commit to user

BAB III

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Bank BNI

Bank BNI berdiri sejak tahun 1946, BNI yang dahulu dikenal sebagai Bank Negara Indonesia, merupakan bank pertama yang didirikan dandimiliki oleh pemerintah indonesia.

Bank Negara Indonesia mulai mengedarkan alat pembayaran resmi pertama yang dikeluarkan Pemerintah Indonesia, yakni ORI atau Oeang Republik Indonesia, pada malam menjelang tanggal 30 Oktober 1946, hanya beberapa bulan sejak pembentukannya. Hingga kini, tanggal tersebut diperingati sebagai Hari Keuangan Nasional, sementara hari pendiriannya yang jatuh pada tanggal 5 Juli ditetapkan sebagai Hari Bank Nasional Indonesia.

Menyusul penunjukan De Javsche Bank yang merupakan warisan dari Pemerintah Belanda sebagai Bank Sentral pada tahun 1949, Pemerintah membatasi peranan Bank Negara Indonesia sebagai bank sirkulasi atau bank sentral. Bank Negara Indonesia lalu ditetapkan sebagai bank pembangunan, dan kemudian diberikan hak untuk bertindak sebagai bank devisa.

Sehubungan dengan penambahan modal pada tahun 1955, status Bank Negara Indonesia diubah menjadi bank komersial milik

commit to user

pemerintah. Perubahan ini melandasi pelayanan yang lebih baik dan tuas bagi sektor usaha nasional.

Sejalan dengan keputusan penggunaan tahun pendirian sebagai bagian dari identitas perusahaan, nama Bank Negara Indonesia 1946 resmi digunakan mulai akhir tahun 1968. Perubahan ini menjadikan Bank Negara Indonesia lebih dikenal sebagai 'BNI 46'. Penggunaan nama panggilan yang lebih mudah diingat “Bank BNI” ditetapkan bersamaan dengan perubahan Identitas perusahaan tahun 1988.

Tahun 1992, status hukum dan nama BNI berubah menjadi PT. Bank Negara Indonesia (Persero), sementara keputusan untuk menjadi perusahaan publik diwujudkan melalui penawaran saham perdana di pasar modal pada tahun 1996.

Kemampuan BNI untuk beradaptasi terhadap perubahan dan kemajuan lingkungan, sosial-budaya serta teknologi dicerminkan melalui penyempurnaan identitas perusahaan yang berkelanjutan dari masa ke masa. Hal ini juga menegaskan dedikasi dan komitmen BNI terhadap perbaikan kualitas kinerja secara terus- menerus.

Pada tahun 2004, identitas perusahaan yang diperbaharui mulai digunakan untuk menggambarkan prospek masa depan yang lebih baik, setelah keberhasilan mengarungi masa-masa yang sulit. Sebutan “Bank BNI” dipersingkat menjadi “BNI”, sedangkan tahun pendirian “46”digunakan dalam logo perusahaan untuk meneguhkan

commit to user

kebanggaan sebagai bank nasional pertama yang lahir pada era Negara Kesatuan Republik Indonesia.

Pada akhir tahun 2011, Pemerintah Republik Indonesia memegang 60% saham BNI, sementara 40% saham selebihnya dimiliki oleh pemegang saham publik baik individu maupun institusi, domestik dan asing.

Saat ini, BNI adalah bank terbesar ke-4 di Indonesia berdasarkan total aset, total kredit maupun total dana pihak ketiga. Kapabilitas BNI untuk menyediakan layanan jasa keuangan secara menyeluruh didukung oleh perusahaan anak di bidang perbankan syariah (Bank BNI Syariah), pembiayaan (BNI Multi Finance), pasar modal (BNI Securities), dan asuransi (BNI Life Insurance).

Dengan total aset senilai Rp 299,1 triliun dan lebih dari 23.639 karyawan pada akhir tahun 2011, BNI mengoperasikan jaringan pelayanan yang luas mencakup 1.364 outlet domestik dan 5 cabang luar negeri di New York, London, Tokyo, Hong Kong dan Singapura, 6.227 unit ATM milik sendiri, serta fasilitas Internet banking dan SMS banking yang memberikan kemudahan akses bagi nasabah.

Berangkat dari semangat perjuangan yang berakar pada sejarahnya, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri, serta senantiasa menjadi kebanggaan negara.

commit to user 2. Visi dan Misi

a. Visi PT. Bank Negara Indonesia (Persero) Tbk.

Visi PT. Bank Negara Indonesia (Persero) Tbk yaitu menjadi bank yang unggul, terkemuka dan terdepan dalam layanan dan kinerja.

Pernyataan Visi BNI yaitu berupaya menjadi bank yang menunjukkan kinerja unggul untuk memberikan nilai investasi yang memuaskan bagi para pemegang saham, menjadi the bank of

choice dengan menyajikan kualitas layanan yang terbaik, serta

menjadi dominant player (market leader) dengan menyajikan produk/jasa bernilai tinggi di segmen pasar yang dilayani

b. Misi PT.Bank Negara Indonesia (Persero) Tbk yaitu:

1) Memberikan layanan prima dan solusi yang bernilai tambah kepada seluruh nasabah, dan selaku mitra pillihan utama (the

bank of choice)

2) Meningkatkan nilai investasi yang unggul bagi investor.

3) Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya dan berprestasi.

4) Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan dan sosial.

5) Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang baik.

commit to user 3. Budaya Perusahaan

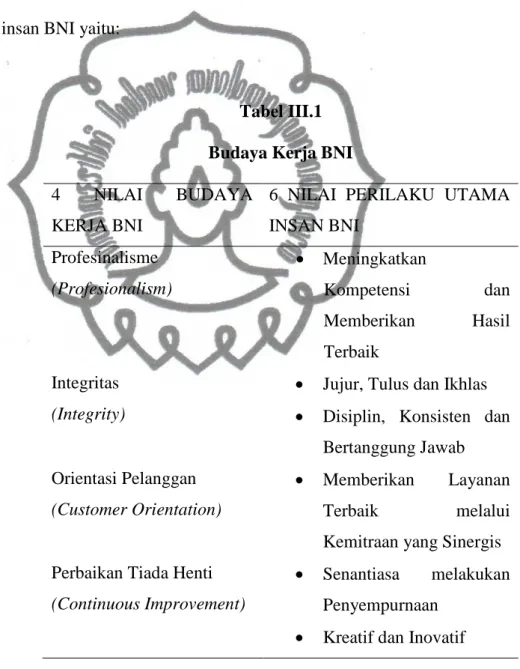

Budaya kerja BNI “Prinsip 46” merupakan tuntunan perilaku insan BNI yang terdiri dari 4 (empat) nilai budaya kerja BNI. Setiap Nilai Budaya Kerja BNI memiliki perilaku utama yang merupakan acuan bertindak bagi seluruh insan BNI, 6 (enam) perilaku utama insan BNI yaitu:

Tabel III.1

Budaya Kerja BNI

4 NILAI BUDAYA

KERJA BNI

6 NILAI PERILAKU UTAMA INSAN BNI Profesinalisme (Profesionalism) · Meningkatkan Kompetensi dan Memberikan Hasil Terbaik Integritas (Integrity)

· Jujur, Tulus dan Ikhlas · Disiplin, Konsisten dan

Bertanggung Jawab Orientasi Pelanggan

(Customer Orientation)

· Memberikan Layanan

Terbaik melalui

Kemitraan yang Sinergis Perbaikan Tiada Henti

(Continuous Improvement)

· Senantiasa melakukan Penyempurnaan

· Kreatif dan Inovatif

commit to user 4. Deskripsi Jabatan

PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta yang beralamat di Jalan Arifin Nomor 2 Surakarta, membawahi 7 Kantor Layanan (KLN) dan 2 Kantor Kas, yaitu : KLN Karanganyar, KLN Nusukan, KLN Sebelas Maret, KLN Sragen, KLN Kartasura, KLN Boyolali, KLN Universitas Sebelas Maret, Kantor Kas Adisucipto Solo, dan Kantor Kas Sukowati Sragen.

Dalam struktur organisasi PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta dapat dijelaskan secara singkat tugas dan fungsi dari masing-masing bagian adalah sebagai berikut:

1. Pemimpin Kantor Cabang Utama

a. Menetapkan Rencana Kerja dan Anggaran, Sasaran Usaha dan tujuan yang akan dicapai.

b. Menyelia (mengarahkan, mengendalikan, dan mengawasi secara langsung unit-unit kerja menurut bidang tugasnya pelayanan nasabah, pengembangan, dan pengendalian usaha serta pengelolaan administrasi) di area/wilayah kerjanya sejalan dengan sistem dan prosedur yang berlaku.

c. Memasarkan produk dan jasa-jasa BNI kepada Nasabah serta menggali calon Nasabah/Giran Potensial dalam rangka meningkatkan bisnis dan menguasai pangsa pasar di daerah kerjanya.

commit to user 2. Pemimpin Bidang Pelayanan

a. Memberikan dukungan kepadan Pemimpin Cabang Utama dalam mengkoordinasi dan mengendalikan:

1) Kinerja operasional segenap Unit Layanan dalam memberikan jasa pelayanan BNI kepada nasabah.

2) Penyediaan informasi dan pelayanan transaksi giro, tabungan, deposito dan produk/jasa lainnya kepada nasabah umum dan nasabah inti prima.

3) Pelayanan semua jenis transaksi kas/tunai dan pemindahan. 4) Pelayanan transaksi produk/jasa LN (penukaran valas,

ekspor-impor, draft dan collection).

b. Mendukung dan bekerja sama dengan Pemimpin Cabang Utama dalam hal:

1) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target pelayanan dan tujuan-tujuan lain yang akan dicapai sesuai dengan prosedur dan kebijakan (RKA) yang ditetapkan oleh Kantor Wilayah dan Kantor Besar.

2) Mengorganisasaikan serta mengelola sumber daya manusia yang ada di Unit Front Office.

3) Melakukan koordinasi dengan segenap unit mengenai pemecahan permasalahan pelayanan di Kantor Cabang Utama dan Kantor Layanan.

commit to user

c. Mengelola (mengarahkan, mengendalikan, dan mengawasi) secara langsung seluruh unit kerja di lingkungan Kantor Cabang Utama sejalan dengan prosedur dan kebijaksanaan (RKA) yang ditetapkan oleh Kantor Wilayah dan Kantor Besar.

d. Memastikan berjalannya program-program peningkatan budaya pelayanan (Service Culture Enhancement) dari Kantor Wilayah dan Kantor Besar.

3. Pemimpin Bidang Pembinaan Kantor Layanan

a. Mendukung dan bekerja sama dengan Pemimpin Cabang Utama dalam hal:

1) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target Pelayanan Kantor Layanan (KLN) dan tujuan lain yang akan dicapai.

2) Mengorganisasikan serta mengelola sumber daya manusia yang ada di Kantor Layanan (KLN).

b. Mengarahkan, mengendalikan dan mengawasi aktivitas Kantor Layanan antara lain:

1) Pengelolaan penetapan rencana kerja anggaran dan target Kantor Layanan.

2) Penyedia Informasi dan alat promosi.

3) Pelayanan transaksi produk/jasa dalam dan luar negeri. 4) Penyelesaian daftar pos terbuka.

commit to user

5) Melakukan koordinasi dengan segenap unit mengenai pemecahan permasalahan pelayanan.

c. Memastikan berjalannya program-program peningkatan budaya Pelayanan (Service Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

4. Pemimpin Kantor Layanan

a. Mendukung dan bekerja sama dengan Pemimpin Utama dalam hal: 1) Menyusun rencana kerja dan anggaran, sasaran usaha dan

penetapan target pelayanan dan tujuan-tujuan lain yang akan dicapai.

2) Mengorganisasi serta mengelola sumber daya manusia yang ada di Kantor Layanan.

b. Memimpin dan mengelola seluruh aktivitas pelayanan transaksi produk/jasa baik dalam maupun luar Luar Negeri secara optimum kepada nasabah.

c. Mengelola organisasi dan kepegawaian unit-unit yang dibawahinya termasuk membuat perencanaan dan pengusulan pengembangan pegawai (rotasi, mutasi dan promosi) serta bertanggung jawab untuk mengontrol dan memecahkan permasalahan unit-unit yang dibawahinya.

d. Memastikan berjalannya program-program peningkatan budaya Pelayanan (Service Culture Enhancement) dari kantor Besar atau Kantor Wilayah.

commit to user

e. Berkoordinasi dengan unit lain dan center-center yang terkait untuk menjamin kualitas dan kelancaran aktivitas pelayanan.

5. Pemimpin Bidang Operasional

a. Mendukung dan bekerja sama dengan Pemimpin Cabang Utama dalam hal:

1) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target pelayanan Back Office dan tujuan-tujuan lain yang dicapai.

2) Mengorganisasi serta mengelola sumber daya manusia yang ada di

Back Office.

3) Mengarahkan, mengendalikan dan mengawasi aktivitas Back office antara lain:

a) Pengelolaan penetapan rencana kerja, anggaran dan target

Back Office.

b) Pengelolaan administrasi kredit bekerja sama dengan sentra kredit.

c) Pelayanan produk BNI Instan, Penerbitan Garansi Bank (Full

Cover/Fasilitas) dan kredit konsumen.

d) Penyelesaian transaksi dan informasi keuangan.

e) Penyelenggaraan administrasi umum, logistik, dan kepegawaian.

commit to user

b. Memastikan berjalannya program-program peningkatan budaya pelayanan (Service Culture Enchancement).

6. Pemimpin Bidang Penjualan

a. Memberi dukungan dan bekerja sama dengan Pemimpin Cabang Utama dalam hal:

1) Pengelolaan aktivitas penjualan produk dana kredit dan jasa BNI kepada Kantor Cabang Utama dan Kantor Layanan.

2) Pengelolaan dan pemrosesan kredit konsumen.

3) Membantu Kantor Besar/Wilayah/Cabang lain di bidang pemasaran bisnis.

4) Melayani dan mengembangkan hubungan dengan Nasabah/Debitur/Wholesale dan Middle.

5) Mengelola portepel bisnis (dana dan jasa) Nasabah Layanan Prima,

Wholesale dan Middle.

6) Melakukan penelitian potensi ekonomi daerah dan penyusun peta bisnis.

b. Mendukung dan bekerja sama dengan Pemimpin Cabang Utama dalam hal:

1) Menyusun rencana kerja dan anggaran, sasaran usaha dan penetapan target Penjualan dan tujuan-tujuan lain yang akan dicapai sesuai dengan prosedur dan kebijakan (RKA) yang ditetapkan oleh kantor Wilayah dan Kantor Besar.

commit to user

2) Mengorganisasikan serta mengelola sumber daya manusia di Unit Penjualan.

3) Melakukan koordinasi dengan segenap unit mengenai pemecahan permasalahan penjualan di Kantor Cabang Utama dan Kantor Layanan.

c. Mengarahkan, mengendalikan dan mengawasi secara langsung seluruh unit-unit kerja di lingkungan Kantor Cabang Utama sejalan dengan prosedur dan kebijaksanaan (RKA) yang ditetapkan oleh Kantor Wilayah dan Kantor Besar.

d. Memastikan berjalannya program-program peningkatan budaya penjualan (Sales Enchancement) dari Kantor Wilayah dan kantor Besar. 7. Asisten Penjualan

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

a. Memberikan informasi mengenai produk dan jasa kepada nasabah/calon nasabah.

b. Penjualan produk dan jasa perbankan kepada nasabah/calon nasabah. c. Membina hubungan dan memantau perkembangan aktifitas nasabah. 8. Asisten Administrasi Penjualan

Dibawah penyeliaan atasanya aktif menjalankan kegiatan: a. Aktifitas penjualan dan pengelolaan kredit konsumen.

b. Membantu penjualan produk dan jasa perbankan kepada nasabah/calon nasabah.

commit to user 9. Penyelia Pelayanan Uang Tunai

a. Menyelia langsung kegiatan pelayanan transaksi kas/tunai, pemindahan setoran kliring, serta transaksi keuangan lainnya dalam rangka memberikan pelayanan yang terbaik kepada nasabah berperan aktif dalam melakukan referral kepada walk in customer serta mengarahkan nasabah untuk menggunakan saluran berbiaya rendah (ATM, Phone

Plus).

b. Mengupayakan berjalannya program-program peningkatan budaya pelayanan (Service Culture Enhancement) dari Kantor Wilayah atau Kantor Besar,

10. Asisten Pelayanan Uang Tunai

Dibawah penyelia, pengendalian, pengawasan asistennya bertanggungjawab penuh untuk menyediakan pelayanan transaksi kas/tunai, pemindahan, kliring, serta transaksi keuangan lainnya kepada nasabah sesuai dengan standart layanan yang ditetapkan , melakukan

referral kepada walk in customer, serta mengarahkan kepada nasabah

untuk menggunakan saluran berbiaya rendah (ATM, Phone Plus) kepada nasabah yang datang.

11. Penyelia Pelayanan Nasabah

a. Melayani kegiatan layanan yang dilakukan Asisten Pelayanan Nasabah antara lain meliputi:

commit to user

1) Pembukaan dan pengelolaan rekening/transaksi produk dan jasa dalam dan luar negri, melayani penerbitan credit card BNI, phone

plus serta melayani transaksi pencairan bunga deposito dll.

2) Melakukan referral dan across selling kepada walk in customer serta mengarahkan nasabah untuk menggunakan saluran berbiaya rendah (ATM, Phone Plus) kepada nasabah yang datang.

b. Bertanggung jawab untuk mengontrol dan memecahkan perrmasalahan yang ada, mengelola kepegawaian di unit yang dikelolanya, memeriksa pelaporan-pelaporan yang dibuat unitnya.

c. Mengupayakan berjalannya program-program peningkatan budaya Pelayanan (Service Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

12. Asisten Pelayanan Nasabah

Dibawah penyeliaan atasannya bertugas memberikan informasi produk dan jasa BNI kepada nasabah serta menerima, melayani dan melaksanakan seluruh transaksi produk DN/LN secara tunai/pemindahbukuan kliring. 13. Pengelola LN

Berperan aktif dalam melaksanaakan kegiatan: a. Melayani transaksi ekspor.

b. Melayani transaksi impor.

c. Memeberikan informasi produk dan jasa LN.

commit to user 14. Asisten Pengelola LN

Dibawah penyeliaan berperan aktif dalam melaksanakan kegiatan:

a. Memberikan informasi dan pelayanan produk LN secara tunai, pemindahan dan kliring.

b. Melayani transaksi ekspor impor, incoming dan outgoingtransfer dan

inward dan outward collection.

c. Mengelola pelaporan-pelaporan yang diperlukan.

d. Menyelesaikan daftar pos terbuka transaksi valuta asing. 15. Penyelia Administrasi Dalam Negeri dan Kliring

a. Menyelia seluruh asisten/pelaksana di unit Administrasi Dalam Negeri dan Kliring untuk memberikan pelayan terbaik dalam pengelolaan aktivitas dalam negeri dan kliring meliputi:

1) Mengelola transaksi kliring (termasuk KU/Inkaso DN)

2) Melaksanakan entry transaksi keuangan secara kliring/pemindahbukuan ke dalam sistem

3) Mengelola daftar hitam/nasabah penarik cek kosong 4) Mengelola komunikasi Cabang

5) Menyelesaikan transaksi Daftar Pos Terbuka (DPT) – Rupiah 6) Mengelola kegiatan Perseksi untuk KPKN

b. Mendukung berjalannya program-program peningkatan budaya pelayanan jasa Service Culture Enchancement dari kantor Besar dan Kantor Wilayah

commit to user

Dibawah penyeliaan atansannya aktif menjalankan kegiatan: a. Mengelola transaksi kliring (termasuk KU/inkaso-DN).

b. Melaksanakan entry transaksi keuangan serta kliring/pemindahbukuan ke dalam sistem.

c. Mengelola daftar hitam/nasabah penarik cek kosong. d. Mengelola komunikasi cabang.

e. Meneyelesaikan transaksi Daftar Pos Terbuka (DPT)-Rupiah. f. Mengelola kegiatan Bank Operaional/persepsi untuk KPKN. 17. Penyelia Pelayanan Prima

a. Menyelia kegiatan dan aktivitas pelayanan seluruh asisten pada unit pelayanan prima dalam hal pembukaan dan pengelolaan rekening/transaksi produk dan jasa dalam dan luar negeri, melayani penerbitan credit card, BNI card, Phone Plus, serta melayani transaksi pencairan bunga deposito dll kepada nasabah prima cabang.

b. Bertanggung jawab untuk mengontrol dan memecahkan permasalahan yang ada, mengelola kepegawaian di unit yang bersangkutan, memeriksa pelaporan-pelaporan yang dibuat unitnya agar sesuai dan tepat waktu serta melakukan penjualan kepada nasabah.

c. Mengupayakan berjalannya program-program peningkatan budaya pelayanan (Service Culture Enchancement) dari kantor besar atau kantor wilayah.

commit to user 18. Asisten Pelayanan Prima

Dibawah penyeliaan atasannya bertugas memberikan informasi produk dan jasa BNI kepada nasabah prima serta menerima, melayani dan melaksanakan seluruh transaksi DN secara tunai/pemindahbukuan/kliring, juga menerima dan memeriksa permohonan aplikasi kartu ATM, credit

card dan kegiatan lainnya demi pencapaian sasaran unit layanan prima

juga melakukan pelaporan dan administrasi. 19. Penyelia Administrasi Kredit

a. Menyelia langsung selueuh sisten atau pelaksana di unit Administrasi Kredit untuk memberikan pelayanan terbaik dalam mengolah aktivitas Administrasi pengkreditan meliputi:

1) Mengelola Administrasi pengkreditan bekerjasama dengan sentra kredit.

2) Pengelolaan penerbitan jaminan bank. 3) Pelayanan dan pemrosesan BNI instan. 4) Penyelenggaraan laporan pengkreditan.

b. Mendukung/mensupport berjalannya program-program peningkatan budaya pelayanan (Service Culture Enchanment) dari Kantor Besar atau Kantor Wilayah.

20. Asisten Administrasi Kredit

Dibawah penyeliaan atasannya aktif menjalankan kegiatan antara lain: a. Mengelola administrasi perkreditan bekerjasama dengan sentra kredit. b. Mengelola penerbitan jaminan bank.

commit to user c. Pelayanan dan pemrosesan bank. d. Penyelenggaraan laporan perkreditan. 21. Penyelia Administrasi Keuangan

a. Menyelia seluruh asisten atau pelaksana di unit Administrasi Keuangan untuk memberikan pelayanan terbaik dalam pengelolaan aktivitas Administrasi Keuangan meliputi:

1) Mengelola sistem otomasi di Kantor Cabang Utama dan Kantor Layanan.

2) Mengelola kebenaran dan sistem transaksi keuangan Kantor Cabang Utama dan Kantor Layanan.

3) Mengelola Laporan Harian sistem Kantor Cabang Utama dan Kantor Layanan.

4) Mengendalikan transaksi pembukuan Kantor Cabang Utama dan Kantor Layanan.

5) Mengelola laporan Kantor Cabang Utama.

b. Mendukung/mensupport berjalannya program-program peningkatan budaya pelayanan (Service culture enchancement) dari Kantor Besar atau Kantor Wilayah.

22. Asisten Administrasi Keuangan

Dibawah penyeliaan atasannya aktif menjalankan kegiatan:

a. Mengelola sistem otomasi di Kantor Cabang Utama dan Kantor Layanan.

commit to user

b. Mengelola kebenaran dan sistem transaksi keuangan Kantor Cabang Utama dan Kantor Layanan.

c. Mengelola laporan harian sistem Kantor Cabang Utama dan Kantor Layanan.

d. Mengendalikan transaksi pembukuan Kantor Cabang Utama dan Kantor Layanan.

e. Mengelola laporan Kantor Cabang Utama. 23. Penyelia Administrasi Umum

a. Menyelia seluruh asisten atau pelaksana di unit Administrasi Umum untuk memberikan pelayanan terbaik dalam pengelolaan aktivitas Administrasi Umum meliputi:

1) Mengelola administrasi kepegawaian.

2) Mengelola kebutuhan logistik, akomodasi dan transportasi. 3) Menyelenggarakan administrasi umum dan kearsipan.

b. Mendukung/mensupport berjalannya program-program peningkatan budaya pelayanan (Service Culture Enchancement) dari Kantor Besar atau Kantor Wilayah.

24. Asisten Administrasi Umum

Dibawah penyeliaan atasannya aktif menjalankan kegiatan: a. Mengelola administrasi kepegawaian.

b. Mengelola kebutuhan logistik, akomodasi dan transportasi. c. Menyelenggarakan administrasi umum dan kearsipan.

commit to user 25. Asisten Kasir

Dibawah penyeliaan atasannya berperan aktif dalam mengelola kas besar (Kantor Cabang Utama dan Kantor Layanan) dan kas ATM, pelayanan kas

supply/remise ke cash admin centre serta pengambilan dan setoran tunai

dalam jumlah besar (>=Rp 100jt).

26. Greeter

a. Mengarahkan dan membantu nasabah yang membutuhkan informasi untuk menjamin pelayanan terbaik kepada nasabah.

b. Memberikan informasi tentang produk dan jasa kepada nasabah. c. Memberikan solusi kepada nasabah terhadap permasalahan/complain

yang terjadi.

commit to user

B. Analisis dan Pembahasan

1. Sistem Pemberian KPR pada PT. Bank Negara Indonesia (Persero)Tbk, Kantor Cabang Utama Surakarta.

Sistem Pemberian KPR pada PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta ada 2 jenis fasilitas pemberian KPR yaitu BNI Griya dan BNI Griya Multiguna:

a. BNI Griya

BNI Griya adalah fasilitas kredit konsumen yang diberikankepada masyarakat (perorangan) untuk pembelian/pembangunan/renovasi properti, tanah kavling, refinancing aset properti dan take over fasilitas KPR.

b. BNI Griya Multiguna

BNI Griya Multiguna adalah fasilitas kredit konsumen yang diberikan kepada masyarakat (perorangan) untuk keperluan berbagai kebutuhan dengan agunan rumah tinggal milik sendiri atau milik suami/istri yang ditempati, dengan dua pilihan sistem penarikan/realisasi kredit.

commit to user Tabel III.2 PERSYARATAN PEMOHON FITUR KETERANGAN Penghasilan bersih BNI Griya · Rp 2,5 juta

(tinggal di Jabodetabek dan individu) · Rp 2 juta

(tinggal di Jabodetabek dan kerjasama) · Rp 2 juta

(tinggal diluar Jabodetabek dan individu) · Rp 1,75 juta

(tinggal diluar Jabodetabek dan kerjasama) BNI Griya Multiguna

· Single Facility - Rp 3 juta

(tinggal di Jabodetabek dan Non Jabodetabek individu)

- Rp 2,5 juta

(tinggal di Jabodetabek dan kerjasama) - Rp 2 juta

(tinggal di luar Jabodetabek dan kerjasama) · Dual Facility

- Rp 10 juta (individu)

Joint income · Penghasilan tetap pemohon 100%

· Penghasilan tetap pasangan (suami/istri) 100% · Penghasilan lain-lain 50%

Status pekerjaan

· Pegawai Negeri Sipil (PNS) · BUMN/BUMD

· Pegawai Perusahaan Swasta Nasional · Pegawai Perusahaan Swasta Asing · Pegawai Multinational Company · Pengusaha/Wiraswasta

· Profesional (Notaris, PPAT, Dokter, dsb) · Anggota TNI-POLRI

Usia · Pegawai Aktif

Minimal 21 tahun (usia pensiun harus lunas, maksimal 55 tahun)

· TNI-POLRI

Minimal 21 tahun (usia 55 tahun harus lunas) · Profesional

Minimal 21 tahun (usia 65 tahun harus lunas) · Pengusaha/Wiraswasta

Minimal 21 tahun (usia 65 tahun harus lunas)

Masa kerja · Pegawai Aktif

commit to user

batasan minimal masa kerja

- Selain PNS/BUMN/BUMD sebagai pegawai tetap dengan masa kerja minimal 2 tahun atau minimal 1 tahun dengan pengalaman bekerja sebagai pegawai tetap di instansi/perusahaan sebelumnya minimal 2 tahun.

· TNI-POLRI

- Sebagi anggota minimal 2 tahun · Profesional

- Pengalaman menjalankan praktek/profesi minimal 2 tahun

· Pengusaha/Wiraswasta

- Pengalaman menjalankan usaha minimal 2 tahun. Untuk BNI Griya Multiguna minimal 5 tahun.

Lain-lain Mempunyai NPWP :

· Untuk kredit < Rp 50 juta tidak wajib menyerahkan NPWP

· Untuk status pemohon pengusaha/wiraswasta, berapapun kreditnya wajib menyerahkan NPWP.

Sumber : PT. Bank Negara Indonesia ( Persero ) Tbk, Kantor Cabang Utama Surakarta

commit to user Tabel III.3 BIAYA-BIAYA FITUR KETERANGAN Biaya Propisi 1% Biaya Administrasi Rp 500.000,- Biaya Appraisal

· BNI Griya untuk pembelian obyek baru di Dev kerjasama tidak dikenakan biaya appraisal

· BNI Griya untuk pembelian obyek second/obyek baru di Dev non PKS/diluar Real Estat atau pembangunan/renovasi dan BNI Griya Multiguna :

- Proses melalui SKK dikenakan Rp 300 ribu - Proses TA dikenakan Rp 200 ribu

Asuransi · Asuransi Jiwa

- Debitur BNI Griya ditutup asuransi jiwa sepanjang jangka waktu kredit dengan penutupan sebesar maksimum kredit.

- Nominal premi tergantung pada jangka waktu dan usia debitur

- Pilihan perusahaan asuransi : BNI Life, Mega Life, CIGNA, Jiwasraya dll (sesuai dengan rekanan asuransi BNI ) yang telah PKS DENGAN ksn · Asuransi Kerugian

- Agunan bangunan debitur BNI Griya ditutup asuransi kerugian sepanjang jangka waktu kredit dengan penutupan sebesar nilai taksasi bangunan - Nominal premi tergantung pada jangka waktu dan

obyek yang dibiayai

- Sinarmas, Tripakarta, Wahana Tata dll (sesuai dengan rekanan asuransi BNI )

Sumber : PT. Bank Negara Indonesia ( Persero ) Tbk, Kantor Cabang Utama Surakarta

commit to user Tabel III.4

CHECK LIST BNI GRIYA & BNI GRIYA MULTIGUNA

NAMA DOKUMEN Pegawai

Aktif

Profesional Pengusaha/ Wirausaha Persyaratan umum kredit konsumen

Aplikasi kredit konsumen V V V

Fotocopy KTP dan Kartu Keluarga (KK) V V V

Foocopy Surat Nikah V V V

Asli slip gaji/surat keterangan gaji terakhir pemohon dan suami/istri

V V V

Asli bukti/keterangan penghasilan lainnya

V V V

Asli surat keterangan Masa Kerja dari atasan

V V V

Fotocopy Surat Ijin Usaha/Surat Keterangan Usaha

- - V

Fotocopy Surat Ijin Praktek/Profesi - V - Pas photo terbaru Pemohon dan

Suami/Istri Pemohon 3x4

V V V

Fotocopy rekening koran/tabungan 3 bulan terakhir

V V V

Fotocopy laporan keuangan 2 tahun terakhir (pengusaha/wiraswasta)

- - V

Fotocopy NPWP (untuk kredit lebih dari Rp 50 juta)

V V V

Dokumen tambahan BNI Griya (rumah second)

Surat Penawaran dari penjual V V V

Fotocopy sertifikat tanah (SHM/SHGB) V V V

Fotocopy IMB V V V

Fotocopy PBB terakhir V V V

Dokumen tambahan BNI Griya (pembelian rumah melalui developer) Asli surat penawaran developer atau penjual

V V V

Asli surat pernyataan dari developer dan notaris untuk menyerahkan sertifikat pecahan a.n debitur berikut IMB

V V V

Fotocopy sertifikat induk yang dilegalisir

V V V

PBB satuan unit rumah/PBB Induk terakhir

V V V

Dokumen tambahan BNI Griya Renovasi/Pembangunan

Asli Rencana Anggaran Biaya Pembangunan/Renovasi

V V V

Fotocopy PBB terakhir V V V

commit to user Dokumen tambahan BNI Griya Multiguna

Fotocopy sertifikat tanah (SHM/SHGB) V V V

Fotocopy PBB terakhir V V V

Sumber : PT. Bank Negara Indonesia ( Persero ) Tbk, Kantor Cabang Utama Surakarta

Unsur sistem pemberian kredit pemilikan rumah (KPR) pada PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta terdiri dari:

a. Fungsi yang terkait:

1) Pemimpin Bidang Penjualan

Pemimpin Bidang Penjualan membawahi bagian back office salah satunya bagian sentra kredit kecil yang tugas dan wewenangnya dalam pemberian kredit ini sebagai anggota Rapat Kelompok Kredit (RKK) dan pemberi otorisasi jika permohonan kredit tersebut disetujui.

2) Asisten Sentra Kredit Kecil

Asisten Sentra Kredit Kecil merupakan unit kerja dibawah unit penjualan yang tugasnya melayani pengajuan permohonan kredit oleh calon debitur. 3) Teller

Teller merupakan unit kerja dibawah pemimpin bidang pelayanan tugas dan wewenangnya melayani nasabah dalam penyetoran tunai angsuran KPR cabang sendiri dan cabang lain.

4) Penyelia Administrasi Kredit

Tugas dan wewenang Penyelia Administrasi Kredit adalah menjadi ketua dalam pelaksanaan Rapat Kelompok Kredit (RKK) dan memberi otorisasi jika dalam Rapat Kelompok Kredit (RKK) memutuskan permohonan kredit disetujui.

commit to user 5) Asisten Administrasi Kredit

Asisten Adminitrasi Kredit merupakan unit kerja yang terdiri dari pelaporan dan pembukuan. Asisten Administrasi Kredit bertugas sebagai pengelola data akuntansi dari semua transaksi yang terjadi dan melakukan kontrol terhadap kegiatan yang terjadi.

b. Dokumen yang digunakan

1) Daftar Usulan Pemohon (DUP)

Daftar Usulan Pemohon (DUP) dibuat berdasarkan hasil wawancara yang telah dilaksanakan oleh Asisten Sentra Kredit Kecil, dokumen ini digunakan sebagai pertimbangan dalam Rapat Kelompok Kredit (RKK).

2) Surat Penolakan

Formulir yang berisi tentang pernyataan penolakan atas kredit yang diajukan oleh calon debitur. Surat penolakan dibuat rangkap yaitu: a) Surat Penolakan lembar 1 untuk calon debitur

b) Surat Penolakan lembar 2 untuk Asisten Sentra Kredit Kecil 3) Surat Penegasan Persetujuan Pemberian Kredit (SP3K)

Surat Penegasan Persetujuan Pemberian Kredit (SP3K) Rangkap 2 dibuat jika didalam RKK dihasilkan keputusan “setuju” terhadap kredit yang diajukan oleh calon debitur. SP3K didistribusikan sebagai berikut:

a) SP3K lembar 1, diberikan kepada debitur

b) SP3K lembar 2, diberikan kepada Asisten Sentra Kredit Kecil 4) Surat Persetujuan Debitur Rangkap Lima (SPD5)

Surat Persetujuan Debitur Rangkap Lima (SPD5) digunakan sebagai dokumen bukti bahwa realisasi kredit telah dilaksanakan SPD5 didistribusikan sebagai berikut:

commit to user

a) SPD5 lembar 1, diberikan kepada Asisten Sentra Kredit Kecil b) SPD5 lembar 2, diberikan kepada Kantor Divisi Pusat Divisi Retail c) SPD5 lembar 3, diberikan kepada Kantor Divisi Pusat Divisi Trisuli d) SPD5 lembar 4, diberikan kepada Asisten Administrasi Kredit e) SPD5 lembar 5, diberikan kepada Notaris

5) Surat Perjanjian Kredit

Perjanjian kredit berisi tentang rincian kredit yang dicairkan.Perjanjian kredit rangkap 2 didistribusikan sebagai berikut:

a) Perjanjian Kredit lembar 1 untuk Debitur

b) Perjanjian Kredit lembar 2 untuk Asisten Sentra Kredit Kecil 6) Sistem Informasi Debitur (SID)

SID adalah dokumen hasil dari penelusuran BI checkingyang bertujuan untuk mengetahui apakah calon debitur mempunyai pinjaman ke pihak lain dan apakah calon debitur bisa memenuhi kewajibannya dalam mengembalikan pinjaman.

7) Formulir aplikasi permohonan kredit perorangan

Formulir aplikasi permohonan kredit perorangan diisi oleh calon debitur di dalam pengajuan kredit.

8) Dokumen sebagai syarat-syarat kelengkapan data

Dokumen yang harus dilengkapi oleh calon debitur yang digunakan sebagai kelengkapan data, dokumen ini meliputi identitas diri pemohon, keterangan dari instansi debitur bekerja.

c. Catatan akuntansi yang digunakan

Catatan akuntansi yang digunakan PT Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta yaitu secara online dari kantor pusat jadi Asisten

commit to user

Administrasi Kredit hanya mengentry saja dan jurnal otomatis langsung muncul. Program yang digunakan adalah Sylvester Integrated Banking System (SIBS).

d. Prosedur Kredit

Prosedur kredit yang digunakan PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta yaitu:

1) Prosedur permohonan kredit KPR

a) Calon debitur datang ke PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta di Unit Penjualan untuk mengutarakan keinginannya mengambil kredit.

b) Asisten Sentra Kredit Kecil memberikan formulir permohonan kredit untuk diisi oleh calon debitur sebagai syarat pengajuan kredit. Selain itu calon debitur juga harus mempunyai Rekening Tabungan BNI sebagai salah satu syarat permohonan KPR.

c) Calon debitur mengisi formulir permohonan kredit dan melengkapi dokumen persyaratan, lalu menyerahkan ke Asisten Sentra Kredit Kecil.

d) Asisten Sentra Kredit Kecil selaku penyidik analisis kredit melakukan wawancara kepada calon debitur.

e) Asisten Sentra Kredit Kecil mencatat di buku register permohonan kredit sebagai bukti bahwa calon debitur telah melakukan wawancara dengan Asisten Sentra Kredit Kecil yang bertugas pada waktu itu.

f) Wawancara dilakukan sesuai dengan prinsip kredit, yaitu 5C (character,capital,capacity,collateral dan condition) untuk menganalisa kepribadian dan kemampuan calon debitur.Asisten Sentra Kredit Kecil melakukan BI checking guna mengetahui apakah calon debitur mempunyai pinjaman atau kredit pada bank lain atau tidak, juga untuk mengetahui lancar

commit to user

atau tidaknya calon debitur dalam membayar pinjaman BI checking ini sebagai pertimbangan dalam Rapat Kelompok Kredit (RKK).

g) Asisten Sentra Kredit Kecil melakukan konfirmasi gaji kepada perusahaan dimana calon debitur bekerja untuk mengecek kebenaran slip gaji yang dilampirkan dan untuk mengetahui kebenaran atas keterangan yang diberikan oleh calon debitur saat dilakukan wawancara.

h) Asisten Sentra Kredit Kecil akan memutuskan menolak atau merekomendasikan calon debitur tersebut. Jika direkomendasikan, maka Asisten Sentra Kredit Kecil akan membuat Daftar Usulan Pemohon (DUP) yang berisi tentang perekomendasian calon debitur.

i) DUP diberikan kepada Pemimpin Bidang Penjualan untuk diperiksa lalu dikembalikan kepada Asisten Sentra Kredit Kecil. Selanjutnya DUP diberikan kepada Penyelia Administrasi Kredit untuk diperiksa kemudian dikembalikan ke Asisten Sentra Kredit Kecil.

j) Selanjutnya diadakan Rapat Kelompok Kredit (RKK) untuk memutuskan permohonan kredit disetujui atau ditolak. RKK dihadiri oleh Pemimpin Bidang Penjualan,Penyelia Administrasi Kredit, dan Asisten Sentra Kredit Kecil.

2) Prosedur Keputusan atas Permohonan Kredit

a) Asisten Sentra Kredit Kecil membuat Daftar Usulan Pemohon (DUP) berdasarkan hasil wawancara, konfirmasi gaji dan BI checking, yang akan digunakan dalam pengambilan keputusan final diterima atau ditolaknya permohonan kredit dalam Rapat Kelompok Kredit.

b) Jika dalam Rapat Kelompok Kredit Pemimpin Bidang Penjualan memutuskan bahwa kredit calon debitur ditolak,maka Unit Penjualan

commit to user

menerbitkan surat penolakan rangkap 2 yang akan dikirimkan kepada calon debitur. Tetapi jika disetujui, maka Unit Penjualan menerbitkan Surat Penegasan Persetujuan Pemberian Kredit (SP3K).

c) Unit Penjualan menerbitkan Surat Persetujuan Debitur Rangkap 5(SPD5): (1) SPD5 lembar 1 diberikan kepada Asisten Sentra Kredit Kecil

(2) SPD5 lembar 2 diberikan kepada Kantot Pusat Divisi Retail diarsipkan menurut angka

(3) SPD5 lembar 3 diberikan kepada Kantot Pusat Divisi Trisuli diarsipkan menurut angka

(4) SPD5 lembar 4 diberikan kepada Asisten Administrasi Kredit diarsipkan menurut angka

(5) SPD5 lembar 5 diberikan kepada Notaris diarsipkan menurut angka. 3) Prosedur Realisasi

Dalam realisasi kredit, pihak bank dan notaris menjelaskan tentang kewajiban-kewajiban yang harus dipenuhi oleh debitur dan jika debitur setuju, maka debitur menandatangani Surat Perjanjian Kredit dan Surat Penegasan Persetujuan Pemberian Kredit (SP3K) diatas materai Rp 6.000,- . Kewajiban debitur diantaranya, debitur diharuskan membayar biaya fasilitas kredit meliputi biaya : angsuran bulan pertama, provisi bank maksimal 1% dari maksimal kredit, biaya notaris, biaya APHT (Akta Pemasangan Hak Tanggungan),biaya penilai/ appraiser, biaya premi asuransi kebakaran, biaya asuransi jiwa, saldo tabungan yang diblokir, dan biaya administrasi serta bagaimana cara pembayaran angsuran. 4) Prosedur Pembayaran Angsuran dan Pelunasan

Pembayaran angsuran KPR dapat dilakukan dengan 6 cara yaitu: a) Pembayaran angsuran dipotong langsung dari gaji.

commit to user

Pembayaran ini dapat dilakukan atas persetujuan debitur dan bagian keuangan perusahaan yang mengurusi gaji debitur untuk melakukan pemotongan gaji sebesar nilai angsuran yang disepakati. Fasilitas pembayaran seperti ini bisa dilakukan bagi debitur yang bekerja sebagai pegawai tetap dan pihak perusahaan bekerjasama dengan BNI.

b) Pembayaran langsung ke loket BNI

Debitur datang langsung ke BNI terdekat dan langsung membayar angsuran KPR di Teller Service.

c) Pembayaran melalui ATM Taplus

Debitur yang mempunyai Taplus BNI dan mempunyai ATM dapat membayar angsuran KPR dengan menggunakan fasilitas dari ATM Taplus. d) Pembayaran dengan transfer

Debitur dapat membayar angsuran KPR dengan cara melakukan transfer dari bank manapun kepada BNI. Hal ini memudahkan debitur dalam melakukan pembayaran angsuran KPR

e) Pembayaran dengan cara pemindahbukuan.

Pembayaran dapat dilakukan jika telah mendapatkan persetujuan dari pemilik rekening.

commit to user

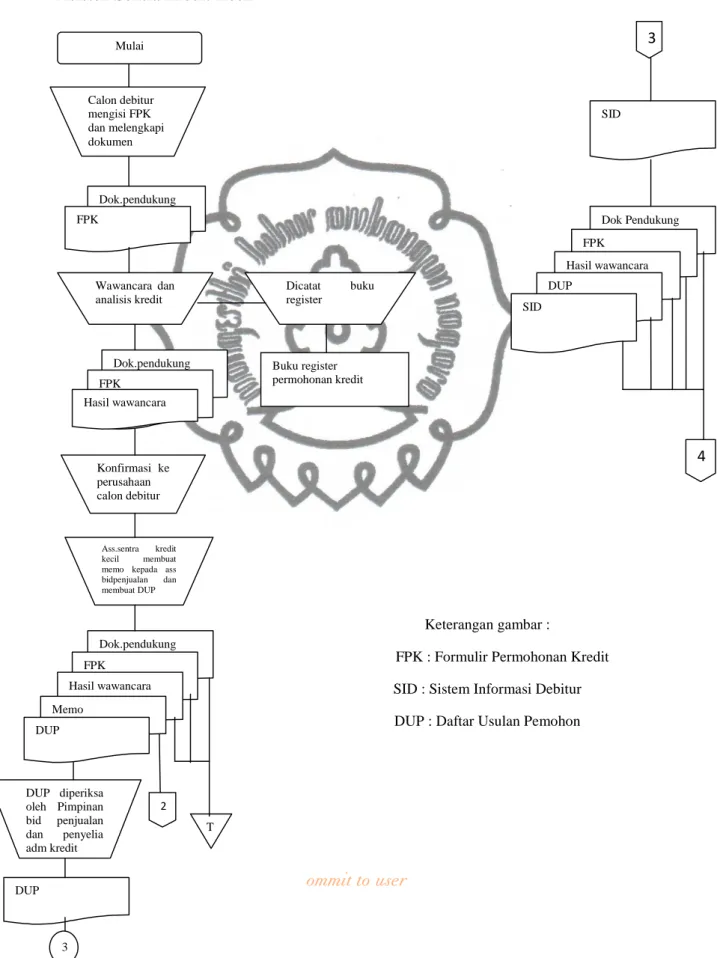

Gambar 3.1 Prosedur Permohonan Kredit KPR

Asisten Sentra Kredit Kecil

Keterangan gambar :

FPK : Formulir Permohonan Kredit SID : Sistem Informasi Debitur DUP : Daftar Usulan Pemohon Mulai Calon debitur mengisi FPK dan melengkapi dokumen Dok.pendukung FPK Wawancara dan analisis kredit Dicatat buku register Dok.pendukung FPK Hasil wawancara Buku register permohonan kredit Ass.sentra kredit kecil membuat memo kepada ass bidpenjualan dan membuat DUP Konfirmasi ke perusahaan calon debitur Dok.pendukung FPK Hasil wawancara Memo DUP diperiksa oleh Pimpinan bid penjualan dan penyelia adm kredit 3 SID Dok Pendukung FPK Hasil wawancara DUP SID 4 DUP 3 2 T DUP

commit to user

Teller Asisten Administrasi Kredit

Debitur Melakukan BI Checking terhadap calon debitur Entry jurnal dgn sistem SIBS Calon debitur membuka rekening tabungan BNI T SID 2 Jurnal umum 1 1 T Memo Slip Setor 2 2 3 Slip Setoran

commit to user

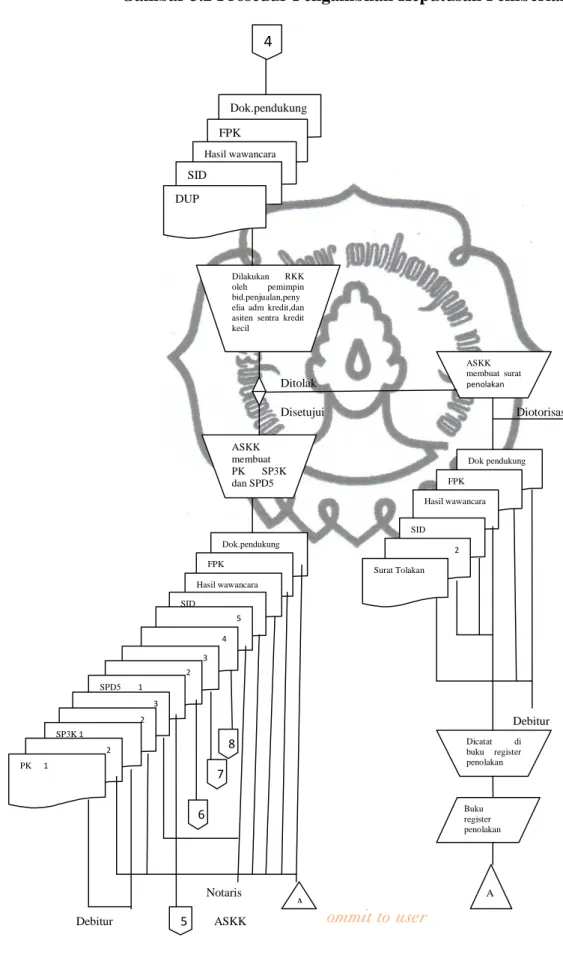

Gambar 3.2 Prosedur Pengambilan Keputusan Pemberian Kredit

Ditolak Disetujui Diotorisasi PBP Debitur Notaris Debitur ASKK 4 Dok.pendukung FPK Hasil wawancara SID DUP Dilakukan RKK oleh pemimpin bid.penjualan,peny elia adm kredit,dan asiten sentra kredit kecil ASKK membuat PK SP3K dan SPD5 ASKK membuat surat penolakan Dok.pendukung FPK Hasil wawancara SID 5 4 3 2 SPD5 1 3 2 SP3K 1 2 PK 1 Dok pendukung FPK Hasil wawancara SID 2 Surat Tolakan Dicatat di buku register penolakan Buku register penolakan 6 7 8 5 A A

commit to user

2. Sistem Pengendalian Intern dalam Sistem Pemberian KPR pada PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta.

a. Struktur Organisasi yang memisahkan tanggung jawab fungsional secara tegas.

Pemisahan fungsi operasi dan fungsi penyimpanan dan fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang untuk melaksanakan kegiatan kredit dilakukan oleh Pemimpin Bidang Penjualan, Penyelia Administrasi Kredit, Asisten Sentra Kredit Kecil, dan Asisten Administrasi Kredit.

Fungsi penyimpanan adalah fungsi yang memiliki wewenang untuk menyimpan aktiva BNI dilakukan Unit Penjualan. Fungsi akuntansi adalah fungsi yang memiliki wewenang untuk mencatat transaksi yang terjadi di PT. Bank Negara Indonesia (Persero) Tbk yaitu Asisten Administrasi Kredit.

b. Sistem Wewenang dan Prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

Dalam pemberian kredit terdapat beberpa prosedur yang harus dilaksanakan oleh fungsi terkait yang telah mendapat otorisasi dari pejabat yang berwenang, yaitu:

1) Teller dalam melakukan penarikan tunai di atas Rp 10.000.000,- harus mendapat otorisasi Penyelia Pelayanan Uang Tunai.

commit to user

2) Asisten Sentra Kredit Kecilmengajukan Daftar Usulan Pemohon kepada Pemimpin Bidang Penjualan dan Penyelia Administrasi Kredit.

3) Penyelia Administrasi Kredit. berwenang memberikan otorisasi pada Daftar Usulan Pemohon (DUP), Surat Penegasan Pemberian Kredit (SP3K), Surat Persetujuan Debitur (SPD5) yang diterbitkan oleh Unit Penjualan.

4) Pemimpin Bidang Penjualan memberi otorisasi pada Daftar Usulan Pemohon yang diterbitkan Asisten Sentra Kredit Kecil. 5) Asisten Sentra Kredit Kecil membuat Laporan Penilaian Akhir atas

semua transaksi kredit yang diberikan dan ditujukan kepada Pemimpin Bidang Penjualan.

6) Pemimpin Bidang Penjualan dan Penyelia Administrasi Kredit memberi otorisasi pada daftar sertifikat pada tahap pelunasan. c. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi.

Pembagian tanggung jawab fungsional, sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Praktik yang sehat yang telah ditetapkan oleh PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta yaitu adanya pemeriksaan mendadak oleh audit intern maupun ekstern. Audit intern dilaksanakan oleh Divisi

commit to user

Audit Intern (DAI) dari kantor pusat. Sedangkan Audit ekstern dilaksanakan oleh Badan Pemeriksa Keuangan (BPK) dan dilakukan secara mendadak.

d. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Bagaimana pun baiknya struktur organisasi, sistem otorisasi dan prosedur pencatatan, serta berbagai cara yang diciptakan untuk mendorong praktik yang sehat, semuanya sangat tergantung kepada manusia yang melaksanakannya. Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya, PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta melakukan upaya-upaya sebagai berikut:

1) Penerimaan Karyawan Baru

a) Penerimaan karyawan baru diadakan sendiri oleh kantor cabang atas persetujuan kantor pusat PT. Bank Negara Indonesia (Persero) Tbk. Penerimaan karyawan baru diharapkan kualifikasi calon karyawan baru sesuai dengan dibutuhkan oleh kantor cabang serta mekanisme penerimaan karyawan baru relatif lebih cepat tanpa mengabaikan fungsi pengawasan dari kantor pusat.

b) Penerimaan karyawan baru diumumkan melalui internet agar para calon karyawan baru mudah melihat pengumuman dan terhindar dari penipuan.

commit to user

c) Tes karyawan baru meliputi : Ujian Tertulis, Tes Psikotes dan Wawancara.

d) Pendidikan calon karyawan baru sesuai dengan yang dibutuhkan, minimal Diploma III dan Strata I.

2) Karyawan Tetap

Untuk mengembangkan kecakapan karyawan tetap PT. Bank Negara Indonesia (Persero) Tbk, maka PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta mengadakan berbagai pelatihan dan pendidikan.

Dalam pemberian kredit di BNI , bagian penjualan dan administrasi kredit memiliki pendidikan dengan kualifikasi minimal Strata I, sedangka Teller memiliki pendidikan dengan kualifikasi minimal Diploma III. Hal ini menunjukkan bahwa PT. Bank Negara Indonesia (Persero) Tbk memiliki SDM dengan mutu pendidikan yang sesuai dengan jabatan dan wewenang yang diberikan.

3. Evaluasi Sistem Pemberian Kredit Pemilikan Rumah (KPR) pada PT. Bank Negara Indonesia (Persero)Tbk Kantor Cabang Utama Surakarta.

Tujuan penulisan penelitian ini adalah mengevaluasi sistem pemberian Kredit Pemilikan Rumah (KPR) pada PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta berdasarkan data-data penulis peroleh langsung dari bank tersebut.Unsur-unsur pokok

commit to user

sistem akuntansi yang perlu dievaluasi dalam Sistem Pemberian Kredit Pemilikan Rumah (KPR) yaitu:

a. Adanya pemisahan fungsi karyawan yang sudah sesuai dengan job

description dalam menunjang sistem pemberian Kredit Pemilikan

Rumah (KPR). Dalam hal ini terdapat Pemimpin Bidang Penjualan, Asisten Sentra Kredit Kecil, Penyelia Administrasi Kredit, dan Asisten Administrasi Kredit. Masing-masing karyawan sudah bisa menjalankan fungsi secara tegas. Hal ini bertujuan agar tidak terjadi persaingan dan perselisihan dalam pengelolaan nasabah.

b. Dokumen yang digunakan dalam sistem pemberian Kredit Pemilikan Rumah (KPR) sudah lengkap dan dibuat rangkap sehingga masing-masing fungsi yang terkait mempunyai dokumen sebagai arsip. c. Catatan akuntansi yang sesuai dengan kepentingan BNI dalam

sistem pemberian Kredit Pemilikan Rumah (KPR) dengan menggunakan Sylvester Integrated Banking System (SIBS) yang terhubung dengan Kantor Pusat BNI di Jakarta.

d. Prosedur yang digunakan dalam sistem pemberian Kredit Pemilikan Rumah (KPR) dari awal permohonan kredit sampai dengan pemberian kredit telah dilakukan dengan baik yaitu adanya otorisasi dari pejabat yang berwenang dalam proses pemberian kredit. Prosedur pemberian kredit yang masih harus diperhatikan yaitu pada saat menganalisa calon debitur dengan prinsip 5C (Character,

commit to user

untuk menganalisir terjadinya penunggakan angsuran yang akan berakibat kredit macet.

e. Sistem pengendalian intern BNI dalam sistem pemberian Kredit Pemilikan Rumah (KPR) cukup memadai yaitu:

1) Struktur Organisasi yang memisahkan tanggung jawab fungsional secara tegas.

2) Sistem Wewenang dan Prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan, dan biaya.

3) Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

4) Karyawan yang mutunya sesuai dengan tanggung jawabnya.

C. Temuan

a. Kelebihan

1. Adanya pemisahan fungsi karyawan yang sudah sesuai dengan

job description dalam menunjang sistem pemberian Kredit

Pemilikan Rumah (KPR). Dalam hal ini terdapat Pemimpin Bidang Penjualan, Asisten Sentra Kredit Kecil, Penyelia Administrasi Kredit, dan Asisten Administrasi Kredit. Masing-masing karyawan sudah bisa menjalankan fungsi secara tegas. Hal ini bertujuan agar tidak terjadi persaingan dan perselisihan dalam pengelolaan nasabah.

commit to user

2. Catatan akuntansi yang digunakan BNI yaitu program Sylvester

Integrated Banking System (SIBS) memudahkan bagian akuntansi

dalam mencatat transaksi yang terjadi di Kantor Pusat BNI di Jakarta dapat memantau langsung atas penyajian laporan keuangan.

3. Prosedur yang digunakan dalam sistem pemberian Kredit Pemilikan Rumah (KPR) dari proses permohonan kredit sampai proses pemberian kredit telah dilakukan dengan baik yaitu dengan adanya otorisasi dari pejabat yang berwenang atas pemberian kredit.

4. Sistem Pengendalian Intern yang dibuat oleh perusahaan diterapkan secara nyata kepada karyawan. Sehingga mutu karyawan menjadi baik, hal ini dapat dilihat dari usaha pengembangan mutu karyawan PT. Bank Negara Indonesia (Persero) Tbk, Kantor Cabang Utama Surakarta.

b. Kelemahan

1. Asisten Sentra Kredit Kecil dalam menganalisa calon debitur pada proses permohonan kredit sebaiknya lebih teliti dan hati-hati serta menerapkan prinsip 5C sehingga dapat menghindari kesalahan analisa yang berakibat terjadinya penunggakan kredit/kredit macet.

2. Permasalahan yang timbul setiap bulan pada bagian penjualan dan pemasaran adalah akumulasi target yang tidak tercapai, target

commit to user

yang tidak tercapai pada bulan ini akan ditangguhkan dan di akumulasikan ke bulan berikutnya. Sehingga pada akhir tahun karyawan mempunyai akumulasi target yang cukup banyak akibat penangguhan dari bulan sebelumnya.