P

ANALI

PERUMA

ISIS FIN

AHAN T

PESIA

LAPO

Ir. NIP. PROGRA FA UNIVNANSIA

THE RO

APAN T

ORAN PE

Oleh: A. A. Wiran 19710710 1 AM STUDI AKULTAS T VERSITAS 2018AL PADA

OYAL G

TABANA

NELITIA

: nata, MT. 99703 1 002 TEKNIK S TEKNIK UDAYANAA PROY

GRIYA L

AN

AN

2 SIPIL AYEK

LOKA

ABSTRAK

Rumah adalah bangunan yang berfungsi sebagai tempat tinggal atau hunian dan sarana pembinaan keluarga. PT Griya Loka Adyatma selaku pengembang The Royal Griya Loka Pesiapan Tabanan yang dibangun di atas lahan seluas 9 hektar akan menjadi salah satu investasi yang sangat menarik. Berdasarkan konsep inilah perlu dilakukan analisis finansial, apakah pembangunan perumahan ini layak atau tidak ditinjau dari aspek finansial.

Dari semua data yang sudah ada, selanjutnya dilakukan pengolahan data dengan mengelompokan data dalam komponen biaya dan komponen pendapatan, kemudian dilakukan analisa. Untuk menganalisis aspek finansial dari pembangunan perumahan ini dipergunakan analisis penilaian investasi seperti, Net Present Value (NPV), Benefit Cost Ratio (BCR), Internal Rate of Return (IRR) dan Analisis Sensitivitas.

Hasil analisis kelayakan finansial selama masa pembangunan dengan tingkat suku bunga 1,5% per bulan diperoleh nilai NPV>0 sebesar Rp Rp 54.416.265.977, nilai BCR>1 yaitu 1,150 dan nilai IRR >6,54% per bulan maka layak untuk direalisasikan. Selanjutnya hasil analisis sensitivitas yaitu biaya tetap dan pendapatan penjualan harga rumah berkurang 5%, dengan tingkat suku bunga 1,5 % per bulan maka diperoleh nilai NPV Rp 33.570.832.280, nilai BCR sebesar 1,093 (BCR > 1) dan nilai IRR = 5,17 % ( IRR >18 % ), maka proyek ini layak untuk direalisasikan. Pada biaya bertambah 5% dan pendapatan penjualan rumah berkurang 10%, dengan tingkat suku bunga 1,5 % per bulan maka diperoleh nilai NPV Rp (-5.399.221.817), nilai BCR sebesar 0,986 (BCR < 1) maka proyek ini tidak layak untuk direalisasikan.

ii DAFTAR ISI HALAMAN JUDUL ABSTRAK ... i DAFTAR ISI ... ii DAFTAR TABEL ... v DAFTAR GAMBAR ... vi BAB I PENDAHULUAN 1.1 Latar Belakang... 1 1.2 Rumusan Masalah ... 2 1.3 Tujuan Penelitian ... 2 1.4 Manfaat Penelitian ... 2 1.5 Batasan Masalah ... 2

BAB II TINJAUAN PUSTAKA 2.1 Pengertian Proyek ... 4

2.2 Studi Kelayakan Proyek ... 5

2.3 Definisi Perumahan ... 7

2.4 Konsep Perumahan ... 8

2.4.1 Real Estate ... 8

2.4.2 Regency ... 10

2.4.3 Residence ... 10

2.5 Jenis Perumahan yang Ditawarkan Pengembang ... 11

2.6 Syarat-syarat Perumahan ... 12

2.7 IMB ( Izin Mendirikan Bangunan ) ... 12

2.8 Investasi ... 13

2.8.1 Pengertian Investasi ... 13

2.8.2 Tujuan Investasi ... 14

2.9 Aliran Kas Proyek ... 14

2.9.1 Cash Flow ... 15

2.9.2 Jadwal Penerimaan ... 15

2.9.3 Finansial ... 16

2.9.4 Aliran Kas Awal ( Initial Cash Flow ) ... 16

2.9.5 Aliran Kas Operasional ( Operational Cash Flow ) ... 16

2.9.6 Aliran Kas Akhir ( Terminal Cash Flow ) ... 16

2.10 Pajak ... 18

2.11 Bunga ... 18

2.12 Nilai Waktu Dari Uang ... 19

2.13 Kriteria Penilaian Investasi... 19

2.13.1 NetPresent Value (NPV) ... 20

2.13.2 Benefit Cost Ratio (BCR) ... 21

2.13.3 Internal Rate of Return(IRR) ... 22

2.14 Analisis Sensitivitas ... 23

BAB III METODE PENELITIAN 3.1 Objek Studi ... 25

3.3 Metode Pengumpulan Data ... 25 3.4 Pengolahan Data ... 26 3.4.1 Komponen Biaya ... 26 3.4.2 Komponen Pendapatan ... 26 3.5 Cash Flow ... 27 3.6 Analisis Finansial ... 27 3.7 Analisis Sensitivitas ... 28

3.8 Analisis Hasil dan Kesimpulan ... 29

3.9 Kerangka Penelitian ... 30

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 31

4.2 Pengumpulan Data ... 34

4.3 Pengolahan dan Analisis Data ... 37

4.3.1 Aspek Finansial ... 37

4.3.1.1 Pendapatan Proyek 38

4.3.1.2 Biaya - Biaya Pembangunan proyek 39

4.3.1.3 Aliran Kas ( Cash Flow ) 41

4.4 Aliran Kas ( Cash Flow ) 41

4.5 Analisis Kelayakan Investasi 41

4.5.1 Net Present Value (NPV) 41

4.5.2 Internal Rate of Return (IRR) 46

4.5.3 Benefit Cost Ratio(BCR) 47

4.6 Analisis Sensitivitas 48

4.6.1 Analisis sensitivitas pada biaya tetap dan pendapatan penjualan harga rumah berkurang 5% 51

4.6.2 Analisis sensitivitas pada biaya bertambah 5% dan pendapatan penjualan harga rumah berkurang 10% 54

BAB V PENUTUP 5.1 Kesimpulan ... 57 5.2 Saran ... 57 DAFTAR PUSTAKA ... 58 LAMPIRAN I Gambar ... 59

RAB ( Rencana Anggaran Biaya ) ... 60

Time Schedule ... 62

LAMPIRAN II Tabel Penjualan Rumah ... 63

Cash In ... 64

Cash Out ... 72

Cash Flow ... 80

iv LAMPIRAN III

Tabel Perhitungan Analisis... 88

DAFTAR TABEL

Tabel 4.1 Spesifikasi unit rumah ... 32

Tabel 4.2 Biaya pembebasan lahan ... 34

Tabel 4.3 Biaya perijinan ... 34

Tabel 4.4 Biaya penataan lahan ... 35

Tabel 4.5 Rencana anggaran setiap tipe rumah ... 35

Tabel 4.6 Biaya umum &overhead ... 36

Tabel 4.7 Besarnya penghasilan kena pajak ... 36

Tabel 4.8 Harga unit rumah ... 37

Tabel 4.9 Pendapatan Proyek ... 38

Tabel 4.10 Tabel pengembalian pinjaman ... 40

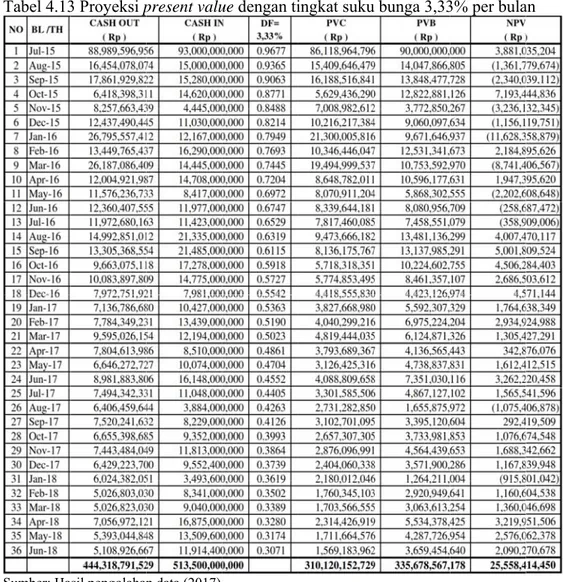

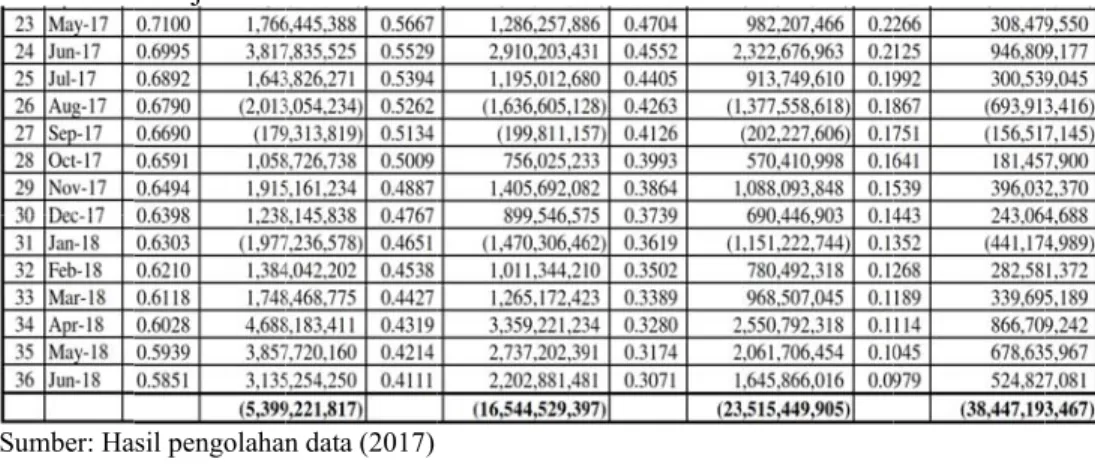

Tabel 4.11 Proyeksi present value dengan tingkat suku bunga 1,5% per bulan. 42 Tabel 4.12 Proyeksi present value dengan tingkat suku bunga 2,5% per bulan. 43 Tabel 4.13 Proyeksi present value dengan tingkat suku bunga 3,33% per bulan45 Tabel 4.14 Proyeksi present value dengan tingkat suku bunga 6,67% per bulan. ... 46

Tabel 4.15 Proyeksi present value pada tingkat suku bunga 1,5%, 2,5%, 3,33%, 6,67% per bulan ... 48

Tabel 4.16 Proyeksi present value dengan tingkat suku bunga 1,5% per bulan dengan asumsi biaya tetap dan pendapatan penjualan harga rumah berkurang 5%. ... 51

Tabel 4.17 Proyeksi present value pada tingkat suku bunga 1,5%, 2,5%, 3,33%, 6,67% per bulan dengan asumsi biaya tetap dan pendapatan penjualan harga rumah berkurang 5%. ... 53

Tabel 4.18 Proyeksi present value dengan tingkat suku bunga 18% per tahun dengan asumsi biaya bertambah 5% dan pendapatan penjualan rumah berkurang 10%. ... 54

Tabel 4.19 Proyeksi present value pada tingkat suku bunga 1,5%, 2,5%, 3,33%, 6,67% per bulan dengan asumsi biaya bertambah 5% dan pendapatan penjualan harga rumah berkurang 10% ... 55

vi DAFTAR GAMBAR

Gambar 2.1 Diagram aliran kas selama umur proyek ... 17

Gambar 3.1 Kerangka Penelitian ... 30

Gambar 4.1 Lokasi Perumahan The Royal Griya Loka Pesiapan Tabanan... 31

Gambar 4.2 Contoh unit tipe 45/91 yang siap dipasarkan ... 27

Gambar 4.3 Contoh unit tipe 100/135 yang siap dipasarkan ... 27

Gambar 4.4 Grafik Proyeksi present value dengan tingkat suku bunga 1,5% per bulan ... 43

Gambar 4.5 Grafik Proyeksi present value dengan tingkat suku bunga 2,5% per bulan ... 44

Gambar 4.6 Grafik Proyeksi present value dengan tingkat suku bunga 3,33% per bulan ... 46

Gambar 4.7 Grafik Proyeksi present value dengan tingkat suku bunga 6,67% per bulan ... 47

Gambar 4.8 Grafik Proyeksi present value pada tingkat suku bunga 1,5%, 2,5%, 3,33%, 6,67% per bulan ... 49

BAB I PENDAHULUAN

1.1 Latar Belakang

Rumah adalah bangunan yang berfungsi sebagai tempat tinggal atau hunian dan sarana pembinaan keluarga. (UU No.4 Tahun 1992 tentang Perumahan dan Permukiman). Saat ini banyak rumah yang memiliki fungsi hanya sebagai rumah peristirahatan semata. Seperti diperkotaan banyak rumah dibeli hanya sebagai rumah singgah pada saat hari-hari kerja sementara dipedesaan rumah dibeli sebagai rumah untuk peristirahatan saat liburan.

Seiring dengan bergantinya tahun, kawasan perkotaan selain menjadi tempat untuk bekerja juga menawarkan berbagai fasilitas yang berkaitan dengan gaya hidup, misalnya lebih banyak restaurant dan pusat perbelanjaan. Rumah diperkotaan memerlukan perhatian khusus dalam desain karena fasilitas-fasilitas dalam kota seperti area hijau banyak yang kurang diperhatikan. Permasalahan lingkungan serta tingkat kriminalitas yang tinggi terkadang menyebabkan rumah didesain secara khusus dengan memperhatikan keindahan, kesejukan, kesehatan dan keamanan.

Laju pertumbuhan penduduk di Bali terus meningkat setiap tahunnya seiring akan kebutuhan rumah sebagai tempat tinggal, maka PT Griya Loka Adyatma selaku developer membangun sebuah kawasan perumahan yang diberi nama The Royal Griya Loka Pesiapan Tabanan berlokasi di Jl. Raya Denpasar - Gilimanuk, Pesiapan, Tabanan Bali. Perumahan ini memikili total 585 unit rumah dengan 8 tipe rumah yaitu tipe 45/91, tipe 50/93, tipe 60/104, tipe 70/100, tipe 100/120, tipe 100/135, tipe 130/150, villa dengan desain arsitektur modern minimalis, yang memiliki luas lahan 9 ha, dengan kondisi lahan sudah datar. Perumahan ini juga menawarkan fasilitas seperti : jogging track, one gate system, security post, swimming pool, tennis court, mini market, medical clinic, green garden dan waterpark. Developer memasarkan rumahnya pada kalangan muda ,modern dan dinamis.

2 Dari penjelasan yang telah disebutkan diatas, maka akan dilakukan analisis finansial pada Proyek Pembangunan Perumahan The Royal Griya Loka Pesipan Tabanan. Analisis finansial ini diharapkan dapat memberikan masukan dan informasi bagi investor dan pengembang Proyek Pembangunan Perumahan The Royal Griya Loka Pesiapan Tabanan dalam mengambil keputusan investasi, apakah proyek yang dibangun tersebut layak secara finansial.

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka rumusan masalahnya adalah bagaimanakah kelayakan Proyek Pembangunan Perumahan The Royal Griya Loka Pesiapan Tabanan bila ditinjau dari aspek finansial ?

1.3 Tujuan Penelitian

Dari latar belakang dan rumusan masalah, maka yang menjadi tujuan penelitian ini adalah untuk mengetahui Kelayakan Proyek Pembangunan Perumahan The Royal Griya Loka Pesiapan Tabanan ditinjau dari aspek finansial.

1.4 Manfaat Penelitian

Manfaat penelitian ini adalah dapat menambah wawasan dan pengetahuan penulis terutama dalam bidang Ekonomi Teknik dan aplikasinya terhadap proyek di lapangan.

Sebagai masukan bagi investor dan pengembang apakah proyek tersebut diatas layak atau tidak ditinjau dari aspek finansial.

1.5 Batasan Masalah

Batasan masalah dalam penelitian ini adalah sebagai berikut : Penelitian dilakukan pada pengembang PT. Griya Loka Adyatma yang telah melaksanakan pekerjaan pembangunan dan sedang melakukan pemasaran The Royal Griya Loka. Bunga bank diambil 1,5% per bulan ( suku bunga Bank Indonesia ). Tipe rumah yang ditinjau adalah tipe 45/90, tipe 50/93, tipe 60/100, tipe 70/135, tipe 100/120, tipe 100/135, tipe 130/150, villa. Durasi proyek 36 bulan. ( dapat dilihat pada time schedule ). Kondisi ekonomi diasumsikan stabil. Metode analisis yang

dipakai adalah NPV, BCR, IRR, dan analisis sensitivitas. Tidak meninjau aspek ekonomi sosial, hukum dan teknik.

4 BAB II

TINJAUAN PUSTAKA

2.1 Pengertian Proyek

Ada banyak definisi tentang kegiatan proyek, berikut beberapa definisi tentang kegiatan proyek yang dikemukakan oleh beberapa ahli adalah sebagai berikut :

1. Kegiatan proyek merupakan gabungan dari sumber-sumber daya seperti manusia, material, peralatan dan modal/biaya yang dihimpun dalam suatu wadah organisasi sementara untuk mencapai sasaran dan tujuan. (Ervianto, 2002).

2. Menurut Soeharto (1997), kegiatan proyek adalah satu kegiatan sementara yang berlangsung dalam jangka waktu terbatas, dengan alokasi sumber daya tertentu dan dimaksudkan untuk melaksanakan tugas yang sasarannya telah digariskan dengan jelas.

Dalam proses mencapai hasil akhir kegiatan proyek tersebut telah ditentukan batasan-batasan yaitu besar biaya (anggaran) yang dialokasikan, jadwal dan mutu yang harus dipenuhi. Ketiga batasan tersebut dikenal dengan istilah tiga kendala (triple constrain). Jadi proyek harus dilaksanakan dengan kurun waktu yang telah ditentukan dengan biaya yang tidak melebihi anggaran serta mutu yang telah ditentukan. Agar suatu proyek dapat berhasil perlu diperhatikan faktor-faktor spesifik yang penting yang disebut sebagai ciri-ciri umum manajemen proyek, sebagai berikut:

1. Tujuan, sasaran, harapan-harapan, dan strategi proyek hendaknya dinyatakan secara jelas dan terperinci sedemikian rupa sehingga dapat dipakai untuk mewujudkan dasar kesepakatan segenap individu dan satuan organisasi yang terlibat.

2. Diperlukan rencana kerja, jadwal, dan anggaran belanja yang realistis.

3. Diperlukan peran dan tanggung jawab di antara semua satuan organisasi dan individu yang terlibat didalamnya.

4. Diperlukan mekanisme untuk memonitor, mengendalikan, mengkoordinasikan dan mengawasi pelaksanaan tugas dan tanggung jawab pada berbagai strata organisasi.

5. Diperlukan mekanisme sistem evaluasi yang diharapkan dapat memberikan umpan balik bagi manajemen, yang digunakan sebagai pelajaran dan dipakai sebagai pedoman di dalam peningkatan produktivitas proyek.

6. Sesuai dengan sifat dinamisnya suatu proyek, apabila diperlukan tim proyek atau satuan organisasi proyek dapat dimungkinkan untuk melakukan kegiatan-kegiatan yang harus bergerak di luar kerangka organisasi tradisional atau rutin, akan tetapi tetap berorientasi pada tercapainya produktifitas.

7. Diperlukan pengertian dan pemahaman mengenai tatacara dan dasar-dasar peraturan birokrasi, dan pengetahuan tentang cara-cara mengatasi kendala birokrasi.

2.2 Studi Kelayakan Proyek

Studi kelayakan proyek adalah pengkajian yang bersifat menyeluruh dan mencoba menyoroti segala aspek kelayakan proyek atau investasi (Soeharto, 1997). Mengkaji suatu proyek bertujuan untuk mempelajari usulan suatu proyek atau usulan investasi dari segala segi secara profesional agar sesuai dengan yang direncanakan, jangan sampai terjadi kesalahan setelah diterima dan dilaksanakan dengan baik agar dapat mencapai hasil sesuai dengan yang direncanakan, jangan sampai terjadi setelah proyek selesai dibangun dan dioperasikan ternyata hasilnya jauh dari yang direncanakan. Secara umum aspek – aspek studi kelayakan proyek dapat diuraikan sebagai berikut :

a. Aspek Teknis

Aspek teknis merupakan suatu aspek yang berkenaan dengan proses pembangunan proyek seperti desain teknis, metode kerja, sumber material, kondisi lokasi proyek, mobilisasi dan demobilisasi kendaraan, peralatan, tenaga kerja dan tenaga ahli yang akan digunakan apakah tersedia sesuai standar atau tidak serta masalah teknis yang berhubungan dengan proyek yang dikerjakan. Adapun tujuan pengkajian aspek teknis adalah sebagai berikut ( Soeharto, 1997 ) :

6

1. Awalnya bertujuan merumuskan gagasan yang timbul kedalam batasan konkreat dari segi teknis

2. Hasil pengkajian aspek teknis dipakai sebagai masukan pengkajian aspek – aspek yang lain seperti aspek finansial yaitu menyangkut perkiraan biaya.

3. Terakhir lingkup aspek teknis sampai pada kegiatan design yang lebih terinci.

b. Aspek Finansial

Aspek ini menyangkut tentang pengeluaran dan penerimaan dari pelaksaanaan proyek, dimana akan memperhitungkan perkiraan jumlah dana yang dipergunakan. Analisa finansial adalah pendekatan konvensional yang dilakukan dengan menganalisis perkiraan aliran kas keluar dan masuk selama umur proyek dengan menguji dan memakai kriteria seleksi ( Soeharto, 1997 ). Analisa finansila juga merupakan suatu analisa yang melihat suatu proyek dari sudut lembaga – lembaga atau badan – badan yang mempunyai kepentingan langsung dalam proyek.

c. Aspek Hukum

Menurut Suratman (2001), aspek hukum mengkaji tentang legalitas usulan proyek yang akan dibangun dan dioperasikan. Hal ini berati setiap proyek yang akan dibangun di wilayah tertentu harus memenuhi hukum dan tata peraturan yang berlaku di wilayah tersebut. Kajian aspek sangat penting dilakukan karena menyangkut pembelian tanah, pendirian gedung, penjualan saham, dan pemasaran hasil produksi.

d. Aspek Pasar

Pengkajian aspek pasar berfungsi menghubungkan manajemen suatu organisasi dengan pasar yang bersangkutan melalui informasi. Selanjutnya informasi ini digunakan untuk mengidentifikasi kesempatan dan permasalahan yang berkaitan dengan pasar dan pemasaran. Untuk mengavaluasi segmen pasar mana yang akan dijadikan sasaran, pengembang perlu melakukan evaluasi terhadap daya tarik suatu segmen pasar adalah jumlah permintaan terhadap produk tersebut ( Soeharto, 1997 ).

Pengertian Aspek Ekonomi dan Sosial merupakan pengaruh apa yang akan terjadi dengan adanya perusahaan, khususnya dibidang perekonomian masyarakat tempatan dan bidang sosial kemasyarakatan. Setiap usaha yang dijalankan akan memberikan dampak positif dan negatif bagi berbagai pihak. Bagi masyarakat adanya investasi ditinjau dari aspek ekonomi memberikan peluang untuk meningkatkan pendapatan, sedangkan bagi pemerintah akan memberikan pemasukan berupa pendapatan baik bagi pemerintah pusat maupun pemerintah daerah. Dalam Aspek ekonomi dan sosial perlu ditelaah apakah keberadaaan suatu proyek atau usaha akan memberikan manfaat secara ekonomi dan sosial kepada berbagai pihak atau sebaliknya.

2.3 Definisi Perumahan

Beberapa pengertian perumahan, di antaranya adalah:

1. Perumahan adalah kelompok rumah yang berfungsi sebagai lingkungan tempat tinggal atau lingkungan hunian yang dilengkapi dengan prasarana dan sarana lingkungan (Peraturan Mentri Negara Perumahan Rakyat No.32 tahun 2006 tentang Petunjuk Teknis Kawasan Siap Bangun dan Lingkungan Siap Bangun yang Berdiri Sendiri).

2. Perumahan adalah kumpulan rumah sebagai bagian dari permukiman, baik perkotaan maupun perdesaan, yang dilengkapi dengan prasarana, sarana, dan utilitas umum sebagai hasil upaya pemenuhan rumah yang layak huni (UU No.1 Tahun 2011 tentang Perumahan dan Kawasan Permukiman).

3. Perumahan merupakan salah satu bentuk sarana hunian yang memiliki kaitan yang sangat erat dengan masyarakatnya. Hal ini berarti perumahan di suatu lokasi sedikit banyak mencerminkan karakteristik masyarakat yang tinggal di perumahan tersebut (Pedoman Perencanaan Lingkungan Perumahan, 1983). 4. Perumahan ialah bangunan atau bagiannya, termasuk halaman dan jalan keluar

masuk yang dianggap perlu yang dipergunakan oleh seseorang, perusahaan, atau badan-badan lain untuk tempat tinggal dan atau keperluan lain (Peraturan Pemerintah No. 49 Tahun 1963 tentang Hubungan Sewa Menyewa Perumahan).

8 Dari beberapa pengertian perumahan di atas dapat disimpulkan bahwa pada intinya perumahan adalah kumpulan atau kelompok rumah berikut dengan sarana, prasarana dan utilitasnya yang berfungsi sebagai hunian.

Yudohusodo (1991) dalam Rumah Untuk Seluruh Rakyat membagi perumahan berdasarkan aspek penataan spasialnya yang secara garis besar dapat dibagi menjadi 3 kelompok, yaitu :

a. Perumahan Teratur

Perumahan teratur yaitu perumahan yang direncanakan dengan baik dan teratur, mempunyai prasarana, utilitas, dan fasilitas yang baik. Perumahan teratur merupakan perumahan yang dibangun melalui sektor formal yang melibatkan pihak pemerintah maupun pihak swasta.

b. Perumahan Tidak Teratur

Perumahan tidak teratur yaitu perumahan yang berkembang tanpa direncanakan terlebih dahulu. Polanya tidak teratur, dimana prasarana, utilitas, dan fasilitasnya tidak mencukupi atau memenuhi syarat baik jumlah maupun kualitasnya. Perumahan jenis ini dibangun melalui sektor informal.

c. Perumahan Setengah Teratur

Perumahan setengah teratur yaitu perumahan yang tidak sepenuhnya direncanakan dengan baik.

2.4 Konsep Perumahan

Perumahan di Bali memiliki beberapa nama yang dianggap mampu mewakili tipe konsep perumahan tersebut. Nama-nama yang biasa kita kenal ialah real estate, regency, dan residence.

2.4.1 Real Estate

Real Estate berasal dari Bahasa Inggris, yang asal katanya berasal dari bahasa Spanyol. Real berarti royal atau kerajaan. Real Estate disebut sebagai suatu kawasan tanah yang dikuasai oleh raja, bangsawan dan land lord (tuan tanah pada jaman feodal diabad pertengahan), atau singkatnya properti milik kerajaan.

Sedangkan Property berasal dari kata aslinya dalam bahasa Inggris, yang arti sebenarnya adalah hak dan kepemilikan atas suatu tanah dan bangunan diatasnya.

Pengertian Real Estate menurut beberapa ahli :

1. Real Estate adalah tanah dan semua peningkatan permanen diatasnya, termasuk bangunan-bangunan (Thomsett and Thomsett,1994)

2. Real Estate adalah tanah dan seluruh pengembang diatasnya maupun pada tanah tersebut. Dimana pengembang diatasnya dapat berupa pembangunan jalan, tanah terbuka (misalnya pembukaan hutan) dan selokan, dengan demikian real estate dapat diartikan sebagai tanah dan semua pengembang lainnya yang melekat terhadap tanah tersebut, baik yang ada diatas maupun di tanah tersebut (Tosh,1992)

3. Real estate dapat berbentuk fisik tanah seperti struktur dan pengembangan lainnya yang melekat secara permanen (Wurtzebach,1994)

Pengertian Real Property menurut beberapa ahli :

1. Real Property adalah real estate ditambah dengan hukum-hukum yang berhubungan , seperti sewa, kepemilikan. (Thomsett and Thomsett,1994) 2. Real Property adalah sejumlah hukum-hukum, wewenang dan hak istimewa

yang tidak dapat dipisahkan dari kepemilikan real estate (Tosh,1992)

3. Real Property adalah tanah hak atau bangunan permanen yang menjadi objek pemilik dan pembangunan (SK Mentri Perumahan Rakyat no.05/KPTS/BKP4N/1995)

4. Real Property adalah tanah termasuk barang-barang yang karena alam tumbuh diatasnya dan arena perbaikan-perbaikan pada tanah itu, termasuk bangunan-bangunan dari semua jenis dan semua yang tetap atau tak terpisahkan terletak pada bangunan-bangunan itu (Abdurrachman,1991)

Sangat jelas disini baik kata Real Estate maupun Property memiliki pengertian yang sama, yaitu hak kepemilikan atas tanah dan bangunan yang didirikan diatasnya. Namun, belakangan ini di masyarakat telah terjadi pergeseran arti, Real Estate lebih diartikan sebagai suatu kompleks perumahan yang memiliki lingkungan yang tertata rapi. Jika kita menyebut kata Real Estate, maka masyarakat umumnya akan membayangkan suatu kawasan perumahan yang luas

10 dan indah, contohnya adalah kawasan kota mandiri karya grup developer besar seperti Sinar Mas, Ciputra, Lippo, Bakri, dan lain-lain.

Sedangkan Property pengertiannya lebih mengarah kepada suatu bangunan atau komplek bangunan, misalnya sebuah rumah sehat sederhana – RSS, atau sebuah rumah mewah dengan halaman seluas ribuan meter dan harga puluhan milyar rupiah, atau sebuah ruko 4 lantai, atau sebuah gedung perkantoran setinggi 48 lantai, atau sebuah komplek mall, tradecenter dan apartement atau sebuah komplek resort hotel, dan lain-lain. Sehingga property lebih diartikan pada suatu bangunan yang lebih banyak pada komposisi bangunannya itu sendiri dibanding tanahnya.

Jadi secara umum Real Estate pada dasarnya adalah usaha yang berhubungan dengan bidang tanah termasuk segala kegiatan yang dilakukan di dalamnya. Perumahan jenis ini biasanya hanya menjual tanah sehingga para kostumer dapat mendesain sendiri bangunan rumah yang diinginkan, pembeli hanya tinggal memesan kavling, transaksi, lalu mengolah tanah yang sudah dibeli tersebut dengan caranya sendiri. Dapat dengan menggunakan desainer pribadi atau dapat juga menggunakan desainer yang sudah disediakan oleh pihak real estate. Tipe rumah yang biasanya dibangun di perumahan real estate ini mayoritas berkisar antara tipe 75 ke atas.

2.4.2 Regency

Sementara itu, tipe perumahan yang serupa dengan real estate ialah regency. Hanya saja, regency biasanya berada di kawasan kabupaten atau pinggiran kota, sedangkan real estate berada di tengah kota itu sendiri.

2.4.3 Residence

Konsep selanjutnya ialah konsep perumahan residence yang mengusung kecenderungan tipe rumah dengan bentuk dan ukuran yang sama dan biasanya dibatasi hanya buat beberapa unit saja. Konsep rumah seperti ini kebanyakan memakai tema minimalis dan sederhana buat lebih menunjang kuantitas unit yang diproduksi.

2.5 Jenis Perumahan yang Ditawarkan Pengembang

Dalam menetapkan segmen pasar produk perumahan, pengembang biasanya menawarkan jenis perumahannya. Menurut Suparno Sastra M, Endy Marlina, 2006, jenis perumahan dapat digolongkan :

1. Perumahan Sederhana

Perumahan sederhana merupakan jenis perumahan yang biasanya diperuntukkan bagi masyarakat yang berpenghasilan rendah dan mempunyai keterbatasan daya beli. Perumahan sederhana ini biasanya memiliki sarana dan prasarana yang masih minim, antara lain disebabkan oleh karena pada jenis rumahan sederhana (RS) dan rumah sangat sederhana (RSS) pengembang tidak dapat menaikkan harga jual bangunan dan fasilitas pendukung operasional seperti halnya pada perumahan menengah atas dan mewah, dimana harga sarana dan prasarananya ikut dibebankan pada pembeli rumah tersebut. Tingkat harga perolehan tanahnya biasanya berkisar antara Rp. 25.000,00/m2 hingga Rp. 40.000,00/m2 .

2. Perumahan Menengah

Jenis perumahan menengah biasanya sudah dilengkapi dengan sarana dan prasarana penunjang operasional perumahan, seperti: perkerasan jalan, open space berikut tamannya dan fasilitas olah raga. Perumahan menengah biasanya terletak tidak jauh dari pusat kota disesuaikan dengan tuntutan pemakai rumah (konsumen) yang menginginkan aksesbilitas yang tinggi dengan kelengkapan sarana dan prasarana penunjangnya. Dengan demikian perumahan menengah biasanya terletak di kota‐ kota besar yang strategis letaknya terhadap berbagai fasilitas pendukung lain, seperti pusat perbelanjaan, pusat pendidikan, pusat kegiatan pelayanan barang dan jasa. Tingkat harga perolehan tanahnya berkisar Rp. 350.000,00/m2 ke atas. 3. Perumahan Mewah

Jenis perumahan mewah merupakan jenis perumahan yang dikhususkan bagi masyarakat yang berpenghasilan tinggi dan sarana serta prasarananya sangat lengkap, seperti pusat olah raga, taman, fasilitas bermain, gedung pertemuan, pusat perbelanjaan, bahkan fasilitas rekreasi yang representatif.

12 Lokasinya biasanya berada di pusat kota, karena penghuni rumah tersebut menginginkan kemudahan akses dan pelayanan sekitar perumahan lengkap. Tingkat harga perolehan tanahnya sudah di atas Rp. 500.000,00/m2.

2.6 Syarat-syarat Perumahan

Sesuai dengan ”Petunjuk perencanaan kawasan perumahan kota” (Departemen Pekerjaan Umum, 1987), kawasan perumahan harus memenuhi persyaratan-persyaratan :

1. Aksesibilitas, yaitu kemungkinan pencapaian dari dan ke kawasan. Dalam kenyataannya aksesibilitas ini berwujud jalan dan transportasi.

2. Kompabilitas, yaitu keserasian dan keterpaduan antara kawasan yang menjadi lingkungannya.

3. Fleksibilitas, yaitu kemungkinan pertumbuhan fisik atau pemekaran kawasan perumahan dikaitkan dengan kondisi fisik lingkungan dan keterpaduan prasarana.

4. Ekologi, yaitu keterpaduan antara tatanan kegiatan alam yang mewadahinya.

2.7 IMB ( Izin Mendirikan Bangunan )

IMB diatur dalam Undang - Undang nomor 28 Tahun 2002 tentang Bangunan Gedung. UU tersebut menyatakan bahwa untuk mendirikan bangunan gedung di Indonesia diwajibkan untuk memiliki Ijin Mendirikan Bangunan. IMB adalah landasan yang sah untuk Anda mendirikan bangunan. Dalam IMB, tercantum data bangunan secara detil, mulai dari peruntukan, jumlah lantai, dan lampiran detail teknis. Untuk IMB disuatu perumahan perlu memperhatikan seperti :

- Fasilitas sosial (fasos) dan fasilitas umum (fasum)

Fasilitas sosila adalah fasilitas yang diadakan oleh pemerintah atau pihak swasta yang dapat dimanfaatkan oleh masyarakat umum dalam lingkungan pemukiman. Contoh dari fasilitas sosial (fasos) adalah seperti puskemas,

klinik, sekolah, tempat ibadah, pasar, tempat rekreasi, taman bermain, tempat olahraga, ruang serbaguna, makam, dan lain sebagainya. Dan pengertian fasilitas umum adalah fasilitas yang diadakan untuk kepentingan umum. Contoh dari fasilitas umum (fasum) adalah seperti jalan, angkutan umum, saluran air, alat penerangan umum, jaringan listrik, trotoar, tempat pembuangan sampah, dan lain sebagainya. Perbandingan antara luas fasum dan fasos dengan luas permukiman adalah sekitar 40 banding 60.Meski begitu, perbandingan / persentase tersebut tergantung besar kecilnya kompleks perumahan yang dibangun. Untuk perumahan kecil, yang luas arealnya kurang dari 5000 m2, lahan fasum-fasos bisa 20 atau 30 %.

- Koefisien dasar bangunan ( KDB )

KDB adalah perbandingan antara luas lantai dasar bangunan dengan luas tanah. ( LB/LT X 100%). Koefisien yang digunakan biasanya berupa persen atau desimal (misal : 60% atau 0,6) KDB ini bertujuan untuk mengatur besaran luasan bangunan yang menutupi permukaan tanah, hal ini akan mempengaruhi infiltrasi air tanah atau ketersediaan air tanah untuk masa yang akan datang. Selain sebagai penjaga keberadaan air tanah, permukaan tanah yang tidak tertutup bangunan akan mampu menerima sinar matahari secara langsung untuk membuat tanah bisa mengering sehingga udara yang tercipta di sekitar bangunan tidak menjadi lembab.

2.8 Investasi

Dalam investasi terdapat beberapa unsur di dalamnya, yaitu : pengertian investasi, tujuan investasi. Berikut merupakan penjelasan dari beberapa unsur tersebut.

2.8.1 Pengertian Investasi

14 1. Investasi adalah mengorbankan aset yang dimiliki sekarang guna

mendapatkan aset pada masa mendatang yang tentu saja dengan jumlah yang lebih besar (Sharpe et all, 1993 dalam Definisi dan Pengertian Investasi) 2. Investasi sebagai komitmen menanamkan sejumlah dana pada satu atau lebih

aset selama beberapa periode pada masa mendatang (Jones, 2004 dalam Definisi dan Pengertian Investasi)

3. Investasi adalah komitmen meningkatkan aset saat ini untuk beberapa periode waktu ke masa depan guna mendapatkan penghasilan yang mampu mengkompensasi pengorbanan investor berupa :

a. Keterikatan aset pada waktu tertentu b. Tingkat inflasi

c. Ketidaktentuan penghasilan pada masa mendatang

(Reilly dan Brown, 2000 dalam Definisi dan Pengertian Investasi)

Jadi, kegiatan investasi merupakan kegiatan penting yang memerlukan biaya besar dan berdampak jangka panjang terhadap kelanjutan usaha (Giatman, 2006). Oleh karena itu, analisis sistematis dan rasional sangat dibutuhkan sebelum kegiatan itu direalisasikan. Suatu investasi merupakan kegiatan menanamkan modal jangka panjang, dimana selain investasi tersebut perlu pula disadari dari awal bahwa investasi akan diikuti sejumlah pengeluaran lain yang secara periodik perlu disiapkan. Pengeluaran tersebut terdiri dari biaya operasional (operation cost), biaya perawatan (maintenance cost), dan biaya-biaya lainnya yang tidak dapat dihindarkan.

2.8.2 Tujuan Investasi

Tujuan utama investasi adalah memperoleh berbagai manfaat yang cukup layak di kelak kemudian hari. Manfaat tadi bisa berupa imbalan keuangan misalnya laba, manfaat non-keuangan atau kombinasi dari kedua-duanya. Sebagai contoh manfaat non keuangan adalah penciptaan lapangan kerja baru, peningkatan eksport, subsidi impor, ataupun pendayagunaan bahan baku dalam negeri yang berlimpah (Giatman, 2006).

2.9 Aliran Kas Proyek

Laporan aliran kas juga memuat pemasukan dan pengeluaran yang disusun dengan mengkaji laporan rugi laba (Soeharto, 1997). Diagram aliran kas selama umur proyek dapat dilihat pada gambar 2.1. Dalam aliran kas proyek suatu investasi terdapat beberapa unsur di dalamnya, yaitu : jadwal penerimaan, finansial, aliran kas awal, aliran cash operasional, dan aliran kas akhir. Berikut merupakan penjelasan dari beberapa unsur tersebut.

2.9.1 Cash Flow

Cash flow menurut arti katanya adalah arus kas. Namun dalam pengertian sebenarnya, adalah suatu realisasi atau taksiran dari pemasukan uang (inflow) maupun pengeluaran (outflow) yang terjadi pada suatu investasi dalam jangka waktu tertentu. Aliran kas terbentuk dari perkiraan biaya pertama, modal kerja, biaya operasi, biaya produksi dan revenue (Soeharto, 1997). Peranan cash flow dalam pelaksanaan proyek adalah besar sekali dan sangat penting. Unsur utama dari cash flow ada dua yaitu : Jadwal Penerimaan, dan Jadwal Pengeluaran. Sedangkan unsur lainnya adalah kas awal, finansial dan kas akhir. Unsur finansial disini, dimaksudkan untuk mengatasi bila cash flow mengalami defisit. Jadwal penerimaan pada umumnya sudah diatur pada surat perjanjian, sehingga untuk mengatur ulang jadwal penerimaan tidaklah mudah, walaupun masih bisa ditempuh dengan jalan negosiasi. Sedangkan jadwal pengeluaran sepenuhnya ada pada kendali perusahaan, namun tetap mengacu pada program kerja yang ada. Kebijakan operasional disinipun dapat mengatur jadwal pengeluaran, yaitu antara Cash (tunai) dengan credit (pembayaran berjangka waktu).

2.9.2 Jadwal Penerimaan

Unsur utama dari cash flow adalah penerimaan, karena dari penerimaan atau rencana penerimaan yang ada, maka terjadilah kegiatan pengeluaran. Untuk proyek konstruksi, realisasi penerimaan sangat ditentukan oleh sistem pembayaran yang telah ditetapkan pada surat perjanjian atau kontrak konstruksi. Jadwal penerimaan harus dapat disusun secara tepat dan akurat, artinya jumlah penerimaannya benar dan waktu cairnya tepat. Rencana jumlah penerimaan

16 umumnya berkaitan dengan besarnya prestasi pekerjaan, oleh karena itu prestasi pekerjaan pada waktu tertentu, misalnya tiap akhir bulan, harus diperkirakan secara cermat. Pencairan rencana penerimaan akan melalui suatu proses yang memerlukan waktu, mulai semua persyaratan fisik dan administratif sudah dipenuhi sampai dengan masuknya dana ke dalam kas/rekening perusahaan.

2.9.3 Finansial

Finansial adalah keputusan keuangan untuk mengatasi dan menyesuaikan kondisi kas sesudah kas awal. Bila kondisi kas setelah selesai kas awal defisit maka perlu dicarikan jalan keluar seperti memasukkan dana pinjaman dan bila sudah surplus cukup besar dapat dipergunakan untuk mengembalikan pinjaman (bila ada pinjaman). Tolak ukurnya jika melakukan keputusan untuk melakukan dana pinjaman adalah tingkat/jumlah suku bunga pinjaman yang harus dibayarkan (Asiyanto, 2005).

2.9.4 Aliran Kas Awal ( Initial Cash Flow )

Aliran kas awal adalah pola aliran kas yang berhubungan dengan pengeluaran dari gagasan sampai menjadi kenyataan fisik (Husnan dan Muhammad, 2000). Pengeluaran – pengeluaran untuk investasi ini tidak hanya terjadi pada awal periode, tetapi beberapa kali, pada tahun ke-1, tahun ke-2, dan seterusnya, pengeluaran itu misalnya penyedian modal kerja.

2.9.5 Aliran Kas Operasional ( Operational Cash Flow )

Aliran kas ini berasal dari operasional perusahaan (kegiatan utama perusahaan) yang meliputi aliran kas masuk dan aliran kas keluar. Aliran kas masuk berasal dari pendapatan (penjualan), sedangkan aliran kas keluar adalah kas yang dikeluarkan untuk membayar operasional perusahaan seperti biaya pemeliharaan.

2.9.6 Aliran Kas Akhir ( Terminal Cash Flow )

Aliran kas ini menunjukan aliran kas pada akhir umur ekonomis proyek. Oleh karena itu, aliran kas ini berasal dari modal kerja dan penjualan aktiva tetap.

Aliran kas modal kerj Dimana : Co CF n Da 0. Aliran dimulai ta – lain dip aliran kas s ini terdiri rja (Husnan Gamb : Alira F : Alira : Tahu ari diagram kas awal u ahun ke 0. P erhitungkan masuk pada dari nilai s dan Muham ar 2.1 Diag Sum an kas kelua an kas masu un investasi diatas terli umumnya n Pengeluaran n dari tahun a akhir inve sisa (residu mmad, 2000 ram aliran k mber : Soeha ar uk hat bahwa negatif, sed n tahunan un n bersangku estasi (Soeh u) investasi 0). kas selama u arto, 1997 aliran kas a dangkan keg ntuk biaya p utan. Nilai s harto,1997). tersebut da umur proye awal mulai giatan opra produksi da sisa diperhi an pengemb ek dari sebelah asi dan pro an keperluan itungkan se balian h kiri oduksi n lain ebagai

18 2.10 Pajak

Pajak adalah sebuah konstribusi wajib kepada negara yang terhutang oleh setiap orang ataupun badan yang memiliki sifat memaksa, tetapi tetap berdasarkan dengan Undang-Undang dan tidak mndapat imbalan secara langsung serta digunakan guna kebutuhan negara dan kemakmuran rakyat.(Undang-Undang No.28 Tahun 2007 Pasal 1 Tentang Perpajakan). Besarnya pajak penghasilan dalam bentuk usaha tetap yang berlaku di Indonesia bedasarkan Undang – Undang No. 17/2000 tentang pajak penghasilan sebagai berikut :

Lapisan penghasilan kena pajak Tarif pajak

- Sampai Rp. 50.000.000 10%

- Di atas Rp. 50.000.000 – Rp. 100.000.000 15%

- Di atas Rp. 100.000.000 30%

2.11 Bunga

Bunga (interest) adalah sejumlah uang yang harus dibayarkan akibat pemakaian uang yang dipinjam sebelumnya. Penarikan bunga pada dasarnya merupakan kompensasi dari penurunan nilai uang selama waktu peminjam sehingga besarnya bunga relatif sama besarnya dengan penurunan nilai uang tersebut. Besarnya bunga adalah selisih antara jumlah uang dengan utang semula. 1. Tingkat Suku Bunga

Tingkat suku bunga (rate of interest) merupakan rasio antara bunga yang dibebankan per periode waktu dengan jumlah uang yang dipinjam awal periode dikalikan 100% atau:

100% ... (2.1)

2. Bunga Sederhana

Sistem bunga sederhana (simple interest), yaitu sistem perhitungan bunga yang didasarkan atas besarnya pinjaman semula, dan bunga periode sebelumnya yang belum dibayar tidak termasuk faktor pengali bunga. Secara formula sistem bunga sederhana dapat dihitung sebagai berikut:

. . . ( 2 . 2 ) Keterangan:

i = suku bunga P = pinjaman semula

n = jumlah Periode pinjaman 3. Bunga Majemuk

Sistem bunga majemuk (compound interest), yaitu sistem perhitungan bunga di mana bunga tidak hanya dihitung terhadap pinjaman awal, tetapi perhitungan didasarkan atas besarnya utang awal periode yang bersangkutan, dengan kata lain bunga berbunga (Giatman, 2006).

2.12 Nilai Waktu Dari Uang

Pengertian bahwa suatu rupiah saat ini akan bernilai lebih tinggi dari waktu yang akan datang merupakan konsep dasar dalam membuat keputusan investasi. Pada umumnya masalah finansial suatu investasi mencakup periode waktu yang cukup lama, sehingga perlu diperhitungkan pengaruh waktu terhadap nilai uang (Asiyanto, 2005).

Hubungan nilai uang yang akan datang (future value-FV) terhadap nilai sekarang (present value-PV) ditulis dengan rumus:

FV = PV ( 1 + i )n ... (2.3) Keterangan:

FV = Nilai uang yang akan datang PV = Nilai uang saat ini

i = Bunga (interest)

n = waktu

Dengan demikian ( 1 + i )n adalah faktor pengali, yang disebut compounded factor, yaitu faktor yang dipergunakan untuk menghitung future value (FV) terhadap present value (PV). Dari rumus di atas dapat diperoleh hubungan, dimana (1 + i)n adalah faktor pembagi, yang disebut discounted factor, yaitu faktor yang digunakan untuk menghitung present value (PV) dari future value (FV) yang ada.

20 2.13 Kriteria Penilaian Investasi

Dalam menilai menguntungkan tidaknya suatu investasi yang akan dipakai untuk mengambil keputusan investasi, ada beberapa kriteria yang digunakan, yaitu : Net Present Value (NPV), Benefit-Cost Ratio (BCR), Internal Rate of Return (IRR).

2.13.1 Net Present Value (NPV)

Dalam metode ini, menggunakan faktor diskon. Semua pengeluaran dan penerimaan (dimana saat pengeluaran serta penerimaannya adalah dalam waktu yang tidak bersamaan) harus diperbandingkan dengan nilai yang sebanding dalam arti waktu. Dalam hal ini berarti harus mendiskonkan nilai-nilai pengeluaran dan penerimaan tersebut ke dalam penilaian yang sebanding (sama). Pengeluaran dilakukan pada saat mula-mula (sekarang), sedangkan penerimaan baru akan diperoleh di masa-masa yang akan datang, padahal nilai uang sekarang adalah tidak sama (lebih tinggi) dari nilai uang dikemudian hari. Oleh karena itu, jumlah estimasi penerimaan itu harus diberi diskon, sehingga dijadikan jumlah-jumlah nilai sekarang (penilaian yang sebanding dengan pengeluarannya).

Urutan-urutan perhitungan dalam metode ini adalah :

1. Menghitung cash flow yang diharapkan dari investasi yang akan dilaksanakan.

2. Mencari nilai sekarang (present value) dari cash flow dengan mengalikan tingkat discount/discounted rate tertentu yang ditetapkan.

3. Kemudian jumlah sekarang/present value dari cash flow selama umur investasi dikurangi dengan nilai investasi awal akan menghasilkan Net Present Value(NPV) .

Net Present Value dari investasi dapat diperoleh dengan menggunakan formula sebagai berikut NPV = PWB - PWC ... (2.4)

n t t FPB Cb PWB 0 ) ( ... (2.5)

n t t FPB Cc PWC 0 ) ( ... (2.6)Keterangan :

NPV = Net Present Value PWB = Present Worth of Benefit PWC = Present Worth of Cost Cb = Cash flowbenefit Cc = Cash flowCost n = Umur investasi FPB = Faktor bunga present t = Periode waktu

Untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran/kriteria tertentu dalam metode NPV, yaitu: Jika : NPV > 0 artinya investasi akan menguntungkan/layak (feasible)

NPV < 0 artinya investasi tidak menguntungkan/layak (unfeasible) NPV = 0 artinya investasi tersebut netral atau berada pada break even

point (BEP)

Jika rencana investasi tersebut dinyatakan layak, maka direkomendasikan untuk dilaksanakan investasi itu, namun jika ternyata tidak layak, maka rencana tersebut tidak direkomendasikan untuk dilanjutkan. Namun, layak atau tidaknya suatu rencana investasi belumlah keputusan akhir dari suatu program investasi, seringkali pertimbangan tertentu ikut pula mempengaruhi keputusan yang akan diambil.

2.13.2 Benefit-Cost Ratio (BCR)

Metode menghitung perbandingan antara benefit terhadap cost dalam suatu proyek investasi. Pada proyek-proyek swasta, benefit umumnya berupa pandapatan minus diluar biaya pertama. Misalnya untuk operasi dan produksi sedangkan cost adalah biaya pertama. (Soeharto, 1997) Adapun rumus yang digunakan adalah:

BCR =

PWCPWB ... (2.7) Keterangan :

22 BCR = perbandingan manfaat terhadap biaya

(benefit-cost ratio)

PWB = Present Worth of Benefit atau nilai sekarang benefit PWC = Present Worth of Cost

Apabila didapat nilai BCR sebagai berikut: BCR ≥ 1, proyek layak dilakukan

BCR < 1, proyek tidak layak diusahakan

2.13.3 Internal Rate of Return (IRR)

Internal Rate of Return adalah tingkat diskon (discount rate) yang menjadikan sama antara present value dari penerimaan cash dan present value dari nilai atau investasi discount rate/tingkat diskon yang menunjukkan Net Present Value atau sama besarnya dengan nol.

Internal rate of return dapat dicari dengan sistem coba-coba (trial and error) yaitu dengan mencari NPV pada discount rate/tingkat diskon yang kita sukai. Apabila dengan discount rate yang kita pilih dihasilkan NPV positif (+), maka IRR yang akan dicari adalah di atas discount rate/tingkat diskon tersebut, seterusnya kita cari dengan coba-coba sampai menemukan discount rate yang menghasilkan NPV = 0 (nol).

Tetapi internal rate of return dapat dicari dengan menggunakan rumus : ) ( ) ( iNPV iNPV NPV NPV NPV iNPV IRR ... (2.8) Keterangan :

IRR = Internal Rate of Return yang akan dicari iNPV- = suku bunga negative

iNPV+ = suku bunga positive

NPV- = Net Present Value dengan hasil negative NPV+ = Net Present Valuedengan hasil positive

Untuk pengambilan keputusan kriteria IRR ini dengan cara dibandingkan dengan Minimum Atractive Rate of Return, yaitu apabila :

IRR > MARR

Investasi layak dilaksanakan. IRR < MARR

Investasi tidak layak dilaksanakan.

Perlu juga diketahui tidak semua cash flow menghasilkan IRR dan IRR yang dihasilkan tidak selalu satu, ada kalanya IRR dapat ditemukan lebih dari satu. Cash flow tanpa IRR biasanya dicirikan dengan terlalu besarnya rasio antara aspek benefit dengan aspek cost. Cash flow dengan banyak IRR biasanya dicirikan oleh net cash flownya bergantian antara positif dan negatif (Giatman, 2006).

2.14 Analisis Sensitivitas

Analisis sensitivitas dibutuhkan dalam rangka mengetahui sejauh mana dampak parameter-parameter investasi yang telah diterapkan sebelumnya boleh berubah karena adanya faktor situasi dan kondisi selama umur investasi, sehingga perubahan tersebut hasilnya akan berpengaruh secara signifikan pada keputusan yang telah diambil. Contoh perhitungan biaya investasi: biaya ini telah diperoleh melalui pengumpulan dan pengolahan data-data yang relevan untuk itu (tentu saja berdasarkan hasil prediksi normal terhadap trend pertumbuhan biaya), namun selama proses evaluasi sampai implementasi fisik dilaksanakan kemungkinan terjadinya perubahan kondisi dan fluktuasi harga yang besar diluar perkiraan dapat saja terjadi. Pertanyaan yang muncul setelah itu adalah seberapa besar perubahan dan fluktuasi harga tersebut dapat diabaikan dan tidak akan mengubah hasil keputusan evaluasi yang telah diambil sebelumnya? Batasan nilai-nilai perubahan/fluktuasi tersebut akan mampu mengubah kembali keputusan sebelumnya disebut dengan tingkat sensitivitas dari suatu parameter yang diuji. Oleh karena itu, dengan diketahuinya nilai-nilai sensitivitas dari masing-masing parameter suatu investasi memungkinkan dilakukannya tindakan-tindakan antisipatif dilapangan dengan tepat. Parameter-parameter investasi yang memerlukan analisis sensitivitas antara lain:

24 - Benefit/pendapatan

- Biaya/pengeluaran - Suku bunga ( i )

Analisis sensitivitas umumnya mengandung asumsi bahwa hanya satu parameter saja yang berubah (variabel), sedangkan parameter yang lainnya diasumsikan relatif tetap dalam satu persamaan analisis. Untuk mengetahui sensitivitas parameter yang lainnya, maka diperlukan persamaan kedua, ketiga, keempat dan seterusnya.

Jika analisis sensitivitas dikenakan pada dua atau lebih parameter sekaligus, dimana akan terdapat dua atau lebih variabel, penyelesaiannya dapat dilakukan dengan metode persamaan dinamis, mungkin dalam bentuk program dinamis atau dalam bentuk program simulasi komputer. Sementara itu, jika parameter yang ditinjau dalam bentuk variabel satu demi satu dengan asumsi parameter yang lain bersifat konstan maka masalahnya dapat diselesaikan dengan persamaan sederhana biasa (Giatman,2006)

BAB III

METODE PENELITIAN

3.1 Objek Studi

Penentuan objek studi harus terkait dengan pokok permasalahan yang diangkat. Dalam tugas akhir ini, yang menjadi obyek studi adalah Analisis Finansial Pada Perumahan dari segi pengembang dimana studi kasus diambil pada Perumahan The Royal Griya Loka Pesiapan Tabanan.

3.2 Studi Literatur

Suatu metode pemecahan permasalahan dengan mendapatkan penyelesaiannya dari buku/literatur. Dalam hal ini, buku yang diperoleh berasal dari perkuliahan maupun diluar perkuliahan dan segala dokumen yang terkait.

3.3 Metode Pengumpulan Data

Menurut sumber data dapat dibedakan menjadi dua, yaitu data primer dan data sekunder. Data primer adalah data yang diperoleh dari pengamatan oleh peneliti sendiri dengan cara mengadakan survey, percobaan (experiment), dan wawancara, sedangkan data sekunder adalah data yang diperoleh dari hasil penelitian sebelumnya yang dilakukan oleh orang lain. Dalam penulisan tugas akhir ini menggunakan data sekunder, diperoleh dari pihak pengembang (developer), yaitu PT. Griya Loka Adyatma.

Pemilihan teknik pengumpulan data dilakukan dengan mengumpulkan data-data sekunder. Adapun data yang diperoleh, yaitu:

a. Gambar Rencana

Gambar rencana The Royal Griya Loka Pesiapan Tabanan digunakan untuk menghitung jumlah unit rumah dan volume pekerjaan. Dapat dilihat pada lampiran I.

b. Rencana Anggaran Biaya (RAB) Tipe Rumah Dapat dilihat pada lampiran I.

26 Biaya yang akan dikeluarkan dalam membangun suatu perumahan, dibagi menjadi beberapa bagian. Adapun pokok-pokok rencana pengeluaran proyek meliputi yaitu

- Biaya pembebasan lahan - Biaya perijinan

- Biaya penataan lahan - Biaya umum dan overhead - Biaya pajak

Bunga bank d. Time Schedule

Time Schedule digunakan untuk penjadwalan kas keluar dalam proyek perumahan ini. Dapat dilihat pada lampiran I.

e. Sumber Dana

- Modal sendiri sebesar - Pinjaman bank sebesar f. Harga & Tipe Unit Rumah

Jumlah rumah yang akan dibangun adalah 585 unit rumah dengan 8 tipe rumah yaitu tipe 45/91, tipe 50/93, tipe 60/104, tipe 70/100, tipe 100/120, tipe 100/135, tipe 130/150, villa

Harga rumah per unit dijual dengan harga bervariasi sesuai dengan tipe dan luas bangunan & luas tanah yang ditawarkan (PT. Griya Loka Adyatma).

3.4 Pengolahan Data

Dari semua data yang sudah ada, selanjutnya dilakukan pengolahan data dengan mengelompokan data dalam komponen biaya dan komponen pendapatan, kemudian dilakukan analisa.

3.4.1 Kompone biaya

Komponen biaya adalah segala biaya pengeluaran proyek. Komponen biaya meliputi:

1. Biaya pematangan dan pengadaan lahan.

Biaya pematangan dan pengadaan lahan meliputi harga tanah dan biaya pembersihan lahan untuk proyek perumahan tersebut.

2. Biaya Kontruksi.

Biaya kontruksi meliputi biaya pengadaan peralatan, biaya bahan-bahan, serta upah tenaga kerja untuk pembangunan perumahan yang telah tercakup dalam rencana anggaran pelakasana.

3. Biaya Operasional.

Biaya operasional yaitu biaya-biaya yang diperlukan seperti biaya gaji karyawan, biaya pemasaran, biaya listrik dan air.

4. Biaya fasos ( fasilitas sosial ) dan fasum ( fasilitas umum )

Biaya yang diperlukan guna pembanguan sarana fasos dan fasum seperti taman bermain, tempat olahraga, jalan, saluran air, jaringan listrik dan sebagainya.

5. Pajak

Biaya pajak dalam proses jual beli adalah konstribusi wajib kepada negara yang terhutang oleh setiap orang ataupun badan yang memiliki sifat memaksa, tetapi tetap berdasarkan dengan Undang-Undang dan tidak mndapat imbalan secara langsung serta digunakan guna kebutuhan negara dan kemakmuran rakyat.

3.4.2 Komponen Pendapatan

Komponen pendapatan adalah hasil penjualan rumah. Dari hasil penjualan rumah tersebut akan dibuat aliran kas masuk.

3.5 Cash Flow

Cash flow adalah suatu laporan keuangan yang berisi pengaruh kas dari kegiatan operasi, kegiatan transaksi investasi, kegiatan transaksi pembiayaan / pendanaan, dan kenaikan atau penurunan bersih dalam kas suatu perusahaan selama periode tertentu.

28 3.6 Analisis Finansial

Analisis finansial berpatokan dari perhitungan besarnya biaya dan besarnya pendapatan di tahun-tahun berikutnya. Analisis aspek finansial dari segi pengembang dilakukan menggunakan metode, yaitu:

1. Nilai Bersih Sekarang (Net Present Value)

NPV adalah metode yang menghitung selisih aliran kas masuk bersih sebagai hasil dari investasi dengan biaya pada tahun-tahun pertama. Besar kecilnya nilai NPV juga tergantung pada cash in yang diperoleh perusahaan.

2. Arus Pengembalian (Internal Rate of Return)

IRR adalah penyamaan nilai investasi sekarang, dengan nilai penerimaan sekarang–penerimaan kas dimasa yang akan datang. Apabila tingkat bunga ini lebih besar daripada tingkat bunga relevan (tingkat keuntungan diisyaratkan), maka investasi dikatakan menguntungkan dan jika lebih kecil dikatakan merugikan.

3. Perbandingan Manfaat dan Biaya (Benefit Cost Ratio)

BCR adalah perbandingan antara nilai penerimaan sekarang– penerimaan kas bersih di masa mendatang dengan nilai sekarang investasi.

Perubahan unsur-unsur dalam aspek pengembalian modal berpengaruh terhadap keputusan yang diambil, untuk mengkaji sejauh mana perubahan unsur-unsur dalam aspek pengembalian modal berpengaruh terhadap keputusan yang akan diambil dilakukan dengan analisis sensitivitas.

3.7 Analisis Sensitivitas

Analisa sensitivitas dilakukan untuk mengetahui seberapa sensitive keputusan yang diambil terhadap perubahan-perubahan parameter yang mempengaruhinya, maka keputusan dalam ekonomi teknik hendaknya disertai dengan analisa sensitivitas.

3.8 Analisis Hasil dan Kesimpulan

Analisa hasil yang dimaksud adalah evaluasi dari analisa financial, dimana proses analisa financial menggunakan beberapa metode kriteria investasi.

Hasilnya nanti akan dibahas dalam bab hasil dan pembahasan. Jadi pada prinsipnya, suatu proyek dikatakan layak apabila memenuhi batasan-batasan seperti berikut:

1. Mengkaji usulan proyek dengan NPV memberi petunjuk sebagai berikut: a. NPV= positif, usulan proyek diterima.

b. NPV= negative, usulan proyek ditolak. c. NPV= 0,berati netral.

2. Kriteria BCR akan memberikan petunjuk sebagai berikut: a. BCR > 1 usulan proyek diterima.

b. BCR < 1 usulan proyek ditolak. c. BCR = 1 berarti netral

3. IRR member petunjuk sebagai berikut:

a. IRR > arus pengembalian (i) yang diinginkan (required ratio of return=IRR), proyek diterima.

b. IRR < arus pengembalian (i) yang diinginkan (required rate of return = IRR), proyek ditolak.

3.9 Kera Ko pada Gam angka Pene onsep dasar mbar 3.1. elitian penelitian i Gambar

ini akan dis

r 3.1 Kerang ajikan beru gka Peneliti upa kerangka ian a penelitian 30 n

4.1 Ga Da Pesiapan Tabanan B Gambar 4 Pe Tabanan, Lot, serta Pro dan dihara ambaran U alam peneli Tabanan ya Bali. 4.1 Lokasi P rumahan in dekat denga fasilitas um oyek pemba apkan seles HASIL Umum itian ini dil ang berloka Perumahan ni memilik an kawasan mum lainnya angunan pe sai pada Jun

BAB I L DAN PEM lakukan pad asi di Jl. R The Royal G ki lokasi s n pusat perb a. erumahan in ni 2018. Lu IV MBAHASA da perumah Raya Denpa Griya Loka sangat strat belajaan Har ni dijadwalk uas total per

AN han The Ro asar - Gilim a Pesiapan T tegis, yaitu rdys mall, p kan dimulai rumahan ad oyal Griya manuk, Pesi Tabanan u ditengah pariwisata T i sejak Juli dalah 9 ha, Loka iapan, kota Tanah 2015 yang

terdiri dar 100/20, tip Pe lingkunga terpusat Adapun sp Tabel 4.1 Sumber: PT Pe Metode p kemudian dengan ga seterusnya ( Kredit P BTN. Sete schedule dokument ri 8 tipe rum pe 100/135, rumahan in an selebar 6 pesifikasi da Spesifikasi . Griya Loka A mbangunan pembanguna pembangun ambar renca a sampai ke Pemilikan R elah unit la pembangun tasi kondisi

mah yaitu tip , tipe 130/15 ni memiliki

6 m , sela

ari unit rum

unit rumah Adyatma (201 n perumaha an diasum nan sarana ana. Penjua e blok AA. P Rumah ). B aku baru di nan, dapat perumahan pe 45/91, tip 50, tipe vill i lebar jala ain itu untu

mah yang dib

h 17) an ini dilaks sikan deng dan prasara alan unit ru Pembayaran Bank yang lakukan pro t dilihat p n yang siap d pe 50/93, ti a. an utama se uk pasokan bangun dap sanakan dal gan penata ana. Setelah umah dimul n rumah bis ditunjuk o oses pemba pada lamp dipasarkan. ipe 60/104, elebar 9 m n air diguna at dilihat pa lam kurun an lahan t h itu pemas lai dari bloc

sa dilakukan oleh develop angunan un iran I. Be tipe 70/100 dan lebar akan sumu ada tabel 4. waktu 36 b terlebih da saran unit ru ck A, B, C n cash atau per adalah nit rumah. U erikut beb 32 0, tipe jalan ur bor 1. bulan. ahulu, umah C, dan KPR bank Untuk berapa

Gambar Gambar 4 4.2 Contoh 4.3 Contoh u h unit tipe 4 unit tipe 10 5/91 yang s 0/135 yang siap dipasar siap dipasa rkan arkan

34 4.2 Pengumpulan Data

PT. Griya Loka Adyatma adalah developer atau pengembang dari proyek pembangunan The Royal Griya Loka Pesiapan Tabanan ini dibangun di Jl. Raya Denpasar - Gilimanuk, Pesiapan, Tabanan Bali. Perumahan ini dibangun di atas lahan seluas 9 ha dengan kawasan yang telah berkembang, yang mendukung kawasan tersebut sebagai kawasan pariwisata.

Data yang digunakan dalam menganalisis kelayakan finansial adalah data sekunder, yaitu data yang diperoleh dari pihak lain yang diantaranya didapat dengan melihat dokumen yang berhubungan dengan penelitian. Data yang dimaksud didapat dari PT. Griya Loka Adyatma.

Adapun data-data sekunder yang diperoleh dari PT. Griya Loka Adyatma terdiri dari :

1. Gambar Rencana

Gambar rencana The Royal Griya Loka Pesiapan Tabanan digunakan untuk menghitung jumlah unit rumah dan volume pekerjaan. Dapat dilihat pada lampiran I.

2. Biaya - Biaya Pembangunan Proyek

Biaya yang akan dikeluarkan dalam membangun suatu perumahan, dibagi menjadi beberapa bagian. Adapun pokok-pokok rencana pengeluaran proyek meliputi yaitu

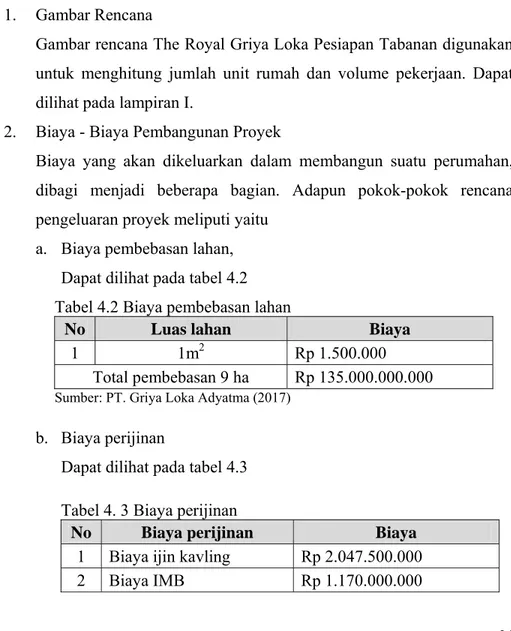

a. Biaya pembebasan lahan, Dapat dilihat pada tabel 4.2 Tabel 4.2 Biaya pembebasan lahan

No Luas lahan Biaya

1 1m2 Rp 1.500.000

Total pembebasan 9 ha Rp 135.000.000.000 Sumber: PT. Griya Loka Adyatma (2017)

b. Biaya perijinan

Dapat dilihat pada tabel 4.3

Tabel 4. 3 Biaya perijinan

No Biaya perijinan Biaya

1 Biaya ijin kavling Rp 2.047.500.000 2 Biaya IMB Rp 1.170.000.000

3 Biaya SHM Rp 1.462.500.000 4 Biaya Fasos&Fasum Rp 204.750.000

Jumlah Rp 4.884.750.000

Sumber: PT. Griya Loka Adyatma (2017)

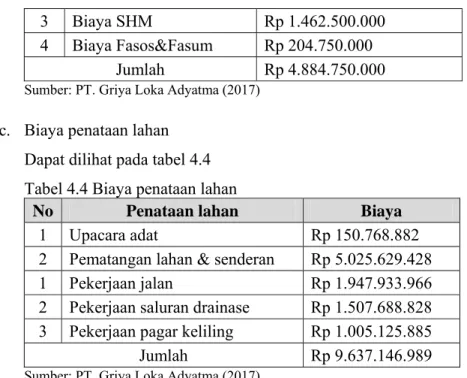

c. Biaya penataan lahan Dapat dilihat pada tabel 4.4 Tabel 4.4 Biaya penataan lahan

No Penataan lahan Biaya

1 Upacara adat Rp 150.768.882

2 Pematangan lahan & senderan Rp 5.025.629.428 1 Pekerjaan jalan Rp 1.947.933.966 2 Pekerjaan saluran drainase Rp 1.507.688.828 3 Pekerjaan pagar keliling Rp 1.005.125.885

Jumlah Rp 9.637.146.989

Sumber: PT. Griya Loka Adyatma (2017)

d. Rencana anggaran biaya (RAB) setiap tipe rumah detailnya dapat dilihat pada lampiran I. Untuk nilai total RAB setiap tipe rumah dapat dilihat pada tabel 4.5

Tabel 4.5 Rencana anggaran setiap tipe rumah

No Tipe Rumah RAB

1 45/91 Rp 163.000.000 2 50/93 Rp 181.000.000 3 60/104 Rp 218.000.000 4 70/100 Rp 254.000.000 5 100/120 Rp 467.000.000 6 100/135 Rp 467.000.000 7 130/150 Rp 746.000.000 8 Villa Rp 1.491.000.000 9 Water Park, Rp 8.000.000.000 Sumber: PT. Griya Loka Adyatma (2017)

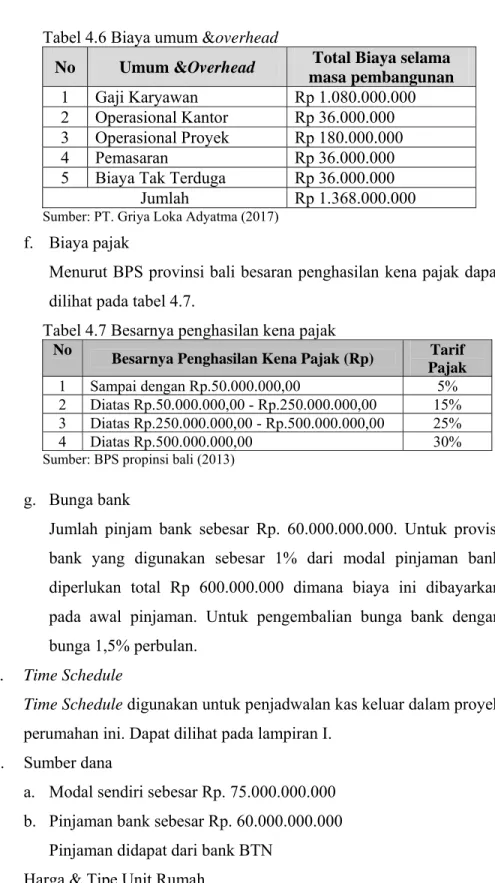

e. Biaya umum dan overhead yang terdiri dari gaji karyawan, operasional kantor, operasional proyek, pemasaran, dan biaya tak terduga diperlukan total pengeluaran selama masa proyek adalah Rp 1.368.000.000. Biaya-biaya ini dapat dilihat pada tabel 4.6.

36 Tabel 4.6 Biaya umum &overhead

No Umum &Overhead Total Biaya selama masa pembangunan 1 Gaji Karyawan Rp 1.080.000.000 2 Operasional Kantor Rp 36.000.000 3 Operasional Proyek Rp 180.000.000

4 Pemasaran Rp 36.000.000

5 Biaya Tak Terduga Rp 36.000.000

Jumlah Rp 1.368.000.000

Sumber: PT. Griya Loka Adyatma (2017) f. Biaya pajak

Menurut BPS provinsi bali besaran penghasilan kena pajak dapat dilihat pada tabel 4.7.

Tabel 4.7 Besarnya penghasilan kena pajak No

Besarnya Penghasilan Kena Pajak (Rp) Tarif Pajak

1 Sampai dengan Rp.50.000.000,00 5%

2 Diatas Rp.50.000.000,00 - Rp.250.000.000,00 15% 3 Diatas Rp.250.000.000,00 - Rp.500.000.000,00 25%

4 Diatas Rp.500.000.000,00 30%

Sumber: BPS propinsi bali (2013)

g. Bunga bank

Jumlah pinjam bank sebesar Rp. 60.000.000.000. Untuk provisi bank yang digunakan sebesar 1% dari modal pinjaman bank diperlukan total Rp 600.000.000 dimana biaya ini dibayarkan pada awal pinjaman. Untuk pengembalian bunga bank dengan bunga 1,5% perbulan.

3. Time Schedule

Time Schedule digunakan untuk penjadwalan kas keluar dalam proyek perumahan ini. Dapat dilihat pada lampiran I.

4. Sumber dana

a. Modal sendiri sebesar Rp. 75.000.000.000 b. Pinjaman bank sebesar Rp. 60.000.000.000

Pinjaman didapat dari bank BTN 5. Harga & Tipe Unit Rumah

Se dan selanj 4.3 Pe Da 4.3.1 As An dari sinila sumber pe Lama pem dalam kur Pe secara um 1. Mo 2. Pe 3. Pin 4. Bia pen ove Harga & pendapat tabel 4.8. Tabel 4.8 Sumber: PT telah mend utnya dilak engolahan d alam pengol spek Finans nalisis aspek ah dapat di endapatan s mbangunan run waktu te rhitungan b mum terdiri d odal sendiri njualan uni njaman ban aya pengelu nataan lah erhead, bun

& Tipe Uni tan dari pe . Harga unit T. Griya Loka dapatkan da kukan analis dan Analisi lahan dan an sial k finansial s iperkirakan serta pengel proyek pe ersebut sem biaya inves dari beberap i, t rumah, k, uaran proye han, biaya nga bank da it Rumah enjualan un rumah a Adyatma (20 ata proyek, sis finansial is Data nalisis data sangat dibut hasil yang luaran proy erumahan i mua unit laku

stasi untuk pa kompone ek yang terd konstruksi an biaya paj digunakan nit rumah t 017) kemudian . terdapat be tuhkan oleh g akan dipe yek selama ini selama u terjual. proyek pem en, yaitu :

diri dari biay i, biaya p ak. untuk men tersebut. D dilakukan p eberapa bag h pihak peng eroleh dan pengerjaan 3 tahun, d mbangunan ya pembeba perijinan, b nghitung b apatdilihat pengolahan ian yaitu : gembang, k gambaran dan pemas dan diasum n perumahan asan lahan, biaya umum berapa pada n data karena akan saran. msikan n ini, biaya m &

4.3.1.1 P Pe pekerjaan. Tabanan pinjaman b Tabel 4.9 Sumber: PT Pin dimana b Penentuan dimana di Pe penjualan penjualan 4.9. Adap pembayara kali denga muka dan Pendapatan ndapatan p . Dalam pe ini terdapa bank dan pe Pendapatan . Griya Loka A njaman ban iaya penju n besar pin asumsikan t njualan uni dengan m didapatkan pun skema an cicilan u an cara pem n 15% bul n Proyek proyek meru embanguna at 3 sumbe enjualan un n Proyek Adyatma (201 nk diperluk ualan dan m njaman ban total pinjam it rumah d menyesuaik n pemasukan penjualan uang muka d mbayaran 15 lan berikutn upakan uns an perumah er pendapat nit rumah, da 17) an untuk m modal send nk berdasar man bank se dimana penj kan pemba n sebesar R yang dilak dibagi menj % pada bul nya, untuk ur utama d han The Ro tan yaitu, apat dilihat menambah k diri tidak m rkan kebutu ebesar Rp 60 jualan dilak angunan p Rp 453.500.0 kukan yaitu jadi 2 tahap lan pertama tahap ked dalam kelan oyal Griya modal sen pada tabel kas pada s mencukupi uhan keuan 0.000.000.0 kukan berd ada time 000.000 ses u, pembaya , tahap pert a atau saat p dua pembay ngsungan se Loka Pes diri perusa 4.9. aat awal pr kebutuhan ngan tiap b 000. dasarkan ren schedule. suai dengan aran tanda tama dilakuk pembayaran yaran dilak 38 ebuah iapan ahaan, royek n kas. bulan ncana Dari tabel jadi, kan 2 uang kukan

sebesar 18% dari harga unit selama 3 bulan, pembayaran KPR diasumsikan cair 5 bulan setelah transaksi dilakukan karena diperlukannya tahapan-tahapan pencairan KPR di bank. Tabel penjualan dapat dilihat pada lampiran II.

4.3.1.2 Biaya-Biaya Pembangunan Proyek

Biaya yang akan dikeluarkan dalam membangun suatu perumahan dibagi menjadi beberapa bagian. Adapun pokok-pokok rencana pengeluaran proyek meliputi yaitu biaya pembebasan lahan, biaya penataan lahan, biaya konstruksi, biaya perijinan, biaya umum dan overhead, biaya pajak PPh, provisi bank, bunga bank, serta pengembalian pinjaman bank.

1. Untuk biaya pembebasan lahan dilakukan secara keseluruhan, untuk lahan seluas 9 ha, harga 1m2 sama dengan Rp 1.500.000, dapat dilihat pada tabel 4.2 biaya pembebasan lahan.

2. Biaya perijinan terdiri dari biaya ijin kavling, biaya IMB, Biaya SHM, Biaya Fasos ( fasilitas sosila ) dan Fasum ( fasilitas umum ), dapat dilihat pada tabel 4.3 biaya perijinan.

3. Biaya penataan lahan dilakukan pekerjaan pematangan lahan, pekerjaan jalan, pekerjaan drainase dan pekerjaan tembok keliling, dapat dilihat pada tabel 4.4 biaya penataan lahan.

4. Dalam merencanakan sebuah pembangunan diperlukan Rencana Anggaran Biaya (RAB) yang berfungsi sebagai tolak ukur dalam pengendalian sumber daya material, tenaga kerja dan peralatan. Dimana untuk setiap tipe unit memiliki RAB yang berbeda, nilai RAB dapat dilihat pada tabel 4.5 rencana anggaran setiap tipe rumah.

5. Pada biaya umum dan overhead yang terdiri dari gaji karyawan, operasional kantor, operasional proyek, pemasaran, dan biaya tak terduga diperlukan total pengeluaran selama masa proyek adalah Rp 950.000.000. Biaya-biaya ini dapat dilihat pada tabel 4.6 biaya umum &overhead

6. Biaya pajak menurut BPS provinsi bali besaran penghasilan kena pajak dapat dilihat pada tabel 4.7 besarnya penghasilan kena pajak

7. Bunga bank

Jumlah pinjam bank sebesar Rp. 60.000.000.000 di bank BTN. Untuk provisi bank yang digunakan sebesar 1% dari jumlah pinjaman bank. Dengan bunga 1,5 % per bulan, jangka waktu pinjaman selama 30 bulan dengan bunga menurun. Pencairan kredit dibayarkan secara bertahap

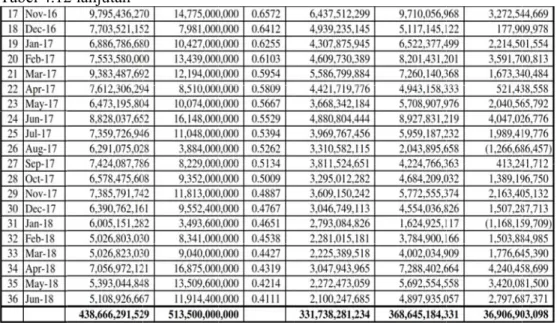

kep tah 15 po dim dil Ta Sum Di (B (Po (A (Si pada develo hap kedua .000.000.00 kok sebesa mulai pada lihat pada ta abel 4.10 Ta mber: Hasil pe mana nilai unga)= okok) = ( T Angsuran) = isa Pinjama oper sebaga sebesar R 00, tahap k ar Rp. 2.30 bulan kelim abel 4.10. abel pengem engolahan dat diatas didap otal pinjam Pokok + Bu an) = Pinjam ai berikut, ta Rp. 15.000 keempat se 07.692.308. ma ( Novem mbalian pinj ta (2017) pat dari : – mam / 26 ) unga man bank - P ahap awal s 0.000.000, ebesar Rp. Untuk pe mber 2015 aman 1 Pokok sebesar Rp. tahap ketig 12.000.000 embayaran ). Dengan r 18.000.000 ga sebesar 0.000. Ang angsuran p rinciannya 40 0.000, r Rp. gsuran pokok dapat

4.4 Aliran Kas ( Cash Flow )

Aliran kas meliputi aliran kas masuk dan aliran kas keluar, dimana pada perhitungan aliran kas bertujuan untuk menentukan keputusan tindakan keuangan agar tidak terjadi kekosongan kas pada proyek karena hal ini dapat menghambat kelancaran pekerjaan. Aliran kas masuk berasal dari pendapatan yang berupa pinjaman modal serta penjualan setiap unit rumah, sedangkan aliran kas keluar digunakan untuk membiayai operasional perusahaan.

Tiap penerimaan dan pengeluaran dibagi lagi menjadi beberapa bagian. Aliran kas dibuat berdasarkan dana yang di investasikan setiap bulan serta pemasukan dari hasil penjualan unit rumah di setiap bulan. Dari hasil tersebut data kemudian diolah untuk keperluan laporan keuangan dan data pada analisis kelayakan investasi. Aliran kas proyek selengkapnya dapat dilihat pada lampiran II.

4.5 Analisis Kelayakan Investasi

Untuk menentukan apakah suatu proyek layak atau tidak untuk dilaksanakan, maka dilakukan perhitungan dengan mempergunakan kriteria kelayakan investasi. Pada proyek pembangunan perumahan The Royal Griya Loka Pesiapan Tabanan, kriteria yang dipakai adalah Net Present Value (NPV), Internal Rate of Return (IRR), Benefit Cost Ratio (BCR) dan analisis sensitivitas. Perhitungan analisis kriteria kelayakan terlampir.

4.5.1 Net Present Value (NPV)

Net Present Value (NPV) adalah metode menghitung nilai bersih (netto) pada waktu sekarang (present). Asumsi present yaitu menjelaskan waktu awal perhitungan bertepatan dengan saat evaluasi dilakukan atau pada periode tahun ke-nol (0) dalam perhitungan cash flow investasi.

Kriteria keputusan untuk mengetahui apakah rencana suatu investasi tersebut layak ekonomis atau tidak, diperlukan suatu ukuran/kriteria tertentu dalam metode NPV, yaitu:

Jika : NPV > 0 artinya investasi akan menguntungkan/layak (feasible) NPV < 0 artinya investasi tidak menguntungkan/layak (unfeasible)

Be Value den berikut: Didapat m Tabel 4.11 Sumber: Ha erdasarkan p ngan tingkat masing-masi 1 Proyeksi p asil pengolahan Cc FBP Cc FBP pada lampir t suku bung ing Present present valu n data (2017) P P ran diperole ga 1,5%, 2, Value per b ue dengan ti eh data untu ,5%, 3,33% Keteranga FBP = F t = p n = u NPV = PV bulan sebag ingkat suku uk mencari n %, 6,67% p an: Faktor bung periode wak umur invest VB – PVC ai berikut: u bunga 1,5% nilai Net Pr er bulan se ga present ktu tasi % per bulan 42 resent ebagai n

NPV = P = R = R Ni dilakukan Grafik Pr ditunjukan Gamb Int dengan no coba pada 6,67% per Tabel 4.12 Sumber: Ha PVB – PVC Rp. 416.908 Rp. 54.416. lai NPV pa . royeksi pre n pada gamb bar 4.4 Grafik ternal Rate ol. Untuk m a tingkat su r bulan. Dap 2 Proyeksi p asil pengolahan C (Pe 8.673.953 – 265.977 ada perhitun esent value bar 4.4 k Proyeksi pre Sumber: e of Return mencari nila uku bunga pat dilihat p present valu n data (2017) ers 2.4) – Rp. 362.49 ngan diatas e dengan t

esent value den Hasil pengola n (IRR) ad ai IRR ters atau discou pada tabel di ue dengan ti 92.407.976 bernilai po tingkat suk ngan tingkat s ahan data (20 dalah suku sebut dilaku unt factor ibawah ini s ingkat suku ositif sehing ku bunga 1 suku bunga 1, 17) bunga di ukan denga dimulai da sebagai beri u bunga 2,5% gga proyek 1,5% per b 5% per bulan saat NPV n sistem co ari 2,5%, 3, ikut : % per bulan layak bulan sama oba – ,33%, n