12 2.1 Laporan Keuangan

2.1.1. Pengertian Laporan Keuangan

Laporan keuangan adalah catatan informasi keuangan suatu perusahaan pada suatu periode akuntansi yang dapat digunakan untuk menggambarkan kinerja perusahaan tersebut. Laporan keuangan dibuat oleh bagian akuntansi untuk dipertanggungjawabkan kepada pihak manajemen dan kepada pemilik perusahaan. Seiring dengan perkembangan teknologi yang semakin pesat maka informasi akuntansi juga mengalami perkembangan, ini mengakibatkan timbulnya berbagai macam pengertian mengenai laporan keuangan. Berikut ini terdapat beberapa paparan mengenai pengertian laporan keuangan dari para ahli.

Menurut Munawir (2010:3) pengertian laporan keuangan adalah:

Hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Pengertian laporan keuangan menurut Sugiyono (2012:3) adalah “hasil akhir dari kegiatan akuntansi (siklus akuntansi) yang mencerminkan kondisi keuangan dan hasil operasi perusahaan.” Pendapat selanjutnya menurut Jumingan (2006:2) laporan keuangan adalah “proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi dengan pihak yang berkepentingan dengan kondisi keuangan dan hasil operasi perusahaan.” Sedangkan menurut PSAK nomor 1 (revisi 2009) laporan keuangan adalah “suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas.”

Menurut Harahap (2013:105) pengertian laporan keuangan adalah:

Berdasarkan beberapa pengertian laporan keuangan di atas, dapat dikatakan bahwa laporan keuangan adalah hasil dari kegiatan atau proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi serta mencerminkan kondisi keuangan dan hasil operasi perusahaan yang disajikan secara terstruktur.

2.1.2 Tujuan dan Manfaat Laporan Keuangan

Dibuatnya laporan keuangan oleh suatu perusahaan tentunya memiliki tujuan dan manfaat. Ada beberapa tujuan laporan keuangan yang dikutip dari beberapa ahli.

Tujuan laporan keuangan menurut Kusnadi (2008:28) adalah:

1. Untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat untuk pengambilan keputusan ekonomi.

2. Menunjukkan apa yang telah dicapai oleh pihak manajemen perusahaan dimasa lampau sehingga para pihak yang berkepentingan atas perusahaan mempunyai dasar berpijak dan dapat dipertanggungjawabkan.

3. Mengetahui kekuatan, kelemahan, peluanga. dan ancaman perusahaan. Menurut Standar Akuntansi Keuangan Nomor 1 (revisi 2009) yang dikeluarkan oleh Ikatan Akuntan Indonesia, tujuan laporan keuangan yaitu :

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

2. Laporan keuangan yang disusun untuk tujuan ini memenuhi kebutuhan bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam mengambil keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dan kejadian masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

Tujuan laporan keuangan menurut Kasmir (2011:10) yaitu :

1. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

2. Memberikan informasi tentang jenis dan kewajiban dan modal yang dimiliki perusahaan pada saat ini.

3. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

4. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan pada suatu periode tertentu.

5. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

6. Memberikan informasi tentang catatan-catatan atas laporan keuangan. 7. Memberikan informasi keuangan lainnya

Selain tujuan dibuatnya laporan keuangan, terdapat juga manfaat yang diperoleh dari pembuatan laporan keuangan. Berikut manfaat yang diperoleh dari pembuatan laporan keuangan menurut para ahli.

Menurut Fahmi (2012:26) menyatakan bahwa:

Dengan adanya laporan keuangan yang disediakan pihak manajemen perusahaan maka sangat membantu pihak pemegang saham dalam proses pengambilan keputusan, dan sangat berguna dalam melihat kondisi pada saat ini maupun dijadikan sebagai alat untuk memprediksi kondisi masa yang akan datang.

Selanjutnya manfaat laporan keuangan menurut Hanafi dan Halim (2007:36) adalah sebagai :

1. Informasi yang bermanfaat untuk pengambilan keputusan.

2. Informasi yang bermanfaat untuk memperkirakan aliran pemakai eksternal.

3. Informasi yang bermanfaat untuk memperkirakan aliran kas perusahaan. 4. Informasi mengenai sumber daya ekonomi dan klaim terhadap sumber

daya tersebut.

5. Informasi mengenai pendapatan dan komponen-komponen.

mempermudah dalam proses pengambilan keputusan demi kemajuan perusahaan dimasa yang akan datang.

2.2 Kinerja Keuangan

2.2.1 Pengertian Kinerja Keuangan

Istilah kinerja keuangan atau performance sering dikaitkan dengan kondisi keuangan perusahaan. Menurut Sukhemi (2007:23) mengemukakan bahwa “kinerja dapat diartikan sebagai prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut.” Kinerja menjadi hal penting yang harus dicapai setiap perusahaan karena mencerminkan kemampuan perusahaan dalam mengelola dan mengalokasikan sumber dayanya.Untuk itu perlunya kita mengetahui pengertian dari kinerja itu sendiri.Kinerja keuangan menurut Fahmi (2012:2) adalah “suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Menurut Jumingan (2006:39) pengertian kinerja keuangan merupakan: Gambaran kondisi keuangan perusahaan pada suatu periode tertentu baik menyangkut aspek penghimpunan dana maupun penyalur dana, yang biasanya diukur dengan indikator kecukupan modal, likuiditas, dan profitabilitas.

Pengertian kinerja keuangan menurut Sawir (2008:67) adalah:

Penilaian tingkat efisiensi dan produktifitas perusahaan di bidang keuangan yang dilakukan secara berkala atas dasar laporan manajemen dan laporan keuangan yang merupakan pencerminan prestasi keuangan yang dicapai perusahaan.

2.2.2 Tujuan Penilaian Kinerja Keuangan

Menilai kinerja keuangan suatu perusahaan, diperlukan suatu kajian berupa analisis laporan keuangan yang tercermin dari laporan keuangan yang sudah dibuat oleh masing-masing perusahaan.Beberapa unsur laporan keuangan yang sudah dibuat tersebut dapat dihitung rasio keuangannya, hasil perhitungan rasio itu dibandingkan dengan standar ketentuan yang ditetapkan pemerintah dengan perusahaan yang bersangkutan apakah rasio yang diperoleh sesuai dengan standar yang ditetapkan atau tidak.

Prinsipnya penilaian kinerja dilakukan karena memiliki beberapa tujuan.

Menurut Mulyadi (2007:415) “tujuan pokok penilaian kinerja adalah untuk memotivasi karyawan dalam mencapai sasaran organisasi dalam mematuhi standar perilaku yang telah ditetapkan sebelumnya agar membuahkan tindakan dan hasil yang diinginkan.”

Kemudian menurut Moin (2010:153) mengungkapkan bahwa berbagai pihak melakukan penilaian untuk tujuannya masing-masing diantaranya adalah:

a. Bagi para analis sekuritas melakukan penilaian untuk membuat keputusan membeli atau menjual saham.

b. Bagi analis kredit melakukan penilaian untuk mengetahui seberapa besar risiko perusahaan berkaitan dengan aktivitas pinjaman.

c. Bagi para calon investor melakukan penilaian untuk membeli atau tdak membeli saham yang baru dijual.

2.2.3 Tahap dalam menganalisis Kinerja Keuangan

Penilaian kinerja keuangan sangat diperlukan oleh semua perusahaan demi berkembangnya perusahaan tersebut, perusahaan dapat dinilai kinerjanya oleh pihak terkait sesuai dengan ruang lingkup bisnisnya. Dalam melakukan penilaian kinerja keuangan diperlukan proses atau tahapan sehingga akan diperoleh hasil akhir kinerja suatu perusahaan.

Menurut Fahmi (2012:3), ada beberapa tahap dalam menganalisis kinerja keuangan suatu perusahaan secara umum, yaitu:

2. Melakukan perhitungan penerapan metode, perhitungan disini adalah disesuaikan dengan kondisi dan permasalahan yang sedang dilakukan sehingga hasil dari perhitungan tersebut akan memberikan suatu kesimpulan sesuai dengan analisis yang diinginkan.

3. Melakukan perbandingan terhadap hasil hitungan yang diperoleh. 4. Melakukan penafsiran terhadap berbagai permasalahan yang

ditemukan.

5. Mencari dan memberikan pemecahan masalah terhadap berbagai permasalahan yang ditemukan.

2.3 Rasio Keuangan

2.3.1 Pengertian Rasio Keuangan

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain (Munawir,

2000:54). Rasio sebenarnya hanyalah alat yang dinyatakan dalam aritmathical termsyang dapat digunakan untuk menjelaskan hubungan antara dua macam data finansial (Bambang Riyanto, 2001:329). Rasio keuangan merupakan suatu informasi yang menggambarkan hubungan antara berbagai macam akun (accounts) dari laporan keuangan yang mencerminkan keadaan keuangan sertahasil operasional perusahaan.

2.3.2 Jenis-jenis Rasio Keuangan

Rasio keuangan berguna untuk menentukan kesehatan keuangan suatu perusahaan baik pada saat sekarang maupun masa datang. Adapun rasio keuangan yang sering digunakan adalah:

1. Rasio Likuiditas (Liquidity Ratio)

Prastowo (2011:84) mengungkapkan pengertian rasio likuiditas adalah sebagai berikut:

Van Horne (2005:234) dalam shelmi menjelaskan bahwa “rasio likuiditas merupakan ratio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang–hutang jangka pendek (short time debt)”.

Menurut Murhadi (2013:57) “Rasio likuiditas adalah rasio yang menunjukkan kemampuan perusahaan dalam memenuhi liabilitas jangka pendeknya.” Rasio ini terbagi atas :

a. Current Ratio

b. Quick Ratio

c. Cash Ratio

Rasio likuiditas menurutKasmir (2012:110) adalah sebagai berikut:

Rasio likuiditas merupakan rasio yang menunjukkan kemampuan perusahaan untuk membayar utang-utang (kewajiban) jangka pendeknya yang jatuh tempo, atau rasio untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

Tujuan dan manfaat rasio likuiditas, menurut Kasmir (2014:132) adalah sebagai berikut :

a. Untuk mengukur kemampuan perusahaan membayar kewajiban atau utang yang segera jatuh tempo pada saat ditagih. Artinya, kemampuan untuk membayar kewajiban yang sudah waktunya dibayar sesuai jadwal batas waktu yang telah ditetapkan.

b. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancar secara keseluruhan. Artinya jumlah kewajiban yang berumur di bawah satu tahun atau sama dengan satu tahun, dibandingkan dengan total aktiva lancar.

c. Untuk mengukur kemampuan perusahaan membayar kewajiban jangka pendek dengan aktiva lancer tanpa memperhitungkan sediaan atau piutang. Dalam hal ini aktiva lancer dikurangi sediaan dan utang yang dianggap likuiditasnya lebih rendah.

d. Untuk mengukur antara jumlah sediaan yang ada dengan modal kerja perusahaan.

e. Untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang

f. Sebagai alat perencanaan kedepan, terutama yang berkaitan dengan perencanaan kas dan utang.

2. Rasio Pengelolaan Aset (Assets Management Ratio)

Menurut Murhadi (2013:58) “Rasio pengelolaan aset adalah rasio yang menggambarkan efektivitas perusahaan dalam mengelola aset dalam hal ini mengubah aset nonkas menjadi aset kas.” Rasio ini terdiri atas:

a. Receivables turnover ratio(RTR) b. Average collection period(ACP) c. Inventory turnover ratio(ITR)

d. Days of inventory, payable turnover(DOI) e. Total asset turnover(TATO)

f. Payable turnover(PT)

g. Average payment period(APP)

Menurut Kasmir (2012:114) “Rasio aktivitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, sediaan, penagihan piutang, dan lainnya)”. Dari hasil perhitungan dengan rasio ini akan terlihat apakah perusahaan lebih efisien atau sebaliknya dalam mengelola aset yang dimiliki.

Beberapa tujuan yang hendak dicapai perusahaan dari penggunaan rasio aktivitas, Kasmir (2014:173-174) adalah sebagai berikut :

a. Untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

b. Untuk menghitung hari rata-rata penagihan piutang, di mana hasil perhitungan ini menunjukkan jumlah hari piutang tersebut rata-rata tidak dapat ditagih.

c. Untuk menghitung berapa hari rata-rata sediaan tersimpan dalam gudang. d. Untuk mengukur berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode atau berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan.

e. Untuk mengukur penggunaan semua aktiva perusahaan dibandingkan dengan penjualan.

Beberapa manfaat yang hendak dicapai perusahaan dari penggunaan rasio aktivitas, Kasmir (2014:174-175) adalah sebagai berikut :

1. Dalam bidang piutang

b. Manajemen dapat mengetahui jumlah hari dalam rata-rata penagihan piutang sehingga manajemen dapat mengetahui jumlah hari piutang tersebut rata-rata tidak dapat ditagih.

2. Dalam bidang sediaan

Manajemen dapat mengetahui hari rata-rata sediaan tersimpan dalam gudang. Hasil ini dibandingkan dengan target yang telah ditentukan atau rata-rata industri. Kemudian perusahaan dapat pula membandingkan hasil ini dengan pengukuran rasio beberapa periode yang lalu.

3. Dalam bidang modal kerja dan penjualan

Manajemen dapat mengetahui berapa kali dana yang ditanamkan dalam modal kerja berputar dalam satu periode, dan berapa penjualan yang dapat dicapai oleh setiap modal kerja yang digunakan.

4. Dalam bidang aktiva dan penjualan

a. Manajemen dapat mengetahui berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode.

b. Manajemen dapat mengetahui penggunaan semua aktiva perusahaan dibandingkan dengan penjualan dalam suatu periode tertentu.

3. Rasio Pengelolaan Utang (Debt Management Ratio)

Menurut Prastowo (2011:89) “Ratio solvabilitas menggambarkan kemampuan suatu perusahaan dalam memenuhi kewajiban jangka panjangnya. Ratio yang digunakan untuk mengukur kemampuan ini adalahdebt to equity ratio dan time interst earned.” Rasio pengelolaan utang menurut Murhadi (2011:61) adalah:

Rasio pengelolaan utang adalah rasio yang menggambarkan kemampuan perusahaan dalam mengelola dan melunasi kewajibannya. Rasio ini terdiri atas dua golongan yaitu rasio utang (leverage ratio) yang menggambarkan proporsi utang terhadap asset atau pun ekuitas, dan solvency ratio yaitu rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban pokok maupun bunga.

Rasio utang terdiri atas : a.Debt Ratio

b. Debt to Equity Ratio c. Long Term Debt to Equity.

Beberapa tujuan perusahaan dengan menggunakan rasio solvabilitas, menurut Kasmir (2014:153-154) adalah sebagai berikut :

a. Untuk mengetahui posisi perusahaan terhadap kewajiban kepada pihak lainnya (kreditor).

b. Untuk menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap.

c. Untuk menilai keseimbangan antara nilai aktiva khususunya aktiva tetap dengan modal.

e. Untuk menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aktiva

f. Untuk menilai berapa dana pinjaman yang segera akan ditagih, terdapat sekian kalinya modal sendiri yang dimiliki.

Beberapa manfaat rasio solvabilitas, menurut Kasmir (2014:154) adalah sebagai berikut :

a. Untuk menganalisis kemampuan perusahaan terhadap kewajiban kepada pihak lainnya.

b. Untuk menganalisis kemampuan perusahaan memenuhi kewajiban yang bersifat tetap (seperti angsuran pinjaman termasuk bunga).

c. Untuk menganalisis keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

d. Untuk menganalisis seberapa besar aktiva perusahaan dibiayai oleh utang.

e. Untuk menganalisis seberapa besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

f. Untuk menganalisis atau mengukur berapa bagian dari setiap rupiah modal sendiri yang dijadikan jaminan utang jangka panjang.

4. Rasio Profitabilitas (Profitability Ratio)

Kasmir (2014:196) menjelaskan pengertian rasio profitabilitas adalah: Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan, rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Hal ini ditunjukkan oleh laba yang dihasilkan dari penjualan dan pendapatan investasi. Pada dasarnya penggunaan rasio ini yakni menunjukkan tingkat efesiensi perusahaan.

Menurut Van Horne yang dikutip dalam shelmi menyebutkan bahwa: Rasio rentabilitas disebut juga sebagai rasio profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut.

Manfaat penggunaan rasio profitabilitas bagi perusahaan maupun bagi pihak luar perusahaan menurut Muhardi (2012) yakni :

1. untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu periode tertentu.

2. untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun sekarang.

3. untuk menilai perkembangan laba dari waktu ke waktu.

5. untuk mengukur produktivitas seluruh dana perusahaan yang digunakan baik modal pinjaman maupun modal sendiri.

6. untuk mengukur produktivitas dari seluruh dana perusahaan yang digunakan baik modal sendiri.

Penggunaan rasio profitabilitas dapat dilakukan dengan menggunakan perbandingan antara berbagai komponen yang ada di laporan keuangan, terutama laporan keuangan neraca dan laporan laba rugi. Pengukuran dapat dilakukan untuk beberapa periode operasi. Tujuannya adalah agar terlihat perkembangan posisi keuangan perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan, sekaligus sebagai evaluasi terhadap kinerja manajemen sehingga dapat diketahui penyebab dari perubahan kondisi keuangan perusahaan tersebut. Semakin lengkap jenis rasio yang digunakan, semakin sempurna hasil yang akan dicapai, sehingga posisi dan kondisi tingkat profitabilitas perusahaan dapat diketahui secara sempurna.

Menurut Hampton (1980:110) yang dikutip dalam Djarmanto (2004:147) Rasio profitabilitas terdiri atas :

1.margin keuntungan( profit margin ) 2.margin laba bruto( gross profit margin ) 3.perputaran aktiva( operating asset turnover ) 4.imbalan hasil dari investasi( return on investment) 5. rentabilitas modal sendiri( return on equity )

5. Rasio Nilai Pasar (Market Value Ratios)

Aspahani (2012:222) menjelaskan pengertian rasio nilai pasar adalah sebagai berikut:

Market Value Ratios merupakan rasio yang memberikan informasi seberapa besar masyarakat (investor) atau para pemegang saham menghargai perusahaan, sehingga mereka mau membeli saham perusahaan dengan harga yang lebih tinggi dibandingkan dengan nilai buku saham.

Rasio ini terbagi atas 4 jenis rasio, yaitu : 1. Divident payoutn ratio

2. Divident yield

3. Earning per-share

4. Price earning ratio

Dalam hal ini penulis mengambil rasio keuangan yang berkaitan dengan permasalahan, yaitu analisis dalam hubungannya dengan rasio likuiditas (liquidity ratios), rasio aktivitas (activity ratios), rasio solvabilitas (solvency ratios), rasio

rentabilitas/profitabilitas (profitability ratios). Dari rasio-rasio tersebut, yang berkaitan langsung dengan kepentingan analisis kinerja perusahaan dalam penelitian ini meliputi: Current Ratio, Debt to Equity Ratio, Total Assets Turnover,Return On Assets.

2.4 Variabel – variabel 2.4.1 Current Ratio (CR)

Untuk menilai likuiditas perusahaan terdapat beberapa rasio yang dapat digunakan sebagai alat untuk menganalisis dan menilai posisi likuiditas perusahaan yang paling umum yaitu rasio lancar (Current Ratio).Rasio lancar merupakan rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan.

Menurut Riyanto (2001:26) mengemukakan bahwa “Current ratio adalah kemampuan perusahaan membayar hutang yang harus dipenuhi dengan aktiva lancar, contoh aktiva lancar antara lain adalah kas, piutang, investasi jangka pendek, persediaan, dan beban dibaya dimuka.”

Munawir (2001:72) menyatakan current ratio 200% kadang sudah memuaskan bagi suatu perusahaan, tetapi jumlah modal kerja dan besarnya rasio tergantung pada beberapa faktor, suatu standar atau rasio yang umum tidak dapat ditentukan untuk seluruh perusahaan.

Harahap (2007:301) mengemukakan “Current ratio menunjukkan sejauh mana aktiva lancar menutupi kewajiban-kewajiban lancar.Semakin besar perbandingan aktiva lancar dengan utang lancar semakin tinggi kemampuan perusahaan menutupi kewajiban jangka pendeknya.”

Berdasarkan pengertian-pengertian yang telah dikemukakan diatas dapat disimpulkan bahwa current ratio adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban lancarnya dengan aktiva lancar.

Rumus untuk mencari rasio lancar atau current ratio dapat digunakan sebagai berikut:

Dari hasi pengukuran rasio apabila rasio rendah, dikatakan bahwa perusahaan kurang modal untuk membayar utang. Namun apabila hasil pengukuran rasio tinggi, belum tentu kondisi perusahaan baik. Hal ini dapat saja terjadi karena kas tidak digunakan sebaik mungkin. Dalam praktiknya sering kali dipakai bahwa current ratio dengan standar 200% (2:1) yang terkadang sudah dianggap sebagai ukuran yang cukup baik, namun hal tersebut belum bias dijadikan patokan, dan tidak ada suatu ketentuan mutlak tentang berapa tingkat current ratio yang dianggap baik atau yang harus dipertahankan oleh suatu

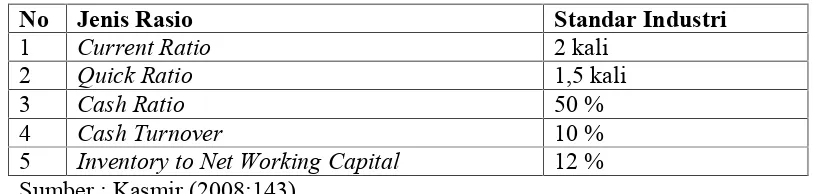

perusahaan, karena biasanya tingkat current ratio juga sangat tergantung pada jenis usaha dari masing-masing perusahaan. Berikut adalah tabel standar rasio industri rata-rata:

Tabel 2.1

Standar Rasio Industri Likuiditas

No Jenis Rasio Standar Industri

1 Current Ratio 2 kali

2 Quick Ratio 1,5 kali

3 Cash Ratio 50 %

4 Cash Turnover 10 %

5 Inventory to Net Working Capital 12 % Sumber : Kasmir (2008:143)

2.4.2 Debt to Equity Ratio(DER)

Untuk mengukur sejauh mana perusahaan dibiayai dengan hutang salah satunya dapat dilihat melalui debt to equity ratio. Debt to Equity Ratio mencerminkan besarnya proporsi antara total debt (total hutang) dengan total shareholder’s equity (total modal sendiri). Total debt merupakan total liabilities (baik utang jangka pendek maupun jangka panjang) sedangkan totalshareholder’s

equity merupakan total modal sendiri (total modal saham yang di setor dan laba yang ditahan) yang dimiliki perusahaan. Menurut (Syamsudin 2009:54) debt to equity (DER) merupakan rasio yang mengukur berapa besar aktiva perusahaan yang dibiayai oleh kreditur.Semakin tinggi debt ratio semakin besar jumlah modal pinjaman yang digunakan di dalam menghasilkan keuntungan bagi perusahaan. Ratio ini dihitung sebagai berikut :

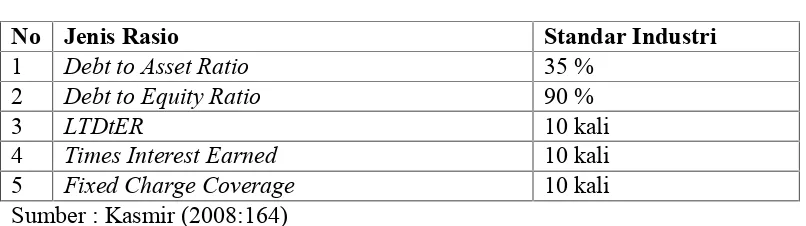

Berikut adalah tabel standar rasio industri rata-rata: Tabel 2.2

Standar Rasio Industri Solvabilitas

No Jenis Rasio Standar Industri

1 Debt to Asset Ratio 35 %

2 Debt to Equity Ratio 90 %

3 LTDtER 10 kali

4 Times Interest Earned 10 kali

5 Fixed Charge Coverage 10 kali

Sumber : Kasmir (2008:164)

2.4.3 Total Assets Turnover (TAT)

Total Assets Turnover merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari setiap rupiah aktiva.Rasio yang tinggi biasanya menunjukkan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi, pemasarannya, dan pengeluaran modalnya (investasi).Semakin besar rasio ini maka semakin baik, ini berarti bahwa aktiva dapat lebih cepat berputar dan meraih laba dan menunjukkan semakin efisien penggunaan keseluruhan aktiva dalam menghasilkan penjualan. Dengan kata lain jumlah asset yang sama dapat memperbesar volume penjualan apabila asset turn overnyaditingkatkan atau diperbesar.

Menurut (Hanafi & Halim:2003) rasio yang tinggi biasanya menunjukkan manajemen yang baik, sebaliknya rasio yang rendah harus membuat manajemen mengevaluasi strategi pemasarannya, dan pengeluaran modalnya (investasi).

Menurut Sofyan (2007) dalam Amminatuzzarah (2010), Total Assets Turnover menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan.

Semakin tinggi rasio ini semakin baik, karena penggunaan aktiva yang efektif dalam menghasilkan penjualan, sehingga dapat dikatakan bahwa laba yang dihasilkan juga tinggi dan dengan demikian kinerja keuangan semakin baik.

Rumus yang digunakan adalah sebagai berikut:

Berikut adalah tabel standar rasio industri rata-rata: Tabel 2.3

Standar Rasio Industri Aktivitas

No Jenis Rasio Standar Industri

1 Total Assets Turnover 1,1 kali

2 Receivable Turnover 7,2 kali

3 Average Collection Period 50 hari

4 Inventory Turnover 3,4 kali

5 Working Capital Turnover 6 kali

Sumber : Lukviarman (2006:36)

Tabel 2.4

Standar Rasio Industri Aktivitas

No Jenis Rasio Standar Industri

1 Receivable Turnover 15 kali

2 Days Of Receivable 60 kali

3 Inventory Turnover 20 kali

4 Days Of Inventory 19 kali

5 Working Capital Turnover 6 kali

6 Fixed Assets Turnover 5 kali

7 Total Assets Turnover 2 kali

Sumber : Kasmir (2008:186) 2.4.4 Return On Assets (ROA)

Return On Assets (ROA) yaitu membandingkan laba bersih setelah pajak dengan total aktiva. Rasio ini menunjukkan kemampuan perusahaan untuk menghasilkan laba berdasarkan total aktiva yang dimiliki perusahaan.

Semakin tinggi ROA menggambarkan semakin baik manajemen perusahaan karena dari aktiva yang dikelola dapat menghasilkan pendapatan yang optimal. Standar Rasio Industri untukReturn On Assetsadalah 30% (Kasmir, 2008).

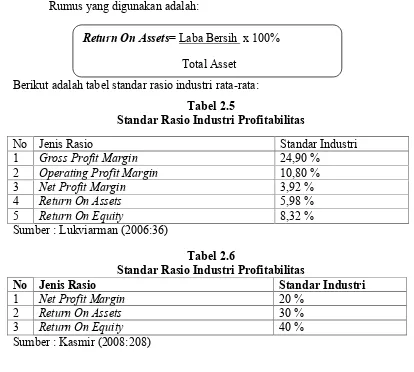

Rumus yang digunakan adalah:

Berikut adalah tabel standar rasio industri rata-rata: Tabel 2.5

Standar Rasio Industri Profitabilitas

No Jenis Rasio Standar Industri

1 Gross Profit Margin 24,90 %

2 Operating Profit Margin 10,80 %

3 Net Profit Margin 3,92 %

4 Return On Assets 5,98 %

5 Return On Equity 8,32 %

Sumber : Lukviarman (2006:36)

Tabel 2.6

Standar Rasio Industri Profitabilitas

No Jenis Rasio Standar Industri

1 Net Profit Margin 20 %

2 Return On Assets 30 %

3 Return On Equity 40 %

Sumber : Kasmir (2008:208)

2.5 Tinjauan Penelitian Terdahulu

Berikut ini akan dilampirkan penelitian yang telah dilakukan peneliti sebelumnya, yang ditampilkan dalam bentuk tabel sebagai berikut:

Sumber : hasil pengolahan data, 2015

Nama Peneliti Tahun Judul Penelitian

Variabel Penelitian

Hasil Penelitian Setyo Budi

Nugroho

2006 Analisis Pengaruh Efisiensi Modal Kerja,

Likuiditas, dan Solvabilitas Terhadap

Variabel Independen: Efisiensi modal kerja diproksikan WCT(X¹), Likuiditas

Tidak terdapat pengaruh secara signifikan antara efisiensi modal kerja (WCT), Return On Assets= Laba Bersih x 100%

Profitabilitas Pada PT.Telekomunik asi Indonesia, Tbk diproksikan dengan Current Ratio(X²), dan Solvabilitas diproksikan Total Debt to Total Capital Assets(X³) Variabel dependen: Profitabilitas diproksikan dengan ROA (Return On Assets) likuiditas (CR), dan solvabilitas terhadap profitabilitas. (Total Debt to Total Capital) Erma Risdo Tohonan Manurung, Gusnardi, dan Rina Selva Johan

Food and Beverageyang Listing di BEI tahun 2007-2009)

Dependen: ROA

dan Debt to equity ratio berpengaruh terhadap ROA.

Nidya Afrinda 2012

(DAR),Debt to Equity Ratio (DER), dan Long Term Debt to Equity Ratio(LDER) berpengaruh signifikan terhadap profitabilitas (ROA) perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia (BEI) periode 2006-2012. Joni Anto 2012 Pengaruh

Current Ratio, Debt to Equity Ratio,

Receivable Turnover, Sales Growthterhadap Return On Asset Pada Perusahaan Manufaktur yang Terdaftar di BEI (2008-2012)

Variabel Independen : CR (X¹), DER (X²),

Receiavable Turnover (X³), Sales Growth (X4) . Variabel Dependen: ROA

Hasil dari pengujian menyimpulkan bahwa variabel CR dan DER secara parsial berpengaruh signifikan negatif

terhadap ROA, Variabel Receivable Turnover secara parsial berpengaruh signifikan positif terhadap ROA

sedangkan variabelSales Growthsecara parsial tidak berpengaruh signifikan terhadap ROA. Secara

DER, Receivable Turnoverdan Sales Growth berpengaruh signifikan terhadap ROA. Aris Setia Noor,

Barta Lestari 2012 Analisis Pengaruh Efisiensi Modal Kerja, Likuiditas dan Solvabilitas Terhadap Profitabilitas (Studi Kasus Pada Industri Barang Konsumsi di BEI) Variabel Independen: (X¹)Working Capital Turnover. Likuiditas X²) diproksikan dengan Current Ratio, Solvabilitas (X³) diproksikan dengan denganDebt to Equity Ratio(DER) Variabel Dependen: Profitabilitas diproksikan Return On Investment Secara parsial efisiensi modal kerja berpengaruh positif terhadap ROI,Current Ratiotidak berpengaruh signifikan terhadap ROI danDebt to Equity ratio juga tidak berpengaruh signifikan terhadap ROI. Secara simultan efisiensi modal kerja,current ratio, dandebt to equity ratio tidak

berpengaruh terhadap profitabilitas.

On Assets. Inventory Turnover Ratio (X³) tidak berpengaruh signifikan terhadap Return On Assets. Secara

simultanDebt to Assets Ratio, Current Ratio, danInventory Turnover Ratio berpengaruh signifikan terhadap Return On Assetsdengan nilai F hit > F tab (3.727 > 2.696). Sukmini Hartati 2014 Analisis

Pengaruh Current Ratio, Debt To Equity Ratio, Working Capital Turn OverTerhadap Return On InvestmentPada PT Kalbe Farma, Tbk

Variabel Independen: Current Ratio, Debt To Equity Ratio, dan Working Capital Turn Over

Variabel Dependen : Return On Investment

CR, DER dan WCT

berpengaruh terhadap return on investment secara

bersama-sama, dan secara parsial hanya satu variabel independen yang

besarnya return on investment.

Ni Made

Vironika Sari dan I G.A.N.

Budiasih

2014 PengaruhDebt to Equity Ratio, Firm Size, Inventory Turnoverdan Assets Turnover Pada

Profitabilitas.

Variabel Independen: DER (X¹), Firm Size (X²), Inventory Turnover (X³). Variabel Dependen: Profitabilitas diproksikan ROA.

debt to equity ratio

berpengaruh signifikan pada profitabilitas di perusahaan wholesale and retail trade yang terdaftar di BEI

firm size, inventory turnover, dan assets turnover tidak

berpengaruh pada

profitabilitas di perusahaan wholesale and retail trade yang terdaftar di BEI.karena nilai

signifikansi dari variabel tersebut yang lebih dari 0,05.

2.5.1 PengaruhCurrent RatioTerhadap ROA

maka semakin rendah tingkat ROA, perbandingan terbalik antara profitabilitas dengan likuiditas (Van Horne & Wachowicz, 1997).

2.5.2 PengaruhDebt to Equity Ratioterhadap ROA

Tinggi rendah DER akan mempengaruhi tingkat pencapaian ROA yang dicapai oleh perusahaan. Jika biaya yang ditimbulkan oleh pinjaman (cost of debt) lebih kecil dari pada biaya modal sendiri (cost of equity), maka sumber dana yang berasal dari pinjaman atau hutang akan lebih efektif dalam menghasilkan laba (meningkatkan Return on Asset) demikian sebaliknya (Brigham, 2001). Hutang mempunyai dampak yang buruk terhadap kinerja perusahaan, karena tingkat hutang yang semakin tinggi berarti beban bunga akan semakin besar yang artinya mengurangi keuntungan. Semakin tinggi DER menunjukkan semakin besar beban perusahaan terhadap pihak luar, hal ini sangat memungkinkan menurunkan kinerja perusahaan. Maka pengaruh antara DER dengan ROA adalah negatif (Brigham & Houston, 2001).

2.5.3 PengaruhTotal Assets Turnoverterhadap ROA

2.6 Kerangka Pemikiran

Adapun Kerangka Penelitian yang telah dikembangkan dalam penelitian ini berdasarkan hasil telaah pustaka dapat dilihat pada Gambar :

Simultan H4

H1

H2

Parsial Y

H3

2.7 Hipotesis

Berdasarkan rumusan masalah, tujuan penelitian, dan kerangka pemikiran yang telah diuraikan pada bagian sebelumnya maka penulis mengajukan hipotesis. Hipotesis statistik dalam penelitian ini adalah sebagai berikut:

H1 =Current Ratio(CR) berpengaruh signifikan terhadap ROA

H2 =Debt to Equity Ratio(DER) berpengaruh signifikan terhadap ROA

H3 =Total Assets Turnover(TAT) berpengaruh signifikan terhadap ROA

H4 = CR, DER, dan TAT berpengaruh signifikan terhadap ROA

Current Ratio (CR)

X1

Debt to Equity Ratio (DER)

X2

Total Assets Turnover (TAT)

X3