iii Kata Pengantar

KATA PENGANTAR

Pelaksanaan desentralisasi fiskal yang dimulai sejak tahun 2001 menunjukkan fakta bahwa dana Anggaran Pendapatan dan Belanja Negara (APBN) yang dialokasikan ke daerah dari tahun ke tahun terus meningkat. Alokasi dana dimaksud diharapkan dapat meningkatkan kinerja daerah dalam menyelenggarakan urusan pemerintahan termasuk penyediaan layanan publik yang memadai. Tantangan utama yang dihadapi oleh pemerintah daerah dalam melaksanakan tugasnya tersebut adalah bagaimana memanfaatkan

sumber-sumber pendanaan yang tersedia untuk menghasilkan output/

pelayanan publik yang optimal.

Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan instrumen kebijakan fiskal yang utama bagi pemerintah daerah. Anggaran Belanja Daerah yang tercantum dalam APBD mencerminkan potret pemerintah daerah dalam menentukan skala prioritas terkait program dan kegiatan yang akan dilaksanakan dalam satu tahun anggaran. Penetapan prioritas-prioritas tersebut beserta upaya pencapaiannya merupakan konsekuensi dari meningkatnya peran dan tanggung jawab pemerintah daerah dalam mengelola pembangunan dan meningkatkan kesejahteraan masyarakatnya. Dengan demikian, daerah harus memastikan dana tersebut benar-benar dimanfaatkan untuk program dan kegiatan yang memiliki nilai tambah besar bagi masyarakat.

Dengan jumlah daerah yang telah mencapai 539 pemerintah daerah saat ini, maka informasi mengenai APBD secara nasional sangat diperlukan guna menunjang ketepatan pengambilan kebijakan di bidang hubungan keuangan antara pusat dan daerah. Dalam konteks itulah perlu diperoleh gambaran tentang kondisi fiskal atau keuangan seluruh daerah berdasarkan data yang berasal dari APBD Tahun Anggaran 2014 dari seluruh pemerintah provinsi,

kabupaten dan kota. Buku ini akan menyajikan berbagai rasio keuangan aspek pendapatan, belanja, surplus/defisit dan pembiayaan daerahnya yang dapat dilihat baik secara nasional (agregat provinsi, kabupaten dan kota), per provinsi, kabupaten dan kota per provinsi maupun berdasarkan wilayah (Sumatera, Jawa Bali, Kalimantan, Sulawesi, Nusa Tenggara Maluku Papua).

Kami mengharapkan agar buku Deskripsi dan Analisis APBD 2014 ini dapat bermanfaat bagi semua pihak-pihak yang berkepentingan baik di pusat maupun di daerah sebagai bahan masukan dalam pengambilan kebijakan yang terkait dengan otonomi daerah dan desentralisasi fiskal.

Jakarta, Juni 2014

Plt. Direktur Evaluasi Pendanaan dan Informasi Keuangan Daerah

Rukijo

5 Ringkasan Eksekutif

RINGKASAN EKSEKUTIF

• Secara agregat, rata-rata pajak yang bisa dipungut oleh pemerintah daerah, baik provinsi maupun kabupaten dan kota hanya 2,1% dari PDRB non migas. Provinsi DKI Jakarta memiliki rasio pajak tertinggi yaitu sebesar 9,4%. Hal ini tentunya didukung oleh posisi DKI Jakarta sebagai pusat pemerintahan dan perekonomian, sehingga perkembangan ekonominya jauh lebih maju dan kemungkinan menggali pajak jauh lebih besar karena basis pajak yang ada di DKI Jakarta cukup banyak. Sementara itu, provinsi yang memiliki rasio pajak paling rendah adalah Provinsi Papua Barat yaitu sebesar 0,4%.

• Mengingat bahwa kewenangan yang diberikan kepada daerah untuk memungut pajak daerah bersifat terbatas (closed list) dan sumber penerimaan pajak daerah yang berlaku saat ini cenderung bias ke daerah yang tingkat urbanisasinya tinggi (urban-biased), seperti Pajak Hotel, Pajak Restoran, dan Pajak Kendaraan Bermotor, hal ini menyebabkan untuk daerah yang unsur kekotaannya tidak terlalu tinggi, potensi penerimaan pajaknya menjadi kecil.

• Provinsi Kalimantan Timur mempunyai ruang fiskal tertinggi yaitu mencapai 61,7%. Tingginya ruang fiskal di Provinsi Kalimantan Timur tentunya didukung oleh penerimaan daerah dari Dana Bagi Hasil yang cukup besar yaitu mencapai 60,6% dari total Pendapatan Daerah. Meskipun Belanja Pegawai di Provinsi Kalimantan Timur mencapai 34,3% dari total pendapatan, namun masih menyisakan ruang fiskal yang besar sehingga porsi Belanja Modalnya pun mencapai 58,4% dari total pendapatannya.

• Sementara itu, Provinsi Aceh memiliki ruang fiskal terendah yaitu 22,2%. Porsi Belanja Pegawai pemerintah daerah se-Provinsi Aceh sangat besar

yaitu 42,5% dari total Pendapatan Daerah, sehingga ruang fiskal yang tersisa sangat kecil. Dengan demikian Provinsi Aceh harus memanfaatkan ruang fiskal yang ada dengan merencanakan Belanja Daerah yang tepat untuk mendorong pertumbuhan ekonomi daerahnya.

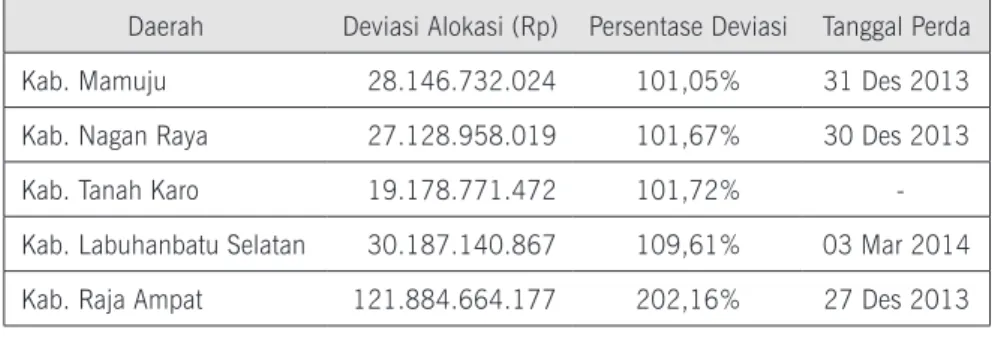

• Dari hasil telaah pembandingan deviasi antara penetapan alokasi transfer oleh Pemerintah dengan penetapan dalam APBD, secara umum untuk alokasi Dana Perimbangan yang penyampaian informasinya ke publik dilakukan segera setelah pengesahan UU APBN oleh DPR RI dapat dimanfaatkan dengan baik oleh daerah dalam menyusun APBD. Adapun untuk DBH yang informasi alokasinya diumumkan lebih lambat dari DAU dan DAK (sekitar Desember hingga Januari) atau setelah APBD ditetapkan oleh daerah, nampak terjadi deviasi yang relatif tinggi antara penetapan alokasi dari Pusat dengan penetapan dalam APBD.

• Secara agregat provinsi, kabupaten dan kota, rata-rata rasio Belanja Pegawai terhadap total Belanja Daerah adalah 42,78%. Rasio ini lebih rendah dari tahun anggaran sebelumnya yang mencapai rata-rata 44,7%. Penurunan rasio belanja pegawai secara konsisten dalam beberapa tahun terakhir, meskipun penurunannya relatif kecil namun menunjukkan upaya rasionalisasi terhadap struktur belanja daerah.

• Terdapat 5 provinsi yang memiliki rasio Belanja Pegawai lebih dari 50 %, yaitu Provinsi Nusa Tenggara Barat, Provinsi Bengkulu, Provinsi Sumatera Barat, Provinsi Jawa Tengah dan Provinsi Daerah Istimewa Yogyakarta. Kondisi ini tentu harus menjadi perhatian, karena secara implisit provinsi-provinsi tersebut hanya menganggarkan sebagian kecil APBD-nya untuk jenis-jenis belanja selain Belanja Pegawainya. Hal ini akan menyebabkan keterbatasan program dan kegiatan daerah di luar Belanja Pegawai yang bisa didanai, khususnya dalam mendukung pemenuhan layanan publik. • Sulawesi adalah wilayah yang memiliki rasio Belanja Pegawai tertinggi,

yaitu sebesar 48,65% sedangkan wilayah Kalimantan memiliki rasio yang terendah dengan angka sebesar 33,37%. Rasio Belanja Pegawai

7 Ringkasan Eksekutif

per wilayah terhadap total Belanja Daerahnya masih di bawah 50,0%. Dengan demikian, wilayah Sulawesi mengalokasikan hampir setengah Belanja Daerahnya untuk membayar Belanja Pegawai dan memiliki lebih sedikit porsi Belanja Daerah yang dapat digunakan untuk mendanai program/kegiatan non pegawai jika dibandingkan dengan wilayah lainnya. • Secara agregat provinsi, kabupaten dan kota, rata-rata rasio jumlah guru

terhadap total PNSD adalah 49,41%. Rasio ini mengalami peningkatan dari tahun sebelumnya yang mencapai 47,6%. Peningkatan rasio jumlah guru yang diiringi dengan penurunan rasio belanja pegawai secara keseluruhan, sekali lagi menunjukkan bahwa daerah telah menjadi lebih rasional dalam alokasi belanja pegawainya dengan semakin menurunkan porsi jumlah PNS maupun besaran belanja untuk PNS yang bekerja di bidang administrasi.

• Rata-rata rasio Belanja Modal terhadap total belanja secara agregat provinsi, kabupaten dan kota sebesar 24,81%. Tahun 2012, rata-rata porsi belanja modal menunjukkan angka yang sedikit lebih rendah yaitu

sebesar 23,4%. Dengan demikian telah terjadi shifting dari penurunan

porsi belanja pegawai kepada peningkatan belanja modal. Hal ini merupakan indikasi positif terhadap perbaikan kualitas struktur belanja daerah. Provinsi yang memiliki rasio terendah adalah Provinsi Daerah Istimewa Yogyakarta dengan angka sebesar 12,59% sedangkan rasio tertinggi terdapat pada Provinsi Kalimantan Timur, yaitu sebesar 44,08%. • Secara agregat provinsi, kabupaten dan kota, rata-rata pengeluaran daerah untuk Belanja Bantuan Sosial adalah 1,05%. Meskipun relatif kecil, namun belanja bantuan sosial ini perlu dicermati karena mempunyai potensi untuk tumpang tindih dengan belanja yang seharusnya menjadi tanggung jawab SKPD. Selain itu, jenis belanja ini juga cukup rentan terhadap isu politik yang seringkali membuat dispute antara eksekutif dan legislative. Terdapat 9 provinsi yang angka rasionya melebihi angka rata-rata agregat provinsi, kabupaten dan kota. Daerah yang memiliki rasio terbesar secara agregat adalah Provinsi Kepulauan Riau, yaitu sebesar

3,71%, diikuti oleh DKI Jakarta, Papua. Papua Barat dan Aceh. Hal ini perlu dicermati mengingat Aceh yang mempunyai Ruang Fiskal terkecil di Indonesia, rasio Belanja Modal kedua terendah di Indonesia, namun mempunyai rasio bantuan sosial yang relatif tinggi dibandingkan daerah lainnya.

• Data APBD menunjukkan bahwa adanya kecenderungan daerah untuk menganggarkan defisit dalam APBD-nya. Hal ini terlihat dari 491 kabupaten/kota dan 33 provinsi di Indonesia pada Tahun Anggaran (TA) 2013 sebanyak 457 daerah menganggarkan defisit dalam APBD-nya, meningkat dari tahun sebelumnya yang hanya 447 daerah yang menganggarkan defisit. Kecenderungan daerah menganggarkan defisit tersebut karena adanya SiLPA dalam APBD mereka, artinya sebenarnya secara umum daerah tidak sedang dalam kondisi defisit secara riil, tetapi mereka menganggarkan defisit karena untuk menyerap SiLPA tahun sebelumnya. Hal lain yang juga menarik untuk dicermati adalah bahwa pada umumnya daerah terbukti mengalami surplus pada saat realisasi. • Rata-rata rasio defisit secara nasional (agregat provinsi, kabupaten,

dan kota) adalah 7,5% dengan kontribusi SiLPA untuk menutup defisit tersebut sekitar 91,3% sedangkan kontribusi penerimaan pinjaman dan obligasi daerah 5,9%. Provinsi Kalimantan Timur merupakan daerah dengan rasio defisit terbesar di mana faktor utama penyebab hal tersebut adalah untuk mengakomodasi SiLPA tahun sebelumnya yang jumlahnya cukup besar agar bisa digunakan dalam belanja publik.

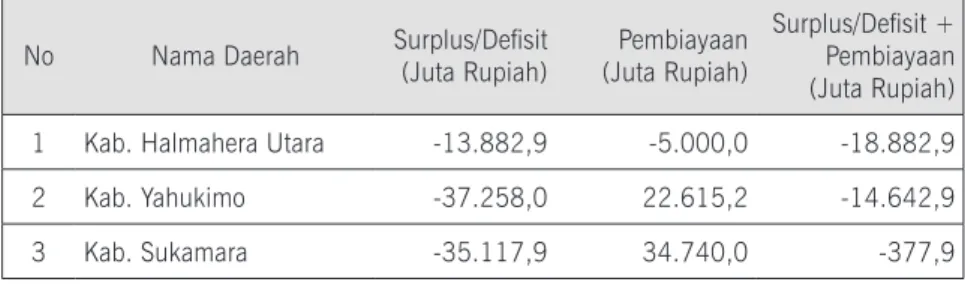

• Dalam APBD kabupaten, kota dan provinsi terdapat beberapa daerah yang besaran defisit yang dianggarkan tidak bisa ditutup dengan pembiayaan, sehingga defisit ditambah pembiayaan masih bernilai minus. Kabupaten Sarmi merupakan daerah dengan nilai Defisit APBD yang tidak ter-cover oleh pembiayaan terbesar yaitu sebesar Rp80 miliar. Hal ini harus menjadi perhatian Pemerintah Pusat sebagai otoritas yang mempunyai kewenangan untuk melakukan pembinaan di bidang pengelolaan keuangan, karena fenomena di atas menunjukkan bahwa terdapat daerah-daerah yang

9 Ringkasan Eksekutif

akan menganggarkan belanja tanpa adanya kepastian sumber dananya. Hal ini secara normatif tidak layak untuk dilakukan karena menimbulkan ketidakpastian dalam alokasi belanja publik.

• Rasio SiLPA terhadap Belanja Daerah tertinggi ada di wilayah Kalimantan (15,62%), rata-rata nasional untuk rasio ini adalah sebesar 7,75%,

semakin besar rasio menunjukkan semakin besar dana idle yang tidak

dapat dimanfaatkan pada tahun 2012, sedangkan rasio terendah SiLPA terhadap belanja terjadi di wilayah Sulawesi (2,93%).

• Rasio pinjaman terhadap pendapatan APBD secara rata-rata adalah sebesar 0,7%. Nilai tersebut masih jauh lebih kecil dibanding batas pinjaman yang diatur dalam Peraturan Menteri Keuangan Nomor 137/ PMK.07/2012, yaitu 6% dari total Pendapatan Daerah untuk masing-masing pemerintah daerah. Secara agregat provinsi, kabupaten, dan kota tidak tampak daerah yang melampaui batas yang ditentukan, ini disebabkan pemerintah telah menaikkan batas ketentuan yaitu dari 3,5% di TA 2011 (Peraturan Menteri Keuangan Nomor 149/PMK07/2010 menjadi 5% di TA 2012 dan TA 2013). Rasio pinjaman tertinggi adalah Sulawesi Tenggara (4,3%).

• Pergerakan dana pemda di perbankan pada bulan Desember merupakan titik terendah dalam tiap tahunnya dan kembali meningkat pada awal tahun berikutnya. Besaran dana pemda di perbankan Desember 2012 lebih besar dibanding dengan Desember 2011, hal tersebut menunjukkan adanya peningkatan besaran SiLPA tahun berkenaan tahun 2012.

DAFTAR ISI

KATA PENGANTAR ...iii

RINGKASAN EKSEKUTIF ...v

DAFTAR ISI ...x

DAFTAR TAbEl ...xiii

DAFTAR GRAFIK ... xiv

bAb I PENDAHUlUAN ... 1

A. Latar Belakang ...1

B. Gambaran Umum APBD 2014 ...2

1. Pendapatan Daerah ...5

2. Belanja Daerah ...7

3. Surplus, Defisit, dan Pembiayaan Daerah ...9

C. Trend APBD (2010 – 2014) ...11

bAb II ANAlISIS PENDAPATAN DAERAH ... 21

A. Rasio Pajak (Tax Ratio) ...24

1. Agregat Provinsi, Kabupaten dan Kota ...25

2. Pemerintah Kabupaten dan Kota Se-Provinsi ...26

3. Pemerintah Provinsi ...28

4. Per Wilayah ...29

B. Pajak per Kapita (Tax per Capita) ...29

1. Agregat Provinsi, Kabupaten dan Kota ...30

2. Pemerintah Kabupaten dan Kota se-Provinsi ...31

3. Pemerintah Provinsi ...32

4. Per Wilayah ...33

C. Ruang Fiskal (Fiscal Space) ...34

1. Agregat Provinsi, Kabupaten dan Kota ...35

2. Pemerintah Kabupaten dan Kota Se-Provinsi ...36

xi Daftar Isi

4. Per Wilayah ...40

D. Rasio Ketergantungan Daerah ...41

1. Agregat Provinsi, Kabupaten dan Kota ...41

2. Pemerintah Kabupaten dan Kota Se-Provinsi ...43

3. Pemerintah Provinsi ...44

4. Per Wilayah ...45

E. Deviasi Alokasi Transfer ke Daerah pada APBD ...46

1. Dana Bagi Hasil (DBH) ...48

2. Dana Alokasi Umum (DAU)...50

3. Dana Alokasi Khusus (DAK) ...51

bAb III ANAlISIS bElANJA DAERAH ... 54

A. Rasio Belanja Pegawai terhadap Total Belanja Daerah ...56

1. Agregat Provinsi, Kabupaten dan Kota ...57

2. Pemerintah Kabupaten dan Kota se-Provinsi ...59

3. Pemerintah Provinsi ...61

4. Per Wilayah ...62

B. Rasio Belanja Modal Terhadap Total Belanja Daerah ...64

1. Agregat Provinsi, Kabupaten dan Kota ...65

2. Pemerintah Kabupaten dan Kota se-Provinsi ...66

3. Pemerintah Provinsi ...67

4. Per Wilayah ...68

C. Rasio Belanja Modal terhadap Jumlah Penduduk ...69

1. Agregat Provinsi, Kabupaten dan Kota ...70

2. Pemerintah Kabupaten dan Kota se-Provinsi ...71

3. Pemerintah Provinsi ...72

4. Per Wilayah ...73

D. Rasio Belanja Bantuan Sosial Terhadap Total Belanja Daerah ....74

1. Agregat Provinsi, Kabupaten dan Kota ...75

2. Pemerintah Kabupaten dan Kota se-Provinsi ...76

3. Pemerintah Provinsi ...77

4. Per Wilayah ...78

A. Defisit ...80

1. Agregat Provinsi, Kabupaten, dan Kota ...81

2. Pemerintah Kabupaten dan Kota Se-Provinsi ...82

3. Pemerintah Provinsi ...83

4. Per Wilayah ...84

5. Daerah dengan Defisit yang tidak dapat ditutup oleh pembiayaan ...85

B. Pembiayaan Daerah ...88

a. Sisa Lebih Perhitungan Anggaran...91

C. Penerimaan Pembiayaan yang berasal dari Pinjaman ...95

1. Agregat Provinsi, Kabupaten dan Kota ...96

2. Pemerintah Kabupaten dan Kota se-Provinsi ...97

3. Pemerintah Provinsi ...97

4. Per Wilayah ...98

5. Daerah yang Melampaui Batas Maksimal Defisit yang Dibiayai Pinjaman ...99

D. Dana Idle ...101

bAb V REAlISASI bElANJA DAERAH APbD 2014 SAMPAI DENGAN bUlAN MEI 2014 ... 104

DAFTAR PUSTAKA ... 110

xiii Daftar Tabel

DAFTAR TAbEl

Tabel 1.1 Ringkasan APBD 2014 secara Nasional (Konsolidasi) ...2

Tabel 1.2 Pembiayaan Daerah APBD 2014 (Juta Rupiah) ...5

Tabel 1.3 Rata-rata pertumbuhan (2010 – 2014) SiLPA Per Agregat

Provinsi, Kabupaten dan Kota ...19

Tabel 2.1 Daftar Daerah dengan Persentase Deviasi Negatif Alokasi DBH

Tertinggi ...48

Tabel 2.2 Daftar Daerah dengan Persentase Deviasi Positif Alokasi DBH

Tertinggi ...49

Tabel 2.3 Daerah dengan Persentase Deviasi Alokasi DAU Negatif

Tertinggi ...50

Tabel 2.4 Daftar Daerah Persentase Deviasi Positif Alokasi DAU Tertinggi ....51

Tabel 2.5 Daftar Daerah dengan Persentase Deviasi Negatif Alokasi DAK

Tertinggi ...52

Tabel 2.6 Daftar Daerah dengan Persentase Deviasi Positif Alokasi DAK

Tertinggi ...53

Tabel 4.1 Daerah dengan Besaran Defisit yang tidak dapat ditutup oleh Pembiayaan ...85

Tabel 4.2 Daerah yang Menganggarkan SILPA Tahun Berkenaan ...86

DAFTAR GRAFIK

Grafik 1.1 Komposisi Pendapatan Daerah APBD 2014 ...4

Grafik 1.2 Komposisi Belanja Daerah APBD 2014 ...4

Grafik 1.3 Rasio Pendapatan Daerah APBD 2014 Per Wilayah ...6

Grafik 1.4 Rasio Belanja Daerah APBD 2014 Per Wilayah ...7

Grafik 1.5 Pembiayaan APBD 2014 Per Wilayah ...9

Grafik 1.6 Trend APBD TA 2010 – 2014 ...11

Grafik 1.7 Trend Komposisi Pendapatan Daerah TA 2010 – 2014 ...12

Grafik 1.8 Rata-rata Pertumbuhan (2010 – 2014) Pendapatan Daerah per Agregat Provinsi, Kabupaten dan Kota ...14

Grafik 1.9 Trend Belanja Daerah TA 2010 – 2014 ...15

Grafik 1.10 Rata-rata Pertumbuhan (2010 – 2014) Belanja Daerah Per Agregat Provinsi, Kabupaten dan Kota ...17

Grafik 2.1 Perkembangan Pendapatan Asli Daerah ...22

Grafik 2.2 Perkembangan Transfer ke Daerah ...23

Grafik 2.3 Rasio Pajak Agregat Provinsi, Kabupaten, dan Kota ...26

Grafik 2.4 Rasio Pajak Pemerintah Kabupaten dan Kota Se-Provinsi ...27

Grafik 2.5 Rasio Pajak Pemerintah Provinsi ...28

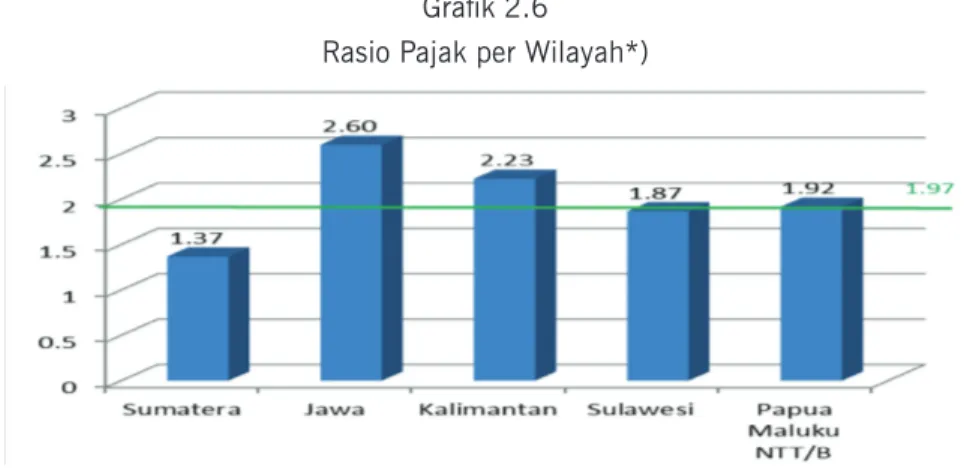

Grafik 2.6 Rasio Pajak per Wilayah ...29

Grafik 2.7 Rasio Pajak per Kapita Agregat Provinsi, Kabupaten dan Kota ...31

Grafik 2.8 Rasio Tax per Kapita Pemerintah Kabupaten dan kota se-Provinsi ...32

Grafik 2.9 Rasio Tax per Kapita Pemerintah Provinsi ...33

xv Daftar Grafik

Grafik 2.11 Ruang Fiskal Agregat Provinsi, Kabupaten, dan Kota ...36

Grafik 2.12 Ruang Fiskal Pemerintah Kabupaten dan kota Se-Provinsi ...38

Grafik 2.13 Ruang Fiskal Pemerintah Provinsi ...38

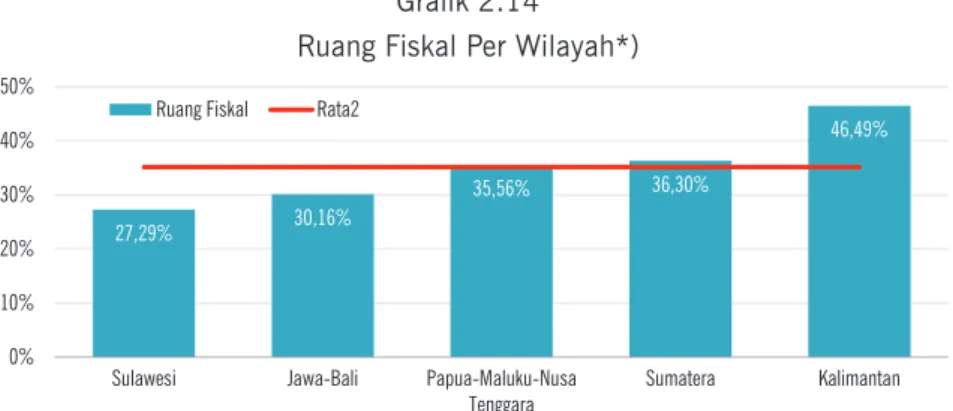

Grafik 2.14 Ruang Fiskal Per Wilayah ...40

Grafik 2.15 Rasio Ketergantungan Agregat Provinsi, Kabupaten dan Kota ...42

Grafik 2.16 Rasio KetergantunganPemerintahKabupatendan kota Se-Provinsi ...43

Grafik 2.17 Rasio Ketergantungan Pemerintah Provinsi ...44

Grafik 2.18 Rasio Ketergantungan Per Wilayah ...45

Grafik 3.1 Rasio Belanja Pegawai terhadap Total Belanja Daerah Agregat Provinsi, Kabupaten dan Kota ...58

Grafik 3.2 Rasio Jumlah Guru terhadap Total PNSD Agregat Provinsi, Kabupaten dan Kota ...59

Grafik 3.3 Rasio Belanja Pegawai Terhadap Belanja Daerah Pemerintah Kabupaten dan Kota se-Provinsi ...60

Grafik 3.4 Rasio Jumlah Guru Terhadap Total PNSD Pemerintah Kabupaten dan Kota se-Provinsi ...61

Grafik 3.5 Rasio Belanja Pegawai Terhadap Belanja Daerah Pemerintah Provinsi ...62

Grafik 3.6 Rasio Belanja Pegawai Terhadap Belanja Daerah per Wilayah ...63

Grafik 3.7 Rasio Jumlah Guru Terhadap Total PNSD per Wilayah ...64

Grafik 3.8 Rasio Belanja Modal Terhadap Belanja Daerah Agregat Provinsi, Kabupaten dan Kota ...66

Grafik 3.9 Rasio Belanja Modal Terhadap Belanja Daerah Pemerintah Kabupaten dan Kota se-Provinsi ...67

Grafik 3.10 Rasio Belanja Modal Terhadap Belanja Daerah Pemerintah Provinsi ...68

Grafik 3.12 Rasio Belanja Modal per Kapita Agregat Provinsi, Kabupaten dan

Kota ...70

Grafik 3.13 Rasio Belanja Modal per Kapita Pemerintah Kabupaten dan Kota se-Provinsi ...72

Grafik 3.14 Rasio Belanja Modal per Kapita Pemerintah Provinsi ...73

Grafik 3.15 Rasio Belanja Modal per Kapita per Wilayah ...74

Grafik 3.16 Rasio Belanja Bantuan Sosial Terhadap Total Belanja Agregat Provinsi, Kabupaten dan Kota ...76

Grafik 3.17 Rasio Belanja Bantuan Sosial Terhadap Belanja Daerah

Pemerintah Kabupaten dan Kota se-Provinsi ...77

Grafik 3.18 Rasio Belanja Bantuan Sosial Terhadap Belanja Daerah

Pemerintah Provinsi ...78

Grafik 3.19 Rasio Belanja Bantuan Sosial Terhadap Belanja Daerah

per Wilayah ...79

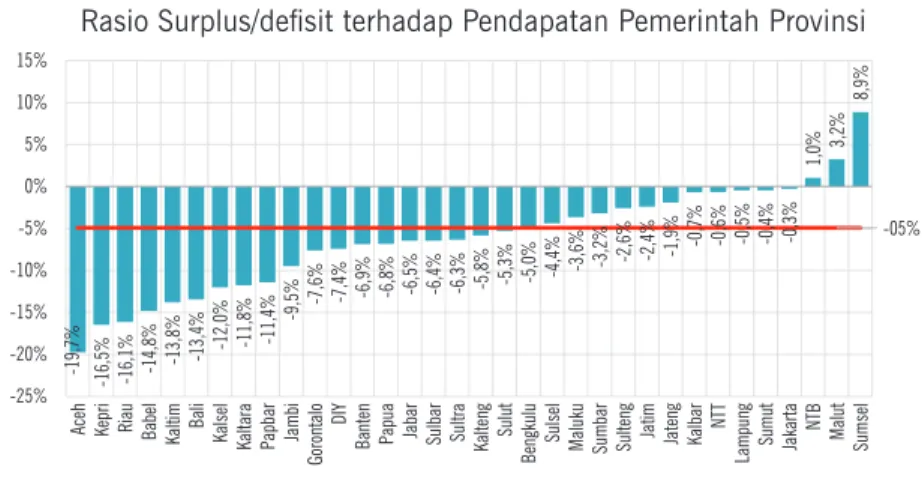

Grafik 4.1 Rasio Surplus/defisit terhadap Pendapatan, Agregat Provinsi, Kabupaten, dan Kota ...81

Grafik 4.2 Rasio Surplus/defisit terhadap Pendapatan Pemerintah Kabupaten dan Kota se-Provinsi ...82

Grafik 4.3 Rasio Surplus/defisit terhadap Pendapatan Pemerintah Provinsi ...83

Grafik 4.4 Rasio Defisit terhadap Pendapatan Per Wilayah ...84

Grafik 4.5 Penerimaan Pembiayaan Provinsi dan Kab/Kota...88

Grafik 4.6 Persentase Penerimaan Pembiayaan terhadap total Penerimaan Pembiayaan ...88

Grafik 4.7 Pengeluaran Pembiayaan Provinsi dan Kabupaten/Kota ...90

Grafik 4.8 Persentase Pengeluaran Pembiayaan terhadap total Penerimaan Pembiayaan ...90

Grafik 4.9 Rasio SiLPA terhadap Belanja Agregat Provinsi, Kabupaten dan

xvii Daftar Grafik

Grafik 4.10 Rasio SiLPA terhadap Belanja Pemerintah Kabupaten dan Kota

se-Provinsi ...93

Grafik 4.11 Rasio SiLPA terhadap Belanja Daerah Pemerintah Provinsi ...94

Grafik 4.12 Rasio SiLPA terhadap Belanja per Wilayah ...95

Grafik 4.13 Rasio Pinjaman terhadap Pendapatan Daerah Agregat Provinsi, Kabupaten dan Kota ...96

Grafik 4.14 Rasio Pinjaman terhadap Pendapatan Daerah Pemerintah Kabupaten dan Kota se-Provinsi ...97

Grafik 4.15 Rasio Pinjaman terhadap Pendapatan Pemerintah Provinsi ...98

Grafik 4.16 Rasio pinjaman/pendapatan per wilayah ...99

Grafik 4.17 Dana Pemda di Perbankan per Bulan (Bulan Desember) ...102

Grafik 4.18 Dana Pemda di Perbankan Agregat Kab/kota/Provinsi...103

Grafik 5.1 Perbandingan Realisasi APBD 2011, 2012, 2013 dan 2014 (Agregat Provinsi, Kabupaten dan Kota) (%) ...106

Grafik 5.2 Realisasi Belanja Daerah (Agregat Provinsi, Kabupaten dan Kota) Bulan Mei 2014 (triliun rupiah) ...107

Grafik 5.3 Realisasi Belanja Daerah Secara Agregat Provinsi, Kabupaten, dan Kota Per Provinsi Bulan Mei 2014 (%) ...108

1 Pendahuluan

bAb I

PENDAHUlUAN

A. Latar Belakang

Dalam rangka melaksanakan pelayanan publik di daerah, instrumen utama yang digunakan dalam kebijakan fiskal adalah melalui APBD. Pelaksanaan APBD dimaksud diharapkan dapat mendorong pertumbuhan ekonomi dan peningkatan kesejahteraan masyarakat melalui pembangunan di berbagai sektor. APBD yang direncanakan setiap tahun dengan mendapatkan persetujuan dari Dewan Perwakilan Rakyat Daerah (DPRD) pada dasarnya menunjukkan sumber-sumber pendapatan daerah, berapa besar alokasi belanja untuk melaksanakan program/kegiatan, serta pembiayaan yang muncul apabila terjadi surplus atau defisit. Pendapatan daerah bersumber dari penerimaan pajak daerah, retribusi daerah, dana transfer dari pemerintah pusat, serta dari lain-lain pendapatan daerah yang sah.

Perwujudan pelayanan publik di daerah berkorelasi erat dengan kebijakan belanja daerah. Belanja daerah merupakan seluruh pengeluaran yang dilakukan oleh pemerintah daerah untuk mendanai seluruh program/kegiatan yang berdampak langsung maupun tidak langsung terhadap pelayanan publik di daerah. Dalam pelaksanaan penganggaran dapat terjadi selisih antara pendapatan dan belanja daerah (surplus/defisit), dan untuk selanjutnya ditutup dengan kebijakan pembiayaan daerah. Apabila terjadi surplus, daerah harus menganggarkan untuk pengeluaran pembiayaan tertentu, misalnya untuk investasi, atau dapat juga dengan mengoptimalisasi dana tersebut guna mendanai belanja kegiatan yang telah direncanakan. Sebaliknya apabila terjadi defisit, daerah perlu mencari alternatif pembiayaan berupa pinjaman daerah,

penggunaan SiLPA, atau dapat pula melakukan penghematan anggaran dengan melakukan penyisiran kegiatan yang tidak perlu dilaksanakan atau ditunda pelaksanannya.

Untuk melihat gambaran secara komprehensif atas anggaran daerah pada tahun 2014, diperlukan suatu telaah ringkas mengenai APBD 2014 secara agregatif, maupun terpisah antara provinsi dengan kabupaten/kota. Analisis ini bertujuan untuk memberikan gambaran tentang kondisi fiskal atau keuangan seluruh daerah di Indonesia, berdasarkan data yang berasal dari APBD TA 2014 dari seluruh Pemerintah Provinsi, Kabupaten, dan Kota. Analisis APBD dilakukan dari aspek pendapatan, belanja, surplus/defisit, dan pembiayaan. Dalam analisis ini juga digunakan beberapa data sekunder lainnya berupa data anggaran sebelum APBD 2014, realisasi APBD tahun-tahun sebelumnya, hingga data pendukung lainnya yang digunakan untuk melakukan analisis time-series. Alat analisis utamanya adalah rasio keuangan yang dilakukan secara nasional (agregat provinsi, kabupaten dan kota), per provinsi, kabupaten dan kota dan berdasarkan wilayah (Sumatera, Jawa dan Bali, Kalimantan, Sulawesi, serta Nusa Tenggara, Maluku, dan Papua).

B. Gambaran Umum APBD 2014

Gambaran umum APBD 2014 secara nasional (konsolidasi) dapat dilihat pada Tabel 1.1 di bawah ini.

Tabel 1.1

Ringkasan APBD 2014 secara Nasional (Konsolidasi)

Uraian (Juta Rupiah)Nasional

Pendapatan 759.476.113

PAD 180.347.447

Dana Perimbangan 482.221.122

Lain-lain Pendapatan Daerah yang Sah 96.907.544

3 Pendahuluan

Uraian (Juta Rupiah)Nasional

Belanja Barang dan jasa 182.522.886

Belanja Modal 213.669.585 Belanja Pegawai 326.736.914 Belanja Lain-lain 94.744.696 Surplus/defisit (58.197.968) Pembiayaan Netto 59.197.160 Penerimaan Pembiayaan 74.617.064 SiLPA TA sebelumnya 70.686.810

Pencairan dana cadangan 579.179

Hasil Penjualan Kekayaan Daerah yang Dipisahkan 65.621

Penerimaan Pinjaman Daerah dan Obligasi Daerah 2.192.461

Penerimaan Kembali Pemberian Pinjaman 1.092.993

Pengeluaran Pembiayaan 15.419.903

Pembentukan Dana Cadangan 582.866

Penyertaan Modal (Investasi) Daerah 12.136.858

Pembayaran Pokok Utang 2.296.522

Pemberian Pinjaman Daerah 220.896

Pembayaran Kegiatan Lanjutan 15.985

Pengeluaran Perhitungan Pihak Ketiga 166.777

Sumber: APBD 2014 (data diolah)

Dari Tabel 1.1. di atas, komposisi Pendapatan Daerah dalam APBD 2014 terdiri dari Pendapatan Asli Daerah (PAD), Dana Perimbangan dan Lain-lain Pendapatan Daerah yang Sah. Sementara itu, besarnya jumlah dana dan persentase dari masing-masing komposisi Pendapatan Daerah terhadap total dapat dilihat pada Grafik 1.1 di bawah ini. Dari Grafik 1.1 tersebut dapat dilihat bahwa Dana Perimbangan yang bersumber transfer dari pusat masih mendominasi sumber Pendapatan Daerah, yaitu mencapai sebesar Rp482,22 triliun (63,49%). Sementara itu PAD dan Lain-lain Pendapatan Daerah yang Sah masing-masing hanya mencapai sebesar Rp180,35 triliun (23,75%) dan sebesar Rp96,91 triliun (12,76%).

4 Deskripsi dan Analisis APBD 2014

Grafik 1.1

Komposisi Pendapatan Daerah APBD 2014 (Dalam Juta Rupiah)

Sumber: APBD 2014 (data diolah)

Grafik 1.2

Komposisi Belanja DaerahAPBD 2014 (Dalam Juta Rupiah) 180.347.447 23,75% 482.221.122 63,49% 96.907.544 12,76% PAD Dana Perimbangan

Lain-lain Pendapatan Daerah yang Sah

Sumber: APBD 2014 (data diolah)

Grafik 1.2

Komposisi Belanja Daerah APBD 2014 (Dalam Juta Rupiah)

Sumber: APBD 2014 (data diolah)

Grafik 1.2 menunjukkan komposisi Belanja Daerah secara nasional yang mencapai Rp817,67 triliun. Dari jumlah tersebut, porsi Belanja Pegawai masih mendominasi, yaitu mencapai sebesar Rp326,74 triliun(38,22%), sedangkan Belanja Modal, Belanja Barang dan Jasa, serta Belanja Lainnya masing-masing mencapai sebesar Rp213,67 triliun (24,99%), sebesar Rp182,52 triliun (21,35%), dan sebesar Rp131,96 triliun (15,44%).

Dari defisit APBD 2014 secara nasional yang mencapai Rp58,20 triliun, memerlukan Pembiayaan sebesar Rp59,20 triliun, yang terdiri dari Penerimaan Pembiayaan (SiLPA, Pinjaman dan lain-lain) sebesar Rp74,62 triliun dan Pengeluaran Pembiayaan sebesar Rp15,42 triliun. Hal ini dapat dilihat pada Tabel 1.2.

182.522.886 21,35% 213.669.585 24,99% 326.736.914 38,22% 131.995.827 15,44%

Belanja Barang dan jasa Belanja Modal Belanja Pegawai Belanja Lain-lain

5 Pendahuluan

Grafik 1.2 menunjukkan komposisi Belanja Daerah secara nasional yang mencapai Rp817,67 triliun. Dari jumlah tersebut, porsi Belanja Pegawai masih mendominasi, yaitu mencapai sebesar Rp326,74 triliun (38,22%), sedangkan Belanja Modal, Belanja Barang dan Jasa, serta Belanja Lainnya masing-masing mencapai sebesar Rp213,67 triliun (24,99%), sebesar Rp182,52 triliun (21,35%), dan sebesar Rp131,96 triliun (15,44%).

Dari defisit APBD 2014 secara nasional yang mencapai Rp58,20 triliun, memerlukan Pembiayaan sebesar Rp59,20 triliun, yang terdiri dari Penerimaan Pembiayaan (SiLPA, Pinjaman dan lain-lain) sebesar Rp74,62 triliun dan Pengeluaran Pembiayaan sebesar Rp15,42 triliun. Hal ini dapat dilihat pada Tabel 1.2.

Tabel 1.2

Pembiayaan Daerah APBD 2014 (Juta Rupiah)

Pembiayaan 59.197.160

Penerimaan Pembiayaan 74.617.063

Pengeluaran Pembiayaan (15.419.903)

Sumber: APBD 2014 (diolah)

Selanjutnya, rincian komposisi APBD Tahun 2014 untuk provinsi, kabupaten, dan kota dapat dikelompokkan sesuai dengan wilayah pulaunya masing-masing. Pengelompokan daerah berdasarkan pulau terdiri dari daerah-daerah di Pulau Jawa dan Bali, daerah-daerah-daerah-daerah di deretan pulau di timur Indonesia antara lain Nusa Tenggara, Maluku dan Papua, daerah-daerah di pulau Sumatera, pulau Kalimantan, dan pulau Sulawesi.

1. Pendapatan Daerah

Potret rasio Pendapatan Daerah berdasarkan data konsolidasi APBD Tahun 2014 pada kabupaten, kota, dan provinsi di beberapa wilayah secara agregat menunjukkan fakta sebagai berikut:

Grafik 1.3

Rasio Pendapatan Daerah APBD 2014 Per Wilayah

Sumber: Data Konsolidasi APBD 2014 (Diolah)

PAD/Total Pendapatan Dana Perimbangan/Total Pendapatan

Lain-lain Pend. Daerah yang sah/Total Pendapatan Sumatera 15,66% 71,43% 12,91% Jawa-Bali 37,36% 50,19% 12,45% Kalimantan 18,83% 73,51% 7,66% Sulawesi 14,14% 74,55% 11,31% NT-Maluku-Papua 7,08% 73,14% 19,78% 0% 10% 20% 30% 40% 50% 60% 70% 80% P er se nt ase

Sumber: Data Konsolidasi APBD 2014 (Diolah)

Dari Grafik 1.3 di atas, dapat dilihat bahwa daerah yang mempunyai rasio PAD dibandingkan dengan total Pendapatan Daerah yang tertinggi adalah daerah-daerah di wilayah Jawa dan Bali, yaitu mencapai 37,36%. Sementara itu daerah-daerah yang mempunyai rasio terendah berada di wilayah pulau Nusa Tenggara, Maluku, dan Papua, yaitu hanya 7,08%. Hal ini menunjukkan bahwa tingkat kemandirian seluruh daerah yang berada di wilayah Jawa dan Bali relatif lebih tinggi dibandingkan dengan wilayah lainnya.

Dalam kaitannya dengan rasio Dana Perimbangan apabila dibandingkan dengan total Pendapatan Daerah, dapat dilihat bahwa secara agregat daerah-daerah di wilayah pulau Jawa dan Bali hanya memiliki ketergantungan terhadap Dana Perimbangan paling rendah, yaitu 50,19%. Adapun wilayah yang memiliki tingkat ketergantungan tertinggi terhadap Dana Perimbangan adalah di wilayah Sulawesi yang mencapai 74,55% persen. Sementara itu

7 Pendahuluan

untuk rasio lain-lain Pendapatan Daerah yang sah terhadap total Pendapatan Daerah dapat disampaikan bahwa wilayah di pulau Nusa Tenggara, Maluku, dan Papua masih yang tertinggi hingga mencapai 19,78%, sedangkan wilayah Sumatera memiliki rasio sebesar 12,91%. Untuk wilayah Kalimantan memiliki rasio yang paling rendah, yaitu sebesar 7,66%. Salah satu faktor penyebab dua wilayah yaitu pulau Nusa Tenggara, Maluku, dan Papua serta pulau Sumatera memiliki rasio lain-lain Pendapatan Daerah yang Sah yang relatif tinggi terutama adanya dana Otonomi Khusus di wilayah tersebut, yaitu di Provinsi Papua, Provinsi Papua Barat dan Provinsi Aceh.

2. Belanja Daerah

Potret rasio Belanja Daerah berdasarkan data konsolidasi APBD Tahun 2014 di kabupaten, kota, dan provinsi pada beberapa wilayah secara agregat menunjukkan fakta sebagai berikut:

Grafik 1.4

Rasio Belanja Daerah APBD 2014 Per Wilayah

Sumber: Data Konsolidasi APBD 2014 (Diolah)

Dari Grafik 1.4. dapat dilihat bahwa Belanja Pegawai masih menempati porsi terbesar dalam Belanja Daerah APBD Tahun 2014, yang selanjutnya diikuti oleh Belanja Modal, serta Belanja Barang dan Jasa.

Di wilayah Sulawesi, Belanja Pegawai mencapai 47,52%, atau terbesar apabila dibandingkan dengan wilayah lainnya, sedangkan porsi Belanja Pegawai di wilayah Kalimantan menempati posisi yang terendah, yaitu 32,29%. Sementara itu, apabila dilihat dari rasio jumlah pegawai terhadap total jumlah penduduk di wilayah Sulawesi dan wilayah Kalimantan secara berturut-turut adalah 1:83 dan 1:94. Hal ini berarti bahwa 1 (satu) orang PNSD di wilayah Sulawesi memberikan layanan publik kepada

Bel. Pegawai/Tot. Belanja Bel. Modal/Tot. Belanja Bel. Barang & Jasa/Tot. Belanja

Sumatera 41,06% 26,56% 22,73% Jawa-Bali 41,10% 23,86% 21,97% Kalimantan 32,29% 35,19% 22,94% Sulawesi 47,52% 22,77% 21,39% NT-Maluku-Papua 35,75% 25,60% 22,40% 0% 10% 20% 30% 40% 50% P er se nt ase

Dari Grafik 1.4. dapat dilihat bahwa Belanja Pegawai masih menempati porsi terbesar dalam Belanja Daerah APBD Tahun 2014, yang selanjutnya diikuti oleh Belanja Modal, serta Belanja Barang dan Jasa.

Di wilayah Sulawesi, Belanja Pegawai mencapai 47,52%, atau terbesar apabila dibandingkan dengan wilayah lainnya, sedangkan porsi Belanja Pegawai di wilayah Kalimantan menempati posisi yang terendah, yaitu 32,29%. Sementara itu, apabila dilihat dari rasio jumlah pegawai terhadap total jumlah penduduk di wilayah Sulawesi dan wilayah Kalimantan secara berturut-turut adalah 1:83 dan 1:94. Hal ini berarti bahwa 1 (satu) orang PNSD di wilayah Sulawesi memberikan layanan publik kepada 83 orang penduduk. Sedangkan di wilayah Kalimantan 1 (satu) orang PNSD memberikan layanan publik kepada 94 orang penduduk.

Sebagai perbandingan, rasio PNSD dan penduduk di wilayah Jawa dan Bali adalah 1:196. Hal ini dapat diartikan bahwa jumlah PNSD di wilayah Jawa masih sedikit karena total penduduknya sangat banyak, sehingga rasio Belanja Pegawai terhadap Total Belanja juga besar, yaitu 41,10%. Berbagai pengeluaran kegiatan yang terangkum dalam akun Belanja Modal di wilayah Jawa dan Bali sangat kecil, yaitu hanya 23,86%. Hal ini dapat memunculkan 2 (dua) pendapat, yaitu kebutuhan infrastruktur di wilayah Jawa dan Bali relatif rendah sehingga setiap daerah di wilayah tersebut tidak perlu menganggarkan terlalu banyak Belanja Modal, atau atau memang APBD di semua daerah di wilayah Jawa dan Bali dirasakan cukup berat untuk diarahkan dalam pemberian pelayanan publik yang dicerminkan dari besarnya jumlah pegawai dan rasio Belanja Pegawai per Total Belanjanya yang juga besar.

Untuk daerah-daerah di wilayah Kalimantan menunjukkan perkembangan pembangunan infrastruktur yang paling signifikan. Hal ini tercermin dari rasio Belanja Modalnya yang mencapai 35,19%, demikian pula rasio Belanja Barang dan Jasanya yang juga relatif tinggi yaitu 22,94%.

9 Pendahuluan

3. Surplus, Defisit, dan Pembiayaan Daerah

Potret beberapa rasio yang terkait Pembiayaan Daerah berdasarkan data konsolidasi APBD Tahun 2014 di kabupaten, kota, dan provinsi pada beberapa wilayah secara agregat menunjukkan fakta sebagai berikut:

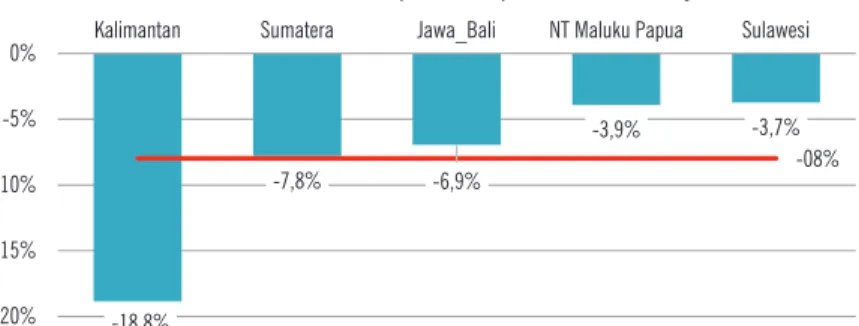

Grafik 1.5

Pembiayaan APBD 2014 Per Wilayah

Sumber: Data Konsolidasi APBD 2014 (Diolah)

Besarnya defisit APBD Tahun 2014 yang paling tinggi terjadi di wilayah Kalimantan, yaitu mencapai 20,52%. Untuk menutup defisit tersebut, seluruh daerah di wilayah Kalimantan bisa menggunakan SiLPA tahun lalu dikarenakan persentase

-25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25% Sumatera Jawa-Bali Kalimantan Sulawesi NT-Maluku-Papua

Sumatera Jawa-Bali Kalimantan Sulawesi NT-Maluku-Papua

Pinjaman/Pendapatan 0,29% 0,14% 0,16% 0,89% 0,43%

SiLPA/Pendapatan 9,02% 8,85% 21,48% 3,78% 4,56%

Defisit/Pendapatan -8,18% -5,99% -20,52% -3,83% -3,79%

Sumber: Data Konsolidasi APBD 2014 (Diolah)

Besarnya defisit APBD Tahun 2014 yang paling tinggi terjadi di wilayah Kalimantan, yaitu mencapai 20,52%. Untuk menutup defisit tersebut, seluruh daerah di wilayah Kalimantan bisa menggunakan SiLPA tahun lalu dikarenakan persentase SiLPA sudah melampaui defisit tersebut. Namun demikian, bila dilihat dari rasio pinjaman daerah sekitar 0,16%, maka bisa ditengarai bahwa tidak seluruh daerah itu mempunyai SiLPA yang besar untuk menutup defisit anggarannya. Hal ini berarti bahwa bisa juga sebagian

daerah tersebut mengandalkan penerimaan pembiayaan dari pinjaman untuk menutup defisit anggaran daerahnya.

Potret nilai agregat defisit anggaran yang secara langsung bisa ditutup dengan SiLPA tahun sebelumnya juga terlihat di wilayah Sumatera, wilayah Jawa dan Bali, dan wilayah Nusa Tenggara, Maluku, dan Papua. Di wilayah Sulawesi terlihat sedikit berbeda, dimana secara agregat rasio defisitnya sebesar -3,83% akan tetapi SiLPA-nya hanya 3,78%, sehingga secara agregat pinjaman daerah di wilayah tersebut mencapai 0,89%. Hal ini ditengarai bahwa sebagian besar daerah memutuskan untuk melakukan pinjamam sebagai upaya antisipasi apabila proyeksi pendapatan daerahnya tidak tercapai. Di sisi yang lain sebagian daerah juga membuat kebijakan ekspansi pembangunan dengan mengandalkan sumber pembiayaan berupa pinjaman daerah.

Melihat dari besarnya ketergantungan daerah atas dana Transfer ke Daerah serta besarnya resiko fiskal yang ditanggung oleh APBN, maka daerah seyogyanya juga harus memasukkan berbagai resiko fiskal yang terkait dalam proyeksi pendapatan maupun belanja daerah. Porsi Belanja Pegawai yang masih tinggi berdampak terhadap berkurangnya alternatif untuk melakukan efisiensi belanja daerah. Hal ini berarti daerah harus melakukan berbagai upaya untuk meningkatkan PADnya sesuai dengan ketentuan yang berlaku. Upaya optimalisasi pajak daerah dan retribusi daerah berdasarkan UU No. 28 Tahun 2009 lebih mengedepankan pada perluasan objek pajak, penambahan jenis pajak baru secara limitatif, serta optimalisasi tarif pajak yang akan dipungut berdasarkan diskresi masing-masing daerah.

Perkembangan anggaran pajak daerah dan retribusi daerah setiap tahunnya menunjukkan trend peningkatan yang cukup besar. Apabila pada tahun 2010 total pajak daerah secara nasional hanya sebesar Rp47,68 triliun, maka sejak diberlakukannya UU tersebut seluruh pemerintah daerah pada tahun 2014 telah menganggarkan penerimaan dari pajak daerah sebesar Rp132,93 triliun atau meningkat sebesar 178,80 persen. Begitu juga dengan

11 Pendahuluan

retribusi daerah di mana pada tahun 2010 hanya sebesar Rp8,03 triliun lalu mengalami peningkatan terus setiap tahunnya hingga di tahun 2014 menjadi sebesar Rp13,21 triliun atau meningkat sebesar 64,51%.

C. Tren APBD (2010 – 2014)

Tren APBD Tahun 2010-2014 yang telah dikonsolidasikan dapat dijelaskan sebagai berikut:

Grafik 1.6

Trend APBD TA 2010 – 2014 (dalam miliar rupiah)

Sumber: Data APBD Konsolidasi 2010 - 2014 (diolah)

2010 2011 2012 2013 2014 Pendapatan 386.338 459.893 551.946 653.512 759.476 Belanja 426.857 495.274 592.660 707.890 817.674 Surplus/defisit (40.519) (35.381) (40.714) (54.378) (58.198) Pembiayaan Netto 40.791 36.119 41.120 54.814 59.197 (200.000) 0 200.000 400.000 600.000 800.000 1.000.000 M ily ar R up ia h

Sumber: Data APBD Konsolidasi 2010 - 2014 (diolah)

Dari Grafik 1.6 di atas dapat diketahui bahwa dalam kurun waktu 2010-2014, pendapatan daerah setiap tahunnya meningkat rata-rata sebesar 18,42%. Pendapatan Daerah di tahun 2014 menjadi 759,48 triliun, atau meningkat sebesar Rp105,97 triliun (16,21%) dari tahun sebelumnya Rp653,51 triliun. Dalam periode yang sama, trend anggaran belanja daerah

juga mengalami peningkatan setiap tahunnya dengan rata-rata peningkatan 17,66%. Apabila Belanja Daerah pada tahun 2013 sebesar Rp707,89 triliun, maka pada tahun 2014 meningkat menjadi sebesar Rp817,67 triliun (15,51%).

Selanjutnya, trend defisit yang dianggarkan daerah cenderung fluktuatif. Apabila dalam tahun 2010-2011 mengalami penurunan, maka setelah itu hingga tahun 2014 terus mengalami peningkatan, di mana defisit anggaran tahun 2014 meningkat 7,02%. Trend peningkatan pembiayaan netto juga relatif sama polanya setiap tahun dengan trend defisit. Sementara itu persentase pembiayaan netto pada tahun 2014 meningkat 8,00% dari tahun sebelumnya.

Grafik 1.7

Trend Komposisi Pendapatan Daerah TA 2010 – 2014 (dalam miliar rupiah) Dari Grafik 1.6 di atas dapat diketahui bahwa dalam kurun waktu 2010-2014, pendapatan daerah setiap tahunnya meningkat rata-rata sebesar 18,42%. Pendapatan Daerah di tahun 2014 menjadi 759,48 triliun, atau meningkat sebesar Rp105,97 triliun (16,21%) dari tahun sebelumnya Rp653,51 triliun. Dalam periode yang sama, trend anggaran belanja daerah juga mengalami peningkatan setiap tahunnya dengan rata-rata peningkatan 17,66%. Apabila Belanja Daerah pada tahun 2013 sebesar Rp707,89 triliun, maka pada tahun 2014 meningkat menjadi sebesar Rp817,67 triliun (15,51%).

Selanjutnya, trend defisit yang dianggarkan daerah cenderung fluktuatif. Apabila dalam tahun 2010-2011 mengalami penurunan, maka setelah itu hingga tahun 2014 terus mengalami peningkatan, dimana defisit anggaran tahun 2014 meningkat 7,02%. Trend peningkatan pembiayaan netto juga relatif sama polanya setiap tahun dengan trend defisit. Sementara itu persentase pembiayaan netto pada tahun 2014 meningkat 8,00% dari tahun sebelumnya.

Grafik 1.7

Trend Komposisi Pendapatan Daerah TA 2010 – 2014 (dalam miliar rupiah)

Sumber: Data APBD Konsolidasi 2010 - 2014 (Diolah)

Komposisi setiap jenis Pendapatan Daerah beserta trend-nya terlihat pada Grafik 1.7 diatas. Secara nasional porsi

2010 2011 2012 2013 2014

PAD 71.852 90.393 112.745 140.328 180.347

Dana Perimbangan 292.281 327.368 380.984 433.213 482.221

Lain-lain Pend. Daerah yang Sah 22.205 42.132 58.218 79.971 96.908

0 100.000 200.000 300.000 400.000 500.000 M ily ar R up ia h

13 Pendahuluan

Komposisi setiap jenis Pendapatan Daerah beserta trend-nya terlihat pada Grafik 1.7 di atas. Secara nasional porsi Dana Perimbangan masih dominan setiap tahunnya, akan tetapi laju peningkatannya lebih rendah apabila dibandingkan dengan laju peningkatan PAD. Apabila PAD PAD seluruh daerah secara nasional di tahun 2010 mencapai Rp71,85 miliar, maka pada tahun 2014 meningkat menjadi Rp180,35 miliar rupiah. Secara rata-rata, peningkatan PAD tahun 2010 s.d. 2014 adalah 25,88%. Peningkatan terbesar terjadi dari tahun 2013 ke tahun 2014, yaitu meningkat 28,52%.

Untuk Dana Perimbangan, secara nasional setiap tahunnya juga mengalami peningkatan. Apabila Dana Perimbangan tahun 2010 baru mencapai sebesar Rp292,28 triliun, maka pada tahun 2014 meningkat menjadi Rp482,22. Secara rata-rata, peningkatan Dana Perimbangan tahun 2010 s.d. 2014 adalah 25,88%. Peningkatan terbesar terjadi dari tahun 2013 ke tahun 2014, yaitu meningkat 11,31%.

Selanjutnya, untuk Lain-lain Pendapatan Daerah yang sah juga menunjukkan tren yang meningkat. Apabila secara nasional Lain-lain Pendapatan Daerah yang Sah tahun 2010 masih di kisaran Rp22,21 triliun, maka dalam kurun waktu 5 tahun hingga tahun 2014 terdapat peningkatan rata-rata per tahunnya sebesar 46,62%, sehingga pada tahun 2014 sudah mencapai Rp96,91 triliun. Hal ini berarti bahwa Lain-lain Pendapatan yang Sah tahun 2014 meningkat 21,18% dari tahun sebelumnya.

Grafik 1.8

Rata-rata Pertumbuhan (2010 – 2014) Pendapatan Daerah per Agregat Provinsi, Kabupaten dan Kota

tahun 2014 meningkat menjadi Rp180,35 miliar rupiah. Secara rata-rata, peningkatan PAD tahun 2010 s.d. 2014 adalah 25,88%. Peningkatan terbesar terjadi dari tahun 2013 ke tahun 2014, yaitu meningkat 28,52%.

Untuk Dana Perimbangan, secara nasional setiap tahunnya juga mengalami peningkatan. Apabila Dana Perimbangan tahun 2010 baru mencapai sebesar Rp292,28 triliun, maka pada tahun 2014 meningkat menjadi Rp482,22. Secara rata-rata, peningkatan Dana Perimbangan tahun 2010 s.d. 2014 adalah 25,88%. Peningkatan terbesar terjadi dari tahun 2013 ke tahun 2014, yaitu meningkat 11,31%.

Selanjutnya, untuk Lain-lain Pendapatan Daerah yang sah juga menunjukkan tren yang meningkat. Apabila secara nasional Lain-lain Pendapatan Daerah yang Sah tahun 2010 masih di kisaran Rp22,21triliun, maka dalam kurun waktu 5 tahun hingga tahun 2014 terdapat peningkatan rata-rata per tahunnya sebesar 46,62%, sehingga pada tahun 2014 sudah mencapai Rp96,91 triliun. Hal ini berarti bahwa Lain-lain Pendapatan yang Sah tahun 2014 meningkat 21,18% dari tahun sebelumnya.

Grafik 1.8

Rata-rata Pertumbuhan (2010 – 2014) Pendapatan Daerah per Agregat Provinsi, Kabupaten dan Kota

Sumber: Data APBD Konsolidasi 2010 - 2014 (Diolah)

Berdasarkan data trend tahun 2010-2014, juga dapat dilihat gambaran tingkat pertumbuhan total Pendapatan Daerah beserta komponen utamanya, yaitu PAD dan Dana Perimbangan. Secara agregat pendapatan seluruh daerah per provinsi dapat

0% 5% 10% 15% 20% 25% 30% Ben gk ul u Papu a M alu t Su ltra Kal te ng Ma lu ku Su m bar Babe l Su m se l Ace h Ria u Ke p. R iau Kal tim Ja m bi Papu a Bar at Su lse l NT B DI Y og yak ar ta Su lbar Ja wa Te nga h NT T Ja wa Ti mu r Gor on ta lo Sul te ng Su m ut Bal i Su lut Kal se l Lam pu ng Kal bar Ja w a Bar at DKI Jak ar ta Ban te n

PAD Dana Perimbangan

Sumber: Data APBD Konsolidasi 2010 - 2014 (Diolah)

Berdasarkan data trend tahun 2010-2014, juga dapat dilihat gambaran tingkat pertumbuhan total Pendapatan Daerah beserta komponen utamanya, yaitu PAD dan Dana Perimbangan. Secara agregat pendapatan seluruh daerah per provinsi dapat dilihat bahwa rata-rata pertumbuhan total Pendapatan Daerah yang tertinggi adalah di Provinsi DKI Jakarta (22,98%), lalu diikuti oleh Provinsi Banten (19,08%) dan Provinsi Jawa Barat (16,45%). Sementara itu, rata-rata pertumbuhan Pendapatan Daerah yang terendah adalah di Provinsi Kalimantan Timur (9,03%), Provinsi Kalimantan Tengah (11,53%), dan Provinsi Maluku (11,98%).

Apabila dilihat dari rata-rata pertumbuhan PAD tahun 2010-2014, Provinsi Banten merupakan provinsi yang rata-rata PADnya paling tinggi, yaitu mencapai 26,69%. Selanjutnya diikuti oleh Provinsi DKI Jakarta yang mencapai 25,74%, dan Provinsi Jawa Barat yang mencapai 22,33%. Untuk daerah yang rata-rata pertumbuhan PADnya paling rendah adalah Provinsi

15 Pendahuluan

Bengkulu yang hanya mencapai 5,70%, Provinsi Papua 6,31%, dan Provinsi Maluku Utara dengan capaian 6,83%.

Di sisi lain, rata-rata pertumbuhan Dana Perimbangan tahun 2010-2014 cenderung lebih merata dan tidak berfluktuasi terlalu tajam, serta berada dalam rentang 5,52% s.d. 14,99%. Daerah dengan peningkatan Dana Perimbangan tertinggi adalah Provinsi Sumatera Selatan, sedangkan daerah dengan peningkatan Dana Perimbangan terendah adalah Provinsi Kalimantan Timur.

Grafik 1.9

Trend Belanja Daerah TA 2010 – 2014 (dalam miliar rupiah) dilihat bahwa rata-rata pertumbuhan total Pendapatan Daerah yang tertinggi adalah di Provinsi DKI Jakarta (22,98%), lalu diikuti oleh Provinsi Banten (19,08%) dan Provinsi Jawa Barat (16,45%). Sementara itu, rata-rata pertumbuhan Pendapatan Daerah yang terendah adalah di Provinsi Kalimantan Timur (9,03%), Provinsi Kalimantan Tengah (11,53%), dan Provinsi Maluku (11,98%).

Apabila dilihat dari rata-rata pertumbuhan PAD tahun 2010-2014, Provinsi Banten merupakan provinsi yang rata-rata PADnya paling tinggi, yaitu mencapai26,69%. Selanjutnya diikuti oleh Provinsi DKI Jakarta yang mencapai 25,74%, dan Provinsi Jawa Barat yang mencapai 22,33%. Untuk daerah yang rata-rata pertumbuhan PADnya paling rendah adalah Provinsi Bengkulu yang hanya mencapai 5,70%, Provinsi Papua 6,31%, dan Provinsi Maluku Utara dengan capaian 6,83%.

Di sisi lain, rata-rata pertumbuhan Dana Perimbangan tahun 2010-2014 cenderung lebih merata dan tidak berfluktuasi terlalu tajam, serta berada dalam rentang 5,52% s.d. 14,99%. Daerah dengan peningkatan Dana Perimbangan tertinggi adalah Provinsi Sumatera Selatan, sedangkan daerah dengan peningkatan Dana Perimbangan terendah adalah Provinsi Kalimantan Timur.

Grafik 1.9

Trend Belanja Daerah TA 2010 – 2014 (dalam miliar rupiah)

Sumber: Data APBD Konsolidasi 2010 - 2014 (Diolah)

2010 2011 2012 2013 2014

Belanja Pegawai 198.562 229.081 261.358 296.818 326.737

Belanja Barang dan jasa 82.007 104.116 122.422 148.171 182.523

Belanja Modal 96.179 113.523 137.525 175.808 213.670 Belanja Lain-lain 50.110 48.554 71.355 87.093 94.745 0 50.000 100.000 150.000 200.000 250.000 300.000 350.000 M ily ar R up ia h

Sumber: Data APBD Konsolidasi 2010 - 2014 (Diolah)

Berdasarkan Grafik 1.9 maka dapat dilihat porsi tiap jenis Belanja Daerah setiap tahun dan trend kenaikan/penurunannya antar tahun. Apabila dicermati Belanja Pegawai (langsung dan tidak langsung) secara nasional cenderung

terus meningkat dari tahun 2010 hingga tahun 2014. Total Belanja Pegawai secara nasional tahun 2010 sebesar Rp198,56 miliar, meningkat menjadi Rp326,74 miliar di tahun 2014, dengan rata-rata peningkatan Belanja Pegawai mencapai 13,28%. Namun apabila dilihat dari persentasenya, terdapat penurunan jumlah belanja pegawai sejak tahun 2011 hingga tahun 2014, secara berturut-turut dari yaitu 15,37%, 14,09%, 13,57%, dan 10,08%.

Sementara itu, besarnya Belanja Barang dan Jasa juga terus mengalami peningkatan setiap tahunnya. Jika pada tahun 2010 total Belanja Barang dan Jasa secara nasional di kisaran Rp82,01 miliar, maka pada tahun 2014 meningkat menjadi Rp182,52 miliar rupiah. Peningkatan Belanja Barang dan Jasa secara rata-rata dari tahun 2010 hingga 2014 adalah sebesar 22,19%. Jika dibandingkan dengan tahun-tahun sebelumnya, maka peningkatan Belanja Barang dan Jasa secara agregat provinsi, kabupaten/kota cenderung lebih fluktuatif. Jika pada tahun 2011 meningkat 26,96% dari tahun sebelumnya, namun pada tahun 2012 menurun 17,58%, dan meningkat kembali pada tahun 2013 sebesar 21,03%. Pada tahun 2014, persentase peningkatan porsi Belanja Barang dan Jasa juga meningkat 23,18%, yang berarti berada di atas rata-rata peningkatan dalam 5 tahun terakhir sebesar 22,19%.

Hal yang sama juga terjadi pada pos Belanja Modal. Dapat kita lihat, dari trend Belanja Modal tahun 2010 hingga 2014. Jika Belanja Modal pada pada tahun 2010 mencapai Rp96,18 miliar, maka pada tahun 2014 sudah mencapai Rp213,67 miliar, yang berarti secara rata-rata mengalami peningkatan 22,14%. Namun demikian, apabila dilihat dari persentasenya, peningkatan Belanja Modal lebih fluktuatif. Jika total Belanja Modal di tahun 2011 meningkat 18,03%, dan meningkat lagi tahun 2013 sebesar 27,84%, namun pada tahun 2014 mengalami penurunan sebesar 21,54%.

Dalam periode yang sama, Belanja Lain-Lain juga cenderung fluktuatif. Pada tahun 2010 Belanja Lain-Lain secara total mencapai Rp50,11 miliar, dan

17 Pendahuluan

mengalami penurunan menjadi Rp48,55 miliar di tahun 2011. Selanjutnya pada tahun 2012, 2013, dan 2014 mengalami kenaikan sehingga masing-masing menjadi Rp71,36 miliar, Rp87,09 miliar, dan Rp94,75 miliar. Secara rata-rata peningkatan total Belanja Barang dan Jasa pada tahun 2010 hingga 2014 adalah sebesar 18,67%.

Grafik 1.10

Rata-rata Pertumbuhan (2010 – 2014) Belanja Daerah Per Agregat Provinsi, Kabupaten dan Kota

Sumber: Data APBD Konsolidasi 2010 - 2014 (Diolah)

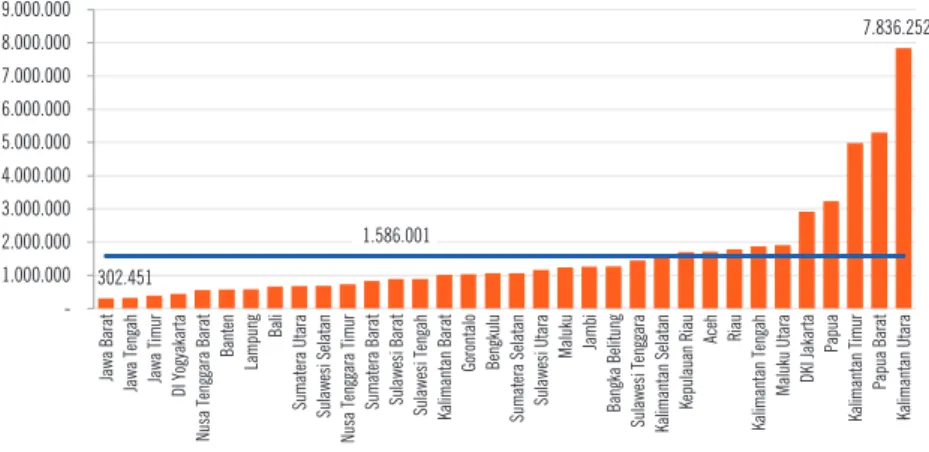

Berdasarkan Grafik 1.7 dapat dilihat mengenai gambaran rata-rata tingkat pertumbuhan total Belanja Daerah beserta komponen utamanya yaitu Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja Modal dari tahun 2010 – 2014. Secara agregat, rata-rata pertumbuhan total belanja daerah yang tertinggi adalah di Provinsi DKI Jakarta (21,50%), lalu diikuti oleh Provinsi Banten (19,14%) dan Provinsi Lampung (16,20%). Sementara itu rata-rata pertumbuhan belanja daerah yang terendah terdapat di Provinsi Kalimantan Timur (8,77%), Provinsi Kalimantan Tengah (10,67%), dan Provinsi Bangka Belitung (10,77%).

Apabila dilihat berdasarkan rata-rata pertumbuhan Belanja Pegawai per tahunnya, maka secara berurutan yang tertinggi adalah Provinsi Maluku Utara (13,16%), lalu diikuti oleh Provinsi Maluku (12,94%), dan Provinsi Sulawesi Tengah (12,91%). Sementara itu rata-rata pertumbuhan Belanja Pegawai yang terendah secara berurutan terdapat di Provinsi Kalimantan Timur (6,87%), Provinsi Kepulauan Riau (9,08%), dan Provinsi Sumatera Selatan (10,07%).

Untuk rata-rata pertumbuhan Belanja Barang dan Jasa yang tertinggi terdapat di Provinsi Banten (24,48%), Provinsi Bali (23,59%), dan Provinsi Lampung (21,63%), sedangkan untuk rata-rata pertumbuhan Belanja Barang dan Jasa yang terendah terdapat di Provinsi Maluku (11,96%), Provinsi Kalimantan Timur (12,45%), dan Provinsi Sulawesi Tenggara (13,42%).

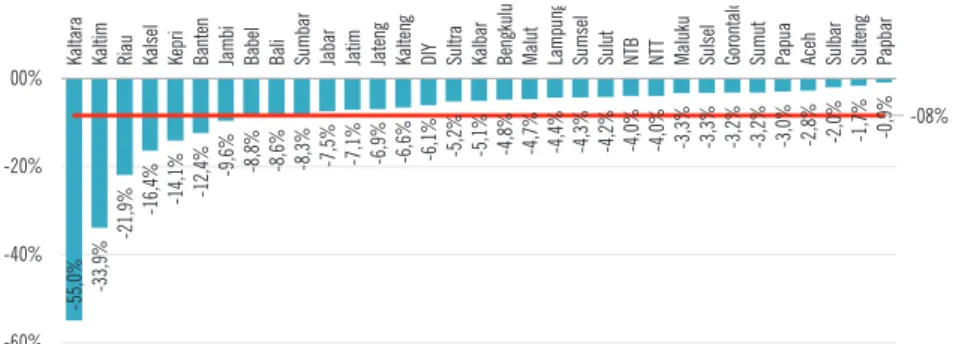

Secara berurutan rata-rata pertumbuhan Belanja Modal yang tertinggi terdapat di Provinsi DKI Jakarta (29,64%), lalu diikuti oleh Provinsi DI Yogyakarta (25,97%), dan Provinsi Banten (25,07%). Sementara itu, rata-rata pertumbuhan Belanja Modal yang terendah terdapat di Provinsi Bangka Belitung (5,39%), Provinsi Kalimantan Timur (7,55%), dan Provinsi Aceh (7,80%). Khusus untuk belanja modal di Provinsi Aceh relatif terus menurun mengingat pembangunan infrastruktur sejak

0% 5% 10% 15% 20% 25% 30% 35% Kal tim Kal te ng Babe l Su m bar Ma lu ku Ben gk ul u M alu t Su ltra Su lut Ace h Papu a Ke p. R iau NTT Gor on ta lo NT B Kal bar Kal se l Sul te ng Su lse l Su m ut Su lbar Papu a Bar at Ja m bi Ria u Ja wa Ti mu r Ja w a Bar at Ja wa Te nga h DI Y og yak ar ta Bal i Su m se l Lam pu ng Ban te n DKI Jak ar ta

Belanja Pegawai Belanja Barang dan jasa Belanja Modal

Sumber: Data APBD Konsolidasi 2010 - 2014 (Diolah)

Berdasarkan Grafik 1.7 dapat dilihat mengenai gambaran rata-rata tingkat pertumbuhan total Belanja Daerah beserta komponen utamanya yaitu Belanja Pegawai, Belanja Barang dan Jasa, serta Belanja Modal dari tahun 2010 – 2014. Secara agregat, rata-rata pertumbuhan total belanja daerah yang tertinggi adalah di Provinsi DKI Jakarta (21,50%), lalu diikuti oleh Provinsi Banten (19,14%) dan Provinsi Lampung (16,20%). Sementara itu rata-rata pertumbuhan belanja daerah yang terendah terdapat di Provinsi Kalimantan

Timur (8,77%), Provinsi Kalimantan Tengah (10,67%), dan Provinsi Bangka Belitung (10,77%).

Apabila dilihat berdasarkan rata-rata pertumbuhan Belanja Pegawai per tahunnya, maka secara berurutan yang tertinggi adalah Provinsi Maluku Utara (13,16%), lalu diikuti oleh Provinsi Maluku (12,94%), dan Provinsi Sulawesi Tengah (12,91%). Sementara itu rata-rata pertumbuhan Belanja Pegawai yang terendah secara berurutan terdapat di Provinsi Kalimantan Timur (6,87%), Provinsi Kepulauan Riau (9,08%), dan Provinsi Sumatera Selatan (10,07%).

Untuk rata-rata pertumbuhan Belanja Barang dan Jasa yang tertinggi terdapat di Provinsi Banten (24,48%), Provinsi Bali (23,59%), dan Provinsi Lampung (21,63%), sedangkan untuk rata-rata pertumbuhan Belanja Barang dan Jasa yang terendah terdapat di Provinsi Maluku (11,96%), Provinsi Kalimantan Timur (12,45%), dan Provinsi Sulawesi Tenggara (13,42%).

Secara berurutan rata-rata pertumbuhan Belanja Modal yang tertinggi terdapat di Provinsi DKI Jakarta (29,64%), lalu diikuti oleh Provinsi DI Yogyakarta (25,97%), dan Provinsi Banten (25,07%). Sementara itu, rata-rata pertumbuhan Belanja Modal yang terendah terdapat di Provinsi Bangka Belitung (5,39%), Provinsi Kalimantan Timur (7,55%), dan Provinsi Aceh (7,80%). Khusus untuk belanja modal di Provinsi Aceh relatif terus menurun mengingat pembangunan infrastruktur sejak terjadinya tsunami di Provinsi Aceh lebih didominasi dari bantuan hibah yang masuk pada kelompok Lain-lain Pendapatan Daerah yang sah.

19 Pendahuluan

Tabel 1.3

Rata-rata pertumbuhan (2010 – 2014) SiLPA Per Agregat Provinsi, Kabupaten dan Kota

No Se-Provinsi SiLPA (%) No Se-Provinsi SiLPA (%)

1 Prov. Bangka Belitung -20,47% 18 Prov. Sulawesi Tengah 5,56%

2 Prov. Sumatera Barat -20,38% 19 Prov. Jawa Timur 5,68%

3 Prov. Lampung -18,65% 20 Prov. Bengkulu 8,20%

4 Prov. Nusa Tenggara Timur -15,74% 21 Prov. Sulawesi Utara 9,91%

5 Prov. Sulawesi Tenggara -15,48% 22 Prov. Maluku Utara 10,57%

6 Prov. Papua -9,13% 23 Prov. Kalimantan Timur 10,66%

7 Prov. Aceh -9,09% 24 Prov. Jawa Tengah 11,68%

8 Prov. Sumatera Utara -7,34% 25 Prov. Kalimantan Selatan 12,61%

9 Prov. Kepulauan Riau -5,62% 26 Prov. Sumatera Selatan 13,91%

10 Prov. Sulawesi Selatan -4,53% 27 Prov. Jambi 14,53%

11 Prov. Nusa Tenggara Barat -4,37% 28 Prov. Maluku 15,35%

12 Prov. Jawa Barat -3,54% 29 Prov. Bali 15,88%

13 Prov. Kalimantan Tengah -0,13% 30 Prov. Banten 21,00%

14 Prov. DI Yogyakarta 1,80% 31 Prov. Riau 22,78%

15 Prov. Papua Barat 1,93% 32 Prov. DKI Jakarta 28,99%

16 Prov. Gorontalo 3,29% 33 Prov. Sulawesi Barat 41,73%

17 Prov. Kalimantan Barat 5,37% 34 Prov. Kalimantan Utara n/a

Sumber: Data APBD Konsolidasi 2010 - 2014 (Diolah)

Di sisi Pembiayaan Daerah, bisa dilihat gambaran mengenai rata-rata pertumbuhan SiLPA Daerah agregat provinsi, kabupaten dan kota dalam kurun waktu 2010-2014. Rata-rata pertumbuhan SiLPA yang terendah terdapat di Provinsi Bangka Belitung yaitu (-20,47%), yang diikuti oleh Provinsi Sumatera Barat (-20,38%), dan Provinsi Lampung (-18,65%). Kecenderungan pertumbuhan SiLPA yang negatif setiap tahunnya bisa diartikan bahwa dalam proses perencanaan anggaran secara keseluruhan, Pemerintah Daerah di provinsi tersebut lebih mengedepankan prinsip

kehati-hatian dalam melakukan estimasi terhadap sumber pendanaan yang akan diterima pada saat anggaran tahun berjalan atau mengindikasikan daerah tersebut sudah semakin mengoptimalkan pos SiLPAnya dalam anggaran.

Sementara itu, daerah dengan rata-rata pertumbuhan SiLPA tertinggi adalah Provinsi Sulawesi Barat (41,73%), Provinsi DKI Jakarta (28,99%), dan Provinsi Riau (22,78%). Kecenderungan ini bisa diartikan bahwa pemerintah daerah di provinsi tersebut lebih optimis terhadap estimasi dana yang akan diterima pada tahun anggaran berjalan, namun tidak berani mengalokasikannya dalam jenis belanja untuk mendanai kegiatan layanan publik di dalam APBD-nya.

Di sisi lain, pinjaman daerah belum mempunyai peran yang cukup kuat dalam pembiayaan daerah. Hal ini disebabkan karena SiLPA di daerah relatif masih cukup tinggi, sehingga daerah cenderung akan menutup defisit dari SiLPA, yang notabene merupakan dana dari internal yang bersifat jangka pendek. Selain itu, masih kompleksnya pengajuan dan administrasi pinjaman daerah juga menjadi salah satu faktor belum berkembangnya pinjaman daerah dalam mendanai APBD.

21 Analisa Pendapatan Daerah

bAb II

ANAlISIS PENDAPATAN DAERAH

Desentralisasi fiskal di Indonesia pada dasarnya menekankan pada expenditure assignment, yang ditandai dengan pembagian urusan pada berbagai tingkat pemerintahan. Pemerintah daerah memiliki 31 urusan yang terdiri dari urusan wajib dan pilihan. Dalam mendanai pelaksanaan urusan tersebut, terdapat dua sumber pendanaan utama, yaitu Pendapatan Asli Daerah dan Transfer ke Daerah.

Pendapatan Asli Daerah (PAD) terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Kekayaan Daerah yang Dipisahkan, dan Lain-lain PAD. Perkembangan PAD dari sebelum pelaksanaan desentralisasi fiskal tahun 2001 hingga tahun 2014 dapat dilihat pada grafik 2.1. Jika pada tahun pertama pelaksanaan desentralisasi fiskal PAD meningkat lebih dari dua kali lipat menjadi Rp15,2 triliun dari sebelumnya Rp5,5 triliun, maka pada tahun 2014 sudah mencapai Rp180,3 triliun, yang berarti meningkat hampir 12 kali lipat. Dari keempat komponen PAD tersebut, peran Pajak Daerah sangat signifikan, terlihat dari total Pajak Daerah tahun 2014 untuk seluruh pemerintah daerah mencapai sebesar Rp132,9 triliun, atau 73,7% dari total PAD. Peningkatan PAD ini didorong antara lain oleh adanya kebijakan penguatan kewenangan perpajakan daerah, pertumbuhan ekonomi, upaya penggalian PAD oleh daerah, dan jumlah daerah.

Grafik 2.1

Perkembangan Pendapatan Asli Daerah BAB II

ANALISIS PENDAPATAN DAERAH

Desentralisasi fiskal di Indonesia pada dasarnya menekankan padaexpenditure assignment, yang ditandai dengan pembagian urusan pada berbagai tingkat pemerintahan. Pemerintah daerah memiliki 31 urusan yang terdiri dari urusan wajib dan pilihan. Dalam mendanai pelaksanaan urusan tersebut, terdapat dua sumber pendanaan utama, yaitu Pendapatan Asli Daerah dan Transfer ke Daerah.

Pendapatan Asli Daerah (PAD) terdiri dari Pajak Daerah, Retribusi Daerah, Hasil Kekayaan Daerah yang Dipisahkan, dan Lain-lain PAD. Perkembangan PAD dari sebelum pelaksanaan desentralisasi fiskal tahun 2001 hingga tahun 2014 dapat dilihat pada grafik 2.1.Jika pada tahun pertama pelaksanaan desentralisasi fiskal PAD meningkat lebih dari dua kali lipat menjadi Rp15,2 triliun dari sebelumnya Rp5,5 triliun, maka pada tahun 2014 sudah mencapai Rp180,3 triliun, yang berarti meningkat hampir 12 kali lipat. Dari keempat komponen PAD tersebut, peran Pajak Daerah sangat signifikan, terlihat dari total Pajak Daerah tahun 2014 untuk seluruh pemerintah daerah mencapai sebesar Rp132,9 triliun, atau 73,7% dari total PAD. Peningkatan PAD ini didorong antara lain oleh adanya kebijakan penguatan kewenangan perpajakan daerah, pertumbuhan ekonomi, upaya penggalian PAD oleh daerah, dan jumlah daerah.

Grafik 2.1

Perkembangan Pendapatan Asli Daerah

Sumber: DJPK, (diolah) 7,1 5,5 15,2 21,5 26 26,7 38,1 44,7 52,2 64,7 67,6 81,2 109,2 131,8 140,3 180,3 0 20 40 60 80 100 120 140 160 180 200 19 99 /20 00 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 R p Tr iliun Se be lu m D es ent ra lisa si Fi sk al Desentralisasi Fiskal UU 28/2009 UU 34/2000 Sumber: DJPK, (diolah)

Dalam UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, penguatan perpajakan daerah dilakukan, antara lain melalui pemberian diskresi penetapan tarif dan pendaerahan beberapa jenis pajak baru seperti Pajak Rokok, Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan – Perkotaan dan Pedesaan (PBB-P2). Outcome dari perubahan kebijakan penguatan perpajakan daerah tersebut terlihat dari peningkatan PAD mulai tahun 2010 sampai dengan 2014 yang mencapai 22,1% secara rata-rata.

Sebagai konsekuensi logis dari penyerahan kewenangan/urusan dan sesuai

dengan prinsip money follows function, pemerintah pusat setiap tahunnya

mengalokasikan dana Transfer ke Daerah kepada pemerintah daerah. Seiring dengan pertumbuhan ekonomi dan perkembangan APBN, jumlah dana yang ditransfer ke daerah selalu meningkat setiap tahunnya, terakhir pada tahun 2014 dialokasikan sebesar Rp592,5 triliun. Dana Transfer ke Daerah dalam APBD diklasifikasikan ke dalam Dana Perimbangan untuk Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK), serta Lain-Lain Pendapatan yang Sah untuk Dana Otonomi Khusus, Dana

23 Analisa Pendapatan Daerah

Keistimewaan, dan Dana Penyesuaian. Perkembangan Transfer ke Daerah dari sebelum pelaksanaan desentralisasi sampai dengan tahun 2014 dapat dilihat pada grafik 2.2 di bawah ini.

Grafik 2.2

Perkembangan Transfer ke Daerah

Dalam UU Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, penguatan perpajakan daerah dilakukan, antara lain melalui pemberian diskresi penetapan tarif dan pendaerahan beberapa jenis pajak baru seperti Pajak Rokok, Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB) dan Pajak Bumi dan Bangunan – Perkotaan dan Pedesaan (PBB-P2).

Outcomedari perubahan kebijakan penguatan perpajakan daerah tersebut terlihat dari peningkatan PAD mulai tahun 2010

sampai dengan 2014 yang mencapai 22,1% secara rata-rata.

Sebagai konsekuensi logis dari penyerahan kewenangan/urusan dan sesuai dengan prinsipmoney follows function,

pemerintah pusat setiap tahunnya mengalokasikan dana Transfer ke Daerah kepada pemerintah daerah. Seiring dengan pertumbuhan ekonomi dan perkembangan APBN, jumlah dana yang ditransfer ke daerah selalu meningkat setiap tahunnya, terakhir pada tahun 2014 dialokasikan sebesar Rp592,5 triliun. Dana Transfer ke Daerah dalam APBD diklasifikasikan kedalam Dana Perimbangan untuk Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK), serta Lain-Lain Pendapatan yang Sah untuk Dana Otonomi Khusus, Dana Keistimewaan, dan Dana Penyesuaian. Perkembangan Transfer ke Daerah dari sebelum pelaksanaan desentralisasi sampai dengan tahun 2014 dapat dilihat pada grafik 2.2 di bawah ini.

Grafik 2.2 Perkembangan Transfer ke Daerah

Sumber: DJPK, (diolah)

Jika dilihat dari proporsi antara besaran PAD dan Transfer ke Daerah, maka dapat dikatakan bahwa pemerintah daerah relatif masih tergantung kepada dana dari pemerintah pusat, kecuali beberapa daerah yang memiliki potensi PAD yang besar seperti DKI Jakarta. Data APBD Tahun 2014 menunjukkan rata-rata secara agregat komposisi dana transfer dalam pendapatan daerah mencapai 81,6%. Fenomena ini perlu dikaji, karena jika dilihat berdasarkan data yang ada, potensi ekonomi yang dimiliki

22,9 33,9 82,4 98,5 116,9 130 149,58 226,2 253,3 292,4 308,6 344,7 411,3 478,8 529,4 592,5 0 100 200 300 400 500 600 700 19 99 /20 00 20 00 20 01 20 02 20 03 20 04 20 05 20 06 20 07 20 08 20 09 20 10 20 11 20 12 20 13 20 14 Rp tr iliu n Desentralisasi Fiskal Se be lu m D es ent ra lisa si Fi sk al Sumber: DJPK, (diolah)

Jika dilihat dari proporsi antara besaran PAD dan Transfer ke Daerah, maka dapat dikatakan bahwa pemerintah daerah relatif masih tergantung kepada dana dari pemerintah pusat, kecuali beberapa daerah yang memiliki potensi PAD yang besar seperti DKI Jakarta. Data APBD Tahun 2014 menunjukkan rata-rata secara agregat komposisi dana transfer dalam pendapatan daerah mencapai 81,6%. Fenomena ini perlu dikaji, karena jika dilihat berdasarkan data yang ada, potensi ekonomi yang dimiliki daerah untuk mengembangkan PAD masih cukup besar, namun potensi-potensi tersebut belum dapat dimanfaatkan dengan baik.

Dalam tulisan ini akan dicoba untuk memberikan gambaran kondisi pendapatan daerah yang tercermin dalam APBD. Beberapa indikator yang akan digunakan dalam analisis ini yaitu rasio pajak daerah, rasio pajak per kapita, rasio ruang fiskal daerah, dan rasio ketergantungan daerah. Setiap

perhitungan rasio akan dibagi ke dalam 5 jenis, yaitu perhitungan rasio secara nasional (agregat pemerintah provinsi, pemerintah kabupaten, dan pemerintah kota), rasio seluruh pemerintah kabupaten dan pemerintah kota dalam satu provinsi, rasio pemerintah provinsi, dan rasio per wilayah (pembagian 5 wilayah yaitu Sumatera, Kalimantan, Jawa dan Bali, Sulawesi, serta dan Nusa Tenggara, Maluku, Papua). Untuk rasio pajak terhadap PDRB, mengingat terdapat keterbatasan data untuk Provinsi Kalimantan Utara maka penghitungan masih digabungkan dengan provinsi induknya yaitu Provinsi Kalimantan Timur. Selanjutnya, pada bagian terakhir analisis ini, juga akan dibahas mengenai deviasi antara besaran Dana Perimbangan (DBH, DAU, dan DAK) yang dicantumkan dalam APBD dengan besaran alokasi Dana Perimbangan sebagaimana ditetapkan oleh Kementerian Keuangan untuk melihat sejauh mana informasi transfer ke daerah yang disampaikan oleh pemerintah pusat diakomodir dalam APBD.

A. Rasio Pajak (

Tax Ratio

)

Kebijakan pajak daerah yang diatur dalam UU Nomor 28 Tahun 2009 mengenai Pajak Daerah dan Retribusi Daerah menerapkan closed list system untuk jenis pajak daerah yang dapat dikelola oleh pemerintah provinsi dan pemerintah kabupaten dan kota. Pemerintah provinsi diberi kewenangan untuk memungut 5 jenis pajak dan pemerintah kabupaten dan kota diberi kewenangan untuk memungut 11 jenis pajak. Salah satu kebijakan baru dalam UU Nomor 28 Tahun 2009 adalah adanya PBB-P2 dan BPHTB dari pusat ke daerah. Dengan adanya pengalihan kewenangan pemungutan kedua pajak tersebut kepada daerah, diharapkan akan menambah peluang bagi daerah untuk melakukan pemungutan secara lebih optimal.

Rasio pajak (tax ratio) merupakan rasio yang menggambarkan perbandingan jumlah penerimaan pajak dengan Produk Domestik Bruto (PDB) suatu negara dalam satu tahun. Di tingkat daerah, rasio pajak merupakan perbandingan antara jumlah penerimaan pajak daerah dengan PDRB. Rasio