RETURN

SAHAM PERUSAHAAN PETERNAKAN AYAM

DI BURSA EFEK JAKARTA

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh :

Iqken Hendriswari

NIM. 992214202

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

Mulai dar i dir i sendir i ~ Mulai dar i yang kecil ~ Mulai dar i

sekar ang

A. A. GyM

Mendengar kan or ang lain kadang diper lukan dalam

menyelesaikan per soalan

Diah Utari

{

{

Allah SW T yang selalu membimbingku dan Member ikanku

Pet unj uk.

Papa Dan Mama ku Ter cint a.

Penelitian ini bertujuan untuk meneliti pengaruh wabah virus flu burung sebagai bencana darurat nasional terhadapreturnsaham perusahaan peternakan ayam di Bursa Efek Jakarta yang dilihat dari perbedaan rata-rata abnormal return saham sebelum dan sesudah wabah virus flu burung ditetapkan sebagai bencana darurat nasional pada tanggal 29 Januari 2004.

Populasi dalam penelitian ini adalah perusahaan peternakan ayam go public

yang telah terdaftar di Bursa Efek Jakarta (BEJ) tahun 2003-2004 dengan jumlah enam perusahaan. Dengan menggunakan metode census sampling meliputi keseluruhan populasi, yaitu PT Surya Hidup Satwa Tbk (SHSA), PT Japfa Comfeed Indonesia Tbk (JPFA), PT Charoen Pokphand Indonesia Tbk (CPIN), PT Multibreeder Adirama Indonesia Tbk (MBAI), PT Fishindo Kusuma Sejahtera Tbk (FISH), dan PT Cipendawa Agroindustri Tbk (CPDW). Penelitian difokuskan pada periode jendela, yaitu 10 hari sebelum dan sesudah tanggal peristiwa.

Dari penelitian yang dilakukan diketahui bahwa ada pengaruh wabah virus flu burung terhadap return saham perusahaan peternakan ayam di Bursa Efek Jakarta yang dilihat dari perbedaan rata-rata abnormal return saham sebelum dan sesudah wabah virus flu burung ditetapkan sebagai bencana darurat nasional. Pengaruh yang ditimbulkan pengumuman tersebut adalah pengaruh positif. Hal ini dapat diketahui dari adanya peningkatan average abnormal return pada periode jendela sesudah ditetapkannya wabah virus flu burung sebagai bencana darurat nasional. Adapun nilai

average abnormal return periode jendela sebelum peristiwa adalah -0.01272 dan

This research as a purpose to analyze the effects of bird flu virus epidemic on return of poultry company stock which listed in Jakarta Stock Exchange which were seen from difference of average abnormal return of stock before and after bird flu virus epidemic specified as national emergency disaster on January 29, 2004.

Population in this research is go public poultry company which are listing at Jakarta Stock Exchange (JSE) in the year 2003-2004 which consist of six companies. By using sampling census method that is taking all of member of the populations. Research focussed at window period, that is 10 days before and after the event day.

Puji syukur kehadirat Tuhan Yang Maha Esa, yang telah memberikan

anugerah dan karunia sehingga skripsi dengan judul Pengaruh Wabah Virus Flu

Burung Terhadap Return Saham Perusahaan Ayam di Bursa Efek Jakarta selesai

dibuat yang merupakan salah satu syarat untuk meraih gelar sarjana Fakultas

Ekonomi Jurusan Manajemen Universitas Sanata Dharma Yogyakarta.

Dalam pembuatan skripsi ini penulis banyak menerima bantuan dan masukan

dari berbagai pihak yang dengan murah hati menyediakan waktu, tenaga dan

pikirannya sehingga skripsi ini berhasil diselesaikan. Lewat kesempatan ini penulis

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Alex Kahu Lantum, M.S., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharta.

2. Bapak Drs. Hendra Poerwanto G, M.Si., selaku Ketua Jurusan manajemen

Fakultas Ekonomi Universitas Sanata Dharma.

3. Ibu Diah Utari BR., M.Si., selaku Dosen Pembimbing I yang telah

meluangkan waktu untuk memberikan bimbingan, masukan dan dorongan

kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. A. Triwanggono, M.S., selaku Dosen Pembimbing II yang telah

meluangkan banyak waktu, untuk memberikan bimbingan, masukan dan

yang luar biasa untuk terus mendukungku ku. Inilah salah satu bentuk

baktiku. I U.

6. Mas Aqge dan Mbak Iparku ku yang selalu positif thingking tentang aku I U

Mas, Akhirnya IQken selesai juga dan inilah tanda trimakasih ku atas segala

kebaikanmu. Kamu adalah kakak terhebat yang tuhan kasih untukku.

7. Adik-adikku yang baik, ayo kapan menyusulku jadi sarjana tapi jangan

ketuaan yha ^_^

8. Temen ku yang sedang berjuang dengan ku, Pipin, Elce ma Bambang juga

Ayo kita lulus bersama tidak ada kata terlambat.

9. Temen-temen seperjuangan yang terlebih dahulu lulus Yosafat, Yani ma

Danang juga, teganya kalian meninggalkan aku.

10. Temen-temen kos biru yang centil-centil, Cecil makasih semua bantuannya

maaf sudah menyusahkan, Chimot dan tim penggembira yang selalu

membangkitkan lagi semangat, Ana thanx suportnya, dan miss blue-miss blue

yang lain thank U so much!

11. Anak-anak kos kledokan dan nyonyahnya (Hendry, Reza, Itonk, Pionk, Sukir,

Yoyok, Ganden dan semuanya) thanks banget!

12. Anak-anak kos sebelah dan nyonyahnya (Abank Irul, Abang Daenk, Jala,

Jery, dan semuanya) thanks banget juga!

13. Mbak Windy ku yang baik terimakasih atas ide awal skripsi ini, semoga usaha

peternakannya bisa terus sukses untuk tahun-tahun berikutnya.

♥

♥

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN MOTTO ... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERSEMBAHAN ... v

PERNYATAAN KEASLIAN KARYA ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 6

C. Batasan Masalah ... 6

D. Tujuan Penelitian ... 7

E. Manfaat Penelitian ... 7

A. Pasar Modal Indonesia... 10

1. Pengertian Pasar Modal ... 10

2. Peran Pasar Modal ... 11

3. Faktor-faktor Keberhasilan Pasar modal ... 12

4. Aktivitas di Pasar Modal ... 14

5. Informasi di Pasar Modal ... 15

B. Efisiensi Pasar Modal ... 16

C. Jenis-jenis Efisiensi Pasar ... 18

1. Efisiensi Pasar Secara Informasi ... 18

2. Efisiensi Pasar Secara Keputusan ... 21

D. Pengujian Efisiensi Pasar ... 22

E. Return ... 23

1. PengertianReturn ... 23

2. PengukuranReturn Realisasi ... 24

3. Return Ekspektasi ... 26

F. Abnormal Return ... 28

G. Studi Peristiwa ... 29

1. PengertianEvent study ... 29

I. Flu Burung sebagai Wabah Pandemi ... 33

J. Penelitian Terdahulu ... 40

K. Hipotesis ... 42

BAB III METODOLOGI PENELITIAN... 43

A. Jenis Penelitian ... 43

B. Populasi dan Sampel... 43

C. Tempat dan Waktu Penelitian ... 44

D. Subyek dan Obyek Penelitian ... 44

E. Data yang Diperlukan ... 45

F. Teknik Penumpulan Data ... 46

G. Teknik Analisis Data ... 46

1. Perhitungan Periode Jendela ... 47

2. Pengujian Hipotesis ... 49

BAB IV GAMBARAN UMUM PERUSAHAAN ... 51

A. Perkembangan Pasar Modal Indonesia ... 51

B. Investasi dalam Efek... 56

C. Gambaran Umum Obyek Penitian ... 59

1. Surya Hidup Satwa TBK ... 59

2. Japfa Comfeed Indonesia TBK ... 61

5. Fishindo Kusuma Sejahtera TBK ... 63

6. Cipendawa Agroindustri TBK ... 64

BAB V ANALISIS DATA DAN PEMBAHASAN ... 66

A. Analisis Data ... 66

1. Perhitungan Periode Jendela ... 67

2. Pengujian Hipotesis ... 78

B. Pembahasan ... 80

BAB VI KESIMPULAN DAN SARAN ... 83

A. Kesimpulan ... 83

B. Keterbatasan Penelitian ... 84

C. Saran ... 85

Halaman

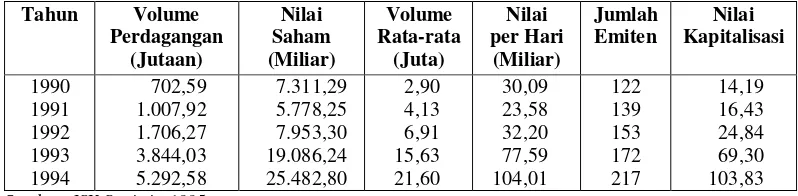

Tabel 1 Perkembangan Beberapa Indikator Bursa Efek Jakarta, 1990-1994 ... 53

Tabel 2 NilaiActual Return (Rit)... ... 68

Tabel 3 NilaiReturn Pasar (Rmt) )... ... 70

Tabel 4 Perhitungan Koefisien danβ ... 71

Tabel 5 Expected Return(ERt) )... ... 73

Tabel 6 Abnormal Return(ARt) )... ... 75

Tabel 7 Average Abnormal Return(AARt) ... 77

Halaman

Lampiran 1 Surat keputusan Menteri Pertanian RI

No:96.1/Kpts/PD.620/9/2004 ... 88

Lampiran 2 Data harga saham PT Surya Hidup Satwa TBK ... 91

Lampiran 3 Data harga saham PT Japfa Comfeed Indonesia TBK ... 93

Lampiran 4 Data harga saham PT Charoen Pokhand Indonesia TBK ... 95

Lampiran 5 Data harga saham PT Multibreeder Adirama Indonesia TBK ... 97

Lampiran 6 Data harga saham PT Fishindo Kusuma Sejahtera TBK ... 99

Lampiran 7 Data harga saham PT Cipendawa Agroindustri TBK ... 101

Lampiran 8 Data Indeks harga Saham Gabungan (IHSG) ... 103

Lampiran 9 PerhitunganActual return danMarket return periode estimasi ... 106

PENDAHULUAN

A. Latar Belakang Masalah

Pertengahan tahun 2003, Indonesia dikejutkan dengan acaman wabah

penyakit baru yang dikenal dengan nama Flu Burung. Pada kondisi tertentu

penyakit yang disebabkan oleh virus influensa ini dapat berisiko kematian bila

tertular pada manusia. Menurut dokter hewan Julie D. Helm dari Universitas

Clemson Amerika Serikat, flu burung atau sampar unggas (fowl plague) adalah

penyakit menular yang disebabkan oleh virus influensa tipe A atau virus avian

influenza dimana unggas merupakan hewan khusus bagi penyebarannya, namun

penelitian membuktikan bahwa virus ini bisa bermutasi untuk menular ke jenis

hewan yang lain. Virus influensa terdiri dari beberapa tipe, yaitu tipe A, tipe B

dan tipe C, tipe A sendiri terdiri dari beberapa strain, antara lain H1N1, H3N2 dan

H5N1 yang merupakan subtipe paling mematikan dibanding strain lainnya

(www.ergomix.com).

Kasus flu burung Asia pertama kali terdeteksi di Korea Selatan pada

Desember 2003, beberapa bulan setelah wabah SARS dapat diatasi. Dalam waktu

singkat virus flu burung telah menjadi wabah epidemi dan menyebar ke

negara-negara Asia lain di antaranya Taiwan, Vietnam, Thailand dan China. Selain di

Asia flu burung juga menyebar di negara-negara Afrika, Eropa dan Rusia.

teridentifikasi 64 orang korban meninggal di empat Negara Asia akibat virus

avian influenza strain H5N1 (www.indosiar.com).

Di Indonesia, kekhawatiran akan flu burung mulai dirasakan pada bulan

Agustus 2003, ketika jutaan ayam ras mati karena diduga terkena wabah virus

avian influenza. Masyarakat dan Pemerintah mulai mewaspadai produk unggas

terutama jenis unggas yang sering menjadi konsumsi seperti ayam dan burung.

Menteri pertanian pemerintah melalui Departemen Pertanian (Deptan), pada

tanggal 17 Januari 2004 memperketat surat persetujuan pemasukan (SPP) produk

asal unggas dan atau menindaklanjuti dengan larangan importasi unggas dan

produk asal unggas dari negara-negara yang telah masuk dalam daftar resmi 10

negara endemik yang terkena wabah virus flu burung, tanpa masa tenggang

kedatangan barang terkait dengan langkah pencegahan dan pemberantasan virus

flu burung (www.Deptan.go.id).

Kepala Badan Karantina Deptan, Budi Triakoso menyatakan tindakan

pemerintah memperketat surat persetujuan pemasukan (SPP) produk asal unggas

dan atau menindaklanjuti dengan larangan importasi unggas, sebagai langkah

pencegahan meluasnnya flu burung ke Indonesia dari negara-negara yang oleh

Organisasi Kesehatan Hewan Dunia (OIE) telah resmi dinyatakan terkena wabah

virus avian influenza di Asia yaitu Jepang, Korea Selatan, Vietnam, Hongkong,

RRC, Laos, Taiwan, Thailand, Pakistan dan Kamboja (www.kompas.com).

Pada bulan yang sama, tanggal 24 Januari 2004 Pemerintah melalui Surat

yang didapati banyak ternak unggas positif terjangkit penyakit dengan gejala flu

burung, meliputi seluruh Jawa, Lampung, Bali, Kalimantan Selatan, Kalimantan

Tengah, dan Kalimantan Barat (Neraca, 6 Februari, 2004).

Pada tanggal 26 Januari 2004, sebagai tindak lanjut penanggulangan flu

burung pemerintah melaksanakan tes Hemasglutimasi Inhibisi (HI) atau

pemeriksaan dengan antiserum pada unggas untuk menditeksi strain virus avian

influenza (AI) setelah sehari sebelumnya yaitu tanggal 25 Januari 2004

pemerintah Indonesia membenarkan kepada dunia Internasional bahwa Indonesia

juga terkena wabah virus flu burung. Dari hasil tes Hemasglutimasi Inhibisi,

pemerintah memastikan virus avian influenza yang telah menyebabkan kematian

kurang lebih 4,7 juta ekor ayam sejak Agustus 2003, merupakan virus avian

influenza strain H5N1 (H=hemaglutinin; N=neuraminidase) yaitu strain virus flu

burung yang paling mematikan dan bersifat pathogen, artinya unggas adalah

hewan khusus penyebarannya tetapi virus ini juga bisa bermutasi menular pada

hewan perantara seperti babi, kambing dan kuda bahkan bisa bermutasi menular

langsung pada manusia atau menyerang manusia melalui hewan perantara

(www.depkes.go.id).

Pengumuman Wabah Virus Flu Burung sebagai Bencana Darurat Nasional

oleh pemerintah melalui Surat Keputusan Menteri Pertanian dan atas persetujuan

komisi III DPR pada tanggal 29 Januari 2004 merupakan bukti keseriusan

pemerintah menanggapi berjangkitnya flu burung Indonesia (Lampiran 1).

Langkah selanjutnya adalah secara cepat memberantas virus flu burung pada

melakukan pemusnahan hewan dan unggas yang positif terjangkit virus avian

influenza. Sebagai kompensasi ganti rugi peternak yang unggas dan ayamnya

dimusnahkan, pemerintah juga meminta persetujuan DPR untuk pengucuran dana

sebesar Rp 212 milyar (www.tempo.com).

Pengumuman pemerintah tentang wabah virus flu burung sebagai bencana

darurat nasional ini ikut mempengaruhi pasar secara keseluruhan. Informasi ini

mampu memberikan respon yang kuat sebagai reaksi pasar terhadap saham

perusahaan peternakan ayam yang listed di Bursa Efek Jakarta termasuk

kekhawatiran para pemegang saham perusahaan peternakan ayam atas kebijakan

yang akan dikeluarkan pemerintah.

Walaupun pasar modal Indonesia tergolong pasar modal secara informasi,

reaksi pasar yang terjadi dapat dikategorikan menjadi, Pertama dengan analisa

dan pertimbangan tertentu para investor akan menjual saham perusahaan

peternakan ayam yang dimilikinya guna menghindari kerugian yang lebih besar,

seperti teori insentif yang mengatakan bahwa setiap masalah mempunyai sisi

keuntungan dan kerugian, maka seseorang akan memaksimalkan keuntungan dan

meminimalkan kerugian (Sears, Freedman, dan Peplawu, 2003:34). Jika teori

insentif diterapkan dalam penelitian ini, maka peristiwa pengumuman wabah

virus flu burung sebagai bencana darurat nasional dipandang sebagai bad news,

yang membuat investor menarik investasi dari perusahaan peternakan ayam guna

meminimalkan kerugian. Kedua, dengan analisa dan pertimbangan tertentu ada

wabah virus flu burung sebagai bencana darurat nasional untuk dijual

kembali pada kondisi dimana harga saham menunjukkan nilai keuntungan

yang diharapkan (Kompas, 19 Januari 2004).

Berdasarkan uraian di atas, dapat dilihat bahwa pengumunan wabah virus

flu burung sebagai bencana darurat nasional merupakan peristiwa dengan

kandungan informasi yang penting karena mampu mempengaruhi fluktuasi saham

perusahaan peternakan ayam yang terjadi di pasar modal sebagai bentuk reaksi

pasar dan layak untuk diuji pengaruhnya. Menurut Jogianto (2003:411) pengujian

reaksi pasar terhadap kandungan informasi dapat diukur dengan menggunakan

abnormal return, artinya jika pengumuman wabah virus flu burung sebagai

bencana darurat nasional mempunyai kandungan informasi yang penting maka

pengumuman tersebut akan memberikanabnormal return.

Pengujian kandungan informasi dalam penelitian ini menggunakan alat

ukur abnormal return, akan dilihat apakah ada perbedaan rata-rata abnormal

return saham perusahaan peternakan ayam yang tercatat di Bursa Efek Jakarta,

sebelum dan sesudah ditetapkannya wabah virus flu burung sebagai bencana

darurat nasional. Secara umum pengujian dilakukan dengan menggunakan metode

studi peristiwa (event study), yaitu studi yang mempelajari reaksi pasar

terhadap suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu

pengumuman. Hasil analisis tentang pengaruh pengumuman wabah virus flu

burung terhadapreturn saham di Bursa Efek Jakarta ini akan ditulis dalam skripsi

yang berjudul Pengaruh Wabah Virus Flu Burung Terhadap Return Saham

B. Rumusan Masalah

Apakah ada pengaruh wabah virus flu burung terhadap return saham

perusahaan peternakan ayam di Bursa Efek Jakarta dilihat dari perbedaan rata-rata

abnormal return saham sebelum dan sesudah pengumuman wabah virus flu

burung sebagai bencana darurat nasional.

C. Batasan Penelitian

1. Perusahaan yang dijadikan objek penelitian hanyalah perusahaan peternakan

ayam yanglistingdi Bursa Efek Jakarta pada tahun 2003-2004.

2. Perusahaan peternakan ayam yang dimaksud adalah perusahaan yang

melakukan usaha peternakan ayam dan atau menyediakan kebutuhan usaha

peternakan ayam, misalnya pakan ternak, vaksin ternak, obat bagi ternak yang

sakit; dan atau usaha penjualan ternak, antara lain berupa daging dan telur;

serta bahan makanan hasil olahan dari ternak.

3. Peristiwa yang dijadikan event day adalah peristiwa pengumuman wabah

virus flu burung sebagi bencana darurat nasional oleh pemerintah pada

tanggal 29 Januari 2004.

4. Batas waktu pengamatan reaksi pasar di Bursa Efek Jakarta atas pengumuman

wabah virus flu burung sebagi bencana darurat nasional selama 81 hari bursa,

yaitu 1 hari sebelum periode estimasi, 30 hari periode estimasi sebelum

periode jendela, 10 hari periode jendela sebelum tanggal peristiwa, 10 hari

D. Tujuan Penelitian

Untuk mengetahui pengaruh wabah virus flu burung terhadap return

saham perusahaan peternakan ayam di Bursa Efek Jakarta dilihat dari perbedaan

rata-rata abnormal returnsaham sebelum dan sesudah pengumuman wabah virus

flu burung sebagai bencana darurat nasional.

E. Manfaat Penelitian

1. Bagi Investor

Penelitian ini dapat digunakan sebagai bahan evaluasi dalam pengambilan

keputusan investasi setelah memperoleh gambaran yang jelas tentang

seberapa jauh reaksi saham di Bursa Efek Jakarta terhadap kandungan

informasi suatu peristiwa tertentu.

2. Bagi Universitas Sanata Dharma

Penelitian ini diharapkan memberikan manfaat bagi mahasiswa Sanata

Dharma tentang pasar modal dan hal-hal yang mempengaruhi aktivitasnya,

khususnya di Bursa Efek Jakarta.

3. Bagi Penulis

Penelitian ini memberikan wawasan yang lebih mendalam bahwa saham di

pasar modal Indonesia masih dipengaruhi oleh sebuah peristiwa tertentu

4. Bagi Peneliti lain

Menjadi pertimbangan untuk melakukan penelitian terhadap

peristiwa-peristiwa yang terjadi dari sisi yang berbeda dan menggunakan jenis

penelitian yang berbeda

F. Sistematika Penulisan

BAB I PENDAHULUAN

Menguraikan Latar belakang masalah, Rumusan masalah, Batasan

penelitian, Tujuan penelitian, Manfaat penelitian, serta Sistematika

penulisan.

BAB II LANDASAN TEORI

Dalam bab ini akan dibahas mengenai teori-teori yang berhubungan

dengan pembahasan yaitu Pengertian pasar modal, Peran pasar modal,

Faktor-faktor keberhasilan pasar modal, Aktivitas di pasar modal,

Informasi di pasar modal, Efisiensi pasar modal, Jenis-jenis efisiensi

pasar, Efisiensi pasar secara informasi, Efisiensi pasar secara keputusan,

Pengujian efisiensi pasar, Pengertianreturn, Pengukuranreturn realisasi

dan Return ekspektasi, Abnormal return, Pengertian event study,

Manfaat event study, Indeks harga saham di bursa, Flu burung sebagai

BAB III METODELOGI PENELITIAN

Bab ini memuat tentang Jenis penelitian, Populasi dan sampel, Tempat

dan waktu penelitian, Subyek dan obyek penelitian, Data yang

diperlukan, Teknik pengumpulan data, Tehnik analisis data yaitu

Perhitungan periode jendela dan Pengujian hipotesis.

BAB IV GAMBARAN UMUM PERUSAHAAN

Bab ini memuat gambaran secara singkat mengenai Pasar modal

Indonesia khususnya Bursa Efek Jakarta, Investasi dalam efek, dan

Gambaran umum perusahaan peternakan ayam yanglisted di Bursa Efek

Jakarta periode tahun 2003-2004 yang menjadi objek penelitian, yaitu:

Surya Hidup Satwa TBK, Japfa Comfeed, Charoen Pokphand Indonesia

TBK, Multibreeder Adirama Indonesia TBK, Fishindo Kusuma

Sejahtera TBK dan Cipendawa Agroindustri TBK.

BAB V ANALISIS DAN PEMBAHASAN

Bab ini memuat hasil Analisis data yang meliputi Periode jendela

sebelum dan sesudah ditetapkannya wabah virus flu burung sebagai

bencana darurat nasional dan Pengujian hipotesis; serta Pembahasan.

BAB VI KESIMPULAN DAN SARAN

LANDASAN TEORI

A. Pasar Modal Indonesia

1. Pengertian Pasar Modal

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa

diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang

diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta

(Husnan, 2005:3).

Pasar modal merupakan tempat bertemunya penjual dan pembeli

dengan risiko laba atau rugi. Jika permintaan akan saham lebih tinggi dari

jumlah saham yang diperdagangkan, harga saham akan meningkat dibanding

harga sebelumnya. Sebaliknya jika permintaan akan saham lebih rendah dari

jumlah saham yang diperdagangkan, maka harga saham akan turun dibanding

harga sebelumnya (Jogiyanto, 2003:11).

Undang-undang RI Nomor 8 Tahun 1995 tentang pasar modal pada

Bab I Ketentuan Umum, Pasal 1 angka 4, menuliskan istilah yang lebih umum

menyebutkan pasar modal adalah bursa efek yaitu perusahaan yang jasa

utamanya menyediakan media bagi anggotanya agar perdagangan efek

termasuk penawaran efek kepada masyarakat berjalan dengan aman, teratur

dan efisien berdasarkan tata cara yang diatur dalam UU dan peraturan

2. Peranan Pasar Modal

Pasar modal mempunyai peranan yang cukup besar dalam

mengembangkan perekonomian suatu negara (Sunariyah, 1997:5-8). Peran

tersebut dapat dirinci sebagai berikut:

a. Pasar modal adalah fasilitator interaksi antara pembeli dan penjual untuk

menentukan harga saham atau surat berharga yang diperjualbelikan.

b. Pasar modal memberi kesempatan kepada investor untuk memperoleh

hasil (return) yang diharapkan. Pasar modal menciptakan peluang bagi

perusahaan (emiten) untuk memuaskan keinginan para investor melalui

kebijakan dividen dan stabilitas harga sekuritas yang relatif normal.

c. Pasar modal menciptakan kesempatan kepada masyarakat untuk

berpartisipasi dalam perkembangan suatu perekonomian. Jadi masyarakat

memiliki kesempatan secara luas untuk menggunakan uang mereka

sebagai investasi selain tabungan.

d. Pasar modal menyediakan informasi yang dibutuhkan pemodal sehingga

mengurangi biaya informasi dan transaksi surat berharga termasuk biaya

pencarian (search cost). Biaya informasi (information cost) adalah biaya

yang diperlukan untuk mendapatkan informasi tentang kelebihan dan

kelemahan surat berharga atau dividen suatu emiten.

e. Fungsi tabungan(saving function), pasar modal menyediakan kemudahan

bagi masyarakat untuk menginvestasikan dana dengan biaya murah

dibanding dengan berinvestasi pada bank, tanpa risiko adanya penurunan

f. Fungsi kekayaan (wealth function), pasar modal menyediakan sarana

penyimpanan kekayaan surat berharga seperti obligasi, saham dan

deposito dalam jangka pendek dan jangka panjang sampai dengan

kekayaan tersebut dapat dipergunakan kembali agar terhindar dari

depresiasi dibandingkan dengan aktiva-aktiva riil.

g. Fungsi pinjaman (credit function), pasar modal bagi suatu perekonomian

merupakan sumber pembiayaan pembangunan dari pinjaman yang

dihimpun dari masyarakat.

h. Fungsi likuiditas (liquidity function), pasar modal memberikan risiko

likuiditas yang lebih kecil atas kekayaan yang tersimpan dalam surat-surat

berharga dibandingkan dengan aktiva lain. Likuidasi surat-surat berharga

dapat dilakukan dengan proses yang cepat dan biaya murah, karena

surat-surat berharga tidak terpengaruh oleh faktor inflasi dari waktu ke waktu

seperti halnya uang.

3. Faktor-faktor Keberhasilan Pasar Modal

Keberhasilan pasar modal penyaluran dana jangka panjang sangat

dipengaruhi oleh beberapa faktor (Husnan, 2005:8), yaitu:

a. Supply (penawaran) terhadap sekuritas

Semakin banyak perusahaan yang bersedia menerbitkan sekuritasnya di

pasar modal akan semakin berpotensi sebuah pasar modal untuk terus

berkembang menjadi sarana penghimpunan dana yang layak. Persoalan

negara yang memerlukan dana dan memenuhi persyaratanfull disclosure

sehingga bisa menjadi investasi yang menguntungkan di pasar modal.

b. Demand (Permintaan) akan sekuritas

Income per capita dan distribusi pendapatan suatu negara mempunyai

peranan yang sangat penting dalam mempengaruhi besar kecilnya daya

beli masyarakat akan sekuritas-sekuritas yang ditawarkan.

c. Kondisi politik dan ekonomi

Peristiwa-peristiwa politik dan ekonomi di suatu negara menjadi informasi

yang terbukti rentan mempengaruhi besar kecilnya supply dan demand

akan sekuritas, karena itu kondisi politik dan ekonomi yang kondusif akan

sangat membantu perkembangan pasar modal.

d. Masalah hukum dan peraturan

Pembeli sekuritas pada dasarnya sangat mengandalkan informasi dalam

investasinya, disamping kecepatan dan kelengkapan informasi, kebenaran

akan sebuah informasi juga sangat penting artinya. Sehingga adanya

hukum dan peraturan-peraturan yang melindungi pemodal dari kecurangan

informasi mutlak diperlukan, tetapi pasar modal di negara-negara dunia

ketiga justru sangat lemah pada aspek ini.

e. Keberadaan pengatur dan pengawas kegiatan pasar modal dan berbagai

4. Aktivitas di Pasar Modal

Pada umumnya proses transaksi penjualan saham kepada masyarakat

dapat dilakukan dengan cara sesuai dengan jenis ataupun bentuk pasar modal

dimana sekuritas tersebut diperjualbelikan.

a. Pasar Perdana(Primary Market)

Pasar perdana mengacu pada serangkainan kegiatan yang dilakukan

perusahaan dalam rangka penawaran umum (lnitial public offering) yaitu

menjual sebagian saham pada publik (go public) dibantu oleh lembaga dan

profesi penunjang seperti akuntan publik, penjamin emisi, notaris, penilai,

konsultan hukum, dan biro administrasi efek. Puncak penawaran umum

adalah ketika saham-sahamnya dicatat di Bursa Efek dan dinyatakan

efektif oleh Bapepam.

b. Pasar Sekunder(Secondary Market)

Pasar sekunder mengacu pada kegiatan perdagangan saham setelah

melewati masa penawaran di pasar perdana. Di pasar sekunder surat-surat

berharga mulai diperdagangkan secara luas dan terbuka. Harga-harga yang

terbentuk ditentukan mekanisme pasar (antara supply dan demand)

dimana hasil penjualan saham masuk ke dalam kas para pemegang saham.

c. Pasar Ketiga(Third Market)

Pasar ketiga atau bursa parallel adalah tempat perdagangan saham atau

sekuritas di luar naungan bursa efek resmi tetapi tetap terorganisir, dimana

Pengoperasian pasar ketiga bersifat trading information dan bukan floor

trading.

d. Pasar Keempat(Fourth Market)

Pasar keempat merupakan tempat perdagangan efek antar investor tanpa

melalui perantara efek (intermediary). Bentuk transaksi perdagangannya

dilakukan dalam jumlah yang cukup besar yaitu minimal 200.000 lembar

saham atau sekitar 400 lot.

5. Informasi di Pasar Modal

Investor yang bermain di pasar modal mengharapkan return dari

investasi yang dilakukannya, hal ini membuat para investor selalu

memperhatikan berbagai informasi yang dapat mempengaruhi

perkembangan di pasar modal. lnformasi adalah suatu perubahan

ekspektasian tentang suatu hasil peristiwa. Informasi atau fakta material

adalah informasi atau fakta penting dan relevan mengenai peristiwa yang

mempengaruhi harga efek pada bursa efek dan atau keputusan pemodal,

calon pemodal, atau pihak lain yang berkepentingan atas informasi atau

fakta tersebut (Undang-undang No.8 Th.1995 tentang Pasar Modal).

Pengumuman dikatakan mempunyai kandungan informasi jika hal

itu merubah perkiraan investor tentang return atau harga di masa yang

akan datang. Meskipun secara ekonomis informasi yang ada tidak dapat

digunakan dalam menganalisa masing-masing situasi, tetapi para analis selalu

dalam harga saham di pasar modal termasuk informasi laporan keuangan

(Sunariyah, 2003:171).

B. Efisiensi Pasar Modal

Secara umum efisiensi pasar (market efficiency) didefinisikan oleh

Beaver (dalam Jogiyanto, 2003:381) sebagai hubungan antara harga-harga

sekuritas dengan informasi. Bagaimana suatu pasar bereaksi terhadap suatu

informasi untuk mencapai harga keseimbangan merupakan hal yang penting.

Jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga

keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia,

maka kondisi pasar ini disebut dengan pasar efisien. Kunci utama untuk

mengukur pasar yang efisien adalah hubungan antara harga sekuritas dengan

informasi (Sunariyah, 2003:173). Adapun karakteristik pasar modal yang efisien

adalah:

1. Harga saham akan merefleksikan secara cepat dan akurat terhadap semua

bentuk informasi baru.

2. Harga saham bersifat random, jadi informasi masa lalu tidak akan digunakan

untuk menentukan kecenderungan harga.

3. Saham-saham yang menguntungkan (profitable) tidak mudah untuk

diprediksi. Sehingga, selain informasi publikasi untuk memprediksi return

atau profit dari pasar modal, para analis sebaiknya mempunyai kesiapan

Literatur akuntansi setelah dekade enampuluhan tidak lagi menganggap

laporan keuangan sebagai satu-satunya sumber informasi dalam suatu perusahaan.

Pertimbangan politis dan ekonomis rentan mempengaruhi kelangsungan operasi

perusahaan. Banyaknya faktor yang harus dipertimbangkan untuk melakukan

penilaian kondisi suatu perusahaan menuntut pertimbangan informasi yang lebih

banyak, maka efisiensi pasar mempunyai arti penting (Sunariyah, 2003:172)

sebagai berikut:

1. Para manajer perusahaan akan mengoptimalkan kinerja perusahaannya agar

mampu bertahan di pasar efisien. Harga saham yang tinggi hanya dimiliki

perusahaan dengan prospek yang baik, karena tinggi rendahnya harga saham

mencerminkan keyakinan investor akan kondisi perusahaan.

2. Pasar efisien digunakan untuk memperoleh biaya modal. Ini berarti bahwa

perusahaan dengan prospek yang baik akan memperoleh promosi dan modal

pada harga yang wajar(fair)sesuai dengan kondisi perusahaan.

3. Lembaga pasar modal pada pasar efisien dapat lebih bijaksana dalam

penetapan harga saham karena para analis selalu mengkoreksi kesalahan

penetapan harga saham.

4. Pada pasar efisien secara hipotesis diasumsikan bahwa harga saham tidak

akan dipengaruhi oleh biaya iklan atau biaya iklan untuk saham baru relatif

kecil, karena pada pasar efisien informasi akan tersebar secara cepat dan

direfleksikan pada harga saham. Namun dalam kenyataannya besarnya biaya

iklan dapat mempengaruhi kenaikan harga atau meningkatkan volume

5. Pada pasar efisien informasi manipulasi tidak akan mempengaruhi harga

pasar, karena para analis akan menganalisa data akuntansi dan merefleksikan

gambaran perusahaan yang sebenarnya.

6. Di pasar efisien, para investor tidak memerlukan sumber informasi lain karena

informasi yang dibutuhkan investor sudah direfleksikan oleh harga saham.

C. Jenis-jenis Efisiensi Pasar

Menurut Jogiyanto (2003: 370), ada dua jenis efisiensi pasar, yaitu

efisiensi pasar secara informasi (informationally efficient market) dan efisiensi

pasar secara keputusan(decisionally efficient market).

1. Efisiensi Pasar Secara Informasi(Informationally Efficient Market)

Pasar efisien yang ditinjau dari sudut informasi saja disebut dengan

efisiensi pasar secara informasi (informationally efficient market). Ada tiga

macam bentuk efisiensi pasar berdasarkan bentuk informasi yaitu informasi

masa lalu, informasi sekarang yang sedang dipublikasikan dan informasi

privat sebagaimana disajikan berikut ini.

a. Efisiensi pasar bentuk lemah(weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga

dari sekuritas mencerminkan sepenuhnya (fully reflect) informasi masa

lalu yang sudah terjadi. Bentuk efisiensi pasar secara lemah ini berkaitan

dengan teori langkah acak (random walk theory) yang menyatakan bahwa

masa lalu untuk memprediksi harga sekarang untuk mendapatkan

keuntungan yang tidak normal.

b. Efisiensi pasar bentuk setengah kuat(semistrong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas

secara penuh (fully reflect) mencerminkan semua informasi yang

dipublikasikan (all publicity available information) termasuk informasi

yang berada di laporan-laporan keuangan perusahaan emiten berupa:

1) Informasi yang dipublikasikan yang hanya mempengaruhi harga

sekuritas dari perusahaan yang mempublikasikan laporan tersebut

dalam bentuk pengumuman oleh perusahaan emiten. Informasi ini

umumnya berhubungan dengan peristiwa yang terjadi di perusahaan

emiten (corporerate event). Contoh dari informasi ini adalah

pengumuman laba, pengumuman pembagian dividen, pengumuman

pengembangan produk baru, pengumuman merger dan akuisisi,

pengumuman pergantian pemimpin perusahaan, dan sebagainya.

2) Informasi yang dipublikasikan yang mempengaruhi harga-harga

sekuritas sejumlah perusahaan berupa peraturan pemerintah atau

peraturan dari regulator yang hanya berdampak pada harga-harga

sekuritas perusahaan-perusahaan yang terkena regulasi tersebut.

Contoh dari informasi ini adalah regulasi untuk meningkatkan

kebutuhan cadangan(reserved requirement) yang harus dipenuhi oleh

semua bank. Informasi ini akan mempengaruhi semua emiten di dalam

3) Informasi yang dipublikasikan yang mempengaruhi harga-harga

sekuritas semua perusahaan yang terdaftar di pasar saham berupa

peraturan pemerintah atau peraturan dari regulator yang berdampak ke

semua perusahaan emiten. Contoh dari regulasi ini adalah peraturan

akuntansi untuk mencantumkan laporan arus kas yang harus dilakukan

oleh semua perusahaan. Regulasi ini akan mempunyai dampak ke

harga sekuritas pada semua perusahaan.

c. Efisiensi pasar bentuk kuat(strong form).

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga

sekuritas secara penuh (fully reflect) mencerminkan semua informasi yang

tersedia termasuk informasi yang tersedia termasuk juga informasi yang

privat. Jika pasar efisien dalam bentuk ini, maka tidak ada individual

investor atau grup dari investor yang dapat memperoleh keuntungan tidak

normal(abnormal return) karena mempunyai informasi privat.

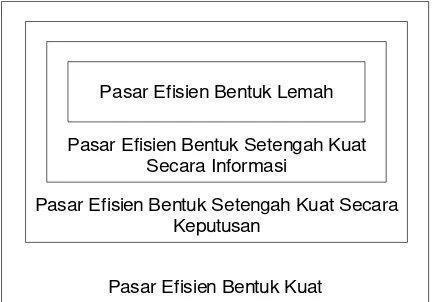

Gambar 1. Tingkat kumulatif dari ketiga bentuk pasar efisien

Tujuan dari pembedaan pasar menurut efisiensinya ini adalah untuk

mengklasifikasikan penelitian empiris terhadap efisiensi pasar. Ketiga bentuk Pasar efisien bentuk lemah

Pasar efisien bentuk setengah kuat

kumulatif, yaitu bentuk lemah merupakan bagian dari bentuk setengah kuat

dan bentuk setengah kuat merupakan bagian dari bentuk kuat, implikasi ini

tidak berlaku sebaliknya.

2. Efisiensi Pasar Secara Keputusan(Decisionally Efficient Market)

Efisiensi pasar secara keputusan adalah efisiensi pasar ditinjau dari

sudut kemampuan pelaku pasar dalam mengambil keputusan berdasarkan

informasi yang tersedia (Jogiyanto, 2003:376). Efisiensi pasar secara

keputusan juga merupakan efisiensi pasar bentuk setengah kuat menurut versi

Fama yang didasarkan pada informasi yang didistribusikan. Perbedaannya

adalah apabila efisien pasar secara informasi hanya mempertimbangkan

sebuah faktor saja, yaitu ketersediaan informasi, maka efisiensi pasar secara

keputusan mempertimbangkan dua buah faktor, yaitu ketersediaan informasi

dan kecanggihan pelaku pasar. Dengan demikian efisiensi pasar secara

keputusan dapat ditambahkan di pembagian efisiensi pasar menurut Fama

sebagai berikut.

Pasar Efisien Bentuk Kuat

Pasar Efisien Bentuk Setengah Kuat Secara Keputusan

Pasar Efisien Bentuk Setengah Kuat Secara Informasi

Pasar Efisien Bentuk Lemah

Untuk mengetahui apakah pasar sudah efisien secara keputusan

tidaklah cukup dengan hanya melihat efisien secara informasi, tetapi juga

harus mengetahui apakah keputusan yang dilakukan oleh pelaku pasar sudah

benar dan mereka tidak dibodohi pasar (Jogiyanto, 2003:379-380).

D. Pengujian Efisiensi Pasar

Fama dalam bukunya Jogiyanto (2003:297-430) membagi pengujian

efisiensi pasar menjadi tiga kategori yang dihubungkan dengan bentuk-bentuk

efisiensi pasarnya sebagai berikut:

1. Pengujian-pengujian terhadap pendugaan return (tests for return

predictability). Pengujian ini biasanya dilakukan dengan pengujian statistik

dan pengujian secara perdagangan teknis. Secara statistik pengujian ini

menggunakan korelasi dan regresi linier, pengujian run, dan pengujian

cyclical.

2. Studi-studi peristiwa. Pengujian ini biasanya dilakukan dengan studi peristiwa

(event study), yaitu studi yang mempelajari reaksi pasar terhadap suatu

peristiwa (event) yang informasinya dipublikasikan sebagai suatu

pengumuman. Event study dapat digunakan untuk menguji kandungan

informasi dari suatu pengumuman dan dapat juga digunakan untuk menguji

efisiensi pasar bentuk setengah kuat. Contoh peristiwa yang dapat diuji

pengaruhnya adalah pemecahan saham (stock split), penawaran perdana

perkembangannya peristiwa-peristiwa yang bersifat eksternal juga mulai

mendapat sorotan.

3. Pengujian-pengujian efisiensi pasar bentuk kuat atau pengujian-pengujian

terhadap informasi privat (tests for private information). Berupa insider

trading dan return dari reksadana. Insider trading adalah perdagangan

sekuritas yang dilakukan oleh corporate insider yaitu pejabat perusahaan,

manajemennya, direksi atau pemegang saham mayoritasnya yang mempunyai

informasi privat. Reksadana (mutual fund) merupakan portofolio yang

dibentuk oleh perusahaan reksadana dan dijual kembali kepada masyarakat

dalam bentuk unit penyertaan. Salah satu tujuan reksadana adalah untuk

meminimumkan risiko tidak sistematik (dengan membentuk portofolio) dan

untuk menghasilkan return yang tinggi. Jika reksadana dapat menghasilkan

return yang tinggi yang tidak normal kemungkinan manajer reksadana

mendapatkan informasi privat yang tidak dipublikasikan.

E. Return

1. PengertianReturn

Return merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasi (actual return) yang sudah terjadi atau return

ekspektasi (expected return) yang belum terjadi tetapi yang diharapkan akan

terjadi di masa yang akan datang. Faisyal Abdullah, mengidentifikasi lima

faktor yang mempengaruhi return saham, yaitu siklus bisnis, tingkat bunga,

panjang. Dengan asumsi, Pertama, tiap sumber risiko sistematis memiliki

kelabilan dan hasil tertentu. Faktor kelabilan dan hasil, bahkan faktor-faktor

itu sendiri, mungkin berubah dari waktu ke waktu. Kedua, sekuritas dan

portofolio individual memiliki sensitifitas yang berbeda-beda terhadap

tiap-tiap faktor. Sensitifitas ini mungkin juga berbeda seiring dengan perubahan

periode. Ketiga, keterbukaan portofolio yang terdiversifikasi terhadap

pengaruh faktor akan menentukan ekspektasi return dan risiko totalnya.

Keempat, portofolio seharusnya disusun sehingga memiliki rasio total hasil

risiko yang paling menarik berdasar return dan kelabilan yang ditunjukkan

oleh faktor (www.google.com).

Menurut Husnan (1996) meski disebut sebagai return saham atau

tingkat keuntungan, sebenarnya tingkat keuntungan tersebut lebih tepat

dikatakan sebagai persentase perubahan harga saham. Return saham dipasar

modal (sekunder) setiap saat bisa berubah (naik atau turun). Beberapa faktor

yang mempengaruhi return saham adalah harapan investor terhadap tingkat

keuntungan deviden untuk masa yang akan datang, tingkat pendapatan

perusahaan dan kondisi perekonomian.

2. PengukuranReturn Realisasi

Return realisasi dihitung berdasarkan data historis. Return realisasi

penting karena digunakan sebagai salah satu pengukur kinerja perusahaan.

Returnrealisasi dapat diukur dengan bayak cara, salah satunya adalah

return total. Return total merupakan return keseluruhan dari suatu investasi

dalam satu periode tertentu. Return total terdiri atas capital gain dan yield,

capital gain (loss) merupakan selisih dari harga saham investasi sekarang

relatif dengan harga periode yang lalu, sedang kan Yield merupakan

persentase penerimaan kas periodik terhadap harga investasi periode tertentu

dari suatu investasi. Rumus untuk menghitungreturn realisasi:

Return Yield P P P t t

t − +

= − − 1 1 Keterangan : t

P = Harga sekuritas pada periode t.

1

− t

P = Harga sekuritas pada periode t-1.

Yield = Persentase penerimaan kas periodik terhadap harga

sekuritas periode tertentu dari suatu sekuritas.

Untuk menghitung return rata-rata dapat menggunakan dua cara,

yakni perhitungan rata-rata aritmatik (arithmetic mean) dan rata-rata

geometrik (geometric mean). Metode arithmetic mean adalah metode

perhitungan statistik yang biasa dipakai untuk menghitung nilai rata-rata,

dan biasanya diberi simbol X , secara matematis rumus arithmetic mean

ditulis sebagai berikut :

n X

Keterangan :

X = Rata-rata aritmatik.

∑

X = Jumlah nilaireturnselama satu periode.n = Jumlah darireturn.

Metode geometric mean digunakan untuk menghitung rata-rata

yang memperhatikan tingkat pertumbuhan kumulatif dari waktu ke waktu.

Rumus untuk menghitung geometric mean adalah sebagai berikut :

(

)(

) (

)

[

1

+

11

+

2...

1

+

]

1−

1

=

nn

R

R

R

RG

Keterangan :

RG = Rata-rata geometrik.

i

R = Return untuk periode ke-i.

n = Jumlah darireturn.

3. ReturnEkspektasi

Return ekspektasi (expected return) merupakan return yang diharapkan

akan diperoleh investor di masa yang akan datang dan digunakan untuk

mengambil keputusan investasi. Berbeda dengan return realisasi yang

sifatnya sudah terjadi, return ekspektasi sifatnya belum terjadi, subyektif

dan tidak mudah diukur. Return ekspektasi dapat dihitung dengan tiga

1) Berdasarkan nilai ekspektasi masa depan

Return ekspektasi cara ini dihitung dengan metode nilai

ekspektasi (ekspected value), yaitu mengalikan masing-masing hasil

masa depan (outcome) dengan probabilitas perkalian tersebut sebagai

berikut:

(

)

∑

= = Ε n j j ijj R p

R 1 . ) ( Keterangan : ) (Rj

Ε = Return ekspektasi suatu aktivia atau sekuritas ke-i.

j i

R = hasil masa depan ke-i untuk sekuritas ke-i.

i

p = Probabilitas hasil masa depan ke-j (untuk sekuritas

ke-i).

n = jumlah dari hasil masa depan.

2) Berdasarkan nilai-nilai return historis

Menghitung hasil masa depan dan probabilitasnya merupakan

hal yang subyektif. Untuk mengurangi ketidakakuratan ini diperlukan

data historis sebagai dasar ekspektasi. Tiga metode yang dapat

diterapkan untuk menghitung return ekspektasi yaitu: Metode rata-rata

(mean method), Metode tren (trend method), dan Metode jalan acak

(random walk method). Metode mana yang terbaik tergantung pada

3) Berdasarkan modelreturnekspektasi yang ada

Model-model dalam menghitung return ekspektasi sangat

dibutuhkan sayangnya tidak banyak model yang tersedia. Model yang

populer dan banyak digunakan adalah single indeks model. Model

indeks tunggal didasarkan pada pengamatan bahwa kebanyakan suatu

sekuritas berfluktuasi searah dengan indeks harga pasar. Dengan dasar

itu, return dari suatu sekuritas dan return dari indeks pasar umumnya

dapat dituliskan dalam hubungan:

E(Rit) = i +βi(Rmt)

Keterangan:

E(Rit) = Expected returnsaham i hari ke t.

i = nilai ekspektasi darireturn sekuritas yang independen

terhadapreturn pasar.

βi = koefisien yang mengukur perubahan Ri akibat

perubahan dari RM.

Rm = Returnpasar pada hari ke t.

G. Abnormal Return

Studi peristiwa menganalisis abnormal return dari sekuritas yang

mungkin terjadi dalam pengumuman suatu peristiwa (Jogiyanto, 1998).

Abnormal return merupakan kelebihan dari return yang sesungguhnya terjadi

dari return yang sesungguhnya terjadi dengan return yang diharapkan. Untuk

menghitung besarnyaabnormal returnterlebih dahulu dihitungreturnekspektasi.

ARt = Rt E(Rt)

Keterangan :

ARt = Abnormal return pada hari ke t.

Rt = Actual return pada hari ke t.

E(Rt) = Expected return pada hari ke t.

E. Studi Peristiwa (Event Study)

1. PengertianEvent Study

Event study merupakan studi yang mempelajari reaksi pasar terhadap

suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu

pengumuman (Jogiyanto, 2003:410). Event study dapat digunakan untuk

menguji kandungan informasi dari suatu pengumuman yang dimaksudkan

untuk melihat reaksi pasar pada waktu pengumuman tersebut diterima pasar.

Sebagian besar dari event study meneliti kaitan antara pergerakan

harga saham dengan peristiwa-peristiwa ekonomi. Baru sekitar dua dekade ini

banyak dilakukan event study terhadap peristiwa-peristiwa di luar isu-isu

ekonomi. Indikasi makin banyaknya penelitian yang berbasis padaevent study

yang mengambil kaitan antara perubahan harga saham dengan berbagai

peristiwa atau informasi yang tidak terkait langsung dengan aktivitas ekonomi

menunjukkan makin terintegrasinya peran pasar modal dalam kehidupan

2. ManfaatEvent Study

a. Menguji Kandungan Informasi (lnformation Content) suatu

Pengumuman

Pengujian ini bertujuan untuk melihat reaksi dari suatu

pengumuman. Reaksi pasar akibat pengumuman tersebut akan tercermin

pada perubahan harga dari suatu sekuritas yang bersangkutan. Reaksi ini

diukur dengan menggunakan return atau abnormal return sebagai

perubahan nilai harga. Suatu pengumuman yang mempunyai kandungan

informasi akan memberikanabnormal return kepada pasar.

b. Menguji efisiensi pasar bentuk setengah kuat

Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada

investor atau grup yang dapat menggunakan informasi yang

dipublikasikan untuk memperoleh abnormal return dalam jangka waktu

yang lama karena pasar harus bereaksi dengan cepat untuk menuju ke

harga keseimbangan yang baru setelah menguji kandungan informasi

terlebih dahulu (Foster, 1986:377). Secara spesifik langkah-langkah yang

dilakukan dalamevent study adalah sebagai berikut (Hanafi, 2004:411):

1. Mengidentifikasikan peristiwa (event) tertentu dan tanggalnya. Misal

event yang akan diteliti adalah pengumuman merger dengan fokus

pada perusahaan yang akan dibeli. Untuk perusahaan A, tanggal

pengumuman adalah 5 Juli 2000, berarti tanggalevent day adalah

2. Menghitung keuntungan abnormal selama event window tertentu.

Misalevent windowyang diteliti adalah 5 hari sebelum, hari peristiwa,

dan 5 hari sesudah peristiwa, atau bisa ditulis sebagai hari -5 sampai

+5. Hari ke-0 adalah hari terjadinya event. Dengan demikian yang

akan dihitung adalah keuntungan abnormal selama 11 hari di sekitar

event. Keuntungan abnormal dihitung sebagai berikut ini:

Abnormal Returnj,t = Returnj,t Expected Returnj,t

Dimana subscript j dan t mengacu pada perusahaan j dan hari t.

Expected Return (return yang diharapkan) pada dasarnya merupakan

return yang dihitung untuk periode normal (misal periode di luar

peristiwa). Sebagai contoh return yang diharapkan bisa dihitung

dengan menggunakan periode -150 sampai -11 dan hari +11sampai

+150.

3. Mengulang langkah 1 sampai 2 untuk perusahaan lain dalam sampel.

Misal yang dijadikan sampel adalah 10 perusahaan, maka langkah 1-3

diulang sebanyak 10 kali (10 perusahaan). Setelah diperoleh

keuntunganabnormal untuk 10 perusahaan selama hari -5 sampai +5,

dilakukan perhitungan rata-rata keuntunganabnormal return unutk 10

perusahaan setiap harinya (hari -5 sampai +5). Kemudian dilakukan

pengujian statistik untuk melihat apakah secara statistik keuntungan

H. Indeks Harga Saham di Bursa

Indeks harga saham merupakan salah satu indikator utama yang

menggambarkan pergerakan harga saham agar masyarakat memperoleh informasi

perkembangan bursa. Ada beberapa macam indeks harga saham yang dikeluarkan

oleh PT. Bursa Efek jakarta (BEJ), yaitu:

1. Indeks harga saham gabungan (IHSG), mulai diperkenalkan pada tanggal

1 April 1983, merupakan suatu indeks saham yang diperlukan sebagai

indikator untuk mengamati pergerakan harga saham yang tercatat dalam

bursa, baik sahampreferen maupun saham biasa.

2. lndeks Sektoral BEJ, mulai diperkenalkan pada tanggal 2 Januari 1996

merupakan subindeks di IHSG dan semua saham yang tercatat di BEJ

diklasifikasikan didalamnnya.

3. Indeks LQ45 yaitu saham yang terdiri atas 45 saham dengan liquiditas (liquid)

tinggi, yang diseleksi melalui beberapa kriteria pemilihan sebagai berikut:

a. Masuk dalam urutan 60 besar dari total transaksi saham di pasar reguler

(rata-rata transaksi selama 12 bulan terakhir).

b. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar

selama 12 bulan terakhir)

c. Telah tercatat di BEJ selama paling sedikit 3 bulan.

d. Keadaan keuangan perusahaan dan prospek pertumbuhannya, frekuensi

4. Jakarta Islami Indeks (JII), merupakan indeks saham berdasarkan syariah

islam. Penentuan kriteria pemilihan saham dalam JII melibatkan pihak dewan

pengawasan syariah dari PT. Danareksa Invesment Management.

5. Indeks Aarga Saham Individu (IHSI)

Indeks Harga Saham Individu pertama kali diperkenalkan pada tanggal

15 April 1983 dan mulai dicantumakan dalam daftar kurs efek harian mulai

tanggal 18 April 1983. IHSI merupakan indeks harga masing-masing saham

terhadap harga dasarnya.

Setiap saham yang disebutkan di atas menggunakan metode perhitungan

yang sama, perbedaannya hanya terletak pada jumlah saham yang digunakan

sebagai komponen dalam perhitungan.

Nilai Pasar

Indeks harga saham = x 100%

Nilai Dasar

Nilai pasar adalah komulatif jumlah saham hari ini dikali harga pasar hari

ini (kapitalisasi pasar). Sedangkan nilai dasar adalah kumulatif jumlah saham

pada hari dasar dikalikan harga dasar pada hari dasar.

I. Virus Flu Burung sebagai Wabah Epidemi

Bila dilihat kilas sejarahnya, flu burung sudah terjadi sejak tahun 1960-an.

(www.depkes.go.id):

1. Penularan virus influenza asal unggas ke manusia sudah dilaporkan sejak

2. Tahun 1997 dan 1999 virus flu burung strain H5N1 telah melewati "halangan

spesies dari unggas ke manusia menyebabkan 18 orang dirawat di rumah

sakit Hongkong dan enam orang di antaranya meninggal dunia, kemudian

menyebar ke Vietnam dan Korea.

3. 20 Mei 2001: 40 ribu ekor ayam dimusnahkan di Hongkong dengan

menggunakan karbondioksida untuk mencegah penyebaran

virus flu burung.

4. 7 Februari 2002: H5N1 mulai menyebar di luar teritorialnya. Pemerintah

Hongkong meminta penghentian ekspor dan impor ayam

setelah di dalam negara dilakukan pemusnahan ayam

besar-besaran.

5. April 2003: Penyakit flu burung mewabah di Belanda.

6. 15 April 2003: Kantor Kesehatan Pelabuhan Tanjung Priok, Jakarta, akan

memeriksa secara ketat semua jenis unggas dan bahan

makanan hasil olahan dari unggas yang berasal dari

Belanda. Peraturan itu diberlakukan hingga negeri kincir

angin itu bebas dari penyakit flu burung. Instruksi itu

sendiri dikeluarkan oleh Dirjen Pemberantasan Penyakit

Menular dan Penyehatan Lingkungan Departemen

Kesehatan.

7. Agustus 2003: Tujuh juta ekor ayam dimusnahkan di Thailand.

8. 22 Desember 2003: Virus flu burung menyerang unggas di Korea Selatan.

Kasus flu burung yang pertama di Korea selatan

ditemukan di peternakan itik dekat Kota Eumseong

sekitar 80 km (50 mil) tenggara Ibukota Seoul.

9. 24 Desember 2003: Pemerintah Korea Selatan menyetujui langkah-langkah

penahanan perkembangan menyebarnya virus flu

burung strain H5N1 termasuk memusnahkan sekitar

600 ribu ekor ayam dan itik penyakit tersebut dan

membatasi dampaknya pada industri peternakan.

10. Januari 2004: Penyakit flu burung yang diidentifikasi berasal dari

Kamboja, Hongkong dan Taiwan menyebar sampai Jepang,

Korea Selatan, Vietnam dan Thailand.

11. 13 Januari 2004: Flu burung menewaskan jutaan ayam di Korea Selatan,

Vietnam dan Jepang.

Di lain pihak WHO menegaskan, belum terbukti flu

burung menyebar dari orang ke orang, seperti kasus virus

SARS.

12. 14 Januari 2004: Wabah flu burung juga menyebar cepat di Vietnam

ketika satu juta ayam tewas.

Penyebaran virus flu burung di Jepang merajelala hingga

kawasan 800 kilometer sebelah barat daya Tokyo.

Pada waktu yang bersamaan ribuan ayam juga mati

Sementara RRC menyatakan, negara itu bebas dari virus

flu burung.

13. 15 Januari 2004: Badan Penyakit Hewan Sedunia (OIE) mengirim tim

peneliti ke Asia guna menyelidiki penyakit flu burung

yang telah menghancurkan industri peternakan ayam di

sejumlah negara Asia.

Sementara WHO menemukan flu burung yang menyebar

di peternakan ayam di Asia telah menular ke manusia.

14. 16 Januari 2004: Para ahli masih meyakini, transmisi penyakit ini berasal

dari burung ke manusia dan bukan dari manusia ke

manusia. Penelitian dilakukan di kabupaten Indramayu

yang diprediksi sebagai daerah rawan virus penyebab

penyakit flu burung. Hal itu disebabkan wilayah

udaranya selama ini jadi jalur lalu lintas migrasi jutaan

burung setiap pergantian musim. Burung dari Australia

atau Eropa, dalam perjalanan migrasinya yang

menempuh ribuan kilometer, mengambil Kepulauan

Rakit sebagai tempat peristirahatan atau transit. Pulau

Rakit Utara, Gosong dan Rakit Selatan atau Pulau

Biawak menjadi tempat persinggahan burung-burung itu

untuk bereproduksi sampai menetaskan telurnya.

asal unggas dan atau menindaklanjuti dengan larangan

importasi unggas dan produk asal unggas dari Jepang,

Korea Selatan, Vietnam, Hongkong, RRC, Laos, Taiwan,

Thailand, Pakistan dan Kamboja.

16. 18 Januari 2004: WHO mengumumkan jumlah korban akibat virus flu

burung bertambah 16 orang lagi dan 245 hewan unggas

juga telah terjangkit virus flu burung salah satunya adalah

bocah lima tahun asal Provinsi Nam Dinh, 60 mil selatan

Hanoi.

17. 20 Januari 2004: WHO menyarankan penggunaan vaksin baru untuk

melindungi penduduk dari flu burung.

18. 21 Januari 2004: Berita mengenai virus flu burung membuat harga saham

perusahaan eksportir Ayam di bursa Thailand turun

sekitar 7 persen.

19. 22 Januari 2004: Perdana Menteri Thailand Thaksin Shinawatra berterus

terang bahwa sejak November 2003 telah ada ayam yang

mati dalam jumlah besar, tapi pemerintah Thailand selalu

menyangkal berjangkitnya virus flu burung di negaranya.

20. 23 Januari 2004: Komisi Uni Eropa mengumumkan larangan impor

unggas dari Thailand beserta produk terkait.

Lima belas negara Uni Eropa dan Jepang, menahan

pengiriman ayam dari Thailand. Korea Selatan,

melarang impor ayam dari Thailand. Sejumlah negara

juga akan melakukan pembatasan impor, yang dipastikan

akan mengurangi pendapatan peternak Thailand.

21. 24 Januari 2004: PBB memperingatkan, flu burung lebih berbahaya dari

SARS, karena virus ini memiliki kemampuan

membangkitkan hampir keseluruhan respon bunuh diri

dalam sistem imunitas tubuh manusia.

Juru bicara Kantor Perdana Menteri Thailand

mengumumkan, Pemerintah Thailand sudah mengundang

pejabat-pejabat Vietnam, Jepang, Korea Selatan dan

Kamboja untuk menyelenggarakan pertemuan

multilateral di Bangkok tentang bagaimana mengontrol

penjalaran epidemi flu burung, menangani urusan

kesehatan, pertanian dan menghadapi krisis wabah virus

flu burung yang terjadi di beberapa negara Asia itu.

Pertemuan itu dihadiri pakar terkait WHO, Organisasi

Bahan Pangan dan Pertanian (FAO) PBB dan pakar

negara-negara besar pengimpor daging ayam, termasuk

Amerika dan Uni Eropa.

Menteri Kesehatan RI menyatakan Flu Burung Sebagai

kejadian Luar Biasa berdasarkan SK No.949/ MENKES/

22. 25 Januari 2004: Pemerintah melalui Departemen Pertanian membenarkan

adanya flu burung yang masuk ke Indonesia.

Biro Umum Pengawasan, Pemeriksaan Mutu dan

Karantina Negara Tiongkok dan Kementerian Pertanian

Tiongkok bersama-sama mengeluarkan pemberitahuan

darurat, meminta berbagai daerah meningkatkan

pencegahan masuknya wabah flu burung dari Thailand,

Kamboja ke wilayah Tiongkok. Apabila ditemukan

unggas, burung dan produk terkait (antara lain telur dan

bahan olahan dari unggas, misal daging unggas kaleng) di

kapal, pesawat terbang yang melewati atau singgah di

Tiongkok, barang-barang tersebut harus disegel, sampah

rumah tangga di alat-alat pengangkutan tersebut harus

diproses sampai tidak membahayakan di bawah

pengawasan badan pemeriksaan dan karantina keluar

masuk wilayah, dan tak boleh dibuang sembarangan.

23. 26 Januari 2004: Jepang menghentikan impor unggas dan produk terkait

dari Indonesia berhubung sudah terjadi epidemi virus

flu burung di Indonesia

Pemerintah melakukan tes Hemasglutimasi Inhibisi (HI)

atau pemeriksaan dengan antiserum pada unggas untuk

telah menyebabkan kematian 4,7 juta ekor ayam di

Indonesia sejak Agustus 2003.

Pemerintah melalui Departemen Pertanian mengimpor 40

juta dosis vaksin dari Inggris dan Australia.

24. 29 Januari 2004: Pemerintah menetapkan flu burung sebagai bencana

nasional berstatus darurat dan meminta persetujuan

komisi III DPR untuk pengucuran dana sebesar Rp 212

milyar untuk kompensasi penanggulangannya.

25. 30 Januari 2004: Dalam dua pekan terakhir di bulan Januari 2004 beredar

vaksin ilegal flu burung atau avian influenza di kalangan

peternak ayam di Kota Banyumas, Jawa Tengah. Para

peternak terpaksa membeli vaksin tersebut karena

khawatir dengan meluasnya wabah virus flu burung.

Sementara vaksin resmi dari pemerintah sulit diperoleh.

J. Penelitian Terdahulu

Studi peristiwa telah banyak dilakukan seiring dengan perkembangan

pasar modal, faktor-faktor yang digunakan tidak lagi hanya faktor ekonomi tetapi

telah merambat pada faktor non ekonomi seperti politik dan tehnologi. Beberapa

kajian studi peristiwa dalam lingkup ekonomi diantaranya, studi tentang

pemecahan saham, penawaran perdana (initial public offering), pengumuman

Studi peristiwa akibat faktor-faktor non ekonomi yang berkaitan dengan

abnormal return juga telah dilakukan oleh Marwan Asri Suryawijaya dan Faizal

Arief Setiawan (1998) meneliti reaksi pasar modal Indonesia terhadap peristiwa

politik dalam negeri, yaituevent studypada peristiwa 27 Juli 1996. Variabel yang

digunakan dalam penelitian ini adalah abnormal return dan aktivitas volume

perdagangan. Dengan menggunakan 37 perusahaan yang terdaftar di BEJ,

penelitian menggunakan dua metode analisis. Pertama, menggunakan metode

studi peristiwa untuk menganalisis reaksi pasar terhadap informasi tersebut

melalui parameterabnormal return.Kedua, melakukan analisis uji beda dua

rata-rata untuk melihat adanya perbedaan signifikan yang disebabkan peristiwa

tersebut.

Dari hasil analisis uji beda dua rata-rata yang dilakukan dapat diperoleh

hasil bahwa secara statistik terdapat perbedaan yang signifikan antara rata-rata

return sebelum dan sesudah peristiwa. Karena variabel harga saham yang

dicerminkan oleh rata-ratareturnyang diterima oleh investor cepat menyesuaikan

dengan perkembangan yang terjadi.

Skripsi ini merupakan replikasi dari penelitian yang dilakukan Marwan

Asri Suryawijaya dan Faizal Arief Setiawan (1998) tentang peristiwa yang dapat

menimbulkan reaksi pada pasar modal Indonesia. Persamaan penelitian ini

dengan penelitian Marwan Asri Suryawijaya dan Faizal Arief Setiawan (1998)

adalah sama-sama menggunakan pendekatan event study dan alat analisis yang

digunakan sama-sama menggunakan abnormal return. Perbedaan penelitian ini

adalah peristiwa yang dijadikan sebagaievent yaitu pengumuman wabah virus flu

burung sebagai bencana darurat nasional serta serta perusahaan yang menjadi

obyek penelitiannya dimana populasi sama dengan sempel. Diperkirakan

pendekatan event ini juga akan mempengaruhi transaksi yang terjadi di lantai

bursa sehingga pada akhirnya akan mempengaruhi abnormal return yang

diperoleh para investor.

K. Hipotesis

Ho : Tidak ada pengaruh wabah virus flu burung terhadap return saham

perusahaan peternakan ayam di Bursa Efek Jakarta sesudah pengumuman

wabah virus flu burung sebagai bencana darurat nasional.

Ha : Ada pengaruh wabah virus flu burung terhadap return saham perusahaan

peternakan ayam di Bursa Efek Jakarta sesudah pengumuman wabah virus

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah jenis penelitian deskriptif yang

akan menggunakan metode studi peristiwa pengumuman wabah virus flu burung

sebagai bencana darurat nasional pada perusahaan peternakan ayam di Bursa Efek

Jakarta. Penelitian deskriptif yaitu penelitian yang semata-mata melukiskan

keadaan obyek atau peristiwa secara mendetail dan mendalam dengan

menyertakan perhitungan-perhitungan yang diperlukan dalam analisis data

(Hadi, 1987:3).

B. Populasi dan Sampel

Populasi merupakan jumlah dari keseluruhan obyek yang karakteristiknya

hendak diduga (Djarwanto, 1990:42). Populasi yang dimaksud adalah perusahaan

peternakan ayamgo public yang telah terdaftar di Bursa Efek Jakarta (BEJ) tahun

2003-2004. Perusahaan peternakan ayam yang dijadikan populasi adalah

perusahaan yang melakukan usaha peternakan ayam dan atau menyediakan

kebutuhan usaha peternakan ayam, misalnya pakan ternak, vaksin ternak, obat

bagi ternak yang sakit; dan atau usaha penjualan ternak, antara lain berupa daging

dan telur: serta bahan makanan hasil olahan dari ternak.

Sampel adalah sebagian dari populasi yang karakteristiknya hendak diteliti

Dalam penelitian ini sampel dipilih dengan menggunakan metode census

sampling, yaitu teknik pengambilan sampel dengan menjadikan seluruh anggota

populasi menjadi sampel untuk mendapatkan data yang mendekati normal.

Berdasarkan ketentuan tersebut, ada 6 perusahaan yang menjadi sampel

dalam penelitian ini, yaitu:

1. Surya Hidup Satwa Tbk (SHSA)

2. Japfa Comfeed Indonesia Tbk (JPFA)

3. Charoen Pokphand Indonesia Tbk (CPIN)

4. Multibreeder Adirama Indonesia Tbk (MBAI)

5. Fishindo Kusuma Sejahtera Tbk (FISH)

6. Cipendawa Agroindustri Tbk (CPDW)

C. Tempat dan Waktu Penelitian

a. Tempat penelitian

Penelitian dilakukan di Bursa Efek Jakarta.

b. Waktu Penelitian

Penelitian dilaksanakan pada tanggal 15 Juni 2006 - 13 Oktober 2006.

D. Subyek dan Obyek Penelitian

a. Subyek penelitian

Subyek penelitian ini adalah para investor perusahaan peternakan ayam di

menyikapi pengumuman wabah virus flu burung sebagai bencana darurat

nasional.

b. Obyek Penelitian

Obyek penelitian ini adalah 6 perusahaan peternakan ayam go public yang

terdaftar di BEJ tahun 2003- 2004 yang dianggap merasakan dampak dari

pengumuman wabah virus flu burung sebagai bencana darurat nasional.

E. Data yang Diperlukan

Dalam penelitian ini data yang digunakan adalah data skunder. Data

sekunder adalah data yang diperoleh dalam bentuk yang sudah jadi atau dalam

bentuk publikasi dan dikumpulkan serta diolah oleh pihak lain (Singarimbun,

1985: 176). Data tersebut meliputi:

a. Harga saham harian selama periode penelitian. Dalam hal ini harga saham

harian yang digunakan adalah harga saham penutupan dari 6 perusahaan yang

menjadi sampel selama periode penelitian (81 hari).

b. Indeks Harga Saham Gabungan (IHSG) di Bursa Efek Jakarta tahun

2003-2004. Dalam hal ini IHSG yang digunakan adalah IHSG selama periode

penelitian.

c. Periode waktu penelitian dilakukan selama 81 hari bursa, yaitu 1 hari sebelum

periode estimasi (3 Desember 2003), 30 hari periode estimasi sebelum

window period (4 Desember 2003 14 Januari 2004), 10 hariwindow period

sebelum tanggal peristiwa (15 Januari 2004 28 Januari 2004), 10 hari

dan 30 hari periode estimasi setelah window period (13 Februari 2004

25 Maret 2004).

F. Teknik Pengumpulan Data

Pengumpulan data dilakukan dengan teknik dokumentasi, yaitu

mengumpulkan data dari berbagai sumber data yang telah ada sebelumnya

(Singarimbun, 1985: 176). Adapun langkah-langkah pengumpulan data adalah:

1. Mencatat harga saham penutupan dari 6 perusahaan yang menjadi sampel

selama periode penelitian (81 hari). Dengan demikian ada 6 perusahan

peternakan ayam dikalikan 81 data harga saham penutupan maka diperoleh

648 data harga yang dicatat.