IMPLEMENTASI UNDANG-UNDANG NOMOR 21 TAHUN

2011 TENTANG OTORITAS JASA KEUANGAN TERHADAP

PENGATURAN DAN PENGAWASAN LEMBAGA

PERBANKAN

(Studi Analisis di Bank

Syari’ah

Mandiri Cabang Salatiga)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat guna Memperoleh

Gelar Sarjana dalam Hukum Islam (S.H.I)

Oleh:

MUH ASROI

NIM. 214 11 028

JURUSAN S1-HUKUM EKONOMI

SYARI’AH

FAKULTAS SYARI’AH

NOTA PEMBIMBING

Lamp : 4 (empat) eksemplar Hal : Pengajuan Naskah Skripsi

Kepada Yth.

Dekan Fakultas Syari’ah IAIN Salatiga

Di Salatiga

Assalamu’alaikum Warahmatullahi Wabarakatuh

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan dan koreksi, maka naskah skripsi mahasiswa :

Nama : Muh Asroi NIM : 214 11 028

Judul : IMPLEMENTASI UNDANG-UNDANG NOMOR 21 TAHUN 2011 TENTANG OTORITAS JASA KEUANGAN TERHADAP PENGATURAN DAN PENGAWASAN LEMBAGA PERBANKAN (Studi Analisis di Bank Syari’ah Mandiri Cabang Salatiga).

dapat diajukan kepada Fakultas Syari’ah IAIN Salatiga untuk diujikan dalam sidang munaqosyah.

Demikian nota pembimbing ini dibuat, untuk menjadi perhatian dan digunakan sebagaimana mestinya.

Wassalamu’alaikumWarahmatullahi Wabarakatuh

KEMENTERIAN AGAMA

INSTITUT AGAMA ISLAM NEGERI (IAIN) SALATIGA FAKULTAS SYARI’AH

Jalan Nakula Sadewa V No. 9 Telp.(0298) 3419400 Fax 323433 Salatiga 50722 Website : www.iainsalatiga.ac.id E-mail :[email protected]

PENGESAHAN

Skripsi Berjudul :

IMPLEMENTASI UNDANG-UNDANG NOMOR 21 TAHUN 2011 TENTANG OTORITAS JASA KEUANGAN TERHADAP PENGATURAN

DAN PENGAWASAN LEMBAGA PERBANKAN (Studi Analisis di Bank Syari’ah Mandiri Cabang Salatiga).

PERNYATAAN KEASLIAN TULISAN

Yang bertanda tangan dibawah ini : Nama : Muh Asroi

NIM : 214 11 028

Jurusan : S1 Hukum Ekonomi Syariah Fakultas : Syari’ah

Judul : IMPLEMENTASI UNDANG-UNDANG NOMOR 21 TAHUN 2011 TENTANG OTORITAS JASA KEUANGAN TERHADAP PENGATURAN DAN PENGAWASAN LEMBAGA PERBANKAN (Studi Analisis di Bank Syari’ah Mandiri Cabang Salatiga).

menyatakan bahwa skripsi ini benar-benar hasil karya saya sendiri, bukan jiplakan (Plagiat) dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah (Buku Pedoman IAIN Salatiga).

MOTO PENULIS

“Janganlah kamu bersikap lemah, dan janganlah (pula) kamu bersedih

hati, padahal kamulah orang-orang yang paling tinggi (derajatnya), jika

kamu orang-orang yang beriman.” ( Qs. Al-Imran:139).

---o---

“Allah selalu menciptakan kejaiban ketika kita mau memberikan keajaiban

kecil yang mampu kita lakukan dan membaginya pada orang lain

motivator terbesar dan terhebat tidak lain adalah diri sendiri,

kesuksesan yang membentang luas dihadapan hanya akan teraih dengan

keberanian dan kemauan sebuah langkah pertama terlebih dahulu,

sukses adalah tentang kemauan dan kerja keras”

(Muhammad Asroi).

---o---

“Tuhan menciptakan manusia dalam bentuk yang berbeda, keterbatasan

dan kekurangan, tetapi semua itu bukan menjadikan manusia patah

semangat untuk menjalani kehidupan, semua itu akan menjadi keunikan

dan kelebihan setiap pada diri manusia itu sendiri dan bagaimana manusia

itu bisa meraih kesuksesan dengan keterbatasan yang ada, Suskses

datang pada mereka yang mau bertindak dan mau merealisasikannya dengan kehidupan “ (Muhammad Asroi).

---o---

“Kebahagian seseorang diukur bukan karna banyak hartanya melainkan

kebahagian itu ketika kita mau bersyukur atas nikmat yang allah berikan”

PERSEMBAHAN

Kupersembahkan dengan cinta dan ketulusan hati karya ilmiah berupa skripsi ini kepada :

1. Bapak Pawit dan ibu Wasilah tercinta, yang telah mendoakan dan memberi kasih sayang serta pengorbanan selama ini.

2. Adik ku Siti Anifah, yang telah memberikan kasih sayangnya dan mendoakan agar selalu tetap istiqomah dalam hal apapun.

3. Kakak-kakak dan adik Ponakan dari keluarga Mawardi Muhdi Mundakir (M3) Law Foundation yang telah membantu dalam studi di IAIN Salatiga, baik materiil maupun non materiil.

4. Para guru sejak Taman Kanak-Kanak hingga Perguruan Tinggi yang penulis sayangi dan hormati dalam memberikan ilmu dan membimbing dengan penuh kesabaran.

5. Aiif Japanise Corporation yang telah memberikan kehidupan bermakna, pencerahan dan motivasi yang berarti sehingga penulis bisa semangat dalam menjalani kehidupan.

6. Abdi Masyarakat Law Foundation yang telah menerima penulis untuk mengembangkan ilmu hukum hingga saat ini.

KATA PENGANTAR

Rasa syukur yang dalam kami sampaikan kehadirat Allah SWT, karena berkat rahmat-Nya Penulisan Skripsi ini dapat kami selesaikan sesuai dengan yang diharapkan. Kami juga bersyukur atas rizki dan kesehatan yang telah diberikan oleh-Nya sehingga kami dapat menyusun Penulisan Skripsi ini.

Sholawat dan salam selalu penulis sanjungkan kepada Nabi, Kekasih,

Spirit Perubahan, Rasullah Muhammad SAW beserta segenap keluarga dan para sahabat-sahabatnya, syafa’at beliau sangat penulis nantikan di hari pembalasan nanti.

Penulisan Skripsi ini disusun untuk diajukan sebagai salah satu persyaratan guna memperoleh gelar Sarjana Hukum Islam (S.H.I), Fakultas

Syari’ah, Jurusan S1 Hukum Ekonomi Syari’ah yang berjudul: “Implementasi Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan

Terhadap Pengaturan Dan Pengawasan Lembaga Perbankan (Studi Analisis

Di Bank Syari’ah Mandiri Cabang Salatiga)”. Penulis mengakui bahwa dalam menyusun Penulisan Skripsi ini tidak dapat diselesaikan tanpa adanya bantuan dari berbagai pihak. Karena itulah penulis mengucapkan penghargaan yang setinggi-tingginya, ungkapan terima kasih kadang tak bisa mewakili kata-kata, namun perlu kiranya penulis mengucapkan terima kasih kepada :

2. Ibu Dra. Siti Zumrotun, M.Ag, selaku Dekan Fakultas Syari’ah di IAIN Salatiga.

3. Bapak Ilya Muhsin, S.H.I., M.Si, selaku Wakil Dekan Fakultas Syari’ah Bidang Kemahasiswaan dan Kerja Sama yang selalu memberikan ilmunya sehingga penulis dapat menyelesaikan penulisan skripsi ini dengan lancar dan baik.

4. Ibu Evi Ariyani, M.H, selaku Ketua Jurusan S1 Hukum Ekonomi Syari’ah di IAIN Salatiga.

5. Bapak Farkhani, S.H.I., S.H., M.H, selaku Dosen Pembimbing yang selalu meberikan saran, pengarahan dan masukan berkaitan penulisan skripsi sehingga dapat selesai dengan maksimal sesuai yang diharapkan.

6. Ibu Lutfiana Zahriani, M.H, selaku Kepala Lab. Fakultas Syari’ah IAIN Salatiga yang memberikan pemahaman, arahan dalam penulisan skripsi sehingga penulisan skripsi ini bisa saya selesaikan.

7. Bapak Gery Baldi, selaku Direktur Bank Syari’ah Mandiri Cabang Salatiga yang telah berkenan memberikan izin penelitian di Bank Syari’ah Mandiri Cabang Salatiga serta memberikan informasi berkaitan penulisan skripsi.

berkaitan penulisan skripsi tentang pelaksanaan Undang-Undang No. 21 Tahun 2011 tentang OJK.

9. Bapak dan Ibu Dosen selaku staf pengajar dan seluruh staf adminitrasi Fakultas Syari’ah yang tidak bisa kami sebut satu persatu yang selalu memberikan ilmunya sehingga penulis dapat menyelesaikan skripsi ini tanpa halangan apapun.

10.Teman-teman Jurusan S1 Hukum Ekonomi Syari’ah angkatan 2011 di IAIN Salatiga yang telah memberikan banyak cerita selama menempuh pendidikan di IAIN Salatiga.

11.Lembaga Bantuan Hukum Asyka Justice dan Advokat yang telah memberikan pengalaman dan ilmu mengenai hukum serta persoalan hukum yang ada di masyarakat.

12.Lembaga Pendampingan Usaha (LPU) “Katalis” yang bisa memberikan inspirasi dalam diskusi ekonomi dan kemasyarakatan.

13.Perhimpunan Mahasiswa Hukum Indonesia (PERMAHI) dan Ikatan Senat Mahasiswa Hukum Indonesia (ISMAHI) yang telah menjadikan penulis melihat Dunia dalam mempelajari hukum.

14.Sacipto Rahardjo Institute yang telah memberikan pemikiran berkenaan hukum progresif yang ada di Indonesia.

Semoga Allah SWT membalas semua amal kebaikan mereka dengan balasan yang lebih dari yang mereka berikan kepada penulis, agar pula senantiasa mendapatkan maghfiroh, dan dilingkupi rahmat dan cita-Nya. Amiin.

Penulis menyadari sepenuhnya, bahwa penulisan skripsi ini masih jauh dari sempurna, baik dari segi metodologi, penggunaan bahasa, isi, maupun analisanya, sehingga kritik dan saran yang konstruktif, sangat penulis harapkan demi kesempurnaan penulisan skripsiini dibaca dan dipahami.

Akhirnya, penulis berharap semoga skrispi ini bermanfaat khususnya bagi penulis sendiri dan umumnya bagi pembaca.

Salatiga, Mei 2015

ABSTRAK

Asroi, Muh. 2015. Implementasi Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan Terhadap Pengaturan dan Pengawasan Lembaga Perbankan (Studi Analisis di Bank Syari’ah Mandiri Cabang Salatiga). Skripsi. Fakultas Syari’ah. Jurusan. S1 Hukum Ekonomi Syari’ah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing: Farkhani, S.H.I., S.H., M.H.

Kata Kunci : Implementasi, Pengaturan dan Pengawasan, UU No. 21 Tahun 2011, OJK.

Dalam penelitian ini akan mengkaji tentang Implementasi Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan Terhadap Pengaturan dan Pengawasan Lembaga Perbankan (Studi Analisis di Bank

Syari’ah Mandiri Cabang Salatiga). Pertanyaan utama yang ingin dijawab

melalui penelitian ini adalah (1) Bagaimana Implementasi Undang-undang Nomor 21 Tahun 2011 Terhadap Pengaturan dan Pengawasan Lembaga Perbankan di Bank Syari’ah Mandiri Cabang Salatiga (2) Hambatan dan Upaya apa saja yang dilakukan Otoritas Jasa Keuangan dalam Implementasi Undang-undang Nomor 21 Tahun 2011 terhadap pengaturan dan pengawasan lembaga perbankan di Bank Syari’ah Mandiri Cabang Salatiga.

Untuk menjawab pertanyaan tersebut maka dilakukan penelitian kualitatif dengan pendekatan yang dilakukan memakai pendekatan Yuridis Normatif yang bersifat deskriptif analitis. Pendekatan yuridis normatif (normative law research) menggunakan studi hukum normatif berupa produk perilaku hukum. Pendekatan ini berfungsi untuk mengidentifikasi dan mengklarifikasi pelaksanaan undang-undang. Deskriptif analitis itu menggambarkan pelaksanaan Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan Terhadap Pengaturan Dan Pengawasan Lembaga Perbankan (Studi Analisis di Bank Syari’ah Mandiri Cabang Salatiga).

DAFTAR ISI

A. LATAR BELAKANG MASALAH... 1B. FOKUS PENELITIAN…... 8

1.Pendekatan dan Jenis Penelitian... 14

2. Kehadiran Peneliti... 16

3. Lokasi Penelitian... 17

4. Sumber Data... 17

5. Prosedur Pengumpulan Data... 19

6. Analisis Data... 21

7. Pengecekan Keabsahan Data... 21

BAB II TINJAUAN UMUM TENTANG OTORITAS JASA KEUANGAN (OJK) DAN PERBANKAN

A. Otoritas Jasa Keuangan (OJK).……… 25 B. Pengaturan dan Pengawasan Otoritas Jasa Keuangan………... 36 C. Lembaga Perbankan……… 43 D. Penilaian Kesehatan Bank dan Prinsip-Prinsip

Perbankan……… 56

BAB III GAMBARAN PENGATURAN DAN PENGAWASAN OTORITAS JASA KEUANGAN DI BANK SYARI’AH MANDIRI CABANG SALATIGA

A. Gambaran Umum Bank Syari’ah Mandiri (BSM)………. 62 B. Pengaturan dan Pengawasan Otoritas Jasa Keuangan di Bank

Syari’ah Mandiri Cabang Salatiga……….. 68 C. Hambatan dan Upaya Otoritas Jasa Keuangan dalam

Implementasi Undang-Undang No. 21 Tahun 2011…………... 73 BAB IV ANALISIS TERHADAP PENGATURAN DAN

PENGAWASAN OTORITAS JASA KEUANGAN DI BANK

SYARI’AH MANDIRI CABANG SALATIGA

A. Analisis Implementasi Undang-undang No. 21 Tahun 2011 Terhadap Pengaturan dan Pengawasan Lembaga Perbankan di Bank Syari’ah Mandiri Cabang Salatiga………. 78 B. Analisis Hambatan dan Upaya Otoritas Jasa Keuangan dalam

DAFTAR GAMBAR

BAB I

PENDAHULUAN

A. LATAR BELAKANG MASALAH

Berdasarkan tujuan nasional yang tertuang di dalam alinea keempat Pembukaan Undang-Undang Dasar 1945 yaitu membentuk suatu pemerintahan negara Indonesia yang melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan kesejahteraan umum. Maka dalam melaksanakan tujuan nasional tersebut perlu adanya pembangunan nasional yang dilakukan dari, oleh dan untuk rakyat dan serta dilaksanakan di dalam segala aspek kehidupan bangsa yang meliputi aspek hukum, ekonomi, politik, sosial budaya dan aspek pertahanan dan keamanan.

mengoptimalkan fungsi pengawasan dari Bank Sentral, dalam hal ini Bank Indonesia.

Dasar kewenangan Bank Indonesia selaku Bank Sentral, dalam melakukan fungsi pengawasan terhadap bank-bank yang ada di Indonesia diatur di dalam Pasal 8 huruf C Undang-Undang Nomor 3 Tahun 2004 Tentang Perubahan Atas Undang-Undang Nomor 23 Tahun 1999 Tentang Bank Indonesia, yang selanjutnya disebut sebagai Undang-Undang Bank Indonesia.

Bank merupakan perusahaan jasa yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat. Bank mempunyai fungsi sebagai lembaga intermediasi yaitu memberikan jasa lalu lintas pembayaran, serta sebagai sarana dalam pelaksanaan kebijakan moneter, sehingga bank mempuyai peran yang penting dalam kehidupan perekonomian. Fungsi intermediasi berarti menghubungkan kepentingan pihak yang kelebihan dana dengan pihak yang membutuhkan dana.

Mengingat kegiatan perbankan bergerak dengan dana dari masyarakat atas dasar kepercayaan, maka setiap pelaku perbankan diharapkan tetap menjaga kepercayaan masyarakat tersebut. Kepercayaan masyarakat terhadap dunia perbankan akan terjaga apabila sektor perbankan itu sendiri diselenggarakan dikelola dengan prinsip kehati-hatian sehingga selalu terpelihara kondisi kesehatannya. Sejalan dengan harapan tersebut, bank Indonesia sebagai bank sentral yang mempunyai peran pula dalam menentukan dan memberikan arah perkembangan-perbankan serta melindungi masyarakat, maka Bank Indonesia mempunyai kewenangan dan kewajiban untuk membina serta melakukan pengawasan terhadap seluruh kegiatan perbankan (Djumhana, 2000: 276). Disitulah letak peran pentinnya pengawasan bank, karena sistem perbankan memiliki fungsi dan peran yang sangat penting dan strategis dalam menggerak tumbuhkan perekonomian.

membiayai sektor-sektor yang produktif dalam perekonomian menjadi terbatas. Sistem perbankan yang tidak sehat juga akan mengakibatkan lalu lintas pembayaran yang dilakukan oleh sistem perbankan tidak lancar dan efisien, selain itu sistem perbankan yang tidak sehat juga akan menghambat efektivitas kebijakan moneter. Kesehatan suatu bank merupakan kepentingan semua pihak yang terkait, baik pemilik, pengelola bank, masyarakat, pengguna jasa bank dan Bank Indonesia selaku otoritas pengawasan bank. Faktor kepercayaan dari masyarakat juga merupakan faktor yang utama dalam menjalankan bisnis perbankan, sehingga bank dituntut untuk mempunyai kemampuan mengelola kinerja keuangan dengan baik agar dapat menjaga kepercayaan masyarakat terhadap bank tersebut.

bank tidak mampu melunasi kewajibannya karena menurunnya nilai tukar rupiah dan manajemen tidak professional (Yumya, 2008: 28).

Sejalan dengan amanat Pasal 34 Undang-Undang Nomor 3 Tahun 2004 Tentang Perubahan Atas Undang-Undang Nomor 23 Tahun 1999 Tentang Bank Indonesia adalah dibentuknya lembaga pengawas pada jasa keuangan yang dengan lahirnya Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan. Dengan lahirnya lembaga Otoritas Jasa Keuangan, maka peran serta Bank Indonesia sebagai lembaga pengawasan Bank beralih kepada lembaga Otoritas Jasa Keuangan.

Otoritas Jasa Keuangan merupakan lembaga negara yang mempunyai fungsi regulasi (pengaturan) dan supervisi (pengawasan) terhadap seluruh kegiatan di dalam sektor jasa keuangan. Sektor jasa keuangan tersebut meliputi, jasa keuangan di sektor perbankan, kegiatan jasa keuangan di sektor pasar modal dan kegiatan jasa keuangan di sektor perasuransian, dana pensiun, lembaga pembiayaan dan lembaga jasa keuangan lainnya. Sehubungan dengan hal tersebut di atas, agar kegiatan di dalam sektor jasa keuangan dapat terselenggara secara teratur, adil, transparan dan akuntabel, haruslah juga diikuti dengan suatu sistem pengaturan dan pengawasan yang baik dan taat hukum (Batunagar,

2006: 2).

keuangan. Disamping itu, salah satu alasan rencana pembentukan Otoritas Jasa Keuangan adalah karena pemerintah beranggapan bahwa Bank Indonesia, sebagai Bank Sentral telah gagal dalam mengawasi sektor perbankan. Kegagalan tersebut dapat dilihat pada saat krisis ekonomi yang melanda Indonesia mulai pertengahan tahun 1997, dimana sebanyak 16 bank dilikuidasi pada saat itu (Yumya, 2008: 28).

Kehadiran Bank yang berprinsip syari’ah di Indonesia masih relatife baru, yaitu baru awal tahun 1990-an, meskipun masyarakat Indonesia merupakan masyarakat muslim terbesar di dunia. Prakarsa untuk mendirikan Bank Syari’ah Indonesia dilakukan oleh Majelis Ulama Indonesia (MUI) pada tanggal 18-20 Agustus 1990. Namun, diskusi tentang Bank Syari’ah sebagai basis ekonomi islam sudah mulai dilakukan pada awal tahun 1980.

Bank Syari’ah pertama di Indonesia merupakan hasil tim perbankan MUI, yaitu dengan dibentuk PT Bank Muamalat Indonesia (BMI) yang akta pendiriannya ditanda tangani tanggal 1 November 1991. Bank ini ternyata berkembang cukup pesat sehingga saat ini BMI sudah memiliki puluhan cabang yang tersebar dibeberapa kota besar seperti Jakarta, Surabaya, bandung, dan kota lainya.

cabang dari konvensional yang sudah ada, seperti Bank BNI, Bank IFI, dan lainnya (Kasmir, 2009: 187, 189).

Sedangkan konsep dasar Bank Syari’ah menerapkan prinsip sistem

bagi hasil dan jual beli sesuai Al-Quran, QS. Al-Baqarah (2):275 yaitu:

Orang-orang yang Makan (mengambil) riba tidak dapat berdiri melainkan seperti berdirinya orang yang kemasukan syaitan lantaran (tekanan) penyakit gila. Keadaan mereka yang demikian itu, adalah disebabkan mereka berkata (berpendapat), Sesungguhnya jual beli itu sama dengan riba, Padahal Allah telah menghalalkan jual beli dan mengharamkan riba. orang-orang yang telah sampai kepadanya larangan dari Tuhannya, lalu terus berhenti (dari mengambil riba), Maka baginya apa yang telah diambilnya dahulu (sebelum datang larangan);dan urusannya (terserah) kepada Allah. orang yang kembali (mengambil riba), Maka orang itu adalah penghuni-penghuni neraka; mereka kekal di dalamnya (QS. Al-Baqarah 275).

Berdasarkan dari latar belakang tersebut, penulis ingin mengkaji bagaimana pengaturan dan pengawasan lembaga perbankan setelah adanya UU No. 21 Tahun 2011 Tentang OJK, mengingat perkembangan industri perbankan saat ini berkembang sangat pesat, sehingga penulis menyusun suatu penelitian dengan Judul: “Implementasi Undang-undang Nomor 21

dan Pengawasan Lembaga Perbankan (Studi Analisis di Bank Syari’ah Mandiri Cabang Salatiga).”

B. FOKUS PENELITIAN

Berdasarkan uraian pada latar belakang masalah di atas, dirumuskanlah beberapa masalah sebagai berikut:

1. Bagaimana Implementasi Undang-undang Nomor 21 Tahun 2011 Terhadap Pengaturan dan Pengawasan Lembaga Perbankan di Bank

Syari’ah Mandiri Cabang Salatiga ?

2. Hambatan dan upaya apa saja yang dilakukan Otoritas Jasa Keuangan dalam Implementasi Undang-undang Nomor 21 Tahun 2011 terhadap pengaturan dan pengawasan lembaga perbankan di Bank Syari’ah Mandiri Cabang Salatiga ?

C. TUJUAN PENELITIAN

Penelitian ini mempunyai tujuan yaitu sebagai berikut :

a. Untuk mengetahui Implementasi Undang-undang Nomor 21 Tahun 2011 Terhadap Pengaturan dan Pengawasan Lembaga Perbankan di Bank Syari’ah Mandiri Cabang Salatiga.

D. KEGUNAAN PENELITIAN

Dalam penelitian ini penulis mengharapkan agar hasil penelitian ini tidak hanya berguna untuk pribadi tetapi juga berguna untuk orang lain. Kegunaan ini dapat dirumuskan sebagai berikut:

1) Manfaat Teoritis

Bagi ilmu pengetahuan, hasil penelitian ini diharapkan dapat bermanfaat bagi perkembangan ilmu Hukum pada umumnya dan dibidang Hukum Perbankan pada khususnya, terutama dalam pengawasan perbankan oleh Otoritas Jasa Keuangan.

2) Manfaat Praktis

a. Bagi Pemerintah bermanfaat memberikan masukan pada pemerintah dalam menilai Peraturan Perundang-undangan yang berlaku saat ini agar tidak tumpang tindih sehingga dapat diterapkan kepastian hukum. Saran dan penilaian terhadap isi peraturan Perundang-undangan tersebut selanjutnya dapat dijadikan masukan apabila akan dilakukan revisi Peraturan Perundang-undangan.

b. Bagi Bank Indonesia, agar dapat lebih fokus memperhatikan fungsinya yaitu menetapkan dan melaksanakan kebijaksanaan moneter serta mengatur dan menjaga kelancaran sistem pembayaran.

agar teratur, adil, transparan, dan mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil.

d. Bagi Penulis, dengan adanya penelitian ini dapat menambah pengetahuan dan pengalaman dalam pengetahuan pengawasan Otoritas Jasa keuangan. Selain itu kegiatan penelitian dan permasalahan yang akan diteliti sebagai salah satu syarat untuk mendapatkan gelar Sarjana Syari’ah (S.Sy.).

E. PENEGASAN ISTILAH

Peneliti sampaikan bahwa untuk meghindari kesalah pahaman, maka penulis kemukakan pengertian judul penelitian ini sebagai berikut:

Implementasi menurut Udoji yang dikutip oleh Solichin Abdul Wahab (2002: 59), adalah pelaksanaan atau sesuatu kebijakan yang penting, bahkan mungkin jauh lebih penting dari pada pembuatan kebijakan. Kebijakan-kebijakan akan sekedar berupa impian atau rencana bagus yang tersimpan rapi dalam arsip kalau tidak di implentasikan.

Menurut Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan, Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya secara konvensional dan

Syari’ah sebagaimana dimaksud dalam undang-undang mengenai perbankan dan undang-undang mengenai perbankan Syari’ah.

Pengertian Otoritas Jasa Keuangan menurut Pasal 1 Ayat (1) Undang-Undang No. 21 Tahun 2011 Tentang Otoritas Jasa keuangan adalah Lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan.

F. TINJAUAN PUSTAKA

Penelitian ini tidak merupakan duplikasi atau pengulangan dari penelitian yang ada. Karena penelitian yang penulis teliti ini menganalisis mengenai “Implementasi Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan Terhadap Pengaturan dan

Pertama, Skripsi Rahma Safitri (Universitas Sebelas Maret Surakarta Fakultas Ilmu Hukum ) 2013, dengan judul “Independensi Otoritas Jasa Keuangan Dalam Melakukan Pengawasan Perbankan Di

Indonesia (Berdasarkan Berlakunya Undang-Undang No. 21 Tahun

2011 Tentang Otoritas Jasa Keuangan)”. Skripsi ini menjelaskan tentang idependensi pengawasan perbankan yang akan dilakukan oleh Otoritas Jasa Keuangan sebagai lembaga independen berdasarkan Undang-undang No. 21 Tahun 2011 Tentang Otoritas Jasa keuangan (OJK). Berdasarkan hasil penelitian dapat disimpulkan bahwa dilator belakangi amanat Pasal 34 Undang-undang Bank Indonesia untuk mengalihkan pengawasan perbankan kepada Lembaga Pengawas Jasa Keuangan (LPJK) yang idependen maka disahkan Undang-undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan. Pengalihan pengawasan perbankan dikarenakan Bank Indonesia sebagai pengawas perbanakan tidak independen dalam melaksanakan fungsinya.

Kedua, Skripsi Ajeng Kumalasari (Universitas Islam Negeri Syarif

Hidayatullah Jakarta Fakultas Syari’ah dan Hukum) 2014, dengan judul “ Perlindungan Hukum Data Nasabah Dalam Internet Banking

(Tinjauan Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas

penelitian dapat disimpulkan bahwa data nasabah dalam internet banking membutuhkan perlindungan hukum yang jelas dan pasti serta pengamanan data nasabah secara efektif. Karena perlindungan terhadap konsumen jasa perbankan telah berpindah dari Bank Indonesia ke Otoritas Jasa Keuangan (OJK) tidak menutup kemungkinan bahwa peraturan Bank Indonesia masih digunakan selama peraturan OJK belum ada atau tidak bertentangan dengan Peraturan Bank Indonesia.

Ketiga, Skripsi Yuanita Suryo (Universitas Sebelas Maret Surakarta Fakultas Hukum) 2013, dengan judul Skripsi “Fungsi Pengaturan Dan Pengawasan Perbankan Di Indonesia Setelah

Disahkannya Undang-Undang Nomor 21 Tahun 2011 Tentang Otoritas

Jasa Keuangan”. Skripsi ini menjelaskan tentang fungsi pengaturan dan

Mencermati hasil dari penelitian terdahulu jelas bahwa penelitian ini berbeda dengan penulis terdahulu. Dalam penelitian ini penulis menjelaskan mengenai Implementasi Undang-undang Nomor 21 Tahun 2011 Terhadap Pengaturan dan Pengawasan Lembaga Perbankan di Bank

Syari’ah Mandiri Cabang Salatiga serta Hambatan dan Upaya yang dilakukan Otoritas Jasa Keuangan dalam Implementasi Undang-undang Nomor 21 Tahun 2011 terhadap pengaturan dan pengawasan lembaga perbankan di Bank Syari’ah Mandiri Cabang Salatiga.

G. METODOLOGI PENELITIAN 1. Pendekatan dan Jenis Penelitian

a. Pendekatan Penelitian

sinkronisasi hukum, perbandingan hukum serta sejarah hukum (Muhammad, 2004: 52).

Sisi yuridis dalam penelitian ini akan meninjau peraturan Undang-undang yaitu, Undang-undang Nomor 21 Tahun 2011 tentang Otoritas Jasa Keuangan (OJK) yang akan menjadi dasar yuridis dalam pengaturan dan pengawasan lembaga perbankan. Dalam penelitian ini yang dicari adalah klarifikasi pelaksanaan (implementasi) Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (OJK) terhadap Pengaturan dan pengawasan lembaga perbankan di Bank Syari’ah Mandiri Cabang Salatiga.

b. Jenis Penelitian

Jenis Penelitian ini secara spesifik bersifat deskriptif analitis artinya, hasil penelitian ini berusaha memberikan gambaran secara menyeluruh, mendalam tentang suatu keadaan atau gejala yang diteliti (Soekanto, 1986: 10). Jenis ini dimaksudkan untuk memperoleh gambaran yang baik, jelas dan dapat memberikan data seteliti mungkin tentang objek yang diteliti.

(2) pengaturan dan pengawasan mengenai kesehatan bank seperti likuiditas, rasio kecukupan modal minimum, batas maksimum pemberian kredit, (3) pengaturan dan pengawasan mengenai aspek kehati-hatian bank seperti prinsip mengenal nasabah, dan anti pencucian uang, dan (4) pemeriksaan bank. Kajian tentang implementasi Undang-Undang ini sangat penting karena sesuai amanat UU No. 21 Tahun 2011 Tentang OJK sejak 31 Desember 2013 fungsi, tugas dan wewenang pengaturan dan pengawasan kegiatan jasa keuangan di sektor Perbankan beralih dari BI ke OJK. Penulis memilih ini, karena metode ini dapat mendeskripsikan realitas yang ada di masyarakat untuk di tuntaskan dengan teori hukum yang ada, metode deskriptif analitis juga bermanfaatkan untuk menggambarkan penulisan dengan jelas dan terstruktur permasalahan-permasalahan pokok tanpa melakukan kajian hipotesa maupun perhitungan menggunakan statistik.

2. Kehadiran Peneliti

Kehadiran Peneliti dalam penelitian ini melakukan, Observasi dan wawancara secara langsung ke kantor Otoritas Jasa Keuangan Pimpinan Wilayah IV Jateng yang berada di Semarang dan Bank

3. Lokasi Penelitian

Penelitian ini dilaksanakan di Bank Syari’ah Mandiri Cabang Salatiga berlokasi Ruko Diponegoro A6 A7 Jalan Diponegoro 77, Kota Salatiga, Jawa Tengah dengan objek penelitian adalah Bank Syari’ah Mandiri Cabang Salatiga dan Otoritas Jasa Keuangan Pimpinan Wilayah IV Jawa Tengah yang berada di Semarang.

Pemilihan objek penelitian tersebut dengan pertimbangan bahwa sejak tanggal 31 Desember 2013, fungsi, tugas dan wewenang pengaturan dan pengawasan kegiatan jasa sektor keuangan perbankan beralih dari Bank Indonesia ke Lembaga Otoritas Jasa Keuangan. 4. Sumber Data

Sumber data penelitian adalah sumber dari mana data dapat diperoleh (Meleong, 2000: 114). Sumber data yang penulis menggunakan dua sumber data yaitu:

a. Data primer

Data primer adalah kata-kata dan tindakan orang-orang yang diamati atau diwawancarai (Moleong 2009: 157). Sumber data primer penelitian ini, penulis peroleh baik melalui kegiatan observasi dengan ikut terlibat langsung maupun dari hasil wawancara dengan informan. Data primer diperoleh dari:

1) Informan

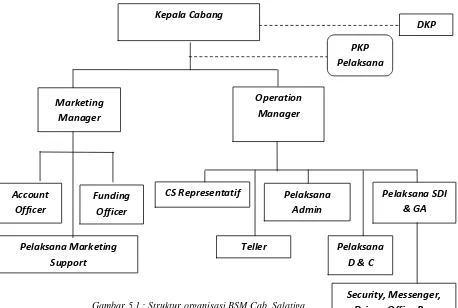

seorang informan harus mempunyai banyak pengalaman tentang latar penelitian. Seorang informan berkewajiban secara suka rela menjadi anggota tim penelitian walaupun hanya bersifat informal (Moleong, 2002: 90). Dalam penelitian ini yang menjadi informan adalah Manager Pelaksana SDI dan GA di Bank Syari’ah Mandiri Cabang Salatiga dan Otoritas Jasa Keuangan Pimpinan Wilayah IV Jawa Tengah yang berada di Semarang.

2) Dokumen

Dokumen meliputi, buku arsip berkaitan dengan pelaporan bank kepada Otoritas Jasa Keuangan, buku transakasi nasabah baik berupa dana tabungan nasabah maupun dana yang dipinjam oleh nasabah (kredit), Sistem informasi debitur, Standar akuntansi bank di Bank Syari’ah Mandiri Cabang Salatiga.

b. Data sekunder

Data sekunder terdiri dari 3 bahan hukum, antara lain bahan hukum primer, bahan hukum sekunder, dan bahan hukum tersier, yaitu sebagai berikut :

1) Bahan hukum primer meliputi :

b) Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (OJK).

2) Bahan hukum sekunder, di dapat melalui studi kepustakaan biasanya berupa buku maupun literatur mengenai pandangan seorang ahli hukum. Literatur dalam penulisan ini antara lain: a) Buku tentang perbankan

b) Buku dan literatur tentang penelitian.

c) Buku-buku tentang pengaturan dan pengawasan lembaga perbankan.

d) Website milik Bank Syari’ah Mandiri Cabang Salatiga dan Otoritas Jasa Keuangan Pimpinan Wilayah IV Jawa Tengah yang berada di Semarang.

3) Bahan hukum tersier, adalah bahan hukum sebagai pelengkap kedua bahan hukum sebelumnya, yaitu berupa:

a) Kamus Besar Bahasa Indonesia. b) Kamus Hukum.

c) Artikel tentang hukum mengenai Otoritas Jasa Keuangan. 5. Prosedur pengumpulan data

a. Observasi (Pengamatan)

Observasi dalam penelitian ini dengan cara mengumpulkan data yang dilakukan melalui pengamatan dan pencatatan gejala-gejala yang tampak pada obyek penelitian yang pelaksanaanya langsung pada tempat dimana suatu peristiwa, keadaan atau situasi sedang terjadi (Nawawi, 1995: 94). Pengamatan ini yang dilakukan secara langsung pada objek yaitu Bank Syari’ah Mandiri Cabang Salatiga yang diteliti dan dimungkinkan untuk memberi penelitian pada objek yang diteliti dengan berpedoman pada Undang-undang No. 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (OJK).

b. Wawancara (interview)

secara detail dari objek yang diteliti. Wawancara mendalam dilakukan secara langsung terhadap informan yang berpedoman pada daftar pertanyaan yang sudah disusun oleh peneliti sebelumnya.

6. Analisis data

Analisis data dalam penelitian ini menggunakan metode deskriptif analisis. Analisis data yang dapat digunakan adalah pendekatan kualitatif terhadap data primer dan sekunder, dengan menggunakan pola pikir deduktif yang menganalisis Implementasi Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan terhadap pengaturan dan pengawasan lembaga perbankan di Bank Syari’ah Mandiri Cabang Salatiga. Setelah pengumpulan data terkumpul kemudian data tersebut di analisis seperlunya agar diperoleh data yang matang dan akurat. Untuk menganalisisnya, data-data yang diperoleh kemudian direduksi, dikategorikan dan selanjutnya disentisasi atau disimpulkan (Moleong, 2011: 288).

7. Pengecekan keabsahan data

2004: 330). Pengeceken keabsahan data dalam penelitian ini menggunakan triangulasi data dimana dengan membandingkan apa yang telah diatur oleh Undang-undang Nomor 21 tahun 2011 tentang Otoritas Jasa Keuangan dengan hasil penelitian pengaturan dan pengawasan lembaga perbankan di bank Syari’ah mandiri cabang Salatiga.

8. Tahap-tahap Penelitian

Pengumpulan awal data dilakukan dengan melakukan studi kepustakaan yakni dengan mengumpulkan bahan peraturan perundang-undangan, buku maupun literatur lain yang berkaitan dengan permasalahan yang hendak diteliti. Setelah itu penulis melakukan observasi lapangan di Bank Syari’ah Mandiri Cabang Salatiga untuk mencari gambaran mengenai permasalahan yang akan di teliti.

H. SISTEMATIKA PENELITIAN

Agar diperoleh penelitian yang sistematis, terarah serta mudah di pahami dan dapat dimengerti oleh para pembaca pada umumnya, maka penulisan skripsi ini dibagi ke dalam lima bab, dimana masing-masing bab dibagi atas beberapa sub bab. Urutan bab tersebut tersusun secara sitematik dan saling berkaitan antara satu dengan sama lain. Uraian singkat atas bab-bab dan sub bab tersebut dapat diuraikan sebagai berikut: BAB I Bab ini merupakan bab pendahuluan, yang menguraikan

tentang Latar belakang masalah, Fokus Penelitian, Tujuan Masalah, Kegunaan Penelitian, Penegasan Istilah, Tinjauan Pustaka, Kerangka Teoritik, Metode Penelitian yang berisi tentang Jenis penelitian dan pendekatan, Kehadiran Peneliti, Lokasi Penelitian, Kebutuhan dan Sumber Data, Teknik Pengumpulan Data, Analisia Data, Pengecekan Keabsahan Data, Tahap-Tahap Penelitian dan Sistematika Penulisan.

BAB II Bab ini merupakan yang berisi Tinjauan umum tentang Otoritas Jasa Keuangan dan Perbankan meliputi, Otoritas Jasa Keuangan (OJK), Pengaturan dan Pengawasan Otoritas Jasa Keuangan, Lembaga Perbankan, Penilaian Kesehatan Bank dan Prinsip-prinsip Perbankan.

Mengenai Bank Syari’ah Mandiri, Pengaturan dan Pengawasan Otoritas Jasa Keuangan di Bank Syari’ah Mandiri Cabang Salatiga, Hambatan dan Upaya Otoritas Jasa Keuangan dalam Implementasi UU No. 21 Tahun 2011 tentang OJK terhadap pengaturan dan pengawasan Lembaga perbankan di Bank

Syari’ah Mandiri Cabang Salatiga.

BAB IV Bab ini merupakan yang berisi Pembahasan meliputi, Implementasi Undang-undang Nomor 21 Tahun 2011 Terhadap Pengaturan dan Pengawasan Lembaga Perbankan di Bank Syari’ah Mandiri Cabang Salatiga, serta Hambatan dan upaya yang dilakukan Otoritas Jasa Keuangan dalam Implementasi UU No. 21 Tahun 2011 terhadap pengaturan dan pengawasan lembaga perbankan di Bank Syari’ah Mandiri Cabang Salatiga.

BAB II

TINJAUAN UMUM TENTANG OTORITAS JASA KEUANGAN

DAN PERBANKAN

A. OTORITAS JASA KEUANGAN 1. Latar Belakang Pembentukan OJK

Pembentukan Otoritas Jasa Keuangan berawal dari adanya keresahan dari beberapa pihak dalam hal fungsi pengawasan Bank Indonesia. Ada tiga hal yang melatar belakangi pembentukan Otoritas Jasa Keuangan, yaitu perkembangan industri sektor jasa keuangan di Indonesia, permasalahan lintas sektoral industri jasa keuangan, dan amanat Pasal 34 Undang-undang No. 3 Tahun 2004 tentang Bank Indonesia, Pasal ini merupakan respon dari krisis yang terjadi pada 1997/1998 yang berdampak pada Indonesia mengakibatkan banyak bank yang mengalami

koleps sehingga timbul keresahan terhadap Bank Indonesia dalam mengawasi bank-bank di Indonesia. Ide awal pembentukan OJK sebenarnya hasil kompromi untuk menghindari jalan bentuk pembahasan undang-undang tentang Bank Indonesia oleh Dewan Perwakilan Rakyat (Suteki, 2004: 36).

Rp. 218,3 triliun (Gemala, 2006: 199). Dana yang diberikan tidak hanya bank swasta namun kepada Bank Exsim yang sekarang sudah dilebur ke dalam Bank Mandiri. Gagasan pembentukan Otoritas Jasa Keuangan dimaksudkan untuk memisahkan fungsi pengawasan perbankan dari bank sentral ke sebuah badan atau lembaga yang independen di luar bank sentral. Dasar hukum pemisahan fungsi pengawasan yaitu Pasal 34 undang Nomor 3 Tahun 2004 tentang Perubahan atas Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia yang menyatakan: (a) Tugas mengawasi Bank akan dilakukan oleh lembaga pengawasan sektor jasa keuangan yang independen, dan dibentuk dengan Undang-Undang; (b) Pembentukan lembaga pengawasan sebagaimana dimaksud pada ayat (1), akan dilaksanakan selambat-lambatnya 31 Desember 2010. Sedangkan pengawasan yang dilakukan yaitu terhadap bank dan perusahaan-perusahaan sektor jasa keuangan lainnya yang meliputi asuransi, dana pensiun, sekuritas, modal ventura, dan perusahaan pembiayaan, serta badan-badan lain yang menyelenggarakan pengelolaan dana masyarakat.

dipusingkan lagi dengan masalah pengawasan yang selalu bersifat teknis (Sulistio, 2004: 252).

Pada akhir tahun 2010 Undang-undang Otoritas Jasa Keuangan belum juga selesai. Perencanaan awal yang akan disahkan pada rapat paripurna 17 Desember 2010 tidak terlaksana. Pemerintah dan DPR tidak sepakat mengenai struktur dan tata cara pembentukan Komisioner OJK, pemerintah mengusulkan Dewan Komisioner terdiri dari tujuh anggota dan dua orag diantaranya merupakan ex-officio yang otomatis berasal dari Kementerian Keuangan dan Bank Indonesia (http://www.lipsus.kontan.co.id, diunduh 15 Januari 2015, Pukul 13.16 Wib).

Pada tahun 2011, parlemen (DPR) yang diketuai Priyo Budi Santoso menyetujui pengesahan RUU OJK menjadi Undang-Undang dalam rapat Paripurna DPR Oktober 2011, dengan hasil: (1) fungsi penyelidikan dan penyidikan OJK disepakati; (2) masa transisi Bank Indonesia yaitu 3 tahun sejak OJK diundangkan atau ahir 2014, untuk Bapepam-LK harus sudah melebur pada akhir 2012; (3) Dewan Komisioner harus sudah dipilih pada juni 2012 yang mana penyeleksi calon Dewan Komisiosner oleh Menteri Keuangan (http://vibiznews.com, diunduh 15 Januari 2015 Pukul 14.05 Wib).

dewan komisioner merangkap anggota lainnya, OJK memiliki struktur dengan unsur chek and balance terlihat dari pemisahan jelas antara fungsi pengaturan dan fungsi pengawasan bertujuan untuk sebagai berikut : (1) Menciptakan ketegasan pemisahan antara tanggung jawab dengan regulator (Dewan Komisioner) dengan tanggung jawab supervisior (kepala eksekutif masing-masing pengawas perbankan, pasar modal dan industri keuangan non bank); (2) menghindari pemusatan kekuasaan yang terlalu besar pada satu pihak agar tidak terjadi penyalahgunaan kewenangan; (3) mendorong terjadinya pembagian kerja (division of labor) sehingga tercipta profesionalisme dari spesialisasi di masing-masing fungsi pengaturan dan pengawasan (Naskah Akademik OJK, 2010: 4).

Pengalihan pengawasan perbankan dan non perbankan akhirnya secara resmi dilimpahkan kepada Otoritas Jasa Keuangan pada 1 Januari 2014, agenda diawal tahunya mengawasi pasar modal, perbankan, reksa dana dan dana pensiun dengan masalah penarikan dana stimulus oleh bank sentral Amerika Serikat atau taing off yang mempengaruhi kinerja ekonomi dan pasar modal Indonesia.

2. Pengertian Otoritas Jasa Keuangan

Keuangan ini sebagai suatu lembaga pengawas sektor keuangan di Indonesia perlu untuk diperhatikan, karena harus dipersiapkan dengan baik segala hal untuk mendukung keberadaan OJK tersebut(Sundari, 2011: 44).

Pada 22 November 2011, telah disahkan dan diundangkan Undang-undang No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan, Lembaran Negara Republik Indonesia Tahun 2011 Nomor 111, tambahan Lembaran Negara Republik Indonesia Nomor 5253. Menurut pasal 1 angka1 Undang-undang No. 21 Tahun 2011, Menyebutkan: “Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan

penyidikan”.

sistem keuangan dan adanya pengaturan dan pengawasan yang lebih terintegrasi (Sinaga, 2013: 2).

3. Tujuan dan Asas-asas Otoritas Jasa Keuangan

Otoritas Jasa Keuangan adalah sebuah lembaga pengawasan jasa keuangan seperti industri perbankan, pasar modal, reksa dana, asuransi, dana pension dan perusahaan pembiyaan. Secara normative ada empat tujuan pendirian OJK (1), meningkatkan dan memelihara kepercayaan publik di bidang jasa keuangan, (2) menegakkan peraturan perudang-undangan di bidang jasa keuangan, (3) meningkatkan pemahaman public mengenai bidang jasa keuangan, dan (4) melindungi kepentingan konsumen jasa keuangan (Sutedi, 2014: 42).

Menurut Pasal 4 UU OJK, Otoritas Jasa Keuangan dibentuk dengan tujuan agar keseluruhan kegiatan jasa keuangan disektor jasa keuangan: (a) Terselenggara secara teratur, adil, transparan, dan akuntabel; (b) Mampu mewujudkan sistem keuangan yang tumbuh secara berkelanjutan dan stabil; (c) Mampu melindungi kepentingan Konsumen dan masyarakat.

kepemilikan disektor jasa keuangan, dengan tetap mempertimbangkan aspek globalisasi (Kajian Akademik, 29).

Otoritas Jasa Keuangan dibentuk dan dilandasi atas prinsip-prinsip tata kelola yang baik yang meliputi idependensi, akuntabilitas, pertanggung jawaban, transparasi dan kewajaran. Otoritas Jasa Keuangan melaksanakan tugas dan wewenangan berdasarkan asas-asas sebagai berikut:

a. Asas independensi, yakni idependen dalam pengambilan keputusan dan pelakasanaan fungsi, tugas dan wewenang OJK, dengan tetap sesuai peraturan perundang-undangan yang berlaku.

b. Asas kepastian hukum, yakni asas dalam Negara hukum yang mengutamakan landasan peraturan perundang-undang dan keadilan dalam setiap kebijakan penyelenggara Otoritas Jasa Keuangan.

c. Asas kepentingan Umum, yakni asas yang membela dan melidungi kepentingan konsumen dan masyarakat serta memajukan kesejahteraan umum.

d. Asas keterbukaan, yakni asas yang membuka diri terhadap hak masyarakat untuk memperoleh informasi yang benar, jujur dan tidak diskriminatif tentang penyelenggara Otoritas Jasa Keuangan.

f. Asas Intregitas, yakni asas yang berpegang teguh pada nilai-nilai moral dalam setiap tidadakan dan keputusan yang diambil dalam penyelenggaraan Otoritas Jasa Keuangan.

g. Asas akuntabilitas, yakni asas yang menentukan bahwa setiap kegiatan dan hasil akhir dari setiap kegiatan penyelenggaraan Otoritas Jasa keuangan harus dapat dipertanggung jawabkan kepada publik (Sutedi, 2014: 113).

4. Struktur Otoritas Jasa Keuangan

Sejalan dengan prinsip-prinsip tata kelola dan asas-asas di atas, Otoritas Jasa Keuangan harus memiliki struktur dengan prinsip chek and balance. Hal ini diwujudkan dengan melakukan pemisahan yang jelas antara fungsi, tugas dan wewenang pengaturan dan pengawasan yang dilakukan oleh dewan komisioner melalui pembagian tugas yang jelas demi pencapaian tujuan Otoritas Jasa Keuangan. Tugas dewan komisioner melalui bidang tugas terkait kode etik, pengawasan internal melalui mekanisme dewan audit, edukasi, dan perlindungan konsumen, serta fungsi, tugas dan wewenang pengawasan (Sutedi, 2014: 114).

anggota yang ditetapkan dengan Keputusan Presiden. Susunan Dewan Komisioner ini terdiri sebagai berikut:

a. Seorang Ketua merangkap anggota.

b. Seorang Wakil Ketua sebagai Ketua Komite Etik merangkap anggota. c. Seorang Kepala Eksekutif Pengawas Perbankan merangkap anggota. d. Seorang Kepala Eksekutif Pengawas Pasar Modal merangkap

anggota.

e. Seorang Kepala Eksekutif Pengawas Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya merangkap anggota.

f. Seorang Ketua Dewan Audit merangkap anggota. Seorang anggota yang membidangi edukasi dan perlindungan Konsumen.

g. Seorang anggota Ex-officio dari Bank Indonesia yang merupakan anggota Dewan Gubernur Bank Indonesia.

h. Seorang anggota Ex-officio dari Kementerian Keuangan yang merupakan pejabat setingkat eselon I Kementerian Keuangan.

i. Anggota Dewan Komisioner memiliki hak suara yang sama.

memiliki relasi yang berkaitan dengan otoritas lain, seperti dalam hal fiskal dan moneter.

Oleh karena itu lembaga ini mewakilkan unsur-unsur dari otoritas lain secara ex-officio. Keberadaan ex-officio bertujuan dalam koordinasi, kerja sama, harmonisasi dalam fiscal moneter dan sector jasa keuangan. keberadaan

ex-officio juga diperlukan dalam menjaga kestabilitasan nasional dalam persaingan global dan kesepakatan internasional, kebutuhan koordinasi, pertukaran informasi demi memelihara stabilitas sistem keuangan. OJK harus merupakanbagian dari sistem penyelenggara urusan pemerintah yang berinteraksi dengan lembaga-lembaga Negara lainnya (Sutedi, 2014:113).

5. Hubungan Kelembagaan Otoritas Jasa Keuangan

Dalam penjelasan umum UU tentang OJK telah tampak adanya kesadaran preventif dari pembentuk UU ini terhadap masalah keterkaitan kewenangan OJK dengan beberapa otoritas lain seperti otoritas moneter dan otoritas fiskal. Hal ini tergambar antara lain dari struktur dan unsur kelembagaan yang secara kelembagaan, OJK berada di luar pemerintah dan tidak menjadi bagian dari kekuasaan pemerintah (Khopiatuziadah, 2012).

Berdasarkan Pasal 39 Undang-undang No. 21 Tahun 2011 dalam melaksanakan tugasnya, Otoritas Jasa Keuangan berkoordinasi dengan Bank Indonesia dalam membuat peraturan pengawasan di bidang Perbankan antara lain:

a. Kewajiban pemenuhan modal minimum bank. b. Sistem informasi perbankan yang terpadu.

c. Kebijakan penerimaan dana dari luar negeri, penerimaan dana valuta asing, dan pinjaman komersial luar negeri.

d. Produk perbankan, transaksi derivatif, kegiatan usaha bank lainnya. e. Penentuan institusi bank yang masuk kategori systemically important

bank dan data lain yang dikecualikan dari ketentuan tentang kerahasiaan informasi.

Selanjutnya dalam Pasal 44 Undang-undang No. 21 Tahun 2011 hubungan kelembagaan antara lain:

a) Menteri Keuangan selaku anggota merangkap koordinator. b) Gubernur Bank Indonesia selaku anggota.

c) Ketua Dewan Komisioner OJK selaku anggota.

d) Ketua Dewan Komisioner Lembaga Penjamin Simpanan selaku anggota.

2) Forum Koordinasi Stabilitas Sistem Keuangan dibantu kesekretariatan yang dipimpin salah seorang pejabat eselon I di Kementerian Keuangan.

3) Pengambilan keputusan dalam rapat Forum Koordinasi Stabilitas Sistem Keuangan berdasarkan musyawarah untuk mufakat.

4) Dalam hal musyawarah untuk mufakat jika tidak tercapai maka pengambilan keputusan dilakukan berdasarkan suara terbanyak.

B. PENGATURAN DAN PENGAWASAN OTORITAS JASA KEUANGAN 1. Otoritas Jasa Keuangan sebagai Otoritas Pengawas Bank

pengawasan bank yang dilakukan oleh Otoritas Jasa Keuangan tersebut amanat yang diberikan di Pasal 6 point a, Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (Hikmah, 2007: 7). Jadi, Otoritas sebagai Pembina dan pengawas terhadap bank berada di Otoritas Jasa Keuangan (Usman, 2003: 127).

Seperti telah dibahas sebelumnya, dasar hukum lahirnya Otoritas Jasa Keuangan adalah Pasal 34 Undang-undang Nomor 3 Tahun 2004. Dalam Pasal tersebut dinyatakan tugas mengawasi Bank akan dilakukan oleh lembaga pengawasan yang independen. Istilah pengawasan dalam bahasa Indonesia asal katanya adalah “awas”, sehingga pengawasan merupakan kegiatan mengawasi saja, dalam arti melihat sesuatu dengan seksama. Tidak ada kegiatan di luar itu, kecuali melaporkan hasil kegiatan mengawasi tadi (Situmorang dan Juhir, 1994: 17).

Akan tetapi, bila kita lihat dalam Pasal 9, OJK berwenang memberikan sanksi administratif terhadap pihak yang melakukan pelanggaran terhadap peraturan perundang-undangan di sektor jasa keuangan. Seharusnya apabila konsisten dengan tugas pengawasan yang diberikan oleh Bank Indonesia, OJK hanya melakukan pengawasan dan melaporkan hasil pengawasan yang dilakukan kepada Badan Pemeriksa Keuangan dan Dewan Perwakilan Rakyat.

Jika kita melihat tugas dan wewenang Bank Indonesia, yaitu: a. Menetapkan dan melaksanakan kebijakan moneter;

c. Mengatur dan mengawasi Bank (Gozali, dan Rachmadi, 2010: 107). Dari ketiga tugas diatas, Otoritas Jasa Keuangan mendapat amanat untuk melakukan tugas pengawasan terhadap Bank. Akan tetapi dalam Pasal 1 angka 1 Undang-undang OJK menyatakan Otoritas Jasa Keuangan, yang selanjutnya disingkat OJK, adalah lembaga yang independen dan bebas dari campur tangan pihak lain, yang mempunyai fungsi, tugas, dan wewenang pengaturan, pengawasan, pemeriksaan, dan penyidikan. Dalam rumusan Pasal tersebut muncul wewenang tambahan yaitu pengaturan. Artinya, Undang-undang OJK ini memberikan kewenangan yang lebih dari sekedar pengawasan terhadap sektor perbankan (Indaryanto, 2012).

Otoritas jasa Keuangan sebagai otoritas perbankan berdasarkan ketentuan perundangan memiliki kewenangan untuk membuat dan menerapkan perundangan (right to regulate) yang berkaitan dengan kegiatan operasional sebuah bank (Siamat, 2005: 193).

2. Pelaksanaan Pengaturan dan Pengawasan Bank

Dalam rangka melaksanakan tugas mengatur dan mengawasi bank, menurut ketentuan Pasal 6 Undang-undang No. 21 Tahun 2011 Otoritas Jasa Keuangan melaksanakan tugas pengaturan dan pengawasan terhadap: (a) Kegiatan jasa keuangan di sektor Perbankan; (b) Kegiatan jasa keuangan di sektor Pasar Modal; (c) Kegiatan jasa keuangan di sektor Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya.

Selanjutnya dalam Pasal 7 Undang-undang No. 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (OJK) menyebutkan bahwa untuk melaksanakan tugas pengaturan dan pengawasan di sektor Perbankan sebagaimana dimaksud dalam Pasal 6 huruf a, Otoritas Jasa Keuangan mempunyai wewenang:

a. Pengaturan dan pengawasan mengenai kelembagaan bank yang meliputi sebagai berikut:

1) Perizinan untuk pendirian bank, pembukaan kantor bank, anggaran dasar, rencana kerja, kepemilikan, kepengurusan dan sumber daya manusia, merger, konsolidasi dan akuisisi bank, serta pencabutan izin usaha bank.

2) Kegiatan usaha bank, antara lain sumber dana, penyediaan dana, produk hibridasi, dan aktivitas di bidang jasa.

1) Likuiditas, rentabilitas, solvabilitas, kualitas aset, rasio kecukupan modal minimum, batas maksimum pemberian kredit, rasio pinjaman terhadap simpanan, dan pencadangan bank.

2) Laporan bank yang terkait dengan kesehatan dan kinerja bank. 3) Sistem informasi debitur.

4) Pengujian kredit (credit testing). 5) Standar akuntansi bank.

c. Pengaturan dan pengawasan mengenai aspek kehati-hatian bank, meliputi sebagai berikut:

1) Manajemen risiko. 2) Tata kelola bank.

3) Prinsip mengenal nasabah dan anti pencucian uang.

4) Pencegahan pembiayaan terorisme dan kejahatan perbankan. d. Pemeriksaan bank.

Sementara itu dalam Pasal 8 Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa Keuangan (OJK) disebutkan untuk melaksanakan tugas dan pengaturan dalam mejalankan perannya sebagai dimaksud dalam pasal 6, OJK mempunyai wewenang sebagai berikut:

a. Menetapkan peraturan pelaksanaan.

e. Menetapkan kebijakan mengenai pelaksanaan tugas Otoritas Jasa Keuangan.

f. Menetapkan peraturan mengenai tata cara penetapan perintah tertulis terhadap Lembaga Jasa Keuangan dan pihak tertentu.

g. Menetapkan peraturan mengenai tata cara penetapan pengelola statuter pada Lembaga Jasa Keuangan.

h. Menetapkan struktur organisasi dan infrastruktur, serta mengelola, memelihara, dan menatausahakan kekayaan dan kewajiban.

i. Menetapkan peraturan mengenai tata cara pengenaan sanksi sesuai dengan ketentuan peraturan perundang-undangan di sektor jasa keuangan.

Ditambah pada Pasal 9 Undang-undang Nomor 21 Tahun 2011 Tentang Otoritas Jasa (OJK) untuk melaksanakan tugas pengawasannya sebagaimana dalam Pasal 6, Otoritas Jasa Keuangan mempunyai wewenang sebagai berikut:

a. Menetapkan kebijakan operasional pengawasan terhadap kegiatan jasa keuangan.

b. Mengawasi pelaksanaan tugas pengawasan yang dilaksanakan oleh Kepala Eksekutif.

d. Memberikan perintah tertulis kepada Lembaga Jasa Keuangan dan/atau pihak tertentu.

e. Melakukan penunjukan pengelola statuter. f. Menetapkan penggunaan pengelola statuter.

g. Menetapkan sanksi administratif terhadap pihak yang melakukan pelanggaran terhadap peraturan perundang-undangan di sektor jasa keuangan.

h. Memberikan dan/atau mencabut sebagai berikut: (1) Izin usaha, (2) Izin orang perseorangan, (3) Efektifnya pernyataan pendaftaran, (4) Surat tanda terdaftar, (5) Persetujuan melakukan kegiatan usaha, (6) Pengesahan, (7) Persetujuan atau penetapan pembubaran, (8) Penetapan lain, sebagaimana dimaksud dalam peraturan perundang- undangan di sektor jasa keuangan.

Tugas pengaturan sebagai mana dimaksud dalam Pasal 6 Undang-udang Nomor 21 Tahun 2011 tentang OJK dilaksanakan oleh dewan Komisioner OJK, Peraturan Dewan Komisioner, dan/atau Keputusan Dewan Komisioner. Berdasarkan UU OJK, selaku pimpinan OJK anggota Dewan Komisioner memiliki tugas sebagai berikut:

a. Menetapkan struktur organisasi, tugas pokok dan fungsi, rancang bangun infrastruktur dan teknologi informasi, sistem sumber daya manusia, dan standar prosedur operasional.

e. Menetapkan hal lain yang dioerlukan dalam rangka pengalihan fungsi, tugas dan wewenang pengaturan dan pengawasan kegiatan jasa keuangan dan badan pengawas pasar modal dan lembaga keuangan ke Otoritas Jasa Keuangan.

Sejalan dengan prinsip-prinsip tata kelola dan asas-asas di atas, Otoritas Jasa Keuangan harus memiliki struktur dengan prinsip “checks and

balances”. Hal ini diwujudkan dengan melakukan pemisahan yang jelas

antara fungsi, tugas, dan wewenang pengaturan dan pengawasan.

Fungsi, tugas, dan wewenang pengaturan serta pengawasan dilakukan oleh Dewan Komisioner melalui pembagian tugas yang jelas demi pencapaian tujuan Otoritas Jasa Keuangan. Tugas anggota dewan komisioner meliputi bidang tugas terkait kode etik, pengawasan internal melalui mekanisme dewan audit, edukasi dan perlindungan konsumen, serta fungsi, tugas, dan wewenang pengawasan untuk sektor Perbankan, Pasar Modal, Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya (Joyosumarto, 2012: 3).

C. LEMBAGA PERBANKAN 1. Pengertian Bank

Apabila dilihat dari terminologinya, kata “bank” berasal dari

pinjaman-pinjaman melakukan usahanya tersebut dengan duduk di bangku-bangku di halaman pasar (Fuady, 1999: 13).

Pengertian bank secara otentik telah dirumuskan di dalam Undang-undang Nomor 14 Tahun 1967 tentang pokok-pokok Perbankan dan Undang-undang Perbankan yang telah diubah, yaitu Undang-undang No. 10 Tahun 1998. Menurut Undang-undang No. 10 Tahun 1998 bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan giro, tabungan dan deposito. Kemudian banyak juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya. Disamping itu, bank juga dikenal sebagai tempat menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya (Kasmir, 2009: 25).

dari masyarakat luas yang dikenal dengan istilah di dunia perbankan adalah funding. Pengertian menghimpun dana maksudnya adalah mengumpulkan atau mencari dana dengan cara membeli dari masyarakat luas.

Pembelian dana dari masyarakat ini dilakukan oleh bank dengan cara memasang produk-produknya sebagai strategi agar masyarakat mau menananamkan dananya dalam bentuk simpanan. Jenis simpanan yang dapat dipilih oleh masyarakat adalah sperti giro, tabungan, sertifikat deposito dan deposito berjangka (Kasmir, 2009: 26).

2. Asas Perbankan

Mengenai asas perbankan yang dianut di Indonesia dapat diketahui dari ketentuan Pasal 2 Undang-undang Perbankan No. 7 Tahun 1992 yang mengemukan bahwa, Perbankan Indonesia dalam melakukan usahnya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Menurut penjelasan resminya yang dimaksudkan dengan demokrasi ekonomi adalah demokrasi berdasrkan Pancasila dan Undang-undang Dasar 1945 (Putri, 2008: 24).

dan wewenangnya masing-masing secara cermat, teleti, dan professional sehingga memperoleh kepercayaan masyarakat. Selain itu, bank dalam membuat kebijakan dan menjalankan kegiatan usahanya harus selalu mematuhi seluruh peraturan perundang-undangan yang berlaku secara konsisten dengan didasari oleh itikad baik. Kepercayaan masyarakat merupakan kata utama bagi berkembangnya atau tidaknya suatu bank, dalam arti tanpa adanya kepercyaan dari masyarakat suatu bank tidak akan mampu menjalankan kegiatan usahanya (Hermansyah, 2007: 19, 20).

3. Fungsi Perbankan

Fungsi perbankan dapat dilihat dalam ketentuan Pasal 3 Undang-undang Perbankan No. 7 Tahun 1992 yang merumuskan fungsi utama perbakan Indonesia adalah sebagai penghimpun dana masyarakat. Dari Pasal tersebut dapat ditarik kesimpulan bahwa fungsi bank dalam sistem hukum perbankan di Indonesia sebagai intermediary bagi masyarakat yang

surplus dana dan masyarakat yang kekurangan dana. Penghimpunan dana masyarakat yang dilakukan oleh bank berdasarkan pasal tersebut

dinamakan “ simpanan”, Sedangkan penyalurannya kembali dari bank kepada masyarakat dinamakan “kredit”. Kesimpulan ini mengandung konsep dasar dari sistem perbankan bahwa dana dari masyarakat yang

ditempatkan pada perbankan disebut “simpanan”, tetapi dana bank yang

4. Tujuan Perbankan

Kehadiran bank sebagai suatu badan usaha tidak semata-mata bertujuan bisnis, namum ada misi lain, yakni peningkatan kesejahteraan masyarakat pada umumnya.

Secara lengkap mengenai hal ini diatur dalam ketentuan Pasal 4 Undang-undang Perbankan Nomor 7 Tahun 1992 yang merumuskan perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak (Sembiring, 2000: 8).

5. Jenis-jenis Bank

Dalam praktiknya perbankan di Indonesia saat ini terdapat beberapa jenis perbankan seperti diatur dalam undang-undang perbankan. Jika kita melihat jenis perbankan sebelum keluar Undang-undang Perbankan Nomor 10 Tahun 1998 dengan sebelumnya yaitu Undang-undang No. 14 Tahun 1967, maka terdapat beberapa perbedaan. Namun kegiatan utamanya atau pokok bank sebagai lembaga keuangan yang menghimpun dana dari masyarakat dan menyalurkan dana tidak berbeda dengan satu sama lainnya (Kasmir, 2004: 18).

jangkauan wilayah operasinya. Sedangkan kepemilikan perusahaan dilihat dari segi kepemilikan sahamnya.

Perberbedaan lainnya adalah dapat dilihat dari segi siapa nasabah yang mereka layani apakah masyarakat luas atau masyarakat lokasi tertentu. Jenis perbankan juga di bagi ke dalam bagaimana caranya menetukan harga jual dan harga beli atau dengan kata lain cara mencari keuntungan.

Adapun jenis perbankan jika dilihat dari berbagai segi antara lain : a. Dilihat dari segi fungsinya

Menurut Undang-undang Pokok Perbankan Nomor 14 Tahun 1967 jenis perbankan menurut fungsinya terdiri dari : (1) Bank Umum; (2) Bank Pembangunan; (3) Bank Tabungan; (4) Bank Pasar; (5) Bank Desa; (6) Lumbung Desa; (7) Bank Pegawai.

Namun setelah keluar UU pokok Perbankan Nomor 7 Tahun 1992 dan ditegaskan lagi dengan dikeluarnya Undang-undang RI. Nomor 10 Tahun 1998 maka jenis perbankan berdasarkan fungsinya terdiri dari : a) Bank umum

b) Bank Perkreditan Rakyat

Pengertian Bank Umum dan Bank Perkreditan Rakyat sesuai dengan Undang-undang Nomor 10 tahun 1998 adalah sebagai berikut: a) Bank Umum

Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syari’ah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan yang ada. Begitu pula dengan wilayah operasinya dapat dilakukan diseluruh wilayah Indonesia, bahkan keluar negeri (cabang). Bank umum sering disebut komersil (commercial Bank).

b) Bank Perkreditan Rakyat (BPR)

Bank Perkreditan Rakyat adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syari’ah. Dalam kegiatannya BPR tidak memberikan jasa dalam lalu lintas pembayaran. Artinya jasa-jasa perbankan yang ditawarkan BPR jauh lebih sempit jika dibandingkan dengan kegiatan atau jasa bank umum (Kasmir, 2004: 19,20).

b. Dilihat dari segi kepemilikannya

bersangkutan. Jenis Bank dilihat dari segi kepemilikannya sebagai berikut:

1) Bank milik pemerintah

Merupakan Bank yang akte pendirian maupun modal bank ini sepenuhnya dimiliki oleh pemerintah Indonesia, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula. Contoh bank-bank milik pemerintah Indonesia antara lain, Bank Negara Indonesia 46 (BNI), Bank Rakyat Indonesia (BRI), Bank tabungan Negara (BTN), Bank Mandiri.

Kemudian Bank Pemerintah Daerah (BPD) terdapat di daerah ditingkat I dan tingkat II masing-masing provinsi. Modal BPD sepenuhnya dimilki Pemda masing-masing. Contoh :BPD DKI Jakarta, BPD Jawa Barat, BPD Jawa Tengah, BPD DI. Yogyakarta, BPD Jawa timur, dll. (Kasmir, 2004: 20).

2) Bank milik swasta nasional

3) Bank milik koperasi

Merupakan bank yang kepemilikan saham-sahamnya dimilki oleh perusahaan yang berbadan hukum koperasi. Contoh bank jenis ini adalah Bank Umum Koperasi Indonesia (BUKOPIN).

4) Bank milik asing

Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik swasta asing maupun pemerintah asing. Kepemilikannya pun jelas dimiliki oleh pihak asing luar negeri. Contoh: ABN AMRO Bank, America Express Bank, Bank of America.

5) Bank milik campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan saham secara mayoritas dipegang oleh warga Negara Indonesia. Contoh: Bank Ficonesia, Bank Sakura Swadarma, Mitsubisi Buana Bank.

c. Dilihat dari segi status

Dilihat dari segi kemampuannya melayani masyarakat, bank umum dapat dibagi menjadi dua jenis. Pembagian jenis ini disebut juga pembagian berdasarkan kedudukan atau status bank tersebut.

1) Bank devisa

Merupakan bank yang dapat melaksanakan transaksi keluar negeri atau berhubungan dengan mata uang asing secara keseluruhan, misalnya transfer keluar negeri, inkaso keluar negeri, trevellers chaque, pembukaan dan pembayaran letter of credit dan transaksi lainnya. Persyaratan untuk menjadi bank devisa ini ditentukan oleh Bank Indonesia.

2) Bank non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa. Jadi bank non devisa merupakan kebalikan dari pada bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas Negara.

d. Dilihat dari segi cara menentukan harga

Jenis bank dapat dilihat dari segi atau caranya dalam menentukan harga, baik harga jual maupun harga beli terbagi dalam 2 kelompok yaitu:

1) Bank yang berdasarkan prinsip konvensional (barat)

menentukan harga kepada nasabahnya, bank yang berdasarkan prensip konvensional menggunakan dua metode yaitu:

a) Menetapkan bunga sebagai harga, untuk produk simpanan sperti giro, tabungan maupun deposito. Demikian pula harga produk untuk untuk pinjaman (kredit) juga ditentukan berdasarkan dengan tingkat suku bunga tertentu. Penentuan harga ini dikenal dengan istilah Spread Based.

b) Untuk jasa-jasa bank lainnya pihak perbankan konvensional menggunakan atau menerapkan berbagai biaya-biaya dalam nominal atau porsentase tertentu. Sistem pengenaan biaya ini dikenal dengan istilah Fee Basedd.

2) Bank berdasarkan prinsip islam (Syari’ah)

Bank berdasarkan prinsip syariah belum lama berkembang di Indonesia. Namun diluar negeri terutama dinegara-negara timur tengah sperti mesir atau pakistan bank berdasarkan prinsip syariah sudah berkembang pesat sejak lama.