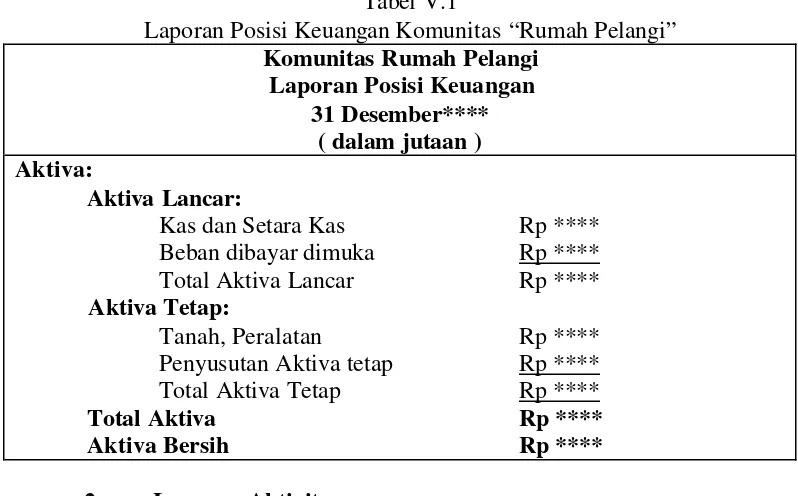

ANALISIS KESESUAIAN LAPORAN KEUANGAN PADA KOMUNITAS “ RUMAH PELANGI ” DENGAN PERNYATAAN STANDAR AKUNTANSI KEUANGAN (PSAK) No. 45 Skripsi

Teks penuh

Gambar

Dokumen terkait

[r]

[r]

Secara parsial, Penerapan Standar Akuntansi Pemerintahan dan Kompetensi Sumber Daya Manusia berpengaruh sigifikan terhadap Kualitas Laporan Keuangan Pemerintah Kota Medan,

Klasifikasi ekuitas pada laporan keuangan RSUD Pandan Arang Boyolali tidak menyajikan ekuitas terikat temporer dan ekuitas terikat permanen, karena sumber daya yang dimiliki

Berdasarkan hasil analsis data dapat disimpulkan bahwa laporan keuangan Masjid Al-Iman Bukit Tinggi belum sesuai dengan standar yang berlaku yaitu Pernyataan

Jika timbul kemungkinan besar bahwa diperlukan arus keluar sumber daya untuk menyelesaikan suatu unsur yang sebelumnya diklasifikasikan sebagai kewajiban kontinjensi, maka

Akun lainnya yang ada sebelum reklasifikasi dan tidak ada tetapi dijabarkan setelah direklasifikasi seperti beban pokok pendapatan, sebelum reklasifikasi akun tersebut

Jika timbul kemungkinan besar bahwa diperlukan arus keluar sumber daya untuk menyelesaikan suatu unsur yang sebelumnya diklasifikasikan sebagai kewajiban kontinjensi, maka