i

EVALUASI SISTEM PENGENDALIAN INTERNAL

ATAS PERSEDIAAN BARANG DAGANGAN DI TOKO

SAHABAT YOGYAKARTA

Skripsi

Ditulis Oleh :

Nama : Fitriani Mutohharoh Nomor Mahasiswa : 144215213

Jurusan : Akuntansi

Bidang Konsentrasi : Sistem Pengendalian Internal

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA

YOGYAKARTA

2018

STIE

Widya Wiwaha

ii

EVALUASI SISTEM PENGENDALIAN INTERNAL ATAS

PERSEDIAAN BARANGAN DAGANGAN DI TOKO SAHABAT

YOGYAKARTA

Skripsi

Ditulis Dan Diajukan Untuk Memenuhi Syarat Ujian Akhir Guna Memperoleh Gelar Sarjana Strata-1 Di Program Studi Akuntansi

Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha

Ditulis Oleh :

Nama : Fitriani Mutohharoh Nomor Mahasiswa : 144215213

Jurusan : Akuntansi

Bidang Konsentrasi : Sistem Pengendalian Internal

SEKOLAH TINGGI ILMU EKONOMI WIDYA WIWAHA

YOGYAKARTA

2018

STIE

Widya

Wiwaha

Jangan

iii

LEMBAR PERNYATAAN

Yang bertanda tangan dibawah ini :

Nama : Fitriani Mutohharoh Nomor Mahasiswa : 144215213

Jurusan : Akuntansi

Bidang Konsentrasi : Sistem Pengendalian Internal

Dengan ini saya menyatakan bahwa dalam skripsi yang berjudul Evaluasi Sistem Pengendalian Internal Atas Persediaan Barang Dagangan Di Toko Sahabat Yogyakarta yang dibimbing oleh Dra.Sulastiningsih,M.SI adalah benar merupakan hasil karya sendiri dan bukan merupakan jiplakan dari hasil karya orang lain. Apabila kemudian hari terbukti bahwa pernyataan ini tidak benar saya sanggup menerima hukuman atau sanksi apapun sesuai peraturan yang berlaku.

Demikian pernyataan ini saya buat dengan sebenar-benarnya dan saya ucapkan terima kasih.

Yogyakarta,27 Februari 2018 Peneliti

Fitriani Mutohharoh

STIE

Widya

Wiwaha

Jangan

iv

LEMBAR PERSETUJUAN SKRIPSI

Yang bertanda tangan di bawah ini : Nama :Fitriani Mutohharoh Nomor Mahasiswa :144215213

Jurusan :Akuntansi

Bidang Konsentrasi :Sistem Pengendalian Internal

Judul skripsi : Evaluasi Sistem Pengendalian Internal Atas Persediaan Barang Dagangan Di Toko Sahabat Yogyakarta

Telah diperiksa dan disetujui untuk diajukan dan disajikan dalam sidang ujian skripsi Sarjana tanggal

Yogyakarta, 27 Februari 2018 Telah di setujui dan disahkan oleh

Dosen Pembimbing Dra.Sulastiningsih,M.SI

STIE

Widya

Wiwaha

Jangan

v

HALAMAN PENGESAHAN UJIAN

Telah dipertahankan/ diujikan dan disahkan untuk memenuhi syarat guna memperoleh gelar Sarjana Strata-1 program studi Akuntansi Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha

Nama : Fitriani Mutohharoh Nomor Mahasiswa : 144215213

Program Studi : Akuntansi

Bidang Konsentrasi : Sistem Pengendalian Internal Yogyakarta, Disahkan oleh Penguji / Pembimbing skripsi

Penguji 1 : Penguji 2 :

Mengetahui

Ketua STIE Widya Wiwaha Drs.Muhammad Subkhan,MM

STIE

Widya

Wiwaha

Jangan

vi

ABSTRAK

Penelitian yang berjudul evaluasi sistem pengendalian in ternal atas persediaan barang dagangandi Toko Sahabat Yogyakarta ini menggunakan jenis penelitian deskriptif kualitatif, sedangkan yang menjadi fokus penelitian adalah sistem pengendalian internal atas persediaan barang dagangan. Tahapan analisis data dalam penelitian ini yaitu mendiskripsikan implementasi sistem pengendalian internal dan mengevaluasi efektivitas sistem pengendalian internal atas persediaan barang dagangan pada Toko Sahabat Yogyakarta. Dari hasil penelitian disimpulkan bahwa pengendalian internal atas persediaan barang dagangan pada Toko Sahabat Yogyakarta belum dilakukan dengan efektif, dimana tidak digunakannya kartu stock di gudang. Sebaiknya Toko Sahabat Yogyakarta menggunakan kartu stock dalam upaya pengendalian persediaan.

Kata Kunci : Pengendalian Internal, PersediaanBarang Dagangan

STIE

Widya

Wiwaha

Jangan

vii

KATA PENGANTAR Bismillahirrohmanirrokhim

Dengan mengucapkan puji dan syukur atas kehadirat ALLAH SWT yang senantiasa melimpahkan berkat rahmat-Nya, sehingga penulisan skripsi yang berjudul Evaluasi Sistem Pengendalian Internal Atas Persediaan Barang Dagangan Di Toko Sahabat Yogyakarta dapat diselesaikan. Penulisan skripsi ini bertujuan untuk memenuhi salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi jurusan akuntansi di Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha. Saya mengucapkan terima kasih kepada semua pihak yang telah membantu sehingga saya dapat menyelesaikan skripsi ini. Ucapan terima kasih ini peneliti sampaikan kepada :

1. Bapak Trubusdan Bu Partiyah selaku kedua orang tua yang senantiasa mendampingi dari kecil hingga dewasa dan memberikan kasih sayang, semangat, doa, dan pendidikan yang tidak terhitung nilainya.

2. M.Hafizh Athtahir yang selalu memberikan semangat, doa dan dukungannya.

3. Ibu Dra.Sulastiningsih,M.SI. selaku dosen pembimbing materi dan teknis yang telah meluangkan waktu ditengah kesibukannya untuk memberikan bimbingan dan arahan dalam penulisan skripsi ini.

4. Bapak Drs.Muhammad Subkhan,MM selaku ketua Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha.

5. Ibu Khoirunisa Cahya Firdarini, SE, M.Si selaku ketua jurusan Akuntansi. 6. Bapak Daliman selaku pemilik Toko Sahabat Yogyakarta.

7. Bapak dan Ibu dosen beserta staff Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha Yogyakarta.

8. Teman-teman kelas Akuntansi angkatan 2014 khususnya kepada Nursita Rini, Siti Deka Nurlail, Rutin Sri Rahayu, Risti Nariswari, Elsa Widianawati, Eli Rapih yang selalu memberikan semangat dan dukungannya selama ini.

STIE

Widya

Wiwaha

Jangan

viii

Saya menyadari bahwa skripsi ini masih belum sempurna, untuk itu sayamengharapkan saran yang membangun untuk kesempurnaan skripsi ini. Harapan saya semoga penulisan skripsi ini dapat diterima dan bermanfaat dengan baik.

Yogyakarta,27 Februari 2018 Saya

Fitriani Mutohharoh

STIE

Widya

Wiwaha

Jangan

ix

DAFTAR ISI

Halaman judul...i

Halaman sampul depan skripsi...ii

Halaman pernyataan ...iii

Halaman persetujuan skripsi...iv

Halaman pengesahan ujian...v

Abstrak ...vi

BAB I PENDAHULUAN 1.1Latar belakang masalah...1

1.2Rumusan masalah...5

1.3Batasan masalah...5

1.4Pertanyaan penelitian...5

1.5Tujuan penelitian...6

1.6Manfaat penelitian...6

BAB II KAJIAN PUSTAKA 2.1 Hasil penelitian terdahulu...8

2.2 Landasan teori...12

2.2.1 Definisi persediaan...13

2.2.2 Fungsi persediaan...15

2.2.3 Biaya persediaan...16

2.2.4 Jenis-jenis persediaan...18

2.2.5 Metode pencatatan persediaan...20

2.2.6 Metode penilaian persediaan...24

2.2.7 Pengertian sistem pengendalian internal...25

2.2.8 Fungsi pengendalian internal...29

2.2.9 Tujuan Sistem pengendalian internal...29

2.2.10 Elemen-elemen sistem pengendalian internal...35

STIE

Widya

Wiwaha

Jangan

x

2.2.11 Efektivitas...39

2.2.12 Sistem pengendalian internal persediaan...40

2.2.13 Prosedur dalam sistem persediaan...40

2.2.14 Bagan alir (Flowchart)...45

2.2.15 Elemen-elemen sistem pengendalian internal persediaan...50

BAB III METODA PENELITIAN 3.1 Lokasi penelitian...53

3.2 Sumber dan jenis data yang digunakan...53

3.3 Analisa data...56

BAB IV ANALISIS DAN PEMBAHASAN 4.1 Gambaran umum Toko Sahabat Yogyakarta...59

4.1.1 sejarah singkat Toko Sahabat Yogyakarta...59

4.1.2 Struktur organisasi...60

4.2 Jenis-jenis persediaan barangan dagangan di Toko Sahabat Yogyakarta...63

4.3 Sistem pengendalian internal atas persediaan barang dagangan di Toko Sahabat Yogyakarta...65

4.4 Prosedur pengendalian internal atas persediaan barang dagangan Toko Sahabat Yogyakarta...75

4.5 Analisis sistem pengendalian internal atas persediaan barang dagangan di Toko Sahabat Yogyakarta...77

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan...87

5.2 Saran...89

Daftar pustaka...91

Lampiran...96

STIE

Widya

Wiwaha

Jangan

xi

DAFTAR TABEL Tabel

2.1 Penelitian terdahulu...8 4.1 Jenis barang dagangan...63 4.2 Penilaian efektivitas sistem pengendalian internal persediaan barang dagangan...84

STIE

Widya

Wiwaha

Jangan

xii

DAFTAR GAMBAR Gambar

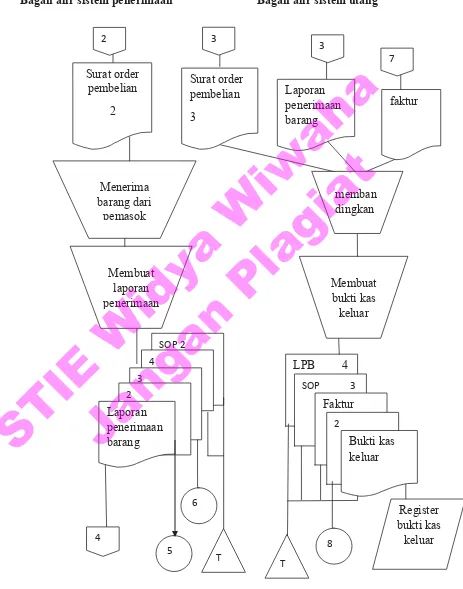

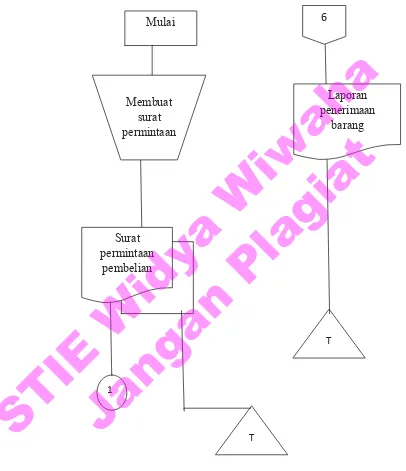

2.1 Bagan alir sistem pembelian barang persediaan...46

2.2 Bagan alir sistem penerimaan dan bagan alir sistem utang...47

2.3 Bagan alir bagian gudang...48

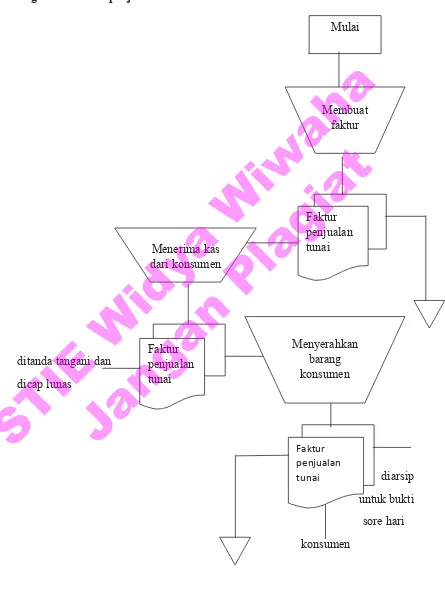

2.4 Bagan alir sistem penjualan...49

4.1 Struktur organisasi Toko Sahabat Yogyakarta...61

STIE

Widya

Wiwaha

Jangan

xiii

DAFTAR LAMPIRAN Lampiran

1. Struktur organisasi Toko Sahabat Yogyakarta...94

2. Daftar pertanyaan wawancara...95

3. Toko Sahabat Yogyakarta...97

4. Jumlah stok barang dagangan...98

5. Proses wawancara...99

STIE

Widya

Wiwaha

Jangan

i

STIE

Widya

Wiwaha

Jangan

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Persaingan dunia usaha pada era globalisasi menuntut pengusaha untuk melakukan efisiensi dan efektivitas dalam pengelolaan usahanya untuk dapat terus memperoleh laba yang maksimal dalam rangka mempertahankan kelanjutan hidupnya, memajukan dan mengembangkan usahanya ke tingkat yang lebih tinggi lagi. Untuk mengembangkan usaha tersebut perusahaan harus mempunyai modal kerja yang cukup.

Menurut Muslich (2000:143) modal kerja memiliki beberapa arti penting bagi perusahaan. Pertama modal kerja menunjukan besarnya investasi yang dilakukan perusahaan dalam aktiva lancar dan klaim atas perusahaan yang diwakili oleh hutang lancar. Kedua, investasi dalam aktiva likuid, piutang dan persediaan barang adalah sensitif terhadap tingkat produksi dan penjualan. Menurut Sawi (2003:129) modal kerja adalah aktiva lancar yang digunakan untuk membiayai kegiatan operasional sehari-hari, misalnya untuk pembelian persediaan yang meliputi bahan baku. Menurut Sawir (2005:154) modal kerja adalah keseluruhan aktiva lancar yang dimiliki oleh perusahaan atau dapat pula dimaksudkan sebagai dana yang harus tersedia untuk membiayai kegiatan operasional perusahaan sehari-hari.

Menurut Sutrisno (2009:101) modal kerja merupakan salah satu unsur aktiva yang sangat penting dalam perusahaan karena tanpa modal kerja perusahaan tidak dapat memenuhi kebutuhan untuk menjalankan aktivitasnya.

STIE

Widya

Wiwaha

Jangan

2

Tanpa adanya persediaan perusahaan akan mengalami hambatan setiap harinya.

Persediaan adalah barang dagangan yang dibeli kemudian disimpan untuk dijual dalam periode usaha tertentu, atau persediaan barang-barang yang masih dalam proses atau pengerjaan produksi, atau persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi. Persediaan merupakan bagian aktiva lancar yang menjadi sumber penghasilan atas barang yang tersedia untuk dijual khususnya perusahaan trading dan distribusi, manufaktur. Hal inilah yang membuat persediaan barang dagang menjadi prioritas untuk menjadi fokus dalam efektivitas dan efisiensi. Dalam persediaan tentunya diperlukan manajemen persediaan untuk mengatur persediaan.

Manajemen persediaan memegang peranan penting dalam penetapan besarnya persediaan. Pengelompokan suatu jenis barang dagang berdasarkan kriteria atas barang dagang yang fast moving (laris atas permintaan

konsumen) dan slow moving (yang tingkat penjualannya rendah) diperlukan

pengendalian internal yang baik untuk mengawasi persediaan tersebut. Kuantitas dan jenis persediaan yang cukup harus dipertahankan untuk memenuhi permintaan konsumen, tapi dari sisi lain harus diperhitungkan juga biaya yang timbul akibat dari penyimpanan persediaan. Agar dapat stabil harus dapat menetapkan jenis atau item barang yang dibutuhkan untuk dapat menentukan jumlah minimal persediaan perusahaan dalam suatu periode tertentu.

STIE

Widya

Wiwaha

Jangan

3

Kuantitas dan jenis persediaan yang disimpan terlalu banyak akan memperbesar biaya penyimpanan dan pemeliharaan persediaan. Sebaliknya jika persediaan terlalu kecil dikhawatirkan tidak mampu memenuhi permintaan konsumen. Maka tingkat persediaan harus dijaga agar tidak terlalu tinggi dan juga tidak terlalu rendah. Keseimbangan persediaan akan berjalan baik dengan adanya sistem pengendalian internal yang baik pula.

Sistem pengendalian internal menurut Mulyadi (2010:163) adalah suatu perencanaan yang terdiri dari struktur organisasi, metode dan ukuran-ukuran untuk menjaga dan mengarahkan jalan perusahaan agar bergerak sesuai dengan tujuan dan program perusahaan dan mendorong efisiensi serta dipatuhinya kebijakan. Menurut Krismiaji (2010:218) pengendalian internal

(internal control) adalah rencana organisasi dan metode yang digunakan untuk

menjaga atau melindungi aktiva dan menghasilkan informasi yang akurat dan dapat dipercaya. Sistem pengendalian internal persediaan barangan adalah suatu sistem yang digunakan dalam sebuah perusahaan untuk mengatur dan mengendalikan atas semua barang-barang yang keluar untuk dijual dan barang yang masuk. Sistem pengendalian internal memiliki elemen-elemen yang perlu diperhatikan.

Elemen-elemen sistem pengendalian internal menurut Widjaja (2010:196) terdiri dari lingkungan pengendalian (control environtment), aktivitas

pengendalian (control activities), pengukuran resiko (risk assesment), sistem

informasi dan komunikasi (information and comunication system), dan

STIE

Widya

Wiwaha

Jangan

4

pemantauan (monitoring). Pengendalian internal pada Toko Sahabat

Yogyakarta cukup mendukung operasional perusahaan.

Toko Sahabat Yogyakarta adalah perusahaan dagang yang menjual makanan seperti makanan kecil, minuman, dan bahan pokok lainnya yang berlokasi di jalan Sidokarto, Godean, Sleman. Pelanggannya meliputi seluruh wilayah godean. Perusahaan belum memiliki prosedur pengelolaan persediaan yang baku. Tanpa adanya prosedur yang cukup baik maka belum tercipta efektivitas dalam pengelolaannya dan berpotensi menimbulkan penyimpangan.

Pengendalian internal akan persediaan barang dagangan merupakan hal yang penting mengingat arti penting persediaan barang dagangan bagi suatu perusahaan dagang. Kesuksesan perusahaan dipengaruhi oleh baik atau buruknya pengawasan atas persediaan barang dagang yang dimiliki namun terkadang perusahaan tidak menyadarinya. Meskipun pengendalian internal telah dirancang, namun pada praktiknya tidak dilakukan secara konsisten.

Mulyani (2010:298) berasumsi bahwa penanganan persediaan barang dagangan tidak akan berjalan dengan baik tanpa adanya pengendalian internal. Hal tersebut dapat dilihat dari hasil kesimpulan penelitiannya yang dilakukan di PT.Grokindo. Asumsi yang sama juga diungkapkan oleh Nurmalisa (2009:312) bahwa pengendalian internal barang dagangan harus ditangani dengan baik, serta harus terus dipantau agar fungsinya tetap efektif.

Nurjanah (2013:297) menyatakan hasil penelitian yang dilakukannya pada Toko Wulan Salatiga dan mengungkapkan kesimpulan bahwa sistem

STIE

Widya

Wiwaha

Jangan

5

pengendalian internal yang dilakukan pada Toko Wulan Salatiga tersebut sudah diterapkan, namun masih dalam bentuk yang sederhana dan kurang efektif. Hal yang sama pun diungkapkan oleh Handayani (2014:198) yang meneliti pengendalian internal persediaan pada Toko Kesongo Tuntang, masih banyak terdapat kekurangan pada sistem pengendalian internal persediaan yang terdapat pada toko tersebut.

Pengendalian atas persediaan barang dagangan harus benar-benar dijalankan dengan baik agar berjalan dengan efektif dapat melakukan pengendalian atas persediaan barang dagangan. Berdasarkan uraian pada latar

belakang diatas, maka penelitian ini berjudul “Evaluasi sistem pengendalian

internal atas persediaan barang dagangan di Toko Sahabat Yogyakarta”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dipaparkan, maka rumusan masalahnya adalah sistem pengendalian internal atas persediaan barang dagangan pada Toko Sahabat Yogyakarta belum berjalan dengan efektif.

1.3 Batasan Masalah

Menyadari luasnya ruang lingkup penelitian, maka penelitian ini dibatasi pada masalah sistem pengendalian internal atas persediaan barang dagangan terhadap barang dagangan jenis makanan kecil atau snak pada Toko Sahabat Yogyakarta

1.4 Pertanyaan Penelitian

Berdasarkan rumusan masalah diatas, maka pertanyaan penelitiannya adalah :

STIE

Widya

Wiwaha

Jangan

6

1. Bagaimana implementasi sistem pengendalian internal atas persediaan barang dagangan di Toko Sahabat Yogyakarta?

2. Apakah sistem pengendalian intenal atas persediaan barang dagangan di Toko Sahabat Yogyakarta sudah berjalan secara efektif?

1.5 Tujuan Penelitian

Tujuan dari penelitian ini adalah :

a. Untuk mendiskripsikan implementasi sistem pengendalian internal atas persediaan barangan dagang di Toko Sahabat Yogyakarta. b. Untuk mengevaluasi efektivitas sistem pengendalian internal atas

persediaan barang dagangan di Toko Sahabat Yogyakarta.

1.6 Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah sebagai berikut: a. Manfaat teoritis

Hasil penelitian ini secara teoritis diharapkan dapat memberikan sumbangan pemikiran dalam memperkaya wawasan konsep praktek pengendalian internal terutama pada persediaan barang dagangan.

b. Manfaat praktis

Hasil penelitian ini secara praktis diharapkan dapat menyumbangkan pemikiran terhadap pemecahan masalah yang berkaitan dengan masalah persediaan barang dagangan. Memberikan kontribusi untuk managemen pada Toko Sahabat

STIE

Widya

Wiwaha

Jangan

7

Yogyakarta. Selanjutnya hasil penelitian ini diharapkan menjadi acuan bagi penyusun program pemecahan masalah persediaan

STIE

Widya

Wiwaha

Jangan

8

BAB II

KAJIAN PUSTAKA

2.1 Hasil Penelitian Terdahulu

Berikut ini ringkasan hasil penelitian terdahulu yang terkait dengan penelitian yang sedang dilakukan adalah sebagai berikut :

Tabel 2.1 Penelitian Terdahulu

No Peneliti Judul Penelitian Hasil 1. Rapina dan

Leo (2011)

Peranan sistem pengendalian internal dalam meningkatkan efektifitas dan efisiensi kegiatan operasional pada siklus persediaan dan pergudangan

Kegiatan operasional dalam siklus persediaan dan pergudangan pada PT.Ultrajaya Milk Industri dan

Trading Company,Tbk sudah efektif

9

persediaan barang dagang di CV. Kamandatu

Palembang

Dari hasil penelitian yang telah dilakukan dan pembahasan maka dapat diambil kesimpulan sebagai berikut : prosedur pengendalian intern persediaan barang dagang pada CV. Kamandatu sudah efektif, belum adanya kepatuhan karyawan CV. Kamandatu dalam menjalankan prosedur pengendalian intern persediaan barang dagang yang telah ditetapkan CV. Kamandatu

3. Nurjanah Siti (2013)

Analisis sistem pengendalian

internal persediaan pada toko Wulan Salatiga

Kesimpulan dari penelitian ini adalah struktur organisasi di Toko Wulan Salatiga sudah bagus karena sudah ada pemisahan yang jelas antara tugas dan kewajiban dari setiap bagiannya. Bagian persediaan dan bagian akuntansi adalah bagian yang memiliki resiko paling besar untuk melakukan kesalahan dalam melakukan tugasnya. Tidak adanya perhitungan fisik, jumlah dan kualitas barang yang dikirimkan oleh pemasok

STIE

Widya

Wiwaha

Jangan

10

sebelum barang tersebut masuk gudang. Tidak adanya kegiatan stok

opname yang seharusnya dilakukan

oleh pemilik toko sehingga pemilik toko tidak tahu pasti apakah jumlah persediaan yang tercatat sesuai dengan fisik persediaan tersebut atau tidak. Kurangnya dokumen-dokumen yang seharusnya digunakan dalam sistem pembelian barang persediaan. Tidak ada aturan baku dalam pemilihan supplier, hal ini memperbesar resiko kemungkinan kesalahan dalam memilih supplier. Untuk pengendalian

persediaan yang terdapat di toko dengan menggunakan CCTV sudah cukup baik, akan tetapi hal tersebut belum maksimal karena CCTV tidak mampu mengendalikan barang persediaan sepenuhnya.

4. Alfons (2015)

Efektivitas pengendalian

internal atas

Pengendalian Internal atas persediaan barang dagang pada PT Orindo Studio belum dilakukan dengan efektif. Hal

STIE

Widya

Wiwaha

Jangan

11

persediaan barang dagang pada PT Orindo Studio

tersebut dapat dilihat dari pemisahan fungsional dalam struktur organisasi namun terdapat rangkap jabatan, adanya kebijakan stockopname secara

rutin setiap bulan dalam menjaga ketersediaan persediaan barang dagang namun tidak didukung oleh penggunaan kartu stock sebagai dasar pengendalian persediaan harian, dan pelaksanaan informasi dan komunikasi dan pemantauan didominasi hanya oleh direktur. Sehingga saat direktur tidak ada, tidak ada lagi yang dapat mengambil keputusan. Prosedur pengelolaan persediaan barang dagang telah dilaksanakan sesuai dengan standarisasi PT Orindo Studio. Setiap aktivitas dilakukan sesuai prosedur, seperti prosedur penjualan dan perhitungan fisik.

5. Ummil

Mu’minin

Analisis pengendalian

Dari penelitian ini menghasilkan bahwa pengendalian internal terhadap

STIE

Widya

Wiwaha

Jangan

12

(2015) internal atas barang dagang (studi kasus di Distributor Centre cabang Bekasi)

persediaan barang dagang belom dilakukan secara efektif. Hal ini dibuktikan dengan tidak adanya pemisahan tugas karyawan yang bisa disebut juga dengan tenaga serabutan yang mengakibatkan penumpukan tugas dan bercampurnya tugas antara karyawan yang satu dengan yang lainnya.

Dari beberapa hasil penelitian di atas, maka dapat digambarkan beberapa persamaan dan perbedaannya. Persamaan penelitian ini dengan hasil penelitian terdahulu adalah pada salah satu variabel yang digunakan dalam membahas pokok permasalahan, yaitu variabel pengendalian internal.

Sedangkan perbedaan antara penelitian ini dengan hasil penelitian terdahulu adalah pada kaitan pembahasan variabel pengendalian internal. Pada penelitian ini kajian lebih difokuskan untuk menjelaskan secara deskriptif sistem pengendalian internal atas persediaan barang dagang. Adanya persamaan dan perbedaan yang terdapat dalam penelitian ini dengan hasil penelitian sebelumnya tentu membawa konsekuensi pada hasil penelitian yang diperoleh.

STIE

Widya

Wiwaha

Jangan

13

2.2 Landasan Teori

2.2.1 Definisi persediaan

Persediaan merupakan suatu komponen yang sangat penting dalam kegiatan operasional, baik untuk perusahaan dagangan maupun untuk perusahaan manufaktur. Tanpa adanya persediaan maka perusahaan dagangan tidak akan dapat beroperasi.Tingginya jumlah persediaan dapat memenuhi semua kebutuhan konsumen, namun jumlah persediaan yang tinggi dapat menghambat kegiatan perusahaan karena sebagian besar dana perusahaan tertanam dalam persediaan dan tidak dapat dilakukan perputaran modal. Namun sebaliknya jika jumlah persediaan terlalu kecil akan membuat perusahaan tidak mampu memenuhi kebutuhan konsumennya. Perusahaan harus dapat memperhitungkan jumlah persediaan yang dimiliki dalam jumlah yang optimum, tidak terlalu banyak dan juga tidak terlalu sedikit karena akan mempengaruhi tingkat keuntungan perusahaan.

Menurut Reeve (2008:452), “Persediaan didefinisikan sebagai aktiva yang

tersedia untuk dijual dalam kegiatan usaha normal dalam proses produksi atau yang dalam perjalanan bentuk bahan atau perlengkapan (supplies) untuk digunakan dalam proses produksi atau pemberian jasa”. Menurut Mulyadi

(2008:197) persediaan terdiri dari persediaan produk jadi, persediaan produk dalam proses, persediaan bahan baku, persediaan bahan penolong, persediaan bahan habis pakai pabrik, persediaan suku cadang.

STIE

Widya

Wiwaha

Jangan

14

Pengertian persediaan menurut Suharli (2006:22) adalah barang yang dibeli untuk dijual lagi sebagai aktivitas utama perusahaan untuk memperoleh pendapatan. Menurut Warren (2005:440) yang telah diterjemahkan oleh Farahmita persediaan adalah barang dagang yang disimpan untuk kemudian dijual lagi dalam operasi bisnis perusahaan dan bahan yang digunakan dalam proses produksi atau yang disimpan untuk tujuan itu. Menurut Mulyadi (2010:214) adalah aktiva yang tersedia untuk dijual dalam kegiatan usaha normal perusahaan, aktiva dalam proses produksi dan atau dalam perjalanan atau dalam bentuk bahan baku atau perlengkapan untuk digunakan dalam proses produksi atau pemberi jasa.

Menurut IAI 14 (2015:14.2) didefinisikan sebagai berikut : “Persediaan adalah

asset : (a) tersedia untuk dijual dalam kegiatan usaha biasa; (b) dalam proses produksi untuk penjualan tersebut; atau (c) dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.” Pengertian lain dalam PSAK 14 (2015:14.2) “Persediaan meliputi barang yang dibeli dan dimiliki

untuk dijual kembali termasuk, sebagai contoh, barang dagangan yang dibeli oleh pengecer untuk dijual kembali, atau pengadaan tanah dan properti lainnya untuk dijual kembali. Persediaan juga meliputi barang jadi yang diproduksi, atau barang dalam penyelesaian yang sedang diproduksi, oleh entitas serta termasuk bahan

serta perlengkapan yang akan digunakan dalam proses produksi.”

Menurut Stice dan Skousen (2009:571), “Persediaan adalah istilah yang

diberikan untuk aktiva yang akan dijual dalam kegiatan normal perusahaan atau

STIE

Widya

Wiwaha

Jangan

15

aktiva yang dimasukkan secara langsung atau tidak langsung ke dalam barang yang akan diproduksi dan kemudian dijual.” Dari beberapa pengertian diatas

dapat disimpulkan bahwa pengertian persediaan adalah barang-barang yang dimiliki untuk dijual kembali atau digunakan dalam proses produksi atau dipakai untuk keperluan non produksi dalam siklus kegiatan normal.

2.2.2 Fungsi Persediaan

Menurut Siagian (2006:162) fungsi persediaan terbagi menjadi empat jenis yaitu :

a. Fungsi pemisahan wilayah. b. Fungsi decoupling.

c. Fungsi penyeimbangan dan permintaan. d. Fungsi penyangga.

Menurut Rangkuti (2004:15) persediaan memiliki beberapa fungsi, diantaranya:

a. Agar dapat memenuhi permintaan yang diantisipasi terjadi. b. Untuk menyeimbangkan produksi dengan distribusi.

c. Untuk memperoleh keuntungan dari potongan kuantitas, karena membeli dalam jumlah yang banyak ada diskon.

d. Untuk hedging dari inflasi dan perubahan harga.

STIE

Widya

Wiwaha

Jangan

16

e. Untuk menghindari kekurangan persediaan yang dapat terjadi karena cuaca, kekurangan pasokan, mutu, dan ketidaktepatan pengiriman.

f. Untuk menjaga kelangsungan operasi dengan cara persediaan dalam proses.

2.2.3 Biaya Persediaan

Persediaan membutuhkan biaya yang tidak sedikit tentunya. Biaya persediaan menjadi penting untuk diperhatikan karena biaya persediaan mempengaruhi tingkat keuntungan yang akan diperoleh perusahaan. Menurut Hansen dan Mowen

(2009:584), “Adapun biaya yang timbul karena persediaan adalah :

1. Biaya penyimpanan, yaitu biaya yang dikeluarkan untuk menyimpan persediaan. Terdiri atas biaya-biaya yang bervariasi langsung dengan kuantitas persediaan. Biaya penyimpanan per periode akan semakin besar apabila kuantitas persediaan semakin banyak. Biaya yang termasuk dalam biaya penyimpanan antara lain :

a. Biaya sewa gudang

b. Biaya administrasi pergudangan c. Gaji pelaksana pergudangan d.

e. Biaya listrik

f. Biaya modal yang tertanam dalam persediaan g. Biaya asuransi

STIE

Widya

Wiwaha

Jangan

17

h. Biaya kerusakan i. Biaya penyusutan

2. Biaya pemesanan, yaitu biaya yang ditanggung perusahaan untuk setiap kali melakukan pemesanan bahan baku. Biaya pemesanan total per periode sama dengan jumlah pemesanan yang dilakukan dalam satu periode dikali biaya per pesanan. Biaya pemesanan dapat meliputi:

a. Pemrosesan pesanan dan biaya ekspedisi b. Upah

c. Biaya telepon

d. Pengeluaran surat menyurat

e. Biaya pengepakan dan penimbangan f. Biaya pemeriksaan (inspeksi) penerimaan

g. Biaya pengiriman ke gudang

3. Biaya penyiapan, yaitu biaya yang diperlukan apabila bahan-bahan tidak dibeli, tetapi diproduksi sendiri. Biaya penyiapan total per periode adalah jumlah penyiapan yang dilakukan dalam satu periode dikali biaya per penyiapan.

4. Biaya kehabisan atau kekurangan bahan, yaitu biaya yang timbul ketika persediaan tidak mencukupi permintaan proses produksi. Biaya kekurangan bahan sulit diukur dalam praktek terutama dalam kenyataan bahwa biaya ini merupakan opportunity cost yang sulit diperkirakan secara objektif.”

STIE

Widya

Wiwaha

Jangan

18

2.2.4 Jenis-jenis Persediaan

Persediaan dapat diklasifikasikan menurut beberapa kategori tergantung pada jenis kegiatan usaha perusahaan, apakah perusahaan itu merupakan perusahaan dagang atau manufaktur. Menurut Keiso (2002:444) persediaan dapat diklasifikasikan berdasarkan kegiatan usahanya yaitu sebagai berikut :

1. Perusahaan dagang

Dalam perusahaan dagang, perusahaan hanya mengenal satu jenis persediaan yaitu barang dagangan yang siap untuk dijual.

2. Perusahaan manufakur

Terdapat tiga jenis barang yaitu :

a. Persediaan bahan baku untuk diproduksi

Meliputi bahan baku yang diperoleh dari sumber daya alam ataupun beberapa jenis produk yang dibeli dari perusahaan lain.

b. Persediaan barang dalam proses

Meliputi produk-produk yang telah dimasukkan ke dalam proses produksi, namun belum selesai diolah.

c. Persediaan barang jadi

Meliputi produk olahan yang siap dijual kepada pelanggan.

Jenis persediaan dalam setiap perusahaan akan berbeda tergantung dengan bidang atau kegiatan normal yang dilakukan perusahaan. Pada perusahaan manufaktur, persediaan dibedakan menjadi persediaan bahan baku (raw material), barang dalam proses (work in process), barang jadi (finish goods),

STIE

Widya

Wiwaha

Jangan

19

dan bahan pembantu (factory supplies) yang digunakan dalam prose produksi.

Pada perusahaan dagang, persediaan adalah barang yang dibeli lalu dijual kembali tanpa mengubah bentuk barang dagang tersebut. Berdasarkan definisi diatas, maka dapat disimpulkan bahwa persediaan dapat dibedakan jenisnya menjadi :

1. Persediaan bahan baku (raw material)

Yaitu barang-barang yang diperoleh untuk digunakan dalam proses produksi. Beberapa bahan baku diperoleh dari sumber-sumber alam, akan tetapi lebih sering bahan baku diperoleh dari perusahaan lain yang menghasilkan bahan baku untuk produk akhir. Sebagai contoh kertas cetak merupakan bahan baku dari perusahaan percetakan. Meskipun istilah bahan baku dapat digunakan secara luas untuk mencukupi seluruh bahan baku yang digunakan dalam proses produksi, namun sebutan bahan baku sering dibatasi untuk barang-barang fisik yang dimasukkan dalam produk yang dihasilkan. Sedangkan istilah bahan penolong atau pembantu (factory supplies)

digunakan untuk menyebut bahan tambahan yaitu bahan baku yang diperlukan dalam proses produksi tetapi tidak secara langsung dimasukkan dalam produk.

2. Barang dalam proses (goods in process)

Atau dapat disebut juga dengan pekerjaan dalam proses (work in process) terdiri dari bahan baku yang sebagian telah diproses dan perlu

dikerjakan lebih lanjut sebelum dijual.

STIE

Widya

Wiwaha

Jangan

20

3. Barang jadi (finished goods)

Merupakan produk atau barang yang telah selesai diproduksi dan menjadi persediaan perusahan untuk dijual.

Persediaan dalam operasi normal perusahaan dagang merupakan komponen yang sangat aktif, yang dibeli dan dijual kembali secara terus. Persediaan barang dagangan dalam perusahaan dagang, biasanya dalam bentuk siap pakai untuk dijual kembali kepada pembeli dan melaporkan harga perolehan dari barang dagangan yang belum terjual sebagai persediaan.

2.2.5 Metode Pencatatan Persediaan

Dalam sebuah perusahaan, persediaan akan mempengaruhi laporan posisi keuangan dan laporan laba rugi komprehensif. Oleh sebab itu persediaan disebut sebagai akun ganda. Dalam laporan posisi keuangan, persediaan pada umumnya merupakan nilai yang paling signifikan dalam aset lancar. Dalam laporan laba rugi komprehensif, persediaan menjadi penting dalam menentukan hasil operasi perusahaan dalam periode tertentu.

Pertama-tama perusahaan harus menentukan metode apa yang diterapkan dalam pencatatan persediaan. Terdapat dua metode dalam mencatat persediaan, yaitu :

STIE

Widya

Wiwaha

Jangan

21

1. Metode Fisik/Periodik (Periodic/Physical Inventory System)

Kieso (2017:405) mengatakan mengenai metode persediaan

secara periodik sebagai berikut: “ Menurut sistem periodik

(periodic inventory system), kuantitas persediaan ditangan

ditentukan, seperti yang tersirat oleh namanya, secara periodik. Semua pembelian persediaan selama periode akuntansi dicatat dengan mendebet akun pembelian. Total akun pembelian pada akhir periode akuntansi ditambah ke biaya persediaan ditangan pada awal periode untuk menemukan total biaya yang tersedia untuk dijual selama periode berjalan. Kemudian total biaya barang yang tersedia untuk dijual dikurangi dengan persediaan akhir untuk menentukan harga pokok penjualan.

Harga pokok penjualan adalah jumlah residu yang tergantung pada hasil perhitungan persediaan akhir secara fisik. Perhitungan fisik persediaan (physical inventory count) yang

diharuskan oleh sistem persediaan periodik dilakukan satu tahun pada setiap akhir tahun.

Dalam metode ini pencatatan persediaan hanya dilakukan pada akhir periode akuntansi melalui ayat jurnal penyesuaian. Transaksi yang mempengaruhi persediaan, dicatat masing-masing dalam perkiraan tersendiri dalam: pembelian, retur pembelian, penjualan dan retur penjualan. Untuk mendapatkan

STIE

Widya

Wiwaha

Jangan

22

nilai persediaan secara periodik maka dilakukanlah perhitungan fisik (Stock Opname).

Dewasa ini, metode ini sudah mulai ditinggalkan karena tidak mendukung integrasi sistem dimana data mengenai posisi persediaan tidak dapat tersedia sepanjang periode akuntansi. Hal inilah yang menyebabkan data bagian akuntansi kurang mendukung operasional. Laporan posisi keuangan dan laporan laba rugi komprehensif tidak akan dapat dibuat sebelum nilai persediaan diketahui.

2. Metode Perpetual (Continual Inventory System)

Kieso (2017:404) menyatakan “menurut sistem persediaan

perpetual (perpetual inventory system), catatan yang

berkelanjutan menyangkut perubahan persediaan dicerminkan dalam akun persediaan yaitu semua pembelian dan penjualan (pengeluaran) barang dicatat langsung ke akun persediaan pada saat terjadi. Karakteristik akuntansi dari sistem perpetual adalah :

a. Pembelian barang dagangan untuk dijual atau pembelian bahan baku untuk produksi didebet ke persediaan dan bukan ke pembelian.

b. Biaya transportasi masuk, retur pembelian dan pengurangan harga, serta diskon pembelian dicatat dalam persediaan bukan dalam akun terpisah.

STIE

Widya

Wiwaha

Jangan

23

c. Harga pokok penjualan diakui untuk setiap penjualan dengan mendebet akun harga pokok penjualan dan mengkredit persediaan.

d. Persediaan merupakan akun pengendali yang didukung oleh buku besar pembantu yang berisi catatan persediaan individual. Buku besar pembantu memperlihatkan kuantitas dan biaya dari setiap jenis persediaan.

Dalam penelitian sebelumnya oleh Gunawan, Alvina dan Yunus (2011:167) menyebutkan keuntungan penggunaan pencatatan secara perpectual yaitu

mempermudahkan dalam penyusunan laporan keuangan baik itu neraca ataupun daftar laba rugi setiap saat diperlukan, karena tidak perlu lagi menunggu pelaksanaan fisik. Namun demikian setidak-tidaknya pemeriksaan fisik harus tetap dilaksanakan sekali dalam setahun, hal itu perlu untuk membandingkan antara catatan buku pembantu persediaan dan buku besar atau buku kontrol dengan fisik yang sebenarnya. Selain itu pemeriksaan sekali waktu diperlukan sebagai alat kontrol keadaan persediaan yang ada didalam gudang.

STIE

Widya

Wiwaha

Jangan

24

Dalam metode ini pencatatan persediaan dilakukan setiap terjadi transaksi yang mempengaruhi persediaan. Saldo akun persediaan akan menunjukan saldo persediaan yang sebenarnya. Maka penyusunan laporan keuangan tidak memerlukan jurnal penyesuaian. Pencatatan persediaan kedalam akun persediaan dilakukan berdasarkan harga pokok, baik transaksi pembelian maupun transaksi penjualan.

Metode ini akan dapat menampilkan saldo persediaan pada setiap saat laporan posisi keuangan dibutuhkan. Metode ini harus didukung dengan pencatatan persediaan dengan menggunakan sistem. Walaupun metode perpetual menyediakan data persediaan secara terus menerus namun tetap saja dibutuhkan perhitungan fisik yang berfungsi untuk mencocokan fisik dengan catatan dalam sistem.

2.2.6 Metode Penilaian Persediaan

Setelah menentukan metode pencatatan, perusahaan dagang harus menentukan metode untuk menilai persediaan yang memiliki tujuan untuk menelaah laporan keuangan. Menurut PSAK 14 (2015:14.4) dikatakan bahwa metode penilaian persediaan yang diperkenankan untuk digunakan di Indonesia adalah rumus biaya masuk pertama keluar pertama (MPKP / FIFO) dan biaya rata-rata tertimbang (Average).

STIE

Widya

Wiwaha

Jangan

25

1. Metode Harga Rata-rata (Average)

Metode ini membebankan biaya rata-rata yang sama ke setiap unit. Metode ini didasarkan pada asumsi bahwa barang yang terjual seharusnya dibebankan dengan biaya rata-rata, yaitu rata-rata tertimbang dari jumlah unit yang dibeli pada tiap harga. Metode rata- rata mengutamakan yang mudah terjangkau untuk dilayani, tidak peduli apakah barang tersebut masuk pertama atau masuk terakhir.

2. Metode Masuk Pertama, Keluar Pertama (FIFO)

Metode ini didasarkan pada asumsi bahwa unit yang terjual adalah unit yang terlebih dahulu masuk. Selain itu, didalam FIFO (first in first out) unit yang tersisa pada persediaan akhir adalah unit yang paling akhir

dibeli, sehingga biaya uang dilaporkan akan mendekati atau sama dengan biaya penggantian diakhir periode.

Menurut Michell (2006:235) metode penilaian persediaan dapat berdasarkan harga perolehan (cost valuation) atau bukan berdasarkan harga perolehan (non-cost valuation)

1. Metode penilaian berdasarkan harga perolehan tergantung dengan sistem pencatatan persediaan yang dilaksanakan perusahaan, apakah sistem periodik atau perpectual.

Sistem periodik memiliki alternatif metode penilaian, masuk pertama keluar pertama (first in first out), rata-rata sederhana (simple avarage) dan

identifikasi khusus (specific identification). Sedangkan pencatatan dengan

STIE

Widya

Wiwaha

Jangan

26

sistem perpectual tersedia alternatif metode penilaian FIFO, LIFO, atau rata-rata bergerak (moving avarage)

2. Metode penilaian berdasarkan bukan harga pokok perolehan yaitu mana lebih rendah antara harga perolehan dan harga pasar (lower cost or market/

LCM/LCOM). Untuk menentukan nilai LCM perlu dicari dahulu harga perolehan (cost) dan harga pasar (market). Ketika mencari harga perolehan

maka kembali menilai persediaan berdasarkan harga perolehan (cost valuation) sebagaimana dijabarkan diatas. Metode lain pada penilaian

bukan berdasarkan pada harga perolehan adalah estimasi. Yaitu metode harga eceran (at retailmethod) dan metode laba kotor (gross profit method)

2.2.7 Pengertian Sistem Pengendalian Internal

Pengertian pengendalian internal menurut Arens dan Loebecke (2008:355)

adalah sebagai berikut : “Internal control is a process designed to provide

reasonable assurance the achievement of management’s objective in the following

categories : a. Reliability of financial reporting, b. Effectiveness and efficiency of

operations,c. Compliance with applicable laws and regulation”. Menurut Warren

yang diterjemahkan oleh Farahmita (2008:235) mengatakan “Pengendalian

internal (internal control) adalah kebijakan dan prosedur yang melindungi aktiva

perusahaan dari kesalahan penggunaan, memastikan bahwa informasi usaha yang disajikan akurat dan meyakinkan bahwa hukum serta peraturan telah diikuti.”

Menurut Mulyadi (2008:163) “Mendefinisikan sistem pengendalian internal

meliputi struktur organisasi, metode, ukuran-ukuran yang dikoordinasikan untuk

STIE

Widya

Wiwaha

Jangan

27

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data akuntansi,mendorong efisiensi, dan mendorong dipatuhinya kebijakan manajemen. Menurut Krismiaji (2010:218) pengendalian internal (internal control) adalah rencana organisasi dan metode yang digunakan untuk menjaga

atau melindungi aktiva dan menghasilkan informasi yang akurat dan dapat dipercaya.

Menurut Tunggal (2010:195) pengendalian internal adalah suatu proses yang dijalankan oleh dewan komisaris, menegemen, dan personal entitas lain yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga golongan tujuan berikut ini yaitu: keandalan pelaporan keuangan, efektivitas dan efeisiensi operasi, dan kepatuhan terhadap hukum dan peraturan yang berlaku. Selain itu pendapat lain diungkapkan oleh Hall (2011:180) pembuatan dan pemeliharaan sistem pengendalian internal adalah kewajiban pihak managemen yang penting.

Aspek mendasar dari tanggungjawab penyediaan informasi pihak managemen adalah untuk memberikan jaminan yang wajar bagi pemegang saham bahwa perusahaan dikendalikan dengan baik. Selain itu pihak managemen bertanggung jawab untuk melengkapi pemegang saham serta investor dengan informasi keuangan yang andal dan tepat waktu.

Dari definisi-definisi tersebut, pengendalian internal menekankan pada konsep dasar berikut :

STIE

Widya

Wiwaha

Jangan

28

1. Pengendalian internal merupakan suatu proses untuk mencapai tujuan tertentu. Pengendalian internal bukan merupakan suatu tujuan melainkan suatu rangkaian tindakan yang bersifat menyebar dan menjadi bagian yang tidak dapat dipisahkan bukan hanya sebagai tambahan dari infrastruktur entitas. 2. Pengendalian internal dilakukan oleh manusia.

Pengendalian internal bukan hanya terdiri dari pedoman kebijaksanaan dan formulir, namun dijalankan oleh orang dari setiap jenjang organisasi, yang mencakup dewan direksi, manajemen, dan personalia lain yang berperan di dalamnya.

3. Pengendalian internal diharapkan hanya dapat memberikan keyakinan yang memadai, bukan keyakinan mutlak bagi manajemen dan dewan direksi perusahaan.

Hal ini disebabkan karena keterbatasan bawahan yang melekat dalam semua sistem pengendalian internal dan pertimbangan manfaat dan dan pengorbanan dalam pencapainan tujuan pengendalian.

4. Pengendalian internal disesuaikan dengan pendacapaian pelaporan keuangan, kepatuhan, dan operasi yang saling melengkapi.

Pengendalian internal merupakan salah satu alat bagi manajemen untuk memastikan bahwa kegiatan perusahaan telah sesuai dengan kebijakan dan prosedur yang ada sehingga operasi perusahaan dapat berjalan lancar, aktiva perusahaan dapat terjamin kamanannya, dan kecurangan (fraud) serta

pemborosan dapat dicegah.

STIE

Widya

Wiwaha

Jangan

29

2.2.8 Fungsi Pengendalian Internal

Pengendalian internal memiliki tiga fungsi penting menurut Mulyadi (2010:179), yaitu :

1. Preventive control yaitu pengendalian untuk pencegahan, mencegah

timbulnya suatu masalah sebelum masalah muncul.

2. Detective control yaitu pengendalian untuk pemeriksaan, dibutuhkan

untuk mengungkap masalah begitu masalah tersebut muncul.

3. Corrective control, pengendalian korektif. Memecahkan masalah yang

ditemukan oleh pengendalian untuk pemeriksaan.

2.2.9 Tujuan Sistem Pengendalian Internal

Dalam Standar Profesional Akuntan Publik pada SA 319 par 06 dikemukakan bahwa pengendalian intern adalah proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain entitas yang didesain untuk memberikan keyakinan memadai tentang pencapaian tiga tujuan berikut ini menurut Widjaja (2010:126) yaitu:

1. Menjaga keandalan pelaporan keuangan entitas.

Agar dapat menyelenggarakan operasi usahanya, manajemen memerlukan informasi yang akurat. Oleh karena itu dengan adanya pengendalian internal diharapkan dapat menyediakan data yang dapat dipercaya, sebab dengan adanya data atau catatan yang andal akan

STIE

Widya

Wiwaha

Jangan

30

memungkinkan akan tersusunnya laporan keuangan yang dapat diandalkan.

2. Menjaga efektivitas dan efisiensi operasi yang dijalankan. Pengendalian internal dimaksudkan untuk menghindarkan pengulangan kerjasama yang tidak perlu dan pemborosan dalam seluruh aspek usaha serta mencegah penggunaan sumber daya yang tidak efisien.

3. Menjaga kepatuhan hukum dan peraturan yang berlaku. Pengendalian internal dimaksudkan untuk memastikan bahwa segala peraturan dan kebijakan yang telah ditetapkan manajemen untuk mencapai tujuan perusahaan dapat ditaati oleh karyawan perusahaan.

Tujuan sistem pengendalian internal juga dikemukakan oleh Mulyadi (2010:163) yaitu:

1. Menjaga kekayaan oganisasi

Kekayaan suatu perusahaan dapat dicuri, disalahgunakan atau hancur karena kecelakaan kecuali jika kekayaan tersebut dilindungi dengan pengendalian yang memadahi. Begitu juga dengan kekayaan perusahaan yang tidak memiliki wujud fisik seperti piutang dagang akan rawan oleh kekurangan jika dokumen penting dan catatan tidak dijaga.

STIE

Widya

Wiwaha

Jangan

31

2. Mengecek ketelitian dan keandalan data akuntansi

Managemen memer lukan informasi keuangan yang diteliti dan andal untuk menjalankan kegiatan usahanya. Banyak informasi akuntansi yang digunakan oleh managemen untuk dasar pengambilan keputusan yang penting. Pengendalian internal dirancang untuk memberikan jaminan proses pengolahan data akuntansi akan menghasilkan informasi keuangan yang teliti dan andal karena data akuntansi mencerminkan perubahan kekayaan perusahaan.

3. Mendorong efisiensi

Pengendalian internal ditujukan untuk mencegah duplikasi usaha yang tidak perlu atau pemborosan dalam segala hal kegiatan bisnis perusahaan dan untuk mencegah penggunaan sumber daya perusahaan yang tidak efisien.

4. Mendorong dipatuhinya kebijakan managemen

Untuk mencapai tujuan perusahaan, managemen menetapkan kebijakan dan prosedur. Pengendalian internal ini ditujukan untuk memberikan jaminan yang memadai agar kebijakan managemen dipatuhi oleh karyawan.

Menurut tujuannya sistem pengendalian internal dibedakan menjadi: 1. Pengendalian Internal Akuntansi (Internal Accounting Control)

Pengendalian internal akuntansi meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk

STIE

Widya

Wiwaha

Jangan

32

menjagakekayaan organisasi dan dapat dipercayainya catatan akuntansi serta dirancang untuk meyakinkan dalam hal berikut :

a. Transaksi-transaksi dilaksanakan sesuai dengan persetujuan atau wewenang manajemen.

b. Transaksi dicatat agar memudahkan penyiapan laporan keuangan yang sesuai dengan prinsip yang berlaku umum dan dalam mengadakan pertanggungjawaban manajemen.

c. Penggunaan harta atau aktiva diberikan atas persetujuan manajemen.

d. Jumlah aktiva yang terdapat dalam laporan keuangan sesuai dengan kenyataan yang ada.

Untuk dapat mencapai tujuan pengendalian akuntansi, suatu sistem harus mempunyai enam prinsip dasar, yaitu : pemisahan fungsi, prosedur pemberian wewenang, prosedur dokumentasi, prosedur catatan dan akuntansi, pengawasan fisik atas aktiva dan catatan akuntansi, pemeriksaan intern secara bebas. Pengendalian internal akuntansi yang baik akan menjamin kekayaan para investor dan kreditur yang ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan yang dapat dipercaya dan diandalkan.

2. Pengendalian Internal Administratif (Internal Administrative Control)

Pengendalian internal administratif meliputi struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan terutama untuk

STIE

Widya

Wiwaha

Jangan

33

mendorong efisiensi dan dipatuhinya kebijakan manajemen. Pengendalian administrasi berhubungan dengan proses pengambilan keputusan dan mengarah pada otorisasi transaksi. Tujuan pengendalian administrasi diutamakan pada pencapaian tujuan operasional seperti hubungan masyarakat, efisiensi operasi atau pabrik, efektivitas operasi dan efektivitas manajemen. Pengendalian internal administrasi mempunyai pengaruh langsung terhadap pengendalian akuntansi karena merupakan titik awal untuk menciptakan pengendalian akuntansi, meskipun pengaruhnya terhadap keandalan pelaporan keuangan kecil.

Pengendalian Internal Menurut COSO/The Committe of Sponsoring Organizations (2013:4) mengidentifikasi sistem pengendalian internal yang

efektif meliputi lima komponen yang saling berhubungan untuk mendukung pencapaian tujuan entitas, yaitu:

1. Lingkungan Pengendalian (Control Environment)

Merupakan pondasi dari komponen lainnya dan meliputi beberapa faktor diantaranya : integritas dan etika, komitmen untuk meningkatkan kompetensi, dewan komisaris dan komite audit, filosofi manajemen dan jenis operasi, kebijakan dan praktek sumber daya manusia. COSO/The

Committe of Sponsoring Organizations menyediakan pedoman untuk

mengevaluasi tiap faktor tersebut diatas. Misal, Filosofi manajemen dan jenis operasi dapat dinilai dengan cara menguji sifat dari penerimaan risiko

STIE

Widya

Wiwaha

Jangan

34

bisnis, frekuensi interaksi dari tiap subordinat, dan pengaruhnya terhadap laporan keuangan.

2. Penilaian Risiko (Risk Assessment)

Terdiri dari identifikasi risiko dan analisis risiko.Identifikasi risiko meliputi pengujian terhadap faktor-faktor eksternal seperti perkembangan teknologi, persaingan, dan perubahan ekonomi. Faktor internal diantaranya kompetensi karyawan, sifat dari aktivitas bisnis, dan karakteristik pengelolaan sistim informasi. Sedangkan analisis risiko meliputi mengestimasi signifikasi risiko, menilai kemungkinan terjadinya risiko, dan bagaimana mengelola risiko.

3. Aktivitas Pengendalian (Control Activities)

Terdiri dari kebijakan dan prosedur yang menjamin karyawan melaksanakan arahan manajemen. Aktivitas pengendalian meliputi review

terhadap sistem pengendalian, pemisahan tugas, dan pengendalian terhadap sistem informasi. Pengendalian terhadap sistem informasi meliputi dua cara yaitu General controls, mencakup kontrol terhadap

akses, perangkat lunak, dan system development dan Application controls,

mencakup pencegahan dan deteksi transaksi yang tidak terotorisasi. Berfungsi untuk menjamin kelengkapan, akurasi, otorisasi and validasi dari proses transaksi.

4. Informasi dan komunikasi

COSO/The Committe of Sponsoring Organizations menyatakan

perlunya untuk mengakses informasi dari dalam dan luar,

STIE

Widya

Wiwaha

Jangan

35

mengembangkan strategi yang potensial dan system terintegrasi, serta perlunya data yang berkualitas. Sedangkan diskusi mengenai komunikasi berfokus kepada menyampaikan permasalahan pengendalian internal, dan mengumpulkan informasi pesaing.

5. Pengawasan (Monitoring)

Karena pengendalian internal harus dilakukan sepanjang waktu, maka COSO/The Committe of Sponsoring Organizations menyatakan

perlunya manajemen untuk terus melakukan pengawasan terhadap keseluruhan sistem pengendalian internal melalui aktivitas yang berkelanjutan dan melalui evaluasi yang ditujukan terhadap aktivitas atau area yang khusus.

2.2.10 Elemen-elemen Sistem Pengendalian Internal

Unsur pokok sistem pengendalian menurut Mulyadi (2008:187), sistem pengendalian memiliki unsur- unsur pokok sebagai berikut :

1. Stuktur organisasi yang memisahkan tanggung jawab fungsional secara tegas

Tanggung jawab fungsional ini dipisahkan berdasarkan prinsip-prinsip berikut:

a. Adanya pemisahan fungsi-fungsi operasi dan penyimpanan dari fungsi akuntansi. Fungsi operasi merupakan fungsi yang mempunyai wewenang untuk melaksanakan suatu kegiatan, sedangkan fungsi penyimpanan merupakan fungsi yang

STIE

Widya

Wiwaha

Jangan

36

memiliki wewenang untuk menyimpan aktiva perusahaan.

b. Suatu fungsi tidak boleh diberi sebuah tanggung jawab penuh untuk melaksanakan semua tahap suatu transaksi. Empat hal yang harus diperhatikan dalam pemisahan tanggung jawab, yaitu :

1) Bagian penyimpanan aktiva harus dipisahkan dari bagian akuntansi.

2) Bagian yang melakukan otorisasi harus dipisahkan dengan bagian yang menyimpan. 3) Adanya pemisahan fungsi operasi dan

pencatatan.

4) Pemisahan dalam bagian pencatatan dan akuntansi.

c. Sistem wewenang dan prosedur pencatatan yang memberikan perlindungan yang cukup terhadap kekayaan, utang, pendapatan dan biaya.

Dalam suatu organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari pejabat yang berwenang untuk menyetujui terjadinya transaksi tersebut. Oleh karena itu dalam suatu organisasi perlu dibuat sistem yang mengatur pembagian wewenang untuk otorisasi atas terlaksananya setiap

STIE

Widya

Wiwaha

Jangan

37

transaksi. Sistem otorisasi diharapkan dapat menjamin dihasilkannya dokumen pembukuan yang dapat dipercaya, sehingga akan menjadi masukan yang dapat dipercaya bagi proses akuntansi. Prosedur pencatatan yang baik akan menghasilkan informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang, pendapatan, dan biaya suatu organisai.

2. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit organisasi.

Praktik yang sehat sering diartikan sebagai pelaksanaan aturan-aturan yang telah ditentukan dalam lingkungan perusahaan. Praktik yang sehat juga diartikan sebagai alat untuk menerapkan suatu rencana yaitu suatu hal yang arus dilaksanakan agar rencana yang telah dibuat dapat dicapai. Pembagian tanggung jawab fungsional dan sistem wewenang dan prosedur pencatatan yang telah ditetapkan tidak akan terlaksana dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik yang sehat dalam pelaksanaannya. Adapun cara-cara perusahaan dalam mencapai praktik yang sehat antara lain:

STIE

Widya

Wiwaha

Jangan

38

a. Penggunaan formulir bernomor urut tercetak yang pemakaiannya harus dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit).

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh satu orang atau satu unit organisasi, tanpa ada campur dari orang atau unit organisasi lain.

d. Perputaran jabatan (job rotation).

e. Keharusan pengambilan cuti bagi karyawan yang berhak.

f. Pembentukan unit organisasi yang bertugas untuk mengecek efektivitas unsur-unsur pengendalian internal yang lain.

g. Secara periodik dilakukan pencocokan fisik antara kekayaan dan catatan.

3. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Unsur karyawan yang mutunya sesuai dengan tanggung jawabnya memegang peranan penting sebab pelaksana dari sistem pengendalian internal ini nantinya adalah karyawan, jadi jika perusahaan memiliki karyawan yang kompeten dan jujur,unsur pengendalian yang lain

STIE

Widya

Wiwaha

Jangan

39

dapat dikurangi sampai batas yang minimum perusahaan tetap mampu menghasilkan pertanggungjawaban keuangan yang andal. Suatu sistem dikatakan baik apabila sistem yang ada itu memadai dan didukung manusia yang menjalankan sistem tersebut. Karena itu dalam penarikan tenaga kerja harus diarahkan agar mendapat calon pegawai yang memadai yaitu melalui prosedur pengujian yang ketat, pendidikan dan latihan yang cukup serta pengukuran prestasi atas tanggung jawab yang diberikan.

2.2.11 Efektivitas

Pengertian efektivitas menurut Arens, dkk (2008:738) adalah :

“Effectiveness refers to accomplishment of objective, where as

efficiency refers to the resources used to achieve those objectives.”

Menurut Kurniawan (2005:109), “Efektivitas adalah kemampuan

melaksanakan tugas, fungsi (operasi kegiatan program atau misi) daripada suatu organisasi atau sejenisnya yang tidak adanya tekanan atau ketegangan diantara pelaksanaannya”.

Menurut Zahnd (2006:200), “Efektivitas yaitu berfokus pada

akibatnya, pengaruhnya atau efeknya, sedangkan efisiensi berarti tepat atau sesuai untuk mengerjakan sesuatu dengan tidak membuang-

buang waktu, tenaga dan biaya” Sehubungan dengan hal-hal yang

dikemukakan di atas, maka secara singkat pengertian daripada efisiensi dan efektivitas adalah, efisiensi berarti melakukan atau mengerjakan

STIE

Widya

Wiwaha

Jangan

40

sesuatu secara benar, “doing things right”, sedangkan efektivitas

melakukan atau mengerjakan sesuatu tepat pada sasaran “doing the

right things”.

2.2.12 Sistem Pengendalian Internal Persediaan

Pengendalian internal atas persediaan merupakan hal yang penting karena persediaan adalah bagian yang sangat penting dari suatu perusahaan dagang. Perusahaan yang sukses biasanya amat berhati hati dalam melakukan pengawasan atas persediaannya. Pengendalian internal atas persediaan barang dagang meliputi penghitungan fisik yang harus dilakukan setiap tahun karena dengan cara itulah suatu perusahaan dapat mengetahui secara pasti jumlah persediaan yang ada. Prosedur pencatatan yang diterapkan dengan benar mampu memberikan perlindungan terhadap persediaan yang diterapkan yang ada di perusahaan.

Pemisahan tanggung jawab fungsional serta sistem otorisasi dan prosedur pencatatan yang telah diterapkan juga harus didukung dengan adanya praktek yang sehat dalam setiap pelaksanaanya. Dengan diterapkannya unsur-unsur pengendalian internal dalam pengelolaan persediaan barang dagang, maka sistem pengendalian internal bisa terlaksana dan berjalan dengan baik.

2.2.13 Prosedur Dalam Sistem Persediaan

Sistem pengendalian internal persediaan barang dagang berkaitan erat dengan:

STIE

Widya

Wiwaha

Jangan

41

1. Prosedur pembelian (Pengadaan)

Barang pembelian barang dagang merupakan kegiatan pengadaan barang dagangan yang diperlukan bagi operasional perusahaan. Pembelian barang dagang dapat dilakukan secara tunai maupun kredit.

Menurut Mulyadi (2008:226) transaksi pembelian mencakup prosedur sebagai berikut :

a. Fungsi gudang mengajukan permintaan pembelian kepada fungsi pembelian.

b. Fungsi pembelian meminta penawaran harga dari berbagai pemasok.

c. Fungsi pembelian melakukan pemilihan pemasok.

d. Fungsi pembelian membuat order pembelian kepada pemasok yang dipilih.

e. Fungsi penerimaan memeriksa dan menerima branag yang dikirim oleh pemasok.

f. Fungsi penerimaan menyerahkan barang yang diterima kepada fungsi gudang untuk disimpan.

g. Fungsi penerimaan melaporkan penerimaan barang kepada fungsi akuntansi.

h. Fungsi akuntansi menerima faktur tagihan dari pemasok dan mencatat kewajiban yang timbul dari transaksi pembelian tersebut.

STIE

Widya

Wiwaha

Jangan

42

2. Prosedur retur pembelian

Retur pembelian dilakukan jika barang yang telah dibeli tidak sesuai dengan pesanan yang tercantum dalam surat order pembelian. Ketidaksesuaian itu bisa dikarenakan barang yang dikirim oleh pemasok tidak sesuai dengan spesifikasi yang tercantum dalam order pembelian, barang yang diterima mengalami kerusakan saat pengiriman, barang yang diterima melewati batas waktu pengiriman yang dijanjikan pemasok. Menurut Mulyadi (2008:300) prosedur retur pembelian mencakup :

a. Prosedur perintah retur pembelian.

Retur pembelian terjadi atas perintah fungsi pembelian kepada fungsi pengiriman untuk mengirimkan kembali barang yang telah diterima oleh fungsi penerimaan kepada pemasok yang bersangkutan. Dokumen yang digunakan untuk memerintahkan fungsi pengiriman mengembalikan barang ke pemasok adalah memo debit yang dibuat oleh fungsi pembelian.

b. Prosedur pengiriman barang.

Fungsi pengiriman mengirimkan barang kepada pemasok sesuai dengan perintah retur

STIE

Widya

Wiwaha

Jangan

43

pembelian yang tercantum dalam memo debit dan membuat laporan pengiriman barang.

c. Prosedur pencatatan utang.

Fungsi akuntansi memeriksa dokumen-dokumen yang berhubungan dengan retur pembelian (memo debit dan laporan pengiriman barang) dan menyelenggarakan pencatatan berkurangnya utang dalam kartu utang atau mengarsipkan dokumen memo debit sebagai pengurang utang.

3. Prosedur pengitungan fisik persediaan.

Penghitungan fisik persediaan digunakan oleh perusahaan untuk menghitung secara fisik persediaan yang disimpan di gudang yang hasilnya digunakan untuk meminta pertanggungjawaban bagian gudang mengenai pelaksanaan penyimpanan, dan pertanggungjawaban bagian kartu persediaan mengenai keandalan catatan persediaan yang diselenggarakannya, serta untuk melakukan penyesuaian terhadap catatan persedian di bagian kartu persediaan.

Prosedur penghitungan fisik persediaan antara lain : a. Prosedur penghitungan fisik.

Prosedur ini diawali dengan pembagian kartu penghitungan fisik kepada penghitung dan

STIE

Widya

Wiwaha

Jangan

44

pengecek oleh pemegang kartu penghitungan fisik. Lalu semua jenis persediaan dihitung oleh penghitung dan pengecek mencatat hasilnya pada kartu penghitungan fisik.

b. Prosedur kompilasi.

Dalam prosedur ini pemegang kartu penghitungan fisik mencocokkan data yang dihasilkan oleh penghitung pada bagian ketiga kartu pengitungan fisik dan pengecek yang terdapat dalam bagian kedua kartu penghitungan fisik. Jika data yang dihasilkan sama pemegang kartu penghtungan fisik juga bertugas mencatat data yang tercantum dalam bagian kedua kartu penghitungan fisik ke dalam daftar hasil penghitungan fisik. Jika hasil penghitungan antara penghitung dan pengecek terdapat perbedaan maka harus dilakukan penghitungan ulang.

c. Prosedur penentuan harga pokok persediaan.

Bagian kartu persediaan mengisi harga pokok per satuan tiap jenis berdasar informasi yang terdapat dalam kartu persediaan serta mengalikan harga pokok per satuan tersebut dengan kuantitas hasil penghitungan fisik persediaan untuk

STIE

Widya

Wiwaha

Jangan

45

mendapatkan harga pokok persediaan yang dihitung.

d. Prosedur penyesuaian.

Pada prosedur ini bagian kartu persediaan melakukan penyesuaian terhadap data persediaan yang tercantum dalam kartu persediaan berdasar daftar hasil penghitungan fisik persediaan. Bagian gudang juga melakukan penyesuaian terhadap data kuantitas persediaan yang tercatat dalam kartu gudang.

2.2.14 Bagan Alir (Flowchart)

Menurut Krismiaji (2010:213), Bagan Alir atau flowchart

merupakan tehnik analitis yang digunakan untuk menjelaskan aspek-aspek sistem informasi secara jelas, tepat, dan logis. Bagan alir menggunakan serangkaian simbol standar untuk menguraikan prosedur pengolahan transaksi yang digunakan oleh sebuah perusahaan, sekaligus menguraikan aliran data dalam sebuah sistem.

A. Bagan Alir Dokumen (Document Flowchart)

Bagan alir dokumen (document flowchart) atau disebut dengan

bagan alir formulir (form flowchart) atau paperwork flowchart merupakan bagan alir yang menunjukkan arus dari

laporan dan formulir termasuk tembusan-tembusannya. Bagan