1

PENGARUH FAKTOR INDIVIDU TERHADAP

PENGGUNAAN SOFTWARE AKUNTANSI MYOB

DI PROVINSI DAERAH ISTIMEWA YOGYKARTA (DIY)

SKRIPSI

Ditulis Dan Diajukan Untuk Memenuhi Syarat Ujia Akhir Guna Memperoleh Gelar Sarjana Starta-1 di Program Studi Akuntansi

Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha

Disusun Oleh:

Nama

: Tiar Higia Sutisna

NIM

: 163215755

SEKOLAH TINGGI ILMU EKONOMI

WIDYA WIWAHA

YOGYAKARTA

2018

STIE

Widya

Wiwaha

Jangan

4

KATA PENGANTAR

Assalamualaikum wr. wb.

Puji syukur kepada Allah SWT pencipta dan pemelihara alam semesta, atas limpahan rahmat, hidayah, dan inayah-Nya, sehingga dapat diselesaikan penyusunan Skripsi ini dengan Judul “PENGARUH FAKTOR INDIVIDU TERHADAP PENGGUNAAN SOFTWARE AKUNTANSI MYOB DI PROVINSI DAERAH ISTIMEWA YOGYKARTA (DIY)”

Penyusunan Skripsi ini dilakukan dalam rangka untuk memenuhi sebagian persyaratan mencapai derajat sarjana S-1 Program Studi Manajemen Ekonomi Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha Yogyakarta.

Kelancaran dalam penyusunan Skripsi ini tidak lain berkat bantuan, dorongan, dan bimbingan semua pihak, sehingga kendala-kendala yang dihadapi dapat teratasi. Oleh karena itu diucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada:

1. Bapak Moh. Mahsun, SE, M.Si. Akt. selaku Ketua STIE Widya Wiwaha Yogyakarta yang telah memberikan izin penyusunan skripsi.

2. Ibu Khoirunisa Cahya Firdarini, SE, M.Si selaku Ketua Jurusan Akuntansi. 3. Ibu Dra. Priyastiwi, M.Si, Ak. CA. sebagai dosen pembimbing yang telah

meluangkan waktu, tenaga dan pikiran dalam membimbing dan memberikan masukan dalam penyusunan skripsi.

4. Bapak/Ibu Staf Pengajar STIE Widya Wiwaha Yogyakarta, yang telah memberikan banyak ilmu pengetahuan.

5. Ibu saya Sya’diah dan Bpk saya Echo Yongga Sutisna (Alm.) yang telah memberikan inspirasi dalam hidup saya, untuk terus semangat dalam menghadapi setiap ujian dalam hidup.

STIE

Widya

Wiwaha

Jangan

5

6. Istri saya Yusnia Oktaviana S, dan anak saya Sulthan Ali Atmajaya Sutisna

yang telah memberikan motivasi dan semangat agar cepat menyelesaikan tugas akhir kuliah, sehingga saya bisa menyelesaikan sesuai dengan jadwal.

7. Teman – teman seangkatan yang telah banyak membantu di masa perkuliahan, dan juga membantu dalam menyelesaikan Skripsi ini.

8. Semua Pihak yang telah berpartisipasi aktif dalam kegiatan penelitian dan penyusunan Skripsi ini.

Penyusunan Skripsi ini tentu masih jauh dari sempurna, oleh karena itu kritik

dan saran yang bersifat membangun sangat diharapkan demi perbaikan. Akhirnya semoga Skripsi ini menjadi sumbangsih yang bermanfaat bagi dunia akademik dengan ada penelitian lebih lanjut yang lebih berguna dan dapat memberikan masukan bagi peneliti

Wassalamualaikum wr. wb.

Yogyakarta, 04 April 2018

Tiar Higia Sutisna

STIE

Widya

Wiwaha

Jangan

7

DAFTAR ISI

HALAMAN JUDUL ... 1

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... 2

HALAMAN PERNYATAAN ... 3

KATA PENGANTAR ... 4

MOTTO………5

DAFTAR ISI ... 6

DAFTAR TABEL……….9

ABSTRAK ... 10

ABSTRACT ... 11

BAB I PENDAHULUAN ... 12

A. Latar Belakang Masalah... ... 12

B. Perumusan Masalah ... 17

C. Tujuan Penelitian ... 18

D. Manfaat Penelitian ... 18

BAB II TINJAUAN PUSTAKA ... 20

A. Landasan Teori ... 20

BAB III METODE PENELITIAN ... 38

A. Populasi ... 38

B. Sampel ... 38

C. Definisi Operasional Variabel ... 39

D. Metode Pengumpulan Data ... 40

E. Variabel Penelitian ... 40

F. Metode Analisa Data ... 41

STIE

Widya

Wiwaha

Jangan

8

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A. Gambaran Umum Penelitian ... 44

B. Analisis Data ... 48

C. Pembahasan ... 49

BAB V KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 54

DAFTAR PUSTAKA LAMPIRAN

STIE

Widya

Wiwaha

Jangan

9

DAFTAR TABEL

Tabel 2.1 Cabang Perusahaan Myob ……….18 Tabel 2.2 Perbedaan Myob ………....19 Tabel 4.1 Karakteristik Karyawan Akuntansi Berdasarkan Pendidikan ………32 Tabel 4.2 Karakteristik Karyawan Akuntansi Berdasarkan Jenis Kelamin ...32 Tabel 4.3 Karakteristik Karyawan Akuntansi Berdasarkan Umur ……….33 Tabel 4.4 Karakteristik Karyawan Akuntansi Berdasarkan Lama Bekerja …….33 Tabel 4.5 Karakteristik Karyawan Akuntansi Berdasarkan Penggunaan

Software Akuntansi Myob ………34

Tabel 4.6 Uji Normalitas Data ………35 Tabel 4.7 Hasil Uji Anova ………..36

STIE

Widya

Wiwaha

Jangan

10 ABSTRAK

PENGARUH FAKTOR INDIVIDU TERHADAP

PENGGUNAAN SOFTWARE AKUNTANSI MYOB DI PROVINSI DAERAH ISTIMEWA YOGYKARTA (DIY)

Oleh :

Tiar Higia Sutisna

Latar Belakang: Faktor pengguna adalah faktor yang mendasari kesuksesan dan kebermanfaatan dari IT. Pengguna yang mampu mengoperasikan suatu sistem IT dengan baik maka manfaat itu dapat dirasakan. Pengguna merupakan suatu core dari suatu sistem, dengan sistem yang didasari suatu AI (Artificial Intelligent) seseorang dapat memperoleh hasil yang secara otomatis diproses oleh suatu sistem, penggunaan perintah If (jika-maka) dapat mempermudah suatu olah informasi, jika pengguna siap untuk menerima IT maka suatu sistem dapat dikatakan mengalami kesuksesan atau tidak

Tujuan Penelitian: Untuk mengetahui Pengaruh Faktor Individu Terhadap Penggunaan Software Akuntansi Myob

Metode Penelitian: Penelitian ini merupakan penelitian kuantitatif dengan teknik pengambilan sampel menggunakan sampling jenuh, sampel sebanyak 22 orang. Analisis data menggunakan uji regresi linear berganda

Hasil Penelitian: Hasil penelitian ini didapatkan Secara simultan faktor pendidikan (X1), jenis kelamin (X2), umur (X3), lama bekerja (X4), memiliki pengaruh yang signifikan terhadap penggunaan sofeware akuntansi Myob ditandai dengan nilai signifikan <0,05 dan Secara parsial faktor penggunaan sofeware akuntansi Myob, memiliki pengaruh yang signifikan terhadap penggunaan sofeware akuntansi Myob Kesimpulan: Terdapat pengaruh faktor pendidikan (X1), jenis kelamin (X2), umur (X3), lama bekerja (X4), terhadap penggunaan sofeware akuntansi Myob

Kata Kunci : pendidikan, jenis kelamin, umur, lama bekerja, Myob

STIE

Widya

Wiwaha

Jangan

12 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Informasi merupakan hal yang sangat penting. Informasi selalu memberikan kontribusi yang membantu seseorang untuk lebih mengerti mengenai suatu permasalahan. Untuk era yang selalu berkembang, informasi sangat dibutuhkan di berbagai kalangan, baik perusahaan go public,

perusahaan kecil dan sektor publik

Akuntansi merupakan suatu komponen yang dapat terpisahkan dalam suatu organisai. Akuntansi merupakn dasar dan pedoman baik bagi piha eksernal maupun internal untuk proses pengambilan keputusan dengan melihat informasi yang ada dalam perusahan tersebut. Kebutuhan informasi selalu menjadi dasar bagi manusia untuk melakukan sesuatu.

Informasi selalu berkembang dari waktu ke waktu. Dari pengertiannya sendiri, informasi adalah data yang dapat diolah dan dijadikan sebuah informasi serta dapat digunakan sebagai dasar dalam pengambilan keputusan dan memecahkan masalah (Romney dan Steinbard, 2003).

STIE

Widya

Wiwaha

Jangan

13

Informasi yang selalu berkembang juga memiliki suatu kelemahan, yaitu informasi sudah dikatakan tidak valid apabila informasi disajikan secara tidak relevan dan tidak tepat pada waktunya. Informasi yang baik selalu akurat, tepat waktu dan relevan terhadap sesuatu yang diulas dalam informasi tersebut (Mcleod dan George, 2009).

Informasi selalu memberikan kontribusi bagi mahasiswa baik dalam pembelajaran di dalam perkuliahan maupun di luar perkuliahan. Penggunaan suatu sistem sangat diperlukan untuk mempermudah dan memperkuat suatu informasi. Sistem informasi yang berkualitas merupakan psistem yang diberikan informasi dan dirancang agar daat menangkap, mengartikan dan memanipulasi serta menjelaskan informassi baik internal dan eksternal secara efektif dan efisien (Mcleod, 2001).

Sistem informasi membeirkan nilai tambahan terhadap proses, produksi, kualitas manajemen, pengambilan keputusan dan pemecahan masalah serta keunggulan kompetitif ynag tentu saja sangat berguna bagi kegiatan bisnis. Sistem informasi selalu menjadi pelengkap dalam semua tingkatan di suatu organisasi. Sistem informasi selalu menjadi suatu trend baik dalam perusahaan yang sudah go public, perusahaan kecil maupun dalam sektor pemerintahan. Sistem informasi selalu terkait dan berhubungan satu dengan yang lain.

STIE

Widya

Wiwaha

Jangan

14

Sistem informasi harus dapat digunakan di kalangan suatu organisasi. Informasi yang selalu berhubungan selalu dibutuhkan dan terkait antara satu divisi terhadap divisi yang lain dalam suatu organisasi. Sistem informasi harus dapat digunakan oleh semua karyawan dalam suatu organisasi yang saling berhubungan. Seringkali pengadaan suatu system informasi selalu menghasilkan pengeluaran yang besar untuk investasi tersebut. Pengadaan sistem informasi dengan investasi yang besar dalam suatu sektor sebenarnya juga memberikan feedback berupa kinerja dan produktivitas yang lebih baik dibandingkan secara manual. Hal tersebut mendasari beberapa sektor untuk lebih menggunakan teknologi informasi dan komunikasi dalam proses kinerja.

Akuntansi merupakan dasar penilaian keuangan dalam suatu proses dalam bisnis. Proses bisnis dapat dinilai dengan melihat struktu sistem informasi. Oleh sistem informasi akuntansi selalu mengalami perkembangan yang begitu pesat menimbulkan berbagai macam jenis software yang dibuat untuk memanbantu dalam mempersingkat wakatu pengerjaan sistem akuntansi, sistem akuntansi secara manual membutuhkan waktu yang lebih banyak dimulai dari bagaimana mencatat transaksi hingga bagaimana melakukan proses pembuatan laporan keuangan yagn sesuai dengan kaidah kerangka konseptual dan standar yang berlaku (Mcleod, 2001). Berbeda dengan sistem informasi akuntansi, software menjadi hal penting yang digunakan untuk

STIE

Widya

Wiwaha

Jangan

15

mengolah data akuntansi dan membantu proses data transaksi keuangan suatu perusahaan. Beberapa contoh software akuntansi yang seringkali digunakan oleh perusahaan maupun di sektor lain pada saat ini diantaranya, Accurate, Bee Accounting, Peachtree, Myob, Ms Excel dan lain sebagainya.

Penggunaan software dalam entitas dapat mempercepat serta memberikan olah data yang lebih akurat daripada secara manual dan seluruh

evidence dapat ditelusur lebih mudah bila menggunakan software. Teknologi informasi dapat memenuhi kebutuhan informasi bisnis dengan sangat cepat, tepat waktu, relevan dan akurat (Wilkison dan Cerullo, 1997).

Setiap entitas baik sektor publik maupun sektor swasta, saat ini lebih memberi perhatian khusus dan mengembangkan Teknologi Informasi sebagai media yang lebih efektif dan efisien dalam men gumpulkan dan mennyebarkan informasi untuk berbagai kalangan

Implementasi IT dikalangan pegawai akuntansi kerap sekali terjadi berbagai hambatan yang berpengaruh pada proses informasi Banyak sekali kalangan yang mungkin belum mampu mengoperasikan IT secara mutlak, atau mungkin juga terdapat kesalahn dalam proses sistem sehingga membuat suatu informasi menjadi tidak relevan dan tidak tepat waktu. Kesalahan sistem kerap sekali terjadi dari data base yang bermasalah hingga kemamampuan personal yang kurang (Romey dan Steinbart 2008)

STIE

Widya

Wiwaha

Jangan

16

Faktor pengguna adalah faktor yang mendasari kesuksesan dan kebermanfaatan dari IT. Pengguna yang mampu mengoperasikan suatu sistem IT dengan baik maka manfaat itu dapat dirasakan. Pengguna merupakan suatu core dari suatu sistem, dengan sistem yang didasari suatu AI (Artificial Intelligent) seseorang dapat memperoleh hasil yang secara otomatis diproses oleh suatu sistem, penggunaan perintah If (jika-maka) dapat mempermudah suatu olah informasi, jika pengguna siap untuk menerima IT maka suatu sistem dapat dikatakan mengalami kesuksesan atau tidak (Mcleod dan George, 2009). Oleh karena IT dapat digunakan dengan faktor kemudahan dan kebermanfaatan, maka perilaku dari menggunakan IT tergantung dari insentitas seberapa mudah dan bermanfaatnya IT tersebut dalam suatu entitas, maka penelitian mengenai perilaku dari penggunaan IT mengadaptasi penggunaan

Technology Acceptance Model (TAM), TAM menawarkan suatu penjelasan y6ang kuat dan sederhana untuk penerimaan teknologi dan perilaku penggunanya (Venkatesh dan Moris, 2000).\

Technology Acceptance Model (TAM) dikembangkan oleh Davis (1989) yang mengadopsi model TRA, (Davis, Fred., 1989) mendefinisikan perse psi atas kemanfaatan (perceive of usefulness) sebagai“ suatu tingkatan dimana seseorang percaya bahwa menggunakan sistem tersebut dapat meningkatkan kinerjanya dalam bekerja”. Model TAM adal ah model yang seringkali digunakan untuk menganalisa perilaku peng gunaan dalam

STIE

Widya

Wiwaha

Jangan

17

men ggunakan IT yang terbentuk dari dua variabel kunci yaitu variabel Kemudahan dan kebermanfaatan. Bentuk original MYOB terbentuk dari persepsi penggunaan (perceived of usefulness), persepsi kemudahan penggunaan (perceived ease of use), sikap (attitude), minat perilaku (behavioral intention), dan penggunaan senyatanya (actual use) (Davis, 1989). Myob digunakan untuk meneliti apakah antara perceived of usefulness dan perceive ease of use berpengaruh terhadap behavioral intension of use, namun disini peneliti menambahkan beberapa variabel untuk mengetahui apakah variabel eksternal berpengaruh terhadap variable kunci dalam Myob dan apakah variabel tersebut berpengaruh positif terhadap variabel kunci dari Myob. Variabel eksternal yang digunakan oleh peneliti adalah tuntutan tugas dan pekerjaan (demand of works), pengalaman

(experience), dan frekuensi penggunaan (frequency of use).

Oleh karena itu, penelitian ini diberi judul “PENGARUH FAKTOR INDIVIDU TERHADAP PENGGUNAAN SOFTWARE AKUNTANSI

MYOB DI PROVINSI DAERAH ISTIMEWA YOGYAKARTA (DIY)”

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang dikemukakan di atas, maka masalah yang menjadi perhatian dalam penelitian ini dapat dirumuskan sebagai berikut.

STIE

Widya

Wiwaha

Jangan

18

1. Apakah terdapat perbedaan pendidikan terhadap penggunaan penggunaan

software akuntansi Myob

2. Apakah terdapat perbedaan jenis kelamin terhadap penggunaan software

akuntansi Myob

3. Apakah terdapat perbedaan umur terhadap penggunaan software akuntansi

Myob

4. Apakah terdapat perbedaan lama bekerja terhadap penggunaan software

akuntansi Myob C. Tujuan penelitian

1. Untuk mengetahuai perbedaan pendidikan terhadap penggunaan penggunaan software akuntansi Myob

2. Untuk mengetahuai perbedaan jenis kelamin terhadap penggunaan

software akuntansi Myob

3. Untuk mengetahuai perbedaan umur terhadap penggunaan software

akuntansi Myob

4. Untuk mengetahuai perbedaan lama bekerja terhadap penggunaan

software akuntansi Myob.

D. Manfaat Penelitian

1. Bagi Pengembangan Ilmu

Dapat memperkaya literatur tentang Sistem Informasi dan memperoleh pemahaman yang lebih komprehensif mengenai faktor-faktor yang dapat

STIE

Widya

Wiwaha

Jangan

19

mempengaruhi minat pemanfaatan dan penggunaan Sistem Informasi sehingga dapat dikembangan pada penelitian selanjutnya.

2. Bagi Praktek

a. Dapat menjadi suatu pertimbangan untuk melakukan pengembangan Sistem Informasi mengenai pengunaan perangkat lunak akuntansi.

b. Dapat membuka wawasan anggota organisasi mengenai pentingnya pemahaman tentang Sistem Informasi dan mendorong minat mereka untuk memanfaatkan sistem yang tersedia.

STIE

Widya

Wiwaha

Jangan

20 BAB II

LANDASAN TEORI

1. Akuntan Publik (Auditor Independen)

Akuntan publik (auditor independen) adalah akuntan yang telah memperoleh izin dari menteri keuangan untuk memberikan jasa akuntan publik di Indonesia. Ketentuan mengenai akuntan publik di Indonesia diatur dalam Undang-Undang Republik Indonesia Nomor 5 tahun 2011 tentang Akuntan Publik dan Peraturan Menteri Keuangan Nomor 17/PMK.01/2008 tentang Jasa Akuntan Publik.

Kantor akuntan publik adalah badan usaha yang telah mendapatkan izindari Menteri Keuangan sebagai wadah bagi akuntan publik dalam memberikan jasanya. Bidang jasa kantor akuntan publik adalah jasa atestasi dan non atestasiyang termasuk kedalam jasa atestasi adalah akuntan publik yang bertugas mengaudit umum atas laporan keuangan, pemeriksaan atas laporan keuangan prospektif dan informasi performa keuangan juga mereview atas laporan keuangannya. Dan jasa non astetasi adalah akuntan publik yang bertugas penghitungan keuangan, manajemen, konsultasi, kompilasi dan perpajakan.Dilihat dari fungsi umumnya pada akuntan publik adalah akuntan publik dapat memberikan informasi bagi para pengambil keputusan tentang peristiwa ekonomiyang penting dan mendasar, selain itu juga menyediakan informasi

STIE

Widya

Wiwaha

Jangan

21

tentang bagaimana caranya untuk mengalokasikan sumber-sumber yang terbatas, contohnya tenaga kerja, modal, dan bahan baku untuk mencapai tujuan yang diinginkan oleh pemerintah.

Dalam skala internasional, akuntan publik dikenal dengan CPA (Certified Public Accountant) yang merupakan sistem penyaringan yang baku bagi mereka yang akan melakukan praktik sebagai akuntan publik maupun bagi yang ingin mendapatkan sertifikasi atas kompetensi di bidang akuntansi dengan memperoleh gelar CPA. Standar, pedoman dan sertifikasi akuntan publik dikelola oleh AICPA (American Institute of Certified Public Accountant) sedangkan diIndonesia dikelola oleh IAI.

Timbul dan berkembangnya profesi akuntan publik di suatu negara adalah sejalan dengan berkembangnya berbagai jenis perusahaan dan berbagai bentukbadan hukum di negara tersebut (Mulyadi, 2002).Jika perusahaan-perusahaan disuatu negara berkembang sehingga tidak hanya memerlukan modal dari pemiliknya, namun mulai memerlukan modal dari kreditur, dan jika timbul berbagai perusahaan berbentuk badan hukum perseroan terbatas yang modalnya berasal dari masyarakat, jasa akuntan publik mulai diperlukan dan berkembang.Dari profesi akuntan publik inilah masyarakat kreditur dan investor mengharapkan penilaian yang bebas tidak memihak terhadap informasi yang disajikan dalam laporan keuangan oleh manajemen perusahaan. Pada dasarnya laporan keuangan yang akan dibuat nantinya merupakan sebagai informasi

STIE

Widya

Wiwaha

Jangan

22

mengenai pertanggung jawaban pengelolaan dana yang berasal dari pihak investoratau ekstern maupun di pihak intern perusahaan.

Menurut Mulyadi (1992) mendefinisikan Akuntan Publik sebagai Akuntan profesional yang menjual jasanya kepada masyarakat, terutama bidang pemeriksaan terhadap laporan keuangan yang dibuat oleh kliennya.Pemeriksaan tersebut terutama ditujukan untuk memenuhi kebutuhan para kreditor, investor, calon kreditor, calon investor, dan instansi pemerintah (terutama instansi pajak). Disamping itu akuntan publik juga menjual jasa lain kepada masyarakat seperti, konsultasi pajak, konsultasi bidang manajemen,penyusun sistem akuntansi, dan penyusun laporan keuangan.

Berikut ini adalah gambaran jenjang karir akuntan publik (Mulyadi, 2002): a. Auditor junior, bertugas melaksanakan prosedur audit secara rinci,membuat

kertas kerja untuk mendokumentasikan pekerjaan audit yang telah dilaksanakan.

b. Auditor senior, bertugas untuk melaksankan audit dan bertanggung jawab untuk mengusahakan biaya audit dan waktu audit sesuai dengan rencana,mengarahkan dan mereview pekerjaan auditor junior.

c. Manajer, merupakan pengawas audit yang bertugas membantu auditor senior dalam merencanakan program audit dan waktu audit : mereview kertas kerja, laporan audit dan management letter.

STIE

Widya

Wiwaha

Jangan

23

d. Partner, bertanggung jawab atas hubungan dengan klien, dan bertanggung jawab secara keseluruhan mengenai auditing.

Bekerja di KAP dapat mengetahui aneka macam perusahaan terutama perlakuan auditnya, sering bepergian keluar kota untuk mengaudit klien. Nantinya seseorang yang bekerja di KAP dianggap telah mengusai akuntansi sesuai standar yang berlaku.Namun bekerja di KAP juga terdapat kekuranganya, seperti pekerjaan yang melebihi perusahaan biasa yang mengharuskan lembur (Sumarno,2002 dalam Ramdhani 2013).

2. Akuntan Perusahaan (Auditor intern)

Akuntan perusahaan atau auditor intern adalah akuntan yang bekerja dalam perusahaan yang tugas pokoknya adalah penyusunan sistem akuntansi,menyusun laporan akuntansi untuk pihak luar perusahaan, menyusun anggaran,manangani masalah pajak.Akuntan perusahaan adalah akuntan yang bekerja dalam suatu perusahaan.Tugas-tugas yang dikerjakan dapat berupa penyusunan system akuntansi, penyusunan laporan keuangan akuntansi kepada pihak-pihak diluar perusahaan, penyusunan laporan akuntansi kepada manajemen, penyusunan anggaran, menangani masalah perusahaan dan melakukan pemeriksaan intern.(Soemarso, 2004).

Akuntansi manajemen berguna untuk menghasilkan informasi khusus bagi pengguna internal seperti manajer dan karyawan yang berfungsi untuk mengidentifikasikan, mengumpulkan, mengukur, mengklasifikasikan dan

STIE

Widya

Wiwaha

Jangan

24

melaporkan informasi yang bermanfaat bagi pengguna internal dalam pembuatan,perencanaan, pengendalian, dan keputusan (Hansen dan Mowen, 2006).

Sedangkan akuntansi keuangan berguna untuk menghasilkan informasi bagi pihak internal maupun eksternal, seperti manajer, karyawan, investor, kreditur, maupun pemerintah yang terkait dengan penyusunan laporan keuangan yang berhubungan dengan perusahaan secara keseluruhan (Hansen dan Mowen, 2006).

Wijayanti (2001) mengungkapkan bahwa mahasiswa beranggapan bekerja sebagai akuntan perusahaan lebih memberikan kepastian masa depan dengan adanya dana pensiun dan sifat pekerjaan yang rutin. Wijayanti (2001) juga mengungkapkan bahwa mahasiswa akuntansi lebih senang berprofesi diperusahaan nasional daripada perusahaan lokal, karena perusahaan nasional lebih dikenal daripada perusahaan lokal sehingga dapat diperkirakan segi baik maupun buruknya suatu perusahaan.Hal tersebut membuktikan bahwa berkerja diperusahaan nasional merupakan faktor penting dalam mempertimbangkan pemilihan profesi

3. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi berkaitan erat dengan Akuntansi yang tercermin dalam penggunaan istilah informasi akuntansi yang menyangkut semua

STIE

Widya

Wiwaha

Jangan

25

kegiatan dan semua pihak yang terlibat dalam perusahaan. Untuk lebih memahami tentang Sistem Informasi Akuntansi maka kita perlu memahami apa yang dimaksud dengan sistem, informasi dan akuntansi itu sendiri.

a. Sistem

Menurut Hall dalam (Thomson 2003:5) sistem adalah sekelompok 2 (dua) atau lebih komponen-komponen yang saling berkaitan (interrelated) atau subsistem yang bersatu untuk mencapai tujuan yang sama (common pupose). Menurut Azhar Susanto (2008:22) sistem merupakan kumpulan/grup dari subsistem/bagian/komponen apapun baik fisik atau nonfisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu.

Sedangkan menurut Hansen & Mowen dalam (Fitriasari 2000:31) sistem adalah seperangkat bagian-bagian yang saling berhubungan yang melakukan 1 (satu) atau lebih proses untuk mencapai tujuan-tujuan khsusus. Menurut Mulyadi (2008:3) menyatakan bahwa sistem suatu organisasi formulir, catatan dan laporan yang dikoorinasikan sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan manajemen guna memudahkan pengelolaan perusahaan.

Berdasarkan pengertian diatas dapat ditarik kesimpulan bahwa sistem pada pokoknya merupakan suatu kesatuan yang memiliki beberapa komponen

STIE

Widya

Wiwaha

Jangan

26

baik fisik ataupun non fisik yang saling bekerja sama satu dengan yang lainnya untuk mencapai tujuan tertentu. Adapun dalam sistem memiliki bagian-bagian melalui 3 (tiga) tahap dalam mencapai tujuan yaitu pada tahap input, tahap proses dan tahap output, dimana semuanya itu terorganisir yang saling berhubungan (terintergrasi) dan terpusatnya tujuan-tujuan. Adapaun mekanismenya dapat dilihat sebagai berikut :

Gambar 2.1 Proses Sistem

Sumber data : Hall:2003 (dalam elib.unikom.ac.id diakses 12 April 2015)

Sumber daya input diubah menjadi output, dimana sumber daya mengalir dari elemen input melalui elemen proses dan menjadi elemen output. Suatu mekanisme pengendalian ini dihubungkan dengan arus sumber daya dengan memakai suatu lingkaran umpan balik (feedback loup) yang

TUJUAN

PENGENDALIAN

OUTPUT

INPUT PROSES

STIE

Widya

Wiwaha

Jangan

27

mendapatkan informasi dari output dan menyediakan informasi bagi mekanisme pengendalian.

Adapun output atau keluaran dari sistem tersebut dapat berupa informasi tentang transaksi keuangan ataupun transaksi non keuangan yang kemudian akan diubah atau diproses lagi menjadi output informasi yang akan didistrbusikan kepada para pemakai (stakeholders) informasi tersebut.

Gambar 2.2 Proses Sistem Informasi

Sumber data : Hall:2003 (dalam elib.unikom.ac.id diakses 12 April 2015)

Sistem yang ada dalam setiap organisasi atau perusahaan itu berbeda-beda sesuai dengan karakteristik dan kebutuhan dari pemakainya

b. Informasi

Menurut Azhar Susanto (2008:38) menyatakan bahwa informasi adalah hasil pengolahan data yang memberikan arti dan manfaat. Sedangkan

OUTPUT

Transaksi Keuangan

SISTEM INFORMASI

KEPUTUSAN-KEPUTUSAN PEMAKAI Transaksi Non

Keuangan

STIE

Widya

Wiwaha

Jangan

28

menurut Baridwan (2005:5) informasi merupakan data yang diolah sehingga dapat dijadikan dasar dalam pengambilan keputusan yang tepat.

Informasi yang berkualitasi itu memiliki ciri-ciri seperti yang di utarakan oleh Mc. Leod dalam Azhar Susanto (2008:38), yaitu :

1) Akurat (Accuracy), informasi harus mencerminkan keadaan yang sebenarnya. Pengujian akurasi dilakukan oleh 2 (dua) orang atau lebih yang berbeda, apabila pengujian tersebut menghasilkan hasil yang sama, maka data tersebut dianggap akurat.

2) Tepat Waktu (Timely), artinya informasi itu harus tersedia atau ada pada saat infromasi itu dibutuhkan.

3) Relevan (Relevan), informasi yang diberikan harus sesuai dengan yang dibutuhkan oleh individu yang ada di berbagai tingkatan dan bagian dalam organisasi.

4) Lengkap (Complete), informasi harus diberikan secara lengkap (menyeluruh).

5) Dapat Dimengerti (Understandable), artinya informasi itu tidak membingungkan penggunanya dan ditampilkan secara sederhana sesuai dengan kebutuhan pembuat keputusan.

6) Dapat Diperiksa (Verifable), informasi dikatakan verifable adalah jika dua orang dengan kemampuan yang sama dapat menghasilkan informasi yang sama secara independen.

STIE

Widya

Wiwaha

Jangan

29

Berdasarkan pengertian diatas dapat disimpulkan bahwa informasi merupakan hasil pengolahan data yang berguna sebagai dasar untuk mengambil keputusan.

4. MYOB

Perkembangan teknologi informasi yang sangat cepat, semakin rumitnya struktur dan persaingan bisnis (persaingan global, perkembangan strategi marketing) mendorong perusahaan untuk melakukan perubahan teknologi guna membantu operasional perusahaan, meningkatkan efektivitas dan pelayanan karena perusahaan akan mengalami banyak kendala apabila tetap menggunakan cara-cara konvensional. Teknologi informasi mempunyai peranan sebagai alat untuk meningkatkan competitive advantage menjadi semakin penting khususnya dalam perusahaan yang sedang berkembang. Hal ini harus disadari oleh setiap manager didalam menyusun strategi bisnis agar tidak kalah bersaing. Banyak perusahaan-perusahaan yang memutuskan untuk menggunakan perangkat lunak akuntansi berbasis MYOB (Mind Your Own Business).

MYOB adalah sebuah software akuntansi yang diperuntukan bagi usaha kecil menengah keatas yang dibuat secara terpadu (intergratedsoftware) dimana aplikasi software ini mudah digunakan, tingkat keamanan yang cukup valid, kemampuan eksplorasi semua laporan ke program aplikasi lain (excel, pdf, html, dll) dengan laporan keuangan yang komparasi (perbandingan) serta mempunyai

STIE

Widya

Wiwaha

Jangan

30

data analisis yang lengkap. Beberapa pertimbangan menggunakan software ini sebagai tool yang membantu proses pekerjaan akuntansi diantaranya :

a. User Friendly (mudah digunakan) dimana tampilan menu dan aliran transaksi yang sederhana, mudah diingat dan dimengerti oleh orang awam yang tidak mempunyai pengetahuan mendalam tentang komputer dan akuntansi

b. Tingkat keamanan (security) yang valid untuk setiap user.

c. Kemampuan eksplorasi semua laporan keuangan ke program Microsoft Excel

tanpa melalui proses export / import file yang merepotkan.

d. Kemampuan trash back semua laporan ke sumber dokumen dan source transaksi.

e. Dapat diaplikasikan untuk 150 jenis tipe usaha.

MYOB sendiri sudah menjadi bagian dari sistem komputerisasi akuntansi dimana hal ini merupakan dampak dari perkembangan ilmu pengetahuan dan teknologi dalam membantu pencacatan akuntansi secara terkomputerisasi.

Menurut Feroza Ranti dalam bukunya “151 Pertanyaan Seputar MYOB”

menyatakan bahwa MYOB merupakan software akuntansi yang berfungsi membantu bagian keuangan dalam menyusun laporan keuangan, lengkap dengan pengendalian inventory, penjualan, pembelian, asset perusahaan bahkan tersedia lebih dari 150 jenis laporan keuangan yang tersimpan secara otomatis dan tersaji secara detail.

STIE

Widya

Wiwaha

Jangan

31

MYOB pertama kali dikembangkan oleh MYOB Limited Australia dan sudah mengalami perkembangan lebih dengan membuka cabang di seluruh dunia dan bahkan sudah banyak versi khusus bagi Negara lainnya sesuai dengan kondisi perekonomian dan perpajakan suatu Negara.

Tabel 2.1 Cabang Perusahaan MYOB, Inc di dunia

Cabang MYOB, Inc Lokasi Negara

MYOB US, Inc United States of America

MYOB Canada, Inc Canada

MYOB Australia Pty Ltd Australia

MYOB UK, Inc United Kingdom

MYOB Asia Singapore

Sumber data : (Data olahan)

MYOB sendiri memiliki beberapa produk yang ada bagi kebutuhan perusahaan-perusahaan. Adapun beberapa produk dari MYOB yang ada diantaranya adalah :

a. MYOBBusiness Basic

b. MYOB Accounting

c. MYOB Premier

Adapun perbedaan yang adal produk tersebut adalah pada Multi User dan

Multi Currency yang hanya dimiliki oleh MYOB Primer saja. Namun disamping

STIE

Widya

Wiwaha

Jangan

32

itu juga terdapat beberapa perbedaan yang lebih spesifik lagi dari produk MYOB tersebut dapat dilihat dalam tabel berikut (sumber : www.MYOB.com.sg,

www.net21plus.com) :

Tabel 2.2 Perbedaan MYOBBusinessBasic, MYOB Accounting dan MYOB Premier

PRODUCT/FEATURES BusinessBasics Accounting Premier

GET STARTED :

Windows 9 9 9

Included support for your product 30 days 30 days 30 days

Easy setup assistant 9 9 9

Templates upgrade assistant 9 9 9

Help files 9 9 9

Links to MYOB RetailManager 9 9

MANAGE YOUR BOOKS :

Supported to work across a network 9

Tracks data by category 9 9

Includes contact log, reminders and “To Do” list

9 9

Functional Command Centre (eg. Sales, Banking)

9 9 9

Company file auditor 9

Advanced journal entries 9 9 9

Tracks and report on jobs 9 9 9

Flexible recurring transactions 9 9

Enhanced emailing options 9 9

SECURE YOUR BOOKS :

Tracks and audit company files 9 9 9

User accounts to manage access rights 9 9 9

Secure your data by locking financial periods from editing

9 9 9

GENERATE REPORTS :

33 Exports reports in PDF, HTML, CSV or text

9 9 9

Statement of cash flow 9 9

Inventory location reporting 9

Itemised remittance devices & customer statements

9 9

Invoice on statements as at Statement date

9 9

Print Priview 9 9

MANAGE YOUR INVENTORY :

View inventory items 9 9 9

Manages stock levels 9 9

Track sales orders and back orders 9 9

Autobuilds inventory from other item in stock

9 9

Negative Inventory Management 9

PROCESS SALES :

Manage credit notes 9 9 9

Creates quotes 9 9 9

Customize inventory item price levels and quantity breaks

9

Handles multiple currencies 9

Creating purchase orders from a sales quote or order

9 9

Sumber data : (www.MYOB.com.sg, www.net21plus.com)

MYOBBusinessBasic merupakan varian MYOB yang paling sederhana dan yang paling murah, dimana penggunaannya yang tidak disarankan untuk perusahaan dengan transaksi yang rumit dan menginginkan laporan keuangan yang lengkap. MYOB BusinessBasic sendiri tidak menyediakan modul inventory, pembelian, kartu stock, laporan utang dan tidak bisa send to excel secara otomatis.

STIE

Widya

Wiwaha

Jangan

34

MYOB Accounting merupakan varian dari produk MYOB dimana MYOB

Accounting sudah dilengkapi dengan fitur untuk melacak persediaan. Secara konsep akuntansi disebut sebagai catatan persediaan perpetual, sehingga setiap ada mutasi barang akan terlacak (barang masuk akibat pembelian atau retur penjuala, maupun barang keluar akibat penjualan atau retur pembelian).

MYOBPremier merupakan varian dari produk MYOB yang terlengkap dari produk MYOB lainnya dimana terdapat keunggulan dengan memberikan fasilitas untuk menangani transaksi multicurrency, fasilitas melacak mutasi antar gudang serta fasilitas multiuser

5. Hipotesis Penelitian

a. Kerangka Teori

Adapun kerangka teoritis terhadap penelitian ini adalah Gambar 2.3 Kerangka Teoritis

b. Hipotesis penelitian

Faktor Demografi

Penggunaan software Myob (Y) Jenis Pekerjaan (X2)

Variabel Independen Variabel Dependen

Jenis Kelamin (X1)

Tingkat Pendidikan (X3)

Umur (X4)

STIE

Widya

Wiwaha

Jangan

35

Software akuntansi merupakan perangkat luna (Software) yang dibuat untuk memudahkan aktivitas dan pencatatan akuntansi dengan memanfaatkan konsep modularitas atas serangkian aktivitas yang serupa ke dalam modul-modul spesifikasi dan merupakan sistem yang digunakan dalam praktik akuntansi penggunaan software sangat membantu dalam perkembangan sistem informasi. Penggunaan sistem informasi akan menambahkan dari informasi yaitu relevansi, akurasi, ketapatan, waktu dan kelengakapan

Berdasarkan penelitian yang dilakukan oleh Kristanto (2011) tentang persepsi kualitas dan performa sistem aplikasi akuntansi Myob, penelitian ini dikatakan bahwa pendidikan yang tinggi menjadikan penilian akan kualitas aplikasi akuntansi myob menjadi lebih subjektif, tingginya pendidikan merupakan salah satu tolak ukur akan kemampuan yang dimilik oleh seseorang, berdasarkan hal tersebut maka dapat dikatakan bahwa semakin baik pendidikan maka semakin baik penggunaan software akuntansi myob. Sehingga dapat disimpulkan terdapat perbedaan pendidikan terhadap penggunaan software akuntansi Myob

H1 : Terdapat perbedaan pendidikan terhadap penggunaan penggunaan

software akuntansi Myob

MYOB (Mind Your Own Business) accounting merupakan software olah akuntansi secara terpadu (integreted software) yaitu proses pencatatan data transaksi akuntansi dilakukan dengan cara mengtri dalam transaksi

STIE

Widya

Wiwaha

Jangan

36

melakukan media formulir yagn terhdap dalam command centre. MYOB adalah suatu paket software accounting yang dikembangkan pertama kali oleh MYOB teknology Pty Lid di Australia, kemudahan penggunaan, ketepatan akses data dari sebuah dari sebuah laporan ke sumber transaksi, dan linked dengan aplikasi Microsoft Office serta aplikasi lainnya.

Berdasarkan Bagus (2014) tentang analisis pengaruh persepsi kegunaan, sikap, dukungan teknologi terhadap niat yang berdampak penggunaan senyatanya software myob pada lembaga pendidikan kursus di Kota Semarang, dalam penelitian ini mayoritas responden berjenis kelamin perempuan, dimana kita ketahui bahwa perempuan mempunyai sifat yang lebih teliti dan berhati-hati, hasil ini dapat dikatakan bahwa terdapat perbedaan jenis kelamin terhadap penggunaan software akuntansi

Myob

H2: Terdapat perbedaan jenis kelamin terhadap penggunaan software

akuntansi Myob

Berdasarkan penelitian yang dilakukan oleh Maria (2013) yang meneliti tentang penerapan sistem akuntansi berbasis komputer dengan menggunakan Myob pada Bee Tour & Travel, penelitian ini mengatakan bahwa usia merupakan salah satu yang menentukan akan pengetahuan seseorang, dimana semakin tinggi usia maka semakin bertambah pengetahuan yang dimiliki, sehingga dapat dikatakan bahwa terdapat perbedaan umur terhadap penggunaan software akuntansi Myob

STIE

Widya

Wiwaha

Jangan

37

H3: Terdapat perbedaan umur terhadap penggunaan software akuntansi

Myob

Berdasarkan penelitian yang dilakukan oleh Jefri (2014) yang meneliti tentang penerapan sistem informasi akuntasi berbasis komputer pada twotent car hire dengan menggunakan sofware Myob, dalam penelitian ini mengatakan bahwa lama bekerja menjadikan kemampuan dalam melakukan pekerjaan semakin baik, sehingga menjadikan kinerja menjadi baik, berdasarkan hal tersebut dapat dikatakan bahwa terdapat perbedaan lama bekerja terhadap penggunaan software akuntansi Myob

H4: Terdapat perbedaan lama bekerja terhadap penggunaan software

akuntansi Myob

STIE

Widya

Wiwaha

Jangan

38 BAB III

METODE PENELITIAN

A. Metode Penelitian

1. Populasi

Populasi adalah totalitas dari semua objek atau individu yang memiliki karakterisktik tertentu, jelas dan lengkap yang akan diteliti. Populasi dalam penelitian ini adalah semua karyawan akuntansi di Yogyakarta yang menggunakan softwareMyob

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Ada dua teknik yang bisa dilakukan dalam pengambilan sampel yaitu: Propability Sampling dan Nonprobability Sampling.

Probability Sampling adalah teknik sampling yang memberikan peluang yang sama bagi setiap unsur populasi untuk dipilih menjadi anggota sampel. Nonprobability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel.(Sugiyono, 2004).

Sampel penelitian dalam proposal ini adalah semua karyawan yang ada akuntansi yang menggunakan softwareMyob dalam penentuan sampel ini hanya digunakan beberapa sampel saja mengingat jumlah populasi dari

STIE

Widya

Wiwaha

Jangan

39

sampel tersebut besar, sehingga peneliti tidak mungkin mempelajari semua yang ada pada populasi, hal itu dikarenakan keterbatasan dana, tenaga dan waktu.

Sehingga penentuan sampel dilakukan dengan cara memilih sampel yang dapat mewakili populasi tersebut. Teknik sampling yang digunakan adalah sampling junuh. Sampling jenuh adalah merupakan salah satu teknik pengambilan sampel yang sering digunakan dalam penelitian. Sampling jenuh

adalah teknik pengambilan sampel dimana semua populasi di jadikan sampel (Sugiyono, 2008).

B. Definisi operasional variabel

Penelitian ini menggunakan lima variabel yaitu variabel kualitas pendidikan, lama bekerja, usia dan jensi kelamin yang masing-masing variabel akan dijelaskan sebagai berikut:

1. Pendidikan

Pembelajaran yang dilaksanakan oleh pegawai akuntansi di tempat yang formal atau diakuai

2. Jenis kelamin

Identitas yang dimiliki oleh pegawai akuntansi yang menjadi pembeda antara dirinya

dengan yang lain

3. Lama bekerja

Durasi bekerja pegawai dari sejak awal dia bekerja sampai aktiv atau diakui oleh instansi tempat bekerj

STIE

Widya

Wiwaha

Jangan

40 4. Usia

Batas umur yang dimiliki oleh pegawai dari awal dia dilahirkan sampai sekarang sesuai dengan yang tertera di kartu tanda penduduk

5. Penggunaan softwareMyob

Tingkat keefektifan penggunaan softwareMyob oleh pegawai akuntan sebagai penunjang kinerja akuntansi

C. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan yakni dengan menggunakan kuesioner. Kuesiner adalah teknik pengumpulan data dengan menyerahkan atau mengirimkan daftar pertanyaan untuk diisi oleh responden. Responden adalah orang yang memberikan tanggapan (respons) atau, menjawab pertanyaan pertanyaan yang diajukan.(Hasan, 2002).

Dalam kuesioner tersebut terdapat petanyaan mengenai data diri responden serta pertanyaan dari indikator tiap-tiap variabell yang digunakan dalam penelitian ini. Pertanyaan dalam kuesioner dibuat dengan menggunakan skala

Likert (1-5) yang mempunyai 5 tingkat preferensi jawaban masing-masing mempunyai skor 1- 5 dengan rincian sebagai berikut:

1. Sangat Tidak Setuju (STS) : diberi bobot/skor 1 2. Tidak Setuju (TS) : diberi bobot/skor 2

3. Agak setuju : diberi bobot/skor 3 4. Setuju (S) : diberi bobot/skor 4

5. Sangat Setuju (SS) : diberi bobot/skor 5

STIE

Widya

Wiwaha

Jangan

41

Semakin besar jumlah nilai yang diberikan responden untuk tiap faktor, menunjukkan bahwa fraktor tersebut semakin brpengaruh positif terhadap Penggunaan softwareMyob.

D. Variabel Penelitian

Menurut (Sugiyono:2004) Variabel penelitian adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulan. Penilitian ini menggunakan dua variabel yaitu:

1. Variabel Independen

Variabel Independen (variabel bebas) adalah merupkan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dalam penelitian ini variabel independen adalah: pendidikan (X1), jenis kelamin (X2) usia (X3), lama bekerja (X4)

2. Variabel Dependen

Variabel dependen (variabel terikat) adalah merupakan variabel yang dipengaruhi atau timbulnya variabel dependen. Dalam penelitian ini variabel dependen adalah: penggunaan Myob (Y).

E. Metode analisis Data

Penelitian ini menggunakan Analisis Regresi Berganda dengan pengolahan data menggunakan SPSS Statistic 16,0. Adapun tahapan-tahapan Analisis adalah sebagai berikut :

STIE

Widya

Wiwaha

Jangan

42 1. Analisis Statistik

Metode analisis data yang digunakan dalam penelitian ini adalah

Analysis of Variance (ANOVA) dengan menggunakan program SPSS. ANOVA merupakan metode untuk mengkaji antara satu variabel dependen yang berbentuk metric dengan satu atau lebih variabel independen yang berbentuk non-metric atau kategorial. Sebelum melakukan analisis data menggunakan ANOVA perlu dilakukan pengujian asumsi homogenity of variance. Pengujian asumsi homogenity of variance dilakukan untuk memastikan bahwa sebelum dilakukan pengujian ANOVA, variabel dependen memiliki varians yang sama dalam setiap kategori variabel independen (Ghozali, 2016). Dengan demikian rumusan hipotesis dalam penelitian ini adalah:

a. H01: Tidak terdapat perbedaan pendidikan terhadap penggunaan penggunaan software akuntansi Myob

Ha1: Terdapat perbedaan pendidikan terhadap penggunaan penggunaan software akuntansi Myob

b. H02: Tidak terdapat perbedaan jenis kelamin terhadap penggunaan software

akuntansi Myob.

Ha2: Terdapat perbedaan jenis kelamin terhadap penggunaan software

akuntansi Myob

c. H03: Tidak terdapat perbedaan umur terhadap penggunaan software

akuntansi Myob

STIE

Widya

Wiwaha

Jangan

43

Ha3: Terdapat perbedaan umur terhadap penggunaan software akuntansi Myob

d. H04: Tidak terdapat perbedaan bekerja terhadap penggunaan software

akuntansi Myob

Ha4: Terdapat perbedaan bekerja terhadap penggunaan software akuntansi Myob

Dari rumusan hipotesis di atas maka, ketentuan untuk menerima Ha yaitu

dengan membandingkan nilai signifikansi (sig.). Dengan tingkat signifikansi α

= 0,05. Ha akan diterima apabila nilai sig. ≤ 0,05 dan tidak bisa menolak H0 jika

sig. > 0,05

STIE

Widya

Wiwaha

Jangan

44 BAB IV

HASIL DAN PEMBAHASAN

A. Gambaran Umum Penelitian

Penelitian ini akan dilaksanakan di instansi bagian akuntansi yang menggunakan sofware Myob Yogyakarta pada bulan Febuari 2018. Adapun sebagai objek penelitian adalah karyawan akuntansi di Yogyakarta yang menggunakan sofware Myob. Variabel dalam penelitian ini, pendidikan (X1), jenis kelamin (X2), umur (X3), lama bekerja (X4) terhadap penggunaan sofware Myob (Y1).

Deskripsi data yang disajikan, untuk memberikan gambaran secara umum mengenai penyebaran data yang diperoleh di lapangan. Data yang disajikan berupa kuesioner yang teknik pengumpulan datanya dengan menyerahkan atau mengirimkan daftar pertanyaan untuk diisi oleh responden. Dalam kuesioner tersebut terdapat petanyaan mengenai data diri responden serta pertanyaan dari indikator tiap-tiap variabell yang digunakan dalam penelitian ini Dalam penelitian penulis menggunakan program SPSS Statistic 16,0for Windows.

Adapun hasil deskripsi data responden yang diperoleh dapat dijelaskan sebagai berikut:

STIE

Widya

Wiwaha

Jangan

45 B. Deskripsi data

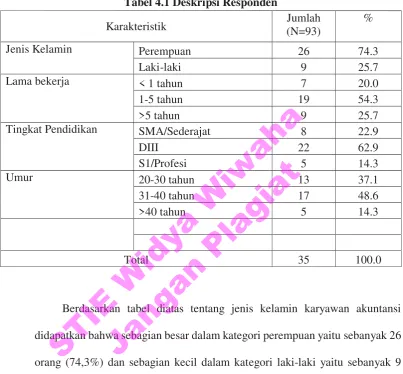

Tabel 4.1 Deskripsi Responden

Karakteristik Jumlah (N=93) % Jenis Kelamin Perempuan 26 74.3

Laki-laki 9 25.7 Lama bekerja < 1 tahun 7 20.0 1-5 tahun 19 54.3 >5 tahun 9 25.7 Tingkat Pendidikan SMA/Sederajat 8 22.9 DIII 22 62.9 S1/Profesi 5 14.3 Umur 20-30 tahun 13 37.1 31-40 tahun 17 48.6 >40 tahun 5 14.3

Total 35 100.0

Berdasarkan tabel diatas tentang jenis kelamin karyawan akuntansi didapatkan bahwa sebagian besar dalam kategori perempuan yaitu sebanyak 26 orang (74,3%) dan sebagian kecil dalam kategori laki-laki yaitu sebanyak 9 orang (25,7%), selanjutnya untuk lama bekerja karyawan akuntansi didapatkan bahwa sebagian besar dalam kategori 1-5 tahun yaitu sebanyak 19 orang (54,3%) dan sebagian kecil dalam kategori <1 tahun yaitu tahun sebanyak 7 orang (20%), kemudian untuk pendidikan karyawan akuntansi didapatkan bahwa sebagian besar dalam kategori berpendidikan D3 yaitu sebanyak 22 orang (62,9%) dan sebagian kecil dalam kategori S1 yaitu sebanyak 5 orang

STIE

Widya

Wiwaha

Jangan

46

(14,3%), selanjutnya untuk umur karyawan akuntansi didapatkan bahwa sebagian besar dalam kategori 31-40 tahun yaitu sebanyak 17 orang (48,6%) dan sebagian kecil dalam kategori >40 tahun yaitu tahun sebanyak 5 orang (14,3%). Kemudian untuk penggunaan sofware myob karyawan akuntansi didapatkan bahwa sebagian besar dalam kategori baik yaitu sebanyak 27 orang (77,1%) dan sebagian kecil dalam kategori <1 tahun yaitu tahun sebanyak 8 orang (22,9%)

C. Uji asumsi

1. Uji normalitas data

Tabel 4.6 Uji Normalitas Data

One-Sample Kolmogorov-Smirnov Test Normal Parametersa Mean 1.9143 1.2571 1.7714 2.0571 1.7714 Std. Deviation .61220 .44344 .68966 .68354 .42604 a. Test distribution is Normal.

Menurut Sujarweni (2015), data yang baik dan layak digunakan dalam penelitian adalah data yang memiliki distribusi normal. Normalitas data dapat

STIE

Widya

Wiwaha

Jangan

47

dilihat dengan menggunakan uji Normal Kolmogrov-Smirnov (K-S). Pengambilan keputusan yang menyatakan data berdistribusi normal berdasarkan:

1. Jika nilai Asymp.Sig. (2-tailed) > 0,05 maka data berdistribusi normal. 2. Jika nilai Asymp. Sig. (2-tailed) < 0,05 maka data tidak berdistribusi

normal.

Hasil pengujian Kolmogorov-Smirnov pada tabel 4.2. menunjukan bahwa nilai Asymp.Sig. (2-tailed) < 0,05. Sehingga dapat disimpulkan bahwa data dalam penelitian ini berdistribusi tidak normal.

2. Uji Anova

Hasil pengolahan data menggunakan SPSS 2016 dengan variabel terikat dalam penelitian yaitu kepatuhan dan variabel bebas faktor demografi yaitu jenis kelamin, lama pekerjaan, tingkat pendidikan, dan umur. Uji statistik yang digunakan adalah uji ANOVA dengan hasil sebagai berikut:

STIE

Widya

Wiwaha

Jangan

48

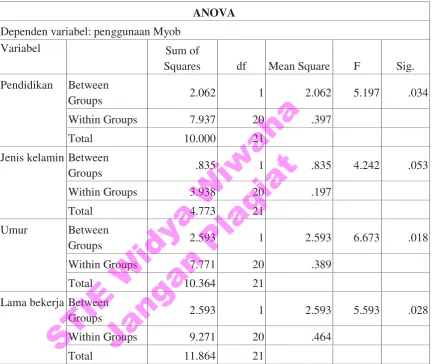

Tabel 4.7. Hasil Uji Anova

ANOVA

Dependen variabel: penggunaan Myob Variabel Sum of

Squares df Mean Square F Sig. Pendidikan Between

Groups 2.062 1 2.062 5.197 .034 Within Groups 7.937 20 .397

Total 10.000 21 Jenis kelamin Between

Groups .835 1 .835 4.242 .053 Lama bekerja Between

Groups 2.593 1 2.593 5.593 .028 Within Groups 9.271 20 .464

Total 11.864 21

Sumber : data primer diolah (2018)

Berdasarkan tabel diatas dapat kita ketahui bahwa nilai signifikan pendidikan sebesar 0,034, jenis kelamin sebesar 0,053, umur sebesar 0,018 dan lama bekerja sebesar 0.028. hasil ini menunjukan bahwa terdapat perbedaan rata-rata penggunaan sofeware myob terhadap pendidikan, umur dan lama

STIE

Widya

Wiwaha

Jangan

49

bekerja ditandai dengan nilai signifikan <0,05 dan tidak terdapat perbedaan rata-rata penggunaan sofeware myob dengan jenis kelamin ditandai dengan nilai signifikan 0,053>0,05.

D.Pembahasan

1. H01: Tidak ada perbedaan penggunaan sofware akuntansi Myob menurut pendidikan

Ha1: Ada perbedaan penggunaan sofware akuntansi Myob menurut pendidikan

Berdasarkan tabel diatas dapat kita ketahui bahwa nilai signifikan pendidikan sebesar 0,034<0,05. hasil ini menunjukan bahwa terdapat perbedaan rata-rata penggunaan sofeware myob terhadap pendidikan ditandai dengan nilai signifikan <0,05 sehingga dapat disimpulkan bahwa Ha1 diterima dan H01 ditolak.

Pendidikan yang lebih tinggi akan menjadikan peningkatan pengetahuan seorang karyawan, sehingga akan menjadikan penerimaan informasi yang baru lebih mudah, penerimaan informasi ini dapat berupa penggunaan sofeware myob, dimana pendidikan yang tinggi dengan pengetahuan yang baik akan menjadikan penggunaan sofeware myob lebih baik.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Kristanto (2011) yang meneliti tentang persepsi kualitas dan performa sistem aplikasi akuntansi Myob, dalam penelitian ini didapatkan bahwa pendidikan merupakan salah satu faktor dalam penilian akan baik dan buruknya penggunaan akuntasi Myob, hasil diatas juga didukung dengan penelitian yang dilakukan oleh Jefri (2014) yang meneliti tentang penerapan sistem informasi akuntasi berbasis komputer pada twotent car hire dengan menggunakan sofware Myob, dalam penelitian ini

STIE

Widya

Wiwaha

Jangan

50

dikatakan bahwa pendidikan yang tinggi mempengaruhi akan penggunaan sofewar myob, hal ini dikarena dengan tingginya pendidikan menjadikan mudah dalam menerima informasi yang baru

2. H02: Tidak ada perbedaan penggunaan sofware akuntansi Myob menurut jenis

kelamin

Ha2: Ada perbedaan penggunaan sofware akuntansi Myob menurut jenis kelamin

Berdasarkan tabel diatas dapat kita ketahui bahwa nilai signifikan enis kelamin sebesar 0,053 hasil ini menunjukan tidak terdapat perbedaan rata-rata penggunaan sofeware myob dengan jenis kelamin ditandai dengan nilai signifikan 0,053>0,05, sehingga dapat disimpulkan bahwa H02 diterima dan Ha2 ditolak. Jenis

kelamin perempuan maupun laki-laki mempunyai kemampuan yang sama dalam penggunaan sofeware myob, hal ini menjadikan tidak adanya perbedaan antara jenis kelamin perempuan dan laki-laki dalam penggunaan sofeware myob.

Hasil diatas tidak sejalan dengan penelitian yang dilakukan oleh Bagus (2014) tentang analisis pengaruh persepsi kegunaan, sikap, dukungan teknologi terhadap niat yang berdampak penggunaan senyatanya software myob pada lembaga pendidikan kursus di Kota Semarang, dalam penelitian ini didapatkan bahwa mayoritas responden berjenis kelamin perempuan yaitu sebanyak 79%. Hasil diatas didukungan dengan penelitian yang dilakukan oleh Dora (2012) yang meneliti tentang penerapan siste akuntansi berbasis komputer dengan menggunakan Myob, dalam penelitian ini didapatkan hasil bahwa mayoritas responden dalam kategori perempuan yaitu sebanyak 84%, penelitian dikatakan

STIE

Widya

Wiwaha

Jangan

51

bahwa dengan Myob ini kelemahan sistem akuntansi manual bisa teratasi. Pembuatan laporan keuangan lebih cepat dan akurat.

3. H03: Tidak ada perbedaan penggunaan sofware akuntansi Myob menurut umur

Ha3: Ada perbedaan penggunaan sofware akuntansi Myob menurut umur

Berdasarkan tabel diatas dapat kita ketahui bahwa nilai signifikan umur sebesar 0,018 hasil ini menunjukan bahwa terdapat perbedaan rata-rata penggunaan sofeware myob terhadap umur ditandai dengan nilai signifikan 0,018 <0,05 sehingga dapat disimpulkan bahwa Ha3 diterima dan H03 ditolak, umur merupakan

salah satu indikator dalam penentu dari pengalaman seseorang, dimana semakin tinggi pengalaman maka akan menjadikan tingkat pengetahuan menjadi baik, sehingga dapat diartikan bahwa semakin tinggi usia seseorang maka semakin baik tingkat pengetahuannya, hal ini yang menjadikan perbedaan penggunaan sofeware antara usia muda dengan usia dewasa pada pegawai

Hasil ini sejalan dengan penelitian yang dilakukan oleh Maria (2013) yang meneliti tentang penerapan sistem akuntansi berbasis komputer dengan menggunakan Myob pada Bee Tour & Travel, dalam penelitian ini dikatakan bahwa usia seseorang sebagai latarbelakang dalam penentuan pengetahuan, dimana semakin bertambah usia maka akan menjadikan bertambnya pengetahuan sehingga kemampuan akan menjadi baik. Hasil ini didukug dengan penelitian yang dilakukan oleh Edwin (2015) yang meneliti tentang analisis faktor yang mempengaruhi penerimaan dan penggunaan software akuntasi studi empiriss mahasis akuntansi S1

STIE

Widya

Wiwaha

Jangan

52

dan D3 fakultas ekonomi UNS dengan pendekatan technolony acceptance model

(TAM), dalam penelitian ini dikatakan bahwa mayoritas responden berusia >30 tahun, penelitian ini menyebutkan bahwa semakin tinggi usia, maka semakin baik tingkat pengetahuan sehingga tingkat penerimaan dan penggunaan sofware lebih baik

4. H04: Tidak ada perbedaan penggunaan sofware akuntansi Myob menurut lama

bekerja

5. Ha4: Ada perbedaan penggunaan sofware akuntansi Myob menurut lama bekeraj

Berdasarkan tabel diatas dapat kita ketahui bahwa nilai signifikan lama bekerja sebesar 0.028. hasil ini menunjukan bahwa terdapat perbedaan rata-rata penggunaan sofeware myob terhadap lama bekerja ditandai dengan nilai signifikan 0,028 <0,05, hasil ini dapat disimpulkan bahwa Ha4 diterima dan H04 ditolak, lama

bekerja pada karyawan akan meningkatkan kemampuan dan pengetahuan yang dimiliki, sehingga menjadikan kinerja menjadi lebih baik, lama bekerja pada pegawai akuntansi dapat menjadikan penggunaan sofeware myob menjadi baik, hal ini yang menjadikan perbedaan antara pegawai yang memiliki pengalaman kerja yang kecil dengan pegawai yang memiliki pengalaman kerja yang tinggi.

Hasil diatas sejalan dengan penelitian yang dilakukan oleh Maria (2013) yang meneliti tentang penerapan sistem akuntansi berbasis komputer dengan menggunakan Myob pada Bee Tour & Travel penelitian ini mengatakan bahwa lama bekerja sebagai salah satu tolak ukur dalam pengetahuan dan kemampuan yang dimiliki oleh pegawai, dimana semakin lama bekerja maka tingkat pengetahuan dan

STIE

Widya

Wiwaha

Jangan

53

kemampuan semakin baik. Hasil diatas didukung dengan penelitian yang dilakukan oleh Jefri (2014) yang meneliti tentang penerapan sistem informasi akuntasi berbasis komputer pada twotent car hire dengan menggunakan sofware Myob, dalam penelitian ini dikatakan bahwa lama bekerja merupakan salah satu faktor dalam penentuan akan kemampuan pegawai dalam menjalani pekerjaan, penelitian ini pekerjaan yang dilakukan dan kemampuannya yaitu dengan menggunakan sofware myob, sehingga dapat diartikan bahwa semakin baik lama bakerja maka semakin baik penggunaan sofware myob.

STIE

Widya

Wiwaha

Jangan

54 BAB V

KESIMPULAN

A. Kesimpulan

Dari hasil analisis data dapat disimpulkan pengaruh karakteristik responden terhadap penggunaan sofeware akuntansi Myob’:

1. Terdapat perbedaan pendidikan terhadap penggunaan penggunaan sofeware

akuntansi Myob dengan nilai signifikan<0,05

2. Tidak terdapat perbedaan jenis kelamin terhadap penggunaan sofeware

akuntansi Myob dengan nilai signifikan>0,05

3. Terdapat perbedaan umur terhadap penggunaan sofeware akuntansi Myob

dengan nilai signifikan<0,05

4. Terdapat perbedaan lama bekerja terhadap penggunaan sofeware akuntansi

Myob dengan nilai signifikan<0,05

B. Saran

1. Bagi Pengembangan Ilmu

Dapat memperkaya literatur tentang Sistem Informasi dan memperoleh pemahaman yang lebih komprehensif mengenai faktor-faktor yang dapat mempengaruhi minat pemanfaatan dan penggunaan Sistem Informasi sehingga dapat dikembangan pada penelitian selanjutnya.

2. Bagi Praktek

STIE

Widya

Wiwaha

Jangan

55

c. Dapat menjadi suatu pertimbangan untuk melakukan pengembangan Sistem Informasi mengenai pengunaan perangkat lunak akuntansi.

d. Dapat membuka wawasan anggota organisasi mengenai pentingnya pemahaman tentang Sistem Informasi dan mendorong minat mereka untuk memanfaatkan sistem yang tersedia.

STIE

Widya

Wiwaha

Jangan

56

DAFTAR PUSTAKA

Ghozali, 2014. Aplikasi analisis multivariat dengan SPSS. Semarang: Badan Penerbit Universitas Diponegoro

Hansen 2006. Manajemen Sumber Daya Manusia, Pengadaan, Pengembangan, Pengkompensasian, Peningkatan Produktivitas Pegawai. Jakarta. PT Garsindo

Mcleod dan George, 2009. Funancial accounting. ISBN -0-07-04223.

Mulyadi, 2002. Auditing, Buku Dua, Edisi Ke Enam, Salemba Empat, Jakarta

Ramdhani 2013. Pengaruh Profesionalisme Auditor Terhadap Tingkat Materialitas Dalam Pemeriksaan Laporan Keuangan. Simposium Nasional Akuntansi 9. Padang

Romney dan Steinbard, 2003. Praktik akuntansi manual dan kompetensi dengan MYOB

Soemarso, 2004. Manajemen Tenaga Kerja Indonesia: Pendekatan Administratif dan Operasional. Jakarta: Bumi Aksara

Sugiyono, 2012. Metode Penelitian Bisnis. Bandung: CV Alfabeta.

Wijayanti (2001). Pengaruh Motivasi terhadap Minat Mahasiswa Akuntansi Untuk Mengikuti Pendidikan Profesi Akuntansi”. Simposium Nasional Akuntansi VII

Wilkison dan Cerullo, 1997. Sistem informasi manajemen. Yogyakarta UPP AMP YKPN