BAB II

TINJUAN PUSTAKA

2.1 Pasar Modal

Menurut Undang–Undang Pasar Modal No. 8 Tahun 1995, Pasar Modal adalah kegiatan yang berkaitan dengan penawaran umum dan perdagangan

efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pasar modal seperti halnya pasar pada umumnya, yaitu tempat bertemu antara pembeli dan penjual dengan resiko untung atau rugi. Pasar modal bertindak sebagai penghubung antara para investor dengan perusahaan atau

institusi pemerintah melalui perdagangan instrument keuangan jangka panjang (Jogiyanto, 2008).

Pada dasarnya Pasar modal merupakan pasar untuk berbagai instrument keuangan jangka panjang yang bisa diperjualbelikan, dalam bentuk utang maupun modal sendiri, baik yang diterbitkan oleh pemerintah maupun pihak

swasta (Darmaji dan Fakhrudin, 2001). Dalam pasar modal diperjualbelikan instrument keuangan seperti saham, obligasi, waran, right, dan berbagai produk

turunan (derivatif) seperti opsi (put atau call).

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena pasar modal menjalankan dua fungsi sekaligus, yaitu fungsi ekonomi

ekonomi karena pasar modal menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana

(investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana

tersebut dengan harapan memperoleh imbalan (return) sedangkan pihak yang memerlukan dana (perusahaan) dapat memanfaatkan dana tersebut tanpa harus menunggu tersedianya dana dari operasi perusahaan maupun berhutang ke

bank. Sebagai fungsi keuangan karena pasar modal memberikan kemungkinan serta kesempatan bagi pemilik dana memperoleh imbalan (return) baik berupa

deviden, bunga, atau capital gain, sesuai dengan karakteristik investasi yang dipilih.

Manfaat–manfaat keberadaan pasar modal menurut Darmaji dan Fakhrudin, (2001) adalah :

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi Negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

e. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan

2.2 Jenis – Jenis Pasar Modal

a. Pasar Perdana (Primary Market)

Pasar Perdana adalah tempat penjualan atau penawaran saham baru

yang melibatkan banker investasi. Banker investasi merupakan perantara antara perusahaan yang menjual saham (emiten) dengan investor. Banker investasi juga berfungsi sebagai pemberi saran, pembeli saham, dan

pemasar saham ke investor. Saham baru yang dijual pada pasar perdana adalah saham yang belum diperdagangkan di pasar sekunder.

b. Pasar Sekunder (secondary market)

Adalah perdagangan saham setelah melewati penawaran saham di pasar perdana. Pasar sekunder dibedakan menjadi pasar bursa saham

(stock exchange) dan over the counter market (OTC). Saham atau sekuritas dari perusahaan kecil umumnya diperdagangkan di OTC

market, sedangkan saham atau sekuritas dari perusahaan besar di stock exchange.

c. Pasar Ketiga (third market)

Pasar Ketiga merupakan pasar perdagangan surat berharga pada saat pasar kedua tutup. Pasar ketiga dijalankan oleh broker yang

d. Pasar Keempat (fourth market)

Pasar keempat merupakan pasar modal yang dilakukan institusi

berkapasitas besar untuk menghindari komisi atau broker. Pasar keempat umumnya menggunakan jaringan komunikasi untuk memperdagangkan

saham dalam jumlah blok besar.

2.3 Saham

a. Pengertian Saham

Saham dapat didefinisikan sebagai tanda penyertaan atau

kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmaji dan Fakhrudin, 2001). Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik

perusahaan yang menerbitkan surat tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaaan yang ditanamkan di

perusahaan tersebut.

b. Karakteristik yuridis bagi pemegang saham

1) Limited risk, artinya pemegang saham hanya bertanggung jawab sampai jumlah yang disetorkan kedalam perusahaan.

2) Ultimate control, artinya pemegang saham (secara kolektif) akan

3) Residual claim, artinya pemegang saham merupakan pihak terakhir yang mendapat pembagian hasil perusahaan (dalam bentuk deviden)

dan sisa asset dalam proses likuidasi perusahaan. c. Jenis–jenis saham

1) Saham biasa, yaitu saham yang menempatkan pemiliknya paling akhir terhadap pembagian deviden, dan hak atas harta kekayaaan perusahaan bila perusahaan tersebut dilikuidasi.

2) Saham preferen, yaitu saham yang mempunyai sifat gabungan antara saham biasa dan obligasi. Seperti obligasi yang

membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen. Seperti saham biasa, dalam hal likuidasi, klaim pemegang saham preferen

dibawah klaim pemegang obligasi. Saham preferen dianggap mempunyai karakteristik ditengah–tengah antara obligasi dan saham biasa, karena saham preferen mempunyai beberapa hak, yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi.

3) Saham treasuri, yaitu saham milik perusahaan yang pernah dikeluarkan dan beredar kemudian dibeli kembali perusahaan

a) Akan digunakan dan diberikan kepada manager–manager atau karyawan–karyawan didalam perusahaan sebagai bonus atau kompensasi dalam bentuk saham.

b) Meningkatkan volume perdagangan saham di pasar modal dengan

harapan meningkatkan nilai pasarnya.

c) Menambahkan jumlah lembar saham yang tersedia untuk digunakan menguasai perusahaan lain.

d) Mengurangi jumlah saham yang beredar untuk menaikkan laba per lembarnya.

e) Alasan khusus lainnya yaitu dengan mengurangi jumlah lembar saham yang beredar sehingga dapat mengurangi kemungkinan perusahaan lain untuk menguasai jumlah lembar saham secara

mayoritas dalam rangka pengambil alihan tidak bersahabat (hostile takeover).

2.4 Aksi Korporasi (Corporate Action)

Aksi Korporasi (Corporate Action) adalah aktivitas emiten yang

berpengaruh terhadap jumlah saham yang beredar maupun berpengaruh terhadap harga saham di pasar (Darmaji dan Fakhrudin, 2001). Aksi Korporasi

merupakan berita yang umumnya menyedot perhatian pihak–pihak yang terkait di pasar modal khususnya para pemegang saham. Ada berbagai macam jenis

Deviden baik dalam bentuk deviden saham (stock dividend) maupun deviden tunai (cash dividend).

Emiten melakukan aksi korporasi pastilah mempunyai alasan atau tujuan tertentu.Tujuan tersebut antara lain adalah meningkatkan modal perusahaan,

meningkatkan likuiditas perdagangan saham maupun tujuan–tujuan perusahaan lainnya. Aksi korporsi memiliki pengaruh yang signifikan terhadap kepentingan pemegang saham, karena aksi korporasi yang dilakukan emiten akan

berpengaruh terhadap jumlah saham yang beredar, komposisi kepemilikan saham, jumlah saham yang akan dipegang oleh pemegang saham, serta

pengaruhnya terhadap pergerakan harga saham.

2.5 Saham Bonus

Saham bonus adalah saham yang diberikan secara cuma–cuma oleh emiten kepada pemegang saham, dimana pembagian saham ini ditunjukan

sebagai reward yang berasal kapitalisasi agio saham atau dapat pula berasal dari selisih kembali penilaian aktiva tetap. (Darmaji dan Fakhrudin, 2001). Karena merupakan kapitalisasi dari agio saham, para pemegang saham tidak

menyetor kas atau aktiva lainnya kepada perusahaan untuk mendapatkan saham bonus tersebut.Secara riil tidak ada perubahan nilai investasi yang dimiliki oleh

seorang investor saham tersebut. Walaupun jumlah saham yang dimiliki investor terus bertambah, tetapi nilai buku persahamnya lebih kecil

Saham bonus adalah salah satu aksi yang dilakukan oleh perusahaan dengan membagikan sejumlah saham kepada pemegang saham dalam bentuk

apresiasi (Sundari, dkk. 2013). Dengan adanya pembagian saham bonus, maka jumlah saham yang beredar meningkat, akibatnya harga saham akan turun.

Tujuan pengeluaran saham bonus adalah untuk memacu kinerja likuiditas saham. Diharapkan dengan adanya saham bonus dapat memicu minat investor untuk lebih aktif dalam perdagangan saham yang nantinya bisa berdampak

adanya peningkatan return saham perusahaan.

Beberapa hal yang perlu diketahui sehubungan dengan pembagian saham

bonus antara lain (Darmaji dan Fakhrudin, 2001) :

a. Rasio, menunjukkan perbandingan jumlah saham lama terhadap jumlah saham bonus yang akan diterima. Misal rasio nya 5:1 artinya setiap

pemegang 5 saham lama berhak memperoleh 1 saham bonus.

b. Cum Bonus yaitu tanggal yang menunjukkan bahwa sampai dengan

tanggal tersebut perdagangan atas suatu saham masih mengandung atau dengan hak saham bonus.

c. Ex Bonus yaitu suatu tanggal yang menunjukkan bahwa tanggal tersebut,

perdagangan saham sudah tidak mengandung atau tanpa hak saham bonus.

d. Tanggal Daftar Pemegang Saham (DPS) yang berhak atas saham bonus yaitu menunjukkan tanggal para pemegang saham yang berhak atas

e. Tanggal Pembagian Saham Bonus, yaitu menunjukkan tanggal pembagian saham bonus secara riil. Biasanya pengambilan saham bonus

melalui Biro Administrasi Efek (BAE).

2.6 Studi Peristiwa (Event Study)

Studi peristiwa (event study) merupakan studi yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu

pengumuman Jogiyanto (2008). Event Study dapat digunakan untuk menguji kandungan informasi (information content) dari suatu pengumuman dan dapat

juga digunakan untuk menguji efesiensi pasar bentuk setengah kuat.

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi pasar dari suatu pengumuman, jika pengumuman mengandung informasi maka

diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar ditunjukan dengan adanya perubahan harga sekuritas yang

bersangkutan. Reaksi ini dapat diukur dengan return sebagai nilai perubahan harga atau dengan abnormal return.

2.7 AbnormalReturn

Abnormal return merupakan kelebihan dari return yang sesungguhnya

terjadi terhadap return normal. Return normal merupakan return ekspektasian (return yang diharapkan oleh investor). Maka Abnormal return (keuntungan

AR

it =R

it–

E(R

it)

return) dengan return yang diharapkan investor (expected return). Adanya

abnormal return menunjukan bahwa suatu pengumuman atau peristiwa

memiliki kandungan informasinya (Jogiyanto, 2010).

Actual return merupakan return terjadi pada waktu t yaitu selisih harga

sekarang relatip dengan harga sebelumnya yang dihitung menggunakan data historis. Expected return merupakan return yang diharapkan investor dan harus diestimasi. Abnormal return dapat dihitung dengan rumus sebagai berikut

(Jogiyanto, 2010):

Dimana:

ARi,t : Abnormal Return (keuntungan tidak normal) saham i pada waktu t

Ri,t : Return sesungguhnya yang akan terjadi untuk saham i pada waktu t

E(Ri,t) : Return ekspetasi saham i pada waktu t

Tingkat keuntungan saham sesungguhnya (actual return) merupakan

R

it =P

it–

P

it-1P

it-1Keterangan:

Ri,t : Actual return saham i pada waktu t

Pi,t : Harga saham i pada waktu t

Pi,t-1 : Harga saham pada waktu t-1

Return ekspetasi (expected return) dalam penelitian ini diestimasikan

menggunakan model disesuaikan pasar (market adjusted model). Model disesuaikan pasar (market adjusted model) menganggap bahwa penduga yang terbaik adalah return indeks pasar pada saat tertentu. Tingkat keuntungan pasar

(expected return) dengan menggunakan model disesuaikan pasar (market adjusted model) dapat dihitung dengan rumus sebagai berikut (Jogiyanto,

2010):

Dimana:

Rm,t : Return market saham pada waktu t

IHSGt : Indeks Harga Saham Gabungan pada waktu t

IHSGt-1 : Indeks harga Saham Gabungan pada waktu t-1

R

mt =IHSGt

–

IHSGt-1E(R

it)

=α

–

βR

mtAR

it =R

it–

E(R

it)

Menghitung tingkat keuntungan yang diharapkan (expected return) harian selama periode pengamatan, dengan rumus :

Dimana:

E(Ri,t) : Expected return saham i pada waktu t

α : Keuntungan bebas resiko pada waktu t β : Resiko sistematis pada waktu t

Rmt : Return market saham pada waktu t

Menghitung abnormal return yaitu selisih antara actual return dengan

expected return harian masing-masing saham dengan menggunakan metode mean adjusted return selama periode pengamatan, dengan rumus:

Dimana:

ARi,t : Abnormal Return (keuntungan tidak normal) saham i pada waktu t

Ri,t : Return sesungguhnya yang akan terjadi untuk saham i pada waktu t

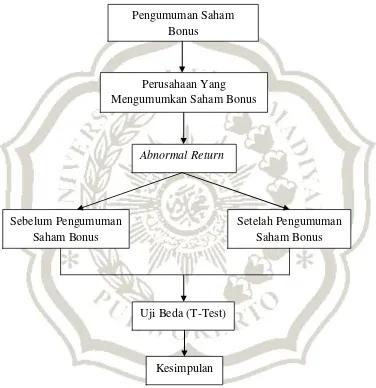

2.8 Kerangka Pemikiran

Penelitian ini difokuskan pada masalah bagaimana suatu peristiwa yaitu

pengumuman saham bonus berdampak terhadap return saham dan abnormal

return. Jika pengumuman saham bonus ini berdampak pada harga saham maka

akan ada perbedaan return saham serta adanya abnormal return, sebaliknya jika tidak berdampak maka tidak akan ada perbedaan return saham dan tidak adanya

abnormal return. Penelitian terdahulu yang meneliti event study berupa pengumuman saham bonus, diantaranya adalah:

Menurut Rismanto (2009), dalam penelitiannya yang berjudul pengaruh

pengumuman saham bonus terhadap harga dan likuiditas saham, menggunakan metode studi peristiwa menyimpulkan bahwa pengumuman saham bonus berpengaruh terhadap volume perdagangan abnormal dan return saham pada

periode pengujian. Sundari, dkk (2013), dalam analisis kandungan informasi pengumuman right issue, dividen dan saham bonus terhadap harga saham pada

perusahaan yang tercatat di BEI mengatakan bahwa terdapat perbedaan return saham antara sebelum dan sesudah pengumuman saham bonus. Berdasarkan

Signalling hypothesis, pengumuman saham bonus memberikan sinyal yang positif yang diberikan manajemen kepada publik bahwa perusahaan memiliki prospek yang bagus di masa depan (Rismanto, 2009). Hal ini didukung dengan

kenyataan bahwa perusahaan yang mampu untuk menanggung biaya mengeluarkan saham bonus adalah perusahaan dengan kinerja yang baik

Berdasarkan uraian diatas, hasil penelitian terdahulu, dan sesuai dengan tujuan penelitian, maka kerangka pemikiran teoritis adalah sebagai berikut:

Gambar 2.1 Kerangka Pemikiran Perusahaan Yang

Mengumumkan Saham Bonus

Abnormal Return

Sebelum Pengumuman Saham Bonus

Setelah Pengumuman Saham Bonus Pengumuman Saham

Bonus

Uji Beda (T-Test)