BAB II

TINJAUAN PUSTAKA

2.1. Pasar Modal

Pasar modal merupakan alternatif penghimpunan dana selain sistem perbankan. Pasar modal juga dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (sekuritas) jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang (obligasi) maupun modal sendiri (saham), baik yang diterbitkan oleh pemerintah, public authorities maupun perusahaan swasta (Husnan, 2005). Samsul (2006), mendefinisikan pasar modal sebagai tempat atau sarana bertemunya antara permintaan dan penawaran atas instrumen keuangan jangka panjang, umumnya lebih dari satu tahun. Sunariyah (2000), menjelaskan bahwa pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta keseluruhan surat-surat berharga yang beredar. Undang-undang pasar modal No.8 tahun 1995 memberikan pengertian yang lebih spesifik tentang pasar modal, yaitu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar menyediakan fasilitas yang mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana (investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut dengan harapan memperoleh imbalan (return) sedangkan pihak issuer (dalam hal ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari operasi perusahaan. Pasar modal dikatakan memiliki fungsi keuangan, karena pasar modal memberikan kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana sesuai dengan karakteristik investasi yang dipilih (Darmadji dan Fakhruddin, 2006).

Tujuan dan manfaat pasar modal dapat dilihat dari 3 sudut pandang, yaitu (Samsul, 2006):

1. Sudut Pandang Negara

2. Sudut Pandang Emiten

Pasar modal merupakan sarana untuk mencari tambahan modal. Meningkatkan modal sendiri jauh lebih baik daripada meningkatkan modal pinjaman, khususnya untuk menghadapi persaingan yang semakin tajam di era globalisasi. Perusahaan yang pada awalnya memiliki utang lebih tinggi daripada modal sendiri dapat berbalik memiliki modal sendiri yang lebih tinggi daripada utang apabila memasuki pasar modal. Jadi, pasar modal merupakan sarana untuk memperbaiki struktur permodalan perusahaan.

3. Sudut Pandang Masyarakat

Masyarakat mempunyai sarana baru untuk menginvestasikan uangnya. Investasi yang semula dilakukan dalam bentuk deposito, emas, tanah, atau rumah sekarang dapat dilakukan dalam bentuk saham dan obligasi. Pasar modal merupakan sarana yang baik untuk melakukan investasi dalam jumlah yang tidak terlalu besar bagi kebanyakan masyarakat. Jika pasar modal itu berjalan dengan baik, jujur, pertumbuhannya stabil dan harganya tidak terlalu bergejolak, maka sarana itu akan mendatangkan kemakmuran bagi masyarakat.

derivatif di pasar modal adalah indeks harga saham dan indeks kurs obligasi (Darmadji dan Fakhruddin, 2006).

Saham adalah tanda bukti memiliki perusahaan di mana pemiliknya disebut juga sebagai pemegang saham (shareholder atau stockholder). Saham juga dapat didefinisikan sebagai tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas (Darmadji dan Fakhruddin, 2006). Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Bukti bahwa seseorang atau suatu pihak dapat dianggap sebagai pemegang saham adalah apabila mereka sudah tercatat sebagai pemegang saham dalam buku yang disebut Daftar Pemegang Saham (DPS). Pada umumnya, DPS disajikan beberapa hari sebelum Rapat Umum Pemegang Saham diselenggarakan dan setiap pihak dapat melihat DPS tersebut. Bukti bahwa seseorang adalah pemegang saham juga dapat dilihat pada halaman belakang lembar saham apakah namanya sudah diregistrasi oleh perusahaan (emiten) atau belum.

2.2. Return dan Risiko Investasi

1. Return Realisasian (realized return)

Merupakan return yang telah terjadi. Return realisasian dihitung menggunakan data historis. Return realisasian penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return ini juga berguna sebagai dasar penentuan return ekspektasian dan risiko di masa datang.

2. Return Ekspektasian (expected return)

Adalah return yang diharapkan akan diperoleh investor di masa mendatang. Berbeda dengan return realisasian yang sifatnya sudah terjadi, return ekspektasian sifatnya belum terjadi.

Hanya menghitung return saja untuk suatu investasi tidaklah cukup. Risiko dari investasi juga perlu diperhitungkan. Return dan risiko merupakan dua hal yang tidak terpisahkan, karena pertimbangan suatu investasi merupakan trade-off dari kedua faktor ini. Return dan risiko mempunyai hubungan yang positif, semakin besar risiko yang harus ditanggung, semakin besar return yang harus dikompensasikan.

Motivasi investor berinvestasi adalah mendapatkan return dan sebagai konsekuensinya harus berani menanggung risiko atas investasi yang dilakukannya. Investor perlu mempertimbangkan tingkat risiko suatu investasi sebagai dasar pembuatan keputusan investasi.

untuk mendapatkan return atau keuntungan (capital gain) dalam jumlah besar dalam waktu singkat. Namun, seiring dengan berfluktuasinya harga saham, maka saham juga dapat membuat pemodal mengalami kerugian besar dalam waktu singkat. Untuk mengurangi risiko investasi, investor harus mengenal jenis risiko investasi. Berikut jenis risiko apa saja yang mungkin akan dihadapi oleh pemodal dengan kepemilikan saham, yaitu (Darmadji dan Fakhruddin, 2006):

1. Tidak Mendapat Dividen

Perusahaan akan membagikan dividen jika operasi perusahaan menghasilkan keuntungan. Dengan demikian, perusahaan tidak dapat membagikan dividen jika perusahaan tersebut mengalami kerugian. Jadi, potensi keuntungan pemodal untuk mendapatkan dividen ditentukan oleh kinerja perusahaan itu sendiri.

2. Capital Loss

Dalam aktivitas perdagangan saham, pemodal tidak selalu mendapatkan capital gain atau keuntungan atas saham yang dijualnya. Ada kalanya pemodal harus menjual saham dengan harga jual lebih rendah dari harga beli. Dengan demikian, seorang pemodal mengalami capital loss.

3. Perusahaan Bangkrut atau Dilikuidasi

dikeluarkan dari Bursa atau di-delist. Dalam kondisi perusahaan likuidasi, maka pemegang saham akan menempati posisi lebih rendah dibanding kreditor atau pemegang obligasi. Artinya, setelah semua aset perusahaan tersebut dijual, terlebih dahulu dibagikan kepada para kreditor atau pemegang obligasi, dan jika masih terdapat sisa, baru dibagikan kepada para pemegang saham.

4. Saham Di-delist dari Bursa (Delisting)

Risiko lain yang dihadapi oleh para pemodal adalah jika saham perusahaan dikeluarkan dari Pencatatan Bursa Efek atau di-delist. Suatu saham perusahaan di-delist dari Bursa umumnya karena kinerja yang buruk. Saham yang telah di-delist tentu saja tidak lagi diperdagangkan di Bursa, namun tetap dapat diperdagangkan di luar Bursa dengan konsekuensi tidak terdapat patokan harga yang jelas dan jika terjual biasanya dengan harga yang jauh dari harga sebelumnya.

5. Saham Di-Suspend

Risiko lain yang juga mengganggu para pemodal untuk melakukan aktivitasnya, yaitu jika suatu saham di-suspend alias dihentikan perdagangannya oleh otoritas Bursa Efek. Dengan demikian, pemodal tidak dapat menjual sahamnya hingga suspend dicabut.

1. Risiko suku bunga

Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi. Jika suku bunga meningkat, maka harga saham akan turun, dan sebaliknya. Alasannya, jika suku bunga naik maka return investasi yang terkait dengan suku bunga (misal deposito) juga akan naik. Akibatnya minat investor akan berpindah dari saham ke doposito.

2. Risiko pasar

Fluktuasi pasar secara keseluruhan dapat mempengaruhi variabilitas return suatu investasi. Fluktuasi pasar biasanya ditunjukkan oleh berubahnya indeks pasar saham secara keseluruhan. Perubahan pasar dipengaruhi oleh faktor seperti resesi ekonomi, kerusuhan, atau perubahan politik (pemilu).

3. Risiko inflasi

Inflasi yang meningkat akan mengurangi daya beli rupiah yang diinvestasikan. Jika inflasi meningkat, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasikan penurunan daya beli yang dialaminya.

4. Risiko bisnis

5. Risiko finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang dalam pembiayaan modalnya. Semakin besar proporsi utang yang digunakan perusahaan, semakin besar juga risiko finansial yang dihadapi perusahaan tersebut.

6. Risiko likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder. Semakin likuid suatu sekuritas, semakin besar pula risiko likuiditas yang dihadapi perusahaan. 7. Risiko nilai tukar mata uang

Risiko nilai tukar mata uang berkaitan dengan fluktuasi nilai tukar mata uang domestik terhadap mata uang asing. Istilahnya currency risk atau exchange rate risk.

8. Risiko negara

Risiko ini sering disebut risiko politik, karena sangat berkaitan dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar negeri, stabilitas politik dan ekonomi negara bersangkutan sangat penting diperhatikan untuk menghindari risiko negara yang terlalu tinggi.

1. Risiko sistematis (risiko pasar)

Merupakan risiko yang berkaitan dengan perubahan yang terjadi di pasar secara keseluruhan. Jadi, perubahan pasar akan sangat mempengaruhi variabilitas return suatu investasi (kondisi makro).

2. Risiko tidak sistematis (risiko perusahaan)

Merupakan risiko yang tidak terkait dengan perubahan pasar secara keseluruhan. Jadi, lebih terkait pada perubahan kondisi mikro perusahaan emiten. Dalam manajemen portofolio disebutkan bahwa risiko perusahaan dapat diminimalkan dengan melakukan diversifikasi investasi pada sekian banyak jenis sekuritas.

2.3. Nilai Tukar Rupiah

Uang masing-masing negara memiliki harga yang diukur oleh uang negara-negara lain disebut nilai tukar (Lindert dan Kindleberger, 1990). Sedangkan menurut Amalia (2007), kurs adalah perbandingan nilai atau harga antara mata uang suatu negara dengan negara lain. Salvatore (1997) mendefinisikan nilai tukar atau kurs sebagai harga mata uang luar negeri dalam satuan harga mata uang domestik. Nilai tukar mata uang merupakan perbandingan nilai dua mata uang yang berbeda atau dikenal dengan kurs (Halwani, 2005). Nilai tukar adalah perbandingan nilai atau harga antar dua mata uang (Nopirin, 2007). Jadi dapat disimpulkan, nilai tukar adalah harga mata uang suatu negara yang diukur dengan mata uang negara lain.

mengambil bentuk sebagai uang di dalam suatu negara. Sebagian besar dari harta yang diperdagangkan di pasar valuta asing adalah giro di bank-bank utama, yang diperdagangkan antarbank sendiri. Sementara sebagian lainnya merupakan bagian kecil saja yang terdiri dari uang logam dan uang kertas biasa (Lindert dan Kindleberger, 1990).

Ada dua mekanisme penetapan nilai tukar yaitu mekanisme pasar dan penetapan pemerintah. Jika nilai tukar mata uang suatu negara ditetapkan berdasarkan mekanisme pasar, maka negara tersebut menganut sistem nilai tukar mengambang (floating exchange rate). Apabila ditetapkan oleh pemerintah maka negara tersebut menganut nilai tukar tetap (fixed exchange rate). Tetapi ada juga negara yang menganut nilai tukar mengambang terkendali yaitu membiarkan nilai tukar mata uangnya berdasarkan mekanisme pasar tetapi jika pergerakan nilai tukarnya tidak terkendali maka pemerintah melakukan intervensi.

1. Sistem Nilai Tukar Tetap (Fixed Exchange Rate)

tetap apabila mematok mata uangnya pada suatu nilai kurs konstan dan ditetapkan di muka, kemudian mengambil segala tindakan untuk menjaga agar kursnya tidak berubah (Samuelson, 1996).

Sistem kurs tetap tidak menjamin keseimbangan permintaan dan penawaran mata uang asing dicapai pada kurs yang berbeda. Dengan demikian, kurs yang ditetapkan biasanya permintaan dan penawaran pada keadaan tidak seimbang.

2. Sistem Nilai Tukar Mengambang Bebas (Free Floating Exchange Rate) Pada sistem nilai tukar mengambang, harga mata uang ditentukan oleh mekanisme pasar (interaksi antara permintaan dan penawaran). Bila pertumbuhan permintaan lebih cepat dari penawaran maka mata uang tersebut akan semakin mahal. Kelebihan sistem nilai tukar mengambang yaitu pemerintah tidak perlu campur tangan dalam penentuan nilai tukar. Tetapi nilai tukar mengambang mempunyai kelemahan, bagi mata uang yang lemah yaitu fluktuasi nilai tukar dapat menurunkan ekspektasi.

3. Sistem Nilai Tukar Mengambang terkendali (Managed Floating Exchange Rate)

sentral akan membeli valuta, tetapi jika harga valuta terlalu tinggi maka bank sentral akan menjual valuta.

Pada saat suatu perusahaan atau suatu negara yang terlibat dalam transaksi perdagangan internasional, maka kebutuhan akan mata uang asing akan mengalami peningkatan. Peningkatan kebutuhan tersebut adalah bergerak seiring dengan naiknya transaksi perdagangan ekspor dan impor. Persetujuan penggunaan uang yang dipakai adalah kebanyakan berasal dari mata uang asing seperti dollar Amerika Serikat. Dipergunakannya mata uang dollar sebagai alat ukur dalam pembayaran adalah berdasarkan pada berbagai analisa, seperti (Fahmi, 2009):

1. Faktor kestabilan dollar dibandingkan dengan berbagai mata uang lainnya di seluruh dunia.

2. Faktor telah sering dipakainya mata uang dollar selama ini sebagai alat pembayaran setiap transaksi perdagangan internasional.

1. Depresiasi (Depreciation)

Adalah penurunan harga mata uang nasional terhadap berbagai mata uang asing lainnya, yang terjadi karena tarik-menariknya kekuatan-kekuatan supply dan demand di dalam pasar (Market Mechanism). 2.Appresiasi (Appreciation)

Adalah peningkatan harga mata uang nasional terhadap berbagai mata uang asing lainnya, yang terjadi karena tarik-menariknya kekuatan-kekuatan supply dan demand di dalam pasar (Market Mechanism). 3.Devaluasi (Devaluation)

Adalah penurunan harga mata uang nasional terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh pemerintah suatu negara.

4.Revaluasi (Revaluation)

Adalah peningkatan harga mata uang nasional terhadap berbagai mata uang asing lainnya yang dilakukan secara resmi oleh pemerintah suatu negara.

Eksposur (exposure) nilai tukar itu sendiri diklasifikasikan menjadi tiga tipe, yaitu (Saudagaran, 2000 dalam Suciwati dan Machfoedz, 2002):

1. Eksposur translasi, yaitu penilaian kembali terhadap aktiva-aktiva perusahaan yang dikonsolidasikan yang nilainya bisa berubah karena pengaruh nilai tukar.

2. Eksposur transaksi, yaitu risiko yang berhubungan dengan sensitifitas perjanjian satuan arus kas perusahaan dalam mata uang asing, untuk tingkat perubahan nilai tukar yang diukur dengan mata uang perusahaan domestik.

3. Eksposur ekonomi, yaitu penilaian kinerja perusahaan di masa mendatang karena pengaruh fluktuasi nilai tukar.

2.4. Tingkat Inflasi

(McEachern, 2000). Sedangkan Nopirin (2007) mengemukakan bahwa inflasi merupakan proses kenaikkan harga barang-barang secara umum yang berlaku terus menerus. Ini tidak berarti bahwa harga berbagai macam barang itu naik dengan prosentase yang sama. Mungkin dapat terjadi kenaikkan harga umum barang secara terus menerus selama periode tertentu. Kenaikkan yang terjadi hanya sekali saja (meskipun dengan prosentase yang cukup besar) bukan merupakan inflasi (Nopirin, 2007). Jadi, inflasi yang dimaksud adalah kenaikkan harga-harga secara umum yang terjadi secara terus-menerus.

Tingkat inflasi (prosentase pertambahan kenaikkan harga) berbeda dari satu periode ke periode lainnya, dan berbeda pula dari satu negara ke negara lain. Apabila Indonesia mengalami inflasi lebih tinggi dari Amerika dan nilai kursnya tidak berubah, hal ini menyebabkan harga ekspor barang dan jasa Indonesia menjadi lebih mahal dan tidak mampu berkompetisi dengan barang dan jasa dari luar negeri. Ekspor Indonesia akan menurun sedang impor dari negara lain meningkat. Dampaknya, rupiah akan mengalami tekanan dan terdepresiasi atau US$ akan mengalami apresiasi terhadap rupiah (Wibowo dan Amir, 2005).

1. Tingkat pengeluaran agregat yang melebihi kemampuan perusahaan-perusahaan untuk menghasilkan barang-barang dan jasa-jasa.

Keinginan untuk mendapatkan barang yang mereka butuhkan akan mendorong para konsumen meminta barang itu pada harga yang lebih tinggi. Sebaliknya, para pengusaha akan mencoba menahan barangnya dan hanya menjual kepada pembeli-pembeli yang bersedia membayar pada harga yang lebih tinggi. Kedua-dua kecenderungan ini akan menyebabkan kenaikkan harga-harga.

2. Pekerja-pekerja diberbagai kegiatan ekonomi menuntut kenaikan upah. Apabila para pengusaha mulai menghadapi kesukaran dalam mencari tambahan pekerja untuk menambah produksinya, pekerja-pekerja yang ada akan terdorong untuk menuntut kenaikkan upah. Apabila tuntutan kenaikkan upah berlaku secara meluas, akan terjadi kenaikkan biaya produksi dari berbagai barang dan jasa yang dihasilkan dalam perekonomian. Kenaikkan biaya produksi tersebut akan mendorong perusahaan-perusahaan menaikkan harga-harga barang mereka.

Kedua masalah tersebut biasanya berlaku apabila perekonomian sudah mendekati tingkat penggunaan tenaga kerja penuh. Dengan kata lain, di dalam perekonomian yang sudah sangat maju, masalah inflasi sangat erat kaitannya dengan tingkat penggunaan tenaga kerja.

kepada sumber penyebabnya, inflasi dapat digolong-golongkan sebagai berikut (Reksoprayitno, 2000):

1. Inflasi Permintaan

Inflasi permintaan atau lebih dikenal dengan sebutan demand-pull inflation. Seperti tersirat dalam namanya, inflasi permintaan timbul sebagai akibat dari meningkatnya permintaan agregatif.

2. Inflasi Penawaran

Inflasi penawaran yang lebih populer dengan sebutan cost-push inflation merupakan inflasi yang timbul sebagai akibat berkurangnya penawaran agregatif.

3. Inflasi Campuran

Inflasi campuran atau mixed inflation adalah inflasi yang unsur penyebabnya berupa campuran antara demand-pull dan cost-push, yang secara harfiah dapat kita terjemahkan sebagai tarikan permintaan dan dorongan biaya.

Sekalipun sering terjadi, yang pertama-tama menimbulkan terjadinya inflasi adalah murni tarikan permintaan atau murni dorongan biaya, namun dapat terjadi setelah gejala inflasi mulai terasa sekali dampaknya terhadap perekonomian, unsur penyebab timbulnya inflasi macam yang lainnya mulai ikut bergabung bersama-sama memperhebat laju inflasi.

2.5. Tingkat Suku Bunga

pinjaman sebagai imbalan jasa yang dilakukan dalam suatu periode tertentu yang telah disepakati kedua belah pihak (Makaryanawati, 2009). Suku bunga menurut Tajul Khalwaty (2000) dalam Oktavia (undated) merupakan instrumen konvensional untuk mengendalikan atau menekan laju pertumbuhan tingkat inflasi.

Suku bunga efektif untuk memperkuat nilai tukar apabila tidak terdapat faktor-faktor non-ekonomi lain yang mengganggu. Sebaliknya, peningkatan suku bunga tidak efektif untuk memperkuat nilai tukar apabila terdapat faktor-faktor non-ekonomi yang mengganggu, seperti berbagai rumor negatif, pengerahan masa, dan kerusuhan sosial (Arifin, 1998).

Seperti halnya di pasar-pasar aset lainnya, para pelaku pasar dalam pasar valuta asing mendasarkan permintaan terhadap simpanan dalam valuta asing pada perkiraan imbalan aset (mata uang) yang bersangkutan. Untuk membandingkan perkiraan imbalan dari sejumlah pilihan mata uang, mereka memerlukan dua jenis informasi. Pertama, mereka perlu tahu perubahan nilai kemungkinan perubahan kurs sehingga peluang imbalan dari masing-masing devisa dapat dibandingkan.

di akhir tahun; $1 adalah uang pokok orang itu, dan 10 sen adalah bunganya. Bila dilihat dari sisi transaksi yang lain, suku bunga dollar itu juga merupakan jumlah yang harus dibayarkan untuk meminjam (tarif sewa) $1 selama setahun.

Suku bunga memainkan peranan penting dalam pasar valuta asing mengingat simpanan-simpanan berjumlah besar yang diperdagangkan di pasar itu menghasilkan bunga, masing-masing tingkat bunganya berlainan sesuai dengan mata uang yang menjadi satuannya.

Secara teoritis seorang investor akan menginvestasikan atau mendepositokan dana dalam valas apabila rate of return luar negeri sama minimal atau lebih tinggi dari pada tingkat bunga dalam negeri atau home country interest. Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi. Jika suku bunga meningkat, maka harga saham akan turun, dan sebaliknya.

Tingkat suku bunga diukur dengan menggunakan suku bunga yang ditentukan oleh Bank Indonesia selaku penguasa moneter melalui Sertifikasi Bank Indonesia (SBI). Besar kecilnya suku bunga sangat tergantung dari kondisi makro yang berkembang di Indonesia. Peningkatan suku bunga diduga mempunyai korelasi dengan naiknya volume penjualan saham. Tingkat suku bunga yang ideal jika besarnya berada di bawah kisaran angka 10. Hal ini berarti tingkat keuntungan yang diharapkan dari adanya investasi yang akan menurun dengan cepat jika tingkat bunga meningkat, sehingga bagi para pelaku ekonomi, semakin rendah tingkat suku bunga adalah semakin baik (Haryanto, 2007).

investasi modal. Tingkat bunga yang rendah merangsang peminjaman dan pengeluaran investasi (Darmawi, 2006).

Tingkat suku bunga bank merupakan salah satu indikator moneter yang mempunyai dampak dalam berbagai kegiatan perekonomian, seperti (Darmawi, 2006):

1. Tingkat suku bunga akan mempengaruhi keputusan melakukan investasi yang pada akhirnya akan mempengaruhi tingkat pertumbuhan ekonomi. 2. Tingkat suku bunga juga akan mempengaruhi pengambilan keputusan

pemilik modal, apakah ia akan berinvestasi pada real asset ataukah pada financial asset.

3. Tingkat suku bunga akan mempengaruhi kelangsungan usaha pihak bank dan lembaga keuangan lainnya.

4. Tingkat suku bunga dapat mempengaruhi volume uang beredar.

2.6. Kerangka Pemikiran

Pasar modal yang ada di Indonesia merupakan pasar yang sedang berkembang, yang dalam perkembangannya sangat rentan terhadap kondisi makroekonomi secara umum. Krisis ekonomi yang dimulai tahun 1998 merupakan awal runtuhnya pilar-pilar perekonomian nasional Indonesia. Salah satunya yaitu harga-harga saham menurun secara tajam sehingga mengakibatkan kerugian yang cukup signifikan bagi investor.

mempengaruhi besarnya risiko suatu investasi adalah risiko suku bunga, risiko inflasi, dan risiko nilai tukar mata uang.

Menurut Samsul (2006), perubahan satu variabel makro ekonomi memiliki dampak yang berbeda terhadap setiap jenis saham, yaitu suatu saham dapat terkena dampak positif sedangkan saham yang lainnya terkena dampak negatif. Kenaikan kurs US dollar yang tajam terhadap rupiah akan berdampak negatif terhadap emiten yang memiliki utang dalam dollar sementara produk emiten tersebut dijual secara lokal. Sementara itu, emiten yang berorientasi ekspor akan menerima dampak positif dari kenaikan kurs US dollar tersebut.

Samsul (2006) juga menyatakan bahwa tingkat inflasi dapat berpengaruh negatif maupun positif tergantung pada derajat inflasi itu sendiri. Inflasi yang berlebihan dapat merugikan perekonomian secara keseluruhan, yaitu dapat membuat banyak perusahaan mengalami kebangkrutan. Jadi, inflasi yang tinggi akan menjatuhkan harga saham di pasar, sedangkan inflasi yang sangat rendah akan berakibat pertumbuhan ekonomi menjadi sangat lamban, dan pada akhirnya harga saham juga bergerak dengan lamban. Inflasi yang meningkat akan mengurangi daya beli rupiah yang diinvestasikan. Jika inflasi meningkat, investor biasanya menuntut tambahan premium inflasi untuk mengkompensasikan penurunan daya beli yang dialaminya (Haryanto, 2007).

sebagai pengontrol inflasi, maka suku bunga dapat digunakan sebagai alat mediasi nilai tukar dan inflasi untuk melihat dampaknya terhadap harga saham. Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi. Jika suku bunga meningkat, maka harga saham akan turun, dan sebaliknya. Alasannya, jika suku bunga naik maka return investasi yang terkait dengan suku bunga (misal deposito) juga akan naik. Akibatnya minat investor akan berpindah dari saham ke deposito (Haryanto, 2007). Dengan kata lain, apabila tingkat suku bunga tinggi, maka para investor akan lebih tertarik untuk menyimpan uang mereka di bank, dan sebaliknya jika tingkat suku bunga rendah, maka para investor akan lebih memilih berinvestasi di saham (Makaryanawati, 2009).

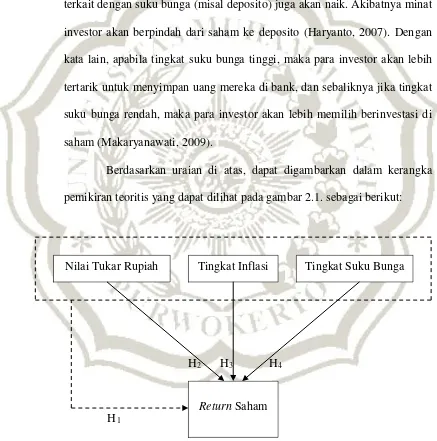

Berdasarkan uraian di atas, dapat digambarkan dalam kerangka pemikiran teoritis yang dapat dilihat pada gambar 2.1. sebagai berikut:

H2 H3 H4

H1

Gambar 2.1. Kerangka Pemikiran Teoritis

Tingkat Inflasi Tingkat Suku Bunga Nilai Tukar Rupiah

2.7. Hipotesis

Berdasarkan kerangka pemikiran tersebut, maka dapat dirumuskan hipotesis sebagai berikut, yaitu:

H1 = Nilai tukar rupiah, tingkat inflasi, dan tingkat suku bunga

berpengaruh signifikan secara simultan terhadap return saham perusahaan sektor properti, real estate, dan konstruksi yang terdaftar di BEI.

H2 = Nilai tukar rupiah berpengaruh signifikan secara parsial terhadap

return saham perusahaan sektor properti, real estate, dan konstruksi yang terdaftar di BEI.

H3 = Tingkat inflasi berpengaruh signifikan secara parsial terhadap

return saham perusahaan sektor properti, real estate, dan konstruksi yang terdaftar di BEI.

H4 = Tingkat suku bunga berpengaruh signifikan secara parsial terhadap