BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Penelitian tentang “Pengaruh Ukuran Perusahaan, Profitabilitas, Leverage, Dividend Payout Ratio dan Net Profit Margin terhadap Perataan

Laba” membutuhkan kajian teori sebagai berikut: 2.1.1 Teori Keagenan

Teori agensi (agency theory) merupakan pendakatan yang

digunakan dalam pembahasan konsep manajemen laba maupun

perataan laba. Teori ini menyatakan bahwa praktik manajemen laba

dipengaruhi konflik kepentingan antara manajemen (agent) dan pemilik

(principal) yang timbul ketika setiap pihak berusaha untuk mencapai

atau mempertahankan tingkat kemakmuran yang dikehendakinya

(Novian dan Yuyetta, 2011). Dalam teori keagenan yang disebut

principal adalah pemgang saham sementara agent adalah manajemen

yang mengelola perusahaan.Principal diasumsikan hanya tertarik pada

pengembalian keuangan yang diperoleh dari investasi mereka pada

perusahaan. Sedangkan agent diasumsikan menerima kepuasan tidak

hanya dari kompensasi keuangan tetapi juga dari tambahan lain yang

terlibat dalam hubungan keagenan.

Asumsi dalam teori agensi yaitu bahwa tiap-tiap individu

Konflik tersebut terjadi karena adanya asimetri informasi. Asimetri

informasi terjadi karena manajer memiliki informasi internal

perusahaan relatif lebih banyak dan mengeahui informasi tersebut

relatif lebih cepat dibandingkan dengan pihak eksternal. Asimetri antar

agent dan principal dapat memicu manajer melakukan disfuctional

behavior, yakni menggunakan informasi yang diketahui untuk

merekayasa laporan keuangan dalam usaha memaksimalkan

kemakmuran (Novian dan Yuyetta, 2011).

2.1.2 Laba

Laba merupakan salah satu elemen yang potensial yang terdapat

dalam laporan keuangan. Menurut Chariri dan Ghozali (2003) dalam

Dewi (2012) pengertian laba yang dianut struktur akuntansi sekarang

ini adalah laba akuntansi yang merupakan selisih pengukuran

pendapatan dan biaya. Besar kecilnya laba sebagai pengukur kenaikan

aktiva sangat tergantung pada ketepatan pengukuran pendapatan dan

biaya. Earning disebut juga sebagai konsep laba periode. Konsep laba

periode dimaksudkan untuk mengukur efisiensi suatu perusahaan.

Ukuran efisiensi umumnya dilakukan dengan membandingkan laba

periode berjalan dengan laba periode sebelumnya atau dengan laba

perusahaan lain pada industri yang sama. Yang termasuk elemen laba

pada konsep laba periode adalah peristiwa atau perubahan nilai yang

dapat dikendalikan manajemen dan berasal dari keputusan-keputusan

Pengukuran laba merupakan informasi tentang prestasi perusahaan

yang terdapat pada laporan keuangan. Pengukuran laba bukan saja

penting untuk menentukan prestasi perusahaan, tetapi juga penting

sebagai informasi bagi pembagian laba, penentuan investasi, dan

pembagian hasil. Laba yang dilaporkan pada laporan keuangan

merupakan laba yang dihasilkan dengan metode akrual. Laba akrual

merupakan ukuran yang lebih baik dibandingkan dengan arus kas dari

operasi lain, karena laba akrual mempertimbangkan masalah waktu.

Informasi laba memiliki manfaat dalam menilai kinerja manajemen,

membantu mengestimasi kemampuan laba di masa yang akan datang,

dan menaksir risiko dalam investasi. Berhasil atau tidaknya suatu

perusahaan pada umumnya ditandai dengan kemampuan manajemen

dilihat dari kemungkinan atau kesempatan di masa yang akan datang.

Informasi akuntansi keuangan yang dimaksud dalam penelitian ini

adalah informasi laba yang merupakan informasi akuntansi yang

terdapat dalam laporan keuangan suatu perusahaan.

2.1.3 Perataan Laba

Perataan laba (income smoothing) adalah perlakuan manajer

melalui metode akuntansi maupun transaksi untuk mengurangi fluktuasi

laba yang akan dilaporkan agar sesuai dengan yang diinginkan.

Menurut Assih dkk dalam Budiasih (2009), perataan laba merupakan

tindakan yang dilakukan dengan sengaja untuk mengurangi variabiltas

perusahaan. Definisi tersebut hampir sama dengan definisi menurut Ball

dan Brown (1968) dalam Dewi (2011) adalah usaha untuk mengurangi

variabilitas laba, terutama menyangkut dengan perilaku yang ditujukan

untuk mengurangi adanya pertambahan abnormal dalam laba yang

dilaporkan perusahaan.

Foster (1986) dalam Suwito (2005), mengungkapkan tujuan

perataan laba adalah untuk memperbaiki citra perusahaan dimata pihak

eksternal dan menunjukan bahwa perusahaan tersebut memiliki risiko

yang rendah. Di sampng itu, memberikan informasi yang relevan dalam

melakukan prediksi terhadap laba pada masa yang akan datang,

meningkatkan persepsi pihak eksternal terhadap kemampuan

manajemen, dan meningkatkan kompensasi bagi pihak manajemen.

Motivasi manajemen untuk meratakan laba diantaranya yaitu untuk

mempengaruhi harga saham serta risiko, memanipulasi kompensasi

manajemen, keluar dari pembatasan perjanjian uatng, dan menghindari

biaya politis (Fern et al., 1994 dalam I Nyoman dan Gerianta).

Aliran perataan laba yang alami atau laba rata secara natural secara

sederhana mempunyai implikasi bahwa sifat proses perolehan laba itu

sendiri yang menghasilkan suatu aliran laba yang rata. Tipe aliran laba

terjadi begitu saja secara alami tanpa intervensi pihak manapun.

Berbeda dengan perataan laba yang secara alami, perataan laba yang

disengaja atau perataan laba perataan laba oleh manajer mengandung

perataan laba rill dan perataan laba artifisial. Perataan laba rill

merupakan tindakan manajemen dalam pengendalian peristiwa

ekonomi yang secara langsung mempengaruhi laba perusahaan di masa

yang akan datang. Perataan laba artifisial merupakan usaha yang

dilakukan manajemen untuk meratakan laba dengan cara manipulasi

(Butar dan Sudarsi, 2012).

2.1.4 Ukuran Perusahaan

Ukuran perusahaan merupakan pengukuran yang menggunakan

skala dimana dapat diklasifikasikan besar kecilnya perusahaan menurut

berbagai cara antara lain dengan ukuran pendapatan, total aktiva, dan

total modal. Semakin besar ukuran pendapatan, total aktiva, dan total

modal maka akan menggambarkan keadaan perusahaan yang semakin

kuat (Arfan dan Wahyuni, 2010).

Perusahaan dengan size besar mempunyai insentif yang besar

untuk melakukan perataan laba dibandingkan dengan perusahaan kecil.

Perusahaan besar diperkirakan akan menghindari fluktuasi laba yang

terlalu drastis, sebab kenaikan laba akan menyebabkan bertambahnya

pajak dan sebaliknya penurunan laba yang drastis akan memberikan

image yang kurang baik (Arfan & Wahyuni, 2010). Semakin besar

perusahaan maka biaya yang dibebankan pemerintah terhadap

perusahaan tersebut akan semakin besar juga karena biaya tersebut

dianggap sesuai dengan kemampuan perusahaan. Oleh karena itu

penurunan maupun kenaikan laba yang cukup drastis. Laba yang rata

dari tahun ke tahun sangat disukai oleh manajemen dan investor karena

laba yang rata mengindikasikan bahwa perusahaan tersebut kuat dan

stabil (Atik, 2008) dalam (Novian dan Yuyetta, 2011).

Ukuran perusahaan merupakan besaran yang ditentukan dari

jumlah total aktiva yang dimiliki perusahaan. Dalam hal ini ukuran

perusahaan diukur dengan menggunakannatural logaritma total aktiva

yang dimiliki perusahaan.

Ukuran Perusahaan =LnTotal Aktiva

2.1.5 Profitabilitas

Profitabilitas adalah kemampuan perusahaan menghasilkan laba

(profit) baik dalam hubungannya dengan penjualan, aktiva, maupun

modal sendiri. Menurut Butar dan Sudarsi (2012) profitabilitas

merupakan ukuran penting yang seringkali dijadikan dasar investor

dalam menilai sehat tidaknya perusahaan, yang selanjutnya dapat

mempengaruhi keputusan untuk menjual atau membeli saham suatu

perusahaan. Sementara menurut Guna dan Herawaty (2010)

profitabilitas merupakan suatu indikator kinerja manajemen dalam

mengelola kekayaan perusahaan yang ditunjukan oleh laba yang

dihasilkan perusahaan.

Tingkat profitabilitas yang stabil akan memberikan keyakinan pada

investor bahwa perusahaan tersebut memiliki kinerja yang baik. Tingkat

mengamankan posisi atau jabatan dalam perusahaan. Tingkat

profitabilitas yang stabil juga memberikan keyakinan pada investor atas

investasi yang dilakukan karena perusahaan dinilai baik dalam

menghasilkan laba (Kustono dan Sari, 2012). Menurut Murtini dan

Denny (2012) profitabilitas merupakan kemampuan perusahaan dalam

memperoleh laba dan mengetahui efektifitas perusahaan dalam

mengelola aset yang dimiliki.

Profitabilitas diukur dengan Return on Asset (ROA). ROA

diperoleh dari laba bersih dibagi dengan total aktiva. Return on Asset

(ROA) merupakan ukuran penting untuk menilai sehat atau tidaknya

perusahaan, yang mempengaruhi investor dalam membuat keputusan.

Aktiva Total

Pajak Setelah Bersih

Laba

ROA

2.1.6 Leverage

Julyanti (2013) menyatakan leverage dapat didefinisikan sebagai

penggunaan aktiva perusahaan yang harus menutup biaya tetap atau

membayar beban tetap.

Perusahaan dengan tingkat hutang yang tinggi mempunyai risiko

yang lebih tinggi pula maka laba perusahaan berfluktuasi dan

perusahaan cenderung untuk malakukan perataan laba supaya laba

fluktuasi laba pada suatu perusahaan. Dalam penelitian ini leverage

diukur dengan menggunakandebt to equity ratiodengan rumus:

= Total Utang Total Modal

2.1.7 Dividend Payout Ratio

Dividend payout ratio merupakan presentasi laba perusahaan yang

dibayar sebagai dividend kas kepada pemegang saham. Menurut

Christiana (2012) dalam Apriyanto (2014), dividend payout ratio

merupakan ratio besarnya dividend yang dibagikan kepada pemegang

saham. Rasio ini menunjukan presentasi laba yang dibayarkan kepada

pemegang saham dalam bentuk kas (Novian dan Yuyetta, 2011).

Pembagian dividend pada pemegang saham dilakukan pada saat

perusahaan mengalami laba dan besar kecilnya dividend tergantung

oleh besar kecilnya laba yang diperoleh perusahaan.

Bagi investor dividend payout ratio salah satu yang dijadikan

pertimbangan investasinya. Pada umumnya investor lebih menyukai

kebijakan dividend payout ratio yang lebih tinggi, hal ini mendorong

perusahaan untuk menerapkan kebijakan dividend payout ratio yang

tinggi, padahal hal tersebut memiliki tingkat resiko yang besar apabila

terjadi fluktuasi dalam laba, sehingga perusahaan cenderung melakukan

tindakan perataan laba (Novian dan Yuyetta, 2011). Rasio dividend

payout ratiodapat diproksikan dengan rumus:

2.1.8 Net Profit Margin

Net Profit Margin (NPM) digunakan untuk menunjukan

kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah

dipotong pajak. Net Profit Margin adalah perbandingan antara laba

bersih dengan penjualan. Semakin besarNPM, maka kinerja perusahaan

akan semakin produktif, sehingga akan meningkatkan kepercayaan

investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio

ini menunjukan berapa besar persentase laba bersih yang diperoleh dari

setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik

kemampuan perusahaan untuk mendapatkan laba yang tinggi.

Hubungan antara laba bersih sesudah pajak dan penjualan bersih

menunjukkan kemampuan manajemen dalam mengoperasikan

perusahaan secara cukup berhasil untuk menyisakan margin tertentu

sebagai kompensasi yang wajar bagi pemilik yang telah menyediakan

modalnya untuk suatu risiko. Hasil dari perhitungan mencerminkan

keuntungannettoper rupiah penjualan. Para investor pasar modal perlu

mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan

mengetahui hal tersebut investor dapat menilai apakah perusahaan itu

profitable atau tidak. Dalam penelitian ini NPM diukur

menggunganakan:

Penjualan Total

Pajak Setelah Bersih

Laba

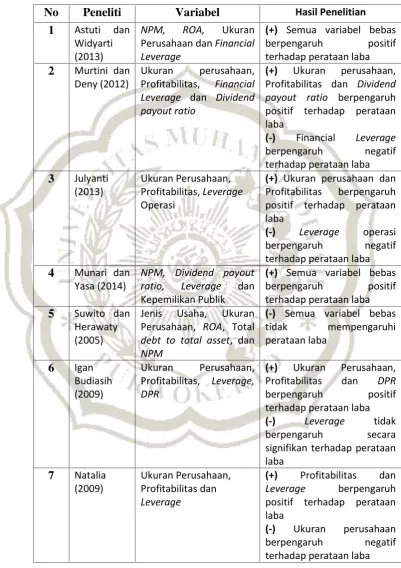

2.1.9 Penelitian Terdahulu

Tabel 2.1

No Peneliti Variabel Hasil Penelitian

1 Astuti dan

(+) Semua variabel bebas berpengaruh positif positif terhadap perataan laba

(+) Ukuran perusahaan dan Profitabilitas berpengaruh positif terhadap perataan laba

NPM, Dividend payout ratio, Leverage dan Kepemilikan Publik

(+) Semua variabel bebas berpengaruh positif terhadap perataan laba 5 Suwito dan

Herawaty (2005)

Jenis Usaha, Ukuran Perusahaan, ROA, Total debt to total asset, dan NPM

(-) Semua variabel bebas tidak mempengaruhi signifikan terhadap perataan laba positif terhadap perataan laba

2.2 Kerangka Pemikiran

Perataan laba adalah upaya yang secara sengaja dimaksudkan untuk

menormalkan income dalam rangka mencapai kecenderungan atau tingkat

yang diinginkan. Tindakan pertaan laba diklasifikasikan menjadi dua yaitu

artificial smoothing dan real smoothing. Foster (1986) dalam Suwito

(2005), mengungkapkan tujuan perataan laba adalah untuk memperbaiki

citra perusahaan dimata pihak eksternal dan menunjukan bahwa perusahaan

memiliki resiko yang rendah. Di samping itu, memberikan informasi yang

relevan dalam melakukan prediksi terhadap laba pada masa yang akan

datang, meningkatkan persepsi pihak eksternal terhadap kemampuan

manajemen, dan meningkatkan kompensasi bagi pihak manajemen.

Adapun faktor-faktor yang mempengaruhi perataan laba dalam

penelitian ini yaitu ukuran perusahaan, profitabilitas, leverage, dividend

payout ratio dan net profit margin. Ukuran perusahaan merupakan skala

dimana dapat diklasifikasikan besar kecilnya perusahaan menurut berbagai

cara antara lain dengan ukuran pendapatan, total aktiva dan total modal.

Perusahaan yang memiliki size besar memiliki kecenderungan untuk

melakukan perataan laba karena perusahaan yang besar lebih diperhatikan

oleh publik serta pemerintah. Hal ini diperkuat oleh penelitian yang

dilakukan Ashari et al(1994, h. 300) dalam Widana dan Yasa (2013) yang

menyatakan bahwa perusahaan besar lebih memungkinkan untuk meratakan

Profitabilitas merupakan kemampuan perusahaan menghasilkan laba

baik dalam hubungannya dengan penjualan, aktiva, maupun modal sendiri.

Tingkat profitabilitas yang stabil akan memberikan keyakinan pada investor

bahwa perusahaan tersebut memiliki kinerja yang baik. Sesuai dengan

penelitian yang dilakukan Murtiny dan Deny (2012) menyatakan bahwa

profitabilitas berpengaruh positif terhadap perataan laba.

Leverage merupakan perbandingan antara hutang dan aktiva yang

menunjukan bagian beberapa aktiva yang digunakan untuk menjamin

hutang. Rasio leverage menunjukan besarnya modal yang berasal dari

pinjman (modal asing). Oleh karena itu, semakin besar rasioleveragemaka

semakin besar pula resiko yang dihadapi perusahaan. Rasio ini juga

berpengaruh terhadap laba rugi karena leverage merupakan unsur dalam

menghitung laba rugi. Sehingga perusahaan cenderung melakukan praktik

perataan laba. Sesuai dengan penilitan yang dilakukan Munari dan Yasa

(2014) menyatakan bahwa leverage berpegaruh positif terhadap perataan

laba.

Dividend payout ratio merupakan presentasi laba perusahaan yang

dibayar sebagai dividend kas kepada pemegang saham. Aliran laba yang

stabil akan mendukung tingkat dividend yang lebih tinggi dibandingkan

aliran laba yang variatif Riahi dan Belkaoui (2007b: 194) dalam Widana dan

Yasa (2013). Hal inilah yang menyebabkan manajemen melakukan perataan

laba. Dalam penelitian yang dilakukan Budiasih juga menyatakan bahwa

Net profit margin merupakan perbandingan laba setelah pajak dengan

total penjualan. Net profit margin berpengaruh terhadap tindakan perataan

laba karena margin ini terkait dengan objek perataan penghasilan Suwito

dan Herawaty (2005, h. 139). Hal ini diperkuat dengan hasil penelitian

Widana dan Yasa (2013) menyatakan bahwanet profit margin berpengaruh

positif signifikan terhadap perataan laba.

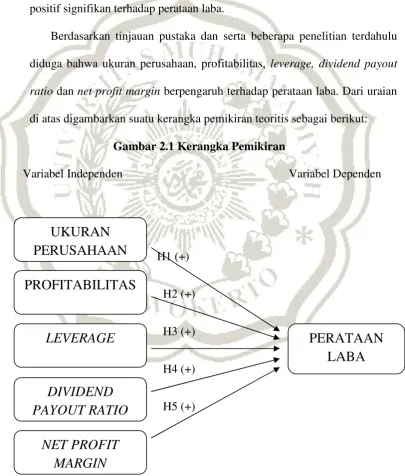

Berdasarkan tinjauan pustaka dan serta beberapa penelitian terdahulu

diduga bahwa ukuran perusahaan, profitabilitas, leverage, dividend payout

ratiodannet profit margin berpengaruh terhadap perataan laba. Dari uraian

di atas digambarkan suatu kerangka pemikiran teoritis sebagai berikut:

Gambar 2.1 Kerangka Pemikiran

Variabel Independen Variabel Dependen

H1 (+)

H2 (+)

H3 (+)

H4 (+)

H5 (+)

UKURAN

PERUSAHAAN

DIVIDEND

PAYOUT RATIO

LEVERAGE

PERATAAN

LABA

PROFITABILITAS

2.3 Perumusan Hipotesis

2.3.1 Pengaruh ukuran perusahaan tehadap perataan laba

Ukuran perusahaan merupakan pengukuran menggunakan skala

dimana dapat diklasifikasikan besar kecilnya perussahaan menurut

berbagai cara anatara lain dengan ukuran pendapatan, total aset dan

total modal. Perusahaan yang memiliki size besar memiliki

kecenderungan untuk melakukan perataan laba karena perusahaan

yang besar lebih diperhatikan oleh publik serta pemerintah.

Penelitian yang dilakukan oleh Julyanti (2013) dan Budiasih

(2009) menyatakan bahwa ukuran perusahaan berpengaruh positif

terhadap tindakan perataan laba, karena perusahaan yang memiliki

aktiva dalam jumlah yang besar akan lebih diperhatikan oleh publik

dan pemerintah oleh karena itu perusahaan yang besar akan

menghindari kenaikan laba secara drastis agar terhindar dari kenaikan

pembebanan oleh pemerintah seperti pajak. Berdasarkan uraian

tersebut, hipotesis pertama yang diajukan adalah sebagai berikut:

H1 : Ukuran perusahaan berpengaruh positif terhadap perataan laba.

2.3.2 Pengaruh profitabilitas terhadap perataan laba

Profitabilitas merupakan kemampuan perusahaan menghasilkan

laba baik dalam hubungannya dengan penjualan, aktiva, maupun

keyakinan pada investor bahwa perusahaan tersebut memiliki kinerja

yang baik.

Murtini dan Denny (2012) menyatakan bahwa profitabilitas

berpengaruh positif terhadap perataan laba. Probabilitas perusahaan

dengan tingkat profitabilitas tinggi lebih cenderung untuk melakukan

perataan laba. Perusahaan cenderung menurunkan laba saat

memperoleh laba yang tinggi. Dengan profitabilitas yang tinggi

manajemen dengan mudah dapat mengatur labanya tingkat

profitabilitas yang stabil memiliki keuntungan bagi manajemen, yaitu

mengamankan posisi atau jabatan dalam perusahaan. Manajemen

terlihat memiliki kinerja baik apabila dinilai dari tingkat laba yang

mampu dihasilkan. Tingkat profitabilitas yang stabil juga memberikan

keyakinan pada investor atas investasi yang dilakukan karena

perusahaan dinilai baik dalam menghasilkan laba. Konsisten dengan

penelitian Julyati (2013) yang menyatakan bahwa profitabilitas

berpengaruh positif terhadap perataan laba. Berdasarkan uraian diatas

hipotesis yang ke dua adalah sebagai berikut:

H2: Profitabilitas berpengaruh positif terhadap perataan laba.

2.3.3 Pengaruhleverageterhadap perataan laba

Julyanti (2013) menyatakan leverage dapat didefinisikan sebagai

equity ratio. Rasio ini juga berpengaruh terhadap laba rugi karena

leverage merupakan unsur dalam menghitung laba rugi. Hal inilah

yang membuat perusahaan melakukan praktik perataan laba.

Penelitian yang dilakukan oleh Astuti dan Widyarti (2013)

menyatakan bahwa leverage berpengaruh positif terhadap perataan

laba. Konsisten dengan peneltian Prasetyo dan Rahardjo (2013) yang

menyatakan leverage berpengaruh positif terhadap praktik perataan

laba.. Berdasarkan uraian diatas maka hipotesis yang ke tiga adalah

sebagai berikut:

H3:Leverageberpengaruh positif terhadap perataan laba

2.3.4 Pengaruhdividend payout ratioterhadap perataan laba

Dividend payout ratio merupakan rasio pembayaran dividen

dimana dividend per share dibagi dengan earnings per

share.Besarnya dividend ditentukan dari laba yang diperoleh.Suatu

aliran laba yang stabil dapat mendukung dividen dengan tingkat yang

lebih tinggi. Penelitan yang dilakukan oleh (Purwanto, 2005)

menyatakan bahwa dividend payout ratio bepengaruh postif terhadap

perataan laba. Konsisten dengan penelitian (Budiasih, 2009)

menyatakan hal yang sama yaitu dividend payout ratio berpengaruh

positif terhadap perataa laba. Berdasarkan uraian di atas maka

hipotesis yang ke empat adalah sebagai berikut:

2.3.5 Pengaruhnet profit marginterhadap perataan laba

Net profit margin merupakan perbandingan antara laba setelah

pajak dengan total penjualan. Diduga net profit margin berpengaruh

terhadap perataan laba karena margin ini terkait langsung dengan

objek perataan penghasilan (Suwito dan Herawaty, 2005, h.138).

Hal ini diperkuat dengan hasil penelitian Widana dan Yasa (2013)

menyatakan bahwa net profit margin berpengaruh positif signifikan

terhadap perataan laba. Dalam penelitian yang dilakukan Gerianta

(2013) juga menyatakan bahwa net profit margin berpengaruh positif

terhadap perataan laba. Berdasarkan uraian diatas maka hipotesis ke

lima adalah sebagai berikut: