ANALISIS PENGARUH DANA PIHAK KETIGA (DPK),

CAPITAL ADEQUACY RATIO (CAR)

DAN BIAYA

OPERASIONAL TERHADAP PENDAPATAN

OPERASIONAL (BOPO) TERHADAP LIKUIDITAS

PADA PERBANKAN SYARIAH DI INDONESIA

PERIODE 2011-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh

FARAH AINUR RAHMAH

NIM 21314310

PROGRAM STUDI PERBANKAN SYARIAH (S1)

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

ANALISIS PENGARUH DANA PIHAK KETIGA (DPK),

CAPITAL ADEQUACY RATIO (CAR)

DAN BIAYA

OPERASIONAL TERHADAP PENDAPATAN

OPERASIONAL (BOPO) TERHADAP LIKUIDITAS

PADA PERBANKAN SYARIAH DI INDONESIA

PERIODE 2011-2017

SKRIPSI

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (S.E.)

Disusun Oleh

FARAH AINUR RAHMAH

NIM 21314310

PROGRAM STUDI PERBANKAN SYARIAH (S1)

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi MOTTO

”For Indeed, with hardship (will be) ease, indeed, with hardship (will

be) ease)”

vii

PERSEMBAHAN

Dengan mengucap syukur kepada Allah SWT atas

segala Rohmat-Nya

Ku persembahkan skripsi ini

untuk ibuku tercinta, untuk Almarhum ayahku

terimakasih atas segala kasih sayang selama ini

saudara-saudaraku,

sahabat-sahabat seperjuanganku,

Para dosen-dosen ku

ix

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakaatuh.

Segala puji bagi Allah Subhanahu Wa Ta’ala yang telah melimpahkan segala nikmat dan hidayah-Nya kepada penulis, sehingga penulis dapat

menyelesaikan skripsi ini yang berjudul “Analisis Pengaruh Dana Pihak Ketiga

(DPK), Capital Adequacy Ratio (CAR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Likuiditas pada Perbankan Syariah di Indonesia Periode 2011-2017” dengan baik. Shalawat serta salam penulis haturkan

kepada Nabi Muhammad Salllallahu Alaihi Wassalam yang telah membawa kita dari zaman jahiliyah menuju zaman yang penuh dengan cahaya kebenaran.

Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Institut Agama Islam Negeri Salatiga. Selesainya skripsi ini tentu dengan dukungan, bimbingan dan bantuan serta

semangat dan do’a dari semua orang di sekeliling penulis selama proses

penyelesaian skripsi ini. Oleh karenanya izinkanlah penulis menyampaikan terima kasih kepada:

1. Bapak Dr. H. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga yang telah memberikan ilmu yang sangat berharga.

2. Bapak Anton Bawono, S.E., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga

x

memberikan arahan dan bimbingan dalam proses penyelesaian penulisan skripsi hingga skripsi ini selesai.

4. Seluruh jajaran dosen Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri Salatiga yang telah memberikan ilmu yang sangat berguna dan berharga bagi penulis selama perkuliahan serta jajaran karyawan dan staff Institut Agama Islam Negeri Salatiga yang telah melayani dan membantu penulis selama perkuliahan.

5. Ibu saya Nur Azizah Terima kasih yang tak terhingga atas segala ridho, do’a, kerja keras, bimbingan, nasihat, perhatian, semangat dan dukungannya yang selalu ibu berikan kepada saya, hingga saya mampu menyelesaikan seluruh tanggung jawab ini.

6. Teman-teman Perbankan Syariah angkatan 2014 yang sudah menenami dan selalu memberikan motivasi selama kuliah.

7. Sahabat-sahabat Lia Farokah, Zulfa Nur Laila, Misna Febriana Wahidah dan Ety Sarah yang selalu menghibur, memberikan motivasi dan mendukung saya selama masa perkuliahan. Terima kasih telah menjadi sahabat terbaik untuk saya..

8. Sahabat Jessica, Kunti, Dira, Uky, Hanna terima kasih selalu memberikan dukungan dan semangat kepada saya.

x

10.Mbak-Mbak Pondok Pesantren Nurul Qur’aniy Jombor terima kasih sudah menghibur, memberikan motivasi dan mendukung saya selama masa perkuliahan ini.

11.Mbak-mbak kamar Aisyah, Farih, Rani, Mb Indah, Mb Nia, Mb Hanna terima kasih selalu memberikan dukungan dan semangat kepada saya.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan maupun pengalaman yang dimiliki penulis. Oleh sebab itu, penulis mengharapkan segala bentuk kritik dan saran yang membangun untuk pencapaian yang lebih baik.

Wassalamu’alaikum warahmatullahi wabarakaatuh.

Salatiga, 14 September 2018

xi ABSTRAK

Rahmah, Farah Ainur. 2018 Analisis Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Likuiditas Pada Perbankan Syariah di Indonesia Periode 2011-2017. Skripsi, Fakultas Ekonomi dan Bisnis Islam program studi S Perbankan Syariah IAIN Salatiga. Pembimbing : Fetria Eka Yudiana, M.Si

Penelitian ini bertujuan untuk menganalisis pengaruh Dana Pihak Ketiga (DPK), Capital adequacy Ratio (CAR) dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Likuiditas Perbankan Syariah di Indonesia tahun 2011-2017. Metode analisis data yang digunakan dalam penelitian ini adalah analisis linier regresi berganda dengan menggunakan program Eviews versi 9 dan Microsoft Excel 2010. Berdasarkan hasil penelitian diketahui bahwa secara parsial, Dana Pihak Ketiga (DPK) berpengaruh negatif dan signifikan terhadap likuiditas (FDR) dengan nilai sig. 0,000 < 0,050. Capital Adequacy Ratio

(CAR) tidak berpengaruh terhadap likuiditas (FDR) dengan nilai sig. 0,0564 > 0,050 Biaya Operasional terhadap Pendapatan Operasional (BOPO) tidak berpengaruh terhadap likuiditas (FDR) dengan niali sig. 0,2176 > 0,050. Sedangkan secara simultan atau bersama-sama, Dana Pihak Ketiga (DPK), Capital adequacy Ratio (CAR) dan Operasional terhadap Pendapatan Operasional (BOPO) mempunyai pengaruh terhadap likuiditas dengan nilai sig. 0,000 < 0,050.

xii DAFTAR ISI

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

PERNYATAAN BEBAS PLAGIAT ... v

MOTTO ... vi

PERSEMBAHAN ... vii

KATA PENGANTAR ... viii

ABSTRAK ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 11

C. Tujuan penelitian ... 11

D. Manfaat penelitian ... 12

E. Sistematika Penulisan ... 13

BAB II LANDASAN TEORI ... 15

A. Telaah Pustaka ... 15

B. Kerangka Teori... 22

1. Signaling Theory ... 22

2. Likuiditas ... 23

3. Dana Pihak Ketiga ... 24

4. Capital Adequacy Ratio ... 25

xiii

C. Kerangka Pemikiran ... 28

D. Hipotesis ... 28

BAB III METODE PENELITIAN ... 32

A. Jenis Penelitian ... 32

B. Populasi dan Sampel ... 32

C. Jenis dan Sumber data ... 35

D. Metode Pengumpulan data ... 35

E. Definisi Konsep dan Operasional ... 36

F. Uji Instrumen Penelitian ... 37

1. Uji Stasioneritas ... 38

2. Uji Asumsi Klasik ... 38

3. Uji Analisis Regresi Berganda ... 42

4. Uji Hipotesis ... 43

BAB IV ANALISIS DATA ... 45

A. Deskripsi Objek Penelitian ... 45

B. Analisis Data ... 47

1. Uji Stasioneritas ... 47

2. Uji Asumsi Klasik ... 48

a. Uji Normalitas ... 48

b. Uji Multikolonieritas ... 50

c. Uji Heteroskedastisitas ... 51

d. Uji Autokorelasi ... 53

3. Analisis Regresi ... 55

4. Uji Statistik ... 56

a. Uji T ... 56

b. Uji F ... 58

c. Uji Koefisien determinasi ... 60

xiv

DAFTAR TABEL

1.1 Nilai Rata-Rata Financing to Deposit Ratio (FDR) ... 4

1.2 Nilai Rata-Rata Capital Adequacy ratio (CAR) ... 6

1.4 Nilai Rata-Rata Biaya Operasional Terhadap Pendapatan Operasional ... 8

2.1 Penelitian Terdahulu ... 15

3.1 Daftar Perbankan Syariah di Indonesia 2011-2017 ... 33

3.2 Definisi Konsep dan Operasional... 36

3.3 Pengambilan keputusan ada tidaknya Autokorelasi ... 42

4.1 Stasioneritas Tingkat ADF Level ... 47

4.2 Stasioneritas Tingkat ADF 1st Difference ... 48

4.3 Hasil Uji Multikolinieritas ... 51

4.4 Hasil Uji Heteroskedastisitas ... 52

4.5 Hasil Uji Heteroskedastisitas (Huber-White) ... 53

4.6 Hasil Uji Autokorelasi ... 54

4.7 Hasil Uji Autokorelasi (setelah perbaikan) ... 55

4.8 Uji T ... 57

4.9 Uji F ... 59

xv

DAFTAR GAMBAR

1.1Pertumbuhan DPK Perbankan Syariah Periode 2011-2017 ... 5

2.1 Kerangka Penelitian ... 28

4.1 Perkembangan Likuiditas (FDR) Perbankan syariah Periode 2011-2017 ... 46

4.2 Hasil Uji Normalitas ... 49

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perbankan di Indonesia merupakan salah satu dari beberapa sektor industri yang sangat berperan penting dalam kehidupan masyarakat terutama pada sektor perekonomian. Lembaga keuangan dalam hal ini perbankan mempunyai peranan yang utama dalam hal penghimpunan dana maupun penyaluran dana dari masyarakat, industri perusahaan maupun pemerintah, yang mana kegiatan itu akan menunjang pembangunan nasional dan stabilitas ekonomi suatu negara. Karena bank merupakan lembaga keuangan yang sangat diperlukan dalam perekonomian modern sebagai mediator antara kelompok masyarakat yang kelebihan dana dan kelompok masyarakat yang membutuhkan dana (Kasmir, 2010).

Perbankan Syariah di Indonesia sendiri muncul pada tanggal 1 Mei 1992 yaitu sejak berdirinya Bank Muamalat Indonesia (BMI). Hingga saat ini perkembangan Perbankan Syariah di Indonesia mengalami proses kenaikan yang signifikan yang ditandai dengan terbitnya UU No. 21/2008 tentang Perbankan serta dikeluarkannya ketentuan Bank Indonesia yang memberi izin untuk pembukaan bank syariah yang baru maupun pendirian Unit Usaha Syariah.

masyarakat melalui pembiayaan. Dana yang dihimpun dari masyarakat biasanya disimpan dalam bentuk giro, tabungan dan deposito baik dengan prinsip wadiah maupun prinsip mudharabah. Sedangkan penyaluran dana dilakukan oleh bank syariah melalui pembiayaan dengan empat pola penyaluran yaitu prinsip jual beli, prinsip bagi hasil, prinsip ujroh dan akad pelengkap (Karim, 2008).

Sebagai lembaga intermediasi sektor keuangan tersebut bank syariah juga memiliki potensi mengalami kelebihan dan kekurangan likuiditas yang dalam dunia perbankan dikenal dengan istilah masalah likuiditas. Masalah likuiditas dapat ditimbulkan oleh ketidakseimbangan antara penghimpunan dana pihak ketiga dan penyaluran pembiayaan. Masalah likuiditas merupakan masalah yang tidak ringan bagi Perbankan Syariah (Prihatiningsih, 2012), menurut Kasmir (2004) tingkat likuiditas perusahaan dapat diukur dan diketahui dengan menggunakan Quick ratio, Cash ratio

dan Loan to deposit ratio (LDR) dalam prinsip bank syariah menggunakan

Financing to deposit ratio (FDR).

FDR ini menunjukkan seberapa jauh tingkat likuiditas suatu bank. Semakin tinggi tingkat FDR, maka semakin tidak likuid suatu bank, artinya bank tersebut akan kesulitan untuk memenuhi kewajiban-kewajiban jangka pendeknya, seperti adanya penarikan tiba-tiba oleh nasabah terhadap simpanannya. Sebaliknya, semakin rendah tingkat FDR, semakin likuid suatu bank. Akan tetapi keadaan bank yang semakin likuid menunjukkan banyaknya dana menganggur sehingga memperkecil kesempatan bank untuk memperoleh penerimaan yang lebih besar, karena fungsi intermediasi bank tidak tercapai dengan baik. Oleh karena itu FDR harus dijaga agar tidak terlalu tinggi maupun terlalu rendah (Agustina, 2013). Berdasarkan ketentuan Surat Edaran Bank Indonesia besarnya FDR yang diizinkan adalah 80%-110% (www.bi.go.id).

Likuiditas ini sangatlah penting pengelolaannya bagi suatu bank karena kondisi sehat tidak nya bank dalam menjalankan operasionalnya bisa dilihat dengan tingkat likuiditas bank tersebut. Bank yang tidak bisa mengatur kondisi likuiditasnya akan mengalami kegagalan dalam operasional yang bisa berakibat pada kebangkrutan, oleh karena itu pengelolaan likuiditas ini sangat penting untuk diperhatikan.

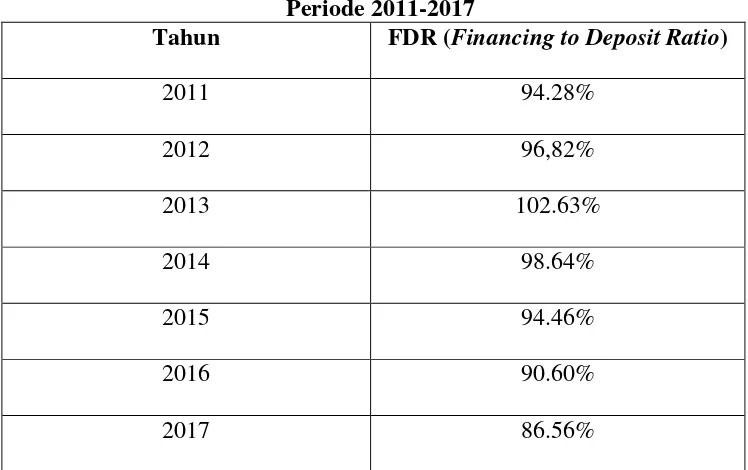

Berikut kondisi likuiditas FDR Perbankan Syariah di Indonesia tahun 2011-2017:

Tabel 1.1.

Nilai rata-rata Financing Deposit To Ratio (FDR) Perbankan Syariah Periode 2011-2017

Tahun FDR (Financing to Deposit Ratio)

2011 94.28%

2012 96,82%

2013 102.63%

2014 98.64%

2015 94.46%

2016 90.60%

2017 86.56%

Sumber : Statistik Perbankan Syariah Bank Indonesia Tahun 2011-2017 (data diolah)

Berdasarkan dari tabel diatas dapat dilihat bahwa Financing Deposit To Ratio (FDR) Perbankan Syariah tahun 2011-2017 mengalami proses fluktuatif setiap tahunnya akan tetapi kondisi FDR tersebut masih dibatas aman berdasarkan ketentuan Surat Edaran Bank Indonesia yaitu besarnya FDR yang diizinkan adalah 80%-110%.

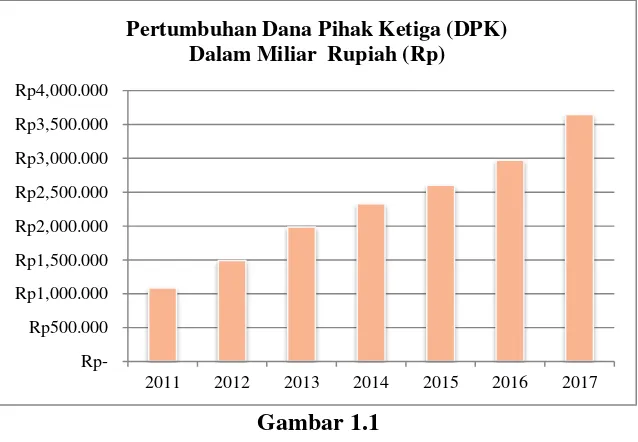

penghimpunan dan penyaluran dana oleh suatu bank dapat tercapai dengan baik. Berikut kondisi Dana Pihak Ketiga (DPK) Perbankan Syariah tahun 2011-2017.

Gambar 1.1

Pertumbuhan DPK Perbankan Syariah Periode 2011-2017 Dilihat pada gambar 1.1 diatas, pertumbuhan DPK dari tahun 2011-2017 selalu mengalami peningkatan setiap tahunnya.

Selain DPK, faktor yang mempengaruhi likuiditas yaitu Capital Adequacy Ratio (CAR), CAR sendiri merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh kegiatan operasi bank. Menurut PBI No 15/12/PBI/2013 pasal 2 mengenai kewajiban penyediaan modal minimum bank umum, bank wajib menyediakan modal minimum sesuai profil risiko, (Hersugondo, 2012). Penyediaan modal minimum bank umum ditetapkan paling rendah

Rp500.000 Rp1,000.000 Rp1,500.000 Rp2,000.000 Rp2,500.000 Rp3,000.000 Rp3,500.000 Rp4,000.000

2011 2012 2013 2014 2015 2016 2017

sebesar 8%. Besarnya modal suatu bank akan berpengaruh terhadap mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya.

Untuk itu semakin tinggi CAR maka mencerminkan bahwa bank mempunyai modal yang baik atau cukup dalam menanggung resiko-resiko yang ditimbulkan dalam operasional termasuk dalam resiko pembiayaan. Sejalan dengan itu semakin tinggi modal akan semakin banyak dana yang akan disalurkan dan meningkatkan Financing Deposit To Ratio (FDR) itu sendiri.

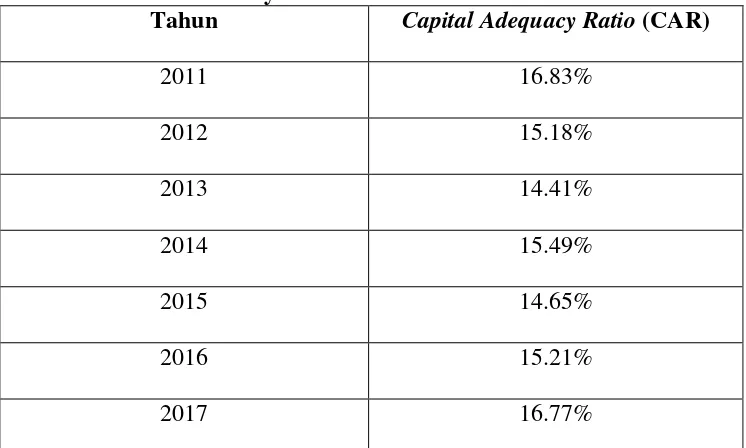

Berikut kondisi Capital Adequacy Ratio (CAR) pada Perbankan Syariah tahun 2011-2017:

Tabel 1.2

Nilai Rata-Rata Rasio Capital Adequacy Ratio (CAR) pada Perbankan Syariah tahun 2011-2017

Tahun Capital Adequacy Ratio (CAR)

2011 16.83%

2012 15.18%

2013 14.41%

2014 15.49%

2015 14.65%

2016 15.21%

2017 16.77%

Berdasarkan tabel 1.2 diatas rasio Capital Adequacy Ratio (CAR) selama tahun 2011-2017 mengalami kondisi fluktuatif terbukti pada tahun 2012-2013 mengalami penurunan sebesar 1.65% dan 0.77% dibandingkan tahun sebelumnya, kemudian pada tahun 2014 mengalami kenaikan sebesar 1.08% dan tahun 2015 mengalami penurunan, kemudian Ratio Capital Adequacy Ratio (CAR) mengalami peningkatan lagi pada tahun 2016-2017 sebesar 0.56% dan 1.56%.

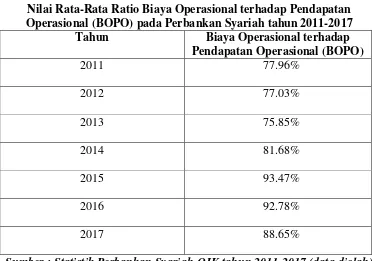

Berikut kondisi Biaya Operasional terhadap Pendapatan Operasional (BOPO) pada Perbankan Syariah tahun 2011-2017:

Tabel 1.3

Nilai Rata-Rata Ratio Biaya Operasional terhadap Pendapatan Operasional (BOPO) pada Perbankan Syariah tahun 2011-2017

Tahun Biaya Operasional terhadap Pendapatan Operasional (BOPO)

2011 77.96%

2012 77.03%

2013 75.85%

2014 81.68%

2015 93.47%

2016 92.78%

2017 88.65%

Sumber : Statistik Perbankan Syariah OJK tahun 2011-2017 (data diolah)

Dilihat pada tabel diatas bahwasannya kondisi BOPO pada Perbankan Syariah tahun 2011-2017 mengalami rasio yang jauh lebih tinggi dari batas yang ditetapkan oleh BI yaitu sebesar 50% - 75%. Akan tetapi menurut OJK kondisi ini masih dibilang wajar meskipun melebihi ketetapan standar mengingat industri ini tengah berekspansi untuk mencapai target pangsa pasar.

untuk dana pihak ketiga (DPK) tercatat Rp 287,08 triliun atau tumbuh 21.28% dibandingkan periode yang sama tahun lalu Rp 236,7 triliun. Menurut OJK intermediasi Perbankan Syariah disini masih berjalan baik, ini tercermin dari Financing Deposit To Ratio (FDR) untuk Perbankan Syariah yang berada pada posisi 87,45% (www.detikfinance.com).

Menurut penelitian yang dilakukan oleh Martha Novalina Ambaroita (2015) menyatakan bahwa DPK (Dana Pihak Ketiga) berpengaruh positif terhadap likuiditas (FDR). Sedangkan menurut penelitan yang dilakukan oleh Ervina, Anindya Ardiansari (2016) DPK berpengaruh negatif signifikan terhadap FDR dan Prihatiningsih (2012) menyatakan bahwa DPK berpengaruh negatif tidak signifikan terhadap tingkat likuiditas (FDR), Akan tetapi berbeda dengan penelitian oleh Nur Suhartatik Rohmawati Kusumaningtias (2015) menyatakan bahwa DPK tidak berpengaruh terhadap FDR.

Pengaruh Capital Adequacy Ratio (CAR) terhadap likuiditas (FDR) menurut penelitian yang dilakukan oleh Arif Lukman Santoso dan Tekad Sukihanjani (2013) menyatakan bahwa Capital Adequacy Ratio (CAR) berpengaruh positif signifikan terhadap Likuiditas, berbeda dengan penelitian Prihatiningsih (2012) menyatakan CAR berpengaruh negatif terhadap FDR, dan pada penelitian Agustina, Anthoni Wijaya (2013) menyatakan bahwa CAR tidak berpengaruh signifikan terhadap LDR.

yang dilakukan oleh Nugraha (2014) menyatakan bahwa BOPO tidak berpengaruh terhadap LDR.

Terdapat dua perbedaan antara penelitian terdahulu dengan penelitian yang akan penulis lakukan sekarang diantaranya yaitu perbedaan variabel dimana variabel independen penelitian ini adalah Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan BOPO, sedangkan variabel dependennya adalah Likuiditas (FDR). Perbedaan selanjutnya yaitu terletak pada objek penelitiannya, dimana objek penelitian penulis hanya fokus pada Perbankan Syariah periode 2011-2017 saja tidak mencangkup seluruh periode Perbankan Syariah di Indonesia.

Maka berdasar pada perbedaan dan alasan yang telah di paparkan diatas maka penulis ingin melakukan penelitian yang berjudul “Analisis Pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan Biaya Operasional terhadap Pendapatan Operasional (BOPO) terhadap Likuiditas pada Perbankan Syariah di Indonesia Periode 2011-2017”

B. Rumusan Masalah

Dari pemaparan latar belakang masalah diatas maka dapat disimpulkan masalah dalam penelitian ini dan dirumuskan sebagai berikut : 1. Bagaimana pengaruh Dana Pihak Ketiga (DPK) secara parsial terhadap

Likuiditas (FDR) pada Perbankan Syariah di Indonesia ?

2. Bagaimana pengaruh Capital Adequacy Ratio (CAR) secara parsial terhadap Likuiditas (FDR) pada Perbankan Syariah di Indonesia ?

3. Bagaimana pengaruh BOPO secara parsial terhadap Likuiditas (FDR) pada Perbankan Syariah di Indonesia ?

4. Bagaimana pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan BOPO secara simultan terhadap Likuiditas (FDR) pada Perbankan Syariah di Indonesia ?

C. Tujuan Penelitian

Sesuai dengan permasalahan yang dihadapi, maka kajian penelitian ini secara umum yaitu :

2. Untuk mengetahui pengaruh Capital Adequacy Ratio (CAR) secara parsial terhadap Likuiditas (FDR) pada Perbankan Syariah di Indonesia 3. Untuk mengetahui pengaruh BOPO secara parsial terhadap Likuiditas

(FDR) pada Perbankan Syariah di Indonesia

4. Untuk mengetahui pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), dan BOPO secara simultan terhadap Likuiditas (FDR) pada Perbankan Syariah di Indonesia

D. Manfaat Penelitian

Melalui penelitian ini yang dilakukan berkaitan dengan likuiditas Perbankan Syariah di Indonesia beserta variabel yang mempengaruhinya, penulis berharap dapat memberikan manfaat sebagai berikut :

1. Bagi Perbankan Syariah

Penelitian ini diharapkan bisa menjadi bahan pertimbangan bagi perbankan dalam mengambil keputusan masalah likuiditas serta faktor yang mempengaruhinya agar kegiatan bank dapat selalu berjalan dengan lancar.

2. Bagi Pembaca Akademisi

Penelitian ini diharap dapat memberikan kontribusi dan wawasan tambahan dibidang Perbankan Syariah khususnya yang berkaitan dengan masalah likuiditas dan variabel yang mempengaruhinya, serta dapat menjadi salah satu bahan referensi bagi penelitian selanjutnya yang berkaitan dengan likuiditas.

Peneliti diharapkan dapat menambah pengetahuan dan wawasan dibidang ekonomi dan lembaga keuangan khususnya Perbankan Syariah, serta sebagai ajang ilmiah untuk menerapkan berbagai macam teori Perbankan Syariah yang telah diperoleh sewaktu di bangku kuliah. E. Sistematika Penulisan

BAB I : PENDAHULUAN

Bab ini menjelaskan tentang uraian latar belakang masalah baik secara teori maupun fakta yang menjadi alasan dilakukan penelitian ini. Perumusan masalah berisi tentang masalah fenomena maupun kondisi yang memerlukan jawaban melalui penelitian. Tujuan penelitian berisi tentang tujuan yang akan dicapai melalui penelitian tersebut. Manfaat penelitian berisi harapan semoga penelitian ini dapat memberikan manfaat bagi pihak yang terlibat ataupun tidak.

BAB II : LANDASAN TEORI

Bab ini terdiri dari jenis penelitian, lokasi penelitian, populasi dan sampel, devinisi variabel penelitian, metode pengumpulan data, instrumen penelitian, teknik analisis data

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini menjelaskan tentang deskripsi objek penelitian beserta analisis data dan pembahasan mengenai hasil penelitian yang dilakukan.

BAB V : PENUTUP

Bab ini berisi uraian kesimpulan yang diperoleh dari penelitian dan saran yang berkaitan dengan hasil penelitian.

15 BAB II

LANDASAN TEORI

A. Telaah Pustaka

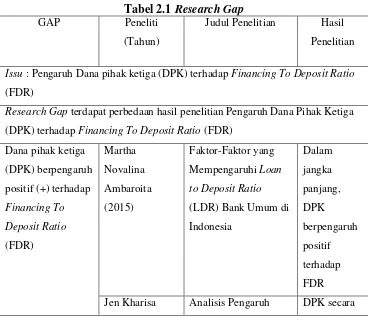

Beberapa peneletian terdahulu, akan dipaparkan secara ringkas karena pada penelitian ini masih mengacu pada penelitian yang dilakukan sebelumnya. Karena meskipun ruang lingkup hampir sama akan tetapi masih ada perbedaan yang terletak pada variabel yang mempengaruhi likuiditas, objek penelitian, waktu dan periode penelitian serta alat analisis yang digunakan maka secara tidak langsung banyak hal yang tidak sama sehingga dapat menjadi referensi untuk saling melengkapi di penelitian selanjutnya. Berikut daftar ringkasan beberapa penelitian terdahulu :

Tabel 2.1 Research Gap

GAP Peneliti

(Tahun)

Judul Penelitian Hasil

Penelitian

Issu : Pengaruh Dana pihak ketiga (DPK) terhadap Financing To Deposit Ratio

(FDR)

Research Gap terdapat perbedaan hasil penelitian Pengaruh Dana Pihak Ketiga

(DPK) terhadap Financing To Deposit Ratio (FDR)

Dana pihak ketiga

Granita (2011) DPK, CAR, ROA,

Ketiga (DPK), Capital

Adequecy Ratio (CAR)

dan Non Perfoming

2006-2010)

Astuti (2016) Pengaruh Efisiensi

Usaha, Risiko

Issu : Pengaruh Capital Adequecy Ratio (CAR) terhadap Financing To Deposit

Ratio (FDR)

Research Gap terdapat perbedaan hasil penelitian Capital Adequecy Ratio

(CAR) terhadap Financing To Deposit Ratio (FDR)

Capital Adequecy

Astuti (2016) Pengaruh Efisiensi

Usaha, Risiko

Santoso,Tekad

Parinsi (2013) Analisis Pengaruh

CAR,NPL,NIM dan

Inflasi terhadap Loan

Financing To

Issu : Pengaruh Belanja Operasional terhadap Pendapatan Operasional (BOPO)

terhadap Financing To Deposit Ratio (FDR)

Research Gap terdapat perbedaan hasil penelitian Belanja Operasional terhadap

Pendapatan Operasional (BOPO) terhadap Financing To Deposit Ratio (FDR)

Belanja

Operasional

Granita (2011) Analisis Pengaruh

DPK, CAR, ROA,

BOPO

terhadap

Utari (2011) Analisis Pengaruh

CAR, NPL, ROA, dan

Akbari (2014) Pengaruh CAR, NPL,

BOPO dan NIM

Wahyudi (2013) Analisis Pengaruh

CAR, NPL, dan BOPO

terhadap LDR pada

Bank Umum Go

Public di Indonesia

Periode 2008-2012

Nugraha (2014) Analisis Pengaruh

To Deposit Ratio

(FDR)

Return On Asset

(ROA) dan Net

Interest Margin (NIM)

terhadap

Loan To Deposit Ratio

(LDR)

(Studi Empiris Pada

Perbankan Syariah di

Indonesia Periode

2010-2012)

B. Kerangka Teori 1. Signaling Theory

Teori signalling mengemukakan tentang bagaimana seharusnya sebuah perusahaan memberikan sinyal kepada pengguna laporan keuangan. Sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikanpetunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan (Brigham dan Houston, 2001 dalam Ferina dkk). Teori sinyal menjelaskan bahwa pemberian sinyal dilakukan oleh manajer untuk mengurangi asimetri informasi. Asimetri informasi adalah suatu kondisi dimana terdapat ketidakseimbangan perolehan informasi antara pihak penyedia informasi (manajemen) dengan pihak penerima informasi (pemegang saham dan

akan datang dibanding dengan pemegang saham dan stakeholder lainnya, termasuk regulator.

2. Likuiditas

Likuiditas adalah kemampuan suatu bank melunasi kewajiban-kewajiban keuangan yang segera dapat dicairkan atau yang sudah jatuh tempo. Secara lebih spesifik likuiditas ialah kesanggupan bank menyediakan alat-alat lancar guna membayar kembali titipan yang jatuh tempo dan memberikan pinjaman (loan) kepada masyarakat yang memerlukan (Simorangkir, 2000). Likuiditas perusahaan dapat diukur dan diketahui dengan menggunakan, yaitu diantaranya Quick ratio,

Cash ratio dan Loan to deposit ratio (LDR). Financing to Deposit Ratio (FDR) yaitu suatu rasio keuangan yang menunjukkan perbandingan antara total pembiayaan yang diberikan terhadap total dana pihak ketiga yang dihimpun.

Rasio likuiditas yang biasa digunakan dalam dunia perbankan Syariah diukur dari Financing to Deposit Ratio (FDR). Besarnya rasio tersebut mengikuti perkembangan perekonomian nasional, sehingga sulit untuk menentukan berapa tingkat likuiditas yang ideal untuk suatu bank.

bank lain. Sedangkan total dana pihak ketiga merupakan total penghimpunan dana dari masyarakat yang dikumpulkan oleh bank berupa giro, tabungan, dan deposito berjangka.

Menurut Muhammad (2005:265) besarnya nilai FDR suatu bank dapat dihitung dengan rumus di bawah ini:

Batas FDR yang ditetapkan berdasarkan Surat Edaran Bank Indonesia No.26/5/BPPP tanggal 29 Mei 1993, besarnya Financing to Deposit Ratio yang ditetapkan oleh Bank Indonesia tidak boleh melebihi 110%. Yang berarti bank boleh memberikan kredit atau pembiayaan melebihi jumlah dana pihak ketiga yang berhasil dihimpun asalkan tidak melebihi 110%.

3. Dana Pihak Ketiga (DPK)

Kegiatan menghimpun dana dari masyarakat dalam bank sering disebut funding. Kegiatan funding juga dilakukan bank syariah, melalui penciptaan produk-produk yang dikeluarkan oleh perbankan syariah untuk menarik minat masyarakat dalam menanamkan dananya di bank syariah. Pada umumnya produk simpanan yang ada di perbankan syariah antara lain: rekening giro wadiah, tabungan wadiah, tabungan mudharabah, dan deposito mudharabah. (Prihatiningsih, 2012). Rumus untuk mengetahui besaran Dana Pihak Ketiga menurut Kasmir (2010: 67) yaitu :

DPK = Giro + Deposito + Tabungan 4. Capital Adequacy Ratio (CAR)

Capital Adequacy Ratio (CAR) merupakan rasio kinerja keuangan bank sebagai indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko (Prihatiningsih, 2012).

2000:120). Menurut SE BI No.9/24/DPbS tanggal 30 Oktober 2007 Rasio ini dapat dirumuskan sebagai berikut :

Menurut Direktorat Penelitian dan Pengaturan Bank (2006) modal yang digunakan untuk menghitung besarnya Capital Adequacy Ratio

terdiri dari modal inti, modal pelengkap, dan modal tambahan. Sedangkan ATMR yang digunakan dalam perhitungan modal minimum terdiri atas ATMR risiko kredit, ATMR risiko operasional, dan ATMR risiko pasar (Ramadhani, 2016).

Capital Adequacy Ratio (CAR) merupakan rasio permodalan yang menunjukkan kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin besar rasio tersebut akan semakin baik posisi modal. Besarnya CAR dalam suatu bank telah ditentukan sebesar 8% merupakan standar dari Bank for International Settlement.

5. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

bagi sektor perbankan mengingat salah satu kriteria penentuan tingkat kesehatan bank oleh Bank Indonesia adalah besaran rasio ini.

Rasio biaya operasional adalah perbandingan antara biaya operasional dengan pendapatan operasional, dengan rumus sebagai berikut :

Nilai rasio BOPO yang ideal berada antara 50-75% sesuai dengan ketentuan Bank Indonesia, semakin rendah BOPO semakin efisien bank tersebut dalam menekan biaya operasionalnya, Bank yang nilai rasio BOPO-nya tinggi menunjukkan bahwa bank tersebut tidak beroperasi dengan efisien karena tingginya nilai dari rasio ini memperlihatkan besarnya jumlah biaya operasional yang harus dikeluarkan oleh pihak bank untuk memperoleh pendapatan operasional. Disamping itu, jumlah biaya operasional yang besar akan memperkecil jumlah laba yang akan diperoleh karena biaya atau beban operasional bertindak sebagai faktor pengurang dalam laporan laba rugi. Sebaliknya jika semakin efisien bank dalam mengelola rasio ini maka keuntungan yang diperoleh bank akan semakin besar.

bank, dan kemungkinan terjadinya kegagalan atas jasa- jasa dan produk-produk yang ditawarkan (Ghozali, 2013).

C. Kerangka Penelitian

Berdasarkan tinjauan landasan teori dan penelitian terdahulu maka dapat disusun model riset dalam penelitian ini, seperti yang disajikan dalam gambar berikut :

Gambar 2.2 Kerangka Penelitian

Kerangka penelitian yang disajikan diatas menjelaskan bahwa DPK (X1), CAR (X2) dan BOPO (X3) berpengaruh terhadap likuiditas FDR (Y) D. Hipotesis

Hipotesis merupakan hubungan yang diperkirakan secara logis diantara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan yang dapat diuji. Hubungan tersebut diperkirakan berdasarkan jaringan asosiasi yang ditetapkan dalam kerangka teoritis yang dirumuskan untuk studi penelitian. Dengan menguji hipotesis dan menegaskan perkiraan hubungan, diharapkan solusi dapat ditemukan untuk mengatasi masalah yang dihadapi (Sekaran, 2007)

DPK (X1) CAR (X2) BOPO (X3)

Hipotesis yang diajukan sebagai jawaban sementara terhadap permasalahan yang diajukan dalam penelitian ini adalah sebagai berikut : 1. Pengaruh DPK terhadap Likuiditas (FDR)

Dana Pihak Ketiga merupakan sumber dana bank yang dihimpun dari masyarakat dapat berupa simpanan giro, tabungan dan deposito (Budisantoso, 2014). Kegiatan penyaluran/penempatan dana tersebut dapat berupa pemberian kredit atau pembiayaan kepada masyarakat, pembelian surat-surat berharga dalam rangka memperkuat likuiditas bank, penyertaan ke badan usaha lain maupun penempatan sebagi alat-alat likuid. Pertumbuhan dana pihak ketiga (DPK) dapat menentukan jumlah pertumbuhan kredit atau pembiayaan di tahun berikutnya dimana pertumbuhan tersebut dapat menentukan tingkat profitabilitas dan likuiditas suatu bank. Hal itu berarti semakin tinggi tingkat DPK perbankan maka akan meningkat juga likuiditas bank tersebut.

Pada penelitian yang dilakukan oleh Martha Novalina Ambaroita (2015) dan Enny Susilowati (2016) menunjukkan hasil bahwa DPK berpengaruh positif signifikan terhadap likuiditas. Maka dari uraian tersebut dapat dibuat hipotesis sebagai berikut :

H1 = DPK berpengaruh positif terhadap likuiditas (FDR)

2. Pengaruh CAR terhadap Likuiditas (FDR)

mempertahankan modal yang mencukupi dan kemampuan manajemen bank dalam mengidentifikasi, mengawasi dan mengontrol risiko-risiko yang timbul yang dapat berpengaruh terhadap besarnya modal bank (Sufa, 2008). Menurut Kusuno (2003) semakin besar rasio CAR maka kemampuan bank dalam menyediakan dana untuk keperluan pengembangan usaha serta menampung kemungkinan risiko kerugian yang diakibatkan dalam operasional bank. Semakin besar rasio tersebut akan semakin baik posisi modal. Maka dapat disimpulkan juga bahwa semakin besar rasio CAR tersebut berpengaruh terhadap meningkatnya likuiditas, dalam hal ini kinerja perbankan akan meningkat.

Berdasarkan penelitian terdahulu yang dilakukan oleh Arif Lukman Santoso, Tekad Sukihanjani (2013) dan penelitian oleh Aulia Nazala Ramadhani, Astiwi Indriani (2016) menyatakan bahwa CAR berpengaruh positif signifikan terhadap likuiditas Maka dari uraian tersebut dapat dibuat hipotesis sebagai berikut :

H2 = CAR berpengaruh positif terhadap likuiditas (FDR)

3. Pengaruh BOPO terhadap likuiditas (FDR)

kesehatan bank oleh Bank Indonesia adalah besaran rasio ini. Bank yang nilai rasio BOPO-nya tinggi menunjukkan bahwa bank tersebut tidak beroperasi dengan efisien karena tingginya nilai dari rasio ini memperlihatkan besarnya jumlah biaya operasional yang harus dikeluarkan oleh pihak bank untuk memperoleh pendapatan operasional, sebaliknya jika semakin efisien bank dalam mengelola rasio ini maka keuntungan yang diperoleh bank akan semakin besar.

Berdasarkan penelitian yang dilakukan oleh Jen Kharisa Granita (2011), Mita Puji Utari (2011), menyatakan bahwa BOPO berpengaruh positif signifikan terhadap likuiditas. Maka dari uraian tersebut dapat dibuat hipotesis sebagai berikut :

32 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif, yaitu penelitian dengan memperoleh data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono, 2015).

Penelitian ini dimulai dari pengumpulan data, kemudian menghubungkan tiap variabel dan selanjutnya diolah agar mendapatkan pokok permasalahan yang akan diteliti, karena penelitian ini bersifat asosiatif, dimana penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih (Sugiyono, 2015)

Tempat penelitian ini adalah Perbankan Syariah di Indonesia. Waktu penelitian ini adalah periode Januari 2011- Desember 2017.

B. Populasi dan Sampel

Berdasarkan pengertian populasi di atas, maka yang akan dijadikan populasi dalam penelitian ini adalah Perbankan Syariah di Indonesia periode 2011-2017. Berikut daftar Perbankan Syariah di Indonesia.

Tabel 3.1

Daftar Perbankan Syariah di Indonesia 2011-2017

No Nama Bank

1 PT. Bank Syariah Mandiri

2 PT. BRI Syariah

3 PT. Bank Muamalat Indonesia

4 PT. Bank Mega Syariah

5 PT. Bank Bukopin Syariah

6 PT. BNI Syariah

7 PT. Bank Panin Syariah

8 PT. Maybank Syariah

9 PT. BCA Syariah

10 PT. Bank Victoria Syariah

11 PT. Bank BJB Syariah

12 PT. Bank Tabungan Pensiunan Nasional Syariah

13 PT. Bank Aceh Syariah

14 PT. Bank Danamon Indonesia

15 PT. Bank Permata

16 PT. Bank Maybank Indonesia

17 PT. Bank CIMB Niaga

18 PT. Bank OCBC NISP

19 PT. Bank Sinarmas

20 PT. Bank Tabungan Negara (Persero), Tbk

21 PT. BPD DKI

22 PT. BPD Daerah Istimewa Yogyakarta

23 PT. BPD Jawa Tengah

24 PT. BPD Jawa Timur, Tbk

25 PT. BPD Sumatera Utara

27 PT. BPD Sumatera Barat

28 PT. BPD Riau dan Kepulauan Riau

29 PT. BPD Sumatera Selatan dan Bangka Belitung

30 PT. BPD Kalimantan Selatan

31 PT. BPD Kalimantan Barat

32 PD. BPD Kalimantan Timur

33 PT. BPD Sulawesi Selatan dan Sulawesi Barat

34 PT. BPD Nusa Tenggara Barat

Sumber Data: Statistik Perbankan Syariah Bank Indonesia Tahun 2017

Sampel adalah objek atau subjek penelitian yang dipilih guna mewakili keseluruhan dari populasi (Bawono, 2006). Metode penentuan sampel yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan khusus sehingga layak dijadikan sampel (Sugiyono, 2015). Adapun pertimbangan yang dimaksud sebagai berikut:

1. Bank Indonesia dan Otoritas Jasa Keuangan menyampaikan secara konsisten laporan publikasi Perbankan Syariah yang dirilis pada

website resmi.

2. Laporan Keuangan Perbankan Syariah dalam satu sumber yaitu

website resmi Otoritas Jasa Keuangan yang diambil dalam bentuk laporan bulanan dalam rentang waktu Januari 2011-Desember 2017 ada 84 bulan.

C. Jenis dan Sumber Data 1. Jenis data

Pada penelitian ini, jenis data yang digunakan adalah data sekunder. Data sekunder merupakan data yang diperoleh dari dokumen atau publikasi atau laporan dari instansi terkait maupun sumber data lainnya yang menunjang data penelitian (Darmawan,2013). Data sekunder biasanya telah dikumpulkan oleh lembaga atau instansi terkait kemudian dipublikasikan kepada masyarakat.

2. Sumber data

Data yang digunakan dalam penelitian ini bersumber pada statistik Perbankan Syariah Indonesia yang dicantumkan pada situs resmi Bank Indonesia (www.bi.go.id) dan Otoritas Jasa Keuangan (www.ojk.go.id). D. Metode Pengumpulan Data

Metode yang digunakan dalam pengumpulan data untuk melakukan penelitian ini adalah sebagai berikut :

1. Field Research

Jasa Keuangan dengan rentang waktu dari bulan Januari 2011 - Desember 2017.

2. Library Research

Library Research (Studi kepustakaan) yaitu data yang diperoleh dari membaca, memahami kemudian menganalisis dari berbagai literatur, buku-buku, jurnal ilmiah, penelitian terdahulu maupun dari berbagai sumber pustaka lainnya yang berhubungan dengan objek yang diteliti sebagai upaya untuk memperoleh data dan konsep yang relevan dan valid.

3. Internet Research

Pengumpulan data dengan menggunakan media internet ini merupakan alternatif akhir bagi peneliti apabila informasi dari buku referensi atau literatur yang didapatkan dari perpustakaan sudah tertinggal karena ilmu selalu berkembang seiring berjalannya waktu. Oleh karena itu media ini digunakan agar data yang diperoleh merupakan data yang sesuai dengan perkembangan zaman.

E. Definisi Konsep dan Operasional

Pada Penelitian ini variabel yang digunakan terdiri dari dua variabel yaitu variabel independen atau bebas (X) dan variabel dependen atau terikat (Y).

Tabel 3.2

Definisi Konsep dan Operasional Jenis

Variabel

Variabel Definisi Rumus Sumber

Variabel Independen

Dana Pihak Ketiga

Dana Pihak Ketiga merupakan sumber dana bank yang

(X) (DPK) dihimpun dari masyarakat berupa simpanan giro, tabungan atupun deposito

Capital Adequacy Ratio (CAR)

CAR merupakan rasio kinerja keuangan bank sebagai

indikator terhadap kemampuan bank untuk menutupi

penurunan aktivanya sebagai akibat dari kerugian-kerugian bank yang disebabkan oleh aktiva berisiko (BOPO) merupakan rasio yang menunjukkan besaran

perbandingan antara beban atau biaya operasional terhadap pendapatan

operasional suatu perusahaan pada periode tertentu

Riyadi 2006

Financing to Deposit Ratio (FDR) yaitu suatu rasio keuangan yang menunjukkan perbandingan antara total pembiayaan yang diberikan terhadap total dana pihak ketiga yang dihimpun

Riyadi 2006

F. Uji Instrumen Penelitian

analisis regresi berganda dan terakhir yaitu uji hipotesis yang terdiri dari uji t, uji f dan uji adjusted R square.

1. Uji stasioneritas

Uji stasioneritas bertujuan untuk melihat nilai rata-rata dan varian dari data time series, apakah data tersebut mengalami perubahan secara sistematik sepanjang waktu (konstan) atau sebaliknya. Uji stasioneritas dapat dilihat dengan menggunakan uji grafik dan uji akar unit. Dalam penelitian ini menggunakan metode uji akar unit.

Hasil uji akar-akar unit dengan membandingkan nilai t-hitung dengan nilai kritis MC Kinnon dan jika nilai probabilitas lebih kecil dari 0,05 maka dapat disimpulkan bahwa data stasioner. Sedangkan jika nilai probabilitas lebih besar dari 0.05 maka data tidak stasioner. Jika data di level normal, maka dapat dinaikkan ke diferensiasi tingkat 1 (Winarno, 2015).

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normal atau tidak (Suliyanto, 2011).

Jarque-Bera (JB Test) dan uji normalitas dengan Kolmogorov-Smirnov. Dalam penelitian ini menggunakan Uji Jarque-Bera.

Untuk mengetahui data berdistribusi normal atau tidak dengan menggunakan Uji Jarque-Bera dengan pengambilan keputusan jika probability JB lebih > 0.05, maka data berdistribusi normal sebaliknya jika probability JB lebih < 0.05, maka data tidak berdistribusi normal.

b. Uji Multikolinieritas

Multikolinieritas adalah kondisi adanya hubungan linier antar variabel indepenen. Karena melibatkan beberapa variabel independen, maka multikolinieritas tidak akan terjadi pada persamaan regresi sederhana (yang terdiri atas satu variabel dependen dan satu variabel independen) (Winarno, 2015).

Indikasi Multikolinieritas :

1) Nilai R2 tinggi, tetapi variabel independen banyak yang tidak signifikan.

2) Dengan menghitung koefisien korelasi antar variabel independen. Apabila koefisiennya rendah, maka tidak terdapat multikolinieritas.

(misalnya x2, dan x3) mempengaruhi satu variabel independen yang lain (misalnya x1).

Pendeteksian adanya masalah multikolinieritas dengan menggunakan uji efisiensi korelasi (r). Jika koefisien korelasi cukup tinggi, yaitu di atas 0,90 maka diduga terjadi masalah multikolinieritas dalam model. Sebaliknya, jika koefisien relatif rendah maka diduga model tidak terjadi multikolinieritas (Ghazali, 2013).

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual pada suatu pengamatan ke pengamatan yang lain (Ghozali, 2013). Model regresi yang baik adalah tidak terjadinya heteroskedastisitas. Ada dua cara untuk mendeteksi ada tidaknya heteroskedastisitas yaitu metode grafik dan metode statistik. Metode grafik relatif lebih mudah dilakukan namun memiliki kelemahan yang cukup signifikan karena jumlah pengamatan mempengaruhi tampilannya. Semakin sedikit jumlah pengamatan semakin sulit menginterpretasikan hasil grafik plots. Sementara itu, metode statistik memiliki beberapa cara dalam mendeteksi heteroskedastisitas diantaranya yaitu metode

Glesjer, White, Breusch-Pagan-Godfrey, Harvey, Park.

Adapun persamaan deteksi heteroskedastisitas dengan Uji White

dapat ditulis sebagai berikut:

1 2 2 3 3

i i i

Y B B X B X

Pendeteksian heteroskedastisitas yang penulis gunakan adalah melalui Uji White yaitu apabila probabilitas Obs* > 0.05 maka tidak ada heteroskedastisitas namun apabila probabilitas Obs* < 0.05 maka ada heteroskedastisitas.

d. Uji Autokorelasi

Autokorelasi adalah hubungan antara residual satu observasi dengan residual observasi lainnya (Winarno, 2015). Uji autokorelasi bertujuan untuk menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 sebelumnya. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. (Ghazali, 2013)

Ada beberapa cara yang dapat digunakan untuk mendeteksi ada atau tidaknya autokorelasi diantaranya yaitu metode Durbin-Watson (DW test), metode Lagrange Multiplier (LM test), metode

Breusch-Godfrey (B-G test) dan metode Run Test. Dalam penelitian ini, penulis menggunakan uji metode uji Durbin-Watson (DW test).

Uji Durbin Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya

Tabel 3.3

Pengambilan keputusan ada tidaknya Autokorelasi

Jika keterangan

0 < d < dl terjadi autokorelasi positif dl ≤ d ≤ du tidak dapat disimpulkan 4 – dl < d < 4 ada korelasi negatif 4 – du ≤ d ≤ 4 – dl tidak dapat disimpulkan du < d < 4 – du tidak ada autokorelasi positif

maupun negatif Sumber: Ghozali, 2013

3. Analisis Regresi Berganda

Metode analisis data dalam penelitian ini adalah analisis Regresi Linier Berganda dengan metode Ordinary Least Square (OLS). Metode yang digunakan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependen.

Persamaan regresi linier berganda dapat dituliskan sebagai berikut: Y = a + b1X1 + b2X2 + ... bnXn + e

Keterangan:

Y : Variabel terikat (nilai yang diproyeksikan) A : Intercept (konstanta)

4. Uji Hipotesis

Pengujian hipotesis dalam penelitiaan ini menggunakan analisis regresi berganda dengan uji Uji Statistik t , Uji Statistik F dan, koefisien determinasi.

a. Uji Statistik t

Uji statistik t merupakan uji untuk mengetahui pengaruh variabel bebas secara masing-masing terhadap variabel terikat. Hasil uji t dapat dilihat dari table coeffisients pada signifikansi. Jika nilai probabilitas < 0,05 menunjukan bahwa terdapat pengaruh signifikan secara masing-masing antar variabel independen dan variabel dependen. Jika nilai probabilitas > 0,05 menunjukan bahwa tidak terdapat pengaruh signifikan secara masing-masing antar variabel bebas dan variabel terikat.

b. Uji Statistik F

c. Koefisien Determinasi (Adjusted R²)

Koefisien Determinasi (Adjusted R²) bertujuan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel dependen.

Menurut Winarno (2015) Nilai Koefisien Determinasi berada di antara 0 dan 1. Semakin besar nilai semakin besar adjusted R²

45 BAB IV ANALISIS DATA

A. Deskripsi Obyek Penelitian

Memasuki dua puluh tahun terakhir perkembangan perbankan syariah di Indonesia, pasca perubahan UU Perbankan yang ditandai dengan terbitnya UU No. 10/1998 tentang Perbankan, terus mengalami pertumbuhan dan perkembangan yang amat pesat. Perkembangan yang pesat itu tercatat sejak dikeluarkannya ketentuan Bank Indonesia yang memberi izin untuk pembukaan bank syariah yang baru maupun pendirian unit usaha syariah.

Dalam perkembangan perbankan syariah, tingkat likuiditas merupakan salah satu faktor penting untuk diperhatikan, karena tingkat likuiditas pada bank akan mencerminkan kondisi sehat atau tidaknya bank tersebut. Dapat dilihat perkembangan likuiditas perbankan syariah di Indonesia.

Gambar 4.1

Perkembangan Likuiditas (FDR) Perbankan Syariah di Indonesia Periode 2011-2017

Berdasarkan dari gambar diatas dapat dilihat bahwa Financing Deposit To Ratio (FDR) Perbankan Syariah tahun 2011-2017 mengalami proses fluktuatif akan tetapi masih dibatas aman berdasarkan ketentuan Surat Edaran Bank Indonesia yaitu besarnya FDR yang diizinkan dimana batas bawah 80% dan batas atas 110%.

75.00% 80.00% 85.00% 90.00% 95.00% 100.00% 105.00%

B. Analisis Data 1. Uji Stasioneritas

Uji stasioneritas bertujuan untuk melihat nilai rata-rata dan varian dari data time series, apakah data tersebut mengalami perubahan secara sistematik sepanjang waktu (konstan) atau sebaliknya. Uji stasioneritas dapat dilihat dengan menggunakan uji grafik dan uji akar unit. Dalam penelitian ini menggunakan metode uji akar unit.

Hasil uji akar-akar unit dengan membandingkan nilai t-hitung dengan nilai kritis MC Kinnon dan jika nilai probabilitas lebih kecil dari 0.05 maka dapat disimpulkan bahwa data stasioner. Sedangkan jika nilai probabilitas lebih besar dari 0.05 maka data tidak stasioner. Jika data di level normal, maka dapat dinaikkan ke diferensiasi tingkat 1 (Winarno, 2015).

Setelah data pada penelitian ini diolah menggunakan aplikasi

Eviews.9 , hasil uji akar unit terlihat sebagai berikut : Tabel 4.1

Stasioneritas Tingkat ADF Level

Variabel Level

t-stat Probabilitas Keterangan

DPK -2.457909 0.1295 Tidak Stasioner

CAR -5.033187 0.0001 Stasioner

BOPO -1.454573 0.5515 Tidak Stasioner

Likuiditas (FDR) -1.236756 0.6551 Tidak Stasioner Sumber : Output Eviews 9 (data diolah)

variabel lainnya belum stasioner karena memiliki nilai probabilitas lebih besar dari 0.05. maka, uji stasioner dilakukan kembali dengan menaikkan tingkat uji dari level ke deferensiasi tingkat 1 Dengan hasil sebagai berikut :

Tabel 4.2

Stasioneritas Tingkat ADF 1st Difference

Variabel Level

t-stat Probabilitas Keterangan

DPK -9.570458 0.0000 Stasioner

BOPO -14.91270 0.0001 Stasioner

Likuiditas (FDR) -10.96469 0.0001 Stasioner Sumber : Output Eviews 9 (data diolah)

Dari tabel 4.2 diatas dapat terlihat bahwa seluruh variabel sudah stasioner pada uji diferensiasi tingkat 1, karena dari output uji tersebut terlihat bahwa probabilitas seluruh variabel sudah kurang dari 0.05, variabel CAR tidak dilakukan uji deferensiasi tingkat 1 karena sudah stasioner pada tingkat level.

2. Uji Asumsi Klasik a. Uji Normalitas

Uji normalitas dimaksudkan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi berdistribusi normal atau tidak (Suliyanto, 2011).

sebaliknya jika probability JB < 0.05, maka data tidak berdistribusi normal.

Setelah data pada penelitian ini diolah menggunakan aplikasi

Eviews.9 , hasil uji normalitas sebagai berikut :

0 4 8 12 16 20

-0.06 -0.04 -0.02 0.00 0.02 0.04

Series: Residuals Sample 2011M02 2017M12 Observations 83

Mean 7.27e-18

Median 0.000547

Maximum 0.053486

Minimum -0.068221

Std. Dev. 0.017381

Skewness -0.148145

Kurtosis 5.987126

Jarque-Bera 31.16205 Probability 0.000000

Gambar 4.2 Hasil Uji Normalitas

Setelah data yang sudah ditransformasikan dan diolah menggunakan aplikasi Eviews.9 , hasil uji normalitas kedua sebagai berikut

-0.02 -0.01 0.00 0.01 0.02

Series: Residuals Skewness 0.196140 Kurtosis 1.799415

Jarque-Bera 5.517033 Probability 0.063386

Gambar 4.3 Hasil Uji Normalitas (Setelah Perbaikan) Berdasarkan gambar 4.3 diatas dapat diketahui bahwa nilai probabilitas Jarque-Bera sebesar 0.063386 lebih besar dari 0.05. Sehingga dapat disimpulkan bahwa data berdistribusi normal. b. Uji Multikolinieritas

Setelah data pada penelitian ini diolah menggunakan aplikasi

Eviews.9 , hasil uji multikolinieritas sebagai berikut : Tabel 4.3

Hasil Uji Multikolinieritas

DPK CAR BOPO

DPK 1.000000 -0.112597 0.684819

CAR -0.112597 1.000000 -0.030207

BOPO 0.684819 -0.030207 1.000000

Sumber : Hasil Output Eviews 9

Berdasarkan tabel 4.3 diatas dapat diketahui bahwa hubungan antar variabel independen (DPK, CAR, dan BOPO) tidak ada yang menunjukkan nilai korelasi > 0.9, itu berati bahwa dalam model ini tidak terjadi gejala multikolinieritas.

c. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dan residual pada suatu pengamatan ke pengamatan yang lain (Ghozali, 2013).

Setelah data pada penelitian ini diolah menggunakan aplikasi

Eviews.9 , hasil uji heterokedastisitas sebagai berikut: Tabel 4.4

Hasil Uji Heteroskedastisitas

Heteroskedasticity Test: White

F-statistic 8.861784 Prob. F(3,79) 0.0000

Obs*R-squared 20.89858 Prob. Chi-Square(3) 0.0001

Scaled explained SS 7.567585 Prob. Chi-Square(3) 0.0558

Test Equation:

White heteroskedasticity-consistent standard errors & covariance

Variable Coefficient Std. Error t-Statistic Prob.

C -0.000885 0.000155 -5.709940 0.0000

D(DPK)^2 -0.017713 0.007825 -2.263728 0.0263

CAR^2 0.000139 2.12E-05 6.535234 0.0000

D(BOPO)^2 -0.002483 0.001188 -2.090385 0.0398

R-squared 0.251790 Mean dependent var 0.000135

Adjusted R-squared 0.223377 S.D. dependent var 0.000122

S.E. of regression 0.000107 Akaike info criterion -15.39336

Sum squared resid 9.11E-07 Schwarz criterion -15.27679

Log likelihood 642.8244 Hannan-Quinn criter. -15.34653

F-statistic 8.861784 Durbin-Watson stat 1.049803

Prob(F-statistic) 0.000039

Sumber : Hasil Output Eviews 9

Berdasarkan tabel 4.4 diatas dapat diketahui bahwa uji heteroskedastisitas dengan mengunakan uji statistik di atas

Untuk itu dilakukan penyembuhan dengan mengubah

Covariance method dari ordinary menjadi Huber-White. Dengan hasil sebagai berikut :

Tabel 4.5

Hasil Uji Heteroskedastisitas (Huber-White)

Dependent Variable: LOGLIKUID Method: Least Squares

Date: 09/15/18 Time: 12:12

Sample (adjusted): 2011M02 2017M12 Included observations: 83 after adjustments

White heteroskedasticity-consistent standard errors & covariance

Variable Coefficient Std. Error t-Statistic Prob.

C 1.716566 0.054674 31.39660 0.0000

D(DPK) 0.015961 0.053340 0.299240 0.7655

CAR -0.073613 0.020223 -3.640008 0.0005

D(BOPO) 0.004870 0.024298 0.200442 0.8416

R-squared 0.182572 Mean dependent var 1.515278

Adjusted R-squared 0.151531 S.D. dependent var 0.012951

S.E. of regression 0.011930 Akaike info criterion -5.972576

Sum squared resid 0.011243 Schwarz criterion -5.856005

Log likelihood 251.8619 Hannan-Quinn criter. -5.925744

F-statistic 5.881549 Durbin-Watson stat 0.262816

Prob(F-statistic) 0.001121 Wald F-statistic 4.851806

Prob(Wald F-statistic) 0.003771

Sumber : Hasil Output Eviews 9

Setelah dilakukan penyembuhan menggunakan metode

Huber-White dapat dilihat pada tabel diatas nilai konstanta dan koefisien berubah.

d. Uji Autokorelasi

Setelah data pada penelitian ini diolah menggunakan aplikasi

Eviews.9 , hasil uji autokorelasi sebagai berikut : Tabel 4.6

Hasil Uji Autokorelasi

Dependent Variable: LOGLIKUID Method: Least Squares

Date: 09/15/18 Time: 12:12

Sample (adjusted): 2011M02 2017M12 Included observations: 83 after adjustments

White heteroskedasticity-consistent standard errors & covariance

Variable Coefficient Std. Error t-Statistic Prob.

C 1.716566 0.054674 31.39660 0.0000

D(DPK) 0.015961 0.053340 0.299240 0.7655

CAR -0.073613 0.020223 -3.640008 0.0005

D(BOPO) 0.004870 0.024298 0.200442 0.8416

R-squared 0.182572 Mean dependent var 1.515278

Adjusted R-squared 0.151531 S.D. dependent var 0.012951

S.E. of regression 0.011930 Akaike info criterion -5.972576

Sum squared resid 0.011243 Schwarz criterion -5.856005

Log likelihood 251.8619 Hannan-Quinn criter. -5.925744

F-statistic 5.881549 Durbin-Watson stat 0.262816

Prob(F-statistic) 0.001121 Wald F-statistic 4.851806

Prob(Wald F-statistic) 0.003771

Sumber : Hasil Output Eviews 9

Diperoleh hasil sebagai berikut :

Tabel 4.7

Hasil Uji Autokorelasi (setelah perbaikan)

Dependent Variable: LOGLIKUID

Method: ARMA Maximum Likelihood (OPG - BHHH) Date: 09/15/18 Time: 12:14

Sample: 2011M02 2017M12 Included observations: 83

Convergence achieved after 5 iterations

Coefficient covariance computed using outer product of gradients

Variable Coefficient Std. Error t-Statistic Prob.

C 1.557460 0.025764 60.45091 0.0000

D(DPK) -0.062523 0.011339 -5.513917 0.0000

CAR -0.016105 0.008312 -1.937491 0.0564

D(BOPO) -0.004631 0.003725 -1.243123 0.2176

AR(1) 0.946928 0.043445 21.79599 0.0000

SIGMASQ 1.66E-05 2.13E-06 7.757204 0.0000

R-squared 0.900091 Mean dependent var 1.515278

Adjusted R-squared 0.893603 S.D. dependent var 0.012951

S.E. of regression 0.004225 Akaike info criterion -7.998933

Sum squared resid 0.001374 Schwarz criterion -7.824077

Log likelihood 337.9557 Hannan-Quinn criter. -7.928686

F-statistic 138.7396 Durbin-Watson stat 1.972095

Prob(F-statistic) 0.000000

Inverted AR Roots .95

Sumber : Hasil Output Eviews 9

Berdasarkan hasil tabel di atas, nilai DW sebesar 1.972 dimana DW diatas nilai du 1.7462 dan dibawah 4 – du 2.28. Sehingga dapat disimpulkan bahwa tidak ada autokorelasi dalam model regresi.

3. Analisis Regresi

Model regresi yang diperoleh dari hasil pengujian diatas dapat ditulis sebagai berikut:

dY = + b1X1 + b2X2 + ... bnXn + e

a. Apabila X1, X2, dan X3 bernilai 0, maka nilai Y adalah 1.557 maksudnya adalah jika Likuiditas (FDR) tidak melakukan kegiatan operasional dapat dikatakan bahwa dalam periode januari 2011 sampai 2017 jumlah Finance to Deposit Ratio

(FDR) sebesar 15.57%.

b. X1 = -0.062 maksudnya adalah jika kenaikan 1% X1 akan menyebabkan menurunnya Y sebesar 6,2% dengan catatan variabel lain dianggap konstan.

c. X2 = -0,0161 maksudnya adalah jika setiap kenaikan 1% X2 akan menyebabkan menurunnya Y sebesar 1,6% dengan catatan variabel lain dianggap konstan.

d. X3 = -0.004 maksudnya jika setiap kenaikan 1% X3 akan menyebabkan menurunnya Y sebesar 0.4% dengan catatan variabel lain dianggap konstan.

e. AR(1) = 0.946 maksudnya jika 1% Finance to Deposit Ratio

(FDR) tahun sebelumnya konstan akan menyebabkan kenaikan Y sebesar 94% dengan catatan variabel lain dianggap konstan. 4. Uji Statistik

a. Uji T

apabila probabilitas > 0.05 maka dapat disimpulkan bahwa variabel independen secara parsial berpengaruh tidak signifikan terhadap variabel dependen.

Setelah data pada penelitian ini diolah menggunakan aplikasi

Eviews.9 , hasil uji t sebagai berikut : Tabel 4.8

Uji T

Dependent Variable: LOGLIKUID

Method: ARMA Maximum Likelihood (OPG - BHHH) Date: 09/15/18 Time: 12:14

Sample: 2011M02 2017M12 Included observations: 83

Convergence achieved after 5 iterations

Coefficient covariance computed using outer product of gradients

Variable Coefficient Std. Error t-Statistic Prob.

C 1.557460 0.025764 60.45091 0.0000

D(DPK) -0.062523 0.011339 -5.513917 0.0000

CAR -0.016105 0.008312 -1.937491 0.0564

D(BOPO) -0.004631 0.003725 -1.243123 0.2176

AR(1) 0.946928 0.043445 21.79599 0.0000

SIGMASQ 1.66E-05 2.13E-06 7.757204 0.0000

R-squared 0.900091 Mean dependent var 1.515278

Adjusted R-squared 0.893603 S.D. dependent var 0.012951

S.E. of regression 0.004225 Akaike info criterion -7.998933

Sum squared resid 0.001374 Schwarz criterion -7.824077

Log likelihood 337.9557 Hannan-Quinn criter. -7.928686

F-statistic 138.7396 Durbin-Watson stat 1.972095

Prob(F-statistic) 0.000000

Inverted AR Roots .95

Sumber : Hasil Output Eviews 9

Dari hasil tabel 4.8 hasil uji statistik t adalah sebagai berikut: 1) Pengaruh Dana Pihak Ketiga (DPK) terhadap likuiditas (FDR)

Berdasarkan tabel 4.8 di atas, hasil pengujian dengan analisis regresi data time series menunjukkan bahwa DPK memiliki

0.05 jadi kesimpulannya adalah H1 ditolak sehingga dapat disimpulkan bahwa secara parsial perubahan DPK memiliki pengaruh negatif signifikan terhadap likuiditas.

2) Pengaruh Capital Adequacy Ratio (CAR) terhadap likuiditas (FDR)

Berdasarkan tabel 4.8 di atas, hasil pengujian dengan analisis regresi data time series menunjukkan bahwa CAR memiliki

coefficient sebesar -0.016105 dan probabilitas sebesar 0.0564>0.05 jadi kesimpulannya adalah H2 ditolak sehingga dapat disimpulkan bahwa secara parsial perubahan CAR memiliki pengaruh negatif tidak signifikan terhadap likuiditas. 3) Pengaruh Biaya Operasional terhadap Pendapatan Operasional

(BOPO) terhadap likuiditas (FDR)

Berdasarkan tabel 4.8 di atas, hasil pengujian dengan analisis regresi data time series menunjukkan bahwa BOPO memiliki

coefficient sebesar -0.004631 dan probabilitas sebesar 0.2176>0.05 jadi kesimpulannya adalah H3 ditolak sehingga dapat disimpulkan bahwa secara parsial perubahan BOPO memiliki pengaruh negatif tidak signifikan terhadap likuiditas. b. Uji F

disimpulkan bahwa variabel independen berpengaruh signifikan secara simultan terhadap variabel dependen. Sedangkan apabila nilai probabilitas > 0.05 maka dapat disimpulkan bahwa variabel independen secara simultan berpengaruh tidak signifikan terhadap variabel independen.

Setelah data pada penelitian ini diolah menggunakan aplikasi

Eviews.9 , hasil uji F sebagai berikut : Tabel 4.9

Uji F

Dependent Variable: LOGLIKUID

Method: ARMA Maximum Likelihood (OPG - BHHH) Date: 09/15/18 Time: 12:14

Sample: 2011M02 2017M12 Included observations: 83

Convergence achieved after 5 iterations

Coefficient covariance computed using outer product of gradients

Variable Coefficient Std. Error t-Statistic Prob.

C 1.557460 0.025764 60.45091 0.0000

D(DPK) -0.062523 0.011339 -5.513917 0.0000

CAR -0.016105 0.008312 -1.937491 0.0564

D(BOPO) -0.004631 0.003725 -1.243123 0.2176

AR(1) 0.946928 0.043445 21.79599 0.0000

SIGMASQ 1.66E-05 2.13E-06 7.757204 0.0000

R-squared 0.900091 Mean dependent var 1.515278

Adjusted R-squared 0.893603 S.D. dependent var 0.012951

S.E. of regression 0.004225 Akaike info criterion -7.998933

Sum squared resid 0.001374 Schwarz criterion -7.824077

Log likelihood 337.9557 Hannan-Quinn criter. -7.928686

F-statistic 138.7396 Durbin-Watson stat 1.972095

Prob(F-statistic) 0.000000

Inverted AR Roots .95

Sumber : Hasil Output Eviews 9