i

TUGAS AKHIR

Diajukan untuk Memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md.E.Sy)

Disusun Oleh

YULIS MEIKA RUSMANINGSIH NIM 64010150024

PROGRAM STUDI D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

v

“Tujuanku bukanlah jadi yang lebih baik dari yang lain. Tetapi jadi lebih baik dari

diriku yang sebelumnya” (Dr. Wayne W. Dyer)

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan untuk :

1. Allah SWT atas segala rahmat, nikmat dan hidayah-Nya kepada penulis

sehingga dapat menyelesaikan Tugas Akhir ini.

2. Kedua orangtua (Ayah Ruswanto dan Ibu Yeni Suryaningsih), terima kasih

atas kasih sayang dan doa yang diberikan selama ini.

3. Sahabat-sahabat (Dwi Hendrik, Dian, Fitri, Ulli, Dara, Shelya dan Nurul)

yang selalu mendukung dan menyemangati.

4. Teman-teman seperjuangan D III Perbankan Syariah angkatan 2015 yang

telah berjuang bersama selama ini.

vi

Fakultas Ekonomi dan Bisnis Islam Program Studi DIII Perbankan

Syariah, IAIN Salatiga. Pembimbing: Dr. Faqih Nabhan, M.M.

Penelitian ini dilatarbelakangi oleh fenomena pembiayaan murabahah yang disalurkan oleh suatu BMT mengalami hambatan pengembalian oleh nasabah sehingga menimbulkan pembiayaan bermasalah. Tidak kembalinya pembiayaan yang diberikan oleh suatu BMT secara langsung mengancam kelangsungan hidup bagi BMT itu sendiri.

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor penyebab pembiayaan murabahah bermasalah dan prosedur penyelesaian pembiayaan murabahah bermasalah di BMT Taruna Sejahtera Ungaran. Metode penelitian yang digunakan adalah jenis penelitian deskriptif dengan pendekatan kualitatif, penelitian ini menggunakan data primer dan data sekunder. Data primer diperoleh dari teknik pengambilan data melalui wawancara dan observasi, sedangkan data sekunder berasal dari dokumen-dokumen BMT Taruna Sejahtera.

Hasil dari penelitian ini adalah bahwa terdapat faktor-faktor penyebab pembiayaan murabahah bermasalah di BMT Taruna Sejahtera dan terdapat prosedur penyelesaian pembiayaan murabahah bermasalah di BMT Taruna Sejahtera. Ada dua faktor penyebab pembiayaan murabahah bermasalah di BMT Taruna Sejahtera yaitu faktor internal yang berasal dari petugas account officer yang kurang menerapkan prinsip kehati-hatian dalam menganalisis nasabah dan faktor eksternal yang berasal dari kondisi nasabah yang usahanya sedang mengalami penurunan dan mengalami masalah keuangan di keluarganya. Penyelesaian pembiayaan bermasalah yang dilakukan oleh BMT Taruna Sejahtera dilakukan secara kekeluargaan sesuai dengan prosedur yang telah ditetapkan oleh BMT Taruna Sejahtera.

vii

menyelesaikan Tugas Akhir yang berjudul “Analisis Penyelesaian Pembiayaan

Bermasalah di BMT Taruna Sejahtera Ungaran” dengan lancar tanpa kendala

yang berarti. Sholawat dan salam semoga tercurah kepada Rasullulah SAW,

keluarga, sahabat, dan para pengikutnya.

Penelitian ini diajukan guna memenuhi Tugas Akhir Fakultas Ekonomi dan

Bisnis Islam Program Studi D III Perbankan Syariah. Ucapan terima kasih penulis

sampaikan kepada semua pihak yang telah memberikan pengarahan, bimbingan,

bantuan dan dukungan dalam berbagai bentuk. Oleh karena itu, melalui ruang ini

penulis mengucapkan terimakasih kepada:

1. Bapak Dr. Rahmat Haryadi, M.Pd. selaku Rektor Institut Agama Islam

Negeri Salatiga.

2. Bapak Dr. Anton Bawono, M. Si. selaku Dekan Fakultas Ekonomi dan Bisnis

Islam IAIN Salatiga.

3. Bapak Ari Setiawan, S.Pd., M.M. selaku Ketua Program Studi D III

Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

4. Bapak Dr. Faqih Nabhan, M.M. selaku dosen pembimbing yang telah sabar

membimbing penulis dalam menyelesaikan tugas akhir ini.

5. Segenap dosen, staf dan karyawan Fakultas Ekonomi dan Bisnis Islam,

viii

memberikan izin penelitian dan bantuan kepada penulis.

8. Seluruh teman DIII PS A dan sahabat (Dwi Hendrik, Dian , Ulli, Fitri, Dara,

Shelya dan Nurul) keluarga serta kepada semua pihak yang tidak dapat

penulis sebutkan namanya satu-persatu, yang telah memberikan semangat dan

motivasi kepada penulis.

Penulis menyadari atas keterbatasan yang dimiliki dalam menyelesaikan

penelitian ini, sehingga masih ditemui kekurangan dan ketidak sempurnaan. Oleh

karena itu dengan segenap kerendahan hati penulis menyampaikan permohonan

maaf. Namun, demikian sekecil apapun karya ini penulis berharap penelitian ini

dapat bermanfaat untuk pembaca.

Salatiga, 28 Agustus 2018 Penulis

ix

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO DAN PERSEMBAHAN ... v

ABSTRAK ... vi

E. Metode Penelitian... 6

F. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

A. Teori ... 10

B. Telaah Penelitian Sebelumnya ... 23

BAB III GAMBARAN OBYEK PENELITIAN ... 27

A. Sejarah ... 27

x

BAB IV ANALISIS ... 48

A. Prosedur Pemberian Pembiayaan Murabahah ... 48

B. Laporan Kolektibilitas Pembiayaan BMT Taruna Sejahtera Tahun 2014-2016 ... 62

C. Faktor Penyebab Pembiayaan Bermasalah ... 65

D. Penyelesaian Pembiayaan Murabahah Bermasalah ... 67

BAB V PENUTUP ... 76

A. Kesimpulan ... 76

B. Saran ... 77

DAFTAR PUSTAKA ... 78

xi

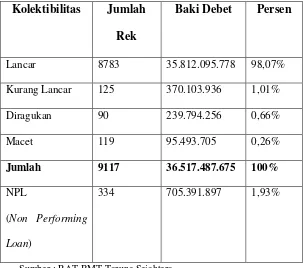

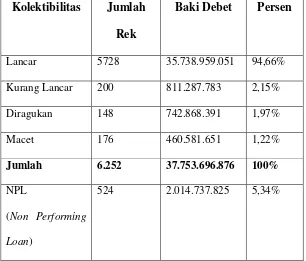

Tabel 4. 1 Laporan Kolektibilitas Pembiayaan Per 31 Desember 2014 ... 62

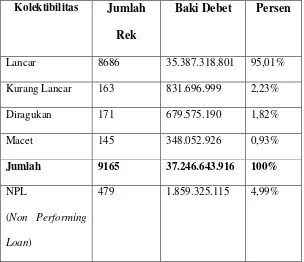

Tabel 4. 2 Laporan Kolektibilitas Pembiayaan Per 31 Desember 2015 ... 63

1 A. Latar Belakang

Perkembangan ekonomi Islam belakangan ini mulai menunjukan

peningkatan yang berarti di Indonesia maupun dunia. Ekonomi Islam juga

menyajikan pandangan dalam konteks aktivitas ekonomi manusia. Dasarnya

ada dalam teks yang suci sebagai petunjuk bagi perilaku manusia. Ekonomi

Islam merupakan warisan yang kaya dari pemikiran muslim untuk dibuka

kembali meskipun kebanyakan dari hal-hal tersebut tidak langsung

diaplikasikan dalam waktu sekarang tetapi memberikan ladang subur untuk

menyelidiki masa depan (Muttaqin, 2008).

Perkembangan pesat yang dialami oleh perbankan syariah merupakan

bentuk respon positif bagi perekonomian Islam ditengah masyarakat. Secara

kelembagaan, perbankan syariah di Indonesia dapat dipetakan menjadi Bank

Umum Syariah (BUS), Bank Pembiayaan Rakyat Syariah (BPRS) dan Baitul

Mal Wa Tamwil (BMT). Bank Umum Syariah (BUS) adalah bank yang

melaksanakan kegiatan usaha dengan prinsip syariah yang dalam kegiatannya

memberikan jasa dalam lalu lintas pembayaran seperti menghimpun dana,

menyalurkan pembiayaan, melakukan usaha kartu debit/kredit berdasarkan

dengan prinsip syariah. Bank Pembiayaan Rakyat Syariah (BPRS) adalah

bank yang melaksanakan kegiatan usaha berdasarkan prinsip syariah yang

seperti menghimpun dana, menyalurkan dana kepada masyarakat,

menempatkan dana pada bank syariah berdasarkan akad wadiah, dan

menyediakan produk atau melakukan kegiatan usaha bank syariah lainnya

yang sesuai dengan prinsip syariah berdasarkan persetujuan Bank Indonesia.

Baitul Mal Wal Tamwil (BMT) adalah lembaga keuangan dengan konsep

syariah yang lahir sebagai pilihan yang menggabungkan konsep maal dan

tamwil dalam satu kegiatan lembaga. Konsep maal lahir dan menjadi bagian

dari kehidupan masyarakat muslim dalam hal menghimpun dan menyalurkan

dana untuk zakat, infaq, dan shadaqah secara produktif. Sedangkan tamwil

lahir untuk kegiatan bisnis produktif yang murni untuk mendapatkan

keuntungan dengan sektor masyarakat menengah kebawah (mikro).

Kehadiran BMT menyerap aspirasi masyarakat muslim ditengah kegelisahan

kegiatan ekonomi dengan prinsip riba, sekaligus sebagai supporting funding

untuk mengembangkan kegiatan pemberdayaan usaha kecil dan menengah.

BMT pada dasarnya bukan lembaga perbankan murni, melainkan

lembaga keuangan mikro syariah yang menjalankan sebagian sistem

operasional perbankan syariah. BMT adalah lembaga keuangan syariah

informal yang didirikan sebagai pendukung dalam meningkatkan kualitas

usaha ekonomi pengusaha mikro dan pengusaha kecil bawah berlandaskan

badan hukum yang paling mungkin adalah Koperasi Serba Usaha (KSU)

maupun Koperasi Simpan Pinjam Syariah (KSPS) (Makhalul Ilmi, 2002).

BMT memilki berbagai macam produk yang ditawarkan dalam menjalankan

usahanya, adapun berbagai macam produk yang terdapat di BMT sebagai

berikut: wadiah (titipan), musyarakah (kerjasama), mudarabah (bagi hasil),

ijarah (sewa), murabahah (jual beli), ujrah (fee), al-hiwalah (talangan), rahn

(gadai).

Dari berbagai macam produk dan jasa yang di tawarkan oleh BMT

murabahah yang paling banyak digunakan dalam kegiatan usahanya dalam

memberikan pembiayaan. Murabahah ini merupakan model pembiayaan yang

sangat populer dalam dunia perbankan Indonesia. Hal ini di karenakan produk

ini dianggap sebagai produk yang mudah untuk diaplikasikan dan mempunyai

resiko yang relatif kecil. Namun bagaimanapun, produk murabahah ternyata

tidak sepenuhnya bebas resiko, resiko pembiayaan tidak sepenuhnya

dipengaruhi oleh jenis produk tapi juga sangat tergantung dari nominal,

waktu pembiayaan dan variabel lain.

Penilaian yang objektif terhadap berbagai aspek yang berhubungan dengan

objek pembiayaan, bertujuan untuk memberikan keyakian kepada semua

pihak yang terkat bahwa nasabah dapat memenuhi segala kewajibannya

sesuai dengan persyaratan dan jangka waktu yang disepakati (Arifin, 2005).

Kegiatan BMT sebagai lembaga keuangan mikro syariah tidak pernah lepas

dari masalah kredit. Dalam pemberian kredit terdapat unsur resiko yaitu

Oleh karena itu, pengelolaan kredit harus dilakukan dengan sebaik-baiknya

mulai dari perencanaan jumlah kredit, penentuan mark up, prosedur

pemberian kredit, analisis pemberian kredit sampai kepada pengendalian

kredit yang macet (Kasmir, 2002).

Pembiayaan bermasalah atau macet memberikan dampak yang kurang

baik bagi negara, masyarakat, Bank ataupun BMT. Semakin banyak

pembiayaan yang disalurkan oleh BMT tentunya juga mempunyai resiko

yang apabila kurang dikelola dengan baik akan membahayakan

perkembangan BMT itu sendiri. Bahaya atas pembiayaan bermasalah yakni

tidak terbayarnya kembali pembiayaan yang diberikan, baik sebagian atau

seluruhnya akan menurunkan tingkat likuiditas dan solvabilitas, yang dapat

mempengaruhi kepercayaan para penitip dana atau para nasabah.

Non Performing Financings (NPF) merupakan pembiayaan

non-lancar yang dikategorikan mulai dari kurang non-lancar sampai macet (Peraturan

Bank Indonesia, 2005). Faktor penyebab terjadinya pembiayaan bermasalah

yaitu berasal dari faktor internal (faktor yang ada pada perusahaan itu sendiri,

seperti cara manajerial suatu perusahaan) dan faktor eksternal (faktor yang

berasal dari luar perusahaan, seperti nasabah, force majeur, dll), (Arifin,

2005). Pembiayaan dipandang dari segi produktivitas (performance)

merupakan kemampuan menghasilkan pendapatan bagi suatu lembaga

bank. Dilihat dari segi sudut pandang bank, NPF mengurangi pendapatan

bank, memperbesar dari biaya pencadangan atau biasa yang disebut dengan

akan mengurangi kontribusi terhadap pembangunan serta pertumbuhan

ekonomi suatu negara.

Dengan besarnya jumlah pembiayaan bermasalah, maka BMT juga

harus menyediakan dana cadangan yang besar pula untuk mengurangi

kerugian yang ditanggung BMT. Dampak yang ditimbulkan oleh pembiayaan

bermasalah tersebut menguatkan keharusan BMT untuk berusaha

mengupayakan penanggulangan ataupun pencegahan bahaya yang timbul

akibat pembiayaan bermasalah.

B. Rumusan Masalah

1. Apa faktor penyebab terjadinya pembiayaan bermasalah di BMT Taruna

Sejahtera?

2. Bagaimana cara menyelesaikan pembiayaan bermasalah di BMT Taruna

Sejahtera?

C. Tujuan

1. Untuk mengetahui faktor penyebab terjadinya pembiayaan bermasalah di

BMT Taruna Sejahtera.

2. Untuk mengetahui cara menyelesaikan pembiayaan bermasalah di BMT

Taruna Sejahtera.

D. Manfaat

1. Manfaat bagi Penulis

Untuk memenuhi syarat dalam menempuh ujian akhir program

pengetahuan tentang analisis penyelesaian pembiayaan bermasalah di

BMT Taruna Sejahtera.

2. Manfaat bagi IAIN Salatiga

Penelitian ini dapat menjadi referensi bagi mahasiswa, khususnya

untuk mahasiswa IAIN Salatiga program studi D III Perbankan Syariah

dan sebagai sarana kerjasama antara lembaga IAIN Salatiga dengan BMT

Taruna Sejahtera.

3. Manfaat bagi BMT Taruna Sejahtera

Dengan hasil penelitian ini diharapkan dapat memberikan masukan

kepada BMT Taruna Sejahtera untuk mempertahankan dan

mengembangkan kinerjanya di masa yang akan datang.

E. Metode Penelitian 1. Metode Penelitian

Jenis penelitian ini adalah penelitian deskriptif kualitatif, penelitian

deskriptif adalah penelitian yang digunakan untuk memberikan gambaran

yang lebih jelas tentang situasi-situasi sosial (Nasution, 2003:24).

Penelitian kualitatif yaitu penelitian yang mengedepankan pengumpulan

data atau realitas persoalan berdasarkan pengungkapan.

2. Jenis Data a. Data Primer

Data primer yaitu data yang diperoleh atau dikumpulkan oleh

bersumber dari hasil observasi dan wawancara kepada karyawan BMT

Taruna Sejahtera.

b. Data Sekunder

Data sekunder yaitu data yang diperoleh atau dikumpulkan peneliti

dari berbagai sumber yang telah ada (Suryana, 2010). Data ini

bersumber dari SOP (Standar Operasional Prosedur), brosur, laporan

RAT BMT Taruna Sejahtera Ungaran.

3. Teknik Pengumpulan Data a. Observasi

Observasi biasa diartikan sebagai pengamatan dan pencatatan

secara sistematik terhadap gejala yang tampak pada obyek penelitian

(Nawawi, 1990: 63). Dalam penelitian ini penulis mengikuti kegiatan

saat pelaksanaan akad, melakukan kegiatan marketing baik

menawarkan produk dan membantu input tabungan.

b. Wawancara

Wawancara adalah cara-cara memperoleh data dengan berhadapan

langsung, bercakap-cakap, baik antara individu dengan individu,

maupun individu dengan kelompok (Ratna, 2010: 222). Dalam

penelitian ini penulis mewawancarai Bapak Yahsun selaku CEO BMT

Taruna Sejahtera dan Bapak Shodiq selaku bagian penagihan di Kantor

c. Studi Dokumentasi

Teknik dokumentasi yaitu penelusuran dan pengolahan data yang

telah tersedia. Biasanya berupa data statistik, agenda kegiatan, produk

keputusan atau kebijakan, sejarah dan hal lainnya yang berkaitan

dengan penelitian (Hakmat, 2011: 83). Dalam penelitian ini penulis

mendapatkan data berupa SOP (Standar Operasional Prosedur), brosur,

laporan RAT BMT Taruna Sejahtera Ungaran.

F. Sistematika Penulisan

Sistematika penulisan merupakan urutan penyajian dari masing-masing bab

secara terperinci, singkat dan jelas serta diharapkan dapat mempermudah

dalam memahami laporan penelitian. Adapun sistematika penulisan dalam

penelitian ini adalah :

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang, rumusan masalah,

tujuan penelitian , manfaat penelitian, metode penelitian dan

sistematika penulisan.

BAB II : LANDASAN TEORI

Bab ini menguraikan tentang telaah penelitian sebelumnya dan

teori dari pengertian pembiayaan bermasalah.

BAB III : GAMBARAN OBYEK PENELITIAN

Bab ini menguraikan gambaran umum BMT, yaitu sejarah

organisasi dan job description, produk di BMT Taruna Sejahtera

dan perkembangan data perusahaan.

BAB IV : ANALISIS

Bab ini menguraikan hasil penelitian analisis faktor pembiayaan

bermasalah dan cara penyelesaian pembiayaan bermasalah di BMT

Taruna Sejahtera.

BAB V : PENUTUP

Bab ini merupakan bab terakhir dalam penulisan tugas akhir ini

yang berisikan kesimpulan dan saran dari pembahasan yang telah

10 percaya‟ atau „saya menaruh kepercayaan‟. Perkataan pembiayaan yang

artinya kepercayaan (trust), berati lembaga pembiayaan selaku shahibul

mal menaruh kepercayaan kepada seseorang untuk melaksanakan

amanah yang diberikan. Dana tersebut harus digunakan dengan benar,

adil, dan harus disertai ikatan dan syarat-syarat yang jelas, dan saling

menguntungkan bagi kedua belah pihak (Veithzal, 2008:3).

Pembiayaan atau financing yaitu, pendanaan yang diberikan kapada

satu pihak kepihak lain demi mendukung investasi yang telah

direncanakan, baik yang dilakukan secara sendiri maupun oleh lembaga

(Muhammad, 2005:17). Pembiayaan merupakan salah satu tugas pokok

bank yaitu pemberian fasilitas dana untuk memenuhi kebutuhan

pihak-pihak yang merupakan deficit unit(Syafi‟i, 2001).

Pembiayaan berdasarkan prinsip syariah adalah penyediaan uang

atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang

waktu tertentu dengan imbalan atau bagi hasil (UU No. 10 Tahun 1998

tentang Perbankan).

2. Unsur Pembiayaan

Menurut Veithzal (2008:4-5) unsur-unsur dalam pembiayaan sebagai

berikut :

a. Adanya dua pihak, yaitu pemberi pembiayaan (shahibul mal) dan

penerima pembiayaan (mudharib).

b. Adanya kepercayaan shahibul mal kepada mudharib yang didasarkan

atas prestasi dan potensi mudharib.

c. Adanya persetujuan, berupa kesepakatan pihak shahibul mal dengan

pihak lainnya yang berjanji membayar dari mudharib kepada shahibul

mal. Janji membayar tersebut dapat berupa janji lisan, tertulis (akad

pembiayaan) atau berupa instrumen (credit instrument).

d. Adanya penyerahan barang, jasa atau uang dari shahibul mal kepada

mudharib.

e. Adanya unsur waktu (time element).

f. Adanya unsur resiko (degree of risk) baik di pihak shahibul mal

maupun di pihak mudharib.

3. Jenis-Jenis Pembiayaan

Menurut Veithzal (2008:9-17), jenis-jenis pembiayaan sebagai

berikut :

a. Jenis pembiayaan dilihat dari tujuan

2) Pembiayaan produktif

b. Jenis pembiayaan dilihat dari jangka waktu

1) Short Term (pembiayaan jangka pendek) ialah suatu bentuk

pembiayaan yang berjangka waktu maksimum satu tahun.

2) Intermediate Term (pembiayaan jangka waktu menengah) ialah

suatu bentuk pembiayaan yang berjangka waktu dari satu tahun

hingga tiga tahun.

3) Long Term (pembiayaan jangka panjang) ialah suatu bentuk

pembiayaan yang berjangka waktu lebih dari tiga tahun.

4) Demand Loan atau Call Loan ialah suatu bentuk pembiayaan

yang setiap waktu dapat diminta kembali.

c. Jenis pembiayaan dilihat menurut lembaga yang menerima

pembiayaan

1) Pembiayaan untuk badan usaha pemerintah/daerah, yaitu

pembiayaan yang diberikan kepada perusahaan/badan usaha

yang dimiliki pemerintah.

2) Pembiayaan untuk badan usaha swasta, yaitu pembiayaan yang

diberikan kepada perusahaan/badan usaha yang dimiliki swasta.

3) Pembiayaan perorangan, yaitu pembiayaan yang diberikan

bukan perusahaan tapi perorangan.

d. Jenis pembiayaan dilihat menurut tujuan penggunaan

1) Pembiayaan modal kerja/pembiayaan eksploitasi

3) Pembiayaan konsumsi

e. Jenis pembiayaan menurut sektor ekonomi

1) Sektor pertanian, perburuhan dan sarana pertanian

2) Sektor pertambangan

3) Sektor perindustrian

4) Sektor listrik, gas dan air

5) Sektor konstruksi

6) Sektor perdagangan, restoran, dan hotel

7) Sektor pengangkutan, pergudangan, dan komunikasi

8) Sektor jasa-jasa dunia usaha

9) Sektor jasa-jasa sosial/masyarakat

4. Tujuan Pembiayaan

Menurut Veithzal (2008:5-6), tujuan dari pembiayaan, yaitu :

a. Profitability, yaitu tujuan untuk memperoleh hasil dari pembiayaan

berupa keuntungan yang diraih dari bagi hasil yang diperoleh dari

usaha yang dikelola bersama nasabah.

b. Safety, keamanan dan prestasi atau fasilitas yang diberikan harus

benar-benar terjamin sehingga tujuan profitability dapat benar-benar

tercapai tanpa hambatan yang berarti.

5. Fungsi Pembiayaan

Menurut Veithzal (2008:7-9), fungsi dari pembiayaan, yaitu :

Para penabung menyimpan uangnya di lembaga keuangan. Uang

tersebut dalam presentase tertentu ditingkatkan kegunaannya oleh

lembaga keuangan.

b. Pembiayaan meningkatkan utility (daya guna) suatu barang

Produsen dengan bantuan pembiayaan dapat memproduksi

barang jadi sehingga utility dari bahan tersebut meningkat.

c. Pembiayaan meningkatkan peredaran dan lalu lintas uang

Peredaran uang kartal maupun giral akan lebih berkembang oleh

karena pembiayaan menciptakan suatu kegairahan berusaha sehingga

penggunaan uang akan bertambah baik secara kualitatif, apalagi

secara kuantitatif.

d. Pembiayaan menimbulkan gairah usaha masyarakat

Ditinjau dari sisi hukum permintaan dan penawaran, maka

terhadap segala macam dan ragamnya usaha. Permintaan akan terus

bertambah bilamana masyarakat telah memulai melakukan

penawaran. Timbulah kemudian efek kumulatif oleh semakin

besarnya permintaan sehingga secara berantai kemudian

menimbulkan kegairahan yang meluas di kalangan masyarakat untuk

sedemikian rupa sehingga meningkatkan produktivitas.

e. Pembiayaan sebagai alat stabilisasi ekonomi

Dalam keadaan ekonomi yang kurang sehat langkah-langkah

pengendalian inflasi, peningkatan ekspor, rehabilitasi sarana, dan

pemenuhan kebutuhan-kebutuhan pokok rakyat.

f. Pembiayaan sebagai jembatan untuk peningkatan pendapatan

nasional

Pembiayaan yang disalurkan untuk merangsang pertambahan

kegiatan ekspor menghasilkan pertambahan devisa bagi negara.

g. Pembiayaan sebagai alat hubungan ekonomi internasional

Negara-negara yang kaya atau kuat ekonominya, demi

persahabatan antar negara, banyak memberikan bantuan kepada

negara-negara berkembang atau sedang membangun.

Bantuan-bantuan tersebut tercermin dalam bentuk Bantuan-bantuan pembiayaan

dengan syarat-syarat ringan yaitu, bagi hasil/bunga yang relatif

murah dan jangka waktu penggunaan yang panjang.

6. Prinsip Analisis Pembiayaan

Menurut Veithzal (2008:348-352), prinsip analisis pembiayaan 6C

sebagai berikut

a. Character adalah keadaan/sifat dari customer, baik dalam kehidupan

pribadi maupun dalam lingkungan usaha

b. Capital adalah jumlah dana/modal sendiri yang dimiliki oleh calon

mudharib.

c. Capacity adalah kemampuan yang dimiliki calon mudharib dalam

d. Collateral adalah barang yang diserahkan mudharib sebagai agunan

terhadap pembiayaan yang diterimanya.

e. Condition Of Economy adalah situasi dan kondisi politik, sosial,

ekonomi, dan budaya yang mempengaruhi keadaan perekonomian

yang kemungkinan pada suatu saat mempengaruhi kelancaran

perusahaan calon mudharib.

f. Constrains adalah batasan atau hambatan yang tidak memungkinkan

suatu bisnis untuk dilaksanakan pada tempat tertentu.

7. Prosedur Analisis Pembiayaan

Menurut Veithzal (2008:353-354), ada beberapa aspek yang perlu

diperhatikan dalam prosedur analisis pembiayaan, yaitu :

a. Berkas dan pencatatan

b. Data pokok dan analisis pendahuluan

c. Penelitian data

1) Realisasi pembelian, poduksi, dan penjualan

2) Rencana pembelian, produksi, dan penjualan

3) Jaminan

4) Laporan keuangan

5) Data kualitatif dari calon debitur

d. Penelitian atas realisasi usaha

e. Penelitian atas rencana usaha

f. Penelitian dan penilaian barang jaminan

8. Pengertian Murabahah

Murabahah adalah akad jual beli atas suatu barang, dengan harga

yang disepakati antara penjual dan pembeli, setelah sebelumnya penjual

menyebutkan dengan sebenarnya harga perolehan atas barang tersebut

dan besarnya keuntungan yang diperolehnya, (Veithzal, 2008:145).

Murabahah adalah akad pembiayaan suatu barang dengan menegaskan

harga belinya kepada pembeli dan pembeli membayarnya dengan harga

yang lebih sebagai keuntungan yang disepakati, (Pasal 19 huruf D UU

No 21 tahun 2008 tentang Perbankan Syariah). Murabahah adalah akad

jual-beli antara lembaga keuangan dan nasabah atas suatu jenis barang

tertentu dengan harga yang disepakati bersama, (Veithzal, 2008:145).

9. Rukun dan Syarat

Menurut Veithzal (2008:146-147), rukun dan syarat murabahah yaitu :

a. Rukun

1) Ba‟iu (penjual)

2) Musytari (pembeli)

3) Mabi‟ (barang yang diperjualbelikan)

4) Tsaman (harga barang)

5) Ijab qabul (pernyataan serah terima)

b. Syarat

1) Syarat yang berakad (ba‟iu dan musytari) cakap hukum dan

2) Barang yang diperjualbelikan (mabi‟) tidak termasuk barang

yang haram dan jenis maupun jumlahnya jelas

3) Harga barang (tsaman) harus dinyatakan secara transparan

(harga pokok dan komponen keuntungan) dan cara

pembayarannya disebutkan dengan jelas.

4) Pernyataan serah terima (ijab qabul) harus jelas dengan

menyebutkan secara spesifik pihak-pihak yang berakad.

10. Pengertian Pembiayaan Bermasalah

Pembiayaan bermasalah / Non Performing Financing (NPF) adalah

pembiayaan bermasalah disebut NPF pada bank syariah/NPL pada bank

konvensional, menggambarkan situasi dimana persetujuan pengembalian

kredit mengalami resiko kegagalan bahkan menunjukan kepada bank

akan mengalami resiko kegagalan (Rivai, 2005:39). Pembiayaan

bermasalah adalah sebagai penyalur dana yang dilakukan lembaga

syariah yang dalam pelaksanaan pembayaran oleh nasabah terjadi seperti

pembiayaan yang tidak lancar, pembiayaan yang debiturnya tidak

memenuhi persyaratan yang dijanjikan, serta pembiayaan tersebut tidak

menepati jadwal angsuran hingga memberikan dampak negatif bagi

kedua belah pihak (Karim, 2010: 260).

Non Performing Loan (NPL) adalah rasio kredit bermasalah

dengan total kredit. NPL mencerminkan resiko kredit, semakin kecil NPL

semakin kecil pula resiko kredit yang ditanggung bank. Bank dengan

produktif maupun biaya lainnya, sehingga berpotensi terhadap kerugian

bank (Mawardi, 2005).

Rumus Perhitungan Non Performing Loan (NPL)

Sumber: SE BI 13/30/DPNP2011

Pembiayaan bermasalah merupakan suatu keadaan dimana nasabah

sudah tidak sanggup membayar sebagian atau atau seluruh kewajibannya

kepada bank seperti yang telah diperjanjikan sehingga akan berakibat

pada kerugian bank, yaitu kerugian karena tidak diterimanya kembali

dana yang telah disalurkan maupun pendapatan yang tidak dapat diterima

(Ismail, 2011: 224).

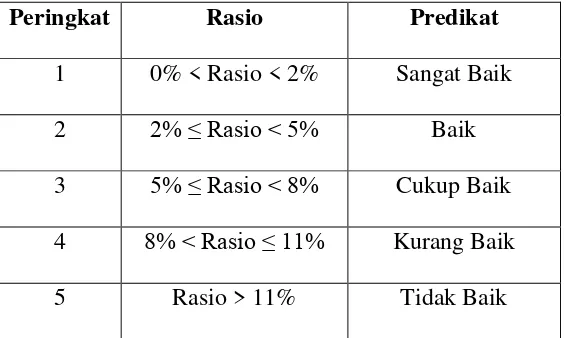

Kriteria Penilaian Tingkat Kesehatan Bank Berdasarkan Rasio NPL

Tabel 2. 1 Kriteria Penilaian Tingkat Kesehatan Bank

Peringkat Rasio Predikat

1 0% < Rasio < 2% Sangat Baik

2 2% ≤ Rasio < 5% Baik

3 5% ≤ Rasio < 8% Cukup Baik

4 8% < Rasio ≤ 11% Kurang Baik

5 Rasio > 11% Tidak Baik

11. Penilaian Kualitas Pembiayaan

Menurut Veithzal (2008:33-38), penilaian kualitas pembiayaan

sebagai berikut :

a. Pembiayaan Lancar (Pass)

Pembiayaan yang digolongkan lancar apabila memenuhi kriteria :

1) Pembayaran angsuran pokok dan/atau bunga tepat waktu

2) Memiliki mutasi rekening yang aktif

3) Bagian dari pembiayaan yang dijamin dengan agunan tunai

(cash collateral)

b. Perhatian Khusus (Special Mention)

Pembiayaan digolongkan pembiayaan dalam perhatian khusus

apabila memenuhi kriteria :

1) Terdapat tunggakan angsuran pokok dan/atau bunga bagi hasil

yang belum melampaui sembilan puluh hari

2) Kadang-kadang terjadi cerukan

3) Mutasi rekening relatif aktif

4) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan

5) Didukung oleh pinjaman baru

c. Kurang Lancar (Substandart)

Pembiayaan yang digolongkan dalam pembiayaan kurang lancar

apabila memenuhi kriteria :

1) Terdapat tunggakan angsuran pokok dan/atau bagi hasil

3) Frekuensi mutasi rekening relatif rendah

4) Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih

dari sembilan puluh hari

5) Terdapat indikasi masalah keuangan yang dihadapi debitur

6) Dokumentasi pinjaman yang lemah

d. Diragukan (Doubtful)

Pembiayaan yang digolongkan dalam pembiayaan yang diragukan

apabila memenuhi kriteria :

1) Terdapat tunggakan angsuran pokok dan/atau bunga

2) Terjadi cerukan yang bersifat permanen

3) Terjadi wanprestasi lebih dari 180 hari

4) Terjadi kapitalisasi bunga

5) Dokumentasi hukum yang lemah baik untuk perjanjian

pembiayaan maupun pengikatan jaminan

e. Macet (Loss)

Pembiayaan yang digolongkan dalam pembiayaan macet apabila

memenuhi kriteria :

1) Terdapat tunggakan angsuran pokok dan/atau bunga

2) Kerugian operasional ditutup dengan pijaman baru

3) Dari segi hukum maupun kondisi pasar, jaminan tidak dapat

12. Faktor Terjadinya Pembiayaan Bermasalah

Penyebab terjadinya pembiayaan bermasalah adalah kaeran

kesulitan-kesulitan keuangan yang dihadapi nasabah. Penyebab kesulitan

keuangan perusahaan nasabah dapat kita bagi dalam faktor internal dan

faktor eksternal (Arifin, 2005:206).

a. Faktor internal

Faktor internal adalah faktor yang ada dalam perusahaan sendiri,

dan faktor yang paling dominan adalah faktor manajerial. Timbulnya

kesulitan-kesulitan keuangan perusahaan yang disebabkan oleh

faktor manajerial dapat dilihat dari beberapa hal, seperti kelemahan

dalam kebijakan pembelian dan penjualan, lemahnya pengawasan

biaya dan pengeluaran, kebijakan utang piutang yang kurang tepat,

penempatan yang berlebihan pada aktiva tetap, permodalan yang

tidak cukup.

b. Faktor Eksternal

Faktor eksternal adalah faktor-faktor yang berada di luar

kekuasan manajemen perusahaan, seperti bencana alam,

peperangan, perubahan dalam kondisi perekonomian dan

perdagangan, perubahan-perubahan teknologi, dll.

13. Penyelesaian Pembiayaan Bermasalah

Peraturan Bank Indonesia Nomor. 10/18/PBI/2008 tentang

Restrukturisasi Pembiayaan bagi bank syariah dan unit usaha syariah,

rangka membantu nasabah agar dapat menyelesaikan kewajibannya.

Restrukturisasi ini antara lain dilakukan dengan cara :

a. Penjadwalan kembali (rescheduling), perubahan jadwal pembayaran

kewajiban nasabah atau jangka waktunya.

b. Persyaratan kembali (reconditioning) yaitu perubahan sebagian atau

seluruh persyaratan pembiayaan, jumlah angsuran, jangka waktu,

dan atau pemberian potongan sepanjang tidak menambah sisa

kewajiban nasabah yang harus dibayarkan kepada bank.

c. Penataan kembali (restructuring) yaitu perubahan persyaratan

pembiayaan tidak terbatas pada rescheduling dan reconditioning.

1) Penambahan fasilitas pembiayaan bank

2) Konversi akad pembiayaan

3) Konversi pembiayaan menjadi surat berharga syariah berjangka

waktu menengah

4) Konversi pembiayaan menjadi penyertaan modal sementara

pada perusahaan nasabah.

B. Telaah Penelitian Sebelumnya

Penelitian Atika (2015), menyimpulkan bahwa dalam memberikan

penyaluran dana dalam bentuk pembiayaan pihak bank sangat perlu hati-hati.

Dengan deteksi dan pengenalan diri calon nasabah/debitur akan sangat

penting untuk mengantisipasi kemungkinan masalah yang timbul, menyusun

rencana serta mengambil langkah sebelum masalah kredit macet benar-benar

dengan 5 C‟s dan menggunakan prinsip penilaian 7 P, serta pemantauan dan

pengawasan pembiayaan. Apabila perbankan syariah dapat menerapkan pola

managemen secara disiplin kemungkinan pembiayaan bermasalah akan

berkurang. Dan perlu dibentuk undang-undang khusus tetang penanggulangan

kredit macet dari segi hukum, reformasi hukum di dunia perbankan terlebih

yang berkenaan dengan kredit macet harus dilakukan secara

berkesinambungan dan terus menerus disempurnakan agar mampu

menghadapi tantangan di bidang ini di kemudian hari.

Penelitian Astuti (2015), menyimpulkan ada beberapa faktor penyebab

bagi nasabah ketika pembiayaan mengalami permasalahan faktor tersebut

berasal dari pihak nasabah itu sendiri maupun dari pihak BMT XYZ. Usaha

BMT XYZ terhadap pembiayaan bermasalah yaitu tindakan preventif,

revitalisasi dan pengambilan alihan agunan. Tindakan resceduling yang

dilakukan BMT terhadap nasabah yang masih memunyai itikad baik sangat

mempengaruhi sikap nasabah untuk tetap melakukan pembiayaan kepada

BMT dan tindakan ini terbukti efektif untuk mengurangi pembiayaan

bermasalah di BMT XYZ. Selain itu tidak ada pembebanan jaminan terhadap

pedagang pasar mejadikan BMT XYZ sebagai alternatif pembiayaan yang

diminati masyarakat. Meningkatkan prinsip kehati-hatian yang merupakan

bagian dari manajemen resiko untuk meminimalisasi terhadap pembiayaan

bermasalah.

Penelitian Turmudi (2016), menyimpulkan bahwa manajemen

menerapkan standar pengendalian risiko, pencegahan risiko pembiayaan juga

dilakukan melalui peganalisaan terhadap character yaitu penilaian terhadap

karakter atau kepribadian calon penerima pembiayaan dengan tujuan untuk

memperkirakan kemungkinan bahwa penerima pembiayaan dapat memenuhi

kewajibannya, capacity yaitu penilaian kemampuan penerima pembiayaan

untuk melakukan pembayaran. Kedua, dapat dilakukan dengan

langkah-langkah penjadwalan kembali (rescheduling), persyaratan kembali

(reconditioning), penataan kembali (restructuring), penyelesaian melalui

jaminan, dan hapus buku dan hapus tagih (write off).

Penelitian Suharini dan Fatmawati (2015), menyimpulkan bahwa BPRS

Metro Madani telah melakukan kegiatan penyelesaian pembiayaan

murabahah bermasalah secara efektif. Pihak BPRS memberikan keringanan

bagi nasabah pembiayaan bermasalah dengan cara penyelesaian pembiayaan

murabahah dilakukan dengan jalur musyawarah dan mufakat dengan hasil

berupa pemberian kelonggaran waktu bagi nasabah untuk membayar

kewajibannya kepada pihak BPRS. Penyelesaian melalui jalur musyawarah

ini dirasakan lebih efektif dan mengurangi beban biaya, karena dengan

musyawarah lebih mencerminkan prinsip ke Islaman dan melahirkan hasil

yang memuaskan bagi para pihak yang mengalami permasalahan. Kegiatan

ini dapat dikatakan efektif karena setelah di berikan rescheduling nasabah

mengangsur dengan lancar sampai sekarang.

Penelitian Shobirin (2016), menyimpulkan bahwa faktor-faktor yang

yaitu yang pertama faktor dari dalam berasal dari pengelola BMT dan faktor

dari nasabah, yang kedua faktor dari luar berasal dari faktor ketidak sengajaan

(faktor alam) berupa informasi dari nasabah atau anggota kurang jelas untuk

BMT mengenai situasi politik, legal, deregulasi sektor riil, financial, ekonomi

dan bencana alam. Mekanisme penyelesaian pembiayaan murabahah

bermasalah dengan cara identifikasi kondisi usaha, kondisi pembiayaan yang

meliputi besarnya, tindakan penyelesaian atau penyelamatan, memberikan

surat peringatan, rescheduling dan reconditioning, digunakan apabila anggota

masih ada potensi membayar atau masih ada tanggung jawab untuk

membayar, dan yang terakhir penjualan jaminan apabila benar sudah tidak

mampu dan sudah tidak ada rasa tanggung jawab melunasi.

Penelitian Andani (2016), menyimpulkan bahwa pembiayaan bermasalah

di Bank Syariah Mandiri KC Purwokerto secara umum disebabkan atas

beberapa aspek yaitu aspek eksternal, aspek internal bank, aspek internal

nasabah. Penyebab pembiayaan bermasalah yang terjadi diantaranya yaitu

penurunan pendapatan usaha nasabah, tidak terpenuhinya analisis

pembiayaan karena unsur kejar target, nasabah tidak memiliki kiat untuk

membayar angsuran (karakter nasabah kurang baik). Adapun penyelesaian

pembiayaan tersebut dilakukan melalui penagihan, penebusan agunan,

penjualan agunan secara suka rela, langkah terakhir adalah lelang eksekusi

27

GAMBARAN OBYEK PENELITIAN

A. Sejarah

Krisis Moneter tahun 1997-1998 yang mengakibatkan fluktuatif harga

bahan makanan dan input pertanian sejak pertengahan tahun 1997. Selama

periode puncak harga krisis pangan di pasar ritel meningkat pada tingkat yang

lebih tinggi hingga 3-25 kali lipat pertumbuhan harga sebelum krisis, telah

mendorong sekelompok pemuda kota Ungaran untuk membentuk lembaga

usaha yang bertujuan untuk meringankan beban rakyat kecil akibat himpitan

ekonomi dampak krisis moneter. Sehingga pada tanggal 24 Agustus 1998

setelah Peringatan Kemerdekaan RI ke 53 telah berdiri Lembaga Usaha yang

diberi nama Koperasi Warung Taruna Sejahtera dengan kegiatan usaha

penyaluran sembako khususnya penjualan beras murah dan telah

mendapatkan pengesahan Badan Hukum dari Kementrian Koperasi

Pengusaha Kecil dan Menengah Kabupaten Semarang No.:

007/BH/KWK.11.1/IX/1998 pada tanggal 23 September 1998.

Tetapi pada perkembangannya usaha tersebut tidak dapat berjalan dengan

baik dan mengalami kerugian terus menerus, sehingga pada tahun 2000

koperasi menutup usaha penyaluran sembako dan memilih fokus pada usaha

simpan pinjam dengan sistem syariah yang bertujuan untuk memberikan

Taruna Sejahtera yang telah mendapatkan pengesahan Akte Perubahan Badan

Hukum No.: 019/BH/PAD/KDK/11.1/II/2000 pada tanggal 18 Februari 2000.

Usaha Simpan Pinjam dengan pola syariah diharapkan dapat memberikan

kontribusi bagi kemajuan Koperasi, tetapi usaha tersebut belum dapat

beroperasi dengan baik dan Koperasi tidak mengalami pertumbuhan,

sehingga pada awal tahun 2011 Koperasi melakukan perubahan besar yang

meliputi perubahan Manajemen Kepegawaian dengan menerapkan IMS

(Incentive Manajemen System), perubahan sistem Akuntansi dengan

mengimplementasikan Aplikasi Core Banking IBS Realtime serta

memperluas jaringan kerja dengan membuka Kantor Kas diseluruh wilayah

Kabupaten Semarang. Pada saat yang bersamaan diterbitkan pula

produk-produk baru BMT, dan telah mendapatkan pengesahan Akte Perubahan

Anggaran Dasar Koperasi Simpan Pinjam Syariah dari Gubernur Jawa

Tengah No.: 035/PAD/XIV/IV/2015 pada tanggal 30 April 2015.

Perubahan dari pola Operasional lama ke Pola Operasional baru

membawa dampak pertumbuhan yang sangat pesat hal ini dapat dilihat dari

pertumbuhan simpanan yang semula pada tahun 2011 sebesar 2 Milyar

meningkat menjadi 40 Milyar paa akhir tahun 2014, sedang pertumbuhan

penyaluran pembiayaan yang semula pada akhir tahun 2011 sebesar 1,5

Milyar tumbuh menjadi 35 Milyar pada akhir tahun 2014 untuk 9.235 orang

usaha ekonomi lemah. Sedangkan pertumbuhan asset yang semula pada awal

Disamping perubahan pola Operasional, pada RAT tahun 2012 pada

tanggal 27 April 2013 Kantor Pusat BMT Taruna Sejahtera yang semula

masih kontrak di Jl. HOS Cokroaminoto No.416 Ungaran pindah menempati

gedung baru milik sendiri di Jl. Gatot Subroto No.133 Mutiara Ungaran

Square Kav.3 Ungaran.

B. Visi, Misi dan Keuntungan 1. Visi

Mewujudkan BMT Taruna Sejahtera sebagai Lembaga Keuangan

Syariah yang mampu melayani kebutuhan modal usaha bagi anggota

guna menunjang kesejahteraan bersama yang diridhoi Allah SWT.

2. Misi

a. Pemberdayaan Usaha Ekonomi Ummat khususnya ekonomi lemah di

wilayah Jawa Tengah.

b. Menyelenggarakan usaha simpan pinjam untuk melayani anggota

sesuai dengan prinsip-prinsip Koperasi.

c. Menjalankan usaha simpan pinjam yang sesuai prinsip syariah

dengan efektif, efisien dan transparan.

3. Keuntungan

a. Kenyamanan dan ketentraman hati, karena operasional BMT Taruna

Sejahtera berdasarkan syariah dengan sistem bagi hasil.

b. Kemudahan dalam pelayanan, karena penyetoran, penarikan dan

c. Anggota bisa mendapatkan fasilitas pembiayaan (pinjaman) untuk

memperkuat modal usaha.

d. Anggota memperoleh informasi saldo pada setiap hari kerja melalu

telepon atau HP.

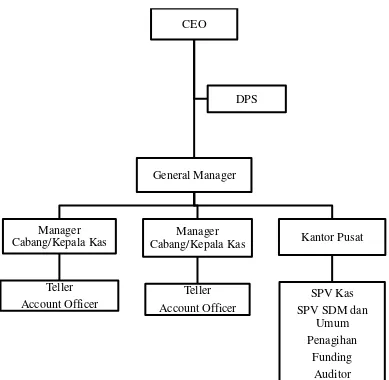

C. Struktur Organisasi

1. Struktur Organisasi BMT Taruna Sejahtera

Gambar 3. 1 Struktur Organisasi BMT Taruna Sejahtera

Sumber : SOP BMT Taruna Sejahtera

Keterangan :

a. Pengurus

CEO : Yahsun, S.E

Sekertaris : Maftria Yuliana

Bendahara : Supriyadi

b. Dewan Pengawas Syariah : Endro Suharyanto

: Hadi Solechan

c. General Manager : Yayuk Ardiani

: Hadi Solechan

d. Penagihan : Shodiq

2. Struktur Organisasi BMT Taruna Sejahtera Kantor Cabang Asmara Ungaran

a. Manager Cabang : Bintari Petra Setiyandari

b. Teller : Nica Tri Widiastuti

c. Account Officer : Asep Setiawan

: Moh Arbain

: Nur Fahmi

D. Job Description

1. CHIEF EXCECUTIVE OFFICER (CEO)

a. Fungsi Utama Jabatan

1) Memimpin usaha BMT Taruna Sejahtera sesuai dengan tujuan dan

kebijakan yang telah ditentukan BMT.

2) Merencanakan, mengkoordinasikan dan mengendalikan seluruh

aktivitas lembaga yang meliputi penghimpunan dana dari anggota

dan lainnya serta penyaluran dana yang merupakan kegiatan utama

lembaga serta kegiatan-kegiatan yang secara langsung

berhubungan dengan aktivitas utama tersebut dalam upaya

mencapai target.

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya.

4) Membina hubungan dengan anggota, calon anggota, dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan

pelayanan yang lebih baik.

5) Membina hubungan kerjasama eksternal dan internal, baik dengan

para pembina koperasi setempat, badan usaha lainnya (Dep Kop

UKM, INKOPSYAH, Dinas Pasar, Perusahaan Pengelola Pasar

dan lain-lain) maupun secara internal dengan seluruh aparat

b. Wewenang

1) Memimpin Rapat Komite untuk memberikan keputusan terhadap

pengajuan pembiayaan.

2) Menyetujui/menolak secara tertulis pengajuan rapat komite secara

musyawarah dengan alasan-alasan jelas.

3) Menyetujui/menolak pencairan dropping pembiayaan sesuai

dengan batasan wewenang.

4) Menyetujui pengeluaran uang untuk pembelian aktiva tetap sesuai

dengan batas wewenang.

5) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan

biaya operasional lain sesuai dengan batas wewenang.

6) Menyetujui/menolak penggunaan keuangan yang diajukan yang

tidak melalui prosedur.

7) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan

bawahan.

8) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan

yang berlaku.

9) Mengadakan kerjasama dengan pihak lain untuk kepentingan

lembaga dalam upaya mencapai target proyeksi dan tidak

merugikan lembaga.

10) Memutuskan menolak atau menerima kerjasama dengan pihak lain

dalam sesuai dengan kegiatan utama BMT Taruna Sejahtera

2. GENERAL MANAGER (GM) a. Fungsi Utama Jabatan

1) Memimpin usaha BMT Taruna Sejahtera di wilayah Kantor

Cabang Utama sesuai dengan tujuan dan kebijakan yang telah

ditentukan CEO.

2) Merencanakan, mengkoordinasikan dan mengendalikan seluruh

aktifitas lembaga yang meliputi penghimpunan dana dari anggota

(nasabah) dan lainnya serta penyaluran dan yang merupakan

kegiatan utama lembaga serta kegiatan-kegiatan yang secara

langsung berhubungan dengan aktivitas utama tersebut dalam

upaya mencapai target Kantor Cabang Utama.

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya.

4) Membina hubungan dengan anggota (nasabah), dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan

pelayanan yang lebih baik.

b. Wewenang

1) Memimpin Rapat Komite untuk memberikan keputusan terhadap

pengajuan pembiayaan.

2) Menyetujui/menolak secara tertulis pengajuan rapat komite secara

musyawarah dengan alasan-alasan yang jelas.

3) Menyetujui/menolak pencairan dropping pembiayaan sesuai

4) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan

biaya operasional lain sesuai dengan batas wewenang.

5) Melakukan penilaian prestasi karyawan sesuai dengan ketentuan

yang berlaku.

6) Mengusulkan promosi, rotasi dan PHK sesuai dengan ketentuan

yang berlaku.

3. MANAGER CABANG (MC)/KEPALA KAS (KK) a. Fungsi Utama Jabatan

1) Memimpin usaha BMT Taruna Sejahtera di wilayah Kantor

Cabang/Kantor Kas sesuai dengan tujuan dan kebijakan yang telah

ditentukan CEO.

2) Merencanakan, mengkoordinasikan dan mengendalikan seluruh

aktifitas lembaga yang meliputi penghimpunan dana dari anggota

(nasabah) dan lainnya serta penyaluran dan yang merupakan

kegiatan utama lembaga serta kegiatan-kegiatan yang secara

langsung berhubungan dengan aktivitas utama tersebut dalam

upaya mencapai target.

3) Melindungi dan menjaga asset perusahaan yang berada dalam

tanggung jawabnya.

4) Membina hubungan dengan anggota (nasabah), dan pihak lain

(customer) yang dilayani dengan tujuan untuk mengembangkan

5) Merencanakan, mengarahkan serta mengevaluasi target financing

dan funding serta memastikan strategi yang digunakan sudah tepat

dalam upaya mencapai sasaran termasuk dalam menyelesaikan

pembiayaan bermasalah.

b. Wewenang

1) Menyetujui/menolak secara tertulis pengajuan pembiayaan dengan

alasan-alasan yang jelas.

2) Menyetujui/menolak pencairan dropping pembiayaan sesuai

dengan batasan wewenang.

3) Menyetujui pengeluaran uang untuk pengeluaran kas kecil dan

biaya operasional lain sesuai dengan batas wewenang.

4) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan

bawahan.

5) Mengadakan kerjasama dengan pihak lain untuk kepentingan

lembaga dalam upaya mencapai target proyeksi dan tidak

merugikan lembaga.

6) Memberi usulan untuk pengembangan pasar, potensi bisnis dan

strategi-strategi lainnya yang berhubungan dengan bisnis existing,

peluang bisnis dan penyelesaian pembiayaan bermasalah kepada

Manager BMT.

7) Menentukan target funding, financing dan penyelesaian

pembiayaan bersama dengan Manager BMT.

9) Melakukan penilaian terhadap staf pemasaran (AO/FO) dan staf

penagihan.

4. ACCOUNT OFFICER (AO)

a. Fungsi Utama Jabatan

1) Melayani pengajuan pembiayaan, melakukan analisis kelayakan

serta memberikan rekomendasi atas pengajuan pembiayaan sesuai

dengan hasil analisis yang telah dilakukan.

2) Melayani permohonan penyimpanan dana (tabungan dan deposito)

dengan bekerjasama dengan bagian layanan anggota (nasabah)

usaha.

3) Melakukan sosialisasi seluruh produk BMT Taruna Sejahtera dan

melakukan upaya kerjasama atau sindikasi dengan pihak/lembaga

lainnya.

4) Mengelola administrasi data anggota (nasabah), melakukan proses

pembiayaan mulai dari pembiayaan hingga pelunasan, membuat

akad-akad dan surat-surat perjanjian lain.

b. Wewenang

1) Memberi usulan untuk pengembangan pasar kepada managemen

BMT.

2) Menentukan target funding dan financing bersama dengan manager

BMT.

4) Melakukan koordinasi dengan staff penagihan untuk target

penyelesaian pembiayaan bermasalah.

5) Melakukan pengamanan atas data-data pembiayaan serta

arsip-arsip pendukung.

6) Tidak memberikan berkas/arsip kepada pihak-pihak yang tidak

berkepentingan.

7) Ikut memberikan kontribusi/usulan dalam rapat komite.

5. PETUGAS PENAGIHAN a. Fungsi Utama Jabatan

1) Melakukan penagihan terhadap angsuran/pembayaran pembiayaan

yang bermasalah.

2) Memberikan jalan keluar dan langkah-langkah penyelesaian bagi

anggota (nasabah) yang bermasalah serta melakukan tindakan

penarikan, penyitaan, penjualan jaminan dan lain-lain yang

berhubungan dengan aspek hukum.

b. Wewenang

1) Menerima setoran dana atas nama BMT Taruna Sejahtera terhadap

anggota (nasabah) pembiayaan maupun anggota (nasabah)

penabung sesuai dengan kebijakan yang ada.

2) Melakukan tindakan-tindakan yang berhubungan dengan aspek

6. INTERNAL AUDIT (IA) a. Fungsi Utama Jabatan

Melakukan pengawasan atau kontrol terhadap semua kegiatan usaha

operasional dan pembiayaan BMT Taruna Sejahtera agar tujuan dan

sasaran BMT Taruna Sejahtera dalam mengamankan dan

mengembangkan asset dapat dicapai dengan sebaik-baiknya. Sekaligus

agar pelaksanaan operasional dan pembiayaan BMT Taruna Sejahtera

dijalankan sesuai dengan ketentuan dan peraturan yang telah ditetapkan

serta tidak bertentangan dengan prinsip syariah, yang meliputi :

1) Pengumpulan data/informasi, pencatatan, pengumpulan/klasifikasi,

menyimpulkan atas segala transaksi operasional.

2) Pengumpulan data/informasi, pencatatan/klasifikasi,

menyimpulkan atas segala transaksi dan proses pembiayaan yang

diperlukan.

3) Memonitor seluruh kegiatan transaksi operasional dan pembiayaan,

dan memastikan tidak terjadinya penyimpangan atas Standart

Operating Procedure, memorandum, SK, SE dan fatwa DSN yang

dikeluarkan serta mebuat laporan hasil kinerja pengawasan internal

kepada Chief Executive Officer (CEO).

b. Wewenang

1) Dapat menggunakan fungsi pengawasan sebagai alat kontrol

2) Memeriksa semua catatan BMT, harta milik dan hutang,

memeriksa semua tingkat manajemen (kecuali top management)

dan dapat memasuki semua bagian dan unit kerja serta melakukan

berbagai teknik pemeriksaan.

3) Meminta data/informasi yang berkaitan dengan hal audit kepada

managemen.

4) Meminta fasilitas ke bagian umum untuk kebutuhan audit (ATK

dan lain-lain).

7. TELLER

a. Fungsi Utama Jabatan

1) Merencanakan dan melaksanakan seluruh transaksi yang sifatna

tunai.

2) Memberikan pelayanan prima kepada anggota (nasabah)

sehubungan dengan produk funding (penghimpunan dana) yang

dimiliki oleh BMT. Dalam hal ini Simpanan Lancar (Tabungan)

dan Simpanan Berjangka (Deposito).

3) Memberikan informasi hak dan kewajiban anggota (nasabah)

secukupnya dan informasi lain yang diperlukan dan mengarahkan

anggota (nasabah) pada pilihan produk yang sesuai dengan

kebutuhannya.

b. Wewenang

1) Menerima transaksi tunai dan transaksi-transaksi yang terjadi di

2) Memegang kas tunai sesuai dengan kebijakan yang ada.

3) Mengeluarkan transaksi tunai pada batas nominal yang diberikan

atau atas persetujuan yang berwenang.

4) Menolak pengeluaran kas apabila tidak ada bukti-bukti pendukung

yang kuat.

5) Meminta pertanggungjawaban Persekot Kas AO setiap hari Jumat.

8. SUPERVISOR KAS a. Fungsi Utama Jabatan

1) Merencanakan, mengarahkan, mengontrol serta mengevaluasi

seluruh aktivitas dibidang operasional baik yang berhubungan

dengan pembukuan/akuntansi, layanan anggota (nasabah) yang

dapat meningkatkan profesionalisme BMT Taruna Sejahtera.

2) Mengelola administrasi keuangan hingga pelaporan angka

keragaan.

9. SUPERVISOR SDM & UMUM a. Fungsi Utama Jabatan

1) Melakukan pengadministrasian dan pemeliharaan data karyawan,

serta hal-hal yang menyangkut ketenagakerjaan (absensi, cuti, dll),

pendidikan, pelatihan, karir dan hubungan antar karyawan.

2) Memberikan layanan kepada karyawan serta hal-hal umum lainnya

yang tidak termasuk dalam kegiatan bidang operasional koperasi

yang telah diatur secara khusu dalam bidang pemasaran,

b. Wewenang

1) Memegang kas kecil sesuai dengan kebijakan yang ada untuk

kebutuhan rumah tangga.

2) Membuat kbijakan yang berkaitan dengan hal-hal umum.

3) Membuat usulan tentang kebutuhan inventaris (pengadaan dan

administrasi inventaris).

4) Melakukan pencairan dana untuk kebutuhan pengadaan inventaris

kantor.

5) Membuat kebijakan yang berkaitan dengan ketenaga kerjaan.

6) Membuat evaluasi terhadap absensi, job description & goal,

kompetensi, motivasi, profesional dan aktifitas karyawan lainnya

yang berhubungan dengan pencapaian prestasi kerja.

7) Memberikan rekomendasi atas prestasi kerja karyawan sehubungan

dengan kegiatan mutasi, promosi, diklat dan trainee serta reward

E. Produk BMT Taruna Sejahtera 1. Produk Pendanaan

a. Simpanan Amanah

Adalah simpanan anggota yang dapat melakukan penyetoran dan

penarikan sewaktu-waktu pada jam kerja BMT sesuai kebutuhan

anggota, yang dikelola secara halal sesuai syariah.

Dana tersebut diperuntukan untuk membiayaai berbagai macam

usaha produktif dan konsumtif yang bermanfaat untuk kepentingan

umat.

1) Persyaratan

a) Mengisi formulir aplikasi permohonan simpanan amanah.

b) Melampirkan foto copy KTP (yang berlaku).

c) Setoran pertama minimal Rp 10.000.

d) Setoran selanjutnya minimal Rp 5.000.

e) Menyetorkan setoran pokok sebesar Rp 100.000 (dapat diangsur

10 kali).

2) Fasilitas

a) Dapat melakukan penyetoran dan penarikan sewaktu-waktu

pada jam kerja BMT Taruna Sejahtera.

b) Dapat melakukan penyetoran dan penarikan ditempat

3) Keuntungan

a) Dikelola secara syariah bebas riba, menentramkan dan

menenangkan hati.

b) Memperoleh bagi hasil yang menarik dan kompetitif setiap

bulan yang akan ditambahkan pada saldo simpanan.

c) Berhadiah menarik (mobil, sepeda motor, tv, kulkas, mesin cuci,

dll) yang diundi setiap 6 bulan, setiap kelipatan saldo Rp

500.000 mendapatkan 1 kupon undian, saldo minimal Rp

1.000.000.

d) Gratis biaya administrasi (saldo dimpanan tidak akan

berkurang).

b. Simpanan Berkah

Adalah simpanan berjangka anggota, merupakan investasi dengan

waktu 1,3,6 dan 12 bulan. Diperuntukan bagi anggota BMT yang ingin

berinvestasi halal sesuai dengan syariah.

Dana tersebut diperuntukan untuk membiayaai berbagai macam

usaha produktif dan konsumtif yang bermanfaat untuk kepentingan

umat.

1) Persyaratan

a) Mengisi formulir aplikasi permohonan simpanan amanah.

b) Melampirkan fotocopy KTP (yang berlaku).

d) Menyetorkan setoran pokok sebesar Rp 100.000 (dapat diangsur

10 kali) bagi anggota baru.

2) Fasilitas

a) Jangka waktu 1, 3, 6 dan 12 bulan.

b) Dapat melakukan penyetoran dan penarikan ditempat

(rumah/warung/pasar).

c) Dapat diperpanjang secara otomatis (Auotomatic Roll Over)

d) Dapat dijadikan jaminan pembiayaan (pinjaman) di BMT

Taruna Sejahtera.

3) Keuntungan

a) Dikelola dengan akad mudharobah, bebas riba, menentramkan

dan menenangkan hati.

b) Memperoleh bagi hasil yang menarik dan kompetitif setiap

bulan yang langsung dibukukan pada simpanan amanah.

1. Jangka waktu 1-3 bulan, nisbah : 33,34 atau setara 12,00%.

2. Jangka waktu 6 bulan, nisbah : 36,67 atau setara 13,20%.

3. Jangka waktu 12 bulan, nisbah : 40,00 atau setara 14,40%.

c) Gratis biaya administrasi.

c. Simpanan Berkah Discounted (Dibayar Dimuka)

Adalah simpanan berjangka anggota, merupakan investasi dengan

waktu 1,3,6 dan 12 bulan. Diperuntukan bagi anggota BMT yang ingin

Dana tersebut diperuntukan untuk membiayaai berbagai macam

usaha produktif dan konsumtif yang bermanfaat untuk kepentingan

umat.

1) Persyaratan

a) Mengisi formulir aplikasi permohonan simpanan amanah.

b) Melampirkan fotocopy KTP (yang berlaku).

c) Setoran minimal Rp 5.000.000.

d) Menyetorkan setoran pokok sebesar Rp 100.000 (dapat diangsur

10 kali) bagi anggota baru.

2) Fasilitas

a) Jangka waktu 1, 3, 6 dan 12 bulan.

b) Dapat melakukan penyetoran dan penarikan ditempat

(rumah/warung/pasar).

c) Dapat diperpanjang secara otomatis (Auotomatic Roll Over)

d) Dapat dijadikan jaminan pembiayaan (pinjaman) di BMT

Taruna Sejahtera.

3) Keuntungan

a) Dikelola secara syariah, bebas riba, menentramkan dan

menenangkan hati.

b) Memperoleh bagi hasil yang menarik dan kompetitif setiap

bulan yang dibayar dimuka dan langsung dibukukan pada

1. Jangka waktu 1-3 bulan, nisbah : 33,34 setara 12,00% -

2,00% = 10,00%.

2. Jangka waktu 6 bulan, nisbah 36,67 setara 13,20% - 2,00%

= 11,20%.

3. Jangka waktu 12 bulan, nisbah : 40,00 setara 14,40% - 2,00

% = 1,40%.

2. Produk Pembiayaan a. Pembiayaan Manfaat

Adalah fasilitas pembiayaan (pinjaman) guna memenuhi kebutuhan

modal anggota untuk usaha produktif maupun konsumtif yang dikelola

secara halal sesuai syariah dengan akad murabahah (Bai Bithaman Ajil)

dan Qardul Hasan.

1) Persyaratan :

a) Mengisi formulir aplikasi permohonan pembiayaan.

b) Fotocopy KTP suami/istri dan fotocopy KK.

c) Fotocopy rekening listrik/rekening telepon (bulan terakhir).

d) Slip gaji bulanan terakhir (karyawan).

e) Kartu jamsostek (karyawan).

f) Buku tabungan bank dan kartu ATM.

g) Jaminan :

1. Sertifikat SHM dan PBB.

48 BAB IV

ANALISIS

A. Prosedur Pemberian Pembiayaan Murabahah 1. Persyaratan Pembiayaan Murabahah

Berdasarkan Standart Operasional Prosedur (SOP) BMT Taruna

Sejahtera untuk menjaga kedisiplinan dan kepatuhan, bagi setiap pejabat

pembiayaan BMT Taruna Sejahtera, haruslah mengikuti

langkah-langkah dan prosedur proses persetujuan pembiayaan yang meliputi :

a. Permohonan Pembiayaan

BMT Taruna Sejahtera hanya akan memberikan fasilitas

pembiayaan yang diajukan secara tertulis, baik untuk pembiayaan

baru maupun pembaharuan pembiayaan dengan menggunakan

formulir yang disediakan oleh BMT Taruna Sejahtera.

b. Permohonan Pembiayaan Berisi

1) Gambaran umum usaha

2) Rencana atau prospek usaha

3) Tujuan penggunaan dana

4) Jangka waktu penggunaan dana

5) Proyeksi penggunaan dana

c. Syarat Pembiayaan Usaha

1) Fotocopy KTP suami istri (yang masih berlaku)

2) Fotocopy Kartu Keluarga (KK)

3) Fotocopy Sertifikat (SHM) dan PBB

4) Fotocopy BPKB dan STNK

5) Surat Keterangan Usaha

6) Peta Lokasi Rumah tempat tinggal dan usaha

7) Fotocopy buku Simpanan Amanah

d. Syarat Pembiayaan Pabrik

1) Fotocopy KTP suami istri (yang masih berlaku)

2) Fotocopy Kartu Keluarga (KK)

3) Fotocopy Sertifikat (SHM) dan PBB

4) Fotocopy BPKB dan STNK

5) ATM dan buku tabungan bank

6) Daftar rincian gaji

7) Kartu BPJS

8) Peta lokasi rumah tempat tinggal dan pekerjaan

2. Inisiasi

a. Pengumpulan informasi

b. Calon debitur yang datang ke kantor BMT Taruna Sejahtera untuk

mendapatkan fasilitas pembiayaan, AO dalam melakukan proses

awal dan analisa terhadap calon debitur tersebut harus berhati-hati.

c. Calon debitur yang kualifikasinya baik harus dicari dan ditemukan

oleh AO haruslah proaktif mencari dan menemukan calon debitur

pembiayan agar pembiayaan yang disalurkan aman dan

menghasilkan secara optimal.

d. Taaruf (Perkenalan)

Dalam taaruf dipersiapkan dan dilakukan hal-hal :

1) Cakupan materi penting dalam wawancara

2) Kelengkapan data pemohon

3) Penjelasan data pendukung

4) Pemeriksaan kembali kebenaran dan konsistensi data pemohon

5) Menentukan calon debitur

Dari hasil taaruf dapat ditentukan calon debitur pembiayaan

potensial menurut standart kualifikasi BMT Taruna Sejahtera, yang

tidak dibawah standar kualifikasi BMT Taruna Sejahtera.

3. Wawancara

Dalam pelaksanaan wawancara dilakukan untuk mengetahui

tentang kondisi usaha dan membicarakan hal-hal khusus yang menjadi

a. Eksistensi usaha

Faktor-faktor yang dianalisa sebagai dasar penilaian kelayakan untuk

memberikan pembiayaan adalah dengan menggunakan prinsip 5C, pada

hakikatnya adalah akronim dari Character, Capacity, Capital, Condition,

Collateral.

a. Character

Prinsip ini dilihat dari segi kepribadian nasabah. Hal ini bisa

dilihat dari hasil wawancara antara Account Officer/Manager kepada

nasabah yang hendak megajukan pembiayaan, mengenai latar

belakang, kebiasaan hidup, pola hidup nasabah, dan lain-lain. Inti

dari prinsip character ini ialah menilai calon nasabah nasabah

apakah bisa dipercaya dalam menjalani kerjasama dengan BMT

Taruna Sejahtera. Account Officer harus memperoleh informasi yang

benar terhadap calon debitur tentang :

1) Akhlak

AO harus menghindari orang yang berperilaku boros dan

2) Intergritas

Calon debitur yang mempunyai komitmen yang terhadap

janji, waktu, tata nilai aturan, hutang dan ucapannya tidak

menyimpang dari perbuatannya.

b. Capacity

Prinsip ini adalah yang menilai nasabah dari kemampuan

nasabah dalam menjalankan keuangan yang ada pada usaha yang

dimiliknya. Apakah nasabah tersebut tidak pernah mengalami

sebuah permasalahan keuangan sebelumnya atau tidak, dimana

prinsip ini menilai akan kemampuan membayar angsuran

pembiayaan nasabah terhadap BMT Taruna Sejahtera.

AO harus mengetahui keberadaan dan kemampuan usaha calon

debitur meliputi :

1) Tujuan penggunaan usaha

AO harus mengetahui secara pasti tentang tujuan

penggunaan dana oleh calon debitur.

2) Analisa keberadaan usaha

AO harus menilai bahwa usaha yang dijalankan tidak

bertentangan dengan nilai-nilai syariah dan tidak bertentangan

dengan yuridis.

3) Analisa kondisi usaha

Untuk mengetahui apakah usaha yang dijalankan oleh calon

mencukupi kebutuhan keluarga dan menutupi biaya operasional

usahanya dan ada kelebihan pendapatannya untuk mengasur

pembiayaan.

4) Analisa kemampuan usaha dan managemen

Calon debitur harus mempunyai kemampuan mengelola

usaha secara profesional, tanggh dan ulet.

5) Analisa keuangan

Dalam mengelola usaha calon debitur harus mampu

mengatur keuangan dengan baik, sehingga mampu

mengumpulkan sebagian keuntungannya untuk mengangsur

pembiayaan.

c. Capital

Yakni terikat akan kondisi aset dan kekayaan yang dimiliki,

khusunya nasabah yang mempunyai sebuah usaha. Capital dinilai

dari laporan bulanan atau tahunan perusahaan yang dikelola oleh

nasabah, sehingga dari penilaian tersebut pihak BMT dapat

menentukan layak atau tidaknya nasabah tersebut mendapat

pembiayaan, lalu seberapa besar bantuan pembiayaan yang akan

diberikan.

d. Collateral

Prinsip keempat yang perlu diperhatikan. Prinsip ini perlu

diperhatikan bagi para nasabah ketika mereka tidak dapat memenuhi