ANALISIS KINERJA DEVISI PEMBIAYAAN

BERMASALAH DI BMT RAMADANA SALATIGA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

BADIKHATUS SOLIKHAH

NIM: 201-14-004

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

i

BERMASALAH DI BMT RAMADANA SALATIGA

TUGAS AKHIR

Diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN

Salatiga untuk memenuhi salah satu syarat Guna Memperoleh

Gelar Ahli Madya Jurusan D III Perbankan Syariah

Oleh:

BADIKHATUS SOLIKHAH

NIM: 201-14-004

JURUSAN D III PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI

vi MOTTO

“ Barang Siapa Mempermudah Kesulitan Orang Lain, Maka Allah Akan Mempermudahkan Urusannya Di Dunia dan Akhirat ”

(HR. Muslim )

PERSEMBAHAN

Tugas Akhir ini penulis persembahkan untuk:

1. Allah SWT atas segala nikmat, rahmat dan hidayah-Nya kepada penulis sehingga dapat menyelesaikan Tugas Akhir ini.

2. Bapak dan Ibu (Supardi dan Latifah ), terima kasih atas kasih sayang dan doa yang diberikan selama ini.

3. Adikku (Muhamad Najib Solikhudin) dan Semua Keluargaku. 4. Sahabat-sahabat yang selalu mendukung dan menyemangati.

5. Teman-teman seperjuangan D III Perbankan Syariah angkatan 2014 yang telah bersama berjuang selama ini.

vii

Assalamu’alaikum Wr.Wb.

Puji syukur kepada Allah, karena berkat rahmat dan karunia-Nya sehingga sehingga penyusunan Tugas Akhir ini bisa terselesaikan tepat waktu. Semua ini

tak lepas dari dukungan, bantuan, doa dan bimbingan dari semua pihak yang terlibat dalam penulisan karya ilmiah ini. Shalawat serta salam semoga tercurah limpahkan kepada Nabi kita yakni Nabi Muhammad SAW, beserta keluarganya, para sahabat, tabi‟in dan tabiat serta kepada kita selaku umatnya.

Tugas Akhir ini disusun sebagai syarat meraih gelar Ahli Madya Ekonomi

Syariah pada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga dengan judul

“ANALISIS KINERJA DEVISI PEMBIAYAAN BERMASALAH DI BMT

RAMADANA SALATIGA”. Penulis mengakui bahwa semua ini tak akan

terselesaikan tanpa bantuan dari semua pihak yang terlibat dalam penyusunan Tugas Akhir ini. Karena itulah penulis ingin mengucapkan terima kasih kepada

semua pihak yang secara langsung dan tidak langsung telah membantu. Ungkapan terimakasih kadang tidak bisa mewakili kata-kata, hingga kiranya penulis mengucapkan terima kasih kepada:

1. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga.

2. Bapak Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan

Bisnis Islam IAIN Salatiga.

3. Bapak Drs. Alfred L, M.SI. selaku Ketua Jurusan D-III Perbankan Syari‟ah

viii

4. Ibu Dr. Hikmah Endraswati , SE, M.Si selaku Dosen Pembimbing Akademik.

5. Bapak Dr. Faqih Nabhan,SE, MM selaku Dosen Pembimmbing Tugas Akhir

6. Segenap Dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga, khususnya Program Studi Perbankan Syari‟ah D III yang telah memberikan bekal

berbagai teori, ilmu pengetahuan dan pengalaman yang sangat bermanfaat bagi penulis.

7. Seluruh staf dan karyawan di lingkungan IAIN Salatiga khususnya Fakultas

Ekonomi dan Bisnis Islam atas segala bentuk bantuannya.

8. Segenap karyawan BMT Ramadana Salatiga yang telah membantu

kelancaran kegiatan penelitian ini.

9. Sahabat-sahabat seperjuangan yang menimba ilmu di IAIN Salatiga, khususnya pada Prodi D III Perbankan Syari‟ah kelas A maupun kelas B

angkatan tahun 2014 yang tidak dapat disebutkan satu-persatu.

10. Tidak lupa penulis mengucapkan banyak terimakasih kepada semua pihak

yang dengan senang hati telah membantu dan terlibat, baik dalam kelancaran pelaksanaan kegiatan penelitian maupun dalam penyelesaian penyusunan laporan penelitian ini.

x ABSTRAK

Solikhah, Badikhatus. 2017. Analisis Kinerja Devisi Pembiayaan Bermasalah di BMT Ramadana Salatiga. Tugas Akhir, Fakultas Ekonomi dan Bisnis Islam Jurusan D III Perbankan Syariah, Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing Dr. Faqih Nabhan, SE, MM

Kata kunci: Analisis, Pembiayaan Bermasalah, BMT Ramadana Salatiga

xi

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

PERNYATAAN KEASLIAN ... iv

PERNYATAAN BEBAS PLAGIASI ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

C. Tujuan dan Manfaat Penelitian ... 4

D. Metode Penelitian... 5

E. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ... 10

xii

B. Kajian Teoritik ... 16

1. Pengertian Pembiayaan ... 16

2. Tujuan Pembiayaan ... 16

3. Jenis-jenis Pembiayaan ... 17

4. Unsur-unsur Pembiayaan ... 20

5. Prosedur Pengajuan Pembiayaan ... 22

6. Prinsip-prinsip Penilaian Pembiayaan ... 25

7. Pembiayaan Bermasalah ... 29

8. Metode Penyelesaian Pembiayaan Bermasalah ... 29

BAB III LAPORAN OBJEK ... 32

A. Gambaran Umum Objek Penelitian ... 22

1. Sejarah ... 32

2. Visi, Misi dan Tujuan ... 33

3. Lokasi ... 34

4. Landasan Pendirian ... 35

5. Struktur Organisasi ... 37

a. Struktur Organisasi BMT Ramadana ... 37

b. Bidang Organisasi ... 38

6. Ruang Lingkup dan Wewenang ... 39

7. Produk-produk BMT Ramadana ... 47

B. Data Deskriptif ... 52

1. Klasifikasi Kolektabilitas Pembiayaan ... 52

xiii

A. Analisis yang diterapkan dalam pemberian pembiayaan BMT

Ramadana Salatiga ... 56

B. Penyebab Pembiayaan Bermasalah di BMT Ramadana Salatiga ... 58

C. Penanganan Pembiayaan Bermasalah di BMT Ramadana Salatiga .... 60

BAB V PENUTUP ... 66

A. Kesimpulan ... 66

B. Saran ... 67

DAFTAR PUSTAKA ...… 68 LAMPIRAN-LAMPIRAN

xiv

DAFTAR GAMBAR

xv

Tabel 3.1 Jumlah Modal Sendiri ... 54 Tabel 3.2 Jumlah Modal Dari Luar ... 54

xvi

DAFTAR LAMPIRAN

Lampiran 1 Pernyataan Keaslian Tulisan dan Kesediaan Publikasi

Lampiran 2 Lembaran Declaration

Lampiran 3 Formulir Permohonan Menjadi Anggota

Lampiran 4 Formulir Permohonan Pembiayaan

Lampiran 5 Slip Setoran, Slip Penarikan, Slip Angsuran

Lampiran 6 Kwitansi Pembiayaan

Lampiran 7 Daftar Riwayat Hidup

Lampiran 8 Daftar Nilai SKK

1 BAB I PENDAHULUAN A. Latar Belakang

Dalam lembaga keuangan memiliki peran utama yaitu

menghimpun dana dari masyarakat dan menyalurkan dana kepada masyarakat. Bagian terbesar dana operasional lembaga keuangan adalah penyaluran dana kepada masyarakat. (Ismail, 2010 : 4-5).

Salah satu lembaga keuaangan syariah yang aktiv dalam menyalurkan dana kepada masyarakat adalah BMT. BMT merupakan

lembaga lembaga keuangan swasta yang modalnya sepenuhnya bersumber dari masyarakat. Salah satu fungsi utama BMT adalah mengumpulkan dana dan menyalurkan dana. Penyaluran dana dilkaukan dengan

memberikan pembiayaan kepada nasabah atau anggota yang

membutuhkan, baik untuk modal usaha maupun untuk konsumsi.

Dalam melakukan penyaluran dana BMT tidak selalu berjalan lancar, tetapi ada kendala yaitu dalam pengembalikan pembiayaan. Hal ini sering disebut dengan kredit macet atau pembiaayaan bermasalah.

2

Perkembangan Pembiayaan dan NPF BMT Bringharjo Tahun 2011-2015 (dalam jutaan rupiah)

sumber: Laporan data NPF BMT Bringharjo

Dari data di atas, dapat dilihat bahwa perkembangan pembiayaan

bermasalah pada BMT Bringharjo,mengalami fluktusi dari tahun 2011-2015. NPF pada BMT Bringharjo berada di atas angka 5%, hal ini

tentungaya bahwa kualitas pembiayaan BMT Bringharjo masih kurang baik. Oleh karena itu pihak BMT harus selalu berhati-hati dalam melakukan pembiayaan (Amalia, 2016: 3-6).

Dari kasus di atas tentunya menyadarkan begitu pentingnya untuk mengatasi pembiayaan yang terjadi di Perbankan ataupun Lembaga

Keuangan Mikro, karena dengan adanya pembiayaan bermasalah bukan saja menurunkan pendapatan tetapi juga menggerogoti jumlah dana operasional, likuiditas, kesehatan bank, dan berakibat menurunnnya

kepercayaan masyarakat sehingga masyarakat akan menarik dananya secara bersamaan, apabila hal ini terjadi maka akan sangat berpengaruh

pada keberadaan Bank atau Lembaga Keuangan Mikro (Usanti, 2008: 426-427).

Resiko-resiko pembiayaan bermasalah dapat diatasi/diminimalisir

dengan baik dan mencapai kualitas pembiayaan yang baik dengan cara

2011 2012 2013 2014 2015

pembiayaan 39.876 50.475 64.831 78.394 84.871

NPF 3.192 4.094 5.089 6.207 7.652

memiliki tenaga ahli atau sumber daya manusia yang kompoten dan dapat bersaing. Kualitas sumber daya manusia di suatu lembaga keuangan yang

berkualitas tercermin dari efektivitas kerja suatu karyawan. Efektivitas kerja karyawan penting karena menunjukan tingkat keberhasilan kegiatan

manajemen dalam mencapai tujuan. Tingkat keberhasilan suatu lembaga keuangan dapat diukur dari keberhasilan meminimalisir pembiayaan bermasalah. Hal ini perlunya kualitas sumber daya manusia yang

berkualitas dan berkompeten yang mampu menganalisis suatu pembiayaan itu layak untuk dibiayai atau mampu tidaknya seorang nasabaah

mengembalikan pembiayaan yang telah dibiayai, mampu memberikan strategi-strategi yang dapat digunakan untuk mengatasi pembiayaan bermasalah dan mampu menyelesaikan pembiayaan bermasalah ketika

dalam lembaga keuangan timbul masalah yang akan mengganggu operasional suatu lembaga keungan (Alimin, 2015).

Sangat penting keberhasilan dalam mengatasi pembiayaan bermasalah, apalagi dalam Lembaga Keuangan Mikro Mandiri seperti BMT, apabila terjadi masalah pembiayaan macet BMT harus

menyelesaikan masalahnya sendiri. BMT tidak diawasi oleh Bank Indonesia, lembaga penjamin simpanan ataupun badan arbritase, oleh

karena itu BMT harus selektif dan hati-hati dalam menjalankan usahanya.

4

sekitar dapat terus ditingkatkan, maka perlunya sumber daya manusia yang kompetetif dan berkualitas dalam menangani masalah pembiayaan di BMT Ramadana. Hal ini bertujuan agar BMT Ramadana terus menjaga usahanya agar terus lancar dan meminimalisir kredit macet, agar tidak menghambat kinerja dan eksistensi lembaga keuangan (Afifa, 2010: 4).

Berdasarkan Latar Belakang diatas, mengingatkan bahwa

pentingnya suatu keberhasilan dalam mengatasi pembiayaan bermasalah di Lembaga Keuangan Mikro maupun Perbankan, maka penulis tertarik

untuk mengangkat judul Tugas Akhir yaitu: ANALISIS KINERJA DEVISI PEMBIAYAAN BERMASALAH DI BMT RAMADANA

B. Rumusan Masalah

1. Apa saja analisis yang diterapkan dalam pemberian pembiayaan di BMT Ramadana?

2. Apa faktor-faktor penyebab terjadinya pembiayaan bermasalah di BMT Ramadana?

3. Bagaimana upaya mengatasi pembiayaan bermasalah di BMT

Ramadana?

C. Tujuan dan Manfaat Penelitian

a. Tujuan penelitian

a. Untuk mengetahui analisis apa yang diterapkan dalam pemberian pembiayaan di BMT Ramadana Salatiga.

b. Untuk mengetahui faktor-faktor yang mempengaruhi

c. Untuk mengetahui langkah-langkah apa saja yang di lakukan BMT Ramadana untuk mengatasi pembiayaan

bermasalah. b. Manfaat Penelitian

1. Bagi Penulis

Dapat menambah wawasan dan pengetahuan upaya yang harus dilakukan untuk mengatasi pembiayaan bermasalah

yang dilakukan di lapangan. Manfaat khususnya bagi peneliti yaitu sebagai syarat kelulusan Diploma 3

Perbankan di IAIN Salatiga. 2. Bagi IAIN

Penelitian ini di harapkan akan memberikan informasi yang

berguna bagi akademis dan menjadi referensi dalam penelitian selanjutnya sebagai perbandingan.

3. Bagi BMT

Menambah wawasan dan pengetahuan tentang strategi mengatasi pembiayaan bermasalah. Hasil penelitian ini

diharapkan bisa menjadi sumber referensi bagi BMT terutama dalam pengambilan kebijakan dalam pemberian

pembiayaan. D. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah metode deskriptif

6

semata-mata ingin mengungkapkan suatu gejala, keadaan sebagaimana adanya. Kualitatif adalah penelitian yang datanya disajikan dalam bentuk

kata-kata yang mempunyai makna (Afifa, 2010: 7-8). 1. Lokasi Penelitian

Lokasi obyek penelitian yaitu BMT Ramadana Jalan Lingkar Salatiga KM. 1,8 Pulutan Sidorejo- Salatiga.

2. Sumber Data

Jenis data yang diperoleh dari penelitian ini dibagi menjadi dua jenis, diantaranya ialah :

a) Data Primer

Data primer merupakan data yang diperoleh dari sumber secara langsung. Data primer diperoleh dari hasil wawancara

dan observasi ( Asnawi dan Mansyuri, 2009: 153-154) . Hal-hal yang ditanyakan pada saat wawancara dengan Kepala

Bagian Pembiayaaan di BMT Ramadana adalah hal-hal yang menyangkut dengan upaya-upaya yang digunakan untuk mengatasi pembiayaan bermasalah.

Sedangkan untuk observasinya penulis akan mengamati perilaku atau kebijakan-kebijakan yang terjadi di BMT

b) Data Sekunder

Data sekunder merupakan data yang diperoleh secara tidak

langsung. Data tersebut bisa diperoleh dari buku atau sumber-sumber lainnnya yang berkaitan dengan perusahaaan. Seperti

buku panduan operasional dan informasi lainnya yang dapat dijadikan sebagai data pendukung penelitian (Asnawi dan Mansyuri, 2009: 155-156). Data sekunder ini bisa didapatkan

dari media cetak seperti majalah dan koran. Selain itu bisa juga berasal dari media online yaitu melalui situs resminya BMT

Ramadana mapun dari situs penyiaran. 3. Teknik Pengumpulan Data

a) Observasi

Menurut Djaelani (2013: 84) dalam jurnal Majalah Ilmiah pawiyatan yang berjudul Teknik Pengumpulan Data dalam

Penelitian Kualitatif, metode observasi dilakukan dengan cara mengamati perilaku, kejadian atau kegitan yang terjadi di BMT Ramadana Salatiga selama masa penelitian. Kemudian

mencatat hasil pengamatan tersebut untuk mengetahui kejadian atau kegiatan yang berlangsung saat itu.

b) Wawancara

Menurut Djaelani (2013: 87) mengemukakan bahwa wawancara merupakan metode pengumpulan data dengan

8

langsung. Dalam penelitian ini penulis melakukan wawancara dengan bagian Manager Pembiayaan.

c) Dokumentasi

Dokunentasi disini mempunyai arti metode pengumpulan

data dengan menggunakan data-data perusahaan baik dari laporan perkembangan usaha perusahaan maupun dari data-data lainnya yang dimiliki oleh perusahaan yang dapat

dijadikan bukti autentik.

E. Sistem Penulisan

Pada Penelitian ini terdiri dari 5 (lima) Bab, setiap bab saling berkaitan satu sama lain. Sestematika penulisan dalam penelitian ini

adalah :

Bab I Pendahuluan dalam bab pendahuluan terdiri dari hal-hal

yang berkaitan dan berhubungan dengan latar belakang masalah, rumusan masalah, tujuan penelitian, manfaat penelitian, metodologi penelitian dan sistematika penulisan

Bab II Pembahasan teori dalam bab ini dimaksudkan sebagai bab untuk mengantarkan pada pembahasan-pembahasan teori dan penelitian

Bab III laporan penelitian yang berisi tentang gambaran umum objek penelitian, dalam hal ini yaitu BMT Ramadana dan informasi

lainnya yang dianggap perlu.

Bab IV Analisis data merupakan bagian inti dari penelitian,

didalamnya memberikan suatu analisis data dari data-data yang telah diteliti.

Bab V Penutup yang berisi kesimpulan dan saran terhadap

10

BAB II

LANDASAN TEORI

A. Kajian Pustaka

Menurut Firmansyah (2014) dalam jurnal penelitian yang berjudul “ Determinant Of Non Performing Loan: The Case Of Islamic Bank In

Indonesia”. Penelitian ini menganalisis hipotesis faktor yang

mengakibatkan pembiayaan bermasalah dengan menggunakan Populasi

seluruh BPRS yang ada di Indonesia pada tahun 2010-2012, dengan periode 3 tahun dan memperoleh 36 observasi. Dengan variabel makro ekonomi yaitu GDP, inflasi dan likuiditas.

Dari uji hipotesis ini dapat ditarik kesimpulan bahwa GDP dengan nilai signifikasi yaitu 0,033 dan koefisien negatif maka disimpulkan GDP

berpengaruh negatif terhadap pembiayaan bermasalah. Inflasi dengan nilai signifikansi sebesar 0,020 dan koefisien negatif, maka dapat disimpulkan bahwa inflasi berpengaruh negatif terhadap pembiayaan bermasalah. Dan

likuiditas mempunyai nilai signifikansi sebesar 0,002 dengan koefisien positif. Maka likuiditas berpengaruh terhadap pembiayaan bermasalah.

Hal ini berarti semakin likuid keuangan BPRS maka semakin banyak dana yang disalurkan. Semakin banyak dana yang disalurkan oleh BPRS maka akan mempunyai resiko tinggi terhadap pembiayaan bermasalah. Dalam

mengatasi ini strategi khusus yang digunakan BPRS untuk menangani resiko pembiayaan bermasalah dengan cara menganalisis penyaluran

Menurut Listianti, Dzulkirom dan Topowijono (2015) dari Fakultas Ilmu Administrasi, Universitas Brawijaya dalam jurnal Penelitian yang berjudul “ Upaya Penanganan Pembiayaan Murabahah Bermasalah Pada

Lembaga Keuangan Syariah”. KJKS BMT Mandiri Sejahtera

Karangcangkring Gresik Jawa Timur memilki tingkat koliktibilitas diantaranya Lancar, Kurang Lancar, diragukan dan macet. Kolektabilitas Lancar pada tahun 2011 adalah 6.598.899.714, 2012 adalah

12.603.277.122, dan tahun 2013 adalah 18.586.584.531 sedangkan NPF yang terdiri dari kurang lancar, diragukan, dan macet terdapat total tahun

2011 sebesar 6.761.909.374, 2012 sebesar 13.046.860.728 dan tahun 2013 sebesar 19.284.308.246 hal ini dapat disimpulkan bahwa NPF mengalami kenaikan. Apabila dibiarkan terus menerus tentunya akan lebih banyak

pembiayaan bermasalah yang akan terjadi di BMT Mandiri Sejahtera Karangcangkring Gresik Jawa Timur. Untuk menangani pembiayaan

bermasalah ini BMT Mandiri Sejahtera menggunakan strategi yang terdiri

1. Teguran

Teguran ini dilakukan pada saat nasabah masuk dalam kategori

diragukan, pihak BMT mengirim surat teguran pada nasabah untuk segera melakukan pembayaran.

2. Rescheduling (penjadwalan ulang)

Anggota diberikan keringanan dalam masalah jangka waktu pembiayaan maupun jangka waktu angsuran dengan porsi

12

tunggakan setelah jatuh tempo pembayaraan serta usaha yang dijalankan oleh nasabah masih memungkinkan untuk

memenuhi kewajiban dalam pembayaran pembiayaan.

3. Restructuring

Pihak BMT memberikan tambahan pembiayaan untuk memperbaiki usahanya ketika nasabah mengalami bencana alam dan nasabah membutuhkan biaya untuk menghidupkan

usahanya.

Zulfa (2014) dari STAIN Kudus dalam jurnal penelitian yang berjudul “Analisis Tentang Manajemen Risiko Dalam Operasional

Pembiayaan Murabahah Di BMT Amanah”. Penelitian ini

mengungkapkan bahwa tingkat risiko pada pembiayaan murabahah di

BMT Amanah Kudus yang masuk kategori pembiayaan macet 42,59% atau sebesar 169.711.853 dari total pembiayaan per tangggal 31 Desember

2013 sebesar 398.380.790. hal yang menyebabkan terjadinya pembiayaan bermasalah diatas karena faktor dari angggota itu sendiri. Dalam hal ini tidak semua anggota memilki i‟tikad baik pada saat mengajukan

pembiayaan. I‟tikad baik inilah yang memang sulit untuk diketahui dan

dianalisis oleh pihak BMT, karena hal ini menyangkut soal moral maupun

pembiayaan bermasalah pihak BMT melakukan penataan ulang dalam manajemen resiko. Langkah manajemen resiko ini terdiri dari :

1. Pengiriman surat peringatan atau teguran, pihak BMT Silaturahim ke rumah atau tempat usaha anggota untuk

menanyakan mengapa mengalami pembiayaan mcet.

2. Pinjaman bermasalah harus diselesaikan agar kecurigan yang lebih besar dapat dihindari dengan cara berikut : Rescheduling,

Reconditioning, Restructuring, dan Penyiataan Jaminan.

3. Manajemen Risiko yang terakhir dilakukan dengan cara

mengambil jalur hukum.

Menurut Amnawaty dan Liana (2014) dari Fakultas Hukum Unila dalam jurnal penelitian yang berjudul “ Aspek Hukum Penyelesaian

Pembiayaan Al-Murabahah (Jual Beli) Bermasalah (Studi Pada PT Bank Syariah Mandiri Cabang Bandar Lampung)”. Diperoleh data bulan mei

2003 sampai bulan mei 2004, PT Bank Syariah Mandiri Cabang Bandar Lampung telah menyalurkan pembiayaan al-Murabahah kepada 108 nasabah debitur dari 207 jumlah total nasabah debitur. Dari 108 debitur

pembiayaan al-Murabahah terdapat 1 pembiayaan bermasalah. Ini berarti terdapat 0,93% dari keseluruhan pembiayaan al-Murabahah yang

disalurkan. Berdasarkan hasil wawancara dengan Bapak Ahmad Muzakir, dapat diketahui bahwa faktor penyebab pembiayaan al-Murabahah adalah faktor internal nasabah debitur yang memiliki i‟tikad kurang baik dalam

14

Nasabah dengan sengaja tidak memenuhi kewajiban

mengembalikan pinjaman sesuai dengan yang telah diperjanjikan. Dalam

hal ini PT BSM Cabang Bandar Lampung menggunakan strategi dalam penanganan pembiayaan bermasalah dengan cara melakukan penagihan

insentif dengan mengedepankan musyawarah mufakat dan penjadualan kembali (rescheduling) dalam pelaksanaannya. Dengan cara ini dapat menyadarkan nasabah yang lalai dalam pembayaran pembiayaan untuk

segera melunasi pembiayaan.

Menurut Usanti (2008) dari Fakultas Hukum Universitas Airlangga

dalam judul penelitian “Pengelolaan Risiko Pembiayaan di Bank Syariah “. Dalam pemberian pembiayaan Bank Syariah sudah menerapkan prinsip

5C. Tetapi dalam kenyataannnya bank syariah tetap dihadapkan kepada

risiko-risiko pembiayaan bermasalah. Hal ini tentunya akan memberikan dampak kesehatan bank syariah, yang pada akhirnya tidak menutup

kemungkinan bank syariah akan kesulitan dalam likuiditas. Maka strategi yang digunakan bank syariah dalam menangani pembiayaan bermasalah strategi adalah mengedepankan Manajemen Risiko untuk mengukur,

mengidentifikasi, mamantau dan mengendalikan resiko.

Beda penelitian dengan yang sebelumnya bahwa penelitian ini

penulis mengfokuskan pada cara yang digunakan untuk mengatasi Pembiayaan Bermasalah pada BMT Ramadana Salatiga. Upaya yang digunakan adalah pemantauan dan kerjasama, Eksekusi jaminan, dan

Salatiga. Sedangkan penelitian Firmansyah (2014) yaitu Strategi khusus yang digunakan untuk mengatasi pembiayaan bermasalah yang berada di

BPRS di Indonesia yaitu lebih menganalisis penyaluran dan fokus dari segi likuiditas. Dan tempat penelitiannnya di BPRS seluruh Indonesia.

Beda penelitian kedua, peneliti Menurut Listianti, Dzulkirom dan Topowijono (2015) dalam mengatasi pembiayaan bermasalah startegi yang digunakan adalah teguran kepada nasabah dalam kategori diragukan,

penjadwalan ulang, dan restructing. Dan lokasi penelitian berada di KJKS BMT Mandiri Sejahtera Karangcangkring Gresik Jawa Timur.

Beda penelitian ketiga, peneliti Zulfa (2014) dalam mengatasi pembiayaan strategi yang digunakan adalah pengiriman surat peringatan

sekaligus silaturahmi kerumah/ tempat usaha kenapa macet,

(Rescheduling, reconditioning, restructing, dan penyitaan jaminan) dan manajemen resiko dengan jalur hukum. Lokasi penelitian berada BMT

Amanah Kudus.

Beda penelitian keempat, peneliti Menurut Amnawaty dan Liana (2014) dalam mengatasi pembiayaan bermaslah, strategi yang digunakan

adalah dengan cara melakukan penagihan insentif dengan mengedepankan musyawarah mufakat dan penjadualan kembali (rescheduling) dalam

pelaksanaannya. Dengan cara ini dapat menyadarkan nasabah yang lalai dalam pembayaran pembiayaan untuk segera melunasi pembiayaan. Lokasi Penelitian adalah PT BSM Cabang Bandar Lampung. Beda

16

pembiayaan bermaslah, strategi yang digunakan adalah mengedepankan Manajemen Risiko untuk mengukur, mengidentifikasi, mamantau dan

mengendalikan resiko. Lokasi penelitian adalah Bank Syariah.

Secara keseluruhan, beda penelitian terdahulu dengan penelitian ini

adalah terletak pada upaya yang digunakan untuk mengatasi pembiayaan bermasalah dan lokasi tempat penelitian.

B. Kajiaan Teoritik

1. Pengertian Pembiayaan

Pembiayaan menurut UU No. 10 Tahun 1998 adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil (Kasmir, 2004: 102).

2. Tujuan Pembiayaan

Tujuan Pembiayaan berdasarkan prinsip syariah adalah untuk meningkatkan kesepakatan kerja dan kesejahteraan ekonomi sesuai dengan nilai-nilai islam. Menurut Kasmir (2012: 100) tujuan

pembiayaan adalah sebagai berikut:

a. Mencari Keuntungan

b. Membantu Usaha Nasabah

Dari kegiatan yang dikucurkan lembaga keuangan diharapkan

dapat meningkatkan usaha dan pendapatan masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Dalam hal ini

pihak lembaga keuangan dapat menjadi sarana bagi para nasabah untuk mendapatkan modal yang diinginkan.

c. Membantu Pemerintah

Kegiatan kredit dapat berdampak berkembangnnya

pembangunan diberbagai sector, terutama sector usaha yang

nyata. Hal ini dapat membantu masyarakat dalam hal penerimaan pajak, memperluas lapangan kerja, meningkatkan jumlah barang dan jasa. Sehingga dengan ini pemerintah akan

mendapatkan devisi yang semakin menguatkan suatu negara itu sendiri.

3. Jenis- jenis Pembiayaan

a. Pembiayaan dengan sistem bagi hasil a) Mudharabah

Al-mudharabah merupakan akad kerja sama usaha antara dua pihak di mana pihak pertama (shahibul maal) menyediakan

seluruh modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan Hdalam kontrak, sedangkan

18

itu bukan akibat kelalaian pengelola dana. Jika kerugian diakibatkan kecurangan pengelola dana maka pengelola dana

harus bertanggung jawab atas kerugian tersebut (Antonio, 2001: 95).

b) Musyarakah

Musyarakah merupakan akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing-masing pihak

memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan di tanggung bersama sesuai

kesepakatan (Asiyah, 2014: 197).

b. Pembiayaan dengan Sistem Sewa

a) Ijarah

Ijarah merupakan akad pemindahan hak guna atas barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan

pemindahan kepemilikan atas barang tersebut. b) Ijarah muntahia bit tamlik

Transaksi yang di sebat Ijarah muntahia bit tamlik adalah

sejenis perpaduan antara kontrak jual beli dan sewa atau lebih tepatnya akad sewa yang diakhiri dengan kepemilikan barang

c. Pembiayaan dengan Sistem Jual Beli

a) Murabahah

Murabahah adalah jual beli barang pada harga semula

dengan tambahan keuntungan yang disepakati. Suatu perjanjian yang disepakati antara bank dengan nasabah, dimana bank menyediakan pembiayaaan untuk kebutuhan nasabah.

b) Bai’t Bitsaman Ajil

Bai‟t Bitsaman Ajil adalah pembiayaan dengan system jual

beli yang dilakukan secara angsuran terhadap pembeli suatu barang. Jumlah kewajiban yang harus dibayar oleh pengguna jasa sejumlah harga barang dan mark-up yang telah disepakati.

c) Salam

Salam merupakan akad pembelian barang yang diserahkan

kemudian hari, sedangkan pembayarannya dilakukan di awal. Pembiayaan dengan prinsip salam berarti bank memberikan pembiayaan dengan pemesanan baraang yang diserahkan di

kemudian hari, sedangkan pembayaran dilakukan dimuka kepada nasaabah ( Asiyah, 2014: 223-228).

d) Istishna

Transaksi Istishna merupakan kontrak penjualan antara pembeli dan pembuat barang. Dalam kontrak ini, pembuat

20

berusaha melalui orang lain untuk membuat atau membeli barang menurut spesifikasi yang telah disepakati dan

menjualnya kepada pembeli akhir. Kedua belah pihak bersepakat atas harga serta system pembayaran, apakah

pembayaran dilakukan di muka, melalui di cicil, atau di tangguhkan sampai waktu pada masa yang akan dating (Antonio, 2001: 113).

d. Pembiayaan dengan Sistem Jasa

1) Qardh

Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali atau dengan kata lain meminjamkan harta tanpa mengharapkan imbalan.

2) Ar Rahn

Ar Rahn adalah menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya. Dengan demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya.

Secara sederhana bahwa rahn adalah semacam jaminan utang atau gadai (Antonio, 2001: 128-131).

4. Unsur-unsur Pembiayaan

Menurut Kasmir (2001:74) adapun unsur-unsur pembiayaan yang terkandung dalam pemberian suatu fasilitas pembiayaan adalah

a. Kepercayaan

yaitu suatu keyakinan pemberi kredit/pembiayaan (bank) bahwa pembiayaan yang diberikan bank berupa uang, barang

atau jasa akan benar benar. diterima kembali di masa tertentu di masa datang.

b. Kesepakatan

antara si pemberi dengan penerima pembiayaan harus ada kesepakatan. Kesepakatan ini dituangkan dalam suatu

perjanjian dimana masing-masing pihak menandatangani hak dan kewajiban masing-masing.

c. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit

yang telah disepakati d. Resiko

faktor resiko kerugian dapat diakibatkan dua hal yaitu resiko

kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan resiko kerugian yang

22

e. Balas Jasa

atas kredit pada bank konvensional dalam bentuk bunga, biaya provisi dan komisi serta biaya administrasi kredit ini

merupakan keuntungan bank. Sedangkan bagi bank syariah atas pembiayaan yang diberikan balas jasanya ditentukan dengan bagi hasil.

5. Prosedur Pengajuan Pembiayaan

Menurut Kasmir (2008: 101), secara umum dapat dijelaskan

prosedur pemberian kredit oleh badan hukum sebgai berikut: a. Pengajuan berkas-berkas

Pemohon kredit mengajukan permohonan yang dituangkan dalam

suatu proposal dengan melampirkan berkas-berkas.

Pengajuan proposal kredit berisi antara lain sebgai berikut:

1) Latar belakang perusahaan

Latar belakang ini berisi riwayat hidup singkat perusahaan, jenis bidang usaha, jenis bidang usaha, identitas

perusahaan, nama pengurus berikut pengetahuan dan pendidikannya, perkembangan perusahaan serta relasinya

dengan pihak-pihak pemerintah dan swasta. 2) Maksud dan Tujuan

Pembiayaan yang diajukan apakah untuk memperbesar

atau mendirikan pabrik baru (perluasan) serta tujuan lainnya.

3) Besar kredit dan jangka waktu

Dalam hal ini pemohon menentukan besarnya jumlah

kredit yang diperoleh dan jangka waktu kreditnya. 4) Cara pemohon mengembalikan kredit

Penjelasan secara rinci cara nasabah dalam

mengembalikan pinjamannya apakah hasil penjualan atau cara-cara lainnya.

5) Jaminan Kredit

Merupakan jaminan untuk menutupi segala resikoterhadap kemungkinan macetnya suatu kredit baik yang ada unsur

kesengajaan atau tidak. b. Penyelidikan berkas pinjaman

Tujuannya untuk mengetahui apakah berkas yang diajukan nasabah sudah lengkap sesuai persyaratan dan sudah benar. Jika menurut pihak bank belum lengkap, maka nasabah diminta

untuk melengkapi.

c. Wawancara 1

Merupakan penyelidikan kepada calon peminjam dengan langsung berhadapan dengan calon peminjam, untuk meyakinkan apakah berkas-berkas tersebut sesuai dan lengkap

24

d. On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan

meninjau berbagai objek yang akan dijadikan usaha atau jaminan.

e. Wawancara II

Merupakan perbaikan berkas, jika ada kekurangan-kekurangan padaa saat setelah dilakukan on the spot di lapangan. Cataatan

yang ada pada pemohonan dan pada saat wawancara I dicocokan dengan saat on the spot.

f. Keputusan Kredit

Menentukan apakah kredit akan diberikan atau ditolak, jika diterima, maka dipersiapkan administrasinya, biasanya

keputusan kredit mencangkup: 1) Jumlah usaha yang diterima

2) Jangka waktu kredit

3) Biaya-biaya yang harus dibayar. g. Penandatanganan akad kredit

Merupakan kelanjutan keputusan kredit, maka sebelum melakukan pencaairan kredit dicairkan maka terlebih dulu

calon nasabah menandatangani akad kredit. Mengikat jaminan dengan hipotek dan surat perjanjian atau pernyataaan yang dianggap perlu. Penandaatangan di laksanakan antar bank

f. Realisasi kredit

Realisasi kredit diberikan setelah penandatanganan surat-surat

yang diperlukan dengan membuka rekening giro atau tabungan di bank yang bersangkutan.

g. Penyaluran/ penarikan dana

Pencairan atau pengambilan uang dari rekening sebagaai realisasi dari pemberian kredit dan dapat diambil sesuai

ketentuan dan tujuan kredit meliputi sekaligus atau bertahap. 6. Prinsip-prinsip Penilaian Pembiayaan

Dalam melakukan penelitian permohonan pembiayaan tentunya bagian mareketing harus memperhatikan beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan calon nasabah. Di

Lembaga Keuangan prinsip penilaian dikenal dengan 5C dan 7P.

a. Character

Character adalah sifat atau watak seseorang dalam hal ini calon debitur. Tujuannnya adalah untuk memberikan keyakinan kepada bank bahwa, sifat atau watak dari orang-orang yang akan

diberikan pembiayaaan benar-benar dapat dipercaya. Keyakinan ini tercermin dari latar belakang si nasabah baik sifat latar belakang

26

karakter baik akan berusaha untuk membayar kreditnya dengan berbagai cara.

b. Capacity (Capabality)

Capacity Untuk mengetahui kemampuan calon nasabah dalam

membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannnya mencari laba. Sehinggga

pada akhirnya akan terlihat kemampuannnya dalam

mengembalikan kredit yang disalurrkan. Semakin banyak sumber pendapatan seseorang maka semakin besar kemempuannnya untuk

membayar kredit.

c. Capital

Capital adalah Bank biasannya tidak akan bersedia untuk membiayai usaha 100%. Artinya setiap nasabah yang mengajukan permohonan kredit harus pula menyediakan dana dari sumber

lainya atau modal sendiri dengan kata lain Capital adalah untuk mengetahui sumber-sumber pembiayaan yang dimilki nasabah terhadap usaha yang akan dibiayai oleh bank.

d. Collateral

Collateral Merupakan jaminan yang diberikan calon nasabah

baik yang bersifat fisik maupun non fisik. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannnya, sehinggga jika terjadi suatu masalah, maka

Fungsi jaminan adalah sebagai pelindung bank dari resiko kerugian.

e. Condition

Condition Dalam menilai kredit hendaknya dinilai suatu

kondisi ekonomi sekarang dan untuk masa yang akan datang sesuai sektor masing-masing. Dalam kondisi perekonomian yang kurang

stabil sebaiknya pemberian kredit untuk sektor tertentu jangan

diberikan terlebih dahulu dan kalau jadi diberikan sebaiknya juga melihat prospek usaha tersebut dimasa yang akan datang. (Kasmir,

2004:91-92).

Kemudian penilaiankredit dengan metode analisis 7P adalah sebgai berikut:

a. Personality

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah

laku sehari-hari maupun masa lalunya. Personality juga mencangkup sikap emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah.

b. Party

Yaitu mengklasifikasikan nasabaah ke dalam klasifikasi

28

c. Purpose

Yaitu untuk mengetahui tujuan nasabah dalam mengambil

kredit, termasuk jenis kredit yang dinginkan nasabah.

d. Prospect

Yaitu untuk menilai usaha nasabah di masa yang akan datang menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu

fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang rugi, tetapi juga nasabah.

e. Payment

Ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk

pengembalian kredit. Semakin banyak sumber penghasilan debitur, akan semakin baik. Maka jika salah satu usahnya

merugi, maka akan ditutupi oleh sector lainnya.

f. Profitability

Untuk menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi

dengan tambahan kredit yang akan diperolehnya.

g. Protection

Bertujuan untuk bagaimana menjaga agar usaha dan jaminan

jaminan barang atau orang atau jaminan asuransi (Kasmir, 2012: 96-97).

7. Pembiayaan Bermasalah

Pembiayaan bermasalah adalah sebagai penyalur dana yang

dilakukan lembaga syariah yang dalam pelaksanaan pembayaran oleh nasabah terjadi seperti pembiayaan yang tidak lancar, pembiayaan yang debiturnya tidak memenuhi persyaratan yang dijanjikan, serta

pembiayaan tersebut tidak menepati jadwal angsuran hingga memberikan dampak negatif Listanti, dkk (2015: 5).

Pembiayaan bermasalah adalah suatu kondisi pembiayaaan dimana terdapat suatu penyimpangan utama dalam pembayaran kembali pembiayaan yang berakibat terjadi kelambatan dalam membayar, atau

diperlukan tindakan yuridis dalam pengembalian atau kemungkinan terjadinya kerugian koperasi (SOP BMT Ramadana).

8. Metode Penyelamatan Pembiayaan Bermasalah

Dalam hal pembiayaan bermasalah ataupun macet pihak bank perlu melakukan pembiayaan, sehingga tidak akan menimbulkan kerugian.

Penyelamatan terhadap pembiayaan bermasalah dilakukan dengan cara antara lain :

a. Rescheduling

30

diberikan keringanan dalam masalah jangka waktu kredit, pembayaran kredit, misalnya :

1) Perpanjang jangka waktu kredit dari 6 bulan menjadi 1 tahun sehingga debitur mempunyai waktu yang lebih

lama untuk mengembalikannnya. 2) Memperpanjang angsuran

hampir sama dengan jangka waktu kredit. Dalam hal ini

jangka waktu angsuran kreditnya diperpanjang

pembayaraannya misalnya, dari 36 kali menjadi 48 kali

dan hal ini tentu saja jumlah angsuran menjadi mengecil seiring dengan penambahan jumlah angsuran.

b. Reconditioning

Reconditioning maksudnya adalah bank mengubah

berbagai persyaratan yang ada seperti:

1) Penundaan pembayaran bagi hasil sampai waktu

tetentu, hanya bagi hasil yang dapat ditunda pembayaranya sedangkan pokok pinjaman tetep dibayar

seperti biasa. Penurunan jumlah bagi hasil,

dimaksudkan agar lebih meringankan beban nasaabah.

2) Pembebasan bagi hasil

c. Restructuring

yaitu dengan menambah jumlah kredit jika memang nasabah

butuh modal tambahan dengan memperhitungkan karakter nasabah dan prospek usaha nasabah ke depan, jika memang

menguntungkan kenapa tidak.

d. Kombinasi, merupakan kombinasi dari ketiga jenis yang di atas.

e. Penyitaan Jaminan, Penyitaan jaminan merupakan jalan terakhir apabila nasabah sudah benar-benar tidak punya etikad

32 BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Gambaran Umum

1. Sejarah Berdirinya BMT Ramadana

Ide dan inisiatif pendirian BMT Ramadana bermula dari keprihatinan salah seorang akademisi beliau Bapak Faqih Nabhan, terhadap kondisi pengusaha mikro yang kesulitan mengakses

permodalan guna mengembangkan usahanya sehingga mereka mencari alternatif ‘termudah‟ dalam mengakses permodalan yaitu

rentenir, walaupun pada kenyataan sebenarnya ketika mereka meminta bantuan terhadap rentenir tersebut justru itulah awal dari keterpurukan usaha mereka.

Didorong dengan kondisi lain, yakni dengan dengan perencanaan pembangunan kampus 3 IAIN SALATIGA yang

letaknya tidak jauh dari BMT Ramadana,yang diharapkan dengan keberadaan BMT Ramadana dapat melakukan kerja sama dengan kampus IAIN Salatiga baik dalam penyimpanan uang maupun

pembiayaan.

BMT Ramadana didirikan mulai tahun 2012 melalui

pertemuan 27 orang yang sebagian adalah para pedanag pasar jalan baru, dan kemudianlah di bentuk Pra Koperasi pada tahun 2012 tepatnya di kelurahan pulutan RT 01 RW 04 Sidoerejo Salatiga.

Disperindagkop, kemudian pada tahun 2013 Pra Koperasi mendapatkan izin dan mulai beroperasi melayani pasar. Pada

pertengahan tahun 2013 Pra Koperasi mengajukan izin ke Pra Koperasi, tetapi pada waktu itu ada Undang-undang perkoperasian

No 17 tahun 2001, sehingga terjadi pra kontra maka dinas perkoperasian belum berani memeberikan izin koperasi. Seiring berjalanya waktu BMT Ramadana mulai membangun dan

menempati gedung yang berada di Jalan Lingkar Selatan (JLS) Semarang-Solo Km 1,8 Pulutan Salatiga. Mulai sejak itulah BMT

Ramadana berkiprah dalam komunitas usaha mikro kecil. 2. Visi, Misi dan Tujuan BMT Ramadana Salatiga

a. Visi :

BMT dengan layanan sepuluh ribu anggota dan aset 15 milyat pada tahun 2020

b. Misi :

1) Meningkatkan kualitas layanan pada anggota sebagai upaya menciptakan Koperasi Simpan Pinjam dan

Pembiayaan Syariah yang terpercaya.

2) Meningkatkan upaya ekstensifikasi dan intensifikasi

simpanan anggota.

3) Menjalin kerjasama dengan berbagai pihak seperti perbankan, puskopsyah, inkopsyah dan lembaga

34

4) Membina hubungan kemitraan dengan instansi

pemerintah, perusahaan swasta, sekolah negeri maupun

swasta dan lembaga terkait lain.

5) Meningkatkan jumlah pembiayaan pada anggota

dengan tetap menjaga prinsip kehati-hatian. 6) Menekan jumlah pembiayaan yang bermasalah. 7) Meningkatkan kualitas manajemen.

c. Tujuan

1) Menggapai mardhotillah.

2) Menciptakan lembaga keuangan rakyat berdasarkan syariat islam sebagai sarana peningkatan kehidupan sosial ekonomi umat.

3) Membebaskan umat khususnya para pengusaha kecil mikro dari keserakahan bunga dan rentenir.

4) Mengembangkan sikap hemat dan mendorong kegiatan

menabung.

3. Lokasi KSPS BMT Ramadana Salatiga

Secara geografis BMT Ramadana terletak di Kota Salatiga, tepatnya di jalan Lingkar Salatiga (JLS) KM 1,8 Pulutan, Sidorejo,

Salatiga. Letak BMT Ramadana tergolong strategis karena berada di jantung Kota Salatiga. Lokasi bangunan BMT berada di pinggir jalan Lingkar Salatiga menghadap ke barat. Di sebelah selatan

utara BMT Ramadana akan dibangun sebuah pasar ikan untuk wilayah salatiga dan sekitarnya, yang memiliki potensi luar biasa

untuk dapat mengembangkan dan mengenalkan produk keuangan syariah.

Tempat yang stratgis tersebut menjadikan keuntungan tersendiri bagi BMT Ramadana, karena tanpa melakukan pemasaran untuk pembiayaan telah banyak nasabah yang

mengajukan pembiayaan untuk menambah modal usaha mereka. Demikian gambaran singkat mengenai BMT Ramadana baik dari

letak maupun lokasi bangunan. 4. Landasan Pendirian

Pendirian KSPS BMT Ramadana berdasrkan pada dua landasan

yaitu landasan idiil dan landasan moril.

1. Landasan idiil KSPS BMT Ramadana adalah sebagai berikut:

36

bulan-bulan haram, jangan (mengganggu) binatang-binatang had-ya, dan binatang-binatang qalaa-id, dan jangan (pula) mengganggu orang-orang yang mengunjungi Baitullah sedang mereka mencari kurnia dan keredhaan dari Tuhannya, dan apabila kamu telah menyelesaikan ibadah haji, Maka bolehlah berburu. dan janganlah sekali-kali kebencian(mu) kepada sesuatu kaum karena mereka menghalang-halangi kamu dari Masjidilharam, mendorongmu berbuat aniaya (kepada mereka). dan tolong-menolonglah kamu dalam (mengerjakan) kebajikan dan takwa, dan jangan tolong-menolong dalam berbuat dosa dan

pelanggaran. dan bertakwalah kamu kepada Allah,

Sesungguhnya Allah Amat berat siksa-Nya” (Q.S Al-Maidah: 2).

Artinya: “Wahai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dalam jalan perniagaan yang berlaku atas dasar suka sama suka di antara kamu. Dan janganlah kamu memebunuh dirimu. Sungguh, Allah Maha Penyayang kepadamu.

(Q.S An-Nisa: 29)

2. Landasan Moril

a. Riba bersifat menindas dan dapat menyerang atau dapat menggunakan system pemerasan.

b. Riba memindahkan harta dari si miskin ke si kaya serta menambah jurang pemisah di antara keduanya.

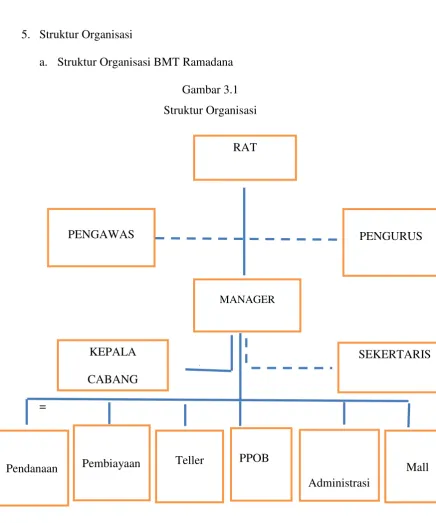

5. Struktur Organisasi

a. Struktur Organisasi BMT Ramadana

Gambar 3.1 Struktur Organisasi

=

RAT

PPOB

PENGAWAS PENGURUS

MANAGER

KEPALA CABANG

SEKERTARIS

Administrasi Teller

38

5)Kepala Cabang : Diwan Abdillah, Amd.Sy

6)Sekertaris : Ema Nur Setiawan, SE

7)Pendanan :

a) Kepala Bagian : Alvana Rohman, Amd.Sy

9) Teller

Kelembagaan BMT Ramadana merupakan koperasi yang struktur oraganisasinya terdiri dari pengurus dan pengelola, dimana tugas pengurus dan pengelola adalah sebagai berikut.

a. Rapat Anggota Tahunan (RAT)

Hubungan organisasi ; bertanggung jawab kepada rapat anggota

BMT, dan membawa pengelola BMT. Tugas dan Tanggung Jawab RAT:

1) Merumuskan dan mengusulkan kebijaksanaan umum

40

2) Mengawasi dan mengevaluasi kegiatan BMT agar

tercipta kinerja yang sesuai dengan AD/ART.

3) Ikut serta dalam mensosialisasikan BMT

4) Menyelenggarakan rapat pengurus pengelola untuk :

a) Mendiskusikan laporan kemajuan bulanan dan tingkat kesehatan BMT

b) Membicarakan segala masalah, terutama

masalah-masalah strategis dan pemecahnya

c) Mempersiapkan laporan PINBUK

5) Menyelenggarakan rapat anggota tahunan

a) menerima, atau menolak laporan pertanggung

jawaban pengurus

b) Membebas tugaskan pengelola lama dan mengangkat

pengelola baru jika tiba masa akhir

tugasnya.Membahas rancangan anggaran BMT dan rencanaa kerja tahunan yang akan dating

c) Mengusulkan pembagian keuntungan tahunan BMT

pada rapat anggota

d) Mempertimbangkan dan memutuskan permohonan

6) Memberikan persetujuan berkala dari pengelola mengenai

7) Memberikan persetujuan atau penolakan mengenai :

a) keanggotaan pendiri baru BMT

b)kerja sama pinjaman dengan pihak ketiga

c) usulan produk jenis simpanan atau pembiayaan

b. Dewan Pengurus

Bertanggung jawab rapat anggota tahunan dan membawai

pengelola BMT. Tugas Pengurus :

1)Menyusun dan merumuskan kebijakan umum untuk

mendapatkan persetujuan rapat anggota.

2)Mengawasi dan mengevaluasi kegiatan BMT agar tercipta

kinerja yang sehat sesuai AD/ADR.

3)Menyelenggarakan rapat pengurus dan mengevaluasi

laporan bulanan kinerja BMT

4)Menyelengggarakan rapat anggota tahunan BMT

5)Membina hubungan terhadap jaringan atau instansi terkait

42

Tanggung Jawab dan Wewenang :

1) Penggurus bertanggung jawab atas terlaksananya tugas dan

wewenang yang di amanatkan

2) Menganggkat dan memperhatikan karyawan

3) Mengesahkan laporan bulanan yang di ajukan meneger.

c. Dewan Pengawas

Tugas dan tanggung jawab :

1) Mengevaluasi dan mengawasi kerja BMT sesuai

AD/ART

2) Ikut serta mensosialisasikan BMT

3) Mengusulkan dan merumuskaan kebijaksanaan umum untuk mendapatkan persetujuan rapat anggota

4) Menyelenggarakan rapat pengurus, pengelola guna

mempersiapkan laporan kepada PINBUK,

mempersiapkan bahan RAT dan mendiskusikan laporan bulanan guna mencapai keajuan BMT

5) Menyelenggarakan RAT guna laporan pertanggung

jawaban pengurus membahas anggaran dan rencana kerja yang akan datang serta mengusulkan pembagian

keuntungan.

6) Memberi persetujuan mengenai kerja sama pinjaman usulan produk dan keanggotaan pendiri baru BMT.

Tugas :

1) Melaksanakan dan menjabarkan kebijakan umum

dibidang pemasaran yang ditetapkan oleh pengurus 2) Menghimpun dan mengarahkan teknik operasional

sesuai dengan kebijakan dari pengurus

3) Membuat laporan secara periodik kepada pengurus

4) Memeriksa dan mengawasi pengeluaran dan

pemasukan biaya harian

Wewenang:

1)Berhak memberikan teguran, kritik terhadap manager cabang dalam rangka memacu kreatifitas dan membentuk etos kerja yang baik dan professional

2)Mengatur tatacara penyelesaian pembiayaan bermasalah dengan manager cabang dengan pendekatan ukhuwah

islaamiah.

3)Mengusulkan pembukaan cabang baru kepada pengurus dan manager operasional

4)Bertanggung jawab atas terciptanya target budget. 5)Bagian Administrasi dan Pembukuan

Tugas:

44

2)Mengelola dan mengawasi pengeluaran dan pemasukan biaya harian KSU Bintoro madanai Demak

3)Membantu laporan secara rutin kepada pengurus.

Wewenang:

1) Mengatur distribusi keutuhan inventarisasi dan kebutuhan kantor

2) Melakukan koordianasi terhadap teller yang berkaitan

dengan administrasi dan pembukaan 3) Mengusulkan pendanaan renofasi

4) Melakukan pengurusan dana administrasi dan pembukaan kantor

Tanggung Jawab:

1) Bertanggung jawab atas terlaksananya mekanisme

pencatatan pelaporan dan kelancaran administarasi dan

pembukuan

2) Bertanggung jawab atas pengarsipan berkas, surat, dan dokumen administrasi dan pembukuan.

e. Bagian Pembiayaan Tugas:

1)Memeriksa permohonan pembiayaan yang masuk

3)Mengkoordinasikan dan mengkomitkan dari hasil pemeriksaan dilapangan

4)Memproses data dan suvey yang masuk untuk menentukan rasio kesehatan usaha calon anggota. Membina dan

menangani pembiayaan yang bermasalah

5)Memberikan informasi kapan pembiayaaan dicairkan 6)Memerikan masukan ke general manager dalam hal data

suvey, sebagai bahan penetuan layak atau tidaknya pemohonan dicairkan.

f. Kepala Bagian Cabang Tugas dan Tanggung Jawab :

1)Melakssanakan dan menjabarkan kebijakan umum yang

telah digariskan oleh pengurus.

2)Bersama staf pemasaran cabang menyusun strategi

operasional yang berhubungan dengan tabungan,

pembiayaan dan konfirmasi

3)Mencari peluang untuk sumber-sumber dana murah yang

dapat dihimpun dari anggota atau calon anggota 4)Membantu laporan rutin kepada pengurus

5)Bertanggung jawab atas terciptanya target pertumbuhan cabang

6)Bertanggung jawab atas kebenaran dan kelengkapan

46

7)Bertanggung jawab atas kelengkapan berkas data

pembiayaan

Wewenang :

1)Melakukan pembinaan yang berstruktur terhadap karyawan

cabang demi peningkatan sumber daya insani. 2)Menyalidasi pembiayaan

3)Mendelegasikan tugas kepada staf pemasaran dan teller

sesuai dengan kebutuhan g. Teller Pusat

Tugas :

1)Pelaksanakan dan menjabarkan kebijakan teknis yang dijabarkan oleh pengurus berkoordinasi dengan teller cabang

2)Menandaatangani pengambilan dan penyetoran uang tunai dari cabang

Wewenang :

1)Mengatur distribusi keuangan

2)Berhak memberikan teguran, kritik saran terhadap teller

cabang

dalam raangka memacu produktivitas dan membentuk etos

kerja professional.

1) Bertanggung jawab atas kelancaran distribusi keuangan di cabang-cabang

2) Bertanggung jawab atas kecocokan saldo akhir laporan harian kas dengan saldo akhir tunai

h. Teller Cabaang Tugas :

1) Mengatur dan menyiapkan pengeluran uang tunai yang telah

disetujui oleh kepala cabang

2) Menandatangani formulir-formulir serta slip-slip dari anggota

serta memasukan data ke computer

3) Membuat muatasi harian atau laporan kas harian

Tanggung Jawab :

Bertanggung jawab atas peralatan dan perlengkapan kerja teller. 7. Produk-produk KSPS BMT Ramadana

KSPS BMT Ramadana mempunyai beberapa produk yang terbagi menjadi 2 bagian antara lain : produk simpanan (funding), produk minggunya minimal 10.000,- dan kelebihan dari tabungan ini

48

pengambilan tabungannya. Untuk pembukaan awal tabungan minimal 20.000,- dan sudah menjadi saldo awal nasabah.

2) Simpanan Hari Raya (SAHARA)

Simpanan hari raya merupakan investasi yang dilakukan

dilakukan dengan ak Simpanan yang hanya Minimal setoran tabungan 5.000,- untuk pembukaan awal tabungan sama seperti produk yang lainya yaitu 20.000,-.

3) SIQURBAN (Simpanan Qurban)

Simpanan yang hanya bias diambil pada waktu lebaran atau

hari raya Qurban saja. Minimal setoran tabungan adalah 10.000,-.

untuk pembukaan awal tabungan sama seperti produk lainnya

yaitu 20.000,-.

4) Simpanan Pendidikan

Simpanan pendidikan anggota ini di peruntukan bagi anggota dalam mempersiapkan biaya pendidikan atau sekolah bag putra-putrinya dari taman kanak-kanak (TK) sampai

dengan tingkat perguruaan tinggi (PT). untuk pembukaan awal tabungan minimal 15.000,- dan sudah menjadi saldo awal

nasabah.

5) Simpanan Haji/ Umrah

Simpanan yang diperuntukan bagi anggota guna untuk

Syarat-syaarat menjadi anggota simpanan:

1) Membayar simpanan pokok sebesar Rp 20.000 dibayarkan

satu kali dan simpanan wajib Rp 10.000

2) Mengsisi formulir permohonan menjadi Anggota dan

menyerahkan fotocopy KTP

3) Bersedia membubuhkan cap jempol dan tanda tangan pada buku daftar Anggota.

b. Produk-Produk Pembiayaan (Leanding) 1) Mudhorobah (bagi hasil)

Adalah pembiayaan dengan prinsip bagi hasil antara BMT dan anggota dimna modal kerja sepenuhnya oleh BMT

sedangkan anggota hanya menyediakan usaha dan

manajemennnya. Hasil keuntungan akan dibagikan sesuai dengan kesepakatan bersama berdasarkan ketentuan bagi hasil.

2) Musyarokah (penyertaan)

Adalah pembiayaan yang di lakukan melalui kerja sama usaha antara BMT dan anggota dimna modal usaha berasal dari

kedua belah pihak sehingga modal yang di berikan kepada anggota sebagian dari modal keseluruhan. Masing- masing

pihak bekerja dan memiliki hak untuk turut serta mewakili atau menggurkan haknya dalam manajemen usaha tersebut. Keuntungan dari usaha ini akan di bagi menurut proporsi

50

3) Murabahah (jual beli)

Adalah pembiayaan dengan prinsip jual beli barang dimana

harga jual di dasarkan harga asal yang diketahui bersama ditaambah keuntungan yang di sepakati. Pihak BMT selaku

penjual dan anggota asal yang disepakati bersama. Adapun pembayaran dilakukan dengan cara di angsur.

4) Bai’t Bitsaman Ajil

Adalah pembiayaan dengan system jual beli yang dilakukan secara angsuran terhadap pembelian sutu barang.

Jumlah kewajiban yang harus dibayar oleh pengguna jasa sejumlah harga barang dan mark-up yang telah disepakati bersama.

5) Ijarah

Ijarah merupakan akad pemindahan hak guna atas barang

atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan pemindahan kepemilikan atas barang tersebut.

6) Ar-Rahn

Ar Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Dengan

demikian, pihak yang menahan memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian piutangnya. Secara sederhana bahwa rahn adalah semacam jaminan utang

Syarat-syarat Permohonan Pembiayaan

1) Telah menjadi anggota BMT Ramadana dan telah memiliki

rekening simpanan di BMT Ramadana

2) Memiliki usaha yang halal dan layak serta setuju dengan

aturan yang ada, jujur, dan berakhlak islam.

3) Berdomisili di wilayah Salatiga dan sekitarnya di sertai foto copy identitas diri.

4) Memiliki jaminan yang syah dan dapat di pertanggung jawabkan

5) Bersedia di datangi/ survey tempat tingggalnya.

6) Bersedia menandatangani akad yang telah di sepakati bersama.

7) Bersedia menyalurkan zakat, infaq, shodaqoh ke BMT Ramadana.

8) Bersedia dengan sungguh-sungguh untuk bekerja sama

dengan prinsip ukhuwah islamiyah dan saling

menguntungkan demi pemberdayaan ekonomi umat.

B. Data Deskriptif

1. Klasifikasi Kolektabilitas Pembiayaan

52

Kualitas kredit atau pembiayaaan menurut ketentuan kredit adalah sebagai berikut (Kasmir, 2012: 107):

a. Lancar (pas)

Suatu kredit dapat dikatakan lancar apabila:

1) Pembayaran angsuran pokok dan/atau bunga tepat waktu; dan

2) Pembayaran angsuran pokok dan/atau bunga tepat waktu;

dan

3) Memiliki mutasi rekening yang aktif atau;

4) Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral).

b. Dalam Perhatian Khusus (Special mention)

1) Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang belum melampui 90 hari; atau

2) Kadang-kadang terjadi cerukan; atau

3) Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan; atau

4) Mutasi rekening reklatif aktif; atau c. Kurang Lancar

1) Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang telah melampaui 90 hari; atau

3) Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari;

4) Frekuensi mutasi rekening reklatif rendah; atau

5) Terdapat indikasi masalah keuangan yang dihadapi debitur;

atau

6) Dokumen pinjaman yang lemah. d. Diragukan ( doubtful)

Dikatakan diragukan pabila memenuhi kriteria di antarannya: 1) Terdapat tunggakan pembayaran angsuran pokok dan/atau

bunga yang telah melampaui 180 hari; atau 2) Terjadi cerukan yang bersifat permanen; atau 3) Terjadi wanprestasi lebih dari 180 hari; atau

4) Terjadi kapitalisasi bunga;

5) Dokumen hukuman yang lemah, baik untyk perjanjian

kredit maupun pengikat jaminan e. Macet (Loss)

Dikatakan macet apabila memiliki kriteria antara lain:

1) Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang telah melampaui 270 hari; atau

2) Kerugian operasional ditutup dengan pinjaman baru;

54

2. Laporan Bidang Usaha

Laporan bidang Permodalan BMT Ramadana, dapat penulis

laporkan sebagai berikut, data diperoleh berdasarkan RAT tahun 2016 (buku laporan RAT BMT Ramadana, tahun 2016).

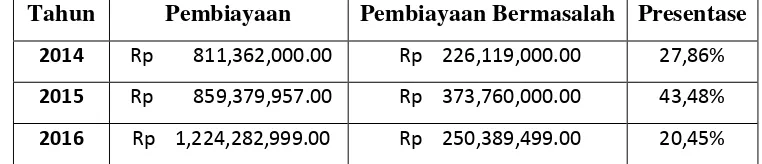

c. Jumlah Asset (Modal sendiri +Modal Luar):

Dari data di atas dapat dilihat pembiayaaan yang diberikan selalu mengalami fluktuatif, dari tahun 2014 pembiayaan yang diberikan sebesar Rp.811,362,000.00 sedangkan pembiayaan

bermasalah mencapai Rp. 226,119,000.00 atau presentasinya 27,86%. Untuk tahun 2015 pembiayaaan yang diberikan meningkat

menjadi Rp.859,379,957.00 dengan pembiayaan bermasalah Rp. 373,760,000.00 dan presentasinya meningkat menjadi 43,48%. Tahun 2016 pembiayaan yang diberikan Rp. 1,224,282,999.00

Jumlah Modal Sendiri Rp 578,522,510

Jumlah Modal Luar Rp 2,785,394,804

Asset Rp 3,363,917,314

56

57

BAB IV

ANALISA DATA

A. Analisis yang diterapkan dalam pemberian pembiayaan

Sebelum melakukan pembiayaan seorang petugas pembiayaan terlebih

dahulu melakukan penilaian dan Analisis pembiayaan yang mendalam terhadap

debiturnya. Hal ini dilakukan untuk mendapatkan informasi yang

sebanyaak-banyaknya, agar tidak terjadi masalah pembiayaan atau kemacetan. BMT

Ramadana dalam menganalisis pembiayaan umumnya mengunakan yaitu

Analisis 5C dan 7P. Dalam hal ini dibutuhkan informasi-informasi sebagai

berikut:

1. Informasi yang berhubungan dengan identitas pribadi

Informasi yang dibutuhkan dari calon debitur adalah sebagai berikut:

a. Nama

Dari Informasi di atas bahwa informasi yang berhubungan dengan

58

informasi mengenai status rumah, agama, pendidikan , dan no. rekening hanya

bersifat informasi tambahan.

2. Informasi yang berhubungan dengan keluarga calon debitur

a. Nama Suami/ Istria tau Oraang Tua

b. Nomor KTP

c. Tempat/Tgl.Lahir

d. Alamat

e. Pekerjaan

f. Alamat Pekerjaan

g. Jumlah beban tanggungan

Dari data di atas bahwa informasi yang berhubungan dengan keluarga

calon debitur juga mutlak digunakan, karena apabila debitur tidak dapat

mengembalikan pinjamannya maka keluarga ikut bertanggung jawab atas

pinjaman tersebut. Keluarga juga berfungsi sebagai pihak ketiga dan sebagai

penjamin.

3. Informasi yang berhubungan dengan data usaha

a. Informasi data usaha

b. Jenis usaha

c. Alamat

d. Jumlah pinjaman

e. Keperluan dan rencanaa pembiayaan

f. Akad pembiayaan

g. Jangka waktu

h. Sumber pelunasan

j. Jaminan pembiayaan

4. Informasi yang berhubungan dengan data keuangan calon debitur

a. Penghasilan pemohon

b. Penghasilan tambahan

c. Penghasilan suami/istri

d. Pengeluaran rutin

e. Tanggungan lain

5. Informasi yang berhubungan dengan data keuangan usaha calon debitur

a. Omset usaha

b. Keuntungan bersih

c. Modal sekarang

d. Beban operasional

e. Tanggungan pihak lain

Untuk informasi yang berhubungan dengan data keungan usaha calon

debitur BMT Ramadana tidak mengunakannya karena informasi ini hanya

bersifat informasi tambahan.

B. Penyebab Pembiayaan Bermasalah di BMT Ramadana Salatiga

Dalam pembiayaan ataupun kredit pasti lembaga keuangan

menghadapi resiko yang cukup besar dalam pengembalian pembiayaan ataupun kredit. Meskipun analisis dilakukan secara mendalam dan menggunakan prinsip kehati-hatian.

60

Amd.Sy) pada 30 Maret 2017 dapat kami sampaikan bahwa penyebab terjadinya pembiayaan bermasalah terdapat dua unsur yaitu:

1. Manajemen

Dari Manajemen Dalam mengelola pembiayaan terkadang pihak

manajemen BMT kurang teliti dalam menilai atau menganalisis pembiayaan,. Dapat juga disebabkan oleh kolusi dari pihak analisis pembiayaan dengan pihak debitur, Misalnya ada keinginan mendorong

tetangga atau teman yang membutuhkan uang walupun orang tersebut kurang layak untuk dibiayai, sehingga dalam analisisnya dilakukan

secara kurang obyektif. Jika hal ini terjadi pada debitur yang mempunyai nilai jaminan yang bernilai ekonomi lebih rendah dari pinjaman, maka resiko pembiayaan macet tidak bisa terelakkan.

Dalam menganalisis diperlukan ketelitian, kecermatan, obyektif dan profesional, karena dengan begitu resiko pembiayaan macet dapat

sedikit berkurang. Dalam menilai atau menganalisis pembiayaan diperlukan metode dan prinsip penilaian pembiayaan yaitu 5C dan 7P yang secara garis besar berisi kepribadian, kemampuan, modal, kondisi

ekonomi, jaminan, tujuan kredit, dan lain sebagainya. Terkadang pihak analisis kurang teliti terhadap salah satu dari aspek penilaian karena

terpaku terhadap aspek tertentu atau bahkan mengabaikan sebagian besar aspek hanya karena satu aspek penilaian saja. Misalnya karena nilai dari aspek kondisi ekonomi dan prospek usaha yang bagus