BAB I

KONSEP DASAR APLIKASI PERBANKAN

1.1 PENDAHULUAN

Pengelolaan data dan informasi bank, selain keakuratan dan kecepatan, harus mempertimbangkan aspek keamanan. Aspek tersebut sangat penting mengingat sebagian besar data bank adalah data keuangan yang dimiliki pihak eksternal yang jumlah dan lalu lintas datanya sangat fluktuatif dan cepat. Keberhasilan pengamanan data tersebut akan meningkatkan kredibilitas bank sebagai lembaga kepercayaan masyarakat (agent of trust), meningkatkan peranan bank sebagai instrumen moneter dalam lalu lintas pembayaran giral dari sisi perusahaan sebagai lembaga yang profit oriented, dapat mencegah kerugian yang akan mempengaruhi kondisi keuangan bank yang bersangkutan.

Beberapa contoh kasus yang menunjukkan kegagalan dalam sistem keamanan data akan dapat menyebabkan bank mengalami kesulitan, baik dalam bentuk kehilangan kekayaan perusahaan karena pembobolan oleh pihak yang tidak berhak, sehingga berdampak pada hilangnya kepercayaan nasabah. Modus operandi yang paling sering terjadi dalam pembobolan bank adalah transfer fiktif, manipulasi lewat komputer, pemanfaatan kartu kredit, dan bank tanpa izin.

Kasus-kasus kejahatan kerah putih (white collar crime) tersebut menuntut bank yang sudah memanfaatkan teknologi komputer dan teknologi informasi untuk menerapkan sistem keamanan pada kegiatan operasional perbankan. Tiga faktor keamanan yang harus mendapat perlindungan dalam sistem keamanan bank adalah (1) kerahasiaan (security), (2) integritas (integrity), dan (3) ketersediaan (availability). Tujuan sistem keamanan tersebut harus diimplementasikan pada saat

mengidentifikasikan risiko-risiko yang potensial terjadi pada saat penggunaan teknologi komputer atau informasi untuk operasional perbankan.

1.2 SISTEM APLIKASI PERBANKAN

1. Hubungan antar Sub Sistem

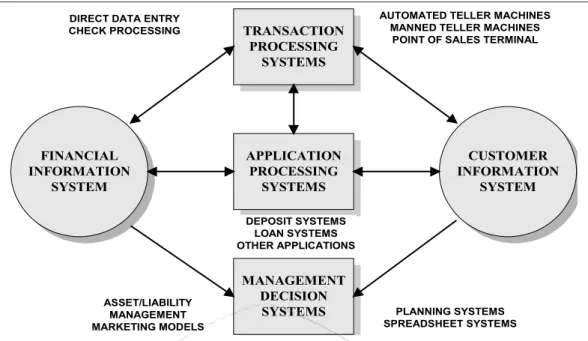

Sistem informasi keuangan merupakan bagian penting dari struktur informasi di berbagai lembaga keuangan. Meskipun sering dinamakan sistem general ledger, sistem informasi keuangan sebenarnya adalah sistem pelaporan dan pengendalian keuangan menyeluruh yang tidak hanya sebatas fungsi-fungsi rutin yang mencakup pemeliharaan general ledger sebuah lembaga. Sistem ini merupakan salah satu dari dua sistem yang memayungi kegiatan bank. Sistem yang lainnya adalah sistem informasi nasabah (customer information system). Seperti sudah dikemukakan dalam modul pelatihan sebelumnya, sistem aplikasi perbankan terpadu sebenarnya terdiri dari berbagai sub sistem atau modul-modul yang saling berhubungan satu sama lain. Jika seluruh aktifitas bank sudah menggunakan sistem aplikasi maka jumlah sub sistem atau modul aplikasinya akan semakin banyak. Bagaimana bentuk keterkaitan antara sub sistem atau modul tersebut disajikan kembali dalam Gambar 1.1 berikut.

FINANCIAL INFORMATION SYSTEM CUSTOMER INFORMATION SYSTEM APPLICATION PROCESSING SYSTEMS TRANSACTION PROCESSING SYSTEMS MANAGEMENT DECISION SYSTEMS

DIRECT DATA ENTRY CHECK PROCESSING

AUTOMATED TELLER MACHINES MANNED TELLER MACHINES

POINT OF SALES TERMINAL

DEPOSIT SYSTEMS LOAN SYSTEMS OTHER APPLICATIONS PLANNING SYSTEMS SPREADSHEET SYSTEMS ASSET/LIABILITY MANAGEMENT MARKETING MODELS

Gambar 1.1 Hubungan antar sub sistem pada sistem informasi keuangan Pengertian sistem aplikasi perbankan adalah penggunaan komputer dan alat-alat pendukungnya dalam operasional perbankan yang meliputi pencatatan, penghitungan, peringkasan, penggolongan, dan pelaporan semua kegiatan di bidang perbankan. Kegiatan tersebut bisa meliputi administrasi, akuntansi, manajemen, pemasaran, atau bidang lain yang mendukung kegiatan perbankan.

Proses komputerisasi pada kegiatan-kegiatan operasional perbankan tersebut selain dapat meningkatkan produktivitas, efisiensi dan efektivitas operasional perbankan dalam melayani costumer atau nasabah, juga memberikan data dan informasi yang akurat bagi manajemen perbankan sehingga dapat digunakan sebagai bahan dalam penyusunan strategi selanjutnya dengan tujuan dapat menjaga kestabilan kredibilitas dan likuiditas lembaga perbankan tersebut.

Sistem aplikasi komputer perbankan yang lengkap dan terintegrasi satu sama lain mencakup sistem informasi keuangan (financial information system); sistem pengolahan transaksi (transaction processing system); sistem pengolahan aplikasi (application processing system);

sistem informasi nasabah (customer information system). Untuk kasus bank-bank di Indonesia, relatif belum ada sistem aplikasi bank yang bisa dikatakan full integrated. Sistem aplikasi yang bisa dikatakan hampir semua bank sudah menerapkan sebagian atau seluruhnya adalah sistem pengolahan aplikasi (application processing system) yang berkaitan dengan pengelolaan dana masyarakat (deposit application system). Sistem aplikasi yang akan dikaji dalam modul pelatihan ini adalah adalah aplikasi general ledger dan aplikasi tabungan.

2. Aplikasi General Ledger

Sistem Aplikasi General Ledger ini bersifat Integrated banking operational system dengan memakai jaringan kerja komputer yang saling berhubungan dengan seluruh kegiatan operasional aplikasi perbankan, mulai dari proses pembukuan sampai dengan pelaporan keuangan bank serta penerapan sistem On Line antar bagian atau antar cabang.

Sistem informasi keuangan bisa menyediakan informasi untuk berbagai tujuan, yaitu (1) Pelaporan periodik, (2) Informasi historis, (3) laporan ke otoritas moneter (Bank Indonesia), (4) laporan konsolidasi, (5) perencanaan laba dan anggaran, (6) pelaporan kinerja, menghitung tingkat, hasil, dan berbagai rasio keuangan, (7) akuntansi biaya, dan (8) output untuk sistem lain. Fasilitas dan karakteristik tambahan yang terdapat pada berbagai sistem informasi keuangan yaitu informasi saldo rata-rata, memasukkan transaksi pada hari sebelumnya, pembangkitan transaksi secara otomatis, deskripsi transaksi otomatis, perbaikan pemasukan data, implosion dan eksplosion transaksi, pemasukan data secara on line, pelayanan on line, pembuatan berbagai bentuk laporan, sistem keamanaan, pembuatan laporan gabungan, perhitungan pajak, konversi nilai tukar mata uang, prosedur tutup tahun, serta fleksibitas sistem informasi keuangan tersebut. Karakteristik sistem tersebut dapat dilihat pada Gambar 1.2 berikut.

Financial Information System

FEATURES

Averages balances

Backdated transaction

Automatic transaction

generation

Automatic transaction

descriptions

warehousing of entries

Implosions and explosions

On line data entry

On line inquiry

Report writers

Security features

Consolidation routines

Tax calculations

Currency conversion

Year end procedures

Flexibility

Gambar 1.2 Karakteristik Financial Information Sytem

Informasi historis yang bisa dihasilkan sistem aplikasi perbankan diantaranya meliputi posisi saldo periode yang lalu, besarnya bunga periode yang lalu, dan rekapitulasi transaksi pada periode yang lalu. Informasi histroris tersebut merupakan hasil pengolahan data transaksi secara periodik yang juga dilengkapi dengan ketersediaan informasi saldo rata-rata, deskripsi transaksi otomatis, perbaikan input data transaksi, serta kemampuan eksplosion dan implosion. Informasi saldo rata-rata bisa diperinci per rekening, per nasabah, per cabang, atau per kelompok rekening.

Indikator-indikator di atas semuanya berkaitan dengan transaksi pada rekening-rekening keuangan bank. Pemasukan berbagai transaksi tersebut dilengkapi penjelasan sifat, jenis, atau keterangan mengenai transaksinya. Jika input data transaksi tersebut salah, sistem aplikasi dilengkapi dengan kemampuan untuk melakukan perbaikan atau pemeliharaan input datanya, yang meliputi pengeditan, penghapusan,

pemutakhiran data nasabah, perbaikan nominal transaksi, dan keterangan-keterangan lain mengenai input transaksi.

Sistem aplikasi di Bank juga dilengkapi kemampuan eksplosion dan implosion. Eksplosion adalah kemampuan untuk menginput satu kali ke dalam sistem tetapi bisa untuk sejumlah transaksi, misalkan sekali input metode perhitungan bunga atau perhitungan pajak yang diberlakukan untuk semua rekening nasabah atau input penyetoran dengan mengkombinasikan uang tunai, pemindahbukuan, dan warkat kliring yang akan mempengaruhi rekening lain selain rekening penyetoran. Sedangkan implosion adalah kemampuan melakukan lebih dari satu masukan untuk satu transaksi, misalnya pembukaan rekening baru oleh seorang nasabah memerlukan beberapa kali masukan yang meliputi input data nasabah, biaya administrasi, serta pembuatan dan penyetoran pertamanya.

Sistem aplikasi juga dilengkapi dengan kemampuan pembuatan laporan, baik laporan transaksi harian per kelompok rekening per ledger atau sub ledger; laporan periodik harian, bulanan, atau tahunan; laporan konsolidasi seluruh cabang atau per cabang; serta laporan pertanggung jawaban petugas penginput transaksi. Jenis-jenis laporan tersebut biasanya dihasilkan setelah dilakukan proses akhir hari, akhir bulan, atau akhir tahun melalui prosedur tertentu yang juga secara lengkap tersedia dalam sistem aplikasi di Bank.

Kemampuan sistem yang berkaitan status Bank sebagai bank devisa adalah konversi nilai tukar rupiah terhadap mata uang asing. Pemasukan nilai konversi tersebut bisa diubah-ubah sesuai dengan fluktuasi atau kebijakan pihak manajemen dalam menentukan kurs jual, kurs beli, atau penggunaan kurs tengah Bank Indonesia dalam pembuatan laporan keuangan.

Salah satu indikator sistem yang sangat penting adalah kehandalan sistem keamanan data. Sistem keamanan data yang dikaitkan dengan pengoperasian sistem aplikasi tersebut diterapkan secara berlapis dimulai dengan sistem keamanan jaringan komputer, penggunaan identitas

pemakai yang dilengkapi password, pembuatan batasan wewenang dan otoritas pengguna komputer sesuai dengan deskripsi dan tingkatan jabatannya di bank, serta sistem Back Up data.

Indikator lain yang juga tersedia adalah keluwesan sistem aplikasi. Karakteristik ini mencakup kecepatan deteksi dan penjelasan kesalahan yang terjadi (trouble shooting), penguasaan sources program yang memungkinkan perubahan dan penyempurnaan program aplikasi di masa datang. Kemampuan ini sangat penting dalam mengantisipasi berbagai perubahan peraturan, misalnya format laporan ke BI, perubahan perhitungan pajak, atau perkembangan teknologi komputer itu sendiri. Perubahan-perubahan tersebut relatif sering terjadi di perbankan Indonesia.

Jenis penyajian informasi lainnya adalah laporan kinerja bank dan perhitungan berbagai rasio keuangan yang tidak secara otomatis dihasilkan oleh sistem aplikasi. Laporan kinerja bank tersebut meliputi pertumbuhan sumber dana selama periode tertentu untuk melihat pola kecenderungannya, pertumbuhan jumlah nasabah, atau perkembangan asset bank. Sedangkan yang berkaitan dengan rasio keuangan meliputi penyajian secara otomatis mengenai berbagai rasio keuangan, yaitu Return On Asset (ROA), Loan to deposit Ratio (LDR), Capital Adequacy Ratio (CAR), efisiensi biaya, dan lain-lain. Semua rasio tersebut bisa dihitung langsung berdasarkan posisi rekening pada laporan keuangan bank.

Salah satu karakteristik sistem informasi keuangan bank yang penting adalah integrasi sistem yaitu seluruh fungsi-fungsi perusahaan menggunakan satu sistem aplikasi atau kemampuannya untuk mengirimkan keluaran ke sistem lain secara otomatis. Sistem on-line atau sistem aplikasi perbankan terintegrasi ini merupakan trend TSI perbankan dewasa ini sehingga masing-masing bagian atau nasabah bisa secara on-line berhubungan dengan pihak bank di seluruh kantor cabang. Sistem

seluruh kantor cabang dan pembuatan sub-sub sistem aplikasi yang terintegrasi dengan memperhitungkan keterkaitan fungsional antar bagian di bank tersebut dan keterkaitannya dengan sistem eksternal, baik nasabah, lembaga keuangan lain, atau sistem-sistem informasi eksternal lainnya.

3. Sistem Aplikasi Tabungan

Penerapan sistem aplikasi tabungan pada dasarnya adalah merubah pengolahan data dari sistem manual yang bersifat prosedural atau langkah-langkah pelayanan tabungan untuk menjadi pengolahan data dengan menggunakan komputer. Secara umum penggunaan sistem aplikasi ini tidak merubah pengertian atau prosedur-prosedur mengenai tabungan yang berlaku standar untuk setiap bank. Perbedaan yang ada lebih bersifat pelayanan terhadap nasabah, perhitungan bunga secara otomatis dan cara pelaporan (reporting).

Kemampuan sistem aplikasi tabungan mungkin berbeda-beda antara satu bank dengan bank yang lain. Sebagai contoh, ada sistem aplikasi tabungan yang bisa mengakomodasikan sistem on line, tetapi masih ada bank yang menggunakan sistem aplikasi tabungan yang hanya bisa dioperasikan off line dan hanya terpasang di satu komputer (stand alone). Perbedaan kemampuan dan kapasitas sistem tersebut menyebabkan banyaknya berbagai jenis sistem aplikasi tabungan yang digunakan oleh bank-bank di Indonesia, baik yang dikembangkan sendiri oleh sumber daya intern bank maupun yang dibeli dari vendor atau software house.

Sistem aplikasi tabungan yang akan dipelajari disini adalah aplikasi yang memungkinkan diterapkannya sistem on line dan bisa digunakan oleh banyak pengguna (multi user). Aplikasi ini juga telah terintegrasi atau terhubung dengan aplikasi general ledger sehingga pada pembuatan

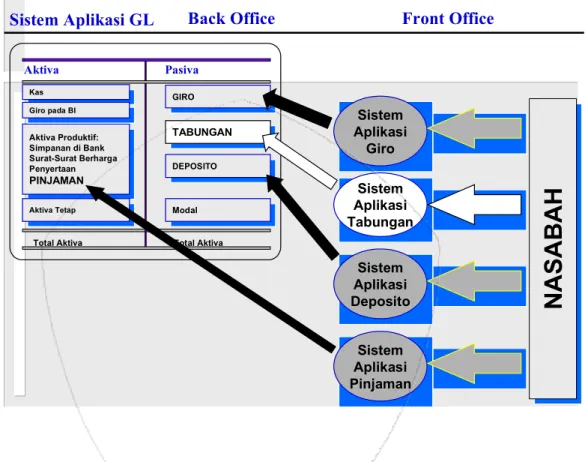

laporan neraca, sistem aplikasi tabungan tidak perlu memasukkan (input) ulang ke aplikasi general ledger tetapi secara otomatis dilakukan posting. Bentuk integrasi sistem aplikasi tabungan ke sistem aplikasi general ledger tersebut dapat dilihat pada Gambar 1.3 berikut.

Gambar 1.3. Bentuk integrasi sistem aplikasi Tabungan ke aplikasi General Ledger GIRO GIRO TABUNGAN TABUNGAN DEPOSITO DEPOSITO Modal Modal Kas Kas Aktiva Produktif: Simpanan di Bank Surat-Surat Berharga Penyertaan PINJAMAN Aktiva Produktif: Simpanan di Bank Surat-Surat Berharga Penyertaan PINJAMAN Giro pada BI Giro pada BI Aktiva Tetap Aktiva Tetap

Total Aktiva Total Aktiva

Aktiva Pasiva Sistem Aplikasi GL Sistem Aplikasi Giro Sistem Aplikasi Giro Sistem Aplikasi Tabungan Sistem Aplikasi Tabungan Sistem Aplikasi Deposito Sistem Aplikasi Deposito Sistem Aplikasi Pinjaman Sistem Aplikasi Pinjaman