10 1. Audit

a. Pengertian Audit

Pengertian dari audit dikemukakan oleh beberapa ahli, diantaranya yaitu:

Menurut Arens (2008: 4) auditing adalah proses pengumpulan dan evaluasi bukti tentang informasi untuk menentukan dan melaporkan derajat kesesuaian antar informasi itu dengan kriteria yang telah ditetapkan. Auditing harus dilakukan oleh orang yang kompeten dan independen.

Terkait Auditing dalam Haryono Yusuf (2001: 11) dikemukan bahwa Auditing adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tentang tindakan-tindakan dan kejadian-kejadian ekonomi secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.

Dari uraian di atas peneliti dapat menarik kesimpulan bahwa auditing merupakan suatu proses pengumpulan dan pengevaluasian terhadap informasi secara sistematis yang terkait dengan asersi tentang tindakan ekonomi untuk dapat menentukan dan melaporkan kesesuaian antar asersi dengan kriteria yang ditetapkan dan mengkomunikasikan pada pihak yang memiliki kepentingan.

b. Jenis Audit

Abdul Halim (2003: 5-7) membagi audit berdasarkan tujuan audit dalam 3 golongan yaitu:

1) Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan merupakan proses penghimpunan dan evaluasi bukti mengenai laporan keuangan suatu entitas dengan tujuan untuk memberikan pendapat apakah telah disajikan secara wajar dan sesuai dengan PABU.

2) Audit Kepatuhan (Complience Audit)

Audit kepatuhan adalah pengevaluasian yang dilakukan untuk menentukan apakah kegiatan finansial maupun operasi tertentu telah sesuai dengan aturan, regulasi dan kebijakan yang telah ditetapkan perusahaan.

3) Audit Operasional (Operational Audit)

Audit operasional meliputi penghimpunan dan pengevaluasian kegiatan operasional organisasi yang berhubungan dengan pencapaian tujuan organisasi. Tujuan audit operasional:

a) Menilai prestasi.

b) Mengidentifikasi kesempatan untuk perbaikan.

c) Membuat rekomendasi untuk pengembangan, perbaikan dan tindakan lebih lanjut.

Menurut Abdul Halim (2003: 7-10) dilihat dari sisi untuk siapa audit dilaksanakan, auditing dapat dikelompokkan menjadi 3 golongan:

1) Auditing Eksternal merupakan suatu kontrol sosial yang

memberikan jasa untuk memenuhi kebutuhan informasi untuk pihak luar perusahaan yang diaudit. Pelaksana auditing eksternal adalah pihak luar perusahaan yang independen. Pihak luar perusahaan yang independen adalah akuntan publik yang telah diakui oleh yang berwenang untuk melaksanakan tugas tersebut. Auditing ini pada umumnya bertujuan untuk memberikan pendapat mengenai kewajaran laporan keuangan. Auditor tersebut pada umumnya dibayar oleh manajemen perusahaan yang diperiksa.

2) Auditing Internal adalah suatu kontrol organisasi yang

mengukur dan mengevaluasi efektivitas organisasi. Informasi yang dihasilkan, ditujukan untuk manajemen organisasi itu sendiri. Pelaksana auditing internal adalah auditor internal dan merupakan karyawan organisasi tersebut. Berfungsi membantu meningkatkan efisiensi dan efektivitas kegiatan perusahaan.

3) Auditing Sektor Publik adalah suatu kontrol atas organisasi

pemerintah yang memberikan jasanya pada masyarakat, seperti pemerintah pusat maupun pemerintah daerah. Audit dapat mencakup audit laporan keuangan, audit kepatuhan, maupun

audit operasional. Pelaksana auditing sektor publik disebut dengan auditor pemerintah dan dibayar oleh pemerintah.

2. Audit Internal

a. Pengertian Audit Internal

Pada tahun 1998 IIA membentuk Kelompok Kerja yang Merumuskan Pedoman (Guidance Task Force-GTF) yang bertugas mempertimbangkan perubahan-perubahan yang dilakukan pada standar dan pedoman lainnya. Salah satu hal penting GTF yaitu melakukan pengembangan terhadap suatu definisi baru untuk audit internal yang mampu menangkap esensi modern dari profesi tersebut dengan jelas dan ringkas. Pada musim semi tahun 1999 GTF menyerahkan definisi berikut ini untuk ditanggapi oleh para anggota The Institute of internal Auditors (IIA):

Audit internal adalah sebuah aktivitas konsultasi dan keyakinan objektif yang dikelola secara independen di dalam organisasi dan diarahkan oleh filosofi penambahan nilai untuk meningkatkan operasional perusahaan. Audit tersebut membantu organisasi dalam mencapai tujuannya dengan menerapkan pendekatan yang sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan risiko, kecukupan kontrol, dan pengelolaan organisasi.

Audit internal merupakan profesi yang dinamis dan terus berkembang yang mengantisipasi perubahan dalam lingkungan operasinya dan beradaptasi terhadap perubahan dalam struktur organisasi, proses, dan teknologi. Profesionalisme dan komitmen yang tinggi difasilitasi dengan bekerja dalam kerangka praktik profesional yang dikembangkan oleh Institute of internal Auditors. (Sawyer, 2005: 9)

Pada bulan Juli 1999 Dewan Direksi The Institute of internal Auditors (IIA) mengadopsi definisi audit internal sebagai berikut:

Audit Internal adalah aktivitas independen, keyakinan objektif dan konsultasi yang dirancang untuk memberikan nilai tambah dan meningkatkan operasi organisasi. Audit tersebut membantu organisasi mencapai tujuannya dengan menerapkan pendekatan secara sistematis dan berdisiplin untuk mengevaluasi dan meningkatkan efektivitas proses pengelolaan resiko, kecukupan kontrol dan pengelolaan organisasi.

Sedangkan dalam Sukrisno Agoes (2004: 221) definisi internal audit sebagai berikut:

Audit Internal adalah pemeriksaan yang dilakukan oleh bagian internal audit perusahaan, baik terhadap laporan keuangan dan catatan akuntansi perusahaan, maupun ketaan terhadap kebijakan manajemen puncak yang telah ditentukan dan ketaatan terhadap peraturan pemerintah dan ketentuan-ketentuan dari ikatan profesi yang berlaku. Peraturan pemerintah seperti peraturan di bidang perpajakan, pasar modal, lingkungan hidup, perbankan, perindustiran, investasi dan lain-lain. Ketentuan-ketentuan dari ikatan profesi misalnya standar akuntansi keuangan.

Dari uraian definisi-definisi di atas peneliti dapat menarik kesimpulan bahwa audit internal adalah aktivitas pemeriksaan dan pemberian jasa konsultasi yang dikelola secara independen dan efektif sehingga dapat membantu memberikan nilai tambah untuk aktivitas operasional perusahaan dan membatu dalam pencapaian tujuan perusahaan yang telah ditetapkan.

Menurut Sawyer (2005: 8) perbedaan Auditor Eksternal dan Auditor Internal adalah sebagai berikut:

1) Auditor Internal:

a) Merupakan karyawan perusahaan atau bisa saja merupakan independen.

b) Melayani kebutuhan organisasi, meskipun fungsinya harus dikelola oleh perusahaan.

c) Fokus pada kejadian-kejadian di masa depan dengan mengevaluasi kontrol yang dirancang untuk meyakinkan pencapaian tujuan organisasi.

d) Langsung berkaitan dengan pencegahan kecurangan dalam segala bentuknya atau perluasan dalam setiap aktivitas yang ditelaah.

e) Independen terhadap aktivitas yang dilakukan proses audit, akan tetapi siap sedia untuk menanggapi kebutuhan dan keinginan dari semua tingkat manajemen.

f) Menelaah aktivitas secara terus menerus. 2) Auditor Eksternal:

a) Merupakan orang yang independen di luar perusahaan. b) Melayani pihak ke tiga yang memerlukan informasi

keuangan yang dapat diandalkan.

c) Fokus pada ketepatan dan kemudahan pemahaman dan kejadian-kejadian masa lalu yang dinyatakan dalam laporan keuangan.

d) Sesekali memperhatikan pencegahan dan pendeteksian kecurangan secara umum, namun akan memberikan perhatian-perhatian lebih bila kecurangan tersebut akan mempengaruhi laporan keuangan secara meterial.

e) Independen terhadap manajemen dan dewan direksi, baik dalam kenyataan maupun secara mental.

f) Menelaah catatan–catatan yang mendukung laporan keuangan secara periodik, biasanya sekali setahun.

b. Tujuan dan Ruang Lingkup Audit Internal

Audit internal merupakan suatu aktivitas penilaian independen yang dibentuk dalam suatu organisasi yang melaksanakan kegiatannya bagi organisasi. Tujuan dari audit internal adalah untuk membantu anggota organisasi dalam pelaksanaan yang efektif dari tanggung jawab mereka dengan memberikan analisis, penilaian, saran-saran, rekomendasi dan

komentar yang terkait dengan kegiatan perusahaan yang diperiksa. Dilakukannya kegiatan audit internal juga bertujuan untuk membantu organisasi menerapkan kontrol yang efektif dengan mengevaluasi efektivitas dan efisiensi serta mendorong perbaikan yang terus menerus. (Sawyer, 2005: 55)

Menurut Sukrisno Agoes (2004: 222) dalam mencapai tujuan, ruang lingkup yang harus dilakukan auditor internal meliputi:

1) Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem pengendalian manajemen, pengendalian internal dan pengendalian operasional lainnya serta mengembangkan pengendalian yang efektif, efisien dan ekonomis.

2) Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur yang telah ditetapkan oleh manajemen. 3) Menelaah dan memastikan seberapa jauh harta perusahaan

dipertanggungjawabkan dan dilindungi dari kemungkinan terjadinya segala bentuk penyelewengan seperti pencurian, kecurangan dan penyalahgunaan.

4) Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi/perusahaan dapat dipercaya.

5) Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang diberikan oleh pihak manajemen dalam suatu organisasi/perusahaan.

6) Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan efisiensi dan efektivitas.

c. Standar Profesional Audit Internal

Standar profesional audit internal yang diterbitkan oleh Konsorsium Organisasi Profesi Audit Internal dalam Pusdiklatwas bpkp (Redwan Jaafar dan John Elim, 2008: 90-103) membagi standar menjadi 2 kelompok, meliputi:

1) Standar Atribut

a) Tujuan, kewenangan dan tanggung jawab harus dinyatakan secara formal, konsisten serta disetujui pimpinan dan dewan pengawas organisasi.

b) Independen dan objektif harus dimiliki auditor internal dalam melaksanakan tugasnya.

c) Keahlian dan kecermatan profesional harus dimiliki dalam melaksanakan penugasan, seperti pengetahuan, keterampilan dan kompetensi dalam menjalankan tanggung jawab..

d) Program quality assurance fungsi audit internal harus dikembangkan dan dipelihara dengan terus memonitor efektivitasnya.

2) Standar Kinerja

a) Pengelolaan Fungsi Audit Internal

Dilakukan secara efektif dan efisien agar memberi nilai tambah bagi organisasi, dengan melakukan perencanaan, komunikasi dan persetujuan, pengelolaan sumberdaya, penetapan kebijakan dan prosedur, koordinasi yang memadai dan menyampaikan laporan berkala pada pimpinan dan dewan pengawas.

b) Lingkup Penugasan

Fungsi audit internal melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian dan governance, dengan menggunakan pendekatan yang sistematis, teratur dan menyeluruh. c) Perencanaan Penugasan

Auditor internal harus mengembangkan dan mendokumentasikan rencana untuk setiap penugasan yang mencakup ruang lingkup, sasaran, waktu dan alokasi sumberdaya. Di sini auditor internal harus melakukan pertimbangan perencanaan, menentukan sasaran penugasan, menetapkan ruang lingkup penugasan, menentukan sumberdaya yang dan menyusun program kerja yang menetapkan prosedur untuk mengidentifikasi,

menganalisis, mengevaluasi dan mendokumentasikan informasi selama penugasan.

d) Pelaksanaan Penugasan

Auditor internal harus mengidentifikasi informasi yang handal dan relevan, mendasarkan kesimpulan dan hasil penugasan pada analisis dan evaluasi yang tepat, mendokumentasikan informasi yang relevan, dan supervisi penugasan dengan tepat untuk memastikan tercapainya sasaran, terjaminnya kualitas serta meningkatnya kemampuan staf.

e) Komunikasi Hasil Penugasan

Auditor internal harus mengkomunikasikan hasil penugasan secara tepat waktu yang memenuhi: kriteria komunikasi yang tepat; kualitas komunikasi yang akurat, objektif, jelas, ringkas, konstruktif, lengkap dan tepat waktu; pengungkapan atas ketidakpatuhan terhadap standar yang dapat mempengaruhi penugasan tertentu dan menyampaikan hasil penugasan pada pihak yang berhak. f) Pemantauan Tindak Lanjut

Menyusun dan menjaga sistem untuk memantau tindak lanjut hasil penugasan serta menyusun prosedur tindak lanjut untuk memantau dan memastikan pelaksanaan tindak lanjut secara efektif oleh manajemen.

g) Resolusi Penerimaan Risiko oleh Manajemen

Mendiskusikan masalah terkait risiko risidual yang tidak dapat diterima organisasi, jika tidak menghasilkan keputusan penanggung jawab fungsi auditor internal dan manajemen senior harus melapor pada pimpinan dan dewan pengawas organisasi untuk mendapat resolusi. d. Peran Auditor Internal dalam Pencapaian Tujuan Perusahaan

Dewasa ini peran auditor internal dirasakan semakin penting oleh organisasi perusahaan. Kebutuhan akan auditor internal terutama timbul karena perusahaan-perusahaan yang berkembang dengan hebatnya. Oleh karena itu, menjadi sangat penting bagi suatu perusahaan untuk mempunyai tim spesialis yang menelaah prosedur-prosedur dan operasi dari berbagai unit dan melaporkan ketidaktaatan suatu tindakan, inefisiensi, dan tidak adanya kendali jelas bahwa tugas itu tidak dapat dibebani pada auditor eksternal yang tujuan utamanya adalah menilai apakah laporan keuangan mencerminkan secara wajar hasil-hasil usaha serta kondisi keuangan usaha suatu perusahaan. Karena itu audit internal telah menjadi suatu pemberian jasa yang tidak hanya memiliki keahlian akuntansi tetapi juga keahlian dalam perilaku organisasi atau perusahaan dan bidang-bidang fungsional lainnya.

Pada standar Audit Seksi 322 yang terdapat dalam Standar Audit No. 33 mengatur tentang peran auditor internal. Pernyataan

Standar Audit No. 33 yang berlaku mulai pada tanggal 1 Januari 2001 yang terdiri dari 28 paragraf. Paragraf yang berisi tentang peran auditor internal adalah:

Paragraf 3:

Auditor internal bertanggung jawab untuk menyediakan jasa analisis dan evaluasi, memberikan keyakinan dan rekomendasi, dan informasi lain pada manajemen entitas dan dewan komisaris, atau pihak lain yang setara wewenang dan tanggung jawabnya. Untuk memenuhi tanggung jawabnya tersebut, audit internal mempertahankan objektivitas yang berkaitan dengan aktivitas yang diauditnya (IAI, 2001: 322).

Peran dan tanggung jawab Auditor Internal dalam Institute of Internal Auditor dalam Standard for Professional Practise of Internal Auditing 1978:

1) Menilai prosedur dan menilai hal-hal yang berhubungan, meliputi:

a) Menilai pendapat efisiensi atau kelayakan prosedur b) Mengembangkan dan memperbaiki prosedur c) Menilai personalia

d) Ide-ide seperti pembuatan standar 2) Verifikasi dan analisa data, menyangkut:

a) Penelaahan data yang dihasilkan sistem akuntansi guna membuktikan bahwa laporan-laporan yang dihasilkan adalah valid.

b) Membuat analisis-analisis yang lebih lanjut untuk memberi dasar atau membantu dalam penyimpulannya.

3) Verifikasi kelayakan, untuk menentukan telah dilakukannya: a) Posedur akuntansi atau kebijakan lainnya yang telah

dilaksanakan.

b) Prosedur operasi atau kegiatan yang telah diikuti. c) Peraturan Pemerintah sudah dilaksanakan.

d) Kewajiban-kewajiban yang bersangkutan dengan kontrak yang sedang berjalan dipatuhi.

4) Fungsi perlindungan (mengadakan perlindungan) untuk:

a) Menghindari dan menemukan penggelapan, ketidakjujuran dan kecurangan.

b) Memeriksa semua kekayaan perusahaan. c) Meneliti transaksi dengan pihak luar.

5) Melatih dan memberi bantuan kepada karyawan perusahaan terutama bidang akuntansi.

6) Jasa-jasa lainnya termasuk penyelidikan khusus dan membantu dengan pihak luar seperti kantor akuntan publik (yang memeriksa laporan keuangan secara periodik ) atau konsultan lainnya yang berkepentingan dengan data-data kegiatan perusahaan.

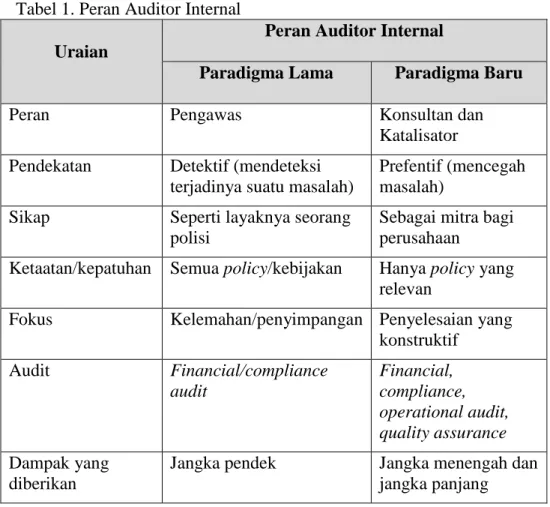

Peran Auditor Internal menurut Tampubolon (2005: 1-2) sebagai berikut:

Tabel 1. Peran Auditor Internal Uraian

Peran Auditor Internal

Paradigma Lama Paradigma Baru

Peran Pengawas Konsultan dan

Katalisator Pendekatan Detektif (mendeteksi

terjadinya suatu masalah)

Prefentif (mencegah masalah)

Sikap Seperti layaknya seorang polisi

Sebagai mitra bagi perusahaan

Ketaatan/kepatuhan Semua policy/kebijakan Hanya policy yang relevan

Fokus Kelemahan/penyimpangan Penyelesaian yang konstruktif Audit Financial/compliance audit Financial, compliance, operational audit, quality assurance Dampak yang diberikan

Jangka pendek Jangka menengah dan jangka panjang Sumber: Tampubolon (2005:1-3)

1) Peran auditor internal sebagai pengawas

Pada awalnya audit internal dikenal sebagai suatu pendekatan berbasis pada sistem yang dalam perkembangan selanjutnya beralih ke internal audit berbasis proses. Pada saat itu auditor internal lebih banyak berperan sebagai mata dan telinga manajemen, karena manajemen butuh kepastian bahwa semua kebijakan yang ditetapkan akan dilaksanakan oleh pegawai. Orientasi auditor internal banyak dilakukan pemeriksaan pada tingkat kepatuhan para pelaksana terhadap ketentuan– ketentuan yang ada (compliance). (Tampubolon, 2005: 1-2)

Fokus dari audit ini adalah ditemukannya penyimpangan yang perlu dikoreksi, keterlambatan, kesalahan, prosedur atau pengendalian internal dan segala hal yang dampaknya hanya bersifat jangka pendek. Aktivitasnya yaitu

meliputi inspeksi, observasi, perhitungan, pengecekan yang memiliki tujuan dalam memastikan kepatuhan dan ketaatan pada ketentuan, kebijakan serta peraturan yang telah ditetapkan. Peran auditor internal sebagai pengawas biasanya menghasilkan saran atau rekomendasi yang memberikan dampak jangka pendek, seperti perbaikan sistem dan prosedur atau internal kontrol.

Seiring berkembangnya profesi auditor internal di era globalisasi, terjadi perubahan yang cukup signifikan dalam hal persepsi dan paradigma audit internal. Peran auditor internal sebagai pengawas telah berlangsung lama sekitar tahun 1940-an. Pada tahun 1970-an muncul peran auditor internal sebagai konsultan dan disusul dengan peran auditor internal sebagai katalisator pada tahun 1990-an.

Peran auditor internal sebagai pengawas yang bersifat konvensional serta bertindak sebagai “mata telinga” pimpinan suatu perusahaan masih banyak hingga saat ini dan hal ini menimbulkan perdebatan mengenai rekomendasi yang diberikan oleh auditor internal yang berperan sebagai pengawas. Bahkan peran auditor internal sebagai pengawas ini menimbulkan persepsi bahwa auditor internal merupakan pihak pencari kesalahan yang diutus pimpinan perusahaan. Peran sebagai pengawas yang dijalani auditor internal

membuat karyawan-karyawan perusahaan kurang menyukai kehadirannya. Hal ini mungkin merupakan suatu konsekuensi logis dari profesi auditor internal yang tidak lepas dari fungsi audit yang harus dilaksanakan yaitu melakukan pemeriksaan, di mana antara auditor dan pihak yang diperiksa berada dalam posisi yang saling berhadapan (Arief Efendi, 2006: 2). Pengawasan sendiri dapat terdiri dari kontrol yang bersifat (Tampubolon, 2005: 31):

1) Preventive: kontrol peristiwa yang tidak diinginkan.

2) Detective: menemukan, mengungkapkan dan memperbaiki

peristiwa yang tidak diinginkan untuk tidak terjadi.

3) Directive: mendorong peristiwa yang dinginkan terjadi.

Dari uraian di atas dapat diketahui bahwa peran auditor internal sebagai pengawas sama halnya dengan tugas polisi. Telah kita ketahui polisi memiliki tugas untuk mengamankan dan menjaga ketertiban kehidupan masyarakat sehingga peneliti dapat menarik kesimpulan peran auditor internal sebagai pengawas dapat diartikan sama dengan polisi, yaitu auditor internal memiliki tugas untuk menjaga keamanan, kelancaran, kesesuaian aktivitas dengan peraturan yang berlaku di perusahaan tertentu. Di mana dengan tindakannya itu membantu perusahaan dalam pencapaian tujuan jangka pendek.

2) Peran auditor internal sebagai konsultan.

Dunia usaha yang semakin berkembang dan mulai menyadari bahwa dalam menjalani suatu usaha mengandung risiko, mulailah bermunculan mengenai kebutuhan untuk mengimplementasikan internal audit berbasis risiko (Risk Based Internal Auditing). Sesuai dengan definisi baru, kegiatan audit internal bertujuan untuk memberikan layanan pada organisasi. Karena kegiatan tersebut, maka auditor internal memiliki fungsi sebagai pemeriksa sekaligus juga berfungsi sebagai mitra manajemen. Pada dasarnya seluruh tingkatan manajemen dapat menjadi klien dari auditor internal. Oleh karena itu auditor internal wajib melayani klien dengan baik dan mendukung kepentingan klien dengan tetap mempertahankan loyalitas pada perusahaan. (Tampubolon, 2005: 1-2)

Peran konsultan yang dijalankan auditor internal diharapkan dapat membantu satuan kerja operasional dalam mengelola risiko dengan mengidentifikasi masalah dan memberikan saran untuk tindakan perbaikan yang memberi nilai tambah untuk memperkuat organisasi. Audit yang dilakukan yaitu audit operasional dengan memberikan keyakinan bahwa organisasi telah memanfaatkan sumber daya organisasi yang ada secara efektif, efisien dan ekonomis sehingga tujuan yang telah ditetapkan dapat tercapai. Rekomendasi yang diberikan auditor internal biasanya bersifat jangka menengah.

Menurut Tugiman (2000: 17) konsep kemitraan dalam audit internal dapat memberikan berbagai jenis pelayanan pada organisasi dari audit internal yaitu membantu mengevaluasi aktivitas dalam bidang-bidang:

1) Pengendalian akuntansi internal

2) Pencegahan dan pendeteksian kecurangan 3) Pemeriksaan keuangan

4) Pemeriksaan ketaatan 5) Pemeriksaan operasional 6) Pemeriksaan manajemen 7) Pemeriksaan kontrak

8) Pemeriksaan sistem informasi 9) Pengembangan sistem informsi

10) Hubungan dengan entitas di luar perusahaan

Seiring berjalannya waktu, keberadaan auditor internal telah diakui sebagai bagian dari suatu organisasi atau perusahaan yang dapat membantu manajemen dalam meningkatkan kinerja perusahaan dan pencapaian tujuan perusahaan. Di mana dalam perkembangannya, telah terjadi perubahan pandangan tentang peran yang dijalankan oleh auditor internal dari paradigma lama yang masih berorientasi pada mencari kesalahan (pengawas) menuju paradigma baru yang lebih mengutamakan peran auditor internal sebagai konsultan. Peran sebagai konsultan mengharuskan dan membawa auditor internal untuk selalu meningkatkan pengetahuan yang dimilikinya baik terkait dengan profesi auditor maupun aspek bisnis, sehingga dapat membantu

manajemen dalam mengantisipasi terjadinya masalah. (Supriyanto Ilyas dan Maulana, 2007: 5)

Pada tahun 1999 The Institute Internal Auditor melakukan redefinisi pada audit internal. Dijelaskan bahwa audit internal merupakan suatu aktivitas independen dalam dalam menetapkan tujuan dan merancang aktivitas konsultasi yang bernilai tambah dan meningkatkan operasi perusahaan. Dari redefinisi yang dilakukan The Institute Internal Auditor terlihat audit internal membantu suatu organisasi atau perusahaan dalam pencapaian tujuan dengan pendekatan yang terarah dan sistematis untuk menilai dan mengevaluasi keefektifan manajemen risiko melalui pengendalian dan proses tata kelola yang baik. Dari uraian di atas, peneliti dapat menarik kesimpulan bahwa peran auditor internal sebagai konsultan selain bertugas melakukan pengawasan, peran ini juga bertugas sebagai mitra dalam mengelola risiko dan memberikan masukan, rekomendasi, nasihat-nasihat yang diharapkan dapat membantu dalam pemecahan masalah yang sedang dihadapi karyawan, terutama masalah yang berhubungan dengan kegiatan operasional perusahaan sehingga tujuan perusahaan dapat tercapai.

3) Peran auditor internal sebagai katalisator.

Auditor internal di masa mendatang dimungkinkan berperan sebagai katalisator yang akan ikut andil dalam menentukan tujuan perusahaan. Perubahan penuh ke arah Risk Based Internal Auditing (RBIA) akan terjadi, yang di mana auditor internal akan ikut berperan mulai dari penentuan tujuan yang hendak dicapai sampai dengan mementukan tindakan-tindakan apa yang harus dilakukan untuk mencapai tujuan yang telah ditetapkan tersebut. Bahkan diperkirakan proses perubahan ini tidak pernah berhenti sejalan dengan dinamika dari manajemen risiko. Peran yang dijalankan auditor internal sebagai katalisator adalah mengarahkan agar pelaksanaan quality management dapat sesuai dengan yang direncanakan. Proses auditnya disebut dengn quality assurance.

Quality assurance bertujuan untuk memberikan keyakinan bahwa proses bisnis yang dijalankan telah menghasilkan produk atau jasa yang dapat memenuhi kebutuhan konsumen atau pelanggan. Di sini auditor internal diharapkan dapat membimbing manajemen dalam mengenali risiko-risiko yang mengancam pencapaian tujuan organisasi. Peran auditor internal sebagai katalisator bertindak sebagai fasilitator dan agent of change. Dampak yang diberikan dari peran katalis yang dijalankan auditor internal bersifat jangka

panjang karena fokus katalisator adalah nilai jangka panjang dari organisasi, terutama berkaitan dengan tujuan organisasi yang dapat memenuhi kepuasan pelanggan atau konsumen dan pemegang saham. (Harry Andrian Simbolon, 2010: 1)

Penerapan risk management dan risk based audit adalah salah satu contoh peran auditor internal sebagai katalisator. Sebagai katalisator auditor internal terlibat aktif dalam melakukan penilaian risiko yang terdapat dalam proses bisnis perusahaan. Oleh karena itu diperlukan sikap proaktif dari pihak auditor internal dalam mengenali risiko-risiko yang dihadapi atau mungkin dihadapi manajemen dalam pencapaian tujuan perusahaan. Peran katalisator yang dijalankan auditor internal tidak saja terbatas pada tindakan perbaikan dan memberikan nasihat tetapi juga mencakup dalam system design and development dengan persetujuan pimpinan, review terhadap kompetensi sumberdaya manusia dalam suatu fungsi organisasi, keterlibatan dalam penyusunan corporate planning, evaluasi kinerja, budgeting, strategy formulation dan usulan perubahan strategi (Harry Andrian Simbolon, 2010: 1). Peneliti menyimpulkan peran auditor internal sebagai katalisator hampir sama dengan peran auditor internal sebagai konsultan yang merupakan paradigma baru dari peran auditor internal. Peran auditor internal sebagai katalisator ini mendampingi

klien dalam mengenali resiko yang dapat mengancam pencapaian tujuan perusahaan dan akan ikut bertugas dan bekerjasama dengan manajemen dalam penentuan tujuan dari suatu perusahaan yang berdampak untuk jangka panjang.

3. Persepsi Karyawan a. Pengertian Persepsi

Menurut Kreitner dan Kinicki (2003: 208) “Persepsi adalah proses kognitif yang memungkinkan kita dapat menafsirkan dan memahami lingkungan di sekitar kita”. Penafsiran tersebut merupakan pandangan kita tentang lingkungan atau tempat di mana kita berada. Menurut Matlin dan Solso dalam Suharnan (2005: 23) “Persepsi adalah suatu proses penggunaan pengetahuan yang telah dimiliki (yang disimpan di dalam ingatan) untuk mendeteksi atau memperoleh dan menginterpretasi stimulus (rangsangan) yang diterima oleh alat indera seperti mata, telinga dan hidung”.

Persepsi merupakan suatu proses yang didahului oleh penginderaan. Penginderaan merupakan suatu proses diterimanya stimulus oleh individu melalui alat penerima yaitu alat indera. Namun proses tersebut tidak berhenti di bagian itu saja, tetapi pada umumnya stimulus tersebut diteruskan oleh syaraf ke otak sebagai pusat susunan syaraf, dan proses selanjutnya merupakakn proses persepsi. Oleh karena itu, proses persepsi tidak dapat terlepas dari

proses penginderaan, dan penginderaan adalah proses yang mendahului terjadinya suatu persepsi. Proses penginderaan terjadi setiap saat, yaitu pada waktu individu menerima stimulus yang mengenai dirinya melalui alat indera. Alat indera merupakan penghubung antara individu dengan dunia luarnya.

Stimulus mengenai suatu individu kemudian diorganisasikan, diinterpretasikan sehingga individu menyadari tentang apa yang diinderanya itu. Proses inilah yang dimaksud dengan persepsi. Menurut Davidoff dalam Suharnan (2005: 25). Seseorang dapat membentuk persepsi-persepsi yang berbeda mengenai tindakan yang sama karena ada tiga macam proses penerimaan indera yaitu:

1) Perhatian selektif adalah kecenderungan seseorang untuk menyaring sebagian besar informasi yang dihadapi.

2) Distorsi selektif adalah menguraikan kecenderungan orang untuk menginterpretasi informasi dengan cara yang akan mendukung apa yang telah mereka yakini.

3) Retensi selektif adalah kecenderungan mempertahankan informasi yang mendukung sikap dan kepercayaan mereka. Dari uraian definisi di atas peneliti dapat menyimpulkan bahwa persepsi karyawan merupakan suatu tanggapan dari pekerja atau karyawan yang merupakan hasil penginderaan.

b. Proses Terbentuknya Persepsi

Menurut Walgito (2005: 102) terjadinya persepsi merupakan sesuatu yang terjadi dalam tahap-tahap berikut:

1) Tahap pertama, merupakan tahap yang dikenal dengan nama proses fisik, merupakan proses ditangkapnya suatu stimulus oleh alat indera manusia.

2) Tahap kedua, merupakan tahap yang dikenal dengan proses fisiologis yang merupakan proses diteruskannya stimulus yang diterima oleh alat indera atau reseptor melalui saraf-saraf sensoris.

3) Tahap ketiga, merupakan tahap yang dikenal dengan nama proses psikologis, merupakan proses timbulnya kesadaran individu tentang stimulus yang diterima alat indera atau reseptor.

4) Tahap keempat, merupakan hasil yang diperoleh dari proses persepsi yaitu berupa tanggapan dan perilaku.

Dikemukakan pula bahwa proses persepsi melalui tiga tahap, yaitu:

1) Tahap penerimaan stimulus, baik stimulus fisik maupun stimulus sosial melalui alat indera manusia, yang dalam proses ini mencakup pula pengenalan dan pengumpulan informasi tentang stimulus yang ada.

2) Tahap pengolahan stimulus sosial melalui proses seleksi serta pengorganisasian informasi.

3) Tahap perubahan stimulus yang diterima individu dalam menanggapi lingkungan melalui proses kognisi yang dipengaruhi oleh pengalaman, cakrawala serta pengetahuan individu.

Stimulus yang diterima seseorang akan diorganisasikan, diinterpretasikan, sehingga seseorang menyadari tentang apa yang diinderanya dan menjadi lebih berarti. Dengan persepsi, seseorang menyadari keadaan lingkungan sekitarnya dan apa yang dialami oleh individu yang bersangkutan. Walaupun stimulusnya sama tetapi pengalamannya tidak sama, kemampuan berpikirnya tidak sama, kerangka acuannya tidak sama. Dengan demikian kemungkinan hasil persepsi setiap individu akan berbeda. Keadaan tersebut memberikan gambaran bahwa persepsi lebih bersifat individual.

c. Faktor-faktor yang Mempengaruhi Persepsi

Menurut Makmuri Muchlas (2008:119), faktor-faktor yang mempengaruhi persepsi diantaranya adalah:

1) Pelaku persepsi

Apabila seseorang melihat sebuah target dan mencoba untuk mengemukakan hasil interpretasi tentang yang dilihatnya, interpretasi tersebut sangat dipengaruhi oleh karakteristik pribadinya. Beberapa karakteristik pribadi yang dapat mempengaruhi persepsi diantaranya:

a) Sikap setiap orang terhadap orang yang sama bisa berbeda tergantung pada tingkat kesukaan mereka pada orang tersebut (objek persepsi).

b) Motif seseorang bisa muncul kalau ada kebutuhannya yang belum terpenuhi. Hal ini akan memberikan stimulasi atau mempengaruhi untuk berpersepsi kuat terhadap objek tertentu yang sesuai dengan motifnya.

c) Interest yang berbeda satu sama lain.

d) Pengalaman masa lalu dapat dihubungkan dengan interest, di mana pengalaman masa lalu terhadap suatu objek dapat menurunkan interest pada objek tertentu.

2) Target persepsi

Karakteristik dalam target persepsi yang sedang diobservasi mempengaruhi segala hal yang dipersepsikan.

3) Situasi

Elemen-elemen dalam lingkungan sekitar dapat mempengaruhi persepsi.

B. Penelitian yang Relevan

1. Emanuela Deasy Novieyanti (2006), yang berjudul “Persepsi Karyawan Terhadap Peran Audit Internal pada Pelayanan Kesehatan St. Carolus Jakarta”. Penelitian ini bertujuan untuk mengetahui persepsi karyawan terhadap persepsi karyawan terhadap peran audit internal apakah sebagai pengawas, konsultan, atau katalisator.

Teknik pengumpulan data yang digunakan adalah melalui kuesioner dan merupakan analisis deskriptif. Dalam penelitian ini

peneliti menggunakan 40 responden yang menunjukkan hasil analisisnya bahwa menurut persepsi karyawan, peran audit internal sebagai konsultan merupakan peran audit internal yang terpenting. Untuk mengetahui nilai validitas persepsi karyawan Pelayanan Kesehatan St. Carolus tentang peran audit internal digunakan metode korelasi Product Moment dimana signifikansi dari r hitung < 0,05 maka dapat dikatakan valid, sedangkan untuk mengetahui nilai reabilitas peranan audit internal digunakan metode Spearman-Borown (split-half) di mana untuk peranan audit internal item pernyataan genap sebesar 0,912 dan peran internal audit internal item pernyataan ganjil sebesar 0,900 dapat dinyatakan reliabel karena > 0,600. Hasil analisis data menunjukan bahwa menurut persepsi karyawan, peran audit internal sebagai konsultan merupakan peran audit internal yang terpenting.

Perbedaan antara penelitian yang dilakukan peneliti dengan peneliti terdahulu ini adalah jika peneliti melakukan penelitian persepsi karyawan tentang peran audit dalam pencapaian tujuan perusahaan jasa sedangkan peneliti terdahulu meneliti persepsi karyawan terhadap peran audit internal pada pelayanan kesehatan. Perbedaan berikutnya terletak pada jumlah responden, peneliti menggunakan 69 karyawan sebagai responden sedangkan peneliti terdahulu menggunakan 40 karyawan sebagai responden. Perbedaan lainnya terletak pada tahun diadakannya penelitian serta lokasi penelitian yang berbeda. Persamaan penelitian ini dengan penelitian terdahulu adalah terletak pada penggunakan

kuesioner dalam memperoleh data dan menggunakan Skala Likert untuk memberikan skor penilaian kuesioner, sama-sama meneliti tentang peran dari auditor internal di suatu perusahaan dan sama-sama menggunakan teknik analisis deskriptif.

2. Dendy Ronald Rawung (2007), dengan penelitian berjudul “Persepsi Karyawan Terhadap Peran Audit Internal di PT. General Electric Indonesia”. Dikemukakan dalam penelitian ini bahwa peran audit internal perusahaan sudah berjalan dengan baik untuk Audit Laporan Keuangan (Financial Audit), Audit Kepatuhan (Compliance Audit), serta Audit Operasional (Operational Audit).

Dari penelitian ini dapat diketahui karakteristik karyawan yang paling banyak mengemukakan persepsi tentang audit internal adalah karyawan yang berusia antara 30–40 tahun dan juga antara 40–50 tahun, laki–laki dengan usia kerja 5–8 tahun, sedangkan dari perhitungan jumlah rata-rata dapat diketahui bahwa karyawan merasa audit internal bekerja dengan baik dan bertanggung jawab dengan kisaran angka rata-rata 4,15 dari skala 3,43–4,23 dan diketahui pula bahwa audit internal lebih cenderung berperan dalam mengaudit Laporan Keuangan terbukti dengan angka rata-rata sebesar 4,27 dibandingkan dengan audit yang dilakukan untuk memeriksa kepatuhan yaitu sebesar 4,08 dan audit operasional perusahaan sebesar 4,09.

Persamaan antara penelitian yang dilakukan peneliti dengan penelitian terdahulu adalah sama-sama mengangkat masalah tentang

audit internal, sama-sama menggunakan kuesioner untuk memperoleh data untuk diteliti dan menggunakan Skala Likert untuk memberikan skor penilaian kuesioner. Perbedaannya yaitu terletak pada variabel yang digunakan dalam penelitian, peneliti menggunakan penilaian peran auditor internal, apakah sebagai pengawas, konsultan, ataukah katalisator sedangkan peneliti terdahulu sebagai instrumen penelitian menggunakan Audit Laporan Keuangan (financial Audit), Audit Kepatuhan (Compliance Audit), serta Audit Operasional (Operational Audit); penggunaan teknik analisis data, peneliti menggunakan analisis statistik deskriptif untuk menjawab pertanyaan penelitian sedangkan penelitian terdahulu menggunakan perhitungan Anova dalam menguji hipotesis.

3. Listiatik (2007), yang penelitiannya berjudul “Persepsi Karyawan Tentang Peran Internal Auditor” (Studi Kasus Pada Rumah Sakit Panti Rini). Jenis penelitian adalah studi kasus. Data diperoleh melalui kuesioner dan observasi.

Teknik analisis data yang digunakan adalah uji validitas dan uji reliabilitas untuk pengujian instrumen penelitian. Hasil penelitian menunjukkan bahwa pernyataan dinyatakan valid, terbukti dari rhitung untuk 24 pernyataan lebih besar dari rtabel = 0,361. Nilai reliabilitas dengan metode Spearman-Brown (Split-half) pada peranan internal auditor–pernyataan ganjil = 0.7050 dan peranan internal auditor-pernyataan genap = 0,7407. Maka auditor-pernyataan dapat dinyatakan reliabel

karena lebih besar dari 0,600. Hasil analisis dalam penelitian ini menyatakan bahwa persepsi karyawan tentang peran auditor internal sebagai konsultan menempati peringkat I dengan total nilai sebesar 1.215 atau 34,7%. Persepsi karyawan tentang auditor internal sebagai pengawas menempati peringkat II dengan total nilai sebesar 1.166 atau 33,3%. Persepsi karyawan tentang peran auditor internal sebagai katalisator menempati peringkat III dengan total nilai sebesar 1.121 atau 32% .

Perbedaan penelitian ini dengan penelitian terdahulu adalah terletak pada tempat dan waktu penelitian yang dilakukan, penelitian yang terdahulu melakukan penelitian di Rumah Sakit Panti Rini pada tahun 2007 sedangkan penelitian sekarang dilakukan di Hotel Inna Garuda Yogyakarta pada tahun 2012. Untuk persamaannya yaitu sama-sama melakukan penelitian terkait dengan peran audit internal, menggunakan kuesioner dalam memperoleh data primer dan menggunakan Skala Likert untuk memberikan skor penilaian kuesioner.

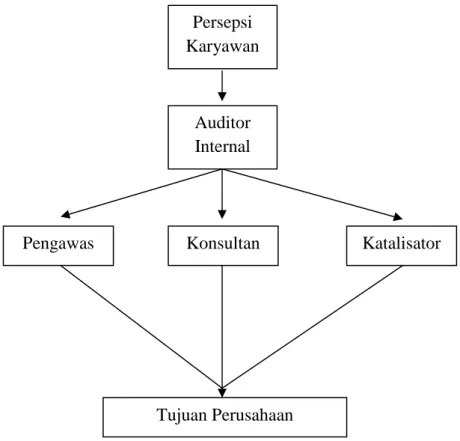

C. Kerangka Berpikir

Kerangka berpikir merupakan penjelasan sementara terhadap gejala-gejala yang menjadi objek permasalahan. (Ismani, 2009: 13). Kerangka berpikir ini disusun oleh peneliti berdasarkan deskripsi teori dan hasil penelitian yang relevan yang menggunakan 3 tahap untuk mendapatkan jawaban dari rumusan masalah, diantaranya sebagai berikut:

1. Persepsi karyawan

Persepsi karyawan merupakan suatu tanggapan karyawan terhadap sesuatu atau proses dan karyawan mengetahui beberapa hal melalui panca indra yang dimiliki. Proses di mana seorang karyawan memandang suatu objek dan berusaha untuk menafsirkan apa yang dilihat dan dirasakannya. Persepsi karyawan dipengaruhi oleh beberapa faktor, diantaranya seperti pelaku persepsi, target persepsi, dan situasi. Persepsi karyawan dibutuhkan untuk mengetahui peran yang dijalankan oleh auditor internal dalam perusahaan.

2. Persepsi karyawan tentang peran auditor internal

Setelah mendapatkan data persepsi karyawan, peneliti dapat menentukan tingkat persepsi karyawan tentang peran auditor internal. Apakah peran auditor internal sebagai pengawas, konsultan dan katalisator baik, cukup baik, ataukah kurang baik menurut persepsi karyawan. Kemudian memberikan peringkat pada masing-masing peran auditor internal tersebut.

Peran auditor internal sebagai pengawas sama halnya seperti tugas polisi. Di sini auditor internal bertugas untuk menjaga keamanan, kelancaran, kesesuaian aktivitas terhadap peraturan yang berlaku dan berdampak jangka pendek. Yang terkadang peran itu menimbulkan persepsi karyawan bahwa audit internal perusahaan adalah lawan mereka. Apabila skor persepsi karyawan tentang peran auditor internal sebagai pengawas memiliki tingkat yang tertinggi

maka dapat dikatakan bahwa persepsi karyawan tentang peran yang dijalankan oleh auditor internal masih menggunakan paradigma lama.

Peran auditor internal sebagai konsultan dan katalisator merupakan peran auditor internal berdasarkan paradigma baru. Yang di mana peran auditor internal sebagai konsultan adalah sebagai mitra klien dalam mengelola risiko dan bertugas memberikan masukan, nasihat, pemecahan masalah bagi karyawan yang sedang menghadapi masalah, terutama masalah terkait operasional perusahaan sehingga dapat membantu dalam pencapaian tujuan perusahaan. Sedangkan peran auditor internal sebagai katalisator nantinya ikut bertugas dan bekerjasama dengan manajemen dalam penentuan tujuan dari suatu perusahaan dan menanamkan nilai yang mendasar sesuai konsep quality management yang dijadikan pegangan oleh karyawan. Apabila skor persepsi karyawan tentang peran auditor internal sebagai konsultan atau katalisator memiliki tingkat yang tertinggi maka dapat dikatakan bahwa persepsi karyawan tentang auditor internal telah menjalankan perannya berdasarkan paradigma baru.

3. Peran auditor internal dalam pencapaian tujuan perusahaan

Keberadaan auditor internal membantu perusahaan dalam pencapaian tujuan. Peran auditor internal yang memberikan banyak manfaat bagi perusahaan membuat banyak manajemen perusahaan-perusahaan besar membentuk tim audit internal di perusahaan-perusahaannya.

Peran auditor internal sebagai pengawas membantu perusahaan dalam pencapaian tujuan dengan melakukan inspeksi, observasi, perhitungan, pengecekan dalam memastikan kepatuhan dan ketaatan pada ketentuan, kebijakan serta peraturan yang telah ditetapkan. Di mana saran atau rekomendasi yang diberikan membantu perusahaan dalam pencapaian tujuan jangka pendek.

Peran auditor internal sebagai konsultan membantu perusahaan dalam pencapaian tujuan dengan melakukan audit operasional, yaitu memberikan keyakinan bahwa organisasi telah memanfaatkan sumber daya organisasi yang ada secara efektif, efisien dan ekonomis sehingga tujuan yang telah ditetapkan dapat tercapai. Rekomendasi yang diberikan auditor internal biasanya membantu perusahaan dalam mencapai tujuan jangka menengah, sedangkan peran auditor internal sebagai katalisator akan membantu pencapaian tujuan perusahaan dengan bertindak sebagai fasilitator dan agent of change. Dengan peran auditor internal sebagai katalisator dapat membantu perusahaan dalam pencapaian tujuan jangka panjang.

D. Paradigma Penelitian

Paradigma penelitian merupakan alur sederhana yang mendeskripsikan pola hubungan variabel penelitian atau prosedur kerja peneliti untuk memecahkan penelitian. Alur sederhana ini dapat berupa

gambar atau bagan alir (Ismani, 2009: 13). Dalam penelitian ini alur sederhana tersebut dapat digambarkan sebagai berikut:

Gambar 1. Paradigma Penelitian

E. Pertanyaan Penelitian

1. Bagaimana persepsi karyawan tentang peran auditor internal sebagai pengawas dalam pencapaian tujuan perusahaan?

2. Bagaimana persepsi karyawan tentang peran auditor internal sebagai konsultan dalam pencapaian tujuan perusahaan?

3. Bagaimana persepsi karyawan tentang peran auditor internal sebagai katalisator dalam pencapaian tujuan perusahaan?

Persepsi Karyawan

Pengawas Konsultan Katalisator

Auditor Internal