BAB II

TINJAUAN PUSTAKA

2.1 Auditing

2.1.1 Pengertian Auditing

Berikut ini beberapa pengertian auditing menurut para ahli, antara lain:

Menurut Mulyadi (2002:9), yaitu:

“Auditing adalah suatu proses sistematik untuk memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya kepada pemakai yang berkepentingan.”

Menurut Arens et al. (2010:4), definisi audit adalah sebagai berikut: “Auditing is the accumulation and evaluation about information to determine and report on the degree of correspondence between the information and established criteria. Auditing should be done by a competent and independent person”.

Menurut Agoes (2012:4) yaitu:

“Auditing adalah suatu pemeriksaaan yang dilakukan secara kritis dan sistematis oleh pihak independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti pendukung dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut.”

Bila disimpulkan, auditing adalah proses pengumpulan dan evaluasi bukti yang berhubungan dengan informasi suatu entitas ekonomi yang akan diukur dengan kriteria yang telah ditetapkan, dan dilakukan oleh orang yang kompeten dan independen serta mengkomunikasikan hasilnya kepada pihak yang berkepentingan. Auditing bertujuan untuk memberikan nilai tambah bagi laporan

keuangan perusahaan, karena tujuan akhir auditing adalah memberikan pendapat mengenai kewajaran posisi keuangan suatu kesimpulan mengenai reabilitas dari asersi yang tertulis yang merupakan salah satu bentuk assurance.

2.1.2 Jenis-Jenis Audit

Menurut Arens et al. (2010:16) ada tiga jenis audit yaitu :

a. Audit Operasional

Audit operasional mengevaluasi efisiensi dan efektivitas setiap bagian dari prosedur dan metode organisasi. Pada akhir audit operasional, manajemen biasanya mengharapkan saran-saran untuk memperbaiki operasi. Dalam audit operasional, review atau penelahaan yang dilakukan tidak terbatas pada akuntansi, tetapi dapat mencakup evaluasi atau struktur organisasi, operasi komputer, metode produksi, pemasaran, dan semua bidang lain dimana auditor menguasainya. b. Audit Ketaatan

Audit ketaatan dilaksanakan untuk menentukan apakah pihak yang diaudit mengikuti prosedur,aturan, atau ketentuan tertentu yang ditetapkan oleh otoritas yang lebih tinggi. Hasil dari audit ketaatan biasanya dilaporkan kepada manajemen.

c. Audit Laporan Keuangan

Audit laporan keuangan dilakukan untuk menentukan apakah laporan keuangan (informasi yang diverifikasi) telah dinyatakan sesuai dengan kriteria tertentu. Biasanya, kriteria yang berlaku adalah prinsip-prinsip akuntansi yang berlaku umum (GAAP). Dalam menentukan apakah

laporan keuangan telah dinyatakan secara wajar sesuai dengan GAAP, auditor mengumpulkan bukti untuk menetapkan apakah laporan keuangan itu mengandung kesalahan yang material atau salah saji lainnya.

2.1.3 Standar Auditing

Standar Auditing terdiri dari sepuluh standar dari semua Pernyataan Standar Auditing (PSA) yang berlaku. Sepuluh Standar Auditing dibagi menjadi tiga kelompok: (1) standar umum, (2) standar pekerjaan lapangan, (3) standar pelaporan. Standar umum menekankan pentingnya kualitas pribadi yang harus dimiliki auditor, standar pekerjaan lapangan menyangkut pengumpulan bukti dan aktivitas lain selama pelaksanaan audit yang sebenarnya, dan standar pelaporan mengharuskan auditor menyiapkan laporan mengenai laporan keuangan secara keseluruhan, termasuk pengungkapan informatif. Menurut Arens et al. (2010:43), Standar Auditing disajikan berikut ini :

a. Standar Umum

1) Audit harus dilakukan oleh orang yang sudah mengikuti pelatihan dan memiliki kecakapan teknis yang memadai sebagai seorang auditor.

2) Auditor harus mempertahankan sikap mental yang independen dalam semua hal yang berhubungan dengan audit.

3) Auditor harus menerapkan kemahiran profesional dalam melaksanakan audit dan menyusun laporan.

b. Standar Pekerjaan Lapangan

1) Auditor harus merencanakan pekerjaan secara memadai dan mengawasi semua asisten sebagaimana mestinya.

2) Auditor harus memperoleh pemahaman yang cukup mengenai entitas serta lingkungannya, termasuk pengendalian internal, untuk menilai risiko salah saji yang material dalam laporan keuangan karena kesalahan atau kecurangan, dan merancang sifat, waktu, serta luas prosedur audit selanjutnya.

3) Auditor harus memperoleh cukup bukti audit yang tepat dengan melakukan prosedur audit agar memiliki dasar yang layak untuk memberikan pendapat menyangkut laporan keuangan yang diaudit. c. Standar Pelaporan

1) Auditor harus menyatakan dalam laporan auditor apakah laporan keuangan telah disajikan sesuai dengan prinsip – prinsip akuntansi yang berlaku umum.

2) Auditor harus mengidentifikasikan dalam laporan auditor mengenai keadaan di mana prinsip-prinsip tersebut tidak secara konsisiten diikuti selama periode berjalan jika dikaitkan dengan periode sebelumnya.

3) Jika auditor menetapkan bahwa pengungkapan yang informatif belum memadai, auditor harus menyatakannya dalam laporan auditor.

4) Auditor harus menyatakan pendapat mengenai laporan keuangan, secara keseluruhan, atau menyatakan bahwa suatu pendapat tidak bisa diberikan, dalam laporan auditor. Jika tidak dapat menyatakan satu pendapat secara keseluruhan, auditor harus menyatakan alasan-alasan yang mendasarinya dalam laporan auditor. Dalam semua kasus, jika nama seorang auditor dikaitkan dalam laporan keuangan, auditor itu harus dengan jelas menunjukkan sifat pekerjaan auditor, jika ada, serta tingkat tanggung jawab yang dipikul auditor, dalam laporan auditor.

2.1.4 Jenis Auditor

Mulyadi (2002:28) menyatakan bahwa terdapat tiga jenis auditor yang paling umum berpraktik, yaitu :

a. Auditor Independen

Auditor independen atau auditor eksternal adalah auditor profesional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keuangan yang dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai laporan keuangan seperti: kreditur, investor, calon kreditur, calon investor, dan instansi pemerintah.

b. Auditor Pemerintah

Auditor pemerintah adalah auditor profesional yang bekerja di instansi pemerintah yang tugas pokoknya melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit-unit organisasi

atau entitas pemerintahan atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah. Meskipun terdapat banyak auditor yang bekerja di instansi pemerintah, namun umumnya yang disebut auditor pemerintah adalah auditor yang bekerja di Badan Pengawasan Keuangan dan Pembangunan (BPKP) dan Badan Pemeriksa Keuangan (BPK), serta instansi pajak.

c. Auditor Internal

Auditor internal adalah auditor yang bekerja dalam perusahaan yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan baik atau tidaknya penjagaan terhadap kekayaan organisasi, menentukan efisiensi dan efektivitas prosedur kegiatan, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

2.1.5 Laporan Hasil Audit

Laporan audit dibuat setelah selesai melakukan audit. Laporan ditujukkan kepada manajemen, dewan direksi, dewan komisaris, dan komite audit. Menurut Mulyadi (2002:19), terdapat lima pokok laporan audit yang diterbitkan oleh auditor yaitu:

a. Laporan yang Berisi Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion Report)

Pendapat ini diberikan oleh auditor jika tidak terjadi pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan mengenai kewajaran dan penerapan prinsip akuntansi berterima umum

dalam penyusunan laporan keuangan, konsistensi penerapan prinsip akuntansi berterima umum tersebut, serta pengungkapan memadai dalam laporan keuangan.

b. Laporan yang Berisi Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelasan (Unqualified Opinion Report With Explanatory Language)

Pendapat ini diberikan jika terdapat hal-hal yang memerlukan penjelasan, namun laporan keuangan tetap menyajikan posisi keuangan dan hasil usaha perusahaan klien secara wajar, auditor dapat menerbitkan laporan audit bentuk baku ditambah dengan bahasa penjelasan.

c. Laporan yang Berisi Pendapat Wajar dengan Pengecualian (Qualified Opinion Report)

Pendapat ini diberikan jika auditor menjumpai kondisi-kondisi sebagai berikut:

1) Lingkup audit dibatasi oleh klien.

2) Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat memperoleh informasi penting karena kondisi-kondisi yang berada di luar kekuasaan klien maupun auditor.

3) Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan keuangan tidak diterapkan secara konsisten.

d. Laporan yang Berisi Pendapat Tidak Wajar (Adverse Opinion Report) Pendapat ini diberikan jika laporan keuangan klien tidak disusun berdasarkan prinsip akuntansi berterima umum sehingga tidak menyajikan secara wajar laporan keuangan. Auditor memberikan pendapat ini jika tidak dibatasi lingkup auditnya, sehingga ia dapat mengumpulkan bukti kompeten yang cukup untuk mendukung pendapatnya.

e. Laporan yang Berisi Tidak Menyatakan Pendapat (Diclaimer Of Opinion Report)

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka laporan audit ini disebut dengan laporan tanpa pendapat. Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

1) Pembatasan yang luar biasa sifatnya terhadap lingkup audit. 2) Auditor tidak independen dalam hubungannya dengan kliennya.

2.2 Audit Internal

2.2.1 Pengertian Audit Internal

Pengertian mengenai auditor internal dikemukakan oleh para ahli, The Institute of Internal Auditors (1995:3) mengungkapkan pengertian audit internal:

“Internal Audit is an independent appraisal function established within an organization to examine and evaluate its activities as a service to the organization.”

Sementara itu, redefinisi audit internal yang telah disetujui oleh IIA’S Board of Directors pada bulan Juni 1999 dalam buku International Professional Practices Framework (IPPF) (2011:2) adalah:

“Internal auditing is an independent, objective assurance, and consulting activity designed to add value and unprove an organization’s operations. It helps an organization accomplish its objectives by bringing a systematic, disciplined approach to evaluate and unprove the effectiviness of risk management, control, and governance process.”

Dalam Standar Profesi Audit Internal (SPAI) yang diterbitkan oleh Konsorsium Organisasi Profesi Audit Internal (2004:9), pengertian audit internal tersebut adalah sebagai berikut:

“Audit internal adalah kegiatan assurance dan konsultasi independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance.”

Sawyers (2005:10) menyatakan definisi audit internal, yaitu :

“Audit internal merupakan sebuah penilaian yang sistematis dan objektif yang dilakukan auditor internal terhadap operasi dan kontrol yang berbeda-beda dalam organisasi untuk menentukan apakah (1) informasi keuangan dan operasi telah akurat dan dapat diandalkan; (2) risiko yang dihadapi perusahaan telah diidentifikasi dan diminimalisir; (3) peraturan eksternal dan kebijakan serta prosedur internal yang bisa diterima telah diikuti; (4) kriteria operasi yang memuaskan telah dipenuhi; (5) sumber daya telah digunakan secara efisien dan ekonomis dan (6) tujuan organisasi telah dicapai secara efektif-temuan dilakukan dengan tujuan untuk dikonsultasikan dengan manajemen dan membantu anggota organisasi dalam menjalankan tanggung jawabnya secara efektif. ”

Dari definisi tersebut, semakin jelas bahwa fungsi audit internal masa kini tidak lagi hanya terbatas dalam audit keuangan dan operasi organisasi atau perusahaan saja, tetapi juga memberikan jasa konsultasi yang dapat menambah nilai organisasi atau perusahaan agar dapat mencapai tujuannya. Selanjutnya

dengan mengacu pada definisi dalam Standar Profesi Audit Internal (SPAI) tersebut, dapat disimpulkan bahwa dampak yang muncul dari pernyataan Konsorsium Organisasi Profesi Audit Internal tahun 2004 silam adalah perlunya peningkatan kapasitas dan kualitas auditor internal dalam sebuah organisasi atau perusahaan. Oleh karena itu, auditor internal harus memiliki latar belakang pengetahuan yang luas, mencakup seluruh fungsi organisasi termasuk teknologi informasi. Hal ini disebabkan munculnya fungsi baru dalam fungsi audit internal yaitu sebagai konsultan bagi manajemen dalam peningkatan manajemen risiko dan pengendalian tata kelola organisasi atau perusahaan.

Teori-teori dasar dan konsep-konsep audit telah menjawab bahwa keberadaan atau alasan diadakannya audit dalam organisasi yaitu untuk memperbaiki kinerja. Tabel 2.1 menjabarkan suatu bentuk perbandingan konsep kunci pengertian audit internal, dan menjelaskan perbedaan antara definisi auditor internal yang lama dengan definisi auditor internal yang baru:

Tabel 2.1

Perbandingan Konsep Kunci Pengertian Audit Internal

No Lama 1947 Baru 1999

1. Fungsi penilaian independen yang

dibentuk dalam suatu organisasi.

Suatu aktivitas independen objektif.

2. Fungsi penilaian. Aktivitas pemberian jaminan keyakinan dan

konsultasi.

3. Mengkaji dan mengevaluasi aktivitas

organisasi sebagai bentuk jasa yang diberikan bagi organisasi.

Dirancang untuk memberikan suatu nilai tambah serta meningkatkan kegiatan operasi organisasi.

4. Membantu agar para anggota organisasi

dapat menjalankan tanggung jawabnya secara efektif.

Membantu organisasi dalam usaha mencapai tujuannya.

5. Memberi hasil analisis, penilaian,

rekomendasi, konseling, dan informasi yang berkaitan dengan aktivitas yang dikaji dan menciptakan pengendalian efektif dengan biaya yang wajar.

Memberikan suatu pendekatan disiplin yang

sistematis untuk mengevaluasi dan

meningkatkan keefektifan manajemen risiko, pengendalian, dan proses peraturan dan pengelolaan organisasi.

Dari tabel tersebut dapat diartikan bahwa audit internal sekarang ini mempunyai pandangan luas serta pemahaman terhadap proses manajerial dan berkaitan dengan manusia yang mendasari fungsi audit internal. Selain itu audit internal harus bertindak profesional dalam segala hal, sifat inilah yang dapat memberikan nilai tambah dalam menghadapi berbagai risiko organisasi, keterbukaan dan globalisasi.

Audit internal dilakukan oleh seseorang yang berasal dari dalam organisasi yang bersangkutan yang disebut auditor internal. Untuk menjamin kelancaran tugas guna memperoleh suatu hasil yang memuaskan secara independen dan objektif, auditor internal diberi wewenang yang jelas dalam menjalankan tugasnya serta menempati kedudukan khusus dalam struktur organisasi.

Dari beberapa penjelasan tersebut dapat disimpulkan bahwa :

a. Audit internal merupakan suatu kegiatan penilaian dalam suatu organisasi usaha dan dilakukan secara berkesinambungan.

b. Audit internal bertanggung jawab kepada manajemen puncak atas hasil pekerjaan yang dilaksanakan.

c. Audit internal merupakan alat kontrol bagi manajemen yang berfungsi mengukur dan menilai keefektifan alat-alat pengendalian lainnya. d. Objek penelitian audit dan penilaian bagi audit internal adalah

prosedur, catatan, dan ketentuan lainnya yang ditetapkan oleh perusahaan.

2.2.2 Standar Profesi Audit Internal

Standar profesi audit internal mutlak diperlukan untuk menjaga profesionalisme dalam profesi audit internal. Standar profesi diperlukan untuk dijadikan standar atau patokan bagi auditor internal untuk melaksanakan pekerjaannya. Hal ini diperlukan untuk menghindari terjadinya berbagai penyimpangan yang pada akhirnya akan merugikan profesi audit internal itu sendiri. Tujuan dari Standar Profesi Audit Internal adalah :

a. Memberikan kerangka dasar yang konsisten untuk mengevaluasi kegiatan dan kinerja satuan audit internal maupun individu.

b. Menjadi saran bagi pemakai jasa dalam memahami peran, ruang lingkup, dan tujuan audit internal.

c. Mendorong peningkatan praktik audit internal dalam organisasi.

d. Memberikan kerangka untuk melaksanakan dan mengembangkan kegiatan audit internal yang memberikan nilai tambah dan meningkatkan kinerja kegiatan operasional organisasi.

e. Menjadi acuan dalam penyusunan program pendidikan dan pelatihan auditor internal.

f. Menggambarkan prinsip-prinsip dasar praktik audit internal yang seharusnya.

Standar Profesional Internal Audit yang dibuat oleh Tugiman (1997:16) berisikan Norma-Norma Praktik Profesional Audit Internal meliputi :

a. Independensi

Audit internal harus mandiri dan terpisah dari kegiatan yang diperiksanya.

b. Kemampuan Profesional

Audit internal harus mencerminkan keahlian dan ketelitian profesional. c. Lingkup Pekerjaan

Lingkup pekerjaan pemeriksa internal harus meliputi pengujian dan evaluasi terhadap kecukupan serta efektivitas sistem pengendalian internal yang dimiliki oleh organisasi dan kualitas dari pelaksanaan tanggung jawab yang diberikan.

d. Pelaksanaan Kegiatan Pemeriksaan

Kegiatan pemeriksaan harus meliputi perencanaan pemeriksaan, pengujian, serta pengevaluasian informasi, pemberitahuan hasil dan menindaklanjuti (follow up).

e. Manajemen Bagian Audit Internal

Pimpinan audit internal harus mengelola bagian audit internal secara tepat.

Sebagai suatu profesi, ciri utama auditor internal adalah kesediaan menerima tanggung jawab terhadap kepentingan pihak-pihak yang dilayani. Agar dapat mengemban tanggung jawab ini secara efektif, auditor internal perlu memelihara standar perilaku yang tinggi. Oleh karenanya, Dewan Sertifikasi Qualified Internal Auditor menetapkan Kode Etik bagi para auditor internal. Kode Etik ini memuat standar perilaku sebagai pedoman bagi seluruh auditor

internal. Standar perilaku tersebut membentuk prinsip-prinsip dasar dalam menjalankan praktik audit internal. SPAI (2004:11) standar perilaku Qualified Internal Auditor sebagai berikut:

1. Auditor internal harus menunjukkan kejujuran, objektivitas, dan kesungguhan dalam melaksanakan tugas dan memenuhi tanggung jawab profesinya.

2. Auditor internal harus menunjukkan loyalitas terhadap organisasinya atau terhadap pihak yang dilayani. Namun demikian, auditor internal tidak boleh secara sadar terlibat dalam kegiatan-kegiatan yang menyimpang atau melanggar hukum.

3. Auditor internal tidak boleh secara sadar terlibat dalam tindakan atau kegiatan yang dapat mendiskreditkan profesi audit internal atau mendiskreditkan organisasinya.

4. Auditor internal harus menahan diri dari kegiatan-kegiatan yang dapat menimbulkan konflik dengan kepentingan organisasinya; atau kegiatan-kegiatan yang dapat menimbulkan prasangka, yang meragukan kemampuannya untuk dapat melaksanakan tugas dan memenuhi tanggung jawab profesinya secara objektif.

5. Auditor internal tidak boleh menerima imbalan dalam bentuk apapun dari karyawan, klien, pelanggan, pemasok, ataupun mitra bisnis organisasinya, sehingga dapat mempengaruhi pertimbangan profesionalnya.

6. Auditor internal hanya melakukan jasa-jasa yang dapat diselesaikan dengan menggunakan kompetensi profesional yang dimilikinya.

7. Auditor internal harus mengusahakan berbagai upaya agar senantiasa memenuhi Standar Profesi Audit Internal.

8. Auditor internal harus bersikap hati-hati dan bijaksana dalam menggunakan informasi yang diperoleh dalam pelaksanaan tugasnya. Auditor internal tidak boleh menggunakan informasi rahasia: (i) untuk mendapatkan keuntungan pribadi; (ii) secara melanggar hukum; atau (iii) yang dapat menimbulkan kerugian terhadap organisasinya.

9. Dalam melaporkan hasil pekerjaannya, auditor internal harus mengungkapkan semua fakta-fakta penting yang diketahuinya, yaitu fakta-fakta yang jika tidak diungkap dapat: (i) mendistorsi kinerja kegiatan yang direviu; atau (ii) menutupi adanya praktik-praktik yang melanggar hukum.

10.Auditor internal harus senantiasa meningkatkan keahlian serta efektivitas dan kualitas pelaksanaan tugasnya. Auditor internal wajib mengikuti pendidikan profesional berkelanjutan.

2.2.3 Ruang Lingkup Audit Internal

Ruang lingkup audit internal mencakup bidang yang sangat luas dan kompleks meliputi seluruh tingkatan manajemen baik yang sifatnya administratif maupun operasional. Hal tersebut sesuai dengan komitmen bahwa fungsi audit internal adalah membantu manajemen dalam mengawasi berjalannya roda organisasi. Namun demikian audit internal bukan sebagai mata-mata melainkan

merupakan mitra yang siap membantu dalam memecahkan setiap permasalahan yang dihadapi.

Auditor internal memiliki ruang lingkup yang luas dan fleksibel, yang sejalan dengan kebutuhan dan harapan dari manajemen. Auditor memiliki tugas untuk menentukan, memverifikasi atau memastikan apakah sesuatu itu ada atau tidak, menilai, menaksir atau mengevaluasi pengendalian dan operasi berdasarkan kriteria yang sesuai dan merekomendasikan tindakan korektif kepada manajemen. Semua hal tersebut dilakukan dengan independensi dalam organisasi. Pandangan yang sehat meliputi pula segala hal yang dilakukan sejak memeriksa keakuratan catatan akuntansi, mengkaji pengendalian sistem informasi yang dikomputerisasi sehingga pemberian konsultasi internal.

Selanjutnya, lingkup pekerjaan audit internal menurut Tugiman (1997:16) adalah menilai :

a. Cukup tidaknya pengendalian internal.

b. Kualitas pelaksanaan dalam menjalankan tanggung jawab yang diberikan. c. Reliabitas dan integritas informasi keuangan dan operasional, yaitu untuk

membantu para organisasi agar dapat menyelesaikan tanggung jawabnya secara efektif dan efisien.

d. Kesesuaian dengan kebijakan, rencana, prosedur, hukum dan peraturan. e. Verifikasi dan perlindungan harta.

f. Keekonomisan atau kehematan dan efisiensi dalam penggunaan berbagai sumber daya.

2.2.4 Tujuan, Fungsi, dan Tanggung Jawab Audit Internal

Menurut The Institute of Internal Auditors adalah:

“Membantu para anggota organisasi agar dapat melaksanakan tanggung jawab secara efektif; untuk tujuan tersebut, pengawasan internal menyediakan bagi mereka berbagai analisis, penilaian, rekomendasi, nasihat, dan informasi sehubungan dengan aktivitas yang diperiksa.” Konsorsium Organisasi Profesi Audit Internal dalam Standar Profesi Audit Internal (2004:15) menyatakan bahwa:

“Tujuan, kewenangan dan tanggung jawab fungsi audit internal harus dinyatakan secara formal dalam Charter Audit Internal, konsisten dengan Standar Profesi Audit Internal (SPAI) dan mendapat persetujuan dari Pimpinan dan Dewan Pengawas Organisasi.”

Adapun tanggung jawab auditor internal menurut Standar Profesional Akuntan Publik (2004:332) adalah sebagai berikut:

“Auditor internal bertanggung jawab untuk menyediakan jasa analisis dan evaluasi, memberikan keyakinan dan rekomendasi dan informasi lainnya kepada manajemen satuan usaha dan dewan komisaris atau pihak lain yang setara wewenang dan tanggung jawabnya tersebut, auditor internal mempertahankan objektivitasnya yang berkaitan dengan aktivitas yang diauditnya. Tidak jarang seorang auditor internal juga menasihati seorang manajer tentang hal-hal yang menyangkut operasional dalam rangka untuk memperbaiki kinerjanya.”

Fungsi audit internal secara terperinci dan relatif lengkap menunjukkan bahwa aktivitas audit internal harus diterapkan secara menyeluruh terhadap seluruh aktivitas perusahaan, sehingga tidak hanya terbatas pada audit atas catatan-catatan akuntansi. Fungsi audit internal adalah menyelidiki dan menilai pengendalian intern dan efisiensi pelaksanaan fungsi berbagai unit organisasi. Dengan demikian fungsi audit internal merupakan bentuk pengendalian yang fungsinya adalah untuk mengukur dan menilai efektivitas unsur-unsur pengendalian intern lainnya.

2.2.5 Peran Auditor Internal

Peran auditor internal sebagai watchdog berlangsung sejak sekitar tahun 1940-an, sedangkan sebagai konsultan muncul sekitar tahun 1970-an. Adapun peran auditor sebagai katalis baru berkembang sekitar tahun 1990-an. Perbedaan pokok ketiga peran auditor internal tersebut adalah:

Tabel 2.2

Perbedaan Peran Auditor Internal

Uraian Watchdog Konsultan Katalis

Proses Audit kepatuhan Audit profesional Quality assurance Fokus Adanya variasi (penyimpang-

an,kesalahan atau kecurang- an,dll)

Penggunaan sumber daya (resources)

Nilai (value)

Implikasi Jangka pendek Jangka menengah Jangka panjang Sumber:Muh. Arief Effendi (2007)

Terdapat pergeseran filosofi audit internal dari paradigma lama (pendekatan tradisional) menuju paradigma baru (pendekatan baru) yang ditandai dengan perubahan orientasi dan peran profesi auditor internal, yaitu :

Tabel 2.3

Perbandingan Audit Internal Paradigma Lama dengan Paradigma Baru

Uraian Paradigma Lama Paradigma Baru

Peran Watchdog Konsultan dan katalis

Pendekatan Detektif (mendeteksi masalah) Preventif(mencegah masalah) Sikap Seperti polisi Sebagai mitra bisnis

Ketaatan/kepatuhan Semua kebijakan Hanya kebijakan yang relevan Fokus Kelemahan atau penyimpangan Penyelesaian yang konstruktif Komunikasi dengan

Manajemen

Terbatas Reguler

Audit Audit keuangan atau audit kepatuhan

Audit keuangan, audit kepatuhan , audit profesional

Jenjang karier Sempit Berkembang luas

Sumber: Muh. Arief Effendi(2007)

Chamber dalam Samid (2003:40) mengungkapkan bahwa audit internal merupakan bagian dari manajemen dan berfungsi mengukur serta mengevaluasi

keefektifan pengendalian intern. Audit internal adalah alat pengendalian yang efektif bagi manajemen. Sementara itu, Teri dalam Samid (2003:48) mengemukakan empat asas yang harus ada dalam setiap organisasi, yakni : planning, organizing, actuating, dan controlling. Dengan fungsi manajemen tersebut dan dilihat dari pengertian audit internal di atas, maka peran audit internal adalah melaksanakan aktivitas penilaian yang bebas dalam suatu organisasi untuk menelaah kembali kegiatan-kegiatan dalam bidang akuntansi, keuangan, dan bidang-bidang operasi lainnya sebagai dasar pemberian layanan kepada manajemen. Audit internal menjalankan fungsi pengendalian (controlling) dalam proses manajemen.

2.3 Stres Kerja (Role Stress)

Stress merupakan suatu reaksi yang dihasilkan seorang individu baik secara praktis maupun fisik yang disebabkan oleh keadaan lingkungan maupun keadaan lain yang dialami oleh individu tersebut.

Menurut Schermerhorn et al. (2005:341) terdapat dua jenis stress yang dapat memengaruhi seseorang, yaitu:

a. Constructive Stress

Pada jenis ini mempunyai akibat yang positif bagi seseorang dan organisasinya. Misalnya: meningkatkan motivasi kerja karena terdapat persaingan prestasi kerja antar pegawai.

b. Destructive Stress

Stress jenis ini mempunyai akibat yang negatif bagi individu atau organisasi. Misalnya: melemahnya motivasi kerja karena terlalu

tingginya tingkat prestasi kerja yang diharapkan oleh seseorang individu.

Dampak stress terhadap setiap individu tidak selalu sama karena dampak tersebut banyak dipengaruhi oleh latar belakang lingkungan dan budaya dimana seseorang bekerja.

Dalam penelitian yang dilakukan oleh Pei et al. (1989:104) dinyatakan bahwa :

“Role stress typically as defined according two variables : role conflict and role ambiguity.”

Menurut penelitian ini role stress, meliputi 2 variabel yaitu konflik peran (role conflict) dan ketidakjelasan peran (role ambiguity). Konflik peran merupakan konflik yang terjadi pada saat seseorang melakukan pekerjaannya sedangkan ketidakjelasan peran merupakan kebingungan atau ketidakjelasan mengenai peran yang dijalankannya.

2.3.1 Konflik Peran (Role Conflict)

Konflik peran dinyatakan oleh Schermerhorn et al. (2005:344) adalah sebagai berikut:

“Role conflict occurs when the communication of task expectations proves inadequate or upsetting.”

Seseorang yang mengalami konflik peran pada saat peran yang dilakukan di tempat bekerja menyebabkan tekanan. Tekanan yang terjadi tersebut diantaranya disebabkan oleh adanya beberapa harapan yang berbeda dari beberapa pihak organisasi untuk dijalankan yang tidak sesuai dengan pengetahuan maupun kemampuan individu yang bersangkutan.

Konflik peran adalah suatu konflik yang timbul karena mekanisme pengendalian birokrasi organisasi yang tidak sesuai dengan norma, aturan , etika, dan kemandirian profesional. Kondisi tersebut biasanya terjadi karena adanya dua perintah yang berbeda yang diterima secara bersamaan, dan pelaksanaan suatu perintah saja akan mengakibatkan terabaikannya perintah yang lain. Konflik peran dapat menimbulkan rasa tidak nyaman dalam bekerja dan bisa menurunkan motivasi kerja karena mempunyai dampak negatif pada perilaku individu seperti timbulnya ketegangan kerja, banyak terjadi perpindahan pekerja, penurunan kepuasan kerja, sehingga bisa menurunkan kinerja auditor secara keseluruhan (Fanani dkk, 2008).

Chambers (1981:22) menyatakan bahwa konflik peran yang memengaruhi auditor internal, yaitu:

a. Konflik antara Auditor Internal dan Auditee (Conflict between The Role The Auditor and The of The Auditee)

Merupakan konflik yang terjadi antara auditor dengan auditee. Konflik ini dapat diakibatkan adanya masalah pribadi antara auditee dengan auditor, dimana auditor dengan auditee merupakan pegawai pada organisasi yang sama sehingga tidak menutup kemungkinan mereka sejawat.

b. Konflik antara Persepsi Peran Auditor dan Persepsi Peran Auditee (Conflict between The Auditor’s Perception on His Own Role and The Auditee’s Perception of The Auditor’s Role)

Merupakan konflik yang terjadi dikarenakan perbedaan pemahaman mengenai peran auditor antara auditor dan auditee. Auditee seringkali berpandangan negatif mengenai tugas yang dilakukan oleh auditor, salah satunya adalah auditor seringkali dianggap hanya mencari kesalahan auditee bukan untuk membantu organisasi dalam meningkatkan kegiatan operasi organisasi agar lebih baik.

c. Kemungkinan Konflik Kepentingan dalam Peran Auditor (Possible Conflict Inherent within The Auditor’s Own Role)

Merupakan konflik yang terjadi dalam diri auditor itu sendiri. Konflik ini dapat terjadi diakibatkan adanya ketidaksesuaian antara tuntutan peran dan pekerjaan atau jabatan dengan kemampuan dan pengetahuan yang dimiliki oleh auditor tersebut.

Menurut Kreitner et al. (2010:376) faktor-faktor yang dapat menimbulkan konflik peran auditor internal antara lain :

a. Inadequate communication

Konflik peran dapat terjadi apabila terdapat kurangnya komunikasi diantara personil dan ketidakcocokkan dalam bekerja sama dengan pihak lain, hal ini dapat disebabkan perbedaan visi dan misi yang akan dicapai.

b. Independent tasks

Faktor ini dapat memicu terjadinya konflik peran dikarenakan satu orang tidak dapat menyelesaikan tugasnya sampai orang lain telah

menyelesaikan pekerjaan mereka sehingga dapat menimbulkan konflik di antara mereka.

c. Interdepartemen/intergroup competition

Kompetisi antar individu atau antar departemen dapat memicu terjadinya konflik peran karena persaingan dalam menyelesaikan pekerjaannya menjadi sangat tinggi dan akan membuat tekanan pekerjaan auditor menjadi sangat berat.

2.3.2 Ketidakjelasan Peran (Role Ambiguity)

Ketidakjelasan peran dinyatakan oleh Pei et al. (1989:105) adalah sebagai berikut:

“Role ambiguity refers to the extent of perceived uncertainty involved accomplishing role.”

Ketidakjelasan peran merupakan kurangnya pemahaman atas hak-hak dan kewajiban yang dimiliki seseorang untuk melaksanakan pekerjaan atau dengan kata lain ketidakjelasan peran merupakan suatu situasi dimana pekerja mengalami ketidakjelasan mengenai fungsi, wewenang, dan tanggung jawab yang dipikul oleh dirinya.

Individu yang mengalami ketidakjelasan peran akan mengalami kecemasan, menjadi lebih tidak puas, dan melakukan pekerjaan dengan kurang efektif dibanding individu lain sehingga menurunkan kinerja mereka. Individu dapat mengalami ketidakjelasan peran jika mereka merasa tidak adanya kejelasan sehubungan dengan ekspetasi pekerjaan, seperti kurangnya informasi yang diperlukan untuk menyelesaikan pekerjaan atau tidak memperoleh kejelasan mengenai tugas-tugas pekerjaannya. Sama seperti konflik peran, ketidakjelasan

peran juga menimbulkan rasa tidak nyaman dalam bekerja dan bisa menurunkan motivasi kerja karena mempunyai dampak negatif pada perilaku individu seperti timbulnya ketegangan kerja, banyak terjadi perpindahan pekerja, penurunan kepuasan kerja, sehingga bisa menurunkan kinerja auditor secara keseluruhan (Fanani dkk, 2008).

Agar dapat melaksanakan pekerjannya dengan baik, auditor internal memerlukan keterangan tertentu yang menyangkut hal-hal yang diharapkan untuk mereka lakukan dan hal-hal yang tidak harus mereka lakukan. Dengan kata lain, auditor internal perlu mengetahui hak-hak dan kewajiban-kewajibannya.

Menurut Kreitner et al. (2010:376) faktor-faktor yang dapat menimbulkan ketidakjelasan peran auditor internal, antara lain:

a. Unreasonable or unclear policies, standars, or rules

Ketidakjelasan peran juga dapat terjadi apabila terdapat ketidakjelasan auditor mengenai prosedur kerja, kebijakan, standar, pedoman, atau aturan. Hal ini dapat menghambat pekerjaan yang harus auditor lakukan.

b. Overlapping or unclear job boundaries

Situasi tumpang tindihnya beban pekerjaan atau tidak jelasnya batasan-batasan pekerjaan auditor dapat membuat auditor berada dalam posisi ketidakjelasan peran, auditor tidak dapat kejelasan mengenai tugas-tugas yang harus ia kerjakan dengan tugas-tugas-tugas-tugas yang tidak perlu ia kerjakan.

2.4 Kinerja Auditor Internal 2.4.1 Kinerja

Menurut Prawirosentono (1999:2), pengertian kinerja adalah sebagai berikut:

“Kinerja merupakan suatu hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam rangka mencapai tujuan organisasi bersangkutan secara legal, tidak melanggar hukum dan sesuai dengan moral dan etika.”

Anwar dalam Mangkunegara (2004:67) mengemukakan:

“Kinerja adalah hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.”

2.4.2 Manfaat Penilaian Kinerja

Penilaian kinerja dimanfaatkan untuk:

a. Mengelola operasi organisasi dengan efektif dan efisien melalui pemovitasian karyawan secara maksimum.

a. Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti: promosi, transfer, dan pemberhentian.

b. Mengidentifikasi kebutuhan pelatihan dan pengenbangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

c. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

2.4.3 Standar Kinerja Auditor Internal

SPAI (2004:19), menjelaskan standar kinerja auditor internal adalah sebagai berikut :

2000 Pengelolaan Fungsi Audit Internal

Penanggungjawab fungsi audit internal harus mengelola fungsi audit internal secara efektif dan efisien untuk memastikan bahwa kegiatan fungsi tersebut memberikan nilai tambah bagi organisasi.

2010 Perencanaan

Penanggungjawab fungsi audit internal harus menyusun perencanaan yang berbasis risiko (risk-based plan) untuk menetapkan prioritas kegiatan audit internal, konsisten dengan tujuan organisasi.

2010.1-Rencana penugasan audit internal harus berdasarkan penilaian risiko yang dilakukan paling sedikit setahun sekali. Masukan dari Pimpinan dan Dewan Pengawas Organisasi serta perkembangan terkini harus juga dipertimbangkan dalam proses ini.

Rencana penugasan audit internal harus

mempertimbangkan potensi untuk meningkatkan pengelolaan risiko, memberikan nilai tambah dan meningkatkan kemampuan organisasi.

2020 Komunikasi dan Persetujuan

Penanggungjawab fungsi audit internal harus mengkomunikasikan rencana kegiatan audit, dan kebutuhan sumber daya kepada Pimpinan dan Dewan Pengawas Organisasi untuk mendapat persetujuan. Penanggungjawab fungsi audit internal juga harus mengkomunikasikan dampak yang mungkin timbul karena adanya keterbatasan sumberdaya.

2030 Pengelolaan Sumberdaya

Penanggungjawab fungsi audit internal harus memastikan bahwa sumberdaya fungsi audit internal sesuai, memadai, dan dapat digunakan secara efektif untuk mencapai rencana-rencana yang telah disetujui.

2040 Kebijakan dan Prosedur

Penanggungjawab fungsi audit internal harus menetapkan kebijakan dan prosedur sebagai pedoman bagi pelaksanaan kegiatan fungsi audit internal.

2050 Koordinasi

Penanggungjawab fungsi audit internal harus berkoordinasi dengan pihak internal dan eksternal organisasi yang melakukan pekerjaan audit untuk memastikan bahwa lingkup seluruh penugasan tersebut sudah memadai dan meminimalkan duplikasi.

2060 Laporan Kepada Pimpinan dan Dewan Pengawas

Penanggungjawab fungsi audit internal harus menyampaikan laporan secara berkala kepada pimpinan dan dewan pengawas mengenai perbadingan rencana dan realisasi yang mencakup sasaran, wewenang tanggung jawab, dan kinerja fungsi audit internal. Laporan ini harus memuat permasalahan mengenai risiko, pengendalian, proses governance, dan hal lainnya yang dibutuhkan atau diminta oleh pimpinan dan dewan pengawas.

2100 Lingkup Penugasan

Fungsi audit internal melakukan evaluasi dan memberikan kontribusi terhadap peningkatan proses pengelolaan risiko, pengendalian, dan governance, dengan menggunakan pendekatan yang sistematis, teratur dan menyeluruh.

2110 Pengelolaan Risiko

Fungsi audit internal harus membantu organisasi dengan cara mengidentifikasi dan mengevaluasi risiko signifikan dan memberikan kontribusi terhadap peningkatan pengelolaan risiko dan sistem pengendalian intern.

2120 Pengendalian

Fungsi audit internal harus membantu organisasi dalam memelihara pengendalian intern yang efektif dengan cara

mengevaluasi kecukupan, efisiensi dan efektivitas pengendalian tersebut, serta mendorong peningkatan pengendalian intern secara berkesinambungan.

2120.1-Berdasarkan hasil penilaian risiko, fungsi audit internal harus mengevaluasi kecukupan dan efektivitas sistem pengendalian intern, yang mencakup governance, kegiatan operasi dan sistem informasi organisasi. Hal ini harus mencakup:

a. Efektivitas dan efisiensi kegiatan operasi. b. Keandalan dan integritas informasi.

c. Kepatuhan terhadap peraturan perundang-undangan yang berlaku.

d. Pengamanan aset organisasi.

2120.2-Fungsi audit internal harus memastikan sampai sejauh mana sasaran dan tujuan program serta kegiatan operasi telah ditetapkan dan sejalan dengan sasaran dan tujuan organisasi.

2120.3-Auditor internal harus mereviu kegiatan operasi dan program untuk memastikan sampai sejauh mana hasil-hasil yang diperoleh konsisten dengan tujuan dan sasaran yang telah ditetapkan.

2120.4-Untuk mengevaluasi sistem pengendalian intern diperlukan kriteria yang memadai.

2130 Proses Governance

Fungsi audit internal harus menilai dan memberikan rekomendasi yang sesuai untuk meningkatkan proses governance dalam mencapai tujuan-tujuan berikut:

a. Mengembangkan etika dan nilai-nilai yang memadai di dalam organisasi.

b. Memastikan pengelolaan kinerja organisasi yang efektif dan akuntabilitas.

c. Secara efektif mengkomunikasikan risiko dan pengendalian kepada unit-unit yang tepat di dalam organisasi.

d. Secara efektif mengkoordinasikan kegiatan dari, dan mengkomunikasi informasi di antara, pimpinan, dewan pengawas, auditor internal dan eksternal serta manajemen.

2130.1-Fungsi auditor internal harus mengevaluasi rancangan, implementasi dan efektivitas dari kegiatan, program dan sasaran organisasi yang berhubungan dengan etika.

2200 Perencanaan Penugasan

Auditor internal harus mengembangkan dan mendokumentasikan rencana untuk setiap penugasan yang mencakup ruang lingkup, sasaran, waktu dan alokasi sumberdaya.

2200.1 – Pertimbangan Perencanaan

Dalam merencanakan penugasan, auditor internal harus mempertimbangkan:

a. Sasaran dari kegiatan yang sedang direviu dan mekanisme yang digunakan kegiatan tersebut dalam mengendalikan kinerjanya.

b. Risiko signifikan atas kegiatan, sasaran, sumberdaya, dan operasi yang direviu serta pengendalian yang diperlukan untuk menekan dampak risiko ke tingkat yang dapat diterima. c. Kecukupan dan efektivitas pengelolaan risiko dan

sistem pengendalian intern.

d. Peluang yang signifikan untuk meningkatkan pengelolaan risiko dan sistem pengendalian intern.

2210 Sasaran Penugasan

Sasaran untuk setiap penugasan harus ditetapkan.

2220 Ruang Lingkup Penugasan

Agar sasaran penugasan tercapai maka Fungsi Audit Internal harus mempunyai ruang lingkup penugasan yang memadai.

2230 Alokasi Sumberdaya Penugasan

Auditor internal harus menentukan sumberdaya yang sesuai untuk mencapai sasaran penugasan. Penugasan staf harus

didasarkan pada evaluasi atas sifat dan kompleksitas penugasan, keterbatasan waktu, dan ketersediaan sumberdaya.

2240 Program Kerja Penugasan

Auditor internal harus menyusun dan mendokumentasikan program kerja dalam rangka mencapai sasaran penugasan.

2240.1-Program kerja harus menetapkan prosedur untuk mengidentifikasi, menganalisis, mengevaluasi, dan mendokumentasikan informasi selama penugasan. Program kerja ini harus memperoleh persetujuan sebelum dilaksanakan. Perubahan atau penyesuaian atas program kerja harus segera mendapat persetujuan.

2300 Pelaksanaan Penugasan

Dalam melaksanakan audit, auditor internal harus mengidentifikasi, menganalisis, mengevaluasi, dan mendokumentasikan informasi yang memadai untuk mencapai penugasan.

2310 Mengidentifikasi Informasi

Auditor internal harus mengidentifikasi informasi yang memadai, handal, relevan, dan berguna untuk mencapai sasaran penugasan.

2320 Analisis dan Evaluasi

penugasan pada analisis dan evaluasi yang tepat.

2330 Dokumentasi Informasi

Auditor internal harus mendokumentasikan informasi yang relevan untuk mendukung kesimpulan dan hasil penugasan.

2340 Supervisi Penugasan

Setiap penugasan harus disupervisi dengan tepat untuk memastikan tercapainya sasaran, terjaminnya kualitas, dan meningkatnya kemampuan staf.

2400 Komunikasi Hasil Penugasan

Auditor internal harus mengkomunikasikan hasil penugasannya secara tepat waktu.

2410 Kriteria Komunikasi

Komunikasi harus mencakup sasaran dan lingkup penugasan, simpulan, rekomendasi, dan rencana tindakannya.

2410.1 - Komunikasi akhir hasil penugasan, bila

memungkinkan memuat opini keseluruhan dan kesimpulan auditor internal.

2410.2 – Auditor internal dianjurkan untuk memberi

apresiasi, dalam komunikasi hasil penugasan, terhadap kinerja yang memuaskan dari kegiatan yang direviu.

2410.3 – Bilamana hasil penugasan disampaikan kepada

menetapkan pembatasan dalam distribusi dan penggunaannya.

2420 Kualitas Komunikasi

Komunikasi yang disampaikan baik tertulis maupun lisan harus akurat, obyektif, jelas, ringkas, konstruktif, lengkap, dan tepat waktu.

2420.1 – Kesalahan dan Kealpaan

Jika komunikasi final mengandung kesalahan dan kealpaan, penanggungjawab fungsi audit internal harus mengkomunikasikan informasi yang telah dikoreksi kepada semua pihak yang telah menerima komunikasi sebelumnya.

2430 Pengungkapan atas Ketidakpatuhan terhadap Standar

Dalam hal terdapat ketidakpatuhan terhadap standar yang mempengaruhi penugasan tertentu, komunikasi hasil-hasil penugasan harus mengungkapkan:

a. Standar yang tidak dipatuhi. b. Alasan ketidakpatuhan.

c. Dampak dari ketidakpatuhan terhadap penugasan.

2440 Diseminasi Hasil-hasil Penugasan

Penanggungjawab fungsi audit internal harus mengkomunikasikan hasil penugasan kepada pihak yang berhak.

2500 Pemantauan Tindaklanjut

Penanggungjawab fungsi audit internal harus menyusun dan menjaga sistem untuk emantau tindak-lanjut hasil penugasan yang telah dikomunikasikan kepada manajemen.

2510 Penyusunan Prosedur Tindaklanjut

Penanggungjawab fungsi audit internal harus menyusun prosedur tindak lanjut untuk memantau dan memastikan bahwa manajemen telah melaksanakan tindak-lanjut secara efektif, atau menanggung risiko karena tidak melakukan tindak-lanjut.

2600 Resolusi Penerimaan Risiko oleh Manajemen

Apabila manajemen senior telah memutuskan untuk menanggung risiko residual yang sebenarnya tidak dapat diterima oleh organisasi, penanggungjawab fungsi audit internal harus mendiskusikan masalah ini dengan manajemen senior. Jika diskusi tersebut tidak menghasilkan keputusan yang memuaskan, maka penanggungjawab fungsi audit internal dan manajemen senior harus melaporkan hal tersebut kepada pimpinan dan dewan pengawas organisasi untuk mendapatkan resolusi.

2.5 Kerangka Pemikiran

Dewasa ini perusahaan dituntut untuk dapat memanfaatkan dan mengelola sumber daya yang dimiliki perusahaan secara efektif dan efisien serta penanganan perusahaan dengan profesional seiring dengan perubahan kondisi ekonomi. Hal ini tentunya menuntut fungsi audit internal lebih optimal. Selain mengandalkan

sistem pengendalian intern yang ada, perusahaan juga membutuhkan suatu fungsi yang bertugas untuk melakukan penilaian dan evaluasi atas sistem pengendalian internal tersebut, sehingga kondisi tersebut mengakibatkan profesi audit internal terus mengalami perkembangan.

Keberadaan departemen audit internal merupakan auditor bagian integral perusahaan. Menurut Tugiman (1997:11):

“Internal auditing atau pemeriksaan internal adalah suatu fungsi penilaian yang independen dalam suatu organisasi untuk menguji dan mengevaluasi kegiatan organisasi yang dilaksanakan.”

Menurut Tugiman (1997:11) pemeriksaan internal berkewajiban untuk menyediakan informasi tentang kelengkapan dan kefektivan sistem pengendalian internal organisasi dan kualitas suatu pelaksanaan tanggung jawab yang ditugaskan. Tanpa adanya fungsi audit internal, dewan direksi dan manajer puncak tidak memiliki sumber informasi internal yang bebas mengenai kinerja organisasi. Dari sini dapat disimpulkan, bahwa profesi audit internal sangat dibutuhkan dalam organisasi untuk memberikan semua informasi yang dapat memberikan nilai tambah bagi organisasi. Pelaksanaan audit internal tidaklah mudah, auditor internal harus memiliki kemampuan profesional yang memadai, dimana dia harus bertanggung jawab atas segala tugas dan mendapat dukungan yang baik dari pihak manajemen.

Audit internal merupakan kegiatan penilaian bebas, dipersiapkan dalam organisasi sebagai suatu jasa dalam organisasi. Kegiatan ini menilai dan memeriksa efektifitas kegiatan unit lain. Tanpa fungsi audit internal, dewan direksi tidak memiliki sumber informasi internal yang bebas mengenai kinerja

para manajer. Dalam Standar Profesi Audit Internal (SPAI) yang diterbitkan oleh Konsorsium Organisasi Profesi Audit Internal (2004:9), pengertian audit internal tersebut adalah sebagai berikut:

“Audit internal adalah kegiatan assurance dan konsultasi independen dan obyektif, yang dirancang untuk memberikan nilai tambah dan meningkatkan kegiatan operasi organisasi. Audit internal membantu organisasi untuk mencapai tujuannya, melalui suatu pendekatan yang sistematis dan teratur untuk mengevaluasi dan meningkatkan efektivitas pengelolaan risiko, pengendalian, dan proses governance.”

Sebagai suatu profesi, auditor internal harus mengetahui apa yang harus dilaksanakannya sesuai dengan fungsi dan wewenang serta tanggung jawab dalam organisasi. Hingga saat ini peran auditor internal semakin berkembang dan meluas sesuai dengan semakin dibutuhkannya pengendalian internal yang memadai. Banyak pihak yang mengandalkan peran auditor internal dalam mengembangkan dan menjaga efektivitas sistem pengendalian intern, pengelolaan risiko, dan corporate governance. Hal ini menyebabkan semakin kompleksnya aktivitas kerja yang harus dilakukan oleh seorang auditor internal dengan semakin berkembangnya profesi tersebut.

Semakin luasnya aktivitas yang harus dilakukan oleh auditor internal menyebabkan profesi audit internal tersebut merupakan peran yang potensial yang dapat menyebabkan terjadinya stres kerja dimana timbul konflik peran dan ketidakjelasan peran pada auditor internal, dimana hal ini terjadi audit internal merupakan suatu aktivitas kritis yang menghendaki adanya pengungkapan, sehingga menimbulkan tekanan bagi auditor internal dikarenakan adanya pengharapan yang berbeda dengan anggota organisasi lainnya atas peran yang dipikul oleh auditor internal tersebut.

Konflik peran merupakan suatu situasi dimana terdapat harapan yang berbeda dari beberapa pihak atas aktivitas dari suatu pekerjaan. Sedangkan ketidakjelasan peran adalah suatu situasi dimana individu yang melaksanakan suatu peran dalam pekerjaannya mengalami kekurangan informasi menegnai aktivitas yang harus dilakukannya ataupun hasil yang diharapkan dari pekerjaan yang dilakukannya. Pengertian-pengertian tersebut berdasarkan dari penelitian yang dilakukan oleh Pei dan Davis (1989:104).

Segi-segi konflik peran mencakup perasaan tidak menentu oleh tuntutan yang berlawanan dari seseorang yang diharuskan bekerja sama dengan orang yang tidak cocok. Tanpa memerhatikan apakah konflik peran disebabkan oleh kebijaksanaan organisasi atau dari orang lain, konflik tersebut dapat menjadi penekan yang penting bagi sebagian orang. Agar mereka melaksanakan pekerjaan dengan baik, para auditor internal memerlukan keterangan tertentu yang menyangkut hal-hal yang diharapkan untuk mereka lakukan dan hal-hal yang tidak harus mereka lakukan. Auditor internal perlu mengetahui hak-hak mereka dan kewajiban-kewajiban mereka. Ketidakjelasan peran merupakan kurangnya pemahaman atas hak-hak dan kewajiban yang dimiliki seseorang untuk melaksanakan pekerjaan. Ketidakjelasan peran berkaitan dengan rendahnya kepuasan kerja dan perasaan ancaman dari pekerjaan terhadap kesejahteraan mental dan fisik. Selanjutnya, semakin lebih tidak jelas peranan seseorang dilaporkan, semakin rendah pemanfaatan keahlian intelektual, kepemimpinan orang tersebut.

Pada saat terdapat tuntutan untuk melakukan pekerjaannya secara profesional, auditor internal dihadapkan pada satu hal yang menjadi perdebatan, yaitu auditor internal sebagai tangan kanan manajemen dan adanya kebebasan dari pihak manajemen yang merupakan salah satu komponen pokok dalam keberhasilan pekerjaan auditor internal. Ketidakjelasan status departemen audit internal juga berpengaruh terhadap stress kerja auditor internal.

Kinerja merupakan bentuk kesuksesan seseorang untuk mencapai peran atau target tertentu yang berasal dari perbuatannya sendiri. Kinerja seseorang dinyatakan baik apabila hasil kerja individu tersbut dapat melampaui peran atau target yang ditentukan sebelumnya. Kinerja didefinisikan sebagai evaluasi terhadap pekerjaan yang dilakukan melalui atasan langsung, rekan kerja, diri sendiri dan bawahan langsung (Kalbers dan Fogarty dalam Agustina, 2009).

Pengukuran kinerja sulit dilakukan karena audit internal merupakan fungsi –fungsi lain dalam satu organisasi. Hal ini disebabkan audit internal merupakan

pusat jasa dan bukan pusat laba. Menurut Chambers (1981:214) mengenai pengukuran kinerja audit internal adalah :

“The performance of internal audit (should be) measured in terms of their achievement of independently determined professional standard.”

Pengaruh kinerja auditor internal berdampak pada suatu perusahaan atau organisasi yang terkait. Proses kerja, identifikasi dan hubungan masalah, serta ruang lingkupnya dibatasi oleh perusahaan atau organisasi yang terkait tersebut. Peraturan-peraturan tersebut memberikan tekanan kepada auditor internal mengenai etika, kode etik profesional yang dipertanggungjawabkan, hal ini berpengaruh pada tindakan-tindakan yang diambil oleh auditor internal.

Peraturan-peraturan yang ada pada perusahaan atau organisasi yang terkait merupakan batasan ruang lingkup dari seorang auditor internal.

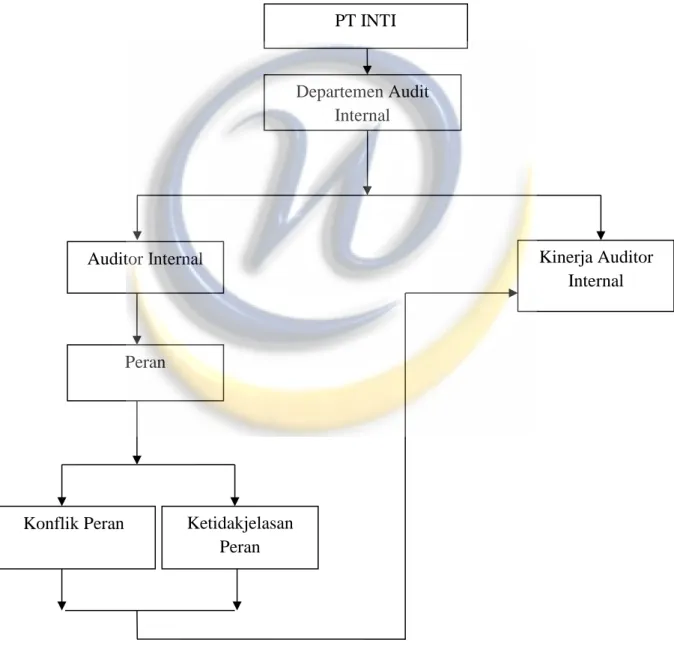

Gambar 2.1 Bagan Kerangka Pemikiran

PT INTI Departemen Audit Internal Auditor Internal Peran Ketidakjelasan Peran Konflik Peran Kinerja Auditor Internal

2.6 Hipotesis Penelitian

Berdasarkan uraian kerangka pemikiran, maka penulis merumuskan hipotesis penelitian sebagai berikut : “Konflik peran dan ketidakjelasan peran secara simultan maupun parsial berpengaruh signifikan terhadap kinerja auditor internal.”