BAB II

KAJIAN PUSTAKA DAN PERTANYAAN PENELITIAN

A. Kajian Teori 1. Auditing

a. Pengertian Auditing

Audit adalah suatu proses sistematik dan objektif dari penyediaan dan evaluasi bukti-bukti yang berkenaan dengan pernyataan (assertion) tentang kegiatan dan kejadian ekonomi guna memastikan derajat atau tingkat hubungan antara pernyataan tersebut dengan kriteria yang ada serta mengkomunikasikan hasil yang diperoleh tersebut kepada pihak-pihak yang berkepentingan (Indra Bastian, 2007:2-3)

Pengauditan adalah suatu proses sistematis untuk mendapatkan dan mengevaluasi bukti yang berhubungan dengan asersi tetang tindakan-tindakan dan kejadian-kejadian ekonomi secara objektif untuk menentukan tingkat kesesuaian antara asersi tersebut dengan kriteria yang telah ditetapkan dan mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan (Haryono Yusuf, 2001:11).

Menurut The Report of the Committee on Basic Auditing Concepts the American Accounting Association, auditing adalah:

A systematic process of objectively obtaining and evaluating ovidence regarding assertion about economic actions and

events to ascertain the degree of correspondence between those assertions and established criteria and communicating the results to interested users (Boyton dan Johnson, 2006:6).

Menurut Arens dan Loebbecke auditing adalah:

Auditing adalah proses yang ditempuh oleh seseorang yang kompeten dan independen agar dapat menghimpun dan mengevaluasi bukti-bukti mengenai informasi yang terukur dari suatu entitas (satuan) usaha untuk mempertimbangkan dan melaporkan tingkat kesesuaian dari informasi yang terukur tersebut dengan kriteria yang telah ditetapkan (Arens dan Loebbecke, 1998:1).

ASOBAC (A Statement of Basic Auditing Concepst) medifinisikan auditing sebagai:

Suatu proses sistematis untuk menghimpun dan mengevaluasi bukti-bukti secara objektif mengenai asersi-asersi tentang berbagai tindakan dan kejadian ekonomi untuk menentukan tingkat kesesuaian antara asersi-asersi tersebut dengan kriteria yang telah ditentukan dan menyampaikan hasilnya kepada para pemakai yang berkepentingan (ASOBAC dalam Abdul Halim, 2003:1).

Berdasarkan beberapa pengertian tentang audit yang berasal dari berbagai sumber, dapat disimpulkan bahwa audit adalah suatu proses sistematis pengevaluasian terhadap bukti-bukti dan tindakan ekonomi yang dilakukan oleh pihak independen untuk memastikan kesesuaian antara kriteria yang telah ditetapkan dengan realita dan kenyataan di lapangan untuk kemudian dikomunikasikan kepada pihak-pihak yang berkepentingan.

2. Audit Manajemen

a. Pengertian Audit Manajemen

Audit manajemen (management audit) adalah pengevaluasian terhadap efisiensi dan efektivitas operasi perusahaan (Bayangkara, 2008:2).

Audit manajemen adalah pengkajian (review) atas setiap bagian dari prosedur dan metode yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi dan efektivitas. Hasil rekomendasi suatu audit manajemen biasanya berupa rekomendasi kepada manajemen untuk perbaikan operasi (Haryono Yusuf, 2001:16)

Alejendro P. Gorospel (2000) memberikan definisi tentang audit manajemen :

Audit manajemen adalah suatu teknik yang secara teratur dan sistematis digunakan untuk menilai efektivitas unit atau pekerjaan dibandingkan dengan standar-standar perusahaan dan industri, dengan mengunakan petugas yang bukan ahli dalam lingkup objek yang dianalisis, untuk meyakinkan manajemen bahwa tujuannya dilaksanakan, dan keadaan yang membutuhkan perbaikan ditemukan (Alejendro P Gorospel dalam Amin Widjaya Tunggal, 2000:2).

Menurut Allan J. Sayle:

“Manajemen audit adalah pengujian yang independen atas bukti yang objektif, yang dilakukan oleh para personil yang kompeten” (Allan J. Sayle dalam Amin Widjaya Tunggal, 2000:3).

Berdasarkan publikasi Institute of Internal Auditor (IAA), audit operasional atau audit manajemen didefinisikan sebagai berikut:

Operational Auditing adalah suatu proses yang sistematis dari penilaian efektivitas, efisiensi, dan ekonomisasi operasi suatu organisasi yang dibawah pengendalian manajemen dan melaporkan kepada orang yang tepat hasil penilaian beserta rekomendasi untuk perbaikan (IIA dalam Amin Widjaya Tunggal, 2000:4).

Berdasarkan beberapa definisi di atas dapat disimpulkan bahwa audit manajemen adalah audit yang dilakukan untuk pengevaluasian terhadap efisiensi dan efektivitas dari operasi yang dilaksanakan oleh suatu perusahaan, melaporkan hasil dari penilaian yang dilakukan dan memberikan rekomendasi untuk perbaikan apabila ditemukan berbagai kelemahan dan kekurangan dalam pengelolaan perusahaan.

b. Organisasi Manajemen Audit

Sebagai kelengkapan dari penempatan departemen manajemen audit tersebut dalam struktur organisasi perusahaan, maka perlulah disusun suatu uraian jabatan atas masing-masing tingkatan dalam departemen tersebut.

Secara intern, suatu struktur organisasi yang disarankan bagi pembentukan departemen manajemen audit adalah suatu struktur yang bersifat lini. Dalam struktur ini, jabatan didalam departemen manajemen audit terdiri atas empat tingkatan, yaitu: tingkatan direktur, manajer, staf senior, dan staf junior. (Amin, 2000:16-17).

c. Tujuan Audit Manajemen

Audit manajemen bertujuan untuk mengidentifikasi kegiatan, program, dan aktivitas yang masih memerlukan perbaikan, sehingga dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas pengelolaan berbagai program dan aktivitas pada perusahaan tersebut (Bayangkara, 2008:3).

d. Ruang Lingkup dan Tujuan Audit

Ruang lingkup audit manajemen meliputi seluruh aspek kegiatan manajemen. Ruang lingkup ini dapat berupa seluruh kegiatan atau dapat juga hanya mencakup bagian tertentu dari program/aktivitas yang dilakukan. Periode audit juga bervariasi, bisa untuk jangka satu minggu, beberapa bulan, satu tahun, bahkan untuk beberapa tahun, sesuai dengan harapan yang ingin dicapai.

Sasaran dalam audit manejemen adalah kegiatan, aktivitas, program, dan bidang-bidang dalam perusahaan yang diketahui atau diidentifikasi masih memerlukan perbaikan/peningkatan, baik dari segi ekonomisasi, efisiensi, dan efektivitas. Ada tiga elemen pokok dalam tujuan audit:

1) Kriteria (Criteria)

Kriteria merupakan standar (pedoman, norma) bagi setiap individu atau kelompok di dalam perusahaan dalam melakukan aktivitasnya.

2) Penyebab (Cause)

Penyebab merupakan tindakan (aktivitas) yang dilakukan oleh setiap individu/kelompok di dalam perusahaan.

3) Akibat (Effect)

Akibat merupakan perbandingan antara penyebab dengan kriteria yang berhubungan dengan penyebab tersebut (Bayangkara, 2008:4).

e. Prinsip Dasar Audit

Ada tujuh prinsip dasar yang harus diperhatikaan auditor agar audit manajemen dapat mencapai tujuan dengan baik, meliputi:

1) Audit dititikberatkan pada objek audit yang mempunyai peluang untuk diperbaiki.

2) Prasyarat penilaian terhadap kegiatan objek audit.

3) Pengungkapan dalam laporan tentang adanya temuan-temuan yang bersifat positif.

4) Identifikasi individu yang bertanggung jawab terhadap kekurangan-kekurangan yang terjadi.

5) Penentuan tindakan terhadap petugas yang seharusnya bertanggung jawab.

6) Pelanggaran hukum.

7) Penyelidikan dan pencegahan kecurangan (Bayangkara, 2008:5-6).

f. Perbedaan Audit Manajemen dan Audit Keuangan

Audit manajemen dirancang untuk menemukan penyebab dari kelemahan-kelemahan yang terjadi pada pengelolaan program/aktivitas perusahaan, menganalisis akibat yang ditimbulkan oleh kelemahan tersebut dan menentukan tindakan perbaikan (rekomendasi) yang berkaitan dengan kelemahan tersebut agar dicapai perbaikan pengelolaan di masa yang akan datang. Berbeda dengan audit keuangan yang menekankan auditnya pada data-data transaksi, proses pencatatan, dan laporan akuntansi yang dibuat perusahaan. Secara lebih detail, beberapa hal yang membedakannya diuraikan sebagai berikut: 1) Tujuan Audit

Audit keuangan dilakukan untuk mendapatkan keyakinan bahwa laporan keuangan yang disajikan oleh perusahaan (manajemen) telah disusun melalui proses akuntansi yang berlaku umum dan menyajikan dengan sebenarnya kondisi keuangan perusahaan pada tanggal pelaporan dan kinerja manajemen pada periode tersebut,

sedangkan audit manajemen ditunjukkan untuk mencapai perbaikan atas berbagai program/aktivitas dalam pengelolaan perusahaan yang masih memerlukan perbaikan.

2) Ruang Lingkup Audit

Audit keuangan menekankan auditnya pada data-data akuntansi perusahaan dan proses penyajian laporan yang disajikan manajemen, sedangkan audit manajemen ruang lingkup audit meliputi keseluruhan fungsi manajemen dan unit-unit terkait yang ada didalamnya. 3) Dasar Yuridis

Secara hukum semua perusahaan harus menyajikan laporan-laporan keuangan yang telah diaudit oleh auditor independen pada pihak-pihak yang berkepentingan dengan laporan-laporan tersebut, sedangkan audit manajemen bukanlah suatu keharusan bagi suatu perusahaan.

4) Pelaksana Audit

Audit keuangan dilaksanakan dalam rangka mendapatkan pengesahan (opini) secara independen dari pihak auditor atas kewajaran laporan keuangan yang disajikan manajemen perusahaan tersebut, sedangkan audit manajemen dilaksanakan dalam rangka untuk menemukan berbagai kekurangan/kelemahan pengelolaan perusahaan

yang dilakukan manajemen, sehingga dapat ditentukan langkah-langkah perbaikan terhadap kekurangan tersebut. 5) Frekuensi Audit

Audit keuangan dilakukan paling sedikit satu kali dalam setahun. Berbeda halnya dengan audit manajemen, tidak ada ketentuan mengikat yang mengharuskan untuk melakukan audit pada setiap periode tertentu.

6) Orientasi Hasil Audit

Audit keuangan dilakukan terhadap data-data keuangan perusahaan yang bersifat historis, sedangkan audit manajemen lebih menekankan auditnya untuk kepentingan-kepentingan perbaikan yang akan dilakukan dimasa mendatang.

7) Bentuk Laporan Audit

Audit laporan keuangan telah memiliki standar bentuk laporan audit yang bersifat baku bagi seluruh akuntan independen yang melakukan audit keuangan, sedangkan laporan hasil audit manajemen, biasanya disajikan dalam bentuk laporan yang bersifat komprehensif, dimana didalam laporan tersebut disamping menyampaikan kesimpulan hasil audit, juga disajikan temuan-temuan penting hasil audit yang menjadi dasar dalam pembuatan kesimpulan dan rekomendasi.

8) Pengguna Laporan

Laporan audit keuangan ditujukan kepada berbagai kelompok pengguna yang berada diluar perusahaan (eksternal), sedangkan laporan audit manajemen lebih ditunjukkan kepada pihak internal perusahaan (Bayangkara, 2008:7-9).

g. Tahap-Tahap Audit

Ada beberapa tahapan yang harus dilakukan dalam audit manajemen. Secara garis besar dapat dikelompokkan menjadi lima, yaitu:

1) Audit Pendahuluan

Audit pendahuluan dilakukan untuk mendapatkan informasi latar belakang objek yang diaudit.

2) Review dan Pengujian Pengendalian Manajemen

Pada tahapan ini auditor melakukan review dan pengujian terhadap pengendalian manajemen objek audit, dengan tujuan untuk menilai efektivitas pengendalian manajemen dalam mendukung pencapaian perusahaan.

3) Audit Terinci

Pada tahap ini auditor melakukan pengumpulan bukti yang cukup dan kompeten untuk mendukung tujuan audit yang telah ditentukan.

4) Pelaporan

Tahap ini bertujuan untuk mengkomunikasikan hasil audit termasuk rekomendasi yang diberikan kepada berbagai pihak yang berkepentingan.

5) Tindak Lanjut

Sebagai tahap akhir dari audit manajemen, tindak lanjut bertujuan untuk mendorong pihak-pihak yang berwenang untuk melaksanakan tindak lanjut (perbaikan) sesuai dengan rekomendasi yang diberikan (Bayangkara, 2008: 9-11).

h. Ekonomisasi, Efisiensi, dan Efektivitas

Ekonomisasi (kehematan), efisiensi (daya guna), dan efektivitas (hasil guna) merupakan tiga hal penting yang tidak dapat dipisahkan yang harus dicapai perusahaan dalam meningkatkan kemampuan bersaingnya.

Adapun penjelasan ekonomisasi, efisiensi, dan efektivitas adalah sebagai berikut:

1) Ekonomisasi

Berhubungan dengan bagaimana perusahaan dalam mendapatkan sumber daya yang akan digunakan dalam setiap aktivitas. Ekonomisasi merupakan ukuran input yang digunakan dalam berbagai program yang dikelola.

2) Efisiensi

Efisiensi berhubungan dengan bagaimana perusahaan melakukan operasinya, sehingga dicapai optimalisasi penggunaan sumber daya yang dimiliki.

3) Efektivitas

Secara singkat pengertian efektivitas dapat dipahami sebagai tingkat keberhasilan suatu perusahaan untuk mencapai tujuannya (Bayangkara, 2008:11-14).

i. Ruang Lingkup Audit Manajemen

Adapun lingkup audit manajemen pada berbagai fungsi dalam perusahaan adalah sebagai berikut:

1) Audit Manajemen pada Fungsi Pemasaran

Audit manajemen pada fungsi ini bertujuan untuk menilai bagaimana setiap program/aktivitas pemasaran yang dilakukan mencapai tujuannya melalui pengelolaan sumber daya ekonomis dan efisien.

Beberapa ruang lingkup audit manajemen pemasaran meliputi, lingkungan pemasaran, strategi pemasaran, organisasi pemasaran, produktivitas pemasaran, dan fungsi pemasaran.

2) Audit Manejemen pada Fungsi Produksi dan Operasi

Audit manajemen pada fungsi produksi dan operasi bertujuan untuk melakukan pengujian terhadap ketaatan

perusahaan dalam menerapkan berbagai aturan dan kebijakan yang telah ditetapkan dalam operasi perusahaan.

Ruang lingkup audit ini meliputi, perencanaan produksi, pengendalian kualitas, produktivitas dan efisiensi, metode dan standar kerja, pemeliharan peralatan, organisasi manajemen produksi dan operasi, dan plant and layout. 3) Audit Manajemen pada Fungsi Sumber Daya Manusia

Audit manajemen pada fungsi sumber daya manusia bertujuan untuk menilai apakah kebutuhan akan SDM suatu perusahaan sudah terpenuhi dengan cara yang hemat, efisien, dan efektif. Ruang lingkup audit ini mencakup keseluruhan dari proses SDM yang meliputi: perencanaan tenaga kerja, penerimaan rekrutmen karyawan, seleksi, orientasi dan penempatan, pelatihan dan pengembangan, penilaian kinerja, pengembangan karier, sistem imbalan dan kompensasi, perlindungan karyawan, hubungan karyawan, dan pemutusan hubungan kerja (PHK).

4) Audit Manajemen pada Fungsi Sistem Informasi

Audit manajemen pada fungsi sistem informasi menekankan pada penilaian terhadap keandalan sistem informasi yang dimiliki perusahaan untuk menghasilkan berbagai informasi yang diperlukan secara akurat dan tepat waktu. Ruang lingkup audit ini meliputi dukungan satuan

pengolahan data, perencanaan pengolahan data, organisasi pengolahan data, dan pengendalian pengolahan data (Bayangkara, 2008:15-17).

3. Fungsi Produksi

Untuk menghasilkan barang dan jasa, semua organisasi menjalankan tiga fungsi. Fungsi-fungsi ini merupakan hal yang penting, bukan hanya untuk proses produksi, tetapi juga demi kelangsungan hidup sebuah organisasi. Fungsi-fungsi ini adalah: 1) Pemasaran, yang menghasilkan permintaan, atau paling tidak

menerima pemesanan untuk sebuah barang atau jasa (tidak ada aktivitas yang tidak ada penjualan).

2) Produksi/Operasi, yang menghasilkan produk.

3) Keuangan/Akuntansi, yang mengawasi sehat atau tidaknya sebuah organisasi, membayar tagihan, dan mengumpulkan uang (Heizer dan Render, 2006:5).

Aktivitas produksi sebagai suatu bagian dari fungsi organisasi perusahaan bertanggung jawab terhadap pengolahan bahan baku menjadi produksi jadi yang dapat dijual. Untuk melaksanakan fungsi produksi tersebut, diperlukan rangkaian kegiatan yang akan membentuk suatu sistem produksi. Ada tiga fungsi utama dari kegiatan-kegiatan produksi yang dapat kita identifikasi, yaitu:

a) Proses produksi, yaitu metode dan teknik yang digunakan dalam mengolah bahan baku produk

b) Perencanaan produksi, yaitu merupakan tindakan antisipasi dimasa mendatang sesuai dengan periode waktu yang direncanakan

c) Pengendalian produksi, yaitu tindakan yang menjamin bahwa semua kegiatan yang dilaksanakan dalam perecanaan telah dilakukan sesuai dengan target yang ditetapkan (Arman dan Yudha, 2008:1).

a. Pengertian Produksi, Tujuan, dan Sistem Produksi

“Produksi adalah penciptaan barang-barang dan jasa-jasa”. (Sukanto Reksohadiprodjo, 2003:3). Produksi merupakan fungsi yang diserahi tugas dan tanggung jawab untuk melakukan aktivitas pengubahan dan pengolahan sumber daya produksi menjadi keluaran, barang atau jasa, sesuai dengan yang direncanakan sebelumnya (Murdifin dan Mahafud, 2007:3). “Produksi (Production) adalah proses penciptaan barang dan jasa” (Heizer dan Render, 2006:5).

Dari uraian di atas dapat disimpulkan bahwa produksi merupakan suatu bagian yang terdapat dalam suatu perusahaan yang kegiatannya adalah menggunakan dan mengelola sumber-sumber daya yang ada menjadi barang atau jasa yang bernilai tinggi sesuai dengan kebutuhan pelanggan atau konsumen yang

pada akhirnya memberikan pendapatan dan keuntungan kepada perusahaan bersangkutan.

b. Tujuan Produksi

Adapun tujuan produksi adalah produktivitas, sedangkan tujuan manajemen produksi adalah pencapaian produktivitas secara efisien dan efektif (Sukanto Reksohadiprodjo, 2003:3).

Untuk melaksanakan fungsi-fungsi produksi dengan baik, maka diperlukan rangkaian kegiatan yang akan membentuk suatu sistem produksi. Sistem produksi merupakan kumpulan dari sub sistem-sub sistem yang saling berinteraksi dengan tujuan mentransformasi input produksi menjadi output produksi (Arman dan Yudha, 2008:1-2).

c. Sistem Produksi Menurut Proses Menghasilkan Output Proses produksi merupakan cara, metode, dan teknik untuk menciptakan atau menambah kegunaan suatu produk dengan mengoptimalkan sumber daya produksi (tenaga kerja, mesin, bahan baku, dan dana) yang ada. Sistem produksi menurut proses menghasilkan output secara ekstrim dapat dibedakan menjadi dua jenis yaitu, proses produksi kontinyu, dan proses produksi terputus.

Perbedaan pokok antara kedua proses ini adalah pada lamanya waktu set up peralatan produksi. Proses kontinyu tidak memerlukan proses set up yang lama karena proses ini

memproduksi secara terus menerus (Arman dan Yudha, 2008, 2-3).

d. Sistem Operasi Menurut Aliran Operasi dan Variasi Produk

Kriteria terpenting dalam mengklasifikasikan proses produksi adalah jenis aliran operasi dari unit-unit produk yang melalui tahapan-tahapan konversi.

Ada tiga jenis dasar aliran operasi, yaitu batch, shop, job shop, dan proyek (Kostas dalam Arman dan Yudha, 1982:11).

Adapun karakteristik aliran operasi tersebut adalah sebagai berikut:

1) Flow Shop, yaitu proses konversi dimana unit-unit output secara berturut-turut melalui urutan operasi yang sama pada mesin-mesin khusus, biasanya ditempatkan disepanjang suatu lintasan produksi.

2) Continuous, proses ini merupakan bentuk ekstrim dari flow shop dimana terjadi aliran material yang konstan. 3) Job shop, yaitu merupakan bentuk proses konversi

dimana unit-unit untuk pesanan yang berbeda akan mengikuti urutan yang berbeda pula dengan melalui pusat-pusat kerja yang dikelompokkan berdasarkan fungsinya.

4) Batch, yaitu merupakan suatu bentuk langkah kedepan dibandingkan job shop dalam hal standarisasi produk, tetapi tidak terlalu terstandarisasi seperti produk yang dihasilkan pada aliran lintasan perakitan flow shop. 5) Proyek, yaitu merupakan proses penciptaan suatu jenis

produk yang agak rumit dengan suatu pendefinisian urutan tugas-tugas yang terakhir akan kebutuhan sumber daya dan dibatasi oleh waktu penyelesaiannya (Arman dan Yudha, 2008:11-13).

e. Perencanaan dan Pengendalian Produksi

Production Planning and Control (PPC) dapat

didefinisikan sebagai proses untuk merencanakan dan mengendalikan aliran material yang masuk, mengalir dan keluar dari sistem produksi/operasi sehingga permintaan pasar dapat terpenuhi dengan jumlah yang tepat, waktu penyerahan yang tepat, dan biaya produksi minimum.

Dari definisi di atas, maka pekerjaan yang terkandung dalam PPC secara garis besar dapat dibedakan menjadi dua hal yang saling berkaitan, yaitu: perencanaan dan pengendalian produksi.

Perencanaan produksi harus mempunyai sifat-sifat sebagai berikut:

2) Berjenjang. 3) Terpadu. 4) Berkelanjutan. 5) Terukur. 6) Realistis. 7) Akurat. 8) Menantang.

Sesuai dengan fungsinya, pengendalian produksi melakukan aktivitas-aktivitas sebagai berikut:

1) Mengukur realisasi dan rencana produksi.

2) Membandingkan realisasi dengan rencana produksi. 3) Mengamati penyimpangan yang terjadi.

4) Menganalisa sebab-sebab terjadinya penyimpangan. 5) Melakukan tindakan perbaikan (Arman dan Yudha,

2008:15-25).

f. Fungsi Perencanaan/Pengendalian Produksi dalam Aktivitas Produksi

Pada dasarnya fungsi dasar yang harus dipenuhi oleh aktivitas perencanaan dan pengendalian produksi adalah sebagai berikut:

1) Meramalkan permintaan produk yang dinyatakan dalam jumlah produk sebagai fungsi dari waktu.

2) Menetapkan jumlah dan saat pemesanan bahan baku serta komponen secara ekonomis dan terpadu.

3) Menetapkan keseimbangan antara tingkat kebutuhan produksi, teknik pemenuhan pesanan, serta memonitor tingkat persediaan produk jadi setiap saat yang ditentukan.

4) Membuat jadwal produksi, penugasan, pembebanan mesin dan tenaga kerja yang terperinci sesuai dengan ketersediaan kapasitas dan fluktuasi permintaan pada suatu periode (Hendra Kusuma, 2004:2).

g. Berbagai Bentuk Masalah Perencanaan dan Pengendalian Produksi

Masalah yang dihadapi bagian perencanaan dan pengendalian produksi tergantung pada jenis industri dan perusahaannya. Macam data yang tersedia, data yang dibutuhkan, karakteristik pengolahan/operasi manufaktur, pelayanan yang diminta oleh konsumen, serta karakteristik produk sangat bervariasi dari satu ke lain perusahaan.

Faktor-faktor tersebut menentukan posisi pengendalian produksi dalam perusahaan. Pada sistem manufaktur yang kontinyu, masalah produksi terletak pada: ketersediaan bahan baku pada saat yang tepat dengan jenis dan jumlah yang tepat, menghindarkan terjadinya bottle neck pada lintas produksi,

serta pemindahan dan distribusi produk jadi dari lintas produksi ketitik penyimpanan atau penjualan. Dalam sistem job order masalah lain muncul. Dalam proses semacam ini tidak ada proses manufaktur yang direncanakan sebelumnya (Hendra Kusuma, 2004:6-7)

h. Produksi Teh

Meskipun prosesnya relatif mudah, diperlukan pengontrolan yang seksama pada setiap tahap untuk memperoleh hasil dengan aroma dan rasa teh yang tepat. Produksi teh meliputi beberapa tahap yaitu:

1) Pemetikan Pucuk Teh

Proses awal produksi teh dimulai dari pemetikan pucuk teh basah yang selanjutnya diolah berdasarkan ketentuan yang dimilki masing-masing perusahaan.

2) Pelayuan Tujuan pelayuan adalah untuk mengurangi kadar air daun teh hingga tujuh puluh persen (persentase ini bervariasi dari satu wilayah dengan yang lain).

3) Penggilingan Daun teh ditempatkan pada mesin penggiling, yang berputar secara horisontal terhadap meja penggilingan. Proses ini membentuk daun teh menyerupai pilinan kawat.

4) Oksidasi (Fermentasi)

Ketika proses penggilingan telah sempurna, daun teh ditempatkan dalam bak-bak atau diletakkan diatas meja, sehingga enzim-enzim yang ada di dalam daun teh bersentuhan dengan udara dan mulai teroksidasi. Hal inilah yang menghasilkan bau, warna, dan mutu dari teh.

5) Pengeringan

Untuk menghentikan proses oksidasi, daun teh dilewatkan melalui pengering udara panas. Proses ini mengurangi total kadar air hingga kira-kira tiga persen dan menghentikan enzim. Oksidasi dihentikan pada proses ini, dan sekarang daun teh yang sudah kering siap untuk disortir berdasarkan penggolongan kelasnya sebelum pengemasan.

6) Pengemasan

Daun teh pada umumnya dikemas dalam kotak kayu atau paper sack yang besar dan siap untuk diekspor. Untuk selanjutnya dapat dikemas dalam kemasan lebih kecil, teh celup, dan lain-lain.

i. Proses Produksi Teh Hitam di PTP. Nusantara VI Kayu Aro

Produksi teh hitam diproses melalui beberapa tahapan sebagai berikut:

2) Pelayuan. 3) Penggulungan. 4) Fermentasi. 5) Pengeringan. 6) Sortasi. 7) Pengepakan.

Teh hitam yang diproduksi di PTP. Nusantara VI mempunyai beberapa kelas atau grade yang terdiri dari grade 1, grade 2, dan grade 3. Kualitas teh paling bagus berada di grade 1 diikuti grade 2 dan grade 3. Adapun jenis-jenis teh hitam di masing-masing grade adalah sebagai berikut:

1) Grade 1 terdiri dari, Broken Orange Pecco (BOP), Broken Orange Pecco Fannings (BOPF), Pekoe Fannings (PF), Dust I (D1), Broken Pekoe (BP), dan Broken Tea (BT). 2) Grade 2 terdiri dari, Pekoe Fannings (PF II), Dust II (D II),

Broken Pekoe II (BPII), Broken Tea II (BT II), Dust III (D III).

3) Grade 3 terdiri dari, Fanning II (FANN II), Fanning III (FANN III), Fanning IV (FANN IV), Broken Mix (BM), Dust IV (D IV). (http//www.ptpn6.com)

4. Audit Manajemen Fungsi Produksi dan Operasi a. Definisi Audit Produksi dan Operasi

Audit produksi dan operasi melakukan penilaian secara komprehensif keseluruhan fungsi produksi dan operasi untuk menentukan apakah fungsi ini telah berjalan dengan memuaskan (ekonomis, efektif, dan efisien). Audit ini dilakukan tidak hanya terbatas pada unit produksi tetapi juga berlaku untuk keseluruhan proses produksi dan operasi. Audit ini juga berperan melengkapi fungsi pengendalian kualitas.

Beberapa alasan yang mendasari perlu dilakukannya audit ini, antara lain:

1) Proses produksi dan operasi harus berjalan sesuai dengan prosedur yang telah ditetapkan.

2) Kekurangan atau kelemahan yang terjadi harus ditemukan sehingga dapat diperbaiki.

3) Konsistensi berjalannya proses harus diungkapkan.

4) Pendekatan proaktif harus menjadi dasar dalam peningkatan proses.

5) Berjalannya tindakan korektif harus mendapat dorongan dan dukungan dari berbagai pihak yang terkait (Bayangkara, 2008:177).

b. Prinsip-prinsip Umum

Beberapa prinsip umum yang memberikan panduan terhadap pelaksanaan audit ini, dapat dijadikan pedoman oleh auditor dalam menjalankan tugas profesionalnya. Prinsip-prinsip tersebut antara lain:

1) Tujuan utama audit adalah untuk menentukan apakah proses produksi dan operasi yang berjalan saat ini sudah sesuai dengan kriteria yang telah ditetapkan untuk memastikan bahwa produk yang dihasilkan konsisten dengan standar kualitas yang telah ditetapkan serta mengidentifikasi wilayah (bagian) yang masih memerlukan perbaikan.

2) Auditor harus secara objektif dan sistematis mengumpulkan dan menganalisis data yang cukup dan relevan sebagai dasar penilaian terhadap ketaatan perusahaan dalam menerapkan kriteria yang telah ditetapkan.

3) Auditor harus mengklarifikasi ketidaksesuaian yang terjadi antara aktivitas produksi dan opersi dengan kebutuhan kriteria (standar) yang telah ditetapkan dan membuat rekomendasi untuk peningkatan (Bayangkara, 2008:177).

c. Tujuan Audit

Tujuan yang ingin dicapai melalui pelaksanaan audit ini adalah untuk mengetahui:

1) Apakah produk yang dihasilkan telah mencerminkan kebutuhan pelanggan (pasar).

2) Apakah strategi serta rencana produksi dan operasi sudah cermat menghubungkan antara kebutuhan untuk memuaskan pelanggan dengan ketersediaan sumber daya serta fasilitas yang dimiliki perusahaan.

3) Apakah strategi, rencana produksi dan operasi sudah secara cermat mempertimbangkan kelemahan-kelemahan internal, ancaman lingkungan eksternal serta peluang yang dimiliki perusahaan.

4) Apakah proses transformasi telah berjalan secara efektif dan efisien.

5) Apakah penempatan fasilitas produksi dan operasi telah mendukung berjalannya proses secara ekonomis, efektif, dan efsien.

6) Apakah pemeliharaan dan perbaikan fasilitas produksi dan operasi telah berjalan sesuai dengan jadwal yang telah ditetapkan dalam mendukung yang dihasilkannya produk yang sesuai dengan kuantitas, kualitas, dan waktu yang telah ditetapkan.

7) Apakah setiap bagian yang terlibat dalam proses produksi dan operasi telah melaksankan aktivitasnya sesuai dengan ketentuan serta aturan yang telah ditetapkan perusahaan (Bayangkara, 2008:178).

d. Manfaat Audit

Audit fungsi produksi dan operasi dapat membantu manajemen dalam menilai bagaimana fungsi ini berjalan dalam mendukung pencapaian tujuan perusahaan secara keseluruhan. Secara rinci audit ini dapat memberikan mamfaat sebagai berikut:

1) Dapat memberikan gambaran kepada pihak yang berkepentingan tentang ketaatan dan kemampuan fungsi produksi dan operasi dalam menerapkan kebijakan serta strategi yang telah ditetapkan.

2) Dapat memberikan informasi tentang usaha-usaha perbaikan proses produksi dan operasi yang telah dilakukan perusahaan serta hambatan-hambatan yang dihadapi.

3) Dapat menentukan area permasalahan yang masih dihadapi dalam mencapai tujuan produksi dan operasi serta tujuan perusahaan secara keseluruhan.

4) Dapat menilai kekuatan dan kelemahan strategi produksi dan operasi serta kebutuhan perbaikan dalam meningkatkan

kontribusi fungsi ini terhadap pencapaian tujuan perusahaan (Bayangkara, 2008:178).

e. Tahap-tahap Audit

Tahap-tahap audit operasi dan produksi meliputi:

1) Audit pendahuluan. Audit pendahuluan diawali dengan perkenalan antara auditor dengan organisasi audit. Pertemuan ini juga bertujuan untuk mengonfirmasi scope audit, mendiskusikan rencana audit dan penggalian informasi umum tentang organisasi auditee, objek yang akan diaudit, mengenal lebih lanjut kondisi perusahaan dan prosedur yang diterapkan pada proses produksi atau operasi. Pada tahap ini auditor melakukan overview terhadap perusahaan secara umum, produk yang dihasilkan, proses produksi dan operasi yang dijalankan, melakukan peninjauan terhadap pabrik, layout pabrik, sistem komputer yang digunakan dan berbagai sumber daya penunjang keberhasilan fungsi ini didalam mencapai tujuannya. Setelah melakukan tahapan audit ini, auditor dapat memperkirakan kelemahan-kelemahan yang mungkin terjadi dan dirumuskan ke dalam bentuk tujuan audit sementara.

2) Review dan pengujian pengendalian manajemen. Pada tahap ini auditor melakukan review dan pengujian terhadap

beberapa perubahan yang terjadi pada struktur perusahaan, sistem manajemen kualitas, fasilitas yang digunakan dan atau personalia kunci dalam perusahaan, sejak hasil audit terakhir.

3) Audit lanjutan. Pada tahap ini auditor melakukan audit yang lebih dalam dan pengembangan temuan terhadap fasilitas, prosedur dan catatan-catatan yang berkaitan dengan produksi dan operasi.

4) Pelaporan. Hasil dari keseluruhan tahapan audit sebelumnya yang telah diringkaskan dalam kertas kerja audit (KKA), merupakan dasar dalam membuat kesimpulan audit dan rekomendasi yang akan diberikan auditor sebagai alternatif solusi kekurangan-kekurangan yang masih ditemukan. Laporan audit disajikan dengan format sebagai berikut:

a) Informasi Latar Belakang. Menyajikan gambaran umum fungsi produksi dan operasi dari perusahaan yang diaudit, tujuan serta pencapaiannya serta ketersediaan sumber daya yang mendukung keberhasilan implementasi strategi tersebut.

b) Kesimpulan audit dan ringkasan temuan audit. Menyajikan kesimpulan atas hasil audit yang telah dilakukan auditor dan ringkasan temuan audit sebagai pendukung kesimpulan yang dibuat.

c) Rumusan rekomendasi. Menyajikan rekomendasi yang diajukan auditor sebagai alternatif solusi atas kekurangan-kekurangan yang masih terjadi.

d) Ruang lingkup audit. Ruang lingkup audit menjelaskan tentang cakupan audit yang dilakukan, sesuai dengan penugasan yang diterima dengan pemberi tugas audit.

5) Tindak Lanjut

Rekomendasi yang disajikan auditor dalam laporannya merupakan alternatif perbaikan yang ditawarkan untuk meningkatkan berbagai kelemahan yang masih terjadi pada perusahaan. Tindak lanjut yang dilakukan merupakan bentuk komitmen manajemen untuk menjadikan organisasinya menjadi lebih baik dari yang sebelumnya. f. Ruang Lingkup Audit

Ruang lingkup audit produksi dan operasi meliputi keseluruhan dari program atau aktivitas yang dikelola pada fungsi ini, yang merupakan bagian dari wewenang dan tanggung jawab untuk mendukung pencapaian tujuan perusahaan. Secara keseluruhan ruang lingkup audit produksi dan operasi meliputi: 1) Rencana produksi dan operasi, mengakomodasi rencana

fungsi bisnis lain, yang merupakan penjabaran dari pencapaian tujuan perusahaan secara keseluruhan. Kondisi

internal mencerminkan kekuatan dan kelemahan yang terjadi pada perusahaan, yang akan mempengaruhi strategi dalam megelola peluang-peluang dan pencapaian tujuan perusahaan.

2) Produktivitas dan peningkatan nilai tambah. Nilai tambah meliputi seluruh usaha dalam meningkatkan manfaat yang diperoleh baik oleh perusahaan maupun pelanggan.

3) Pengendalian produksi dan operasi. Pengendalian produksi dan operasi menyangkut pengamatan atas hubungan antara proses yang berjalan dengan standar (kriteria) operasi yang ditetapkan (Bayangkara, 2006:178-196

B. Penelitian yang Relevan

1. Hasil penelitian yang dilakukan oleh Cahyati Widasari (2009) yang berjudul “Audit Manajemen atas Fungsi Produksi pada Perusahaan Manggala Glove Kasihan Bantul” menunjukkan bahwa audit manjemen pada fungsi produksi sebagian telah berjalan dengan efektif seperti, komitmen untuk beroperasi secara efisien pada semua tingkatan baik dari pihak perusahaan, pelanggan, maupun karyawan, selain itu peran pengendali kualitas proses produksi telah berjalan sesuai dengan yang diharapkan, semua orang yang terlibat dalam proses produksi telah memiliki batasan dan aturan kerja sesuai dengan apa yang mereka kerjakan untuk menjaga kualitas produk. Namun, ada beberapa hal yang belum sesuai

dengan harapan yaitu, skedul mengenai target yang dibuat pada setiap bulan belum bisa mencapai target produksi setiap harinya dikarenakan beberapa kendala, bahan baku yang diterima kadangkala tidak sesuai dengan kualitas produk, dan proses produksi kadang-kadang terkendala di bagian mesin untuk menjahit sarung tangan.

Persamaan penelitian Cahyati (2009) dengan penelitian yang peneliti lakukan adalah sama-sama meneliti audit manajemen atas fungsi produksi untuk menilai efektivitas fungsi produksi dalam sebuah perusahaan, sedangakan perbedaannya adalah tempat penelitian dan waktu penelitian. Penelitian yang dilakukan oleh Cahyati Widasari dilakukan pada tahun 2009 dan bertempat di perusahaan Manggala Glove Kasihan Bantul, sedangkan peneliti melakukan penelitian pada tahun 2012 yang bertempat di PTP. Nusantara VI Kayu Aro Kerinci, Jambi. Selain itu, lingkup objek penelitian yang peneliti lakukan lebih luas dan ukuran perusahaan lebih besar dan lebih kompleks.

2. Hasil penelitian yang dilakukan oleh Niki Purwitasari (2010) yang berjudul “Audit Operasional atas Fungsi Produksi pada PT. Perkasa Primarindo” menunjukkan bahwa pengendalian fungsi produksi dilakukan secara memadai. Selain itu, audit operasional dalam perusahaan telah dilaksanakan dengan baik dengan tidak ditemukannya berbagai kelemahan yang ada. Penyusunan anggaran

produksi telah dilaksanakan dengan baik sehingga target produksi yang ingin dicapai dapat diketahui perusahaan. Pelaksanaan produksi selalu dilaksanakan dengan kebijakan, struktur, dan sistem yang berlaku. Selain itu, tugas dan wewenang telah terstruktur dengan baik dan jelas. Efektivitas dan efisiensi telah tercapai karena perusahaan mampu mencapai tujuannya dengan out put atau produk akhir yang diproduksi telah sesuai dengan standar awal yang telah ditentukan, efisiensi juga telah tercapai karena penggunaan sumber daya telah disesuaikan dengan kebutuhan, mesin yang digunakan telah beroperasi secara maksimal, dan sumberdaya manusia yang terlibat dalam proses produksi telah bekerja maksimal sesuai dengan standar yang ditentukan.

Persamaan penelitian Niki (2010) dengan penelitian yang peneliti lakukan adalah sama-sama meneliti audit manajemen/operasional atas fungsi produksi untuk menilai efektivitas fungsi produksi dalam sebuah perusahaan, sedangakan perbedaannya adalah tempat penelitian dan waktu penelitian. Penelitian yang dilakukan oleh Niki Purwitasari dilakukan pada tahun 2010 dan bertempat di PT. Perkasa Primarindo, sedangkan peneliti melakukan penelitian pada tahun 2012 yang bertempat di PTP. Nusantara VI Kayu Aro Kerinci, Jambi.

3. Hasil penelitian yang dilakukan oleh Nanang Kurniawan (2009) yang berjudul “Audit Manajemen untuk Menilai Efektivitas dan Efisiensi atas Fungsi Produksi pada Perusahaan Batik Plenthong Yogyakarta” menunjukkan bahwa dalam pelaksanaan proses produksi di perusahaan batik plentong belum berjalan dengan efektif dan efisien. Hal ini dibuktikan dengan tidak adanya perencanaan produksi secara tertulis, kegiatan produksi hanya dilakukan atas perintah dan komando dari atasan melalui perundingan bersama sebelum kegiatan produksi dimulai. Selain itu, pengendalian bahan baku juga tidak efektif dan efisien hal ini ditunjukkan dengan kedatangan bahan baku yang terlambat dari supplier dikarenakan supplier kehabisan bahan baku yang mempengaruhi kegiatan produksi. Tidak adanya pengendalian secara tertulis, belum adanya quality control, dan hasil akhir yang diperoleh tidak sesuai target menunjukkan bahwa pelaksanaan proses produksi di dalam perusahaan batik plentong belum berjalan dengan efektif dan efisien. Namun, dalam hal pengendalian barang jadi, pengendalian tenaga kerja, dan pengendalian peralatan yang digunakan sudah berjalan dengan efektif dan efisien.

Persamaan penelitian Nanang (2009) dengan penelitian yang peneliti lakukan adalah sama-sama meneliti audit manajemen atas fungsi produksi untuk menilai efektivitas fungsi produksi

dalam sebuah perusahaan, sedangakan perbedaannya adalah tempat penelitian dan waktu penelitian. Penelitian yang dilakukan oleh Nanang Kurniawan dilakukan pada tahun 2009 dan bertempat di perusahaan Batik Plenthong Yogyakarta, sedangkan peneliti melakukan penelitian pada tahun 2012 yang bertempat di PTP. Nusantara VI Kayu Aro Kerinci, Jambi. Selain itu, lingkup objek penelitian yang peneliti lakukan lebih luas dan ukuran perusahaan lebih besar dan lebih kompleks. Perbedaan lainnya adalah penelitian yang dilakukan oleh Nanang Kurniawan juga dilakukan untuk menilai efisiensi yang dicapai perusahaan, sedangkan penelitian yang peneliti lakukan hanya untuk menilai pencapaian tingkat efektivitasnya saja.

C. Kerangka Berfikir

Fungsi produksi merupakan suatu kegiatan yang sangat vital dalam sebuah perusahaan. Fungsi produksi juga merupakan nyawa utama dalam rangka kelangsungan sebuah perusahaan yang berperan utama menghasilkan pendapatan yang diperoleh dari hasil kegiatan produksi berupa produk akhir atau out put.

Fungsi produksi pada dasarnya memerlukan standar dan perhatian khusus, yang harus dilakukan pihak manajemen supaya proses produksi dapat berjalan dengan maksimal dan produk akhir yang dihasilkan juga berkualitas tinggi, yang pada akhirnya memberikan keuntungan dan pemasukan pendapatan yang tinggi bagi perusahaan.

Dalam usaha menciptakan fungsi produksi yang maksimal, permasalahan dan hambatan yang dihadapi oleh suatu perusahaan beraneka ragam, tak terbatas pada bagian fisik dari suatu institusi, tetapi juga menyangkut pengelolaan atau manajemen dari sebuah institusi atau perusahaan, yang merupakan komponen yang sangat penting dalam tujuan perusahaan mencapai tujuannya.

Mengingat betapa pentingnya manajemen atau pengelolaan fungsi produksi dalam sebuah institusi, maka peran pihak-pihak yang terlibat dalam kegiatan produksi dituntut untuk berkerja dan menjalankan standar yang telah ditetapkan secara maksimal. Selain itu, para pengawas dalam hal ini auditor dan pengawas harus berperan aktif dalam melakukan pengawasan dan pengendalian atas standar dan ketetapan yang telah ditetapkan dengan senyatanya yang dilakukan di lapangan oleh para karyawan dan pihak-pihak berkepentingan dan terlibat dalam kegiatan produksi.

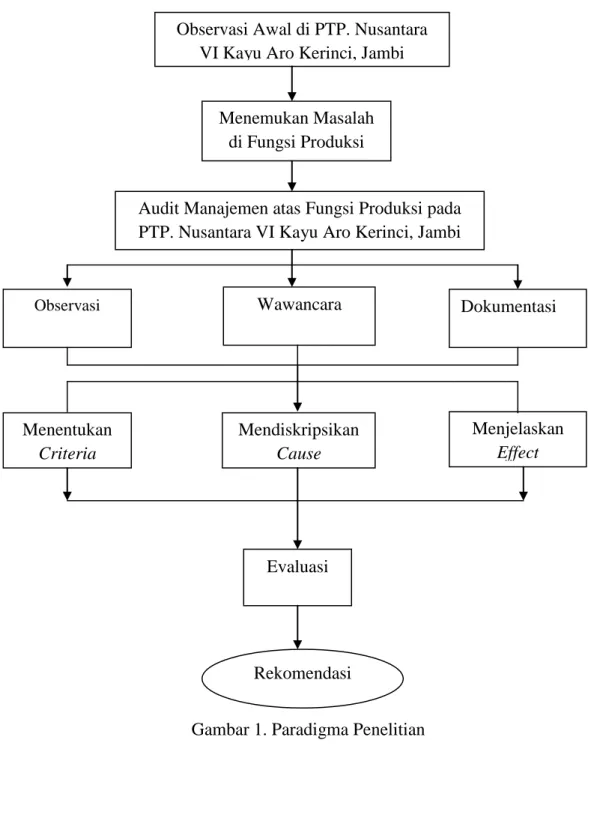

D. Paradigma Penelitian

Gambar 1. Paradigma Penelitian Audit Manajemen atas Fungsi Produksi pada PTP. Nusantara VI Kayu Aro Kerinci, Jambi

Observasi Wawancara Dokumentasi

Menjelaskan Effect Mendiskripsikan Cause Menentukan Criteria Evaluasi Rekomendasi Menemukan Masalah di Fungsi Produksi

Observasi Awal di PTP. Nusantara VI Kayu Aro Kerinci, Jambi

E. Pertanyaan Penelitian

Pertanyaan penelitian merupakan penjabaran dari rumusan masalah, maka pertanyaan penelitian dapat dirumuskan sebaga berikut: 1) Bagaimanakah jadwal induk produksi pada fungsi produksi di

PTP. Nusantara VI Kayu Aro?

2) Bagaimanakah aktivitas perolehan bahan baku pada fungsi produksi di PTP. Nusantara VI Kayu Aro?

3) Bagaimanakah tingkat produk cacat pada fungsi produksi di PTP. Nusantara VI Kayu Aro?

4) Bagaimanakah aktivitas perawatan peralatan dan fasilitas produksi pada fungsi produksi di PTP. Nusantara VI Kayu Aro?

5) Bagaimanakah aktivitas pengembangan angkatan kerja pada fungsi produksi di PTP. Nusantara VI Kayu Aro?

6) Bagaimanakah aktivitas pengendalian kualitas pada fungsi produksi di PTP. Nusantara VI Kayu Aro?

7) Bagaimanakah aktivitas pengepakan dan penyimpanan barang jadi pada fungsi produksi di PTP. Nusantara VI Kayu Aro? 8) Bagaimanakah pencapaian efektivitas aktivitas fungsi produksi

di PTP. Nusantara VI Kayu Aro?

9) Saran dan rekomendasi apakah yang dapat diberikan atas berbagai kelemahan yang ditemukan?