BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Sistem Informasi Akuntansi

Pengertian sistem informasi akuntansi menurut Bodnar (2004 : 1) adalah “An accounting information sistem is a collection of resource, such as people and equipment, designed to transform financial and other data into information”.

Pengertian sistem informasi akuntansi menurut Barry E. Chusing dalam Midjan dan Susanto (2001 : 30) adalah “Sistem informasi akuntansi merupakan seperangkat sumber daya manusia dan modal dalam suatu organisasi yang dibangun untuk menyajikan informasi keuangan yang diperoleh dari pengumpulan dan pemerosesan data keuangan”.

Widjajanto (2001 : 41) menyatakan bahwa sistem informasi akuntansi adalah ”Susunan berbagai fomulir, catatan, peralatan, termasuk komputer dan perlengkapannya serta alat komunikasi, tenaga pelaksananya, dan laporan yang terkoordinasikan secara erat yang didesain untuk mentransformasikan data keuangan menjadi informasi yang dibutuhkan manajemen”.

Berdasarkan teori di atas maka akan disimpulkan bahwa sistem informasi akuntansi dibangun untuk menyajikan informasi keuangan yang dibutuhkan pihak manajemen, yang diperoleh dari pengumpulan dan pemrosesan data

keuangan sehingga dapat dijadikan sebagai dasar bagi perusahaan untuk mencapai tujuan.

a. Unsur-unsur Sistem informasi Akuntansi

Unsur-unsur sistem informasi akuntansi menurut Barry E. Chusing yang dialih bahasakan oleh Kosasih (2007 : 24) adalah sebagai berikut :

1). Sumber daya manusia 2). Peralatan

3). Formulir 4). Catatan 5). Prosedur 6). Laporan

1). Sumber daya manusia

Sistem informasi akuntansi membutuhkan sumber daya untuk dapat berfungsi. Sumber daya dapat diklasifikasikan sebagai alat, data, bahan pendukung, sumber daya manusia dan dana. Sistem informasi akuntansi pada umumnya diberi nama menurut sumber daya manusia yang digunakan. Suatu sistem informasi akuntansi-akuntansi manual. Jika suatu sistem informasi akuntansi melibatkan penggunaan komputer dan perlengkapan-perlengkapannya dinamai sistem informasi akuntansi dengan komputer (computer based accounting information sistem). Manusia merupakan unsur sistem informasi akuntansi yang berperan dalam pengambilan keputusan dan mengendalikan jalannya sistem informasi.

2). Peralatan

Peralatan merupakan unsur sistem informasi akuntansi yang berperan dalam mempercepat pengolahan data, meningkatkan ketelitian kalkulasi atau perhitungan dan kerapihan bentuk informasi 3). Formulir

Formulir merupakan unsur pokok yang digunakan untuk mencatat semua trasnsaksi yang tejadi. Formulir sering disebut dengan istilah dokumen. Karena dengan formulir peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) diatas secarik kertas.

Menurut Barry E. Chusing dalam Kosasih (2007 : 81) formulir terdiri dari 4 bagian pokok, yaitu:

(1) Pengenalan (introduction)

Pengenalan disajikan pada bagian atas formulir dan harus memuat judul formulir dan nomor formulir.

(2) Instruksi (Instruction)

Instruksi terdiri dari dua jenis, yaitu bagaimana mengisi formulir dan apa yang harus dikerjakan terhadap formulir setelah selesai pengisian.

(3) Isi Utama (main body)

Informasi yang berhubung secara logis harus digolongkan bersama-sama pada formulir dengan memakai kolom dan tanda batas persegi (box)) yang digunakan sebanyak mungkin untuk menyediakan ruang (spasi) bagi data yang dicatat.

(4) Kesimpulan (conclusion)

Kesimpulan disajikan pada bagian bawah formulir. Bagian ini harus memberikan ruang (spasi) yang cukup untuk menyangkut diposisi akhir dan atau persetujuan akhir transaksi yang dicatat pada formulir termasuk tanda tangan persetujuan dan tanggalnya.

4). Catatan

Catatan terdiri dari : a). Jurnal

Merupakan catatan akuntansi yang pertama digunakan untuk mecatat, mengklasifikasi dan meringkas data keuangan dan data yang lainnya.

b). Buku besar

Terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya kedalam jurnal. 5). Prosedur

Prosedur merupakan urutan atau langkah-langkah untuk menjalankan suatu pekerjaan, tugas atau kegiatan. Biasanya melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam atas transaksi perusahaan yang terjadi berulang. Prosedur-prosedur yang termasuk dalam kegiatan persediaan bahan baku adalah sebagai berikut :

a). Prosedur Pembelian Persedian Bahan Baku

Pimpinan bagian produksi memberitahukan kepada bagian pembelian mengenai bahan baku apa saja yang harus dibeli, berapa banyak dan pada waktu mana harus dipesan, dengan menyerahkan surat atau daftar permintaan pembelian (purchase order). Bagian pembelian akan mengurus pesanan dan pembeliannya sampai

barang-barang tersebut diterima. Setelah permintaan pesanan datang dari bagian produksi, maka bagian pembelian mengirimkan surat pesanan

(purchase order) kepada calon supplier. Isi dari surat pesanan ini adalah :

(1) Kuantitas pesanan yang harus dibeli (2) Spesifikasi barang yang dipesan (3) Taksiran barang yang harus dibeli

(4) Tanggal berapa barang tersebut diharapkan datang b). Prosedur Penerimaan Persedian Bahan Baku

Setelah supplier mengirimkan barang yang dipesan, maka bagian penerimaan akan memeriksa apakah barang yang diterima tersebut sesuai dengan yang dipesan. Setelah diperiksa, maka bagian ini memberikan laporan kepada bagian pembelian. Barang yang telah diperiksa dan terbukti sesuai dengan pesanan diteruskan ke bagian penyimpanan. Laporan penerimaan barang dibuat dalam beberapa rangkap (copy) yang antara lain dikirimkan ke :

a. Bagian pembelian

b. Bagian akuntansi (untuk inventory records)

c. Bagian Gudang

Di samping pengiriman barang yang dipesan, maka supllier

juga akan mengirimkan faktur pembelian yang diterima oleh bagian pembelian dan diteruskan kepada bagian pembukuan/akuntansi.

c). Prosedur Penyimpanan dan Pengeluaran Persediaan Bahan Baku Pada bagian ini barang yang telah diterima harus dikelompokan menurut jenis, ukuran dan sifatnya. Selanjutnya apabila bagian produksi memerlukan bahan baku tersebut untuk proses produksinya, maka bagian ini mengirimkan :

(1) Surat permintaan pemakaian bahan baku kepada bagian gudang (2) Rangkap (copy) dari surat permintaan ini dikirimkan pula

kebagian pembukuan atau akuntansi untuk dipakai dalam pencatatan perubahan persediaan (inventory records) dan pencatatan akuntansi biaya.

Dengan adanya surat permintaan pemakaian bahan ini, maka :

(1) Bagian gudang mengeluarkan bahan baku yang diminta oleh bagian produksi.

(2) Bagian akuntansi akan mencatat pengurangan jumlah bahan baku serta pembebanan pada biaya produksi.

6). Laporan

Hasil akhir dari sistem informasi akuntansi adalah laporan keuangan dan laporan manajemen. Suatu laporan dihasilkan untuk kepentingan para pengguna (user) yang berlainan, semuanya tergantung dari laporan apa yang dibutuhkan para pengguna tersebut. Maka diharapkan laporan tersebut dapat memberikan gambaran yang

memadai bagi pihak yang memerlukan dan bagi pihak yang menggunakan terutama di dalam pengambilan sebuah keputusan.

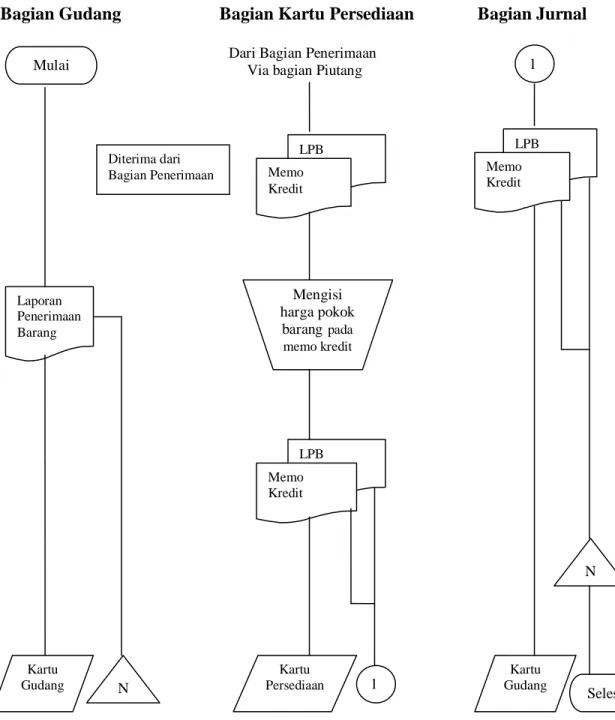

Bagian Gudang Bagian Kartu Persediaan Bagian Jurnal Dari Bagian Penerimaan

Via bagian Piutang

Gambar 2.1 : Bagan Alir dokumen sistem informasi akuntansi persediaan Sumber : Mulyadi (2003: 568) Laporan Penerimaan Barang Kartu Gudang N Diterima dari Bagian Penerimaan LPB Memo Kredit Mengisi harga pokok barang pada memo kredit LPB Memo Kredit Kartu Persediaan 1 1 LPB Memo Kredit N Kartu Gudang Selesai Mulai

b). Tujuan dan Fungsi Sistem Informasi Akuntansi

Dalam merancang suatu sistem setiap perusahaan berupaya agar kegiatan usahanya berjalan dengan lancar sesuai dengan yang direncanakan. Setiap perusahaan hendaknya mengantisipasi agar dalam menghadapi para pesaingnya, sehingga perusahaan dapat mempertahanakan keberadaannya.

Kebutuhan akan adanya sistem informasi akuntansi yang dapat memenuhi tujuan tersebut semakin berkembang, sejalan dengan semakin banyaknya permasalahan yang dihadapi oleh perusahaan akan mencapai tujuan utama perusahaan. Sistem informasi harus dapat memenuhi fungsinya. Dalam memenuhi fungsinya sistem informasi akuntansi harus mempunyai tujuan untuk memberikan informasi berupa laporan kepada pihak manajemen yang berguna sebagai dasar bagi perusahaan dalam mengambil keputusan.

Tujuan utama sistem informasi akuntansi menurut Wilkinson (2000: 8) adalah sebagai berikut “To provide accounting information to a wide variety of users”.

Sedangkan tujuan spesifik sistem informasi akuntansi menurut Wilkinson (2000 : 8) adalah sebagai berikut :

2) To support the Day-To-Day-Operator

3) To support decision making by internal decision making. 4) To fulfill obligation relating to steward ship

Jadi tujuan sistem informasi akuntansi dapat disimpulkan sebagai berikut : 1) Untuk memberikan sistem informasi yang cepat.

2) Untuk memberikan informasi yang efisien.

3) Untuk memberikan informasi akuntansi yang dapat dipercaya keandalannya.

4) Untuk memberikan informasi akuntansi yang berguna untuk perencanaan, pengendalian dan pengambilan keputusan manajemen.

Menurut La Midjan Azhar dan Susanto (2001 : 30) fungsi utama sistem informasi akuntansi adalah sebagai berikut : “Mendorong seoptimal mungkin agar dapat menghasilkan berbagai informasi akuntansi yang berkualitas yaitu informasi yang tepat waktu, relevan, akurat (dapat dipercaya) dan lengkap yang secara keseluruhan informasi akuntansi tersebut mengandung arti dan berguna”.

Dari uraian di atas dapat ditarik kesimpulan bahwa sistem informasi akuntansi harus berguna, tepat waktu dan relevan untuk pengambilannya keputusan, serta meningkatkan pelayanan dalam memberikan informasi yang berguna bagi pihak manajemen dalam rangka mencapai tujuan suatu perusahaan.

2. Pengertian Persediaan Bahan Baku

Menurut Fess dan Warren (2005 : 255) pengertian persediaan bahan baku adalah “Inventory is used to indicate (1) merchandise held for sale in the normal

course of business, and (2) matrelias in the process of production or held for production.”

Pengertian persediaan bahan baku menurut Assauri (2009 : 171) adalah “Persediaan barang-barang berwujud yang digunakan dalam proses prroduksi, barang mana dapat diperoleh dari sumber-sumber ataupun dibeli dari supllier atau perusahaan yang menghasilkan bahan baku bagi perusahaan pabrik yang menggunakannya”.

Pengertian persediaan bahan baku menurut Ikatan Akuntan Indonesia (2009 : 14.2) adalah “ Persediaan adalah aktiva :

1) Tersedia untuk dijual dalam kegiatan usaha normal ; 2) Dalam proses produksi atau dalam perjalanan ;

3) Dalam bentuk bahan baku atau perlengkapannya (supllier) untuk digunakan dalam proses pemberian jasa”.

Dari pengertian-pengertian di atas dapat disimpulkan bahwa persediaan bahan baku merupakan aktiva berwujud yang digunakan dalam proses produksi atau pemberian jasa yang diperoleh dari sumber-sumber ataupun dibeli dari

supllier bagi perusahaan yang menggunakannya. a. Sistem Pencatatan Persediaan Bahan Baku

Menurut Midjan dan Susanto (2001 : 154) terdapat dua sistem pencatatan persediaan, yaitu :

1) Perpetual Inventory System

Kedua sistem pencatatan persediaan bahan baku di atas akan diuraikan sebagai berikut :

1) Perpetual Inventory System

Dalam hal ini pencatatan atas transaksi persediaan dilaksanakan setiap waktu, baik terhadap pemasukan maupun pengeluaran. Sistem ini dilaksanakan untuk barang-barang yang bernilai agak tinggi atau untuk barang yang mudah untuk dicatat terutama pemakaian dan pengeluaran di gudang.

2) Periodical (physical) Inventory System

Pencatatan atas transaksi persediaan hanya untuk pembelian. Pemakaian tidak dicatat dan biasanya tidak menggunakan bon pemakaian atau pengeluaran barang. Pada akhir tahun diadakan inventarisasi fisik untuk mengetahui sisa persediaan, selisihnya sebagai pemakaian atau pengeluaran dimasukkan ke dalam harga pokok penjualan atau produksi. Metode ini sangat tepat untuk barang-barang bernilai rendah atau secara teknis sulit untuk dicatat pemakaian atau pengeluarannya, misalnya peniti, baut, pasir dan lain-lain.

Dari penjelasan di atas dapat disimpulkan bahwa penggunaan kedua sistem pencatatan ini tergantung pada jenis dan nilai persediaan. Untuk persediaan bernilai rendah digunakan sistem periodikal, sedangkan untuk persediaan bernilai tinggi digunakan sistem persediaan perpetual.

b. Metode Penilaian Persediaan Bahan Baku

Menurut ketentuan Ikatan Akuntan Indonesia (2009 : 147.7) metode penilaian persediaan yang dapat digunakan untuk menghitung harga pokok adalah sebagai berikut :

1) Metode FIFO (First In First Out)

2) Metode LIFO (Last In First Out)

3) Metode Harga Rata-Rata (Average Cost)

Ketiga metode penilaian persediaan bahan baku di atas akan diuraikan sebagai berikut :

1) Metode FIFO (First In First Out)

Dalam metode ini biaya dibebankan sesuai dengan biaya yang sebenarnya timbul. Prinsip dasar metode ini adalah barang yang pertama kali masuk dikeluarkan terlebih dahulu. Jadi setiap kali ada penjualan barang, harga pokok barang yang keluar dinilai berdasarkan harga pokok pembelian barang yang lebih awal masuknya dan harga pokok persediaan barang yang masih ada dinilai berdasarkan harga pokok pembelian terakhir.

2) Metode LIFO (Last In First Out)

Metode ini menganggap bahwa biaya terakhir akan diperhitungkan terhadap penjualan yang terjadi. Prinsip dasar dari metode ini adalah barang yang terakhir masuk atau diterima, dikeluarkan terlebih dahulu, karena itu persediaan yang masih ada dinilai dengan harga

pokok dari pembelian barang terlebih dahulu, sedangkan pengeluaran barang dinilai dengan harga pokok dari pembelian terakhir.

3) Metode Harga Rata-Rata (Average Cost)

Dalam metode ini, baik barang yang telah terjual maupun yang masih ada, dinilai berdasarkan harga pokok rata-rata yang berlaku dalam periode yang bersangkutan. Jadi metode ini menganggap semua unit persediaan tercampur. Suatu biaya rata-rata diperoleh dengan membagi jumlah harga barang yang tersedia selama satu periode dengan jumlah barangnya. Biaya rata-rata ini dipergunakan untuk menghitung nilai persediaan dari harga pokok barang yang dijual. Dari ketiga metode penilaian persediaan tersebut, dapat disimpulkan bahwa pihak manajemen bebas menggunakan metode penilaian mana saja asalkan yang sesuai dengan situasi dan kondisi perusahaan, tetapi penerapan metode penilaian persediaan tetap harus dilakukan secara konsisten.

3. Sistem Informasi Akuntansi Persediaan Bahan Baku

Sistem informasi akuntansi persediaan bahan baku merupakan salah satu bagian dari sistem informasi akuntansi yang berperan penting dalam mencapai tujuannya. Sistem informasi akuntansi persediaan bahan baku merupakan salah satu cara untuk menyajikan suatu informasi mengenai persediaan bahan baku kepada pihak manajemen di dalam suatu perusahaan.

Sedangkan tujuan penyusunan sistem informasi akuntansi persediaan yang terdiri dari sistem dan prosedur persediaan menurut Midjan dan Susanto (2001 : 150) adalah untuk dapat menangani hal-hal sebagai berikut:

a. Sebagian besar kekayaan perusahaan dagang dan industri pada umumnya tertanam dalam persediaan, oleh karenanya perlu disusun sistem dan prosedurnya agar persediaan selain dapat ditingkatkan efisiensinya, juga dapat ditingkatkan efektivitasnya.

b. Persediaan bagi perusahaan dagang dan industri harus diamankan dari kemungkinan pencurian, terbakar, kerusakan dan lain-lain demi mempertahankan kontinuitas perusahaan.

c. Perusahaan harus ditangani dengan baik, selain penyimpanan dan pengeluarannya juga pemasukannya ke perusahaan. Kesalahan dalam pemasukan yang disebabkan karena harga dan kualitas akan mempengaruhi baik terhadap hasil produksi juga terhadap harga pokok penjualannya.

Dari teori di atas dapat disimpulkan bahwa persediaan yang ada di dalam perusahaan sudah seharusnya ditangani dengan baik oleh pihak yang bertanggungjawab dalam menanganinya, karena sebagian besar kekayaan perusahaan itu tertanam dalam persediaan perusahaan. Oleh karena itu, diperlukan sistem informasi akuntansi persediaan bahan baku sebagai alat bantu dalam pencapaian tujuan perusahaan.

4. Kelancaran Proses Produksi a) Pengertian Kelancaran

Pengertian kelancaran menurut Kamus Besar Bahasa Indonesia (2002 : 633) adalah “Lancar adalah melaju dengan cepat atau bergerak maju dengan cepat. Sedangkan kelancaran adalah keadaan lancarnya (sesuatu)

pembangunan sangat bergantung pada sarana, tenaga dan biaya yang tersedia”.

Berdasarkan pengertian di atas dapat disimpulkan bawa kelancaran merupakan suatu keadaan di mana sesuatu berjalan dengan lancar, bergerak maju dengan cepat dan sangat bergantung pada sarana, tenaga dan biaya yang tersedia, sehingga pelaksanaan yang diharapkan dapat terjamin.

b) Pengertian Proses Produksi

Dalam kehidupan sehari-hari banyak terdapat barang atau jasa yang diperjualbelikan dan dikonsumsi oleh masyarakat. Barang atau jasa tersebut ada yang diperjualbelikan dan dapat langsung dikonsumsi tetapi ada yang perlu diolah lebih lanjut untuk dijadikan barang lain. Adanya barang atau jasa ini tidak mungkin timbul dengan sendirinya tanpa kegiatan proses produksi. Ini berarti harus ada aktivitas yang dimaksudkan untuk menambah atau menciptakan kegunaan suatu barang atau jasa tersebut. Aktivitas itulah yang sebenarnya merupakan suatu proses tersebut.

Seluruh perusahaan yang berproduksi untuk menghasilkan satu atau beberapa macam barang tentu akan memerlukan bahan baku untuk pelaksanaan proses produksinya. Pada umumnya, baik dan buruknya kualitas bahan baku tersebut akan mempunyai pengaruh yang cukup besar terhadap kualitas produk akhir dari perusahaan yang bersangkutan.

Untuk pengadaan bahan baku akan mengadakan pemesanan atau pembelian kepada perusahaan-perusahaan lain (sebagai perusahaan

pemasok/supplier). Dari beberapa perusahaan pemasok ini, belum tentu semuanya dapat memnuhi persyaratan sebagaimana yang telah ditentukan oleh perusahaan, baik dari segi persediaan bahan baku, waktu pengiriman bahan serta kualitas bahan baku yang dikirim tersebut. Oleh karena itu, maka sebaiknya perusahaan yang bersangkutan ini dapat melaksanakan seleksi sumber bahan baku sehingga bahan baku yang diperolehnya akan mempunyai kualitas yang memadai dengan harga yang cukup murah pula.

Dalam perusahaan industri, proses pproduksi merupakan aktivitas utama. Di mana dalam proses produksi terjadi perubahan kegunaan dan bentuk dari bahan baku menjadi barang jadi.

Definisi proses produksi menurut Assauri (2009 : 75) adalah “Proses produksi dapat diartikan sebagai cara, metode dan teknik untuk menciptakan atau menambah kegunaan suatu barang atau jasa dengan menggunakan sumber-sumber (tenaga kerja, mesin, bahan-bahan dan dana) yang ada”.

Dari definisi tersebut dapat disimpulkan bahwa proses produksi merupakan suatu aktivitas yang berupa kerjasama antara tenaga kerja, mesin, bahan-bahan dan dana untuk menambah kegunaan dari suatu barang atau jasa. c) Unsur-Unsur Kelancaran Proses Produksi

Kelancaran proses produksi merupakan salah satu tujuan yang sangat diharapkan perusahaan terutama pada perusahaan yang melakukan kegiatan produksi. Suatu proses produksi dapat dikatakan lancar apabila proses produksi tersebut tidak mengalami hambatan dalam memproduksi suatu

barang, sehingga dapat menghasilkan produk-produk yang sesuai dengan kuantitas dan kualitas yang direncanakan serta hasil dari proses produksi dapat selesai tepat pada waktunya.

Proses produksi dapat dikatakan lancar jika ditunjang oleh unsur-unsur proses produksi. Pengoperasian sistem produksi dan operasi tersebut menurut Assauri (2009 : 18) mencakup :

1) Penyusunan rencana produksi dan operasi.

2) Perencanaan dan pengendalian persediaan dan pengadaan bahan. 3) Pemeliharaan atau perawatan (maintenance) mesin dan peralatan. 4) Pengendalian mutu.

5) Manajemen tenaga kerja (sumber daya manusia).

Berikut ini merupakan uraian dari unsur-unsur kelancaran proses produksi di atas :

1) Penyusunan rencana produksi dan operasi.

Kegiatan pengoperasian sistem produksi dan operasi harus dimulai dengan penyusunan produksi dan operasi. Dalam rencana produksi dan operasi harus tercakup penetapan target produksi, scheduling, routing, dispatching, dan follow-up. Perencanaan kegiatan produksi dan operasi merupakan kegiatan awal dalam pengoperasian sistem produksi dan operasi.

2) Perencanaan dan pengendalian persediaan dan pengadaan bahan. Kelancaran kegiatan produksi dan operasi sangat ditentukan dan kelancaran tersedianya bahan atau masukan yang dibutuhkan bagi produksi dan operasi tersebut. Kelancaran tersedianya bahan atau masukan bagi

produksi dan operasi ditentukan baik tidaknya pengadaan bahan serta rencana dan pengendalian persediaan yang dilakukan.

3) Pemeliharaan atau perawatan (maintenance) mesin dan peralatan. Mesin dan peralatan yang digunakan dalam proses produksi dan operasi harus selalu terjamin tetap tersedia untuk dapat digunakan, sehingga dibutuhkan adanya kegiatan pemeliharaan atau perawatan mesin dan peralatan ini akan dicakup tentang penting dan penerapan dari kegiatan pemeliharaan atau perawatan, macam macam kegiatan pemeliharaan atau perawatan, syarat-syarat bagi terlaksananya kegiatan pemeliharaan atau perawatan yang efektif dan efisien, serta proses pelaksanaan kegiatan pemeliharaan atau perawatan mesin dan peralatan.

4) Pengendalian mutu.

Terjaminnya hasil atau keluaran dari proses produksi dan operasi menentukan keberhasilan dari pengoperasian sistem produksi dan operasi. Dalam rangka ini perlu dipelajari kegiatan pengendalian mutu yang harus dilakukan agar keluaran dapat terjamin mutunya. Pembahasan yang tercakup dalam pengendalian mutu adalah maksud dan tujuan dari kegiatan pengendalian mutu, proses kegiatan perencanaan dan pengendalian mutu, peran pengendalian mutu, peran pengendalian proses dan produk dalam pengendalian mutu, teknik dan peralatan pengendalian mutu, serta pengendalian mutu secara statistik (statistical quality control).

Pelaksanaan pengoperasian sistem produksi dan operasi ditentukan oleh kemampuan dan keterampilan para tenaga kerja atau sumber daya manusianya. Dalam pembahasan manajemen tenaga kerja atau sumber daya manusia akan mencakup pengelolaan tenaga kerja dalam produksi dan operasi, desain tugas dan pekerjaan, serta pengukuran kerja (work measurement).

Jadi dengan adanya unsur-unsur kelancaran proses produksi di atas diharapkan dapat memenuhi kuantitas produk yang diperlukan pada waktu yang tepat, sesuai dengan total biaya minimum serta sesuai dengan kualitas yang diminta oleh konsumen.

5. Prinsip Pengendalian Internal pada Proses Produksi

Kepala produksi tidak dapat mengawasi secara keseluruhan jalannya proses produksi, untuk itu diperlukan adanya suatu pengendalian internal pada proses produksi. Prinsip pengendalian internal yang harus ada pada proses produksi menurut Midjan dan Susanto (2001 : 219) adalah sebagai berikut :

a) Harus terdapat organisasi intern yang memadai di mana terdapat pemisahan fungsi dan pembagian kerja yang baik dan tegas di antara :

(1) Fungsi perencanaan produksi dan pengawasan produksi oleh biro produksi (PPC).

(2) Fungsi pelaksanaan produksi oleh bagian produksi/pabrik.

(3) Fungsi penyimpanan bahan baku dan hasil produksi oleh gudang dan hasil jadi.

(4) Fungsi pencatatan atas transaksi-transaksi yang terjadi dalam proses produksi oleh bagian akuntansi produksi/biaya.

b) Terdapat sistem pencatatan, prosedur, metode dan pelaporan yang memadai dalam proses produksi.

c) Terdapat standar/norma dan budget dalam pemakaian bahan, jam kerja dan jam mesin berikut hasil produksinya.

d) Terdapat pengawasan atas proses produksi (on the jon control) yang sedang berjalan maupun hasil akhir (inspection, quality control).

e) Bagian inspection dan quality control harus sendiri di luar bagian pembelian, bahan penjualan maupun pabrik dan memegang fungsi staf. Dapat juga bagian inspection dan quality control berada pada biro produksi.

6. Penerapan Sistem Informasi Akuntansi Persediaan Bahan Baku dalam Menunjang Kelancaran Proses Produksi

Dalam perusahaan industri persediaan bahan baku meliputi bahan baku yang dibeli dan dipakai untuk diproses kembali dalam proses produksi yang berhubungan dengan kegiatan usaha normal. Persediaan bahan baku merupakan aktiva lancar yang sangat mempengaruhi kelancaran operasi perusahaan industri, sehingga harus dikendalikan secara baik, dalam hal ini sistem informasi akuntansi persediaan bahan baku yang merupakan subsistem dari sistem infromasi akuntansi secara keseluruhan merupakan alat bantu manajemen untuk melaksanakan kelancaran proses produksi.

Proses produksi dapat dikatakan lancar, jika ditunjang oleh unsur-unsur proses produksi. Pengoperasian sistem produksi dan operasi tersebut menurut Assauri (2009 : 18) mencakup :

a. Penyusunan rencana produksi dan operasi.

b. Perencanaan dan pengendalian persediaan dan pengadaan bahan. c. Pemeliharaan atau perawatan (maintenance) mesin dan peralatan. d. Pengendalian mutu.

Dari definisi di atas dapat disimpulkan bahwa penekanan peran sistem informasi akuntansi persediaan bahan baku dalam menunjang proses produksi ada pada perencanaan dan pengendalian persediaan dan pengadaan bahan baku.

Fungsi yang berkaitan dengan siklus konversi produk menurut Wilkinson (2005 : 253) adalah :

a. Melaksanakan perencanaan produksi strategis. b. Mendapatkan dan mengelola persediaan bahan baku. c. Mengawali proses produksi.

d. Menyelenggarakan dan mengendalikan operasi produksi. e. Menyelesaikan dan mentransfer barang jadi.

f. Menyusun laporan keuangan.

Dengan adanya sistem informasi akuntansi persediaan bahan baku akan membantu perusahaan dalam mengelola persediaannya, sehingga arus pemindahan persediaan bahan baku akan jelas melalui informasi yang membuat ketersediaan bahan baku untuk berjalannya proses produksi yang lancar. Sistem akuntansi yang berkaitan dengan pengelolaan persediaan adalah sistem akuntansi pembelian, sistem akuntansi persediaan dan sistem akuntansi hutang.

Tujuan dari sistem informasi akuntansi persediaan bahan baku menurut Midjan dan Susanto (2009 : 120) diantaranya adalah :

a. Agar dapat mempertahankan kontinuitas usaha dan perusahaan.

b. Agar dapat merencanakan persediaan, dikarenakan apabila kualitas persediaan bahan baku yang dibeli menyimpang atau kurang, akan mempengaruhi kualitas atas hasil produksi yang menggunakan bahan baku tersebut.

Sedangkan untuk tujuan sistem informasi akuntansi persediaan bahan baku menurut Midjan dan Susanto (2009 : 149) adalah untuk menciptakan informasi dan pengendalian persediaan bahan baku melalui :

a. Adanya prosedur penerimaan barang.

b. Adanya prosedur penyimpanan dan pengeluaran barang. c. Adanya fasilitas gudang.

d. Adanya metode penilaian persediaan. e. Adanya kartu persediaan.

f. Adanya metode pencatatan persediaan.

g. Adanya pengendalian persediaan melalui penghitungan reorder point.

Jadi dapat disimpulkan bahwa dengan adanya sistem informasi akuntansi persediaan bahan baku yang memadai maka proses produksi akan berjalan dengan lancar, sehingga sistem informasi akuntansi persediaan bahan baku berperan dalam menunjang kelancaran proses produksi.

B. Tinjauan Penelitian Terdahulu 1. Irma Yanti Hutagaol (2008)

Judul penelitian “Penerapan Sistem Informasi Akuntansi Persediaan Dengan Menggunakan Electronic Data Processing (EDP) Pada PT. Rajawali Nusindo Cabang Medan”.

Rumusan masalah dalam penelitian ini adalah “Apakah penerapan sistem informasi akuntansi persediaan perusahaan dengan menggunakan pengolahan data akuntansi secara komputer (electronic data processing) telah berjalan secara efektif dan efisien?”.

Kesimpulan : Hasil perhitungan statistik rata-rata (mean) dalam menilai efektifitas dan efisiensi penerapan sistem informasi akuntansi persediaan dengan menggunakan electronic data processing (EDP) menunjukkan nilai X sebesar = 4,085 yang berarti penerapan sistem informasi akuntansi persediaan dengan menggunakan electronic data processing (EDP) pada PT.Rajawali Nusindo Cabang Medan telah berjalan secara efektif dan efisien.

2. Paulus Kristianto Kurniawan (2008)

Judul Penelitian “Penerapan Sistem Informasi Akuntansi Persediaan Alat-Alat Medis Dalam Menunjang Keefektifan Pengelolaan Persediaan Alat-Alat Medis Studi Kasus Rumah Sakit Santo Borromeus Bandung”

Rumusan masalah dalam penelitian ini adalah : ”Sejauh mana sistem informasi akuntansi persediaan yang diterapkan pada Sakit Santo Borromeus Bandung menunjang tercapainya efektivitas pengelolaan persediaan alat-alat medis?” Kesimpulan dari penelitian ini adalah sistem informasi akuntansi persediaan yang diterapkan pada Rumah Sakit Santo Borromeus Bandung sudah cukup menunjang dalam tercapainya efektivitas pengelolaan persediaan alat-alat medis, namun Rumah Sakit Santo Borromeus Bandung dalam mengelola persediaan alat-alat medis sebaiknya menggunakan sistem komputerisasi yang maksimal.

C. Kerangka Konseptual

Pada dasarnya setiap perusahaan, khususnya perusahaan industri selalu membutuhkan persediaan, karena tanpa adanya persediaan maka para pengusaha dihadapkan pada risiko bahwa perusahaannya pada suatu waktu tidak dapat memenuhi keinginan pelanggan yang memerlukan dan atau meminta barang atau jasa yang dihasilkan.

Istilah persediaan, umumnya ditujukkan pada barang-barang yang dimiliki perusahaan untuk dijual kembali dalam operasi normal perusahaan. Persediaan sangat penting bagi perusahaan karena berfungsi menghubungkan antara operasi yang berurutan dalam pembuatan suatu barang dan menyampaikannya kepada konsumen secara tepat waktu. Hal ini dapat mempermudah dan memperlancar jalannya operasi perusahaan, sehingga keuntungan yang diharapkan itu lebih besar dari biaya-biaya yang ditimbulkannya.

Perusahaan dalam melaksanakan persediaan bahan baku tentunya memerlukan berbagai informasi yang menyangkut masalah persediaan agar menejer dapat melakukan aktivitas proses produksinya dengan lancar. Informasi yang diperlukan tersebut dapat disediakan oleh suatu sistem informasi akuntansi yang memadai, sehingga bisa menunjang kelancaran proses produksi perusahaan.

Jadi, sistem informasi akuntansi persediaan bahan baku dapat menunjang kelancaran proses produksi, di mana bisa menunjang proses produksi berjalan sesuai dengan rencana, dan dapat menghasilkan kualitas barang sesuai dengan yang diharapkan perusahaan.

Penerapan sistem informasi akuntansi persediaan bahan baku dalam menunjang kelancaran proses produksi pada PT. Sinar Abadi Jaya Cabang Binjai ini dapat dilihat pada paradigma penelitian berikut ini:

Gambar 2.2: Kerangka Konseptual Proses Produksi

PT. Sinar Abadi Jaya Cabang Binjai