BAB II

LANDASAN TEORI

A. Aktiva Tetap

1. Pengertian Aktiva Tetap

PSAK No. 16 (revisi 2007) menjelaskan definisi aset tetap sebagai berikut:

“Aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode”.

Menurut Reeve et al. (2008:435) mendefinisikan aktiva tetap sebagai berikut: “Aktiva tetap adalah aset tetap yang memiliki umur manfaat lebih dari satu periode. Aktiva tetap memiliki bentuk fisik. Aktiva tetap dimiliki dan digunakan dalam kegiatan bisnis dan tidak diperjualbelikan sebagai bagian dari kegiatan normal operasional perusahaan”.

2. Karakteristik Aktiva Tetap

Kieso et al. (2007:472) mengemukakan karakteristik aktiva tetap adalah sebagai berikut:

a. Aktiva tersebut diperoleh untuk digunakan dalam operasi dan bukan untuk dijual kembali. Hanya aktiva yang digunakan dalam operasi normal yang dapat diklasifikasikan sebagai aktiva tetap.

b. Aktiva tersebut bersifat jangka panjang dan merupakan subjek penyusutan. c. Aktiva tersebut memiliki substansi fisik.

3. Prinsip Penilaian Aktiva Tetap

Dalam penilaian aktiva tetap berwujud, PSAK No. 16 (revisi 2007) menyatakan bahwa “Aset tetap yang memenuhi kualifikasi sebagai asset tetap pada awal diukur sebesar biaya perolehan.” Biaya perolehan asset adalah jumlah biaya yang dikeluarkan oleh entitas dan diperlukan untuk menyiapkan asset tetap tersebut agar dapat digunakan sebagaimana mestinya sebuah asset tetap. Biaya perolehan asset tetap menurut PSAK No. 16 (revisi 2007) meliputi:

a. Biaya perolehan, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi dengan diskon pembelian dan potongan lain.

b. Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset sesuai dengan keinginan dan maksud manajemen.

c. Estimasi biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset.

Biaya-biaya yang terjadi setelah perolehan sendiri tidak semuanya dapat dikategorikan sebagai bagian dari aset tetap. Biaya-biaya setelah perolehan awal yang dapat dikategorikan sebagai aset tetap disebut juga dengan biaya-biaya yang dapat dikapitalisasikan. Syarat-syarat agar biaya setelah perolehan awal dapat dikapitalisasikan hampir sama dengan syarat-syarat biaya tersebut dapat diakui sebagai aset tetap, yang intinya adalah terdapat manfaat ekonomis di masa depan dan biaya tersebut dapat diukur secara handal.

Berikut adalah beberapa metode penilaian aktiva tetap (Reeve et al, 2008:437): a. Tanah

Biaya perolehan tanah meliputi: 1) Harga beli

2) Pajak penjualan

3) Perizinan dari agen pemerintah 4) Komisi broker

5) Biaya pengurusan hak milik 6) Biaya survey

7) Pajak real estate

8) Biaya untuk meratakan dan membersihkan bangunan, dikurangi kelebihan manfaat jika ada

9) Pembuatan tanjakan atau anak tangga 10) Pembuatan paving dan jalan

b. Bangunan

Biaya perolehan bangunan meliputi: 1) Jasa arsitek

2) Jasa mekanik

3) Biaya asuransi selama proses konstruksi

4) Bunga atas uang pinjaman untuk membiayai konstruksi 5) Pembuatan jalan sekeliling bangunan

6) Pajak penjualan

7) Perbaikan (jika membeli bangunan yang sudah jadi) 8) Memperbarui (jika membeli bangunan yang sudah jadi) 9) Perombakan agar bangunan siap digunakan

10) Perijinan dari agen pemerintah c. Peralatan

Biaya perolehan peralatan meliputi: 1) Pajak penjualan

2) Biaya pengangkutan 3) Instalasi

4) Perbaikan (jika membeli peralatan bekas) 5) Memperbarui (jika membeli peralatan bekas) 6) Asuransi berjalan

7) Biaya pemasangan

8) Perombakan agar peralatan siap digunakan 9) Percobaan sebelum peralatan digunakan 10) Perijinan dari agen pemerintah

4. Perolehan Aktiva Tetap

Kieso et al. (2007:481) menjelaskan cara-cara perolehan aktiva tetap berwujud sebagai berikut:

a. Diskon tunai

Apabila aktiva tetap dibeli dengan diskon tunai, maka jika diskon ini diambil, maka akan menjadi pengurang harga beli aktiva. Namun, jika diskon tidak diambil. Maka terdapat dua sudut pandang dalam hal ini. Menurut pendekatan pertama, diskon, baik diambil atau tidak, dianggap sebagai pengurang biaya aktiva. Alasannya adalah bahwa biaya dari aktiva merupakan kas atau harga ekuivalen kas aktiva. Pendapat lainnya mengatakan bahwa diskon tunai tidak selalu harus diangap sebagai kerugian karena syaratnya mungkin tidak menguntungkan atau mungkin tidak bijaksana bagi perusahaan untuk mengambil diskon itu.

b. Kontrak pembayaran yang ditangguhkan

Aktiva tetap seringkali dibeli atas dasar kontrak kredit jangka panjang dengan menggunakan wesel, hipotik, obligasi, atau kewajiban peralatan. Agar merefleksikan biaya secara tetap, aktiva yang dibeli dengan kontrak kredit jangka panjang harus diperhitungkan pada nilai sekarang dari pertimbangan yang dipertukarkan antara pihak-pihak yang melakukan kontrak pada tanggal transaksi.

Jika tidak ada suku bunga yang ditetapkan, atau jika suku bunga yang dinyatakan tidak layak, maka suku bunga yang tepat harus diperkirakan. Faktor-faktor yang harus dipertimbangkan dalam memperkirakan suku bunga adalah peringkat kredit peminjam, jumlah dan tanggal jatuh tempo wesel, serta suku bunga yang berlaku sekarang.

c. Pembelian Lump-Sum

Apabila sekelompok aktiva tetap dibeli pada harga lump sum tunggal, maka total biaya di antara berbagai aktiva dialokasikan berdasarkan nilai pasar wajar relatifnya. Prinsip yang sama juga diaplikasikan untuk mengalokasikan biaya lump sum di antara pos-pos persediaan yang berbeda. Cara untuk menentukan nilai pasar wajar adalah seperti penaksiran untuk tujuan asuransi, penilaian yang ditetapkan untuk tujuan pajak, atau penaksiran independen oleh penaksir.

d. Penerbitan saham

Apabila properti diperoleh melalui penerbitan sekuritas seperti saham biasa, maka biaya properti itu tidak dapat diukur secara tepat dengan nilai pari. Jika saham itu sedang diperdagangkan secara aktif, maka nilai pasar saham yang diterbitkan merupakan indikasi yang wajar atas biaya properti yang diperoleh karena saham ini ukuran yang baik atas harga ekuivalen kas berjalan. Jika nilai pasar saham biasa yang ditukarkan tidak dapat ditentukan, maka nilai pasar properti itu harus ditentukan dan digunakan sebagai dasar untuk mencatat aktiva dan penerbitan saham biasa.

e. Pertukaran aktiva nonmoneter

Sebagian akuntan berpendapat bahwa akuntansi untuk jenis pertukaran ini harus didasarkan atas nilai wajar aktiva yang diberikan atau aktiva yang diterima, dengan mengakui suatu keuntungan atau kerugian. Sebagian lagi berpendapat bahwa akuntansi harus didasarkan atas jumlah yang tercatat (nilai buku) dari aktiva yang diberikan, tanpa mengakui keuntungan atau kerugian. Sementara yang lainnya mengakui kerugian dalam semua kasus, tetapi menangguhkan keuntungan dalam situasi khusus.

5. Penyusutan Aktiva Tetap

Menurut para akuntan, penyusutan bukan merupakan masalah penilaian tetapi merupakan alat untuk alokasi biaya. Aktiva tidak disusutkan berdasarkan penurunan nilai pasar wajarnya, tetapi berdasarkan pembebanan sistematis terhadap beban. Menurut Kieso et al. (2007:522) definisi penyusutan adalah “Penyusutan (depreciation) adalah proses akuntansi dalam mengalokasikan biaya aktiva berwujud ke beban dengan cara yang sistematis dan rasional selama periode yang diharapkan mendapat manfaat dari penggunaan aktiva tersebut.”

Menurut PSAK No. 16 (revisi 2007), “Penyusutan adalah alokasi sistematik jumlah yang dapat disusutkan dari suatu aktiva sepanjang masa manfaat”. Jumlah yang disusutkan adalah biaya perolehan aktiva atau jumlah lain yang disubstitusikan untuk biaya perolehan dalam laporan keuangan, dikurangi dengan nilai sisa.

a. Faktor-faktor yang Mempengaruhi Beban Penyusutan

Menurut Reeve et al. (2008:440) tiga faktor yang mempengaruhi dalam perhitungan jumlah beban penyusutan yang diakui setiap periode. Ketiga faktor tersebut ialah:

1) Biaya perolehan aktiva tetap 2) Umur ekonomis

Umur ekonomis suatu aktiva dan umur fisiknya seringkali tidak sama. Aktiva ditarik dari penggunaan karena dua alasan: faktor-faktor fisik (seperti kerusakan atau habisnya umur fisik) dan faktor-faktor ekonomi (keusangan). Faktor-faktor fisik adalah keausan, dekomposisi, dan kerusakan yang membuat aktiva tersebut sulit untuk bekerja tanpa batas. Faktor-faktor fisik ini menetapkan batas luar untuk umur ekonomis aktiva. 3) Nilai residu

Dasar yang ditetapkan untuk penyusutan merupakan fungsi dari dua faktor: biaya awal dan nilai sisa atau pelepasan. Nilai sisa (salvage value) adalah estimasi jumlah yang akan diterima pada saat aktiva itu dijual atau ditarik dari penggunaannya. Nilai sisa merupakan jumlah di mana aktiva harus diturunkan nilainya atau disusutkan selama masa manfaatnya. Dari sudut pandang praktis, nilai sisa seringkali dianggap sebesar nol karena nilainya sangat kecil. Akan tetapi, beberapa aktiva jangka panjang memiliki nilai sisa yang substansial.

b. Metode Penyusutan

Sejumlah metode penyusutan telah digunakan, yang dapat diklasifikasikan sebagai berikut (Kieso et al., 2007:525):

a) Metode aktivitas (unit penggunaan atau produksi) b) Metode garis lurus

c) Metode beban menurun (dipercepat): (1)Jumlah angka tahun

(2)Metode saldo menurun d) Metode penyusutan khusus:

(1)Metode kelompok dan gabungan/komposit (2)Metode campuran atau kombinasi.

a) Metode Aktivitas

Metode aktivitas (activity method) juga disebut pendekatan beban

variable, mengasumsikan bahwa penyusutan adalah fungsi dari penggunaan atau produktivitas dan bukan dari berlalunya waktu. Umur aktiva ini dinyatakan dalam istilah keluaran (output) yang disediakan (unit-unit yang diproduksi), atau masukan (input) seperti jumlah jam kerja. Secara konseptual, asosiasi biaya yang tepat ditetapkan dalam istilah output bukan jam yang digunakan, tetapi seringkali output ini sulit untuk diukur. Dalam kasus seperti ini, ukuran input seperti jam mesin adalah metode yang lebih tepat dalam mengukur jumlah rupiah beban penyusutan selama periode akuntansi tertentu. Keterbatasan utama metode ini adalah bahwa metode itu tidak tepat untuk digunakan pada situasi di mana penyusutan fungsi dari waktu dan bukan aktivitas.

b) Metode Garis Lurus

Metode garis lurus (straight line method) mempertimbangkan penyusutan sebagai fungsi dari waktu, bukan fungsi dari penggunaan.

Metoode ini telah digunakan secara luas dalam praktek karena kemudahannya. Prosedur garis lurus secara konseptual seringkali juga merupakan prosedur penyusutan yang paling sesuai. Apabila keusangan bertahap merupakan alasan utama atas terbatasnya umur pelayanan, maka penurunan kegunaannya akan konstan dari periode ke periode. Beban penyusutan dihitung sebagai berikut:

Keberatan utama terhadap metode garis-lurus adalah bahwa metode ini didasarkan atas dua asumsi yang tidak realistis: (1) kegunaan ekonomi aktiva itu sama setiap tahun, dan (2) beban reparasi dan pemeliharaan pada dasarnya sama setiap periode.

c) Metode Beban Menurun

Metode beban menurun (decreasing charge method) yang seringkali disebut juga metode penyusutan dipercepat (accelerated depreciation method) menyediakan biaya penyusutan yang lebih tinggi pada tahun-tahun awal dan beban yang lebih rendah pada periode mendatang. Justifikasi utama untuk pendekatan ini adalah bahwa lebih banyak penyusutan harus dibebankan pada tahun-tahun awal karena aktiva mengalami kehilangan pelayanan yang lebih besar pada tahun-tahun tersebut. Argumen lainnya yang diajukan adalah bahwa metode dipercepat memberikan biaya yang konstan karena beban penyusutan

lebih rendah dalam periode terakhir, di mana pada waktu itu biaya reparasi dan pemeliharaan seringkali lebih tinggi. Secara umum, satu dari dua metode beban menurun digunakan: metode jumlah angka tahun atau metode saldo menurun.

(1) Metode jumlah angka tahun (sum of the years digit method)

Menghasilkan beban penyusutan yang menurun berdasarkan pecahan yang menurun dari biaya yang dapat disusutkan (biaya awal dikurangi nilai sisa). Setiap pecahan menggunakan jumlah angka tahun sebagai penyebut dan jumlah tahun estmasi umur yang tersisa pada awal tahun sebagai pembilang.

(2) Metode saldo menurun (declining balance method)

Yang menggunakan tarif penyusutan (diekspresikan sebagai persentase) berupa beberapa kelipatan dari metode garis lurus. Tarif saldo menurun tetap konstan dan diaplikasikan pada nilai buku yang menurun setiap tahun. Tidak seperti metode lainnya, dalam metode saldo menurun nilai sisa tidak dikurangkan dalam menghitung dasar penyusutan. Tarif saldo menurun dikalikan dengan nilai buku aktiva pada awal setiap periode.

d) Metode Penyusutan Khusus

(1) Metode Kelompok dan Gabungan

Istilah “kelompok” mengacu pada suatu kumpulan aktiva yang bersifat serupa; sementara “gabungan” mengacu pada suatu kumpulan aktiva yang bersifat tidak serupa. Metode kelompok (group method) sering digunakan apabila aktiva bersangkutan cukup homogen dan memiliki masa manfaat yang hampir sama. Pendekatan gabungan (composite approach) digunakan apabila aktiva bersifat heterogen dan memiliki umur manfaat yang berbeda. Berikut ini adalah metode penyusutan menurut Reeve et al. (2008:442): a) Metode Garis Lurus (straight line method)

Metode garis lurus menetapkan bahwa besarnya biaya penyusutan untuk tiap-tiap periode adalah sama. Rumusnya sebagai berikut:

b) Metode Unit Produksi (Units of production method)

Ketika jumlah penggunaan aktiva tetap bervariasi dari tahun ke tahun, metode unit produksi akan lebih cocok digunakan daripada metode garis lurus. Metode unit produksi menyajikan jumlah beban penyusutan yang sama untuk setiap unit yang diproduksi atau setiap kapasitas yang dihasilkan aktiva. Dalam penerapan metode ini, umur

ekonomis aktiva biasanya dinyatakan dalam satuan jam atau km. Jumlah beban penyusutan untuk masing-masing periode akuntansi dihitung dengan mengalikan unit penyusutan dengan jumlah unit yang diproduksi atau digunakan selama satu periode.

c) Metode Saldo Menurun Ganda (Double declining balance method) Metode saldo menurun ganda menyajikan beban penyusutan periodik yang semakin menurun selama taksiran umur ekonomis aktiva tetap. Dalam penerapan metode ini, tarif saldo menurun ganda ditentukan dengan mengalikan dua dari tarif metode garis lurus.

B. Pembelian Cicilan

1. Prosedur Pembelian Cicilan

Perolehan suatu aktiva tetap seringkali melibatkan penangguhan pembayaran dari seluruh atau sebagian harga beli. Hutang pembeli biasanya diperkuat oleh suatu wesel, surat hutang, hipotek atau kontrak lainnya yang merumuskan syarat-syarat penyelesaian kewajiban bersangkutan. Instrumen hutang dapat menggunakan satu kali pembayaran pada suatu tanggal tertetu di masa depan atau serangkaian pembayaran angsuran dengan selang waktu tertentu. Bunga yang dibebankan pada saldo yang belum dibayar atas kontrak harus dicatat sebagai beban. (Kieso et al., 2007:482)

Apabila tidak terdapat harga tunai aktiva tetap (properti), barang , atau jasa tersebut, dan tidak ada suku bunga yang ditetapkan atas kontrak bersangkutan, atau suku bunga yang diterapkan tidak sesuai dengan keadaan yang ada, harus digunakan suatu suku bunga yang layak (imputed interest rate).

Aktiva tetap dapat diperoleh berdasarkan suatu kontrak penjualan bersyarat di mana hak resmi atas aktiva tetap ditahan oleh penjual sampai pembayarannya diselesaikan. Tidak diperolehnya hak resmi dapat diabaikan oleh pembeli dan transaksi diakui menurut hakikatnya perolehan suatu aktiva dan pengakuan hutang. Pembeli menguasai aktiva tersebut dan menggunakannya dan harus menanggung resiko jika terjadi penurunan nilai atasnya: hak atas aktiva ditahan oleh penjual hanya sebagai suatu cara untuk menjamin pembayaran atas kontrak pembelian.

Apabila aktiva tetap diperoleh dari pembelian angsuran, maka dalam harga perolehan aktiva tetap tidak boleh termasuk bunga. Bunga selama masa angsuran baik dinyatakan maupun yang tidak dinyatakan tersendiri, harus dikeluarkan dari harga perolehan dan dibebankan sebagai biaya bunga.

Harga perolehan aktiva tetap, yang didapat dari transaksi pembelian angsuran diukur dengan jumlah uang (harga) yang dibayarkan apabila aktiva itu dibeli secara tunai (cash equivalent price). Unsur bunga dan financing cost yang terdapat di dalamnya harus dikeluarkan dan diperlakukan sebagai biaya dalam periode di mana pembayaran itu terjadi. Jika di dalam harga kontrak pembelian tidak secara spesifik dinyatakan adanya bunga yang dibebankan, maka pada

dasarnya unsur bunga itu harus diperhitungkan dan dikurangkan dari harga kontrak di dalam menentukan harga perolehan aktiva yang bersangkutan.

Apabila harga tunai (cash cost) aktiva bisa ditentukan, maka unsur bunga dihitung sebesar selisih antara harga yang harus dibayar menurut perjanjian dengan harga tunainya. Jumlah yang dibayarkan di atas harga tunai diperlakukan sebagai biaya bunga dan dialokasikan selama periode (jangka waktu) berlakunya kontrak akan tetapi apabila tehadap aktiva tersebut tidak bisa diukur atau ditentukan harga tunainya, maka unsur bunga yang inklusif di dalam harga kontrak harus diperhitungkan dengan cara yang wajar dan realistis.

2. Bunga atas Kontrak Penjualan

Kontrak penjualan cicilan seringkali menerapkan beban untuk bunga atas saldo yang terhutang. Meskipun bunga dicakup dalam pembayaran, penggunaan metode cicilan yang diperlukan jika hanya sebagian dari pembayaran yang mengurangi saldo pokok perkiraan. Beban usaha cicilan harus dipertimbangkan dalam menghitung laba kotor yang direalisasi. Bunga biasanya bisa dibayar bersama-sama dengan pembayaran cicilan yang mengurangi jumlah pokok.

Persetujuan untuk pembayaran bunga berkala pada umumnya mengambil salah satu dari bentuk sebagai berikut:

a. Bunga dihitung atas saldo pokok yang terhutang antara periode cicilan. Bunga yang dihitung dengan cara ini kadang-kadang disebut bunga jangka panjang (long end interest).

b. Bunga dihitung atas masing-masing cicilan yang harus dibayar, dari tanggal kontrak penjualan cicilan ditandatangani sampai tanggal pembayaran cicilan. Bunga yang dihitung dengan cara ini disebut bunga jangka pendek (short end interest).

c. Pembayaran berkala dalam jumlah yang sama dan menyatakan bunga atas saldo pokok yang terhutang antara periode cicilan, sisanya merupakan pengurangan dalam saldo pokok.

d. Bunga sepanjang periode pembayaran dihitung atas pokok semula. Contoh kasus:

a. Bunga atas Saldo Pokok yang Terhutang antara Periode Cicilan

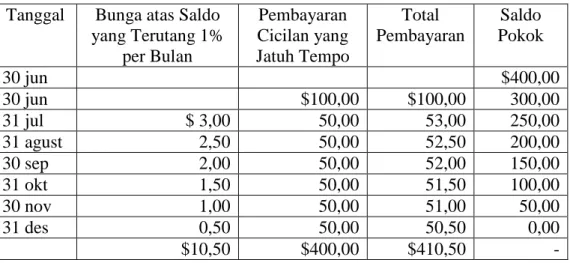

Pada 30 Juni, sebuah peralatan (equipment) dibeli dengan cicilan sebesar $400. Syarat pembelian mengharuskan pembayaran uang muka sebesar $100, dan sisanya harus dibayar dalam 6 kali cicilan dengan bunga sebesar 12%. Pembayaran menurut masing-masing pola itu diuraikan:

Tanggal Bunga atas Saldo yang Terutang 1% per Bulan Pembayaran Cicilan yang Jatuh Tempo Total Pembayaran Saldo Pokok 30 jun $400,00 30 jun $100,00 $100,00 300,00 31 jul $ 3,00 50,00 53,00 250,00 31 agust 2,50 50,00 52,50 200,00 30 sep 2,00 50,00 52,00 150,00 31 okt 1,50 50,00 51,50 100,00 30 nov 1,00 50,00 51,00 50,00 31 des 0,50 50,00 50,50 0,00 $10,50 $400,00 $410,50 -

Gambar 2.1: Bunga atas Saldo Pokok Terhutang antara Periode Cicilan (Drebin, 1991:123) Tabel 2.1

Pembayaran Cicilan dengan Bunga atas Saldo Pokok Terhutang antara Periode Cicilan

Tabel 2.2

Jurnal Pembayaran Cicilan dengan Bunga atas Saldo Pokok Terhutang antara Periode Cicilan

Pembelian dan dua pembayaran cicilan pertama akan dicatat sebagai berikut:

Transaksi

30-Jun Peralatan $ 400,00 - Piutang usaha cicilan $ 400,00

-Hutang Usaha cicilan - $ 400,00 Penjualan cicilan - $ 400,00

Hutang usaha cicilan $ 100,00 - Kas $ 100,00

-Kas - $ 100,00 Piutang usaha cicilan - $ 100,00

31-Jul

Hutang usaha cicilan $ 50,00 - Kas $ 53,00

-Beban bunga $ 3,00 - Piutang usaha cicilan - $ 50,00

Kas - $ 53,00 Pendapatan bunga - $ 3,00

31- Agust

Hutang usaha cicilan $ 50,00 - Kas $ 52,50

-Beban bunga $ 2,50 - Piutang usaha cicilan - $ 50,00

Kas - $ 52,50 Pendapatan bunga - $ 2,50

Untuk mencatat penjualan cicilan $400, dan pembayaran uang muka $100

Untuk mencatat pembayaran cicilan pertama $50 dan bunga 12% untuk 1 bulan atas saldo

Untuk mencatat pembayran kedua $50 dan bunga 12% untuk 1 bu lan atas saldo yang

Dalam buku pihak pembeli Dalam buku pihak penjual

Gambar 2.2: Bunga atas Saldo Pokok Terhutang antara Periode Cicilan (Drebin, 1991:123)

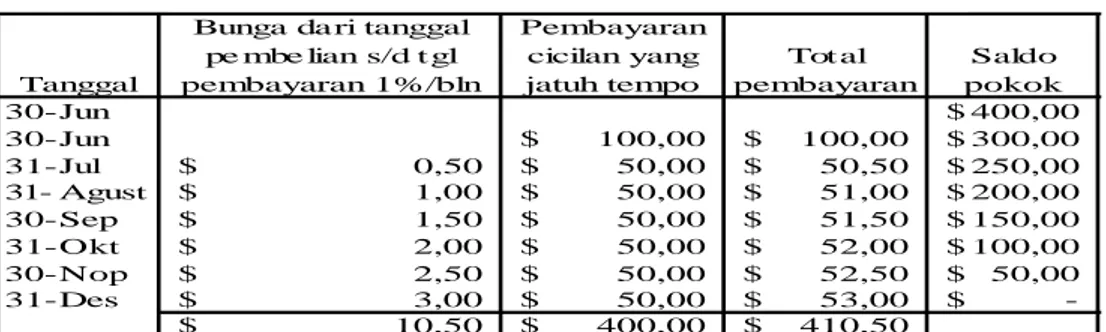

b. Bunga Berkala atas Masing-Masing Cicilan yang Jatuh Tempo

Kita misalkan fakta-fakta yang sama kecuali jika bunga harus dibayar berkala atas cicilan yang jatuh tempo, dari tanggal kontrak pembelian cicilan sampai dengan tanggal pembayaran cicilan. Pembayaran akan terjadi seperti terlihat dalam tabel di bawah ini:

Tanggal Bunga da ri tanggal pe mbe lian s/d t gl pembayaran 1%/bln Pembayaran cicilan yang jatuh tempo Tot al pembayaran Saldo pokok 30-Jun $ 400,00 30-Jun $ 100,00 $ 100,00 $ 300,00 31-Jul $ 0,50 $ 50,00 $ 50,50 $ 250,00 31- Agust $ 1,00 $ 50,00 $ 51,00 $ 200,00 30-Sep $ 1,50 $ 50,00 $ 51,50 $ 150,00 31-Okt $ 2,00 $ 50,00 $ 52,00 $ 100,00 30-Nop $ 2,50 $ 50,00 $ 52,50 $ 50,00 31-Des $ 3,00 $ 50,00 $ 53,00 $ -10,50 $ $ 400,00 $ 410,50

Gambar 2.3: Bunga Berkala atas Masing-Masing Cicilan yang Jatuh Tempo (Drebin, 1991:124) Tabel 2.3

Pembayaran Cicilan dengan Bunga Berkala atas Masing-Masing Cicilan yang Jatuh Tempo

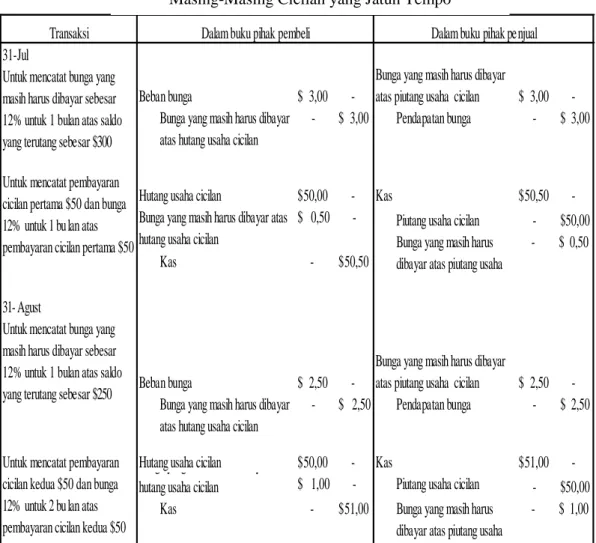

Perlu kita catat, bahwa pembayaran bunga disini tidak sesuai dengan bunga akrual sebenarnya atas pokok yang belum dibayar. Dengan mengamsumsikan bahwa laporan keuangan disusun tiap bulan, maka bunga akrual, yang didasarkan pada saldo pokok harus ditetapkan pada tiap akhir bulan. Kemudian jumlah bunga yang dibayar dapat diimbangi dengan saldo ini. Bunga akrual pada pembayaran cicilan tiap akhir Juli dan Agustus dicatat sebagai berikut:

Transaksi 31-Jul

Beban bunga $ 3,00 - $ 3,00

-Bunga yang masih harus dibayar atas hutang usaha cicilan

- $ 3,00 Pendapatan bunga - $ 3,00

Hutang usaha cicilan $ 50,00 - Kas $ 50,50 $ 0,50 - Piutang usaha cicilan - $50,00

- $ 0,50

Kas - $ 50,50

31- Agust

Beban bunga $ 2,50 - $ 2,50

-Bunga yang masih harus dibayar atas hutang usaha cicilan

- $ 2,50 Pendapatan bunga - $ 2,50

Hutang usaha cicilan $ 50,00 - Kas $ 51,00 $ 1,00 - Piutang usaha cicilan - $50,00 Kas - $ 51,00 Bunga yang masih harus

dibayar atas piutang usaha

- $ 1,00 Untuk mencatat bunga yang

masih harus dibayar sebesar 12% untuk 1 bulan atas saldo yang terutang sebesar $250

Bunga yang masih harus dibayar atas piutang usaha cicilan

g y g y hutang usaha cicilan

Untuk mencatat pembayaran cicilan kedua $50 dan bunga 12% untuk 2 bulan atas pembayaran cicilan kedua $50

Bunga yang masih harus dibayar atas hutang usaha cicilan

Untuk mencatat pembayaran cicilan pertama $50 dan bunga 12% untuk 1 bulan atas

pembayaran cicilan pertama $50 Bunga yang masih harus dibayar atas piutang usaha Dalam buku pihak pembeli Dalam buku pihak penjual Untuk mencatat bunga yang

masih harus dibayar sebesar 12% untuk 1 bulan atas saldo yang terutang sebesar $300

Bunga yang masih harus dibayar atas piutang usaha cicilan

Gambar 2.4: Bunga Berkala atas Masing-Masing Cicilan yang Jatuh Tempo (Drebin, 1991:124) Tabel 2.4

Jurnal Pembayaran Cicilan dengan Bunga Berkala atas Masing-Masing Cicilan yang Jatuh Tempo

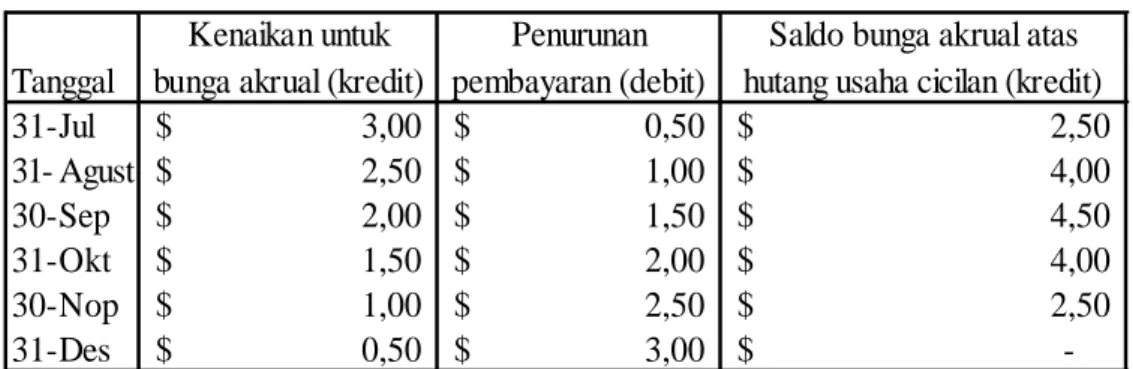

Walaupun beban untuk bunga lebih besar daripada pembayaran untuk bunga yang ayat-ayat jurnal tersebut di atas, namun beban bunga ini menurun berkala sedangkan pembayarannya semakin naik. Setelah pembayaran terakhir, total pembayaran untuk bunga akan sama dengan total beban yang ditetapkan. Perubahan saldo bunga akrual diikhtisarkan sebagai berikut:

Tanggal 31-Jul $ 3,00 $ 0,50 $ 2,50 31- Agust $ 2,50 $ 1,00 $ 4,00 30-Sep $ 2,00 $ 1,50 $ 4,50 31-Okt $ 1,50 $ 2,00 $ 4,00 30-Nop $ 1,00 $ 2,50 $ 2,50 31-Des $ 0,50 $ 3,00 $ -Kenaikan untuk bunga akrual (kredit)

Penurunan pembayaran (debit)

Saldo bunga akrual atas hutang usaha cicilan (kredit)

Gambar 2.5: Bunga Berkala atas Masing-Masing Cicilan yang Jatuh Tempo (Drebin, 1991:125)

c. Pembayaran Berkala dalam Jumlah yang Sama, yang Menyatakan Bunga dan Saldo Pokok

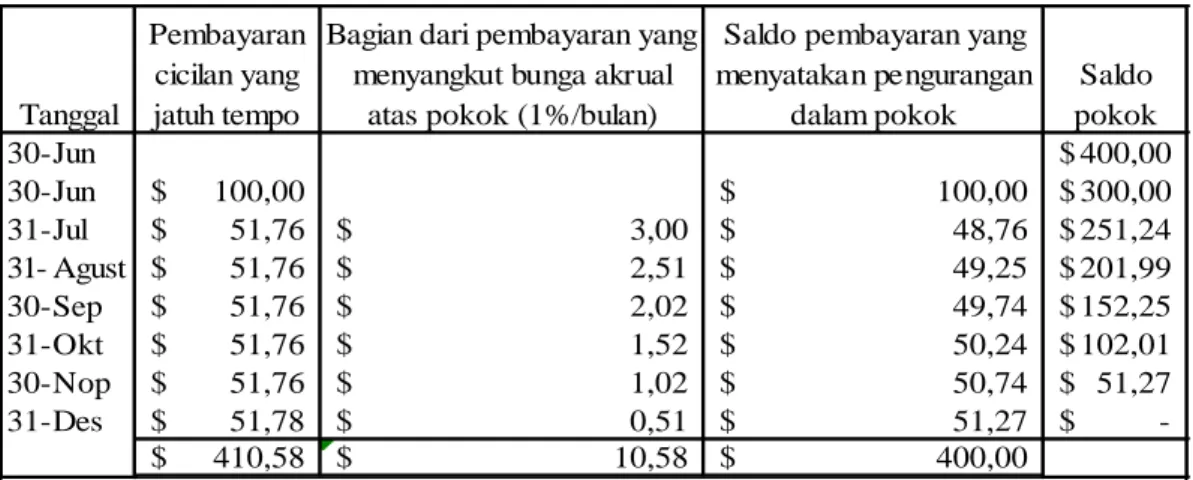

Apabila pembayaran berkala harus sama jumlahnya dan menyatakan bunga atas pokok yang belum dibayar serta jumlah yang harus ditetapkan pada pokok, maka pembayaran dalam jumlah yang sama diperoleh dengan menghitung akrual. Dengan menggunakan tabel aktuarial dapat kita tetapkan, bahwa kewajiban sebesar $300 dengan bunga akrual sebesar 12% dipenuhi dengan 6 kali pembayaran cicilan bulanan @ $51,76. Tabel yang menunjukkan pembayaran dan alokasi pembayaran ini yaitu antara bunga dan pokok diperlihatkan di bawah ini:

Tabel 2.5

Perubahan Saldo Bunga Akrual dengan Bunga Berkala atas Masing-Masing Cicilan yang Jatuh Tempo

Tanggal

Pembayaran cicilan yang jatuh tempo

Bagian dari pembayaran yang menyangkut bunga akrual

atas pokok (1%/bulan)

Saldo pembayaran yang menyatakan pengurangan dalam pokok Saldo pokok 30-Jun $ 400,00 30-Jun $ 100,00 $ 100,00 $ 300,00 31-Jul $ 51,76 $ 3,00 $ 48,76 $ 251,24 31- Agust $ 51,76 $ 2,51 $ 49,25 $ 201,99 30-Sep $ 51,76 $ 2,02 $ 49,74 $ 152,25 31-Okt $ 51,76 $ 1,52 $ 50,24 $ 102,01 30-Nop $ 51,76 $ 1,02 $ 50,74 $ 51,27 31-Des $ 51,78 $ 0,51 $ 51,27 $ -410,58 $ $ 10,58 $ 400,00 Gambar 2.6: Jumlah yang Sama yang Menyatakan Bunga dan Saldo Pokok (Drebin, 1991:125)

Pembayaran harus digunakan lebih dulu untuk bunga akrual atas pokok sampai dengan tanggal pembayaran dan kemudian digunakan pada pengurangan dalam jumlah pokok yang terutang. Ayat jurnal untuk mencatat pembayaran berkala dalam jumlah yang sama pada akhir Juli dan Agustus:

Transaksi 31-Jul

Beban bunga $ 3,00 - $ 51,76 -Hutang usaha cicilan $ 48,76 - Pendapatan bunga - $ 3,00

Kas - $ 51,76 Piutang usaha cicilan - $ 48,76

31-Jul

Beban bunga $ 2,51 - $ 51,76 -Hutang usaha cicilan $ 49,25 - Pendapatan bunga - $ 2,51

Kas - $ 51,76 Piutang usaha cicilan - $ 49,25 Untuk mencatat pembayaran cicilan biasa

pertama $51,76 yg menyatakan pembayaran, bunga akrual s/d tgl ini $3,00 (1% dari $300), dan pokok $48,76

Kas

Untuk mencatat pembayaran cicilan biasa pertama $51,76 yg menyatakan pembayaran, bunga akrual s/d tgl ini $2,51 (1% dari $251), dan pokok $49,25

Kas

Dalam buku pihak pembeli Dalam buku pihak penjual

Gambar 2.7: Jumlah yang Sama yang Menyatakan Bunga dan Saldo Pokok (Drebin, 1991:126) Tabel 2.7

Jurnal Pembayaran Cicilan dalam Jumlah yang Sama yang Menyatakan Bunga dan Saldo Pokok

Tabel 2.6

Pembayaran Cicilan dalam Jumlah yang Sama yang Menyatakan Bunga dan Saldo Pokok

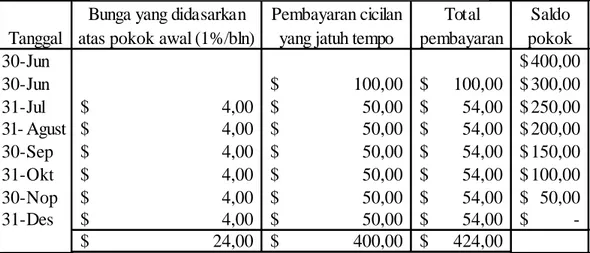

d. Bunga Berkala yang Dihitung atas Pokok Awal

Dengan menggunakan fakta yang sama kecuali, jika pembayaran bunga berkala dilanjutkan dengan 12% dari pokok awal selama kontrak pembelian cicilan berlaku. Maka pembayaran akan terlihat seperti pada tabel berikut:

Tanggal

Bunga yang didasarkan atas pokok awal (1%/bln)

Pembayaran cicilan yang jatuh tempo

Total pembayaran Saldo pokok 30-Jun $ 400,00 30-Jun $ 100,00 $ 100,00 $ 300,00 31-Jul $ 4,00 $ 50,00 $ 54,00 $ 250,00 31- Agust $ 4,00 $ 50,00 $ 54,00 $ 200,00 30-Sep $ 4,00 $ 50,00 $ 54,00 $ 150,00 31-Okt $ 4,00 $ 50,00 $ 54,00 $ 100,00 30-Nop $ 4,00 $ 50,00 $ 54,00 $ 50,00 31-Des $ 4,00 $ 50,00 $ 54,00 $ -24,00 $ $ 400,00 $ 424,00 Gambar 2.8: Bunga Berkala yang Dihitung atas Pokok Awal (Drebin, 1991:126)

Meskipun masing-masing dari ketiga metode yang pertama itu menghasilkan bunga 12% per tahun, namun metode keempat di atas ini menghasilkan beban bunga efektif yang sebenarnya lebih dari pada dua kali lipat tingkat 12%. Sementara itu, jumlah rata-rata yang terhutang selama masa laku kontrak penjualan cicilan sebesar $175 ($300 ditambah $50) dibagi 21), beban bunga untuk periode 6 bulan berjumlah $24, yang menghasilkan suku bunga mendekati 27% ($48 bunga per tahun dibagi $175 jumlah rata-rata yang terhutang).

Tabel 2.8

Pembayaran Cicilan dengan Bunga Berkala yang Dihitung atas Pokok Awal

3. Akuntansi Pembelian Cicilan

a. Akuntansi Pembelian Cicilan dengan Penerbitan Wesel Bayar:

Tanggal pembelian Aktiva Tetap xxx - Jurnal pada saat pembelian:

Diskonto atas Wesel Bayar xxx -

Wesel Bayar - xxx

*Nilai sekarang wesel = Jumlah cicilan x (PVF-OAn.i)

31/12/20XX Beban Bunga xxx -

Jurnal pada akhir tahun pertama:

Wesel Bayar xxx -

Kas - xxx

Diskonto atas Wesel Bayar - xxx

*Beban Bunga = (Nilai Wesel Bayar – Diskonto atas Wesel Bayar) x Suku bunga

31/12/20XX Beban Bunga xxx -

Jurnal pada akhir tahun kedua:

Wesel Bayar xxx -

Kas - xxx

Diskonto atas Wesel Bayar - xxx

*Beban Bunga = [(Nilai Wesel Bayar – Diskonto atas Wesel Bayar) – (Nilai cicilan - Diskonto atas Wesel Bayar tahun sebelumnya)] x Suku bunga

b. Akuntansi Pembelian Cicilan dengan Kontrak Penyelesaian Kewajiban

Tanggal Pembelian Aktiva Tetap xxx - Pada saat pembelian cicilan:

Hutang - xxx

Kas - xxx

Tanggal Cicilan Hutang xxx -

Jurnal pada saat pembayaran cicilan:

Beban Bunga xxx -