BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Multiple Intelligences (MI)

Pada awal 1980-an, psikolog Howard Gardner memperkenalkan suatu teori kognitif baru yang dinamakannya teori Multiple Intelligences (teori MI), sebagai sebuah alternatif. Teori ini mempertahankan suatu pandangan yang pluralistik mengenai pikiran, mengakui banyak aspek kognisi yang berlainan dengan memiliki kekhasan masing-masing, dan memandang setiap individu memiliki kekuatan-kekuatan kognitif yang berbeda-beda dan gaya-gaya kognitif yang tidak sama.

Menurut Gardner (2006) dalam Zakiah (2013) kecerdasan (intelligence) adalah

seperangkat kapasitas, bakat-bakat, atau kecakapan-kecakapan mental. Kapasitas di sini khususnya adalah suatu kapasitas komputasional, yakni kapasitas untuk memproses suatu jenis tertentu informasi. Kapasitas ini berbasis pada neurobiologi insani dan psikologi insani. Sebagai suatu kapasitas mental, kecerdasan muncul dan berkembang tidak dalam suatu kevakuman, tetapi terkait erat dengan latar sosiobudaya dan dengan pendidikan dan pengasuhan. Dengan kecerdasan yang kita miliki, kita mampu memecahkan masalah-masalah, atau untuk menciptakan produk-produk yang dihargai tinggi di dalam satu atau lebih latar kultural. Kecuali di kalangan individu yang tidak normal, berbagai jenis kecerdasan yang ada pada seseorang dapat bekerja bersamaan dan terfokus pada satu tujuan. Dalam diri seorang dewasa yang memiliki kekuatan kognitif luar biasa, beberapa kapasitas mentalnya malah lebur menjadi satu.

Dalam pandangan Gardner, menetapkan peringkat kecerdasan seseorang

bersama dengan kemampuan linguistik), berarti mengabaikan

kemampuan-kemampuan kognitif lain yang ada dalam diri setiap manusia, yang tidak kalah

signifikansinya jika dibandingkan dengan kecerdasan logis matematis. Sementara

tetap menghargai instrumen psikometrik tes IQ, dia menyatakan dengan tegas

bahwa instrumen ini sama sekali tidak adil.

Jika dilihat dari teori ini kecerdasan manusia hanya berdasarkan IQ.

Namun, di jaman sekarang ini kecerdasan manusia sangat berkembang. Bisa

dilihat dengan munculnya kecerdasan emosional dan kecerdasan spritual juga.

Maka dari itu, penulis ingin meneliti apakah ketiga kecerdasan tersebut

berpengaruh terhadap pemahaman akuntansi.

2.1.2 Intellegent Quotient (IQ)

2.1.2.1 Pengertian Intellegent Quotient (IQ)

Intellegent quotient (IQ) dalam Bahasa Indonesia disebut dengan

kecerdasan intelektual yang merupakan “bentuk kemampuan individu untuk

berfikir, mengolah, dan menguasai lingkungannya secara maksimal serta bertindak secara terarah. Kecerdasan ini digunakan untuk memecahkan masalah

logika maupun strategis”. Kecerdasan intelektual ini dipopulerkan pertama kali

oleh Francis Galton, seorang ilmuwan dan ahli matematika yang terkemuka dari Inggris (Joseph, 1978) dalam Trihandini (2005).

Binet & Simon dalam Azwar (2006 : 45) mendefinisikan intelegensi sebagai suatu kemampuan yang terdiri dari 3 komponen, yaitu:

a. Kemampuan untuk mengarahkan pikiran atau mengarahkan tindakan.

c. Kemampuan untuk mengkritik diri sendiri.

Menurut Pratiwi (2011) kehidupan sehari-hari orang adalah

bekerja, berfikir menggunakan pikiran inteleknya. Cepat tidaknya dan terpecahkan atau tidaknya suatu masalah tergantung pada kemampuan intelegensinya. Dilihat dari intelektualnyanya, kita dapat mengatakan cerdas, berakal, dan berpikiran jernih berdasarkan ilmu pengetahuan, yang mempunyai kecerdasan tinggi terutama yg menyangkut pemikiran dan pemahaman.

Sedangkan menurut Dwijayanti (2009) untuk memahami akuntansi adanya intelligent quotient (IQ)merupakan

hal yang penting juga untuk dipertimbangkan. IQ merupakan pengkualifikasian kecerdasan manusia yang didominasi oleh kemampuan daya pikir rasional dan logika. Lebih kurang 80% IQ diturunkan dari orangtua, sedangkan selebihnya dibangun pada usia sangat dini yaitu 0-2 tahun kehidupan manusia yang pertama. Sifatnya relatif digunakan sebagai prediktor keberhasilan individu di masa depan. Implikasinya, sejumlah riset untuk menemukan alat (tes IQ) dirancang sebagai tiket untuk memasuki dunia pendidikan sekaligus dunia kerja.

Dari beberapa definisi diatas, kecerdasan intelektual merupakan kemampuan seseorang untuk memperoleh pengetahuan, menguasai dan menerapkannya dalam menghadapi masalah.

2.1.2.2 Komponen Intellegent Quotient (IQ)

Dalam penelitian ini kecerdasan intelektual mahasiswa di ukur dengan indikator sebagai berikut: (Stenberg, 1981) dalam Dwijayanti (2009)

1. Kemampuan Memecahkan Masalah

Kemampuan memecahkan masalah yaitu mampu menunjukkan pengetahuan mengenai masalah yang dihadapi, mengambil keputusan tepat, menyelesaikan masalah secara optimal, menunjukkan fikiran jernih. 2. Intelegensi Verbal

Intelegensi verbal yaitu kosa kata baik, membaca dengan penuh pemahaman, ingin tahu secara intelektual, menunjukkan keingintahuan. 3. Intelegensi Praktis

2.1.3 Emotional Quotient (EQ)

2.1.3.1 Pengertian Emotional Quotient (EQ)

Goleman (2005 : 4) mendefinisikan kecerdasan emosional adalah “kemampuan mengenali perasaan diri sendiri dan perasaan orang lain, memotivasi

diri sendiri, serta mengelola emosi dengan baik pada diri sendiri dan dalam hubungan dengan orang lain”.

Howes dan Herald (1999) dalam Rachmi (2010) mendefinisikan “kecerdasan emosional sebagai komponen yang membuat seseorang menjadi

pintar menggunakan emosinya. Emosi manusia berada di wilayah dari perasaan lubuk hati, naluri yang tersembunyi dan sensasi emosi yang apabila diakui dan dihormati, kecerdasan emosional akan menyediakan pemahaman yang lebih mendalam dan lebih utuh tentang diri sendiri dan orang lain”.

Cooper dan Sawaf (1998) dalam Rachmi (2010) mendefinisikan

kecerdasan emosional sebagai kemampuan merasakan, memahami, dan secara efektif menerapkan daya dan kepekaan emosi sebagai sumber energi, informasi, koneksi dan pengaruh yang manusiawi. Kecerdasan emosi menuntut seseorang untuk belajar mengakui, menghargai perasaan diri sendiri dan orang lain serta menanggapinya dengan tepat dan menerapkan secara efektif energi emosi dalam kehidupan sehari-hari.

2.1.3.2 Komponen Emotional Quotient (EQ)

Goleman (2005 : 19) membagi kecerdasan emosional (EQ) menjadi lima bagian yaitu

tiga komponen berupa kompetensi emosional (pengenalan diri, pengendalian diri dan motivasi) dan dua komponen berupa kompetensi sosial (empati dan keterampilan sosial). Lima komponen kecerdasan emosional tersebut adalah sebagai berikut:

1. Pengenalan Diri (Self Awareness)

Pengenalan diri adalah kemampuan seseorang untuk mengetahui perasaan dalam dirinya dan digunakan untuk membuat keputusan bagi diri sendiri, memiliki tolak ukur yang realistis atas kemampuan diri dan memiliki kepercayaan diri yang kuat.

2. Pengendalian Diri (Self Regulation)

Pengendalian diri adalah kemampuan menangani emosi diri sehingga berdampak positif pada pelaksanaan tugas, peka terhadap kata hati, sanggup menunda kenikmatan sebelum tercapainya suatu sasaran, dan mampu segera pulih dari tekanan emosi.

3. Motivasi (Motivation)

Motivasi adalah kemampuan menggunakan hasrat agar setiap saat dapat membangkitkan semangat dan tenaga untuk mencapai keadaan yang lebih baik, serta mampu mengambil inisiatif dan bertindak secara efektif.

4. Empati (Emphaty)

Empati adalah kemampuan merasakan apa yang dirasakan oleh orang lain. Mampu memahami perspektif orang lain dan menimbulkan hubungan saling percaya, serta mampu menyelaraskan diri dengan berbagai tipe individu.

5. Ketrampilan Sosial (Social Skills)

Ketrampilan sosial adalah kemampuan menangani emosi dengan baik ketika berhubungan dengan orang lain, bisa mempengaruhi, memimpin, bermusyawarah, menyelasaikan perselisihan, dan bekerjasama dalam tim. 2.1.4 Spritual Quotient (SQ)

2.1.4.1 Pengertian Spritual Quotient (SQ)

“Spiritual berasal dari bahasa Latin spiritus yang berati prinsip yang

memvitalisasi suatu organisme. Sedangkan, spiritual berasal dari bahasa Latin sapientia (sophia) dalam bahasa Yunani yang berati kearifan” (Zohar dan Marshall, 2003) dalam Zakiah (2013). Zohar dan Marshall (2007 : 13) menjelaskan bahwa

spiritualitas tidak harus dikaitkan dengan kedekatan seseorang dengan aspek ketuhanan, sebab seorang humanis atau atheis pun dapat memiliki spiritualitas tinggi. Kecerdasan spiritual lebih berkaitan dengan pencerahan jiwa. Orang yang memiliki kecerdasan spiritual tinggi mampu memaknai hidup dengan memberi makna positif pada setiap peristiwa, masalah, bahkan penderitaan yang dialaminya. Dengan memberi makna yang positif akan mampu membangkitkan jiwa dan melakukan perbuatan dan tindakan yang positif.

2.1.4.2 Komponen Spritual Quotient (SQ)

Zohar dan Marshall (2005 : 28) menguji SQ dengan hal-hal berikut:

1. Kemampuan bersikap fleksibel, yaitu mampu menyesuaikan diri secara spontan dan aktif untuk mencapai hasil yang baik, memiliki pandangan yang pragmatis (sesuai kegunaan), dan efisien tentang realitas. Unsur-usur bersikap fleksibel yaitu mampu menempatkan diri dan dapat menerima pendapat orang lain secara terbuka.

2. Kesadaran diri yang tinggi, yaitu adanya kesadaran yang tinggi dan mendalam sehingga bisa menyadari berbagai situasi yang datang dan menanggapinya. Unsur-unsur kesadaran diri yang tinggi yaitu kemampuan autocritism dan mengetahui tujuan dan visi hidup.

3. Kemampuan untuk menghadapi dan memanfaatkan penderitaan yaitu tetap tegar dalam menghadapi musibah serta mengambil hikmah dari setiap masalah itu. Unsur-unsur kemampuan untuk menghadapi dan memanfaatkan penderitaan yaitu tidak ada penyesalan, tetap tersenyum dan bersikap tenang dan berdoa.

4. Kemampuan untuk menghadapi dan melampaui rasa sakit, yaitu seseorang yang tidak ingin menambah masalah serta kebencian terhadap sesama sehingga mereka berusaha untuk menahan amarah. Unsur-unsur kemampuan untuk menghadapi dan melampaui rasa sakit yaitu ikhlas dan pemaaf.

6. Kualitas hidup, yaitu memiliki pemahaman tentang tujuan hidup dan memiliki kualitas hidup yang diilhami oleh visi dan nilai-nilai. Unsur-unsur kualitas hidup yaitu, prinsip dan pegangan hidup dan berpijak pada kebenaran.

7. Berpandangan Holistik, yaitu melihat bahwa diri sendiri dan orang lain saling terkait dan bisa melihat keterkaitan antara berbagai hal. Dapat memandang kehidupan yang lebih besar sehingga mampu menghadapi dan memanfaatkan, melampaui kesengsaraan dan rasa sehat, serta memandangnya sebagai suatu visi dan mencari makna dibaliknya. Unsur-unsur berpandangan holistik yaitu kemampuan berfikir logis dan berlaku sesuai norma sosial.

8. Kecenderungan bertanya, yaitu kecenderungan nyata untuk bertanya mengapa atau bagaimana jika untuk mencari jawaban-jawaban yang mendasar unsur-unsur kecenderungan bertanya yaitu kemampuan berimajinasi dan keingintahuan yang tinggi.

9. Bidang mandiri, yaitu yaitu memiliki kemudahan untuk bekerja melawan konvensi, seperti: mau memberi dan tidak mau menerima.

2.1.5 Pemahaman Akuntansi

2.1.5.1 Pengertian Pemahaman

Menurut Poesprodjo (1987) dalam Panangian (2012 : 7) bahwa

pemahaman bukan kegiatan berpikir semata, melainkan pemindahan letak dari dalam, berdiri di situasi, atau dunia orang lain. Mengalami kembali situasi yang dijumpai pribadi lain didalam erlebnis (sumber pengetahuan tentang hidup, kegiatan melakukan pengalaman pikiran), pengalaman yang terhayati. Pemahaman merupakan suatu kegiatan berpikir secara diam-diam, menemukan dirinya dalam orang lain.

Benyamin (1975) dalam Panangian (2012 : 7) mengatakan bahwa pemahaman sendiri dapat dibedakan menjadi dua yaitu:

1. Menurut suatu terjadinya, pemahaman dapat dibedakan menjadi dua macam:

a. Dengan sengaja ialah dengan sadar dan sungguh-sungguh memahami,hasilnya akan lebih mendalam.

b. Tidak sengaja ialah dengan tidak sadar ia memperoleh suatu pengetahuan, hasilnya tidak mendalam dan tidak teratur.

2. Menurut cara memahaminya, pemahaman dapat dibedakan menjadi dua macam :

b. Secara logis ialah menghafal dan mengenal artinya, hasil dari pemahaman ini akan lebih bertahan lama dan tidak akan cepat lupa. Dengan demikian jelaslah, bahwa comprehension atau pemahaman merupakan unsur yang sangat penting dalam belajar. Dari pengertian tersebut di atas dapat disimpulkan bahwa pemahaman adalah pengertian dan pengetahuan yang mendalam serta beralasan mengenai reaksi-reaksi pengetahuan atau kesadaran untuk dapat memecahkan masalah suatu problem tertentu dengan tujuan mendapatkan kejelasan.

2.1.5.2 Pengertian Akuntansi

Akuntansi memiliki berbagai macam pengertian tetapi pada dasarnya sama, hal tersebut dikarenakan akuntansi telah mengalami perkembangan makna. Ada beberapa pengertian akuntansi dalam Zakiah (2013), antara lain:

1. Menurut American Institute of Certified Public Accountants (AICPA) dalam Baridwan (2004 : 32) akuntansi adalah “suatu kegiatan jasa. Fungsinya adalah menyediakan data kuantitatif, terutama yang mempunyai sifat keuangan, dari kesatuan usaha ekonomi yang dapat digunakan dalam pengambilan keputusan ekonomi dalam memilih alternatif-alternatif dari suatu keadaan”.

2. Menurut Suwardjono (2002 : 13), akuntansi dapat didefenisikan sebagai seni pencatatan, penggolongan, peringkasan, dan pelaporan transaksi yang bersifat keuangan yang terjadi dalam suatu perusahaan. Pengertian seni dalam defenisi tersebut dimaksudkkan untuk menunjukkan bahwa akuntansi bukan ilmu pengetahuan eksakta, karena dalam proses penalaran dan perancangan akuntansi banyak terlibat unsur pertimbangan (judgement).

atau entitas yang dijadikan sebagai informasi dalam rangka pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukan”.

2.1.5.3 Pengertian Pemahaman Akuntansi

Pemahaman Akuntansi menurut Napitupulu (2008) adalah

dapat dilihat dari hasil mahasiswa yang telah dievaluasi oleh pengajar mata kuliah akuntansi dan juga akan dilihat dari jawaban mahasiswa terhadap pertanyaan yang diajukan oleh peneliti pada mahasiswa. Dengan demikian dapat diberi suatu kesimpulan, bahwa pemahaman akuntansi memiliki tujuan, yaitu :

a. Pemahaman pengetahuan akuntansi tanpa menimbulkan kekeliruan tentang arti akuntansi. Artinya jangan sampai mahasiwa mempunyai wawasan yang sempit mengenai ruang lingkup akuntansi baik sebagai pengetahuanmaupun sebagai bidang pekerjaan.

b. Menanamkan sifat positif terhadap pengetahuan akuntansi yang cukup luas ruang lingkupnya, khususnya mereka yang tidak mengambil jurusan akuntansi.

c. Memotivasi agar pengetahuan akuntansi dimanfaatkan dalam praktik bisnis atau organisasi lain yang keberhasilannya sebenarnya ditentukan oleh informasi keuangan.

Sedangkan menurut Sahara (2014), tingkat pemahaman akuntansi mahasiswa dinyatakan dengan “seberapa mengerti seorang mahasiswa terhadap apa yang sudah dipelajari yang dalam konteks ini mengacu pada mata kuliah akuntansi”. Sehingga, dapat disimpulkan bahwa pemahaman akuntansi adalah proses pembelajaran untuk mengerti akuntansi dari apa yang telah diajarkan oleh dosen.

2.1.5.4 Komponen Pemahaman Akuntasi

Dalam penelitian ini komponen pemahaman akuntansi diukur dengan menggunakan nilai mata kuliah yaitu, sebagai berikut:

3. Akuntansi Keuangan Menengah I 4. Akuntansi Keuangan Menengah II 5. Akuntansi Keuangan Lanjutan I 6. Akuntansi Keuangan Lanjutan II 7. Teori Akuntansi

8. Akuntansi Biaya 9. Akuntansi Manajemen 10. Akuntansi Sektor Publik 11. Akuntansi Perpajakan 2.2 Penelitian Terdahulu

h-Pemahaman Akuntansi

(Y) - Kecerdasan Spritual

Dependen:

Terhadap Pemahaman Akuntansi Mahasiswa Universitas Jember

dan kecerdasan spritual berpengaruh terhadap pemahaman akuntansi

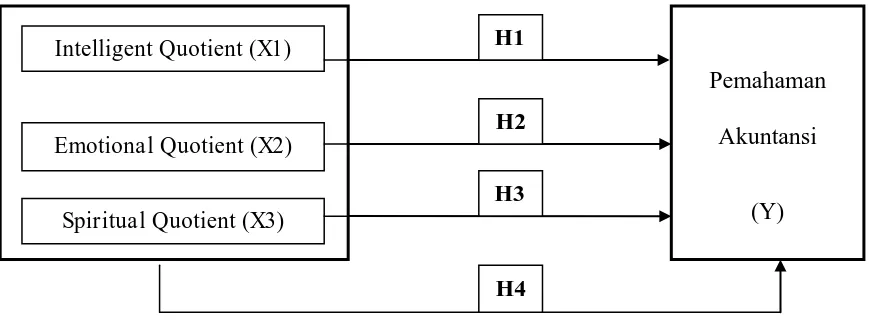

2.3 Kerangka Konseptual

Dalam Erlina (2011 : 33) kerangka teoritis adalah “suatu model yang menerangkan bagaimana hubungan suatu teori dengan faktor-faktor yang penting yang telah diketahui dalam suatu masalah tertentu. Kerangka teoritis akan menghubungkan secara teoritis anatara variabel-variabel penelitian, yaitu antara variabel bebas dengan varial terikat”.

Variabel penelitian yang digunakan dalam penelitian ini adalah variabel independen, yaitu intellegent quotient (IQ), emotional quotient (EQ), dan spritual quotient (SQ). Sedangkan variabel dependen dalam penelitian ini adalah pemahaman akuntansi. Berikut adalah kerangka konseptual dalam penelitian ini:

Gambar 2.1 Kerangka Konseptual

Intelligent Quotient (X1)

Emotional Quotient (X2)

Spiritual Quotient (X3)

H1

H2

H3

Berikut adalah penjelasan mengenai hubungan antara variabel independen dengan variabel dependen:

1. Hubungan Intelligent Quotient (IQ) Terhadap Pemahaman Akuntansi Selama ini banyak orang menganggap bahwa jika seseorang memiliki tingkat intelligent quotient (IQ) yang tinggi, maka orang tersebut memiliki peluang untuk meraih kesuksesan yang lebih besar dibanding orang lain. Pada kenyataannya, ada banyak kasus di mana seseorang yang memiliki tingkat IQ yang tinggi tersisih dari orang lain yang tingkat IQ lebih rendah. Ternyata IQ yang tinggi tidak menjamin seseorang akan meraih kesuksesan.

Para psikolog menyusun berbagai tes untuk mengukur IQ, dan tes-tes ini menjadi alat untuk memilah manusia ke dalam berbagai tingkatan kecerdasan, yang kemudian lebih dikenal dengan istilah IQ, yang katanya dapat menunjukkan kemampuan mereka. Menurut teori ini, semakin tinggi IQ seseorang, semakin tinggi pula kecerdasannya (Zohar & Marshall, 2007 : 15).

IQ memiliki dimensi yaitu intelegensi verbal, intelegensi praktis, dan kemampuan untuk menyelesaikan masalah (Stenberg, 1981) dalam Azwar (2008 : 46). Seorang mahasiswa akuntansi yang memiliki IQ yang baik maka mampu memahami akuntansi dan dapat membaca dengan penuh pemahaman serta menunjukkan keingintahuan terhadap akuntansi.

2. Hubungan Emotional Quotient (EQ) Terhadap Pemahaman Akuntansi

Emotional quotient (EQ) memungkinkan seseorang untuk memutuskan dalam situasi apa dirinya berada lalu bersikap secara total di dalamnya. EQ memiliki kesadaran mengenai perasaan milik diri sendiri dan juga perasaan milik orang lain. EQ memberikan rasa empati, cinta, motivasi, dan kemampuan untuk menanggapi kesedihan atau kegembiraan secara tepat (Goleman, 2003) dalam Zohar & Marshall (2007 : 56)

Dengan EQ, seseorang mampu mengetahui dan menanggapi perasaan mereka sendiri dengan baik dan mampu membaca dan menghadapi perasaan-perasaan orang lain dengan efektif. Seseorang dengan keterampilan emosional yang berkembang baik berarti kemungkinan besar ia akan berhasil dalam kehidupan dan memiliki motivasi untuk berprestasi. Sedangkan seseorang yang tidak dapat mehanan kendali atas kehidupan emosionalnya akan mengalami pertarungan batin yang merusak kemampuannya untuk memusatkan perhatian pada tugas-tugasnya dan memiliki pikiran yang jernih. EQ ditandai dengan kemampuan pengenalan diri, pengendalian diri, motivasi diri, empati, dan kemampuan sosial akan mempengaruhi perilaku belajar mahasiswa yang nantinya juga mempengaruhi seberapa besar mahasiswa dalam memahami akuntansi.

Dari uraian diatas dapat disimpulkan bahwa emotional quotient memiliki hubungan dengan pemahaman akuntansi.

saya dilahirkan? Spiritual quotient (SQ)memungkinkan manusia menjadi kreatif, mengubah aturan dan situasi.

SQ memberikan rasa moral, kemampuan menyesuaikan aturan yang kaku diikuti dengan pemahaman dan cinta serta kemampuan setara untuk melihat kapan cinta dan pemahaman sampai pada batasnya. Seseorang menggunakan SQ untuk memilih hal baik dan jahat, serta untuk membayangkan kemungkinan yang belum terwujud untuk bermimpi, bercita-cita, dan mengangkat diri dari kerendahan (Zohar & Marshall, 2005 : 63).

SQ tidak harus berhubungan dengan agama. Untuk sebagian orang, SQ mungkin menemukan cara pengungkapan melalui agama formal, tetapi beragama tidak menjamin SQ tinggi. Banyak orang humanis dan ateis memiliki SQ sangat tinggi, dan sebaliknya. Banyak orang yang aktif beragama memiliki SQ sangat rendah.

Beberapa penelitian oleh Gordon Allport, lima puluh tahun silam, menunjukkan bahwa orang memiliki pengalaman keagamaan lebih banyak diluar batas-batas arus utama lembaga keagamaan daripada di dalamnya (Zohar & Marshall, 2005 : 54). Spiritualitas mahasiswa akuntansi yang cerdas akan mampu membantu dalam pemecahan permasalahan-permasalahan dalam menghadapi kendala-kendala dalam proses pemahaman akuntansi.

4. Hubungan Intelligent Quotient (IQ), Emotional Quotient (EQ), Dan Spiritual Quotient (SQ) Terhadap Pemahaman Akuntansi

Dari uraian sebelumnya telah dijelaskan hubungan dari masing-masing variabel independen terhadap variabel dependen. Menurut uraian tersebut, selama ini banyak orang menganggap bahwa jika seseorang memiliki tingkat intelligent quotient (IQ) yang tinggi, maka orang tersebut memiliki peluang untuk meraih kesuksesan yang lebih besar dibanding orang lain. Pada kenyataannya, ada banyak kasus di mana seseorang yang memiliki tingkat intelligent quotient yang tinggi tersisih dari orang lain yang tingkat IQ lebih rendah. Ternyata IQ yang tinggi tidak menjamin seseorang akan meraih kesuksesan.

Kemudian, emotional quotient (EQ) memungkinkan seseorang untuk memutuskan dalam situasi apa dirinya berada lalu bersikap secara total di dalamnya. EQ memiliki kesadaran mengenai perasaan milik diri sendiri dan juga perasaan milik orang lain. EQ memberikan rasa empati, cinta, motivasi, dan kemampuan untuk menanggapi kesedihan atau kegembiraan secara tepat (Goleman, 2003) dalam Zohar & Marshall (2007 : 56).

Dari uraian diatas bisa dilihat bahwa IQ, EQ, dan SQ secara bersama-sama berpengaruh terhadap pemahaman akuntansi.

2.4 Hipotesis

Menurut Erlina (2011 : 42) hipotesis adalah

proposisi yang dirumuskan dengan maksud untuk diuji secara empiris. Proposisi merupakan ungkapan atau pernyataan yang dapat dipercaya, disangkal atau diuji kebenarannya mengenai konsep atau konstruk yang menjelaskan atau memprediksi fenomena-fenomena. Dengan demikian, hipotesis merupakan penjelasan sementara tentang perilaku, fenomena atau keadaan tertentu yang telah terjadi atau akan terjadi.

Berdasarkan kerangka konseptual di atas maka dirumuskan hipotesis sebagai berikut:

H1: Intelligent Quotient (IQ) berpengaruh positif terhadap pemahaman akuntansi.

H2:Emotional Quotient (EQ) berpengaruh positif terhadap pemahaman akuntansi.

H3: Spiritual Quotient (SQ) berpengaruh positif terhadap pemahaman akuntansi.