BAB 2

TINJAUAN PUSTAKA 2.1. Landasan Teori

2.1.1. Teori Keagenan (Agency Theory) dan Perataan laba

Konsep manajemen laba menggunakan pendekatan teori keagenan yang terkait dengan hubungan atau kontrak diantara para anggota perusahaan, terutama

hubungan antara pemilik (principal) dengan manajemen. Principal dan agent

diasumsikan sebagai pihak-pihak yang mempunyai rasio ekonomi dan dimotivasi

oleh kepentingan pribadi sehingga, walau terdapat kontrak, agent tidak akan

melakukan hal yang terbaik untuk kepentingan pemilik. Hal ini disebabkan agent juga

memiliki kepentingan memaksimalkan kesejahteraannya, (Wahyuningsih, 2007).

Perataan laba merupakan bagian dari manajemen laba (earnings

management). Putra dan Rahmanti (2013) mendefinisikan perataan laba

merupakan praktik yang umum dilakukan oleh manajer perusahaan untuk mengurangi fluktuasi laba, yang diharapkan memiliki efek menguntungkan bagi evaluasi kinerja manajemen. Sedangkan, Wijayanti dan Rahayu (2008) menyatakan perataan laba adalah suatu usaha yang dilakukan oleh manajemen untuk menekan variasi dalam laba sejauh yang dimungkinkan oleh prinsip-prinsip akuntansi. Dalam hal ini, manajemen berusaha mencari celah-celah dalam prinsip akuntansi yang bisa diterobos untuk mencapai tujuannya yaitu stabilitas posisi manajemen yang bersangkutan dan kemudian kemakmuran pribadi dan keamanan kerjanya.

fluktuasi yang berdampak pada performa perusahaan di masa datang. Sedangkan Perataan laba menurut Ball dan Brown, (1968) adalah usaha untuk mengurangi variabilitas laba, terutama menyangkut dengan perilaku yang ditujukan untuk mengurangi adanya pertambahan abnormal dalam laba yang dilaporkan perusahaan. Beidelman (1973) mendidifinisikan perataan laba sebagai usaha yang disengaja untuk meratakan atau memfluktuasikan tingkat laba sehingga pada saat

sekarang dipandang normal bagi suatu perusahaan. Berdasarkan berbagai penelitian

dapat disimpulkan bahwa perataan laba adalah tindakan yang disengaja oleh manajer

perusahaan dalam mengurangi fluktuasi laba sejauh yang dimungkinkan oleh

prinsip-prinsip akuntansi.

Berdasarkan penelitian Eckel dalam Ratih (2009) terdapat dua jenis perataan laba yaitu artificial smoothing dan real smoothing. Real smoothing

adalah perataan laba yang dilakukan melalui transaksi ekonomi dengan mempengaruhi jumlah laba, dengan melakukan perubahan kebijakan operasi beserta waktunya. Beberapa perusahaan terbukti melakukan perataan laba dengan menggunakan cara ini. Artificial smoothing atau yang sering disebut juga

accounting smoothing, yaitu praktik perataan laba yang dilakukan secara sengaja

dengan perubahan prosedur dan kebijakan akuntansi yang telah diterapkan untuk memindahkan biaya dan atau pendapatan dari suatu periode ke periode yang lain yang dianggap memerlukan tambahan atau pengurangan jumlah laba sehingga dapat terlihat lebih rata dari tahun ke tahun (Wijayanti dan Rahayu, 2008) .

Adapun tujuan perataan laba adalah sebagai berikut (Wijayanti dan Rahayu, 2008):

2. Memberikan informasi yang relevan dalam melakukan prediksi terhadap laba di masa mendatang.

3. Meningkatkan kepuasan relasi bisnis.

4. Meningkatkan persepsi pihak eksternal terhadap kemampuan manajemen.

2.1.2 Teori Sinyal ( Signaling Theory )

Teori sinyal menjelaskan mengapa perusahaan mempunyai dorongan untuk memberikan informasi laporan keuangan pada pihak eksternal. Dorongan perusahaan untuk memberikan informasi adalah karena terdapat asimetri informasi antara perusahaan dan pihak luar karena perusahaan mengetahui lebih banyak mengenai perusahaan dan prospek yang akan datang daripada pihak luar. Manajemen mempunyai informasi akurat mengenai nilai perusahaan yang tidak

diketahui oleh investor luar, sehingga jika manajemen menyampaikan suatu informasi

ke pasar maka informasi tersebut akan direspon oleh pasar sebagai suatu sinyal

adanya peristiwa tertentu yang dapat mempengaruhi nilai perusahaan. Informasi yang

disampaikan manajemen perusahaan tersebut dapat berupa laporan keuangan

(Wahyuningsih, 2007) . Signaling Theory menekankan kepada pentingnya informasi

yang dikeluarkan oleh perusahaan terhadap keputusan investasi pihak luar perusahaan.

Informasi berguna sebagai alat analisis untuk mengambil keputusan investasi. Salah

satu informasi yang menjadi fokus perhatian para investor adalah informasi laba.

Jika informasi laba tersebut relevan bagi para pelaku pasar modal, maka

informasi ini akan digunakan untuk menganalisis dan menginterpretasikan nilai

saham perusahaan yang bersangkutan. Akibatnya akan terjadi respon / reaksi pasar

berupa perubahan harga saham perusahaan yang bersangkutan ke harga ekuilibrium

yang akan merubah harga saham kembali ke harga ekuilibrium yang baru (Jogiyanto,

2003).

2.1.3 Kandungan Informasi atas Laba

Laporan keuangan merupakan informasi yang dibutuhkan oleh pihak internal yaitu manajemen dengan pihak eksternal seperti kreditur, investor, dan pemerintah. Informasi yang terdapat dalam laporan keuangan digunakan sebagai alat pengambilan keputusan. Salah satu yang menjadi fokus perhatian pihak-pihak eksternal adalah pada laba yang terdapat pada laporan laba-rugi.

Informasi tentang laba beserta komponen–komponennya yang telah menjadi fokus perhatian oleh pihak-pihak eksternal didasarkan pada accrual basis. Dasar ini secara umum menyediakan indikasi yang lebih baik tentang kemampuan perusahaan untuk menghasilkan arus kas yang menguntungkan dibandingkan dengan informasi yang disusun hanya terbatas pada penerimaan dan pengeluaran kas (cash basis) (Agriyanto, 2006).

Pengujian kandungan informasi atas laba yang dimaksud pada penelitian ini adalah untuk melihat reaksi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima.

Reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan abnormal return. Jika digunakan abnormal

return, maka dapat dikatakan bahwa suatu pengumuman yang mempunyai

Sebaliknya yang tidak mengandung informasi tidak memberikan abnormal return kepada pasar, tetapi tidak menguji seberapa cepat pasar itu bereaksi (Jogiyanto, 2003).

Foster (1986) menyebutkan bahwa pengumuman yang berhubungan dengan laba merupakan salah satu pengumuman yang dapat mempengaruhi harga sekuritas/saham. Hal inilah yang menjadi dasar penelitian ini, yaitu untuk melihat bagaimana reaksi pasar atas pengumuman laba yang ada pada laporan laba rugi tahunan (annual report).

2.1.4. Reaksi Pasar Modal

Studi peristiwa merupakan studi yang mempelajari reaksi pasar atas suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu pengumuman Subekti (2005). Event study dapat digunakan untuk menguji kandungan informasi

(information content) dari suatu pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar bentuk setengah kuat (Jogiyanto, 2003). Tujuan studi peristiwa adalah untuk mengukur hubungan antara suatu peristiwa atau informasi dengan reaksi pasar apakah informasi tersebut dapat mempengaruhi perubahan harga saham.. Studi peristiwa ini juga sering disebut dengan pengujian kandungan informasi.

Jika pengumuman mengandung informasi maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar dan reaksi pasar ditunjukkan dengan adanya perubahan harga dari sekuritas yang bersangkutan. Untuk mengukur adanya reaksi pasar dapat menggunakan variabel abnormal

Jogiyanto (2003:370) membedakan bentuk efisiensi pasar ditinjau dari segi ketersediaan informasi dibagi dalam tiga kategori sebagai berikut:

1. Efisiensi pasar bentuk lemah (weak form)

Pasar dikatakan efisien dalam bentuk lemah jika harga-harga dari sekuritas tercermin secara penuh (fully reflect) informasi masa lalu. Informasi masa lalu ini merupakan informasi yang sudah terjadi. Jika pasar efisien secara bentuk lemah, maka nilai-nilai masa lalu tidak dapat digunakan untuk memprediksi harga sekarang. Ini berarti bahwa investor tidak dapat menggunakan informasi masa lalu untuk mendapatkan keuntungan yang tidak normal.

2. Efisiensi pasar bentuk setengah kuat (semistrong form)

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all

publicy available information) termasuk informasi yang berada di

laporan-laporan keuangan perusahaan emiten. Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau grup dari investor yang dapat menggunakan informasi yang dipublikasikan untuk mendapatkan keuntungan tidak normal dalam jangka waktu yang lama.

3. Efisiensi pasar bentuk kuat (strong form)

Pasar dikatakan efisien dalam bentuk kuat jika harga-harga sekuritas secara penuh mencerminkan (fully reflect) semua informasi yang tersedia termasuk informasi yang privat. Jika pasar efisien dalam bentuk ini, maka tidak ada individual investor atau grup dari investor yang dapat memperoleh keuntungan tidak normal (abnormal return) karena mempunyai informasi privat.

2.1.5 Return dan Abnormal Return Saham

Abnormal return atau excess return merupakan selisih return yang sesungguhnya terjadi dengan return normal. Return normal merupakan return

ekspektasi (return yang diharapkan oleh investor). Dengan demikian abnormal return

merupakan selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

Sedangkan Cummulative Abnormal Return (CAR) merupakan penjumlahan dari

abnormal return hari sebelumnya di dalam periode peristiwa untuk masing-masing sekuritas (Jogiyanto, 2003).

Hendrawijaya (2009) menyatakan bahwa return ekspektasi merupakan

tiga model, yaitu : mean -adjusted model, Market model, dan Market Adjusted

Model. Dalam penelitian ini return ekspektasi dicari dengan Market Adjusted

Model.

2.2 Review Penelitian Terdahulu

Agriyanto (2006) meneliti pengaruh perataan laba terhadap reaksi pasar dan risiko investasi. Penelitiannya menghasilkan kesimpulan bahwa reaksi pasar yang dilihat pada tiga hari setelah pengumuman laba tidak menunjukkan perbedaan reaksi pasar antara perusahaan perata laba dengan perusahaan bukan perata laba dengan tingkat signifikansi 5%. Khafid (2002) juga melakukan penelitian yang sama dan memberikan kesimpulan bahwa jika reaksi pasar atas pengumuman laba ditentukan melalui cumulative abnormal return selama periode pengamatan I (enam hari sebelum pengumuman laba sampai dengan pada saat pengumuman laba), maka hasilnya tidak terdapat perbedaan reaksi pasar antara kelompok perusahaan perata dan bukan perata laba terhadap pengumuman laba. Apabila reaksi pasar atas pengumuman laba ditentukan selama periode pengamatan III (saat dilakukan pengumuman laba sampai dengan enam hari setelah pengumuman laba), diperoleh hasil bahwa terdapat perbedaan reaksi pasar antara kelompok perusahaan perata laba dan bukan perata laba.

pasar. Penelitian ini juga memberi kesimpulan bahwa kualitas audit dan kepemilikan manajerial tidak mempengaruhi terhadap CAR.

Restuningdiah (2010) meneliti pengaruh perataan laba terhadap reaksi pasar dengan mekanisme GCG dan CSR disclosure sebagai variabel pemoderasi. Penelitian ini memberikan kesimpulan adanya pengaruh negatif perataan laba terhadap reaksi pasar. Artinya semakin tinggi tindakan perataan laba maka semakin rendah reaksi pasar terhadap informasi laba perusahaan. Selain itu penelitian ini menyimpulkan bahwa mekanisme GCG dan CSR disclosure bukan variabel moderating dalam hubungan perataan laba dengan reaksi pasar.

Istikhorah (2011) melakukan penelitian reaksi pasar atas event pengumuman laba pada perusahaan yang melakukan perataan laba di Bursa Efek Indonesia tahun 2004 sampai dengan 2008. Kesimpulan penelitian ini bahwa reaksi pasar atas pengumuman laba perusahaan yang melakukan perataan laba) tidak signifikan. Sedangkan reaksi pasar atas pengumuman laba perusahaan yang tidak melakukan perataan laba signifikan dengan tingkat signifikansi 5%.

Al-Qaisi (2011) melakukan penelitian tentang the effect of smoothening on

stock market response. Penelitian ini menunjukkan pengaruh positif smoothening

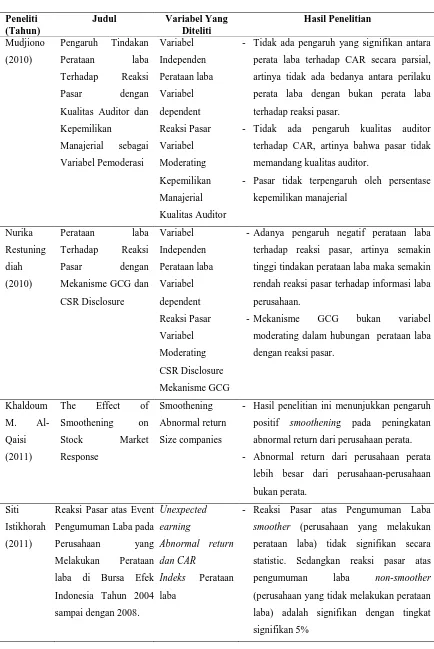

Tabel 2.1: Deskripsi Hasil Penelitian Terdahulu

Peneliti (Tahun)

Judul Variabel Yang

- Reaksi pasar yang dilihat pada tiga hari

setelah pengumuman laba tidak

menunjukkan perbedaan reaksi pasar

antara perusahaan perata laba dengan

perusahaan bukan perata laba dengan

tingkat signifikansi 5%.

Muhammad

- Jika reaksi pasar atas pengumuman laba

ditentukan melalu cumulative abnormal

return selama periode pengamatan I

(enam hari sebelum pengumuman laba

sampai dengan pada saat pengumuman

laba), maka hasilnya tidak terdapat

perbedaan reaksi pasar antara kelompok

perusahaan perata dan bukan perata laba

terhadap pengumuman laba.

- Jika reaksi pasar atas pengumuman laba

ditentukan melalui cumulative abnormal

return selama periode pengamatan III

(saat dilakukan pengumuman laba

sampai dengan enam hari setelah

pengumuman laba), maka diperoleh

hasil bahwa terdapat perbedaan reaksi

pasar antara kelompok perusahaan

Tabel 2.1 Lanjutan Peneliti

(Tahun)

Judul Variabel Yang

Diteliti

Kualitas Auditor dan

Kepemilikan

- Tidak ada pengaruh yang signifikan antara

perata laba terhadap CAR secara parsial,

artinya tidak ada bedanya antara perilaku

perata laba dengan bukan perata laba

terhadap reaksi pasar.

- Tidak ada pengaruh kualitas auditor

terhadap CAR, artinya bahwa pasar tidak

memandang kualitas auditor.

- Pasar tidak terpengaruh oleh persentase

kepemilikan manajerial

Terhadap Reaksi

Pasar dengan

Mekanisme GCG dan

CSR Disclosure

-Adanya pengaruh negatif perataan laba

terhadap reaksi pasar, artinya semakin

tinggi tindakan perataan laba maka semakin

rendah reaksi pasar terhadap informasi laba

perusahaan.

-Mekanisme GCG bukan variabel

moderating dalam hubungan perataan laba

dengan reaksi pasar.

Khaldoum

- Hasil penelitian ini menunjukkan pengaruh

positif smoothening pada peningkatan

abnormal return dari perusahaan perata.

- Abnormal return dari perusahaan perata

lebih besar dari perusahaan-perusahaan

bukan perata.

Siti

Istikhorah

(2011)

Reaksi Pasar atas Event

Pengumuman Laba pada

Perusahaan yang

Melakukan Perataan

laba di Bursa Efek

Indonesia Tahun 2004

sampai dengan 2008.

Unexpected

earning

Abnormal return

dan CAR

Indeks Perataan

laba

- Reaksi Pasar atas Pengumuman Laba

smoother (perusahaan yang melakukan

perataan laba) tidak signifikan secara

statistic. Sedangkan reaksi pasar atas

pengumuman laba non-smoother

(perusahaan yang tidak melakukan perataan

laba) adalah signifikan dengan tingkat

BAB 3

KERANGKA KONSEP DAN HIPOTESIS

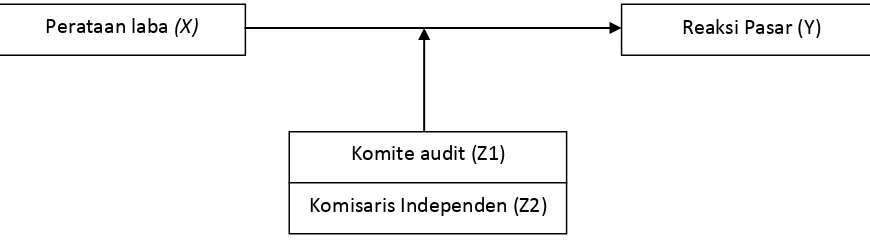

3.1. Kerangka Konsep

Kerangka berpikir dari penelitian ini disajikan sebagai berikut:

Gambar 3.1 Kerangka Konseptual

3.2. Pengaruh Perataan laba terhadap Reaksi Pasar

Pengumuman laba dapat menyebabkan pelaku pasar bereaksi secara signifikan terhadap pengumuman laba (Istikhorah, 2011). Pengumuman laba yang mempunyai kandungan informasi akan memicu timbulnya reaksi pasar berupa

return/abnormal return (Wahyuningsih, 2007). Apabila informasi yang disajikan

oleh perusahaan tidak akurat karena mengandung perataan laba, maka informasi tersebut lebih rendah daripada tidak melakukan perataan laba.

Hasil penelitian Restuningdiyah (2010) membuktikan adanya pengaruh negatif perataan laba terhadap reaksi pasar yang berarti semakin tinggi tindakan perataan laba semakin rendah reaksi pasar terhadap informasi laba perusahaan. Selain itu penelitian Assih dan Gudono (2000) dalam Restuningdiyah (2010) juga

Perataan laba (X) Reaksi Pasar (Y)

Komite audit (Z1)

membuktikan bahwa terdapat perbedaan reaksi pasar atas pengumuman laba perusahaan yang melakukan perataan laba dengan reaksi pasar atas pengumuman laba perusahaan yang tidak melakukan perataan laba.

3.3. Pengaruh Komite Audit dengan Reaksi Pasar

Pada tanggal 22 Desember 2003 Ketua Bapepam mengeluarkan peraturan tentang pembentukan dan pedoman pelaksanaan kerja komite audit. Tugas komite audit berhubungan dengan kualitas laporan keuangan, karena komite audit diharapkan dapat membantu dewan komisaris dalam pelaksanaan tugas yaitu mengawasi proses pelaporan keuangan (Suaryana, 2005). Komite audit bertugas membantu dewan komisaris untuk memonitor proses pelaporan keuangan oleh manajemen untuk meningkatkan kredibilitas laporan keuangan. Tugas komite audit meliputi menelaah kebijakan akuntansi yang diterapkan oleh perusahaan, menilai pengendalian internal, menelaah sistem pelaporan eksternal dan kepatuhan terhadap peraturan (Suaryana, 2005). Dengan kata lain tujuan dan manfaat dibentuknya komite audit adalah untuk melaksanakan pengawasan independen atas proses penyusunan pelaporan keuangan dan pelaksanaan audit eksternal.

independen dan sekurang-kurangnya 2 orang anggota lainnya berasal dari luas Emiten yang membantu dewan komisaris dalam melaksanakan pengawasan.

Laba sebagai informasi yang terkandung dalam laporan keuangan akan mengakibatkan pasar bereaksi. Laba yang dihasilkan dari pengawasan yang independen dari komite audit selama penyusunan laporan keuangan akan lebih berkualitas. Dengan demikian komite audit dapat lebih memperkuat hubungan perataan laba terhadap reaksi pasar.

3.4. Pengaruh Komisaris Independen dengan Reaksi Pasar

Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham mayoritas, serta bebas dari hubungan bisnis dan hubungan lainnya yang mempengaruhi kemampuannya untuk bertindak independen atau semata-mata demi kepentingan perusahaan ( Komite Nasional Kebijakan Governance, 2006). Ujiyantho dan Pramuka (2007) menyatakan bahwa perusahaan yang memiliki proporsi dewan komisaris independen, akan meningkatkan pengawasan sehingga akan mengurangi tindakan manajer dalam melakukan praktik manajemen laba. Dengan demikian dewan komisaris dapat lebih memperkuat hubungan perataan laba terhadap reaksi pasar.

3.5.Hipotesis Penelitian

Berdasarkan kerangka konsep, maka hipotesis penelitian adalah;

H2: Komite audit memoderasi pengaruh perataan laba terhadap reaksi pasar. H3: Komisaris independen memoderasi pengaruh perataan laba terhadap reaksi