1 KEPERCAYAAN DAN KEKUASAAN DALAM OTORITAS PEMERINTAH SEBAGAI

DETERMINAN TINGKAT KEPATUHAN PAJAK DAN PENGGELAPAN PAJAK : PENGUJIAN ASSUMSI KERANGKA SLIPPERY SLOPE

YESI MUTIA BASRI Universitas Riau

ABSTRACT

Tax compliance depends on the factors perceived trust in the authorities and perceived power of the authorities. Trust on the one hand fosters voluntary compliance whereas power on the other hand leads to enforced compliance. This reaserch based on slippery slope framework that of tax compliance postulates that citizens‟ compliance depends on power of the authorities to enforce compliance and/or trust in the authorities and voluntary cooperation. While trust is widely recognized as a strong determinant of cooperation, empirical evidence is less clear on power: severe fines may lead towards compliance or even have the opposite effect. This study tested these main assumptions of the slippery slope framework in Riau. The respondents of the study are individual tax payer. 90 individual tax payers participated in this study. The data was analysed using Structural Equation Modeling (SEM) with Partial Least Square (PLS). The finding of this study show that power positively related to trust, trust is positively related to voluntary tax compliance, but trust not relation with tax evasion. Power was found to be positively related to enforce compliance, and negatively related to tax evasion. Voluntary compliance negatively related to tax evasion and enforce compliance not significant related to tax evasion

Key Word : Slippery slope framework, trust in authorities , power, voluntary compliance, enforce compliance, tax evasion

I. PENDAHULUAN

Pajak merupakan sumber pendapatan bagi pemerintah yang berguna untuk pembiayaan

Negara. Penerimaan pajak merupakan kontributor terbesar pendapatan Negara rata-rata

meningkat signifikan hingga 70 persen pada tahun 2011 dan 80 persen pada tahun 2012. Akan

2 2011 penerimaan pajak sebesar 99,3% dan pada tahun 2012 penerimaan pajak mengalami

penurunan yaitu hanya 91,3% dari target yang ditetapkan APBN (www.pajak.go.id).

Target pencapaian penerimaan pajak telah memberi peluang bagi oknum petugas pajak,

wajib pajak dan konsultan pajak untuk bekerjasama dan secara terencana melakukan tindak

kejahatan di bidang perpajakan (tax crime) seperti penggelapan, penghindaran, penyimpangan,

pemerasan dan pemalsuan dokumen yang tujuan pokoknya untuk mendapatkan keuntungan

illegal yang sebesar-besarnya atau memperkaya diri sendiri, sehingga pada gilirannya

menyebabkan distorsi penerimaan atau kekayaan Negara (Duaadji, 2010). Kejahatan di bidang

perpajakan harus ditangani secara serius dan dengan cara-cara yang efektif mengingat hasil

kejahatan dari pajak ini sangat material, yang apabila dibiarkan begitu saja akan mengganggu

stabilitas dan kesinambungan penyelenggaraan negara.

Hingga saat ini permasalahan pajak di Indonesia tidak henti-hentinya muncul. Banyak

contoh kasus penggelapan pajak seperti kasus PT Asian Agri Group yang diperkirakan mencapai

kerugian triliun, kasus penggelapan pajak pada tahun 2011 yang dilakukan oleh Gayus

Tambunan dan Dhana Widyatmika pada tahun 2012, serta banyak kasus penggelapan pajak lain

yang menimbulkan kerugian Negara.

Selain itu Dirjen Pajak mencatat tingkat kepatuhan para Wajib Pajak masih sangat

rendah, dimana tercatat hanya 19 juta orang dari 60 juta pemilik NPWP yang melakukan

kewajibannya, sedangkan potensi pembayar pajak sendiri mencapai 110 juta orang

(http://www.infobanknews.com).Tingkat kepatuhan pajak sendiri pada tahun 2011 yaitu 32,72

persen dari 1,5 juta Wajib Pajak Badan yang terdaftar dan kepatuhan pajak Wajib Pajak Orang

Pribadi yaitu sebesar 54,72 persen dari 16,10 juta wajib pajak yang terdaftar. Pada tahun 2012

3 Badan yang terdaftar dan sebesar 44 persen dari 8,8 juta Wajib Pajak Orang Pribadi yang

terdaftar (www.stpi-pajak.com).

Kasus kejahatan pajak yang terjadi di berbagai Negara telah menarik perhatian para

peneliti. Berbagai teori telah dikemukakan untuk merespon kejahatan pajak. Pendekatan

ekonomi klasik menyatakan bahwa pemeriksaan pajak, sanksi dan denda yang berat muncul

sebagai strategi yang paling ampuh untuk memerangi kejahatan pajak (Allingham & Sandmo,

1972; Srinivasan, 1973). Wajib Pajak berperilaku sebagai agen rasional yaitu keputusan untuk

melakukan penggelapan pajak tergantung pada besarnya risiko yang dihadapi. Artinya jika risiko

untuk tertangkap rendah mereka akan cenderung untuk melakukan penggelapan pajak.

Kirchler (2007) mengusulkan sebuah konsep teoritis sebagai penentu kepatuhan pajak

yang disebut kerangka Slippery Slope yang mengintegrasikan faktor ekonomis dan psikologis.

Kepatuhan pajak tergantung pada iklim integrasi faktor ekonomis dan psikologis antara

pemerintah dan pembayar pajak . Masyarakat perlu penegakan hukum agar mereka mematuhi

perpajakan atau mereka dapat bekerja sama secara sukarela. Kepatuhan pajak diasumsikan

tergantung pada kekuasaan otoritas dan kepercayaan warga negara dalam wewenang pemerintah.

Probabilitas audit dan denda merupakan hal yang penting untuk mengatur perilaku masyarakat,

begitu juga keadilan distribusi dari beban pajak yang dibayar, kesetaraan prosedur, dan norma

sosial.

Namun beberapa penelitian menunjukkan efek pencegahan terhadap kepatuhan pajak

hanya memiliki dampak yang kecil, bahkan kadang-kadang memiliki efek yang negatif (Frey,

1999; Kirchler, 2007). Hasil penelitian Wahl et.al (2010) dengan menggunakan teknik

experimen menunjukkan bahwa pengaruh kekuasaan dan penegakan terhadap kepatuhan dan

4 menunjukkan bahwa tuntutan yang berat dan pemaksaan menyebabkan munculnya perilaku

strategi untuk membayar pajak . Wajib Pajak akan membayar pajak jika mereka mencurigai

akan terdeteksi, namun segera menghindari pajak setelah mereka melihat kemungkinan tidak

tertangkap oleh aparat hukum.

Andreoni et.al (1998) menyatakan bahwa jika faktor ekonomi seperti probabilitas deteksi

dan keparahan hukuman merupakan satu-satunya faktor penentu kepatuhan pajak, tingkat

penggelapan pajak akan menjadi lebih tinggi dibadingkan yang benar-benar diamati (Alm,

1991). Oleh sebab itu beberapa tahun terakhir kepercayan dalam otoritas pemerintah, serta moral

dan motivasi telah diteliti berkaitan dengan pengaruhnya terhadap penggelapan pajak

(Braithwaite, 2003; Coleman, 1996; Lago-Peñas & Lago-Peñas, 2010; Lavoie, 2009; Torgler,

2005)

Van Dijke dan Verbon (2010) meneliti efek moderasi kepercayaan pada hubungan

keadilan dan kepatuhan sukarela dan menemukan bahwa kepercayaan penting ketika otoritas

fokus pada keadilan untuk meningkatkan kepatuhan sukarela. Percaya pada otoritas ini bisa

sangat relevan dan perlu dipertimbangkan dan mungkin menjadi alasan utama mengapa orang

peduli tentang keadilan prosedural (Colquitt et al, 2005) dan memiliki tempat sentral dalam teori

terbaru tentang kepatuhan sukarela (Kirchler et al., 2008)

Kogler et.al (2013) melakukan penelitian di Austria, Hungary, Romania dan Russia.

Mereka mengajukan dua dimensi dari kerangka slippery slope dalam penentu kepatuhan pajak

yaitu kepercayaan terhadap otoritas pemerintah dan kekuasaan dalam otoritas. Dalam konteks

ini, kepercayaan didefinisikan sebagai pendapat umum individu dan kelompok sosial bahwa

otoritas pajak bekerja untuk kebaikan bersama, sedangkan kekuasaan otoritas mengacu pada

5 al., 2008). Menurut kerangka kerja, kepatuhan pajak warga dapat dibina baik melalui

meningkatkan kepercayaan dalam otoritas atau dengan meningkatkan persepsi kekuasaan

otoritas. Namun, kualitas kepatuhan berbeda, tergantung pada dasar pembayar pajak yang jujur.

Meningkatkan kejujuran pajak melalui meningkatkan kepercayaan pemerintah mengarah ke

kepatuhan sukarela, sekaligus meningkatkan kekuasaan otoritas dan menimbulkan kepatuhan

yang ditegakkan . Hasil penelitian mereka mendukung asumsi slippery slope sekaligus

mengkonfirmasi peran kepercayaan dan kekuasaan sebagai penentu kepatuhan pajak.

Kastlunger et. al (2013) juga melakukan pengujian slipery slope di Italy dan menemukan

bukti bahwa kepercayaan berhubungan dengan kepatuhan pajak sukarela. Kepercayaan

berhubungan negatif dengan kekuasaan koersif dan berhubungan positif dengan kekuasaan yang

sah. Kekuasaan koersif dan kekuasaan yang sah berkorelasi dengan kepatuhan ditegakkan.

Namun, pengaruh kepatuhan yang ditegakkan meningkatkan penghindaran pajak. Hasil

penelitian membuktikan sifat kekuasaan dan kepercayaan berhubungan dengan kepatuhan pajak,

dan pentingnya kekuasaan dan kepercayaan dalam strategi regulasi politik.

Berdasarkan hal diatas peneliti tertarik untuk melakukan penelitian mengenai hubungan

kepercayaan dan kekuasaan dalam otoritas pemerintah dengan tingkat kepatuhan pajak dan

penggelapan pajak yang dilakukan di Provinsi Riau dengan menggunakan Wajib Pajak Orang

Pribadi sebagai objek penelitian. Peneliti merasa perlu untuk mengkaji penyebab kepatuhan

pajak dan terjadinya penggelapan pajak yang sering terjadi di Indonesia khususnya di Provinsi

Riau.

Penelitian ini didasarkan pada kerangka teori slippery slope yang diajukan oleh Kirchler

(2007). Kerangka Slippery Slope terdiri dari dimensi (1) kepercayaan otoritas pajak, (2)

6 oleh kepercayaan dan kekuasaan otoritas. Jika kepercayaan dan kekuasaan berada pada tingkat

minimum, pembayaran pajak diasumsikan rendah, wajib pajak bertindak egoistically melalui

memaksimalkan keuntungan mereka dengan menghindari pajak. Jika kepercayaan otoritas

meningkat maka pembayar pajak juga diasumsikan meningkat. Selain itu, jika kekuasaan

pemerintah meningkat, pembayaran pajak yang diperkirakan akan meningkat juga.

Penelitian ini diharapakan mampu untuk membuktikan secara empiris mengenai

pengaruh keperacayaan pada pemerintah dan kekuasaan pemerintah terhadap tingkat kepatuhan

pajak dan terjadinya penggelapan pajak. Penelitian ini memberikan kontribusi kepada

pemerintah bahwa dalam penegakan hukum haruslah jelas dan dilaksanakan tanpa

membeda-bedakan, dengan demikian akan meningkatkan kepercayaan masyarakat pada pemerintah

sehingga diharapkan dapat meningkatkan kepatuhan pajak dan mengurangi terjadinya

penggelapan pajak.

II. KERANGKA TEORI DAN PENGEMBANGAN HIPOTESIS 2.1. Hubungan Kekuasaan dalam Otoritas dengan Kepercayaan

Kekuasaan dalam otoritas dimaksudkan disini adalah otoritas pajak untuk mendeteksi

dan menghukum kejahatan pajak (Kirchler et.al 2008). Jika kewenangan pemerintah memiliki

kekuasaan yang rendah untuk mengendalikan penggelapan pajak dalam suatu masyarakat

mungkin akan menurunkan kepercayaan masyarakat terhadap pemerintah. Pemerintah

dipercaya mampu untuk melindungi pembayar pajak yang jujur dari eksploitasi bebas.

Kekuasaan untuk memerangi penggelapan pajak dapat meningkatkan kepercayaan melalui

perilaku kooperatif masyarakat (Mulder et.al, 2006). Di satu sisi, kekuasaan dapat mendorong

7 interaksi antara pembayar pajak dan otoritas pajak. Perubahan dalam satu dimensi mungkin

memiliki konsekuensi yang berbeda pada dimensi lain. Misalnya, adanya peningkatan kekuasaan

pemerintah ditafsirkan oleh pembayara pajak yang jujur sebagai pertanda ketidakpercayaan

terhadap otoritas pemerintah dan dengan demikian dapat merusak motivasi mereka untuk

memenuhi kewajiban pajaknya (Castelfranchi & Falcone, 2010; Frey, 1997; Feld & Frey, 2007).

Di sisi lain, pembayar pajak yang jujur mungkin menafsirkan dorongan dalam kekuasaan sebagai

upaya pemerintah untuk mengurangi penghindaran pajak, sehingga dapat meningkatkan

kepercayaan pembayar pajak dalam otoritas dan meningkatkan tingkat kepatuhan.

Turner (2005) membedakan antara kekuasaan koersif dan sah. Ketika warga menerima

otoritas, mereka cenderung untuk secara sukarela bekerja sama. Kekuasaan dianggap sebagai

strategi yang sah dan kekuasaan ini digunakan ketika diperlukan. Ketika kepercayaan rendah dan

kekuasaan pemerintah dianggap sebagai penindas, kekuasaan cenderung dianggap sebagai

pemaksaan. Kekuasaan yang sah dapat memicu kepercayaan, sedangkan kekuasaan koersif

mengurangi kepercayaan dalam otoritas.

French dan Raven (1959) mendefinisikan kekuasaan koersif dari perspektif orang yang

dipengaruhi sebagai harapan bahwa bagian mempengaruhi akan menghukum ketidakpatuhan.

kekuasaan pemaksa ditandai dengan kekerasan dan pelaku yang tidak patuh harus mengambil

risiko moneter, fisik, sosial, maupun biaya psikologis. Kekuasaan yang sah tidak didasarkan

pada tekanan dan pemaksaan tetapi pada legitimasi, pengetahuan, kemampuan dan identifikasi

dengan kekuasaan. Legitimasi, pengetahuan dan kemampuan otoritas pajak menyebabkan

keberhasilan dalam melakukan pekerjaan mereka, dan mendorong kepercayaan (Gangl et al.,

2012).

8 2.2. Hubungan Kepercayaan dalam Otoritas dengan Kepatuhan Sukarela dan Penggelapan Pajak

Kepercayaan terhadap otoritas pemerintah menurut Jackson & Milliron (1986) sebagai

determinan lain dari penggelapan pajak. Levi (1998) menyatakan bahwa jika orang percaya

bahwa pemerintah akan bertindak dalam kepentingan mereka, bahwa prosedur yang adil, dan

mereka percaya pada pemerintah menyebabkan mereka akan lebih cenderung bekerja sama

dalam membayar pajak. Feld & Frey (2002) berpendapat bahwa hubungan antara individu dan

pemerintah dianggap sebagai kontrak psikologis yang melibatkan ikatan emosional yang kuat

dan loyalitas. Seperti kontrak psikologis dapat dipertahankan dengan tindakan positif

berdasarkan kepercayaan. Lebih percaya pada pemerintah meningkatkan insentif bagi individu

untuk berkomitmen untuk taat dan mematuhi undang-undang pajak (Feld & Frey,

2002).

Survei awal oleh Vogel (1974) di Swedia dan Song & Yarbrough (1978) di AS

menunjukkan bahwa individu yang memiliki kepercayaan yang lebih besar dalam pemerintahan,

mereka cenderung untuk menghindari penggelapan pendapatan pajak. Penelitian yang dilakukan

oleh Wearing & Headey (1997) di Australia, dan Slemrod (2003) di Jerman dan AS juga

mendukung hubungan negatif antara kepercayaan pada pemerintah dan penggelapan pajak. Hasil

penelitian Kastlunger (2013) dan Korgel (2013) menunjukkan bahwa kepercayaan berhubungan

dengan kepatuhan pajak dan penggelapan pajak

H2 : Kepercayaan pada otoritas pemerintah berhubungan positif dengan kepatuhan sukarela

9 2.3. Hubungan Kekuasaan dalam Otoritas dengan Tingkat Kepatuhan Ditegakkan dan Penggelapan Pajak

Penegakan hukum merupakan penentu yang signifikan terjadinya penggelapan pajak

dalam studi sebelumnya. Penegakan legal berdasarkan aturan hukum memberikan landasan yang

penting untuk pencegahan menyimpang bentuk perilaku, seperti korupsi dan penggelapan pajak

(Schneider & Enste, 2000, 2002; Brunetti & Weder, 2003). Aturan hukum menganggap bahwa

otoritas pemerintah hanya dapat dilakukan sesuai dengan hukum dan peraturan tertulis yang

disahkan melalui prosedur yang telah ditetapkan (Joireman, 2001). Lebih dari itu, aturan hukum

dimaksudkan sebagai perlindungan terhadap keputusan sewenang-wenang oleh pemerintah

dalam kasus individual (Eigen, 2002; Brunetti & Weder, 2003). Hal ini memastikan bahwa

lembaga utama dari sistem hukum (misalnya, pengadilan, jaksa, dan polisi) menegakkan hukum

secara efektif dan cukup.

Hasil penelitian oleh Schneider & Enste (2000, 2002) menunjukkan bahwa penegakan

hukum yang lemah, ke sewenang-wenangan penegakan hukum dan lemahnya peraturan

perpajakan mendorong terjadinya korupsi dan penggelapan pajak. Secara khusus, hasil temuan

mereka menekankan pentingnya aturan hukum dalam mengurangi tingkat korupsi dan pajak

penggelapan di seluruh negara.

Scholz (2007) dan Cummings et al, (2009) menemukan bahwa dengan adanya risiko

sanksi hukum berupa penahanan dan sanksi denda akan menyebabkan berkurangnya

penggelapan pajak dan meningkatkan tingkat kepatuhan pajak melalui efek jera nya. Hasil

penelitian Kastlunger (2013) dan Korgel (2013) juga menunjukkan bahwa kekuasaan yang

koesif berhubungan positif dengan kepatuhan pajak dan negatif dengan penggelapan pajak.

10 H4 : Kekuasaan dalam otoritas berhubungan positif dengan kepatuhan yang ditegakkan

H5 : Kekuasaan dalam otoritas berhubungan negatif dengan penggelapan pajak

2.4. Kepatuhan Pajak dan Penggelapan Pajak

Kepatuhan perpajakan pada prinsipnya adalah tindakan wajib pajak dalam memenuhi

kewajiban perpajakannya sesuai dengan ketentuan peraturan perundang undangan dan peraturan

pelaksanaan perpajakan yang berlaku dalam suatu negara (Siahaan,2005). Suatu iklim kepatuhan

dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana 1)Wajib pajak

paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan

perpajakan.2) Mengisi formulir pajak dengan lengkap dan jelas.3) Menghitung jumlah pajak

yang terutang dengan benar 4) Membayar pajak yang terutang tepat pada waktunya. Kepatuhan

berebeda dengan penggelapan pajak. Penggelapan pajak merupakan Penggelapan pajak (tax

evasion) merupakan usaha yang digunakan oleh wajib pajak untuk mengelak dari kewajiban

yang sesungguhnya, dan merupakan perbuatan yang melanggar undang-undang pajak. Misalnya

wajib pajak tidak melaporkan pendapatan yang sebenarnya (Siahaan, 2010).

Dalam penelitian ini juga menguji hubungan tingkat kepatuhan pajak dengan

penggelapan pajak. Wahl et al., (2010) menunjukkan bahwa kepatuhan ditegakkan

menyebabkan peningkatan penggelapan pajak. Semakin banyak pembayar pajak merasa

dipaksakan untuk membayar pajak mereka, semakin mereka mencoba untuk menghindari

mereka segera setelah mereka melihat suatu kebetulan. Sebaliknya kepatuhan sukarela

berhubungan negatif dengan penggelapan pajak. Jika pembayar pajak dengan sukarela

melakukan pembayaran pajak maka mereka tidak akan mencari cara untuk melakukan

11 kepatuhan yang ditegakkan menyebabkan terjadinya penggelapan pajak. Berdasarkan uraian

diatas maka dihipotesiskan :

H 6 : Kepatuhan sukarela berhubungan negatif dengan penggelapan pajak

H 7 : Kepatuhan ditegakkan berhubungan positif dengan penggelapan pajak

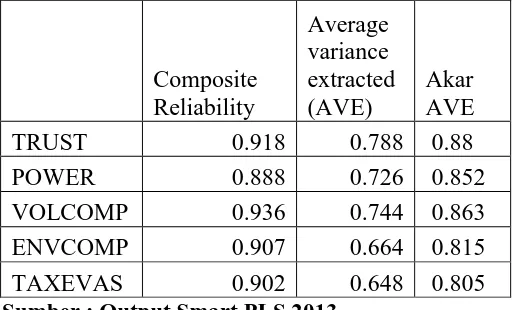

2.8. Model Penelitian

Model penelitian dapat dilihat pada gambar 1 berikut :

Gambar 1

III. METODE PENELITIAN 3.1. Populasi dan Sampel

Populasi dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang memiliki usaha

bebas yang terdaftar di KPP Pratama Tampan yang berada di Pekanbaru. Sampel dipilih dengan

teknik convenience nonprobability sampling. Jumlah sampel yang digunakan dalam penelitian

adalah sebanyak 90 sampel.

3.2. Metode Pengumpulan Data

Penelitian ini dilakukan dengan metode survei dengan cara menyebarkan kuesioner

kepada responden dalam penelitian. Kuisioner di kirimkan kepada Wajib Pajak yang menjadi

responden dalam penelitian dan pengumpulan kuisioner dilakukan sesuai dengan kesepakatan

dengan responden.

3.3. Definisi Operasional Variabel

12 Kirchler, Hoelzl, dan Wahl (2008) mendefinisikan kepercayaan (trust) sebagai pendapat umum

individu dan kelompok sosial bahwa otoritas pajak yang baik hati dan bekerja menguntungkan

untuk kebaikan bersama . Mereka mengacu pada relasional aspek kepercayaan (Eberl 2003) dan

konsep kepercayaan sosial, Untuk mengukur kepercayaan pada otoritas pemerintah digunakan 3

pertanyaan yang mengukur persepsi terhadap tindakan adil pemerintah, persepsi terhadap

kekuasaan yang lebih menonjol. Pertanyaan diukur dengkan sklala likert 5 poin dengan ranking

1= sangat tidak setuju sampai dengan 5= sangat setuju

Kekuasaan dalam Otoritas (Power in Authority)

Kekuasaan otoritas didefinisikan sebagai 'persepsi pembayar pajak terhadap otoritas pajak untuk

mendeteksi dan menghukum kejahatan pajak (Kirchler, Hoelzl, dan Wahl 2008). Untuk

mengukur kekuasaan dalam otoritas menggunakan 3 pertanyaan yang mengukur probabilitas

terdeteksinya penggelapan pajak dan keefektifan hukuman yang diberikan.. Pertanyaan diukur

dengkan sklala likert 5 poin dengan ranking 1= sangat tidak setuju sampai dengan 5= sangat

setuju

Kepatuhan Sukarela (Voluntary Compliance)

Kepatuhan sekarela berarti bahwa wajib pajak mempunyai kesediaan untuk memenuhi kewajiban

pajaknya sesuai aturan yang berlaku tanpa perlu diadakan pemeriksaan, investigasi seksama

(obtrusive investigasi) peringatan, ataupun ancaman dan penerapan sanksi baik hukum maupun

administrasi (James yang dikutip oleh Gunadi (2005) . Untuk mengukur kepatuhan sukarela

digunakan 5 item yang menanyakan sikap wajib pajak terhadap pembayaran pajak yaitu pajak

memang seharusnya dilakukan, membayar pajak merupakan kontribusi bagi Negara dan orang

13 Setiap pertanyaan diukur dengkan sklala likert 5 poin dengan ranking 1= sangat tidak setuju

sampai dengan 5= sangat setuju. Kuisioner dikembangkan dari penelitian Korgler et.al (2013)

Kepatuhahan yang ditegakkan (Enforce Compliance)

Kepatuhan yang ditegakkan berarti bahwa wajib pajak mempunyai kesediaan untuk memenuhi

kewajiban pajaknya disebabkan karena adanya pemeriksaan, peringatan, ataupun ancaman dan

penerapan sanksi baik hukum maupun administrasi. Untuk mengukur kepatuhan keterpaksaan

digunakan 5 item pertanyaan yang mengukur sikap pemabayar pajak yaitu kepatuhan dikarenakan

seringnya pemeriksaan dan hukuman yang diberlakukan oleh otoritas pajak. Setiap pertanyaan

diukur dengkan sklala likert 5 poin dengan ranking 1= sangat tidak setuju sampai dengan 5=

sangat setuju. Kuisioner dikembangkan dari penelitian Korgler et.al (2013)

Penggelapan Pajak (Tax Evasion)

Penggelapan pajak merupakan perilaku wajib pajak untuk tidak melaporkan pendapatan kena

pajaknya untuk mengurangi jumlah pajaknya. Penggelapan pajak dalam penelitian ini merupakan

penggelapan pajak dalam strategi untuk melakukan pembayaran. Penggelapan pajak diukur

dengan menggunakan 5 item pertanyaan yang menanyakan sikap wajib pajak dalam melakukan

transaksi pembayaran dengan indikator tidak melaporkan pendapatan, tidak melaporkan

keuntungan, melaporkan pengeluaran pribadi sebagi pengeluaran perusahaan. Setiap pertanyaan

diukur dengkan sklala likert 5 poin dengan ranking 1= sangat tidak setuju sampai dengan 5=

sangat setuju. Kuisioner dikembangkan dari penelitian Korgler et.al (2013)

3.4 Metode Analisis

Dalam penelitian ini teknis analisis yang digunakan adalah Structural Equation Modeling

14 analisis persamaan struktural (SEM) berbasis varian yang secara simultan dapat melakukan

pengujian model pengukuran sekaligus pengujian model struktural (Hartono, 2011).

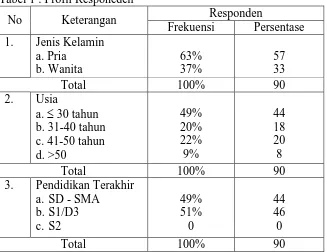

IV. HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Responden

Dari 100 kuisioner yang disebarkan, jumlah kuisioner yang terkumpul dan diolah sebanyak 90

kuisioner. Gambaran umum responden dapat dilihat pada tabel 1 berikut :

Tabel 1 4.2 Pengujian outer model

Convergent validity

Convergent validity yang dilakukan dengan menggunakan evaluasi measurement (outer)

model yaitu melihat besarnya loading factor untuk masing-masing konstruk. Konstruk

dikatakan valid jika memiliki nilai cross loading ≥0,5. Tetapi jika nilai cross loading < 0,5 maka

harus dieksekusi. Berikut hasil cross lading setelah dilakukan eksekusi. Berdasarkan dari tabel 2

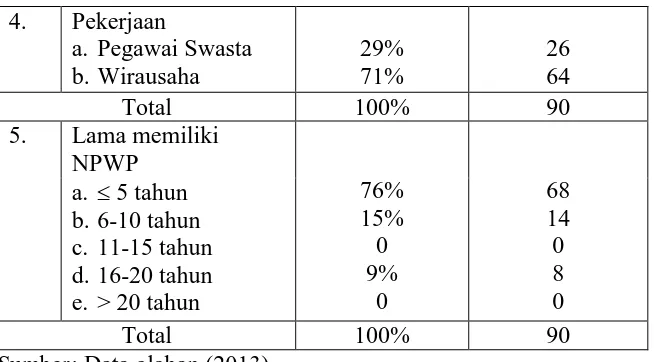

Tabel 2 Validitas Diskriminan (Discriminant Validity)

Model mempunyai discriminant validity yang cukup jika akar avearge variance extrated

(AVE) untuk setiap konstruk lebih besar daripada korelasi antara konstruk dan konstruk lainnya.

Tabel 3 menunjukkan nilai AVE dan akar AVE.

Tabel 3

Hasil analisis menunjukkan nilai AVE berada diatas 0.5 dan akar AVE memiliki nilai yang

tinggi yaitu berada diatas 0.8. Perbandingan antara akar avearge variance extrated (AVE)

15 Tabel 4

Hasil pengujian menunjukkan bahwa nilai akar AVE memiliki nilai yang lebih tinggi

dibandingakan nilai korelasi masing-masing variabel laten. Dapat disimpulkan bahwa model

memiliki validitas diskriminan yang tinggi.

Composite reliability

Penelitian ini menggunakan composite reliability sebagai metode uji realibilitas karena

lebih baik dalam mengestimasi konsistensi internal suatu konstruk (Hartono, 2011). Hasil

pengujian menunjukkan variabel memiliki nilai composite realibility yang tinggi yaitu berada

diatas 0.9. Hasil pengujian composite reliability dapat dilihat pada tabel 3 diatas.

Pengujian Model Struktural (Inner Model)

Pengujian inner model atau model struktural dilakukan untuk melihat hubungan antara

variabel, nilai signifikansi dan R-square dari model penelitian. Model struktural dievaluasi

dengan menggunakan R-square untuk variabel dependen, Stone-Geisser Q-square test untuk

predictive relevance dan uji t serta signifikansi dari koefisien parameter jalur struktural. R

square dapat dilihat pada Tabel 5

Tabel 5

Hasil pengujian menunjukkan nilai R-square konstruk kepercayaan (Trust) sebesar 0,68,

Kepatuhan sukarela (VOLCOMP) sebesar 0.375, Kepatuhan yang ditegakkan (ENVCOMP)

sebesar 0.356 dan konstruk penggelapan pajak (TAXEVAS) sebesar 0.511. Semakin tinggi nilai

R-square, maka semakin besar kemampuan variabel independen tersebut dapat menjelaskan

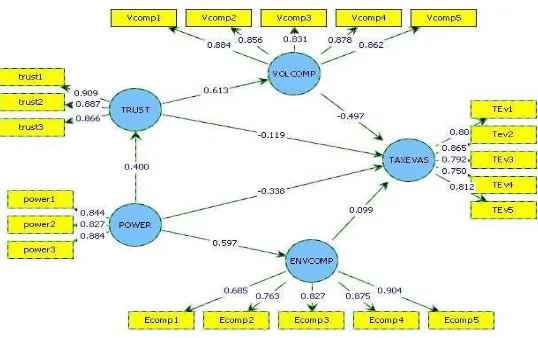

16 Structural Equation Model (SEM)

Metode analisis utama dalam penelitian ini dilakukan dengan Structural Equation Model

(SEM). Pengujian dilakukan dengan bantuan program SmartPLS. Hasil pengujian diperoleh

dilihat pada gambar 2.

Gambar 2

Pengujian Hipotesis dan Pembahasan

Pengujian hipotesis yang diajukan, dapat dilihat dari besarnya nilai t-statistik. Signifikasi

parameter yang diestimasi memberikan informasi yang sangat berguna mengenai hubungan

antara variabel-variabel penelitian. Batas untuk menolak dan menerima hipotesis yang diajukan

adalah ±1,645 ( 1-tailed) dan ±1,960 signifikan pada p<0.05 (2-tailed). Hasil estimasi

t-statistik dapat dilihat pada tabel 6 .

Tabel 6

Hasil Pengujian Hipotesis 1

Hasil pengujian hipotesis 1 yaitu kekuasaan dalam otoritas berhubungan dengan

kepercayaan pada pemerintah dapat dilihat pada tabel 6 dengan nilai t statistik 3.399 berada

diatas nilai kritis ±1,960 ( 2-tailed) dan original sample estimate positif 0.4 yang berarti

hipotesis dapat diterima. Hasil penelitian membuktikan bahwa meningkatnya kekuasaan

pemerintah dalam otoritas meningkatkan kepercayaan terhadap otoritas. Hasil penelitian ini

agak ambigu dengan hasil penelitian Kastlunger (2013). Mulder et.al (2006). Walaupun

kerangka slippery slope Kirchler, Hoelzl, and Wahl (2008) menyatakan bahwa kekuasan dapat

17 pada hukuman akan menurunkan kepercayaan sebaliknya kekuasaan legal yang melindungi

kepentingan pembayar pajak dapat meningkatkan kepercayaan ( Frey, 1997; Feld & Frey, 2007).

Dalam penelitian ini kekuasaan yang menekankan pada hukuman justru berhubungan positif

dengan kepercayaan. Di Indonesia kekuasaan pemerintah yang berhasil memberantas

penggelapan pajak dengan cara memberikan hukuman justru meningkatkan kepercayaan

masyarakat.

Hasil pengujian hipotesis 2

Hasil pengujian hipotesis 2 yaitu kepercayaan pada otoritas pemerintah berhubungan

positif dengan kepatuhan sukarela dapat dilihat pada tabel 6 dengan nilai t statistik 8.358 berada

diatas nilai kritis ±1,645 ( 1-tailed) dan original sample estimate positif 0.613 yang berari

hipotesis dapat diterima. Hasil penelitian membuktikan bahwa meningkatnya kepercayaan

terhadap otoritas pemerintah akan meningkatnya kepatuhan sukarela dalam pembayaran pajak.

Levi (1998) menyatakan bahwa jika orang percaya bahwa pemerintah akan bertindak dalam

kepentingan mereka, bahwa prosedur yang adil, dan mereka percaya pada pemerintah

menyebabkan mereka akan lebih cenderung bekerja sama dalam membayar pajak. Hasil

penelitian ini mendukung kerangka slippery slope dan konsisten dengan penelitian Kastlunger

(2013) dan Korgel (2013) menunjukkan bahwa adanya kepercayaan meningkatkan kepatuhan

pajak sukarela dan menurunkan penggelapan pajak

Hasil Pengujian Hipotesis 3

Hasil pengujian hipotesis 3 yaitu kepercayaan pada otoritas berhubungan negatif dengan

penggelapan pajakdapat dilihat pada tabel 6 dengan nilai t statistik 0.781 berada dibawah nilai

kritis ±1,645 ( 1-tailed) dan original sample estimate negatif -0.119 yang berari hipotesis

18 terhadap otoritas pemerintah akan menurunkan penggelapan pajak seperti asumsi kerangka

slippery slope (Kirchler, Hoelzl, and Wahl,2008). Berbeda dengan penelitian sebelumnya yang

dilakukan oleh Kastlunger di Italy dan Korgler di Austria, Hungary, Romania and Russia, di

Indonesia, khususnya di Pekanbaru wajib Pajak melakukan penggelapan pajak tidak ada

hubungannya dengan kepercayaan kepada pemerintah. Bukti-bukti menunjukkan penggelapan

pajak dilakukan lebih banyak disebabkan masalah moral. Mustikasari (2007) dan Basri et.al

(2012) membuktikan bahwa norma moral sangat mempengaruhi kepatuhan pajak. Penelitian

Suminarsasi (2012) juga membuktikan keadilan yang merupakan bagian dari kepercayaan tidak

berpengaruh terhadap penggelapan pajak.

Hasil Pengujian hipotesis 4

Hasil pengujian hipotesis 4 yaitu kekuasaan dalam otoritas berhubungan dengan

kepatuhan ditegakkan dapat dilihat pada tabel 6 dengan nilai t statistik 5.792 berada diatas nilai

kritis ±1,645 ( 1-tailed) dengan original sample estimate positif 0.597 yang berari hipotesis

dapat diterima. Hasil penelitian membuktikan asumsi kerangka slippery slope bahwa

meningkatnya kekuasaan dalam otoritas pemerintah akan meningkatkan kepatuhan yang

ditegakkan . Hasil penelitian ini konsisten dengan penelitian Kastlunger (2013) dan Korgel

(2013) yang menunjukkan bahwa kekuasaan yang koesif berhubungan positif dengan kepatuhan

pajak. Jika hukum memberlakukan sanksi yang berat maka yang akan terjadi adalah kepatuhan

yang ditegakkan atau kepatuhan dikarenakan hukuman.

Hasil pengujian hipotesis 5

Hasil pengujian hipotesis 5 yaitu kekuasaan dalam otoritas berhubungan negatif dengan

19 kritis ±1,645 ( 1-tailed) dan original sample estimate negative -0.338 yang berarti hipotesis

diterima.

Hasil penelitian mendukung pendapat yang menyatakan bahwa penegakan hukum yang

lemah, kesewenang-wenangan penegakan hukum dan lemahnya peraturan perpajakan

mendorong terjadinya korupsi dan penggelapan pajak. Akan tetapi penelitian ini tidak sejalan

dengan penelitian Kastlunger (2013) dan Korgel (2013) yang menyatakan bahwa kekuasaan

yang koesif akan menyebabkan wajib pajak mencari cara untuk melakukan penggelapan pajak,

yang berarti kekuasaan yang menunjukkan hukuman malah akan meningkatkan penggelapan

pajak. Kerangka slippery slope sendiri menyatakan bahwa kekuasaan dapat mengurangi

penggelapan pajak atau malah meningkatkan penggelapan pajak. Dalam penelitian ini kekuasaan

yang ditegakkan dengan hukuman memiliki pengaruh yang negatif dengan penggelapan pajak.

Hasil pengujian hipotesis 6

Hasil pengujian hipotesis 6 yaitu kepatuhan sukarela berhubungan negatif dengan

penggelapan pajak dapat dilihat pada tabel 6 dengan nilai t statistik 4.138 berada diatas nilai

kritis ±1,645 ( 1-tailed) dan original sample estimate negatif -0.497 yang berarti hipotesis

diterima. Semakin tinggi kepatuhan sukarela maka semakin rendah penggelapan pajak. Hasil

penelitian ini mendukung penelitian Wahl et.al (2010) yang menyatakan bahwa kepatuhan

sukarela mengurangi terjadinya penggelapan pajak. Penelitian ini juga mendukung asumsi

kerangka slippery slope yang diajukan kirchler (2008) yang menyatakan bahwa kepatuhan

sukarela akan mengurangi terjadinya penggelapan pajak.

Hasil pengujian hipotesis 7

Sedangkan Hipotesis 7 yaitu kepatuhan yang ditegakkan berhubungan positif dengan

20 kritis ±1,645 ( 1-tailed) dan original sample estimate positif 0.099 . Hasil penelitian ini tidak

dapat membuktikan asumsi kerangka slippery slope dan tidak konsisten dengan penelitian

Wahl et.al (2010) dan Kastlunger et al., (2013) bahwa kepatuhan yang ditegakkan berhubungan

positif dengan penggelapan pajak. Penelitian ini tidak berhasil mendukung teori yang diajukan

oleh Kirchler bahwa kepatuhan yang ditegakkan akan mengurangi penggelapan pajak. Hasil

penelitian menunjukkan bahwa yang menjadi penentu terjadinya penggelapan pajak selain

disebabkan oleh moral, kekuasaan pemerintah dalam bentuk pemeriksaan dan hukuman lebih

efektif dalam mengurangi tingkat penggelapan pajak.

V. SIMPULAN, KETERBATASAN DAN IMPLIKASI 5.1. Simpulan

Penelitian ini bertujuan untuk menguji asumsi kerangka slippery slope yang menyatakan

bahwa kepercayaan dan kekuasaan dalam otoritas pemerintah merupakan penentu tingkat

kepatuhan pajak dan penggelapan pajak (Kirchler, 2007;. Kirchler et al, 2008). Secara umum

hasil penelitian ini mendukung kerangka slippery slope bahwa kekuasaan dalam otoritas

pemerintah berhubungan positif dengan kepercayaan. Semakin tinggi kekuasaan pemerintah

dalam memberantas kejahatan pajak dan melindungi pembayar pajak maka akan meningkatkan

kepercayaan pembayar pajak.

Hasil penelitian juga membuktikan bahwa meningkatnya kepercayaan terhadap otoritas

pemerintah akan meningkatnya kepatuhan sukarela dan kepatuhan sukarela berhubungan negatif

dengan penggelapan pajak. Artinya jika wajib pajak dengan sukarela membayar pajak maka akan

21 Selain itu hasil penelitian juga membuktikan bahwa meningkatnya kekuasaan dalam

otoritas pemerintah akan meningkatnya kepatuhan yang ditegakkan dan meningkatnya

kekuasaan dalam otoritas pemerintah akan menurunkan penggelapan pajak, sebaliknya

menurunnya kekuasaan akan meningkatkan terjadinya penggelapan pajak. Sejalan dengan

(Schneider & Enste, 2000, 2002; Brunetti & Weder, 2003) bahwa penegakan legal berdasarkan

aturan hukum memberikan landasan yang penting untuk pencegahan menyimpang bentuk

perilaku, seperti korupsi dan penggelapan pajak. Hasil penelitian ini juga mendukung penelitian

sebelumnya Kastlunger (2013), Korgler (2013). Akan tetapi hasil penelitian tidak mendukung

bahwa Kepercayaan pada otoritas pemerintah menurunkan penggelapan pajak serta kepatuhan

yang ditegakkan juga tidak berhubungan positif dengan penggelapan pajak. Menurut kerangka

slippery slope kepercayaan pada otoritas dapat menurunkan penggelapan pajak, sedangkan

kepatuhan yang ditegakkan akan meningkatkan terjadinya penggelapan pajak. Dapat

disimpulkan di Indonesia khususnya di Riau terjadinya penggelapan pajak bukan disebabkan

faktor kepercayaan kepada pihak pemerintah serta karena adanya kepatuhan yang ditegakkan.

5.2. Keterbatasan

Penelitian ini dilakukan pada skop yang kecil yaitu hanya dilakukan pada Wajib Pajak

Orang Pribadi yang memiliki usaha dengan jumlah yang sangat terbatas. Sampel dalam

penelitian ini termasuk 90 sampel yang diambil hanya pada satu KPP di Kota Pekanbaru.

Penelitian ini menggunakan variabel kekuasaan yang hanya menggunakan satu ukuran yaitu

22 5.3. Implikasi

Hasil penelitian menunjukkan bahwa dua hipotesis tidak dapat dibuktikan yaitu tidak

terdapat hubungan kepercayaan pada otoritas pemerintah dengan penggelapan pajak serta tidak

terdapat hubungan kepatuhan pajak yang ditegakkan dengan terjadinya penggelapan pajak. Hasil

penelitian ini mengindikasikan bahwa perlu dilakukan penelitian lebih lanjut tentang faktor apa

sebenarnya yang paling dominan menentukan terjadinya penggelapan pajak di Indonesia.

Kemungkinan untuk pengembangan kerangka slippery slope sangat terbuka disebabkan faktor

penentu kepatuhan pajak adalah faktor ekonomis dan psikologis yang masih banyak belum

diteliti seperti keadilan, moral dan religiusitas.

Penelitian berikutnya dapat mengembangkan variabel kekuasaan dengan menggunakan

kekuasaan koesif dan kekuasaan yang legal sehingga dapat dianalisis pengaruh jenis kekuasaan

ini terhadap tingkat kepatuhan pajak dan penggelapan pajak. Penelitian berikutnya juga dapat

memperbanyak sampel dan memperluas obyek penelitian sehingga hasilnya lebih dapat

digeneralisasi.

DAFTAR REFERENSI

Andreoni, J., B. Erard & J. Feinstein, 1998. “Tax Compliance”,Journal of Economic Literature, 36, pp. 818–860.

Allingham, M. G., & Sandmo, A. 1972. Income tax evasion: A theoretical analysis. Journal of Public Economics, 1, 323–338.

Basri Yesi Mutia, Surya R.A.S, Fitriasari R, Novriyan R, Tania T.S (2012) Studi Ketidakpatuhan Pajak : Faktor Yang Mempengaruhinya (Kasus Pada Wajib Pajak Orang Pribadi Yang Terdaftar Di Kpp Pratama Tampan Pekanbaru), SNA XV, Banjarmasin

23 Brunetti, A. & B. Weder, 2003. A free press is bad news for corruption. Journal of Public

Economics, 87, pp. 1801–1824.

Coleman, C. & L. Freeman, 1997. Cultural foundations of taxpayer attitudes to voluntary compliance. Australian Tax Forum, 13, pp. 311–336

Colquitt, J. A., Greenberg, J., & Scott, B. A. 2005. Organizational justice: Where do we stand? In J. Greenberg & J. A. Colquitt (Eds.), Handbook of organizational justice (pp. 589– 619). Mahwah, NJ, US: Lawrence Erlbaum.

Cummings, R., J. Martinez-Vazquez, M. McKee & B. Torgler, 2009.“Tax Morale Affects Tax Compliance: Evidence from Surveys and an Artefactual Field Experiment”, Journal of Economic Behavior & Organization, 70, pp. 447–457.

Duadji Susno, 2010. Penggelapan Pajak: Kejahatan Asal Praktik Pencucian Uang, di download 10 Juni 2014 di facebook.com

Eigen, P., 2002. Measuring and combating corruption. Journal of Policy Reform, 5, pp.187– 201.

Feld, L. P., & Frey, B. S. 2002a. The tax authority and the taxpayer: Exploratory analysis. Working Paper.

Feld, L. P., & Frey, B. S. 2002b. Trust breeds trust: How taxpayers are treated. IEW – Working Papers iewwp098, Institute for Empirical Research in Economics – University of Zurich.

French, J., & Raven, B. 1959. The bases of social power. In D. Cartwright (Ed.), Studies in social power (pp. 150–167). Ann Arbor: University of Michigan.

Feld, L. P., & Frey, B. S. 2007. Tax compliance as the result of a psychological tax contract: The role of incentives and responsive regulation. Law and Policy, 29, 102–120.

Frey, B. S. 1997. Not just for the money: An economic theory of personal motivation. Cheltenham: Edward Elgar.

Gangl, K., Hofmann, E., Pollai, M., & Kirchler, E. 2012. The dynamics of power and trust in the „„Slippery Slope Framework‟‟ and its impact on the tax climate.

Gunadi, 2002. Indonesian Taxation 2002; A Reference Guide. Jakarta: Multi Utama Publishing.

Jackson, B. R. & V. C. Milliron, 1986. Tax compliance research: Findings, problems and prospects. Journal of Accounting Literature, 5, pp. 125–165.

24 Kirchler, E.2007. The economic psychology of tax behaviour. Cambridge: Cambridge University

Press.

Kirchler, E., Hoelzl, E., & Wahl, I. 2008. Enforced versus voluntary tax compliance. The „„Slippery Slope‟‟ framework. Journal of Economic Psychology, 29, 210–225.

Kirchler, E., Muehlbacher, S., Kastlunger, B., & Wahl, I. 2010. Why pay taxes? A review of tax compliance decisions. In J. Alm, J. Martinez-Vazquez, & B.

Kogler C, Batrancea L, Nichita A , Jozsef P d, Alexis B e, Kirchler E . 2013. Trust and power as determinants of tax compliance: Testing the assumptions of the slippery slope framework in Austria, Hungary, Romania and Russia, Journal of Economic Psychology 34 (2013) 169–180

Levi, M., 1998. A State of trust. In V. Braithwaite & M. Levi (Eds.), Trust and governance. New York, NY: Russell Sage Foundation. pp. 77–101

Mustikasari E .2007. Kajian Empiris tentang Kepatuhan Wajib Pajak Badan di Perusahaan di Perusahaan Industri Pengolahan di Surabaya. SNA X, Makassar

Scholz, J. T., 2007. Contractual Compliance: Tax Institutions and Tax Morale in the U.S”. In N. Hayoz and S. Hug (Eds.), Tax Evasion, Trust, and State Capacities, Peter Lang, Bern.

Suminarsasi W & Supriyadi .2012. Pengaruh Keadilan, Sistem Perpajakan, Dan Diskriminasi Terhadap Persepsi Wajib Pajak Mengenai Etika Penggelapan Pajak (Tax Evasion), SNA XV, Banjarmasin

Torgler, B. 2005. Tax morale and direct democracy. European Journal of Political Economy, 21(2), 525–531.

Van Dijke, M., & Verboon, P. 2010. Trust in authorities as a boundary condition to procedural fairness effects on tax compliance. Journal of Economic Psychology, 31, 80–91.

Lago-Peñas, I., & Lago-Peñas, S. 2010. The determinants of tax morale in comparative perspective: Evidence from European countries. European Journal of Political Economy, 26, 441–453.

Lavoie, R. 2009. Flying above the law and below the radar: Instilling a taxpaying ethos in those playing by their own rules. Pace Law Review, 29(4), 637–687.

25 Schneider, F. and D. Enste, 2000. Shadow economies around the world: Size, causes and

consequences. IMF Working Paper WP/00/26, pp. 1–56.

Siahaan, Fadjar O.P., 2005. Faktor-Faktor yang Memepengaruhi Perilaku kepatuhan Tax Professional dalam Pelaporan Pajak Badan pada Perusahaan Industri Manufaktur di Surabaya. Disertasi Program Pascasarjana Universitas Airlangga. Tidak Dipublikasikan.

Srinivasan, T. N. 1973. Tax evasion: A model. Journal of Public Economics, 2, 339–346.

Song, Y. D. & T.E. Yarbrough, 1978. Tax ethics and tax attitudes: A survey. PublicAdministration Review, 38, pp. 442–452.

Van Dijke, M., & Verboon, P. 2010. Trust in authorities as a boundary condition to procedural fairness effects on tax compliance. Journal of Economic Psychology, 31, 80–91.

Verboon, P., & van Dijke, M. 2011. When do severe sanctions enhance compliance? The role of procedural fairness. Journal of Economic Psychology, 32, 120–130.

Vogel, Joachim. 1974. “Taxation and Public Opinion in Sweden: An Interpretation ofRecent Survey Data,” National Tax Journal 27: 499–513.

Wahl, I., Kastlunger, B., & Kirchler, E. (2010). Trust in authorities and power to enforce tax compliance. An empirical analysis of the „„Slippery Slope Framework‟‟. Law & Policy, 32, 383–406.

Wearing, A. & B. Headey, 1997. The would-be tax evader: A profile. Australian Tax Forum, 13,

pp. 3–17.

www.pajak.go.id

www. ceritaperpajakanindonesia.blogspot.com

26 LAMPIRAN

Gambar 1 : Model Penelitian

Tabel 1 : Profil Responeden

No Keterangan Responden

Frekuensi Persentase 1. Jenis Kelamin

a. Pria b. Wanita 63% 37% 57 33

Total 100% 90

2. Usia

a. 30 tahun b. 31-40 tahun c. 41-50 tahun d. >50 49% 20% 22% 9% 44 18 20 8

Total 100% 90

3. Pendidikan Terakhir a. SD - SMA

b.S1/D3 c. S2 49% 51% 0 44 46 0

Total 100% 90

27 4. Pekerjaan

a. Pegawai Swasta b.Wirausaha

29% 71%

26 64

Total 100% 90

5. Lama memiliki NPWP

a. 5 tahun b.6-10 tahun c. 11-15 tahun d.16-20 tahun e. > 20 tahun

76% 15% 0 9% 0 68 14 0 8 0

Total 100% 90

Sumber: Data olahan (2013)

Tabel 2 : Cross Loading

TRUST POWER VOLCOMP ENVCOMP TAXEVAS

Ecomp1 0.141 0.308 0.1 0.685 -0.145

Ecomp2 0.165 0.434 0.336 0.763 -0.233

Ecomp3 0.306 0.462 0.262 0.827 -0.282

Ecomp4 0.479 0.54 0.312 0.875 -0.226

Ecomp5 0.477 0.527 0.322 0.904 -0.25

power1 0.431 0.844 0.362 0.423 -0.456

power2 0.407 0.827 0.256 0.541 -0.453

power3 0.453 0.884 0.308 0.624 -0.393

TEv1 -0.583 -0.516 -0.656 -0.268 0.801

Tev2 -0.552 -0.426 -0.485 -0.259 0.865

TEv3 -0.418 -0.37 -0.553 -0.251 0.792

TEv4 -0.445 -0.289 -0.683 -0.223 0.75

TEv5 -0.593 -0.304 -0.68 -0.209 0.812

trust1 0.909 0.435 0.709 0.332 -0.546

trust2 0.887 0.421 0.733 0.353 -0.62

trust3 0.866 0.332 0.647 0.355 -0.426

Vcomp1 0.661 0.332 0.884 0.256 -0.703

Vcomp2 0.569 0.273 0.856 0.305 -0.567

Vcomp3 0.565 0.209 0.831 0.165 -0.492

Vcomp4 0.705 0.241 0.878 0.311 -0.527

Vcomp5 0.652 0.227 0.862 0.277 -0.502

28 Tabel 3 : Composite resliability, AVE dan Akar AVE

Composite Reliability

Average variance extracted (AVE)

Akar AVE

TRUST 0.918 0.788 0.88

POWER 0.888 0.726 0.852

VOLCOMP 0.936 0.744 0.863 ENVCOMP 0.907 0.664 0.815

TAXEVAS 0.902 0.648 0.805 Sumber : Output Smart PLS 2013

Tabel 4 : Korelasi antar konstruk

Variabel TRUST POWER VOLCOMP ENVCOMP

TRUST 0.88*

POWER 0.4 0.852*

VOLCOMP 0.613 0.3 0.863*

ENVCOMP 0.348 0.597 0.305 0.815* TAXEVAS -0.524 -0.475 -0.64 -0.295 Sumber : Output Smart PLS 2013

* Akar Ave

Tabel 5 : R square

Variabel

R-square

TRUST 0.16

POWER

29 ENVCOMP 0.356

TAXEVAS 0.511

Sumber : Output Smart PLS 2013

Tabel 6 : Result of Inner Weight Hipotesis

original sample estimate

mean of subsa mples

Standard deviation

T-Statistic

Kesimpulan

H1 POWER -> TRUST 0.4 0.429 0.118 3.399 Diterima

H2 TRUST -> VOLCOMP 0.613 0.632 0.073 8.358 Diterima H4 POWER -> ENVCOMP 0.597 0.61 0.103 5.792 Diterima H3 TRUST -> TAXEVAS -0.119 -0.134 0.152 0.781 Ditolak

H5 POWER -> TAXEVAS -0.338 -0.332 0.135 2.493 Diterima H6 VOLCOMP ->

TAXEVAS -0.497 -0.499 0.12 4.138

Diterima

H7 ENVCOMP ->

TAXEVAS 0.099 0.088 0.137 0.724

Ditolak

Sumber : Output Smart PLS 2013

30 KUISIONER PENELITIAN

Berilah pendapat Bpk/Ibu mengenai pernyataan berikut dengan memberikan tanda silang (X)

pada kolom yang disediakan dengan skala penilaian:

1= Sangat Tidak Setuju (STS)

2= Tidak Setuju (TS)

3= Netral (N)

4= Setuju (S)

5=Sangat Setuju (SS)

No Kepercayaan pada pemerintah STS TS N S SS

1 Pemerintah bertindak adil terhadap warga negara

2 Di Negara ini kepentingan sekelompok orang lebih kuat daripada kepentingan masyarakat*

3 Lembaga-lembaga pemerintahan bertindak atas kepentingan warga negara

Kekuasaan pemerintah

1 Kemungkinan bahwa penggelapan pajak akan terdeteksi sangat besar

2 Sangat mudah untuk menghindari pajak*

3 Pemerintah sangat efektif melakukan penindasan/hukuman terhadap kriminalitas pajak

Kepatuhan sukarela

Ketika saya membayar pajak seperti yang disyaratkan oleh peraturan, saya membayar pajak karena :

1 Bagi saya sudah jelas bahwa membayar pajak memang seharusnya saya lakukan

2 Membayar pajak untuk mendukung negara dan warga negara lainnya.

3 Karena saya ingin berkontribusi untuk semua orang baik 4 Karena bagi saya itu hal yang wajar untuk dilakukan. 5 Karena saya menganggapnya sebagai tugas saya sebagai

warga negara

Kepatuhan Ditegakkan

Ketika saya membayar pajak seperti yang dipersyaratkan oleh peraturan, saya melakukannya dikarenakan :

1 Banyak sekali pemeriksaan pajak yang dilakukan 2 Hukuman berat bagi yang menghindari pajak

3 saya tidak tahu persis bagaimana untuk menghindari pajak tanpa menarik perhatian.

31 Tax Evasion dalam strategi pembayaran

Jika Bapak/Ibu dihadapkan dengan kondisi pada pernyataan dibawah, berikan pendapat Bapak/Ibu dengan memberikan tanda silang (X) pada kolom yang disediakan dengan skala penilaian:

1= Sangat Tidak Setuju (STS)

2= Tidak Setuju (TS)

3= Netral (N)

4= Setuju (S)

5=Sangat Setuju (SS)

No

Kecendrungan Tax Evasion

STS TS N S SS

1 Jika Pelanggan membayar tunai dan tidak membutuhkan faktur, Bpk/Ibu bisa tidak melaporakan pendapatan . 2 Jika Bpk/Ibu membeli barang pribadi dan kemudian

menjualnya kembali, keuntungan yang diperoleh dari penjualan tersebut tidak perlu dilaporkan.

3 Bpk/Ibu bisa sengaja menyatakan tagihan restoran untuk makan dengan teman-teman sebagai pengeluaran bisnis perusahaan.

4 Bpk/Ibu ke luar negeri untuk bertemu kerabat dan melakukan pertemuan singkat dengan salah satu pemasok perusahaan. Terlepas dari ini Bpk/Ibu

bisa menyatakan pengeluaran untuk hotel dan makanan untuk mengundang kerabat sebagai perjalanan bisnis perusahaan