PENGARUH INTEGRITAS, OBYEKTIVITAS, DAN AKUNTABILITAS

TERHADAP KUALITAS AUDIT D I PEMERINTAH DAERAH

(Studi Pada Inspektorat Kabupaten Buleleng)

1

Komang Pariardi Arianti, 1Edy Sujana, 2I Made Pradana Adi Putra

Jurusan Akuntansi Program S1 Universitas Pendidikan Ganesha

Singaraja, Indonesia

e-mail: {pariardiarianti@yahoo.com, ediesujana_bali@yahoo.com, depradana@yahoo.co.id}@undiksha.ac.id

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh integritas, obyektivitas, dan akuntabilitas terhadap kualitas audit di Pemerintah Daerah. Penelitian ini dilaksanakan di Inspektorat Kabupaten Buleleng selaku auditor internal pemerintah. Variabel independen dalam penelitian ini yaitu integritas, obyektivitas, dan akuntabilitas. Variabel dependen yaitu kualitas audit.

Penelitian ini merupakan penelitian dengan pendekatan kuantitatif. Data yang digunakan merupakan data primer. Responden dalam penelitian ini adalah pegawai Inspektorat Kabupaten Buleleng. Teknik pengambilan sampel yang digunakan adalah teknik total sampling dengan 46 responden. Metode pengumpulan data yaitu survey dengan menggunakan kuisioner yang dibagikan kepada responden. Skala pengukuran data dengan skala interval. Data dianalisis dengan menggunakan analisis regresi berganda dengan bantuan program SPSS versi 19.0.

Hasil penelitian ini menunjukan (1) integritas berpengaruh positif terhadap kualitas audit, (2) obyektivitas berpengaruh positif terhadap kualitas audit, (3) akuntabilitas berpengaruh positif terhadap kualitas audit, (4) integritas, obyektivitas, dan akuntabilitas secara bersama-sama berpengaruh positif terhadap kualitas audit.

Kata Kunci: Integritas, Obyektivitas, Akuntabilitas, dan Kualitas Audit

Abstract

This research aimed to determine the effect of integrity, objectivity, and accountability on audit quality in Local Government. This research was conducted at Inspectorate Buleleng regency government as internal auditors. The independents variable in this research were the integrity, objectivity, and accountability. Dependent variable was the quality of the audit.

This research was a quantitative approach. The data used was primary data Respondents in this research were employees of the Inspectorate Buleleng. The sampling technique used was total sampling technique with 46 respondents. Methods of collecting data using a questionnaire survey distributed to respondents. Scale interval scale measurement data. Data were analyzed by using multiple regression analysis with SPSS version 19.0

The results of this research shows that (1) Integrity positive effect on audit quality, (2) objectivity positive effect on audit quality, (3) accountability positive effect on audit quality, (4) integrity, objectivity, and accountability together positive effect on audit quality.

PENDAHULUAN

Pada beberapa waktu belakangan ini terdapat tuntutan yang lebih besar terhadap lembaga-lembaga sektor publik untuk dilakukan transparansi dan akuntabilitas terhadap lembaga sektor publik. Bentuk pertanggungjawaban atas penyelenggaraan pemerintahan yang diatur dalam Undang-undang Nomor 17 Tahun 2003 tentang Keuangan Negara,yang menyatakan bahwa upaya konkrit untuk mewujudkan transparansi dan akuntabilitas pengelolaan keuangan pemerintah adalah dengan menyampaikan suatu laporan pertanggungjawaban yang berupa laporan keuangan. Laporan keuangan yang disampaikan sebagai pertanggungjawaban pengelolaan keuangan pemerintah, harus diaudit oleh pihak yang professional. Audit adalah pengumpulan dan evaluasi bukti mengenai informasi untuk menentukan dan melaporkan derajat kesesuaian antara informasi tersebut dengan kriteria yang telah ditentukan (Arens et al., 2011:4).

Profesi akuntan merupakan profesi yang mulia dan sangat terhormat karena pekerjaannya menuntut untuk adanya pertanggungjawaban kepada publik. Salah satu tugas seorang akuntan adalah melaksanakan pemeriksaan atau audit atas pengelolaan keuangan pemerintah. Audit dilakukan untuk mencegah ataupun mengurangi terjadinya penyelewengan. Namun, pada kenyataanya masih banyak terdapat kasus penyelewengan dalam pengelolaan keuangan pemerintah.

Disampaikan oleh Tim Pusdiklat Pengembangan SDM (2011:41) bahwa, audit atas pelaksanaan pengelolaan keuangan pemerintah dapat dilakukan oleh pengawas eksternal, dan pengawas internal. Pengawas eksternal terdiri dari pengawasan oleh DPR, BPK, dan masyarakat. Sedangkan, pengawas internal terdiri dari BPKP, Inspektorat, dan pengawasan atasan langsung.

Kasus korupsi yang melibatkan mantan bupati Buleleng Putu Bagiada yang terbukti korupsi upah pungut PBB sektor P3

(Perkebunan, Perhutanan dan

Pertambangan) di Buleleng senilai Rp 1,6 miliar ( http://regional.kompas.com diakses tanggal 20 Oktober 2013). Seperti dijelaskan sebelumnya, pengawasan dapat

dilaksanakan oleh pengawas internal yaitu inspektorat, dengan adanya keberadaan inspektorat diharapkan mampu mencegah kasus penyimpangan. Dengan masih adanya kasus penyimpangan di kabupaten Buleleng, inspektorat kabupaten Buleleng dapat dikatakan belum mampu dalam mencegah terjadinya penyimpangan, bahkan kasus ini melibatkan mantan bupati Buleleng. Sehingga, kualias audit yang dilaksanakan inspektorat dipertanyakan oleh publik. Salah satu penyebab masih banyaknya terjadi kasus penyelewengan seperti diatas, karena lemahnya pengawasan dalam penyelanggaraan pemerintah. Dengan meningkatkan kualitas audit, tentunya akan meningkatkan kinerja pemerintah dalam melaksanakan pengelolan keuangan Negara. Sehingga, kasus-kasus seperti ini tidak terulang kembali

De Angelo (1981) dalam Badjuri (2012:123) mendefinisikan bahwa kualitas audit merupakan suatu kemungkinan dimana seorang auditor menemukan serta melaporkan mengenai adanya suatu pelanggaran yang dilakukan klien dalam sistem akuntansi. Dimana, pelanggaran yang dimaksud adalah ketidaksesuaian antara pernyataan tentang kejadian ekonomi klien dengan kriteria yang telah ditetapkan. Jadi, kualitas audit berkaitan dengan menemukan dan melaporkan.

publik pada saat melaksanakan penugasan profesional auditnya akan mendorong meningkatnya kualitas hasil pemeriksaan. Berdasarkan hal tersebut diatas,, hipotesis pertama yang diajukan adalah sebagai berikut:

H1 : Integritas berpengaruh positif

terhadap kualitas audit di Pemerintah Daerah.

Faktor kedua, yang dapat mempengaruhi kualitas audit yaitu obyektivitas. Menurut Peraturan Badan Pemeriksaan Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara, bersikap obyektif merupakan cara berpikir yang tidak berpihak, jujur secara intelektual, dan bebas dari benturan kepentingan. Obyektivitas diperlukan oleh seorang auditor agar mampu bertindak adil tanpa dipengaruhi tekanan ataupun permintaan dari pihak tertentu yang berkepentingan atas hasil audit (Sukriah et al., 2009:3). Penelitian mengenai obyektivitas sudah pernah dilakukan sebelumnya. Ayuningtyas (2012), berdasarkan hasil penelitianya menunjukan bahwa obyektivitas berpengaruh siginifikan terhadap kualitas hasil pemeriksaan. Begitu pula penelitian Sukriah et al., (2009), hasil penelitiannya menunjukan bahwa obyektivitas berpengaruh secara positif terhadap kualitas hasil pemeriksaan. Hal ini menunjukkan bahwa semakin tinggi tingkat obyektivitas auditor maka semakin baik kualitas pemeriksaan yang dihasilkan. Berdasarkan hal tersebut diatas,, hipotesis kedua yang diajukan adalah:

H2 : Obyektivitas berpengaruh positif

terhadap kualitas audit di Pemerintah Daerah.

Faktor ketiga, yang dapat mempengaruhi kualitas audit yaitu akuntabilitas. Akuntabilitas adalah suatu dorongan atas perilaku yang dimiliki seseorang untuk dapat menyelesaikan kewajiban yang dipertanggungjawabkanya kepada lingkungan (Mardisar dan Sari, 2007:11). Tan & Alison (1999) dalam Hartanti (2011:3), menyatakan bahwa

seseorang dengan akuntabilitas tinggi memiliki keyakinan yang lebih tinggi bahwa pekerjaan mereka akan diperiksa oleh supervisor/ manajer/ pimpinan dibandingkan dengan seseorang yang memiliki akuntabilitas rendah. Mardisar dan Sari (2007:2) kualitas dari hasil pekerjaan auditor dapat dipengaruhi oleh adanya rasa kebertanggungjawaban (akuntabilitas) yang dimiliki auditor dalam menyelesaikan pekerjaan audit. Penelitian mengenai akuntabilitas pernah dilakukan sebelumnya. Singgih & Bawono (2010), menunujukan hasil bahwa akuntabilitas berpengaruh positif terhadap kualitas audit di KAP “Big Four” yang ada di Indonesia. Begitu pula dengan penelitian Rizal (2010), hasil penelitiannya menunjukan bahwa akuntabilitas berpengaruh secara signifikan terhadap kualitas audit pada klien yang menerapkan sistem informasi berbasis komputer, dalam hal ini berarti bahwa rasa pertanggungjawaban dan motivasi auditor dalam melaksanakan audit pada klien yang menerapkan sistem informasi berbasis komputer dapat meningkatkan kualitas audit. Berdasarkan hal tersebut diatas,, hipotesis ketiga yang diajukan adalah:

H3 : Akuntabilitas berpengaruh positif

terhadap kualitas audit di Pemerintah Daerah.

Penelitian ini juga menguji pengaruh Integritas, Obyektivitas, dan Akuntabilitas terhadap kualitas audit Pemerintah Daerah secara simultan atau bersama-sama. Maka, hipotesis keempat yang diajukan sebagai berikut :

H4 : Integritas, Obyektivitas, dan

Akuntabilitas secara simultan berpengaruh positif terhadap kualitas audit di Pemerintah Daerah.

keberadaan inspektorat kabupaten Buleleng, seharusnya kasus penyimpangan yang terjadi ini dapat dihindari.

Berdasarkan paparan diatas, maka tujuan dari penelitian ini adalah: (1) untuk menganalisis pengaruh integritas terhadap kualitas audit di Pemerintah Daerah, (2) untuk menganalisis pengaruh obyektivitas terhadap kualitas audit di Pemerintah Daerah, (3) untuk menganalisis pengaruh akuntabilitas terhadap kualitas audit di Pemerintah Daerah, dan (4) untuk menganalisis pengaruh integritas, obyektivitas, dan akuntabilitas terhadap kualitas audit di Pemerintah Daerah.

METODE

Penelitian ini adalah penelitian dengan pendekatan kuantitatif. Dalam pendekatan kuantitatif, penelitian didasarkan atas filsafat positivisme, penelitian yang digunakan meneliti populasi atau sampel tertentu, data dikumpulkan menggunakan instrument penelitian, analisis data dengan statistik atau kuantitatif, dan bertujuan untuk melakukan pengujian terhadap hipotesis yang sudah ditetapkan (Sugiyono, 2010: 8).

Populasi dalam penelitian ini adalah pegawai yang bekerja pada Inspektorat Kabupaten Buleleng sebagai pengawas intern pemerintah. Berdasarkan informasi yang didapatkan, jumlah populasi yakni sebanyak 48 orang.

Pengambilan sampel (sampling method) terhadap responden dilakukan dengan teknik total sampling yaitu semua populasi merupakan sampel dalam penelitian. Teknik total sampling digunakan karena populasi lebih kecil dari 100 sehingga populasi hendaknya semua diambil sebagai sampel.

Variabel dalam penelitian ini yaitu, variabel dependen (dependent variable) kualitas audit (Y), variabel independen (independent variable) yaitu: integritas (X1), obyektivitas (X2), dan akuntabilitas (X3). Instrumen pengumpulan data dalam penelitian ini menggunakan kuisioner. Kuisioner yang digunakan mengadopsi dari penelitian Sukriah., et al (2009) dan penelitian Rizal (2010).

Jenis data dalam penelitian ini menggunakan data kuantitatif yang merupakan data dalam bentuk angka. Data kuantitatif adalah data dalam bentuk angka-angka dan dapat dinyatakan dalam satuan hitung (Sugiyono, 2007:14). Sedangkan sumber data dari penelitian ini menggunakan data primer, dimana data didapatkan langsung oleh peneliti dari sumber aslinya atau tanpa adanya perantara. Data primer yang diperoleh adalah hasil pengisian kuesioner oleh responden, yaitu para pegawai yang bekerja di Inspektorat Kabupaten Buleleng. Analisis data dalam penelitian ini yaitu: Pertama, uji kualitas data dengan melakukan: (1) uji validitas data, dilakukan dengan cara membandingkan nilai rhitung

dengan rtabel apabila jika nilai rhitung lebih

besar dari rtabel maka instrumen yang

digunakan dapat dikatakan valid; (2) uji reliabilitas data dilakukan dengan melihat nilai Cronbachs Alpha, jika nilainya lebih besar dari 0,6 maka instrument tersebut reliabel (Ghozali, 2005:42). Kedua, uji asumsi klasik dengan melakukan: (1) uji normalitas data, dapat dilakukan dengan melihat nilai Asymp Sig yang lebih besar dari 0,05 maka data tersebut memenuhi syarat normalitas; (2) uji multikolinearitas, apabila nilai nilai tolerance lebih besar dari 0,10 atau VIF lebih besar dari 10 maka tidak terjadi multikolinearitas; dan (3) uji heteroskedastisitas, dengan melihat nilai signifikansinya yang lebih besar dari 0,05 maka tidak terjadi heteroskedastisitas.

Ketiga, uji hipotesis yang dilakukan dengan analisis regresi berganda, dimana dalam pengujian ini akan dilakukan: (1) uji koefisien determinasi dilakukan untuk mengetahui seberapa besar pengaruh variabel independen terhadap variabel dependent secara keseluruhan dengan meihat nilai adjusted R square; (2) uji parsial dilakukan dengan membandingkan nilai thitung dengan ttabel atau meihat nilai

signifikansi yang lebih kecil dari 0,05;, dan (3) uji simultan dilakukan dengan membandingkan nilai Fhitung dengan Ftabel,

apabila didapatkan bahwa Fhitung yang lebih

besar dari Ftabel maka dapat dikatakan

Persamaan regresi linier berganda adalah sebagai berikut:

(1)

HASIL DAN PEMBAHASAN Hasil

Responden dalam penelian ini adalah pegawai Inspektorat Kabupaten Buleleng. Pengumpulan data dengan menyebarkan sebanyak 48 kuisioner, tetapi kuisioner yang kembali dan dapat diolah sebanyak 46 (96%). Dari 46 responden, terdapat 24 (52%) responden berjenis kelamin laki-laki dan 22 (48%) responden berjenis kelamin perempuan. Karakteristik responden berdasarkan umur, responden dengan umur 20-30 tahun sebanyak 5 (11%) responden, 31-40 tahun sebanyak 17 (37%) responden, 41-50 tahun sebanyak 19 (41%) responden, dan lebih dari 50 tahun sebanyak 5 (11%) responden. Sedangkan, karakteristik responden berdasarkan pendidikan yaitu SMA/SMK 18 (39%) responden, Diploma 8 (4%) responden, S1 22 (48%) responden, S2 4 (9%) responden, dan S3 0 (0%) responden.

Berdasarkan hasil analisis deskriptif menunjukan bahwa: (1) rata-rata integritas adalah 53,96 ada di rentang nilai tinggi, hal ini berarti secara keseluruhan tingkat integritas auditor Inspektorat Kabupaten Buleleng tinggi dalam melaksanakan tugas audit; (2) rata-rata obyektivitas adalah 30,15 ada di rentang nilai tinggi, hal ini berarti secara keseluruhan tingkat obyektivitas auditor Inspektorat Kabupaten Buleleng tinggi dalam melaksanakan tugas audit; (3) rata-rata akuntabilitas adalah 43,26 ada di rentang nilai tinggi, hal ini berarti secara keseluruhan tingkat akuntabiltas auditor Inspektorat Kabupaten Buleleng tinggi dalam melaksanakan tugas audit.

Berdasarkan uji validitas diketahui bahwa masing-masing item pertanyaan memiliki rhitung lebih besar dari rtabel (rhitung >

rtabel), rtabel dari penelitian ini adalah 0,2907.

Hal ini berarti masing-masing item pertanyaan dari variabel kualitas audit, integritas, obyektivitas, dan akuntabilitas adalah valid.

Uji reliabilitas menunjukan variabel kualitas audit memiliki nilai cronbach alpha 0,889 lebih besar dari 0,6, integritas memiliki nilai cronbach alpha 0,945 lebih besar dari 0,6, obyektivitas memiliki nilai cronbach alpha 0,828 lebih besar dari 0,6, dan akuntabilitas memiliki nilai cronbach alpha 0,864 yang lebih besar dari 0,6, maka dapat dikatakan bahwa instrument yang digunakan telah memenuhi syarat reliabilitas.

Hasil pengujian normalitas data dengan Uji One Sample Kolmogorof-Smirnov Test menunjukkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,983 yang lebih tinggi dari 0,05 atau 5%. Sehingga dapat dikatakan bahwa data dalam penelitian ini berdistribusi normal.

Hasil pengujian multikolinearitas menunjukan nilai tolerance sebagai berikut: (1) variabel integritas memiliki nilai tolerance 0,551 yang lebih besar dari 0,10 serta nilai Variance Inflation Factor (VIF) 1,814 yang lebih kecil dari 10; (2) variabel obyektivitas memiliki nilai tolerance 0,580 lebih besar dari 0,10 serta nilai Variance Inflation Factor (VIF) 1,724 yang lebih kecil dari 10; (3) variabel akuntabilitas memiliki nilai tolerance 0,680 lebih besar dari 0,10 serta nilai Variance Inflation Factor (VIF) 1,471 lebih kecil dari 10. Jadi, dapat disimpulkan bahwa tidak terjadi multikolinearitas antar variabel bebas.

Berdasarkan hasil pengujian heteroskedastisitas menunjukkan hasil bahwa: (1) variabel integritas dengan nilai signifikansi 0,301 lebih besar dari 0,05; (2) variabel obyektivitas dengan nilai signifikansi 1,77 lebih besar dari 0,05; dan (3) variabel akuntabilitas dengan nilai signifikansi 8,26 lebih besar dari 0,05. Sehingga, dapat disimpulkan bahwa tidak terjadi heteroskedastisitas.

Tabel 1.1 Hasil uji Koefisien Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

.800a .640 .614 3.981

Sumber: Data primer yang diolah, 2014

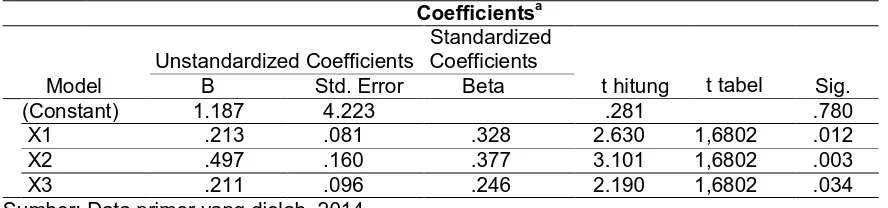

Berdasarkan hasil uji t, diketahui bahwa: (1) integritas dengan thitung sebesar

2,630 lebih besar dari ttabel, sebesar 1,6802

serta dengan nilai signifikansi 0,012 lebih kecil dari 0,05 menunjukan bahwa integritas secara positif berpengaruh terhadap kualitas audit; (2) obyektivitas dengan thitung

sebesar 3,101 lebih besar dari ttabel, sebesar

1,6802 serta dengan nilai signifikansi 0,003 lebih kecil dari 0,05 menunjukan bahwa obyektivitas secara positif berpengaruh terhadap kualitas audit; dan (3) akuntabilitas dengan thitung sebesar 2,190

lebih besar dari ttabel, sebesar 1,6802 serta

dengan nilai signifikansi 0,034 lebih kecil dari 0,05, menunjukan bahwa akuntabilitas

secara positif berpengaruh terhadap kualitas audit. Hal ini berarti hipotesis pertama yang menyatakan bahwa integritas berpengaruh positif terhadap kualitas audit diterima, hipotesis kedua yang menyatakan bahwa obyektivitas berpengaruh positif terhadap kualitas audit diterima, dan hipotesis ketiga yang menyatakan bahwa akuntabilitas berpengaruh positif terhadap kualitas audit diterima. Berdasarkan hasil analisis regresi berganda dihasilkan model regresi:

(2) Berikut ini merupakan hasil uji t:

Tabel 1.2 Hasil Uji t

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t hitung

t tabel Sig.

B Std. Error Beta

(Constant) 1.187 4.223 .281 .780

X1 .213 .081 .328 2.630 1,6802 .012

X2 .497 .160 .377 3.101 1,6802 .003

X3 .211 .096 .246 2.190 1,6802 .034

Sumber: Data primer yang diolah, 2014

Berdasarkan hasil uji F menunjukan nilai Fhitung sebesar 24.846 lebih besar dari

Ftabel sebesar 2,83 dengan angka

signifikansi = 0,000 < α = 0,05. Hal ini

berarti bahwa secara simultan terdapat pengaruh antara integritas, obyektivitas, dan akuntabilitas terhadap kualitas audit yang dihasilkan. Berikut hasil uji F:

Tabe1.3 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 1181.505 3 393.835 24.846 .000a

Residual 665.734 42 15.851

Total 1847.239 45

Pembahasan

Pengaruh Integritas Terhadap Kualitas Audit

Berdasarkan hasil penelitian yang didapatkan, hipotesis pertama diterima yang menyatakan bahwa integritas berpengaruh positif terhadap kualitas audit. Dapat dilihat berdasarkan hasil perhitungan pada tabel 1, didapat nilai thitung sebesar

2,630 > ttabel sebesar 1,6802 dengan tingkat

signifikansi (0,012 < 0,05). Dengan nilai thitung yang lebih besar dari ttabel dan dengan

nilai signifikasinya yang lebih kecil dari 0,05 maka H0 ada di daerah penolakan, berarti H1 diterima yang berarti bahwa integritas seorang auditor dapat mempengaruhi kualitas audit. Rata-rata integritas auditor secara keseluruhan yakni 53,96. Hal ini berarti secara keseluruhan tingkat integritas auditor yang bekerja di Inspektorat Pemerintah Kabupaten Buleleng termasuk kedalam kategori tinggi. Dengan tingginya rata - rata tingkat integritas auditor, maka auditor Inspektorat Pemerintah Kabupaten Buleleng memiliki sikap integritas tinggi dalam melaksanakan tugas audit yang menjadi kewajibannya.

Hal ini berarti bahwa sikap integritas dari seorang auditor dapat meningkatkan kualitas audit yang dihasilkan. Semakin tinggi sikap integritas yang dimiliki oleh auditor, semakin tinggi pula kualitas audit yang dihasilkan. Begitu pula sebaliknya, semakin rendah sikap integritas yang dimiliki oleh auditor, semakin rendah pula kualitas audit yang dihasilkannya.

Kualitas audit dapat meningkat dengan adanya sikap integritas auditor, karena integritas berkaitan dengan kejujuran, keberanian, sikap bijaksana, dan tanggung jawab auditor. Apabila auditor memiliki sikap integritas maka auditor tersebut telah melaksanakan pekerjaannya sesuai dengan etika. Sikap jujur auditor akan menunjukan hasil audit yang benar, atau bukan merupakan rekayasa. Sehingga, dengan diungkapkannya kebenaran dari suatu audit akan menunjukan kualitas audit yang baik. Sikap berani yang diperlukan auditor bukan berani dalam arti siap menentang siapa saja, tetapi sikap berani yang dimaksudkan adalah sikap berani dalam mengungkapkan hal yang sebenarnya tanpa tekanan oleh

pihak manapun. Sehingga dengan adanya keberanian auditor untuk mengungkapkan kebenaran, maka hasil audit akan mencerminkan kebenaran pula. Sedangkan sikap bijaksana mencerminkan sikap yang tepat dalam menghadapi setiap keadaan sehingga auditor mampu bersikap adil dalam mengambil suatu tindakan. Tanggung jawab auditor diperlukan agar auditor selalu ingat mengenai kewajibannya sebagai auditor yaitu untuk merencanakan serta melaksanakan audit sesuai dengan standar yang berlaku, sehingga mampu menghasilkan audit yang berkualitas.

Auditor harus senantiasa menjaga integritas yang dimilikinya dalam melaksanakan pekerjaan audit. Sikap integritas auditor diperlukan karena berkaitan dengan kualitas audit yang dihasilkan. Dengan adanya integritas yang tinggi yang diiringi dengan meningkatnya kualitas audit, tentunya akan dapat meningkatkan kepercayaan dari publik terhadap pemerintahan. Karena, dengan adannya kualitas audit yang tinggi akan mendukung kelancaran dalam pelaksanaan kegiatan Pemerintahan.

Penelitian ini mendukung penelian Mabruri dan Winarna (2010), yang menemukan bahwa integritas auditor berpengaruh positif terhadap kualitas hasil audit di lingkungan pemerintah daerah. Penelitian ini juga mendukung penelitian Ayuningtyas (2012) yang menyatakan bahwa integritas berpengaruh secara signifikan terhadap kualitas audit yang dihasilkan.

Pengaruh Obyektivitas Terhadap Kualitas Audit

Hasil penelitian ini juga mendukung hipotesis yang kedua bahwa obyektivitas berpengaruh positif terhadap kualitas audit. Dapat dilihat dari tabel 1, menunjukan bahwa nilai thitung sebesar 3,101 lebih besar

dari ttabel sebesar 1,6802 dengan tingkat

signifikansi sebesar (0,003 < 0,05). Dengan nilai thitung yang lebih besar dari ttabel dan

auditor yang bekerja di Inspektorat Pemerintah Kabupaten Buleleng termasuk kedalam kategori tinggi. Dengan tingginya tingkat obyektivitas auditor, maka auditor Inspektorat Pemerintah Kabupaten Buleleng bersikap obyektif dalam melaksanakan tugas audit.

Auditor yang professional dalam melaksanakan pekerjaan dengan didukung dengan adanya sikap obyektivitas akan dapat meningkatkan kualitas audit. Semakin tinggi obyektivitas yang dimiliki oleh seorang auditor, maka akan semakin meningkat kualitas audit yang dihasilkan. Begitu pula sebaliknya, semakin rendah obyektivitas auditor, maka semakin rendah kualitas audit yang dihasilkan. Dengan meningkatnya kualitas audit yang dihasilkan, maka akan meningkatkan kepercayaan masyarakat terhadap audior.

Obyektivitas dalam hal ini yaitu bebas dari benturan kepentingan, dan pengungkapan kondisi sesuai fakta. Bebas dari benturan kepentingan dimaksudkan yaitu situasi dimana seorang auditor tidak boleh menyalahgunakan pekerjaannya untuk kepentingan lain. Sehingga sikapnya tersebut dapat mempengaruhi kualitas audit, serta kualitas audit tersebut dapat merugikan bagi masyarakat luas. Sedangkan, pengungkapan kondisi sesuai fakta dimaksudkan bahwa seorang auditor harus mengungkapkan hasil audit sesuai dengan hasil yang sebenarnya sehingga auditor dapat mengemukaan pendapat

menurut apa adanya. Dengan

mengungkapkan hasil audit yang sebenarnya maka hasil audit yang berkualitas akan dihasilkan.

Penelitian ini mendukung penelian Ayuningtyas (2012), yang menemukan bahwa obyektivitas berpengaruh siginifikan terhadap kualitas hasil pemeriksaan. Penelitian ini juga mendukung penelitian Sukriah et al., (2009) yang menemukan bahwa obyektivitas seorang auditor berpengaruh positif terhadap kualitas hasil pemeriksaan.

Pengaruh Akuntabilitas Terhadap Kualitas Audit

Hasil penelitian ini mendukung hipotesis yang ketiga bahwa akuntabilitas berpengaruh positif terhadap kualitas audit.

Dapat dilihat berdasarkan hasil perhitungan pada tabel 1, didapat nilai thitung sebesar

2,190 > ttabel sebesar 1,6802 dengan tingkat

signifikansi sebesar (0,034 < 0,05). Dengan nilai thitung yang lebih besar dari ttabel dan

dengan nilai signifikasinya yang lebih kecil dari 0,05 maka akuntabilitas seorang auditor dapat mempengaruhi kualitas audit. Rata-rata akuntabilitas auditor secara keseluruhan yakni 43,26. Hal ini berarti secara keseluruhan tingkat akuntabilitas auditor yang bekerja di Inspektorat Pemerintah Kabupaten Buleleng termasuk kedalam kategori tinggi. Dengan tingginya tingkat akuntabilitas auditor, maka auditor Inspektorat Pemerintah Kabupaten Buleleng melaksanakan tugas audit dengan mempertimbangkan akuntabilitas.

Semakin tinggi akuntabilitas audior, semakin tinggi pula kualitas audit yang dihasilkannya. Begitu pula sebaliknya, semakin rendah akuntabilitas audior, semakin rendah kualitas audit yang dihasilkannya. Akuntabilitas yang

dimaksudkan yaitu motivasi,

tanggungjawab pekerjaan, keputusan dengan analisa baik, kemampuan fokus pada fakta relevan, berpikir cepat & terperinci, serta menggunakan profesionalisme.

Dengan demikian, adanya motivasi atau dorongan yang didapatkan oleh auditor akan mendorong auditor untuk melaksanakan pekerjaannya dengan lebih baik. Motivasi yang dimaksud merupakan tindakan dimana auditor memiliki suatu tujuan untuk melaksanakan pekerjaannya dengan baik, sehingga akan menghasilkan hasil audit yang berkualitas

seorang auditor juga dapat meningkatkan kualitas audit yang dihasilkannya.

Adanya profesionalisme dari seorang auditor, maka akan menghasilkan pekerjaan yang berkualitas, karena dengan profesionalisme berarti auditor telah

menggunakan kemampuan dalam

melaksanakan audit secara maksimal serta melaksanakan pekerjaan dengan etika yang tinggi.

Penelitian ini mendukung penelian Rizal (2010), hasil penelitian menunjukan bahwa akuntabilitas berpengaruh secara signifikan terhadap kualitas audit pada klien yang menerapkan sistem informasi berbasis komputer. Penelitian ini juga mendukung penelitian Singgih & Bawono (2010) yang menunjukan bahwa secara parsial berpengaruh terhadap kualitas audit.

Pengaruh Integritas, Obyektivitas, dan Akuntabilitas Terhadap Kualitas Audit

Uji F dilakukan untuk mengetahui apakah ada pengaruh variabel independen (integritas, obyektivitas, dan akuntabilitas) secara simultan atau bersama-sama terhadap variabel dependen (kualitas audit). Berdasarkan hasil uji F, dapat disimpulkan bahwa secara bersama-sama variabel integritas (X1), obyektivitas (X2), dan akuntabilitas (X3) yang dimiliki oleh auditor berpengaruh positif terhadap kualitas audit (Y) yang dihasilkannya.

Berdasarkan hasil perhitungan, didapat nilai fhitung sebesar 24.846 > ftabel

sebesar 2,83 dengan tingkat signifikansi sebesar 0,000 < 0,05. Dengan nilai fhitung

yang lebih besar dari ftabel dan dengan nilai

signifikasinya yang lebih kecil dari 0,05 maka integritas, obyektivitas, dan akuntabilitas dapat mempengaruhi kualitas audit. Besarnya pengaruh integritas, obyektivitas, dan akuntabilitas terhadap kualitas audit adalah 61,4% sedangkan sisanya 38,6% dijelaskan oleh variabel lain. Hal ini berarti bahwa hasil penelitian ini mendukung hipotesis keempat, yakni integritas, obyektivitas, dan akuntabilitas berpengaruh positif terhadap kualitas audit. Hal ini berarti, semakin tinggi integritas, obyektivitas, dan akuntabilitas akan meningkatkan kualitas audit yang dihasilkan auditor. Begitu pula sebaliknya, semakin rendah tingkat integritas, obyektivitas, dan

akuntabilitas akan semakin rendah pula kualitas audit yang dihasilkan auditor.

SIMPULAN DAN SARAN Simpulan

Berdasarkan hasil pengujian dan hasil analisis diatas, dapat ditarik simpulan mengenai pengaruh integritas, obyektivitas, dan akuntabilitas terhadap kualitas audit di Pemerintah Daerah (Studi pada Inspektorat Pemerintah Kabupaten Buleleng, sebagai berikut: Pertama, integritas berpengaruh positif terhadap kualitas audit di Pemerintah Daerah. Hal ini berarti bahwa sikap integritas dari seorang auditor dapat meningkatkan kualitas audit yang dihasilkannya. Kedua, obyektivitas berpengaruh terhadap kualitas audit di Pemerintah Daerah. Hal ini berarti semakin tinggi obyektivitas yang dimiliki oleh seorang auditor, maka semakin meningkat pula kualitas audit yang dihasilkannya. Ketiga, akuntabilitas berpengaruh positif terhadap kualitas audit di Pemerintah daerah. Dengan demikian, kualitas audit yang dihasilkan oleh auditor dapat ditingkatkan dengan adanya akuntabilitas yang dimiliki oleh auditor. Keempat, secara simultan integritas, obyektivitas, dan akuntabilitas memiliki pengaruh positif terhadap kualitas audit di Pemerintah Daerah. Dengan demikian, semakin tinggi tingkat integritas, obyektivitas, dan akuntabilitas yang dimiliki oleh auditor, semakin tinggi pula kualitas audit yang dihasilkan auditor tersebut.

Saran

pertanyaan yang ada, sehingga dapat mengurangi biasnya jawaban yang diberikan oleh responden.

DAFTAR PUSTAKA

Arens, Alvin A.,dkk. 2011. Jasa Audit dan Assurance : Pendekatan Terpadu. Jakarta : Salemba Empat.

Ayuningtyas, Harvita Yulian. 2012. Pengaruh Pengalaman Kerja, Independeni, Obyektivitas, Integritas, dan Kompetensi Terhadap Kualitas Hasil Audit (Studi Kasus Pada Auditor Inspektorat Kota/Kabupaten di Jawa tengah). Skripsi. Universitas Diponegoro. Semarang.

Badjuri, Achmad. 2012. Analysis Faktor-faktor Yang Mempengaruhi Kualitas Hasil pemeriksaan Audit Sektor Publik (Studi Empiris pada BPKP Perwakilan Jawa Tengah). Jurnal Dinamika Akuntansi, Keuangan dan Perbankan. Vol. 1, No. 2.

Hartanti, Karina. 2011. Pandangan Publik Terhadap Akuntabilitas Pemerintah Daerah Di Provinsi Jawa Tengah. Skripsi. Universitas Diponegoro. Semarang.

Mabruri, Havidz., & Jaka Winarna. 2010. Hasil Audit di Lingkungan Pemerintah Daerah. Simposium Nasional Akuntansi XIII Purwokerto.

Mardisar, Diani., & Ria Nelly Sari. 2007. Pengaruh Akuntabilias dan Pengetahuan Terhadap Kualitas Hasil Kerja Auditor. SNA X Unhas Makasar.

Peraturan Badan Pemeriksaan Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara. 2007. Jakarta.

Peraturan Menteri Dalam Negeri No 64 Tahun 2007 tentang Pedoman Teknis Organisasi Dan Tata Kerja

Inspektorat Provinsi dan

Kabupaten/Kota. 2007. Jakarta. Peraturan Pemerintah Republik Indonesia

Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. 2010. Jakarta.

Pusdiklatwas BPKP. 2008. Kode Etik Dan Standar Audit, Edisi Kelima. Bogor

Rizal, Fahmi. 2010. Pengaruh Akuntabilitas, Independensi, dan Pengalaman Auditor Terhasap Kualitas Audit Pada Klien Yang menerapkan Sistem Informasi Berbasis Komputer. Skripsi. Universitas Islam Negeri Syarif Hidayatullah. Jakarta.

Singgih, Elisha Muliani., & Icuk Rangga Bawono. 2010. Faktor-faktor Dalam Diri Auditor Dan Kualitas Audi Studi Pada KAP ‘Big Four’ Di Indonesia. SNA XIII Purwokerto.

Sugiyono. 2007. Statistika untuk Penelitian. Bandung : CV Alvabet

_______2010. Metode Penelitian Kuantitatif

Kualitatif dan R&D.

Bandung: Alfabeta.

Sukriah, Ika.,dkk. 2009. Pengaruh Pengalaman Kerja, Independensi, Obyektifitas, Integritas dan Kompetensi Terhadap Kualitas Hasil Pemeriksaan.

Tim Pusdiklat Pengembangan SDM. 2011. Materi Pokok Pengelolaan Keuangan Negara. Jakarta.

Undang-Undang Republik Indonesia Nomor 17 Tahun 2003 tentang Keuangan Negara. 2003. Jakarta.

__________Kementrian Pekerjaan Umum Direktorat Jenderal Cipta Karya. http://www.p2kp.org. (diakses tanggal 14 November 2013).