BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengungkapan Laporan Keuangan

Pengungkapan secara sederhana dapat diartikan sebagai pengeluaran informasi (the release of information). Apabila dikaitkan dengan laporan keuangan, pengungkapan (disclosure) mengandung arti bahwa laporan keuangan harus memberikan informasi dan penjelasan yang cukup mengenai hasil aktivitas suatu unit usaha (Chariri dan Ghozali, 2003:235).

2.1.2 Tujuan Pengungkapan

Tujuan pengungkapan dalam laporan keuangan menurut Chariri dan Ghozali (2003:382), antara lain:

a. Memberikan informasi dalam mengambil keputusan secara rasional. b. Memberikan informasi untuk membantu menilai jumlah, pengakuan

penerimaan kas.

c. Memberikan informasi sumber ekonomi suatu perusahaan.

d. Menyediakan informasi hasil usaha suatu perusahaan selama satu periode.

e. Menyediakan informasi yang bermanfaat bagi manajer dan direktur f. Untuk membandingkan antar perusahaan dan antar tahun.

g. Untuk menyediakan informasi aliran kas masuk dan keluar dimasa mendatang.

h. Untuk membantu investor dalam menetapkan return dan investasinya.

Dasar perlunya praktik pengungkapan laporan keuangan oleh manajemen kepada pemegang saham dijelaskan dalam agency theory. Menurut Jensen dan Meckling (1976) dalam Simanjuntak dan Widiastuti (2004:243), agency relationship (hubungan keagenan) ada bilamana satu atau lebih individu yang disebut dengan principal bekerja dengan individu atau organisasi lain yang disebut agent, principal akan menyediakan fasilitas dan mendelegasikan kebijakan pembuatan keputusan kepada agen.

Pernyataan yang sama juga dikemukakan oleh Harianto dan Sudomo (2001:106) teori keagenan membahas hubungan antara manajemen dengan pemegang saham, di mana yang dimaksud dengan principal adalah pemegang saham dan agent adalah manajemen pengelola perusahaan. Prinsipal menyediakan fasilitas dan dana untuk menjalankan perusahaan, di lain pihak manajemen mempunyai kewajiban untuk mengelola apa yang diamanahkan pemegang saham kepadanya. Agen diwajibkan memberi laporan periodik pada prinsipal tentang usaha yang dijalankannya. Prinsipal akan menilai kinerja agennya melalui laporan keuangan yang disampaikan kepadanya. Oleh karena itu, laporan keuangan merupakan sarana akuntabilitas manajemen kepada pemiliknya.

biaya keagenan (agency cost) tersebut, perusahaan akan mengungkapkan lebih banyak informasi atau akan melakukan pengungkapan yang lebih luas.

2.1.3 Level Pengungkapan

Menurut Hendriksen (2004:432) secara umum pengungkapan informasi keuangan mendasarkan pada tiga level antara lain:

1. Adequate disclosure (pengungkapan yang memadai) yaitu pengungkapan harus memadai, agar pemakai laporan keuangan tidak salah menafsirkan atas informasi yang disampaikan. Semua perusahaan publik diwajibkan untuk memenuhi pengungkapan mininum, tetapi secara substansial dalam hal jumlah tambahan informasi yang diungkapkan ke pasar modal pasti akan berbeda. 2. Fair disclosure (pengungkapan yang wajar) yaitu pengungkapan

secara wajar menunjukan tujuan etis agar dapat memberikan perlakuan yang sama dan bersifat umum bagi semua pemakai laporan keuangan.

3. Full disclosure (pengungkapan yang penuh) yaitu penyajian semua informasi yang relevan. Penyajian informasi yang mendetail akan menyembunyikan informasi yang penting sehingga membuat laporan keuangan menjadi sulit diinterpretasikan

2.1.4 Jenis-Jenis Pengungkapan

Menurut Darrough (1993) dalam Naim dan Rachman (2000) terdapat dua jenis pengungkapan dalam hubungannya dengan persyaratan yang ditetapkan standar, yaitu:

1. Pengungkapan Wajib (mandatory disclosure)

Pengungkapan waib (mandatory disclosure) adalah pengungkapan minimum yang disyaratkan oleh standar akuntansi yang berlaku. 2. Pengungkapan Sukarela (voluntary disclosure)

Pengungkapan sukarela dilakukan oleh perusahaan tanpa diharuskan oleh peraturan yang berlaku. Pengungkapan sukarela dapat meningkatkan kredibilitas perusahaan dan membantu investor dalam memahami strategi bisnis manajemen.

2.1.5 Pengungkapan Wajib (Mandatory Disclosure)

Pengungkapan wajib (mandatory disclosure) merupakan pengungkapan minimum mengenai informasi yang harus diungkapkan oleh perusahaan. Jika perusahaan tidak bersedia untuk mengungkapkan informasi secara sukarela, maka pengungkapan wajib (mandatory disclosure) akan memaksa perusahaan untuk mengungkapkannya.

meningkat sejalan dengan perkembangan pasar modal dan sosial di negara bersangkutan. Di Indonesia, kewajiban pengungkapan informasi bagi perusahaan yang go public diatur oleh pemerintah atau badan pembuat standar (Ikatan Akuntan Indonesia/IAI dan Badan Pengawas Pasar Modal/Bapepam).

2.1.6 Ukuran Perusahaan

Dalam penelitian Fitriani (2001) terdapat tiga alternatif yang digunakan untuk menghitung size perusahaan, yaitu total asset, penjualan bersih dan kapitalisasi pasar. Fitriani (2001) menunjukkan bahwa variabel ukuran perusahaan mempunyai positif terhadap kelengkapan pengungkapan. Jadi semakin besar size perusahaan maka akan semakin tinggi pengungkapannya. Dalam penelitian ini ukuran perusahaan didasarkan pada total aktiva, karena berdasarkan penelitian Fitriani (2001) total aktiva lebih menunjukkan ukuran perusahaan dibandingkan kapitalisasi pasar (Market Capitalization).

Menurut Astuti dan Zuhrotun (2007: 124) mengenai ukuran perusahaan:

perusahaan dengan total asset yang besar mencerminkan kemapanan perusahaan. Perusahaan yang sudah mapan biasanya kondisi keuangannya juga sudah stabil. Selain itu, ukuran bank yang besar lebihdiinginkan karena memungkinkan bank menyediakan menu jasa keuangan yang lebih luas.Ukuran perusahaan yang besar diharapkan dapat meningkatkan skala ekonomi dan mengurangi biaya pengumpulan dan pemrosesan informasi.

Variabel ukuran perusahaan diukur dengan logaritma natural dari total aset. Hal ini dikarenakan besarnya total aset masing-masing perusahaan berbeda bahkan mempunyai selisih yang besar, sehingga dapat menyebabkan nilai yang ekstrim. Untuk menghindari adanya data yang tidak normal tersebut maka data total aset perlu diproksikan menjadi logaritma natural total aset. 2.1.7 Likuiditas

Likuiditas merupakan kemampuan suatu entitas bisnis untuk membayar kewajiban-kewajibannya yang harus segera dipenuhi. Adapun hutang jangka pendek adalah kewajiban yang harus segera dipenuhi. Rasio likuiditas ini dapat digunakan dalam mengukur tingkat keamanan kreditor jangka pendek dan juga digunakan untuk melihat kelancaran operasi perusahaan. Selain itu rasio ini dapat digunakan juga untuk membandingkan kewajiban jangka pendek perusahaan dengan sumber daya jangka pendek (atau lancar) perusahaan yang ada untuk memenuhi kewajibannya.

likuiditas yang dipakai adalah current ratio. Current ratio merupakan salah satu dari rasio likuiditas yang paling sering dan paling umum digunakan. Rasio ini membandingkan antara aktiva lancar dengan kewajiban jangka pendek perusahaan. Aktiva lancar di sini terdiri dari kas, piutang, efek, persediaan, dan aktiva lancar lainnya. Sedangkan kewajiban jangka pendeknya berupa hutang dagang, hutang wesel, hutang bank, hutang gaji, dan hutang lainnya yang segera harus dibayar.

2.1.8 Leverage

Rasio leverage digunakan untuk menilai kemampuan perusahaan (entitas) dalam memenuhi kewajiban jangka panjangnya. Buruknya kinerja perusahaan dapat dilihat dari kemampuan perusahaan tersebut di dalam melunasi kewajibannya. Rasio leverage ini terdiri dari rasio utang dan rasio utang terhadap ekuitas.

Beberapa indikator yang dapat digunakan untuk mengukur tingkat leverage suatu perusahaan yaitu rasio hutang terhadap ekuitas (debt to equity

mengenai struktur modal yang dimiliki perusahaan, sehingga dapat dilihat tingkat resiko tak tertagihnya suatu hutang.

Debt to total assets ratio (DTA) menunjukkan besarnya hutang yang digunakan untuk membiayai aktiva yang digunakan oleh perusahaan dalam rangka menjalankan aktivitas operasionalnya. Semakin besar rasio DTA menunjukkan semakin besar tingkat ketergantungan perusahaan terhadap pihak eksternal (kreditur) dan semakin besar pula beban biaya hutang (biaya bunga) yang harus dibayar oleh perusahaan. Dengan semakin meningkatnya rasio DTA (dimana beban hutang juga semakin besar) maka hal tersebut berdampak terhadap profitabilitas yang diperoleh perusahaan, karena sebagian digunakan untuk membayar bunga pinjaman. Dengan biaya bunga yang semakin besar, maka profitabilitas semakin berkurang (karena sebagian digunakan untuk membayar bunga), maka hak para pemegang saham (dividen) juga semakin berkurang (menurun).

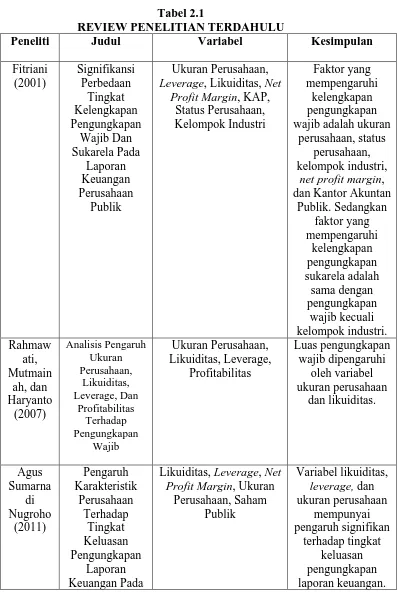

2.2 Tinjauan Penelitian Terdahulu

Penelitian Fitriani (2001) tidak berhasil membuktikan hubungan antara variabel leverage dan likuiditas dengan luas pengungkapan.

Penelitian Rahmawati et al. (2007) mengenai pengaruh ukuran perusahaan, likuiditas, leverage dan profitabilitas terhadap pengungkapan wajib laporan keuangan tahunan perusahaan manufaktur dengan sampel 71 perusahaan yang terdaftar di Bursa Efek Jakarta tahun 2003-2004 menemukan bahwa secara parsial pengungkapan wajib dipengaruhi oleh variabel ukuran perusahaan dan likuiditas. Sedangkan secara simultan tidak ditemukan adanya pengaruh antara variabel ukuran perusahaan, likuiditas, leverage dan profitabilitas terhadap pengungkapan wajib.

sedangkan dalam penelitian ini indikator leverage adalah debt to total assets ratio (DTA).

Tabel 2.1

REVIEW PENELITIAN TERDAHULU

Peneliti Judul Variabel Kesimpulan

Fitriani Leverage, Likuiditas, Net

Profit Margin, KAP, Status Perusahaan, wajib adalah ukuran

perusahaan, status perusahaan, kelompok industri,

net profit margin, dan Kantor Akuntan

Publik. Sedangkan

Likuiditas, Leverage, Net Profit Margin, Ukuran

Sektor Industri Makanan Dan Minuman Yang

Terdaftar di Bursa Efek

Indonesia Sumber: Hasil Olahan Penelti, 2013 2.3 Kerangka Konseptual

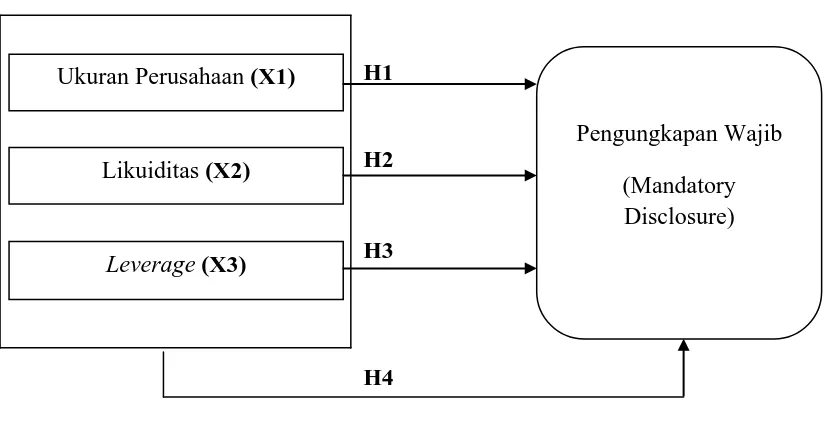

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka dapat dirumuskan kerangka konseptual penelitian pada gambar 2.1.

H1

H2

H3

H4

Gambar 2.1

KERANGKA KONSEPTUAL Sumber : Hasil Olahan Peneliti, 2013

Ukuran perusahaan, yang dinyatakan dengan logaritma natural total aktiva diharapkan berhubungan positif dengan luasnya tingkat pengungkapan. Dalam teori keagenan, apabila ukuran perusahaan lebih besar, maka biaya keagenan yang dikeluarkan juga lebih besar. Untuk mengurangi biaya keagenan (agency cost) tersebut, perusahaan akan mengungkapkan lebih banyak informasi atau akan melakukan pengungkapan yang lebih luas. Perusahaan kecil umumnya berada

Ukuran Perusahaan (X1)

Likuiditas (X2)

Leverage (X3)

pada situasi persaingan yang ketat dengan perusahaan lain. Mengungkapkan terlalu banyak tentang jati dirinya kepada pihak eksternal dapat membahayakan posisinya dalam persaingan, sehingga perusahaan kecil cenderung untuk tidak melakukan pengungkapan selengkap perusahaan besar. Asumsi ini didukung oleh penelitian yang dilakukan oleh Fitriani (2001), dan Rahmawati et al (2007) yang menunjukkan bahwa semakin besar ukuran perusahaan, maka semakin tinggi tingkat pengungkapan.

Tingkat likuiditas dapat dipandang dari dua sisi. Di satu sisi, tingkat likuiditas

yang tinggi akan menunjukkan kuatnya kondisi keuangan perusahaan. Perusahaan

semacam ini cenderung untuk melakukan pengungkapan informasi yang lebih luas

kepada pihak luar karena ingin menunjukkan bahwa perusahaan itu kredibel (Cooke,

1989 dalam Fitriani, 2001). Tetapi di lain pihak, likuiditas dapat juga dipandang sebagai

ukuran kinerja manajemen dalam mengelola keuangan perusahaan. Dari sisi ini,

perusahaan dengan likuiditas rendah cenderung mengungkapkan lebih banyak informasi

kepada pihak eksternal sebagai upaya untuk menjelaskan lemahnya kinerja manajemen

(Wallace et al, 1994 dalam Fitriani, 2001). Dalam penelitian Fitriani (2001) dan Agus Sumarnadi Nugroho (2011), tidak ditemukan adanya pengaruh signifikan antara variabel likuiditas dengan tingkat pengungkapan laporan keuangan.

Rasio leverage menggambarkan sampai sejauh mana aktiva suatu perusahaan

dibiayai oleh hutang. Rasio leverage yang tinggi menunjukkan bahwa perusahaan

banyak dibiayai oleh investor atau kreditur luar. Artinya, semakin tinggi rasio

leverage berarti semakin besar pula proporsi pendanaan perusahaan yang dibiayai

dari hutang. Dalam penelitian Fitriani (2001) dan Rahmawati et al. (2007) tidak

tingkat pengungkapan laporan keuangan, namun dalam penelitian Agus Sumarnadi

Nugroho (2011) ditemukan adanya pengaruh siginifikan rasio leverage suatu perusahaan dengan tingkat pengungkapan laporan keuangan.

2.4 Hipotesis Penelitian

Menurut Rochaety (2007 : 31), “hipotesis penelitian merupakan anggapan peneliti terhadap suatu masalah yang sedang dikaji”. Berdasarkan kerangka konseptual di atas, maka hipotesis dari penelitian ini adalah:

1. H1: Terdapat pengaruh yang signifikan antara ukuran perusahaan terhadap tingkat pengungkapan wajib.

2. H2: Terdapat pengaruh yang signifikan antara likuiditas terhadap tingkat pengungkapan wajib.

3. H3: Terdapat pengaruh yang signifikan antara leverage terhadap tingkat pengungkapan wajib.