BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang dilakukan dalam penelitian ini adalah asosiatif kausal yaitu penelitian yang bertujuan untuk mengetahui hubungan yang bersifat sebab akibat. Unit analisis dalam penelitian adalah semua website resmi pemerintah daerah di Indonesia. Horizon waktu yang digunakan dalam penelitian ini adalah studi cross-sectional, yaitu studi yang dilakukan dengan data yang hanya sekali dikumpulkan, Sekaran (2006).

3.2 Tempat dan Waktu Penelitian

3.3 Variabel Penelitian

Variabel yang digunakan dalam penelitian ini terdiri dari dua variabel yaitu variabel bebas dan variabel terikat.

3.3.1 Variabel Bebas

Variabel bebas adalah variabel yang dapat mempengaruhi variabel terikat secara positif atau negatif (Sekaran, 2006). Apabila setiap unit kenaikan variabel bebas diikuti oleh kenaikan variabel terikat maka variabel bebas mempengaruhi variabel terikat secara positif. Begitu juga sebaliknya, apabila setiap unit penurunan variabel bebas diikuti oleh penurunan variabel terikat maka variabel bebas mempengaruhi variabel terikat secara negatif. Didalam penelitian ini, variabel bebas yang digunakan penulis adalah Leverage, Ukuran Legislatif, Intergovernmental Revenue, dan Pendapatan Pajak Daerah.

3.3.2 Variabel Terikat

Variabel terikat merupakan variabel yang menjadi fokus utama peneliti di dalam penelitian ini. Melalui analisis terhadap variabel terikat adalah mungkin untuk menemukan jawaban atas suatu masalah (Sekaran, 2006). Variabel terikat dalam penelitian ini adalah Kinerja Keuangan Pemerintah Kabupaten/Kota di Indonesia.

3.4 Defenisi Operasional Variabel

3.4.1 Leverage

utang lebih besar daripada modal sendiri maka hal tersebut menggambarkan bahwa sumber utama pendanaan entitas tersebut berasal dari pihak eksternal (Perwitasari, 2010). Penelitian yang dilakukan Haniffa dan Cooke (2005), Miranti (2009), dan Choiriyah (2010) menggunakan rasio utang terhadap modal sendiri dalam menghitung leverage. Konsisten dengan penelitian yang dilakukan Cohen (2006), penelitian ini menggunakan debt to equity dalam mengukur leverage. Adapun rumus untuk menghitung rasio leverage adalah sebagai berikut:

Rasio Leverage = ���� ������

3.4.2 Ukuran Legislatif

Pengawasan atas jalannya pemerintahan dilakukan oleh DPRD. Penelitian yang dilakukan oleh Afiah (2009) menggunakan jumlah anggota legislatif untuk menilai pengaruh terhadap sistem informasi akuntansi pemerintah daerah. Beranjak dari penelitian terdahulu yang dilakukan Afiah (2009), maka peneliti menggunakan jumlah anggota DPRD dalam mengukur ukuran legislatif.

3.4.3 Intergovernmental Revenue

Pengukuran ini dipilih karena intergovernmental revenue merupakan bagian dari pendapatan daerah yang berasal dari lingkungan eksternal (luar kotamadya) dan besarnya ketergantungan pemerintah daerah dari transfer pemerintah pusat (80% - 98%) (Suhardjanto 2010). Adapun rumus perhitungan intergovernmental revenue adalah:

Intergovernmental Revenue = ����� ���� ����������� ����� ����������

3.4.4 Pendapatan Pajak Daerah

Pendapatan dari pajak daerah digunakan untuk pembiayaan pembangunan dan untuk diberikan lagi kepada masyarakat. Pendapatan pajak daerah dalam penelitian ini diukur dari laporan Realisasi APBD masing-masing pemerintah daerah. Penelitian sebelumnya yang dilakukan oleh Florida (2008), menunjukkan bahwa pendapatan pajak daerah mempengaruhi kinerja keuangan pemerintah daerah.

3.4.5 Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota di Indonesia

Kinerja merupakan gambaran pencapaian pelaksanaan suatu kegiatan dalam mencapai tujuan, visi dan misi suatu organisasi (Bastian, 2006). Pengukuran kinerja pemerintah daerah dapat diukur dengan menilai efisiensi atas pelayanan yang diberikan kepada masyarakat (Moore, 2003). Penilaian efisiensi sangat penting dilakukan karena akan berdampak pada standar hidup masyarakat (Lorenzo dan Sanchez, 2007). Penghitungan rasio efisiensi didasarkan pada penelitian sebelumnya yang dilakukan oleh Hamzah (2009), yaitu:

Efisiensi = ��������� ����������� ��������� ����������

Defenisi Operasional

N o.

Variabel Defenisi Indikator Skala

1 Kinerja Keuangan Pemerintah Daerah visi dan misi suatu organisasi (Bastian, besarnya utang dari pihak eksternal

3 Ukuran Legislatif (X2)

Dewan Perwakilan Rakyat (DPRD) atau anggota legislatif bertugas mengawasi

pemerintah daerah agar pemerintah daerah dapat mengalokasikan anggaran yang ada untuk dapat

4 Intergovernmental Revenue (X3) yang berasal dari sumber eksternal (Suhardjanto et al., 2010)

kembali (Patrick, 2007)

5 Pendapatan Pajak Daerah (X4) diukur dari laporan Realisasi APBD masing-masing pemerintah daerah (Florida,2008)

Rasio

3.5 Populasi dan Sampel

Populasi dari penelitian ini adalah seluruh pemerintahan daerah yang ada di Indonesia yang berjumlah 548 yang terdiri atas 34 pemerintahan provinsi, 98 pemerintahan kota, dan 416 pemerintahan kabupaten. Sampling adalah proses pengambilan sebagian elemen dari suatu populasi sebagai wakil dari populasi tersebut. Besaran sampel yang tepat untuk penelitian adalah lebih besar dari 30 dan kurang dari 500 (Sekaran, 2006).

Pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, yaitu metode pemilihan sampel berdasarkan kriteria-kriteria tertentu (Daulay, 2010). Adapun kriteria-kriteria pengambilan sampel adalah sebagai berikut :

1. Pemerintah Daerah memilik website resmi pemerintah daerah. 2. Data variabel Ukuran Legislatif dari masing-masing daerah

tersedia lengkap di website KPU.

3. Pemerintahan daerah mempublikasikan secara lengkap informasi keuangan daerahnya pada website resmi pemerintah daerah.

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dengan sumber data sekunder. Data kuantitatif adalah data yang berbentuk angka atau bilangan, sedangkan data sekunder adalah sumber data penelitian yang diperoleh secara tidak langsung dengan melalui media perantara. Periode data yang digunakan dalam penelitian ini yaitu tahun 2014. Data variabel dependen yaitu Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota di Indonesia yang dapat dilihat dari ketersediaan informasi keuangan yang lengkap yang terdapat pada website resmi pemerintah daerah dan diperoleh dengan mengamati secara langsung. Data variabel independen yaitu, Leverage, Intergovernmental Revenue dan Pendapatan Pajak Daerah di dapat dari website resmi pemerintah daerah sedangkan data Ukuran Legislatif di dapat dari website resmi KPU.

3.7 Metode Pengumpulan Data

Metode pengumpulan data yang dilakukan dalam penelitian ini adalah studi pustaka dan studi dokumentasi. Data-data dan teori dalam penelitian ini diperoleh dari literatur, artikel, dan hasil penelitian terdahulu yang relevan dengan penelitian dan landasan teori. Data juga diperoleh dari studi dokumentasi yang dilakukan dengan menggunakan data sekunder baik dari lembaga yang mengeluarkan data tersebut dan juga melalui internet.

3.8 Metode Analisis

Adapun pengujian yang digunakan dalam penelitian ini adalah sebagai berikut:

Analisis deskriptif digunakan untuk menghasilkan gambaran dari data yang telah terkumpul. Analisis deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), maksimum, minimum, dan standar deviasi.

3.8.2 Uji Asumsi Klasik

Penggunaan uji asumsi klasik bertujuan untuk mengetahui dan menguji kelayakan atas model regresi yang digunakan pada penelitian ini. Tujuan lainnya untuk memastikan bahwa di dalam model regresi yang digunakan mempunyai data yang terdistribusikan secara normal, bebas dari autokorelasi, heterokedistisitas serta multikolinearitas

.

3.8.2.1 Uji Normalitas

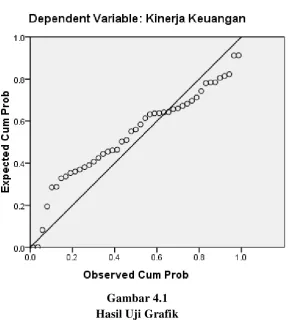

Uji normalitas data bertujuan untuk menguji apakah dalam model regresi, variabel bebas, dan variabel terikat memiliki distribusi normal dan tidak. Model regresi yang baik adalah memiliki distribusi data secara normal atau mendekati normal (Ghozali, 2005) untuk menguji normalitas data dapat dilakukan dengan dua cara, yang pertama dengan melihat grafik normal probability plot dasar pengambilan keputusan dari tampilan grafik normal probability plot yang mengacu pada Imam Ghozali (2005),

yaitu:

2. Jika data (titik) menyebar jauh dari garis diagonal dan atau tidak mengikuti arah garis diagonal berarti tidak menunjukkan pola distribusi normal sehingga model regresi tidak memenuhi asumsi normalitas.

Pengujian normalitas yang lain yang lebih baik dilakukan adalah dengan menggunakan analisis statistik. Pengujian ini digunakan untuk menguji normalitas residual suatu model regresi adalah dengan menggunakan uji Kolmogorov-Smirnov. Dalam uji Kolmogorov-Smirov, suatu data dikatakan normal apabila nilai Asympotic Significant lebih dari 0,05 (Hair 1998). Dasar pengambilan keputusan dalam uji K-S adalah:

1. Apabila probabilitas nilai 2 uji K-S tidak signifikan < 0,05 secara statistik maka Ho ditolak, yang berarti data terdistribusi tidak normal.

2. Apabila probabilitas nilai 2 uji K-S signifikan > 0,05 secara statistik Ho diterima, yang berarti data terdistribusi normal.

Dalam penelitian ini akan digunakan uji Kolmogorov-Smirnov untuk mengetahui apakah data yang digunakkan sudah berdistribusi secara normal atau tidak. Dan untuk mendukung hasil uji Kolmogorov-Smirnov peneliti juga melakukan uji grafik terhadap data.

3.8.2.2 Uji Autokorelasi

Sedangkan pada data cross-section, masalah autokorelasi relatif jarang terjadi karena gangguan pada observasi yang berbeda berasal dari perusahaan yang berbeda.

Penelitian ini menggunakan data time series dan data cross-section yang dikombinasikan melalui model panel data, sehingga dimungkinkan tidak terjadi masalah autokorelasi. Untuk mengetahui apakah terjadi masalah autokorelasi maka dilakukan uji Durbin-Waston (DW test) Gujarati (2003).

Alat analisis yang digunakan adalah uji Durbin-Watson Statistik dengan ketentuan:

1. Bila nilai Durbin-Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4-DU, makan koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dari nol, berarti ada autokorelasi negatif.

4. Bila nila DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

3.8.2.3 Uji Heterokedastisitas

scatterplot, tetapi tes heteroskedastisitas menggunakan scatterplot sangat lemah karena hanya mengandalkan analisis visual. Untuk mendapatkan kepastian perlu uji hipotesis yaitu menggunakan uji glejser.

3.8.2.4 Uji Multikolonieritas

Uji Multikolinearitas bertujuan menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Salahsatu cara untuk mendeteksinya dengan melihat nilai Variance Inflation Factor (VIF). Nilai cut-off yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah apabila nilai Tolerance>10 (Ghozali, 2007). Ketentuan dalam uji multikolinearitas:

- Jika nilai Tolerance > 0,10 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas pada penelitian tersebut

- Jika nilai Tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terjadi gangguan multikolinearitas pada penelitian tersebut.

3.8.3 Uji Hipotesis

3.8.3.1 Analisis Regresi Linier Berganda

Analisis regresi berganda digunakan untuk mengetahui pengaruh antara variabel bebas dalam mempengaruhi variabel tidak bebas secara bersama-sama ataupun secara parsial. Persamaan regresi dengan linier berganda dalam penelitian ini adalah:

Y = a + b1X1 + b2X2 + b3X3+ b4X4

Keterangan:

Y = Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota di Indonesia

a = konstanta b1

b

= koefisien variabel Leverage

2

b

= koefisien variabel Ukuran Legislatif

3

b

= koefisien variabel Intergovernmental Revenue

4

X

= koefisien variabel Pendapatan Pajak Daerah

1

= Intergovernmental Revenue

4

e = Error

= Pendapatan Pajak Daerah

3.8.3.2 Uji Statistik F (F-test)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2005). Jika probabilitas (signifikasi) lebih besar dari 0,05 maka variabel bebas secara bersama-sama tidak berpengaruh terhadap variabel terikat jika probabilitas lebih kecil 0,05 maka variabel bebas secara bersama-sama berpengaruh terhadap variabel terikat.

3.8.3.3 Uji Statstik t (T-test)

dependen (Ghozali, 2005). Dalam pengolahan data menggunakan program komputer SPSS, pengaruh secara individual ditunjukkan dari nilai signifikan uji t.

Hipotesis dirumuskan sebgai berikut:

- H0 : Xi = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

- H0 : Xi = 0, artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

Penerimaan atau penolakan hipotesis dalam suatu penelitian dapat dilakukan dengan kriteria sebagai berikut:

1. Jika nilai signifikansi t statistik > 0.05, maka H0 diterima. Hal ini berarti bahwa suatu variabel independen secara individual tidak mempunyai pengaruh terhadap variabel dependen.

2. Jika nilai signifikansi t statistik < 0.05, maka H0 ditolak. Hal ini berarti bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

3.8.3.4 Koefisien Determinasi

Nilai R2

yang kecil berarti kemampuan variabel-variabel dalam menjelaskan variabel dependen amat terbatas. Nilai yang mendekati 1 berarti variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2005).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Sampel Penelitian

Sampel dalam penelitian ini adalah 45 Kabupaten dan Kota di Indonesia yang telah diterpilih berdasarkan metode purposive sampling, yaitu metode pemilihan sampel berdasarkan kriteria-kriteria tertentu. Adapun kriteria pengambilan sampel adalah sebagai berikut:

1. Pemerintah Daerah memilik website resmi pemerintah daerah. 2. Data variabel ukuran legislatif dari masing-masing daerah tersedia

3. Pemerintahan daerah mempublikasikan secara lengkap informasi keuangan daerahnya pada website resmi pemerintah daerah.

Tabel. 4.1 Sampel Penelitian

No. Kabupaten/Kota 1 Kulon Progo 2 Kota Padang 3 Kota Solok

4 Kabupaten Seruyan 5 Bukit Tinggi

6 Kabupaten Pasaman 7 Kabupaten Bangka 8 Kota Malang

9 Kabupaten Jembrana 10 Kabupaten Bangka Tengah 11 Makassar

12 Kabupaten Wonosobo 13 Kota Payukumbu 14 Tangerang Selatan 15 Kabupaten Aceh Utara 16 Kabupaten Bintan

17 Kabupaten Lombok Utara 18 Kabupaten Merangin 19 Kota Palembang

20 Kabupaten Tanjung Jabung Barat 21 Kota Bogor

22 Kota Surabaya 23 Kota Magelang

24 Kabupaten Nagan Raya 25 Kota Pekanbaru

31 Kabupaten Labuhanbatu 32 Kota Tangerang Selatan 33 Kabupaten Padang Pariaman 34 Kabupaten Sampang

35 Kabupaten Blora

36 Kabupaten Maluku Tenggara 37 Kabupaten Sleman

38 Kabupaten Kudus

39 Kabupaten Manggarai Barat 40 Kabupaten Cilacap

41 Kabupaten Bandung 42 Kabupaten Kebumen 43 Kabupaten Musi Banyuasin 44 Kabupaten Waringin Timur 45 Kota Tarakan

Sumber: Hasil pengolahan data, 2016

Berdasarkan data yang telah diperoleh terdapat 45 Kabupaten dan Kota di Indonesia yang menjadi sampel dalam penelitian ini, sehingga jumlah observasi penelitian ini adalah 45. Keseluruhan pengolahan data dalam penelitian ini menggunakan bantuan Software SPSS.

4.2 Analisis Deskriptif

Analisis deskriptif digunakan untuk menghasilkan gambaran dari data yang telah terkumpul. Analisis deskriptif yang digunakan dalam penelitian ini adalah nilai rata-rata (mean), maksimum, minimum, dan standar deviasi.

Tabel 4.2

Hasil Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Leverage 45 .00 .03 .0054 .00752

Intergovernmental Revenue 45 .48 .94 .7382 .10792

Pendapatan Pajak 45 21.49 28.52 24.8135 1.73428

Kinerja Keuangan 45 .01 1.24 .9116 .24354

Valid N (listwise) 45

Sumber: Hasil pengolahan data dengan SPSS, 2016

Berdasarkan tabel 4.2 di atas dapat dilihat variabel leverage memiliki nilai minimum 0.00 dan nilai maksimum 0.03. Nilai mean untuk leverage yaitu sebesar 0.0054 dan nilai Std. Deviation 0.00752 dengan total pengamatan sebanyak 45 sampel.

Variabel ukuran legislatif memiliki nilai minimum 19 dan nilai maksimum 50. Nilai mean untuk ukuran legislatif yaitu sebesar 39.044 dan nilai Std. Deviation 8.74371 dengan total pengamatan sebanyak 45 sampel.

Variabel intergovernmental revenue memiliki nilai minimum 0.48 dan nilai maksimum 0.94. Nilai mean untuk intergovernmental revenue yaitu sebesar 0.738 dan nilai Std. Deviation 0.10792 dengan total pengamatan sebanyak 45 sampel.

Variabel pendapatan pajak memiliki nilai minimum 21.49 dan nilai maksimum 28.52 Nilai mean untuk pendapatan pajak yaitu sebesar 24.8135 dan nilai Std. Deviation 1.73428 dengan total pengamatan sebanyak 45 sampel.

Variabel kinerja keuangan memiliki nilai minimum 0.01 dan nilai maksimum 1.24 Nilai mean untuk kinerja keuangan yaitu sebesar 0.9116 dan nilai Std. Deviation 0.24354 dengan total pengamatan sebanyak 45 sampel.

Uji asumsi klasik dilakukan untuk memastikan bahwa dalam penelitian ini tidak terdapat multikolinearitas, autokorelasi dan heteroskedastisitas, serta data yang dihasilkan memiliki distribusi normal. Apabila tidak dijumpai adanya multikolinearitas, autokorelasi dan heteroskedastisitas, maka asumsi klasik telah terpenuhi.

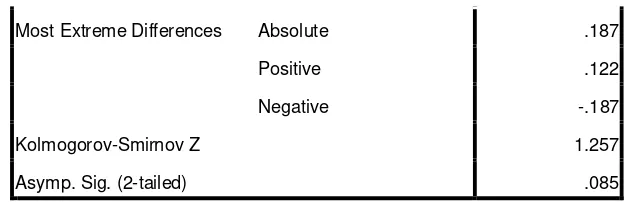

4.3.1 Uji Normalitas

Uji normalitas dalam penelitian ini dilakukan dengan menggunakan uji One Sample Kolmogorov-Smirnov Test. Dalam uji One-Sample Kolmogorov-Smirnov Test, suatu data dikatakan memiliki distribusi normal jika nilai signifikasi atau nilai Asymp. Sig. (2-tailed) lebih besar dari 0.05. Jadi, pengambilan keputusan dalam test ini berdasarkan:

1. Jika hasil One-Sample Kolmogorov-Smirnov diatas tingkat signifikansi 0,05 menunjukkan pola distribusi normal, maka model regresi tersebut memenuhi asumsi normalitas.

2. Jika hasil One Sample Kolmogorov-Smirnov dibawah tingkat signifikansi 0.05 tidak menunjukkan pola distribusi tidak normal, maka model regresi tersebut tidak memenuhi asumsi normalitas.

Hasil Uji Normalitas disajikan pada Tabel 4.2 sebagai berikut .

Tabel 4.3 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 45

Normal Parametersa,,b Mean .0000000

Most Extreme Differences Absolute .187

Positive .122

Negative -.187

Kolmogorov-Smirnov Z 1.257

Asymp. Sig. (2-tailed) .085

a. Test distribution is Normal.

b. Calculated from data.

Sumber: Hasil pengolahan data dengan SPSS, 2016

Gambar 4.1 Hasil Uji Grafik

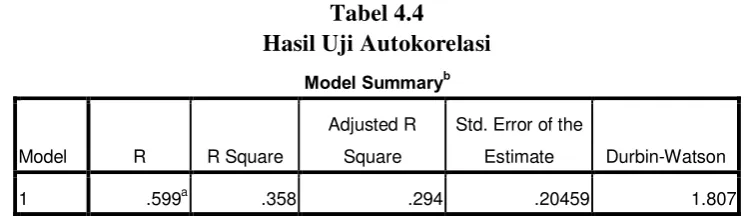

4.3.2 Uji Autokorelasi

Uji Autokorelasi bertujuan untuk mengetahui apakah dalam suatu model regresi linier terdapat korelasi antara pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Alat analisis yang digunakan adalah uji Durbin Watson Statistik dengan ketentuan:

1. Bila nilai Durbin Watson (DW) terletak antara batas atas atau Upper Bound (DU) dan 4 – DU, makan koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

2. Bila nilai DW lebih rendah daripada batas bawah atau Lower Bound (DL), maka koefisien autokorelasi lebih besar dari nol, berarti ada autokorelasi positif.

3. Bila nilai DW lebih besar daripada (4-DL), maka koefisien autokorelasi lebih kecil dar nol, berarti ada autokorelasi negatif.

4. Bila nila DW terletak diantara batas atas (DU) dan batas bawah (DL) atau DW terletak antara (4-DU) dan (4-DL), maka hasilnya tidak dapat disimpulkan.

Tabel 4.4

Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .599a .358 .294 .20459 1.807

a. Predictors: (Constant), Pendapatan Pajak, Leverage, Intergovernmental Revenue, Ukuran Legislatif

b. Dependent Variable: Kinerja Keuangan

Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan Tabel 4.3, nilai Durbin Watson (DW) terletak antara batas atas atau Upper Bound (du) dan 4-du, yaitu 1.7762 < 1.807 < 2.2238. Maka koefisien autokorelasi sama dengan nol, yang mengindikasikan bahwa tidak terjadi autokorelasi atau tidak terjadi korelasi antara kesalahan pengganggu pada suatu periode dengan periode sebelumnya dalam model regresi penelitian ini.

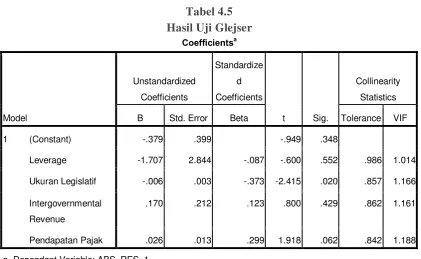

4.3.3 Uji Heteroskedastisitas

Uji heteroskedastisitas adalah salah satu asumsi klasik sebagai prasyarat melakukan analisis regresi. Uji heteroskedastisitas ini bisa dilihat berdasarkan scatterplot, tetapi tes heteroskedastisitas menggunakan scatterplot sangat lemah karena hanya mengandalkan analisis visual. Untuk mendapatkan kepastian perlu uji hipotesis yaitu menggunakan uji Glejser.

Tabel 4.5 Hasil Uji Glejser

Coefficientsa

a. Dependent Variable: ABS_RES_1

Sumber: Hasil pengolahan data dengan SPSS

Berdasarkan tabel di atas dapat dilihat nilai signifikan masing-masing variabel independen setelah dilakukan regres dengan nilai absolut residual sebagai variabel dependennya. Pengambilan keputusan dalam uji glejser adalah apabila nilai signifikan > 0.05 maka H0 ditolak atau tidak terjadi heteroskedastisitas dalam model penelitian ini, tetapi sebaliknya jika nilai signifikan < 0.05 maka H0

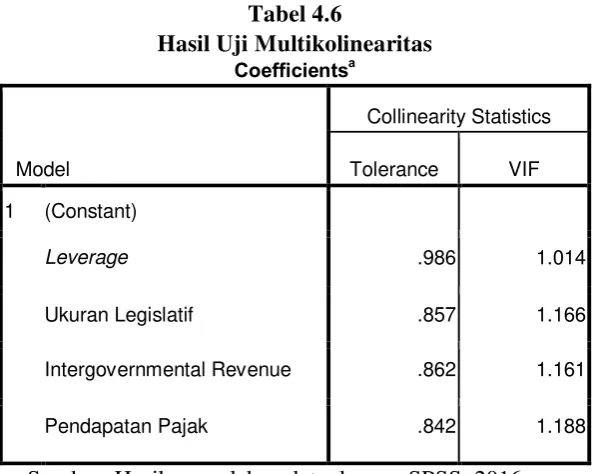

4.3.4 Uji Multikolinearitas

Pengujian ini bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antara variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Ketentuan dalam uji multikolinearitas:

- Jika nilai Tolerance > 0,1 dan VIF < 10, maka dapat diartikan bahwa tidak terdapat multikolinearitas pada penelitian tersebut

- Jika nilai Tolerance < 0,10 dan VIF > 10, maka dapat diartikan bahwa terjadi gangguan multikolinearitas pada penelitian tersebut.

Tabel 4.6

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Leverage .986 1.014

Ukuran Legislatif .857 1.166

Intergovernmental Revenue .862 1.161

Pendapatan Pajak .842 1.188

Sumber: Hasil pengolahan data dengan SPSS, 2016

4.4 Uji Hipotesis

4.4.1 Analisis Regresi Linear Berganda

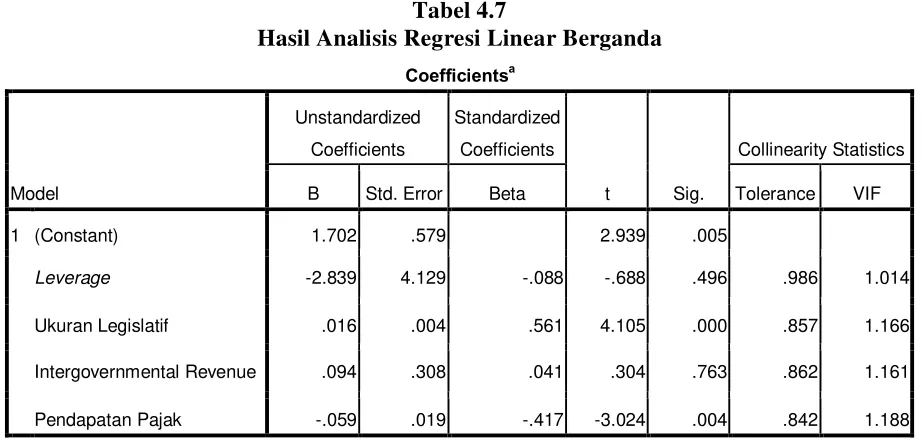

Teknik analisis yang digunakan dalam penelitian ini adalah analisis regresi linier berganda untuk mengetahui gambaran mengenai pengaruh leverage, ukuran legislatif, intergovernmental revenue dan pendapatan pajak terhadap kinerja keuangan. Hasil analisis regresi dapat dilihat pada tabel berikut:

Tabel 4.7

Hasil Analisis Regresi Linear Berganda Coefficientsa

a. Dependent Variable: Kinerja Keuangan

Sumber: Hasil pengolahan data dengan SPSS, 2016

Berdasarkan Tabel 4.7 dapat diketahui persamaan regresi linier bergandanya, yaitu:

� = 1.702−2.839�1+ 0.016�2+ 0.094�3− 0.059�4 + �

Dari persamaan tersebut dapat dijelaskan sebagai berikut:

b. Koefisien leverage (X1) = -2.839, artinya berdasarkan penelitian ini jika variabel lain nilainya tetap dan leverage mengalami kenaikan 1 satuan maka kinerja keuangan akan mengalami penurunan sebesar 2.839. Koefisien bernilai negatif menunjukkan bahwa terjadi hubungan negatif antara leverage (X1

c. Koefisien ukuran legislatif (X

) dengan kinerja keuangan (Y). Artinya jika leverage ditingkatkan maka kinerja keuangan akan menurun.

2) = 0.016, artinya berdasarkan penelitian ini jika variabel lain nilainya tetap dan ukuran legislatif mengalami kenaikan 1 satuan maka kinerja keuangan akan mengalami kenaikan sebesar 0.016. Koefisien bernilai positif menunjukkan bahwa terjadi hubungan yang positif antara ukuran legislatif (X2

d. Koefisien intergovernmental revenue (X

) dengan kinerja keuangan (Y). Artinya jika ukuran legislatif ditingkatkan maka kinerja keuangan akan meningkat juga.

3) = 0.094, artinya berdasarkan

penelitian ini jika variabel lain nilainya tetap dan intergovernmental revenue mengalami kenaikan 1 satuan maka kinerja keuangan akan mengalami kenaikan sebesar 0.094. Koefisien bernilai positif menunjukkan bahwa terjadi hubungan positif antara intergovernmental revenue (X3

e. Koefisien pendapatan pajak (X

) dengan kinerja keuangan (Y). Artinya jika intergovernmental revenue ditingkatkan maka kinerja keuangan akan meningkat juga.

antara pendapatan pajak (X4

f. Standar error (e) menunjukkan tingkat kesalahan pengganggu.

) dengan kinerja keuangan (Y). Artinya jika pendapatan pajak ditingkatkan maka kinerja keuangan akan menurun.

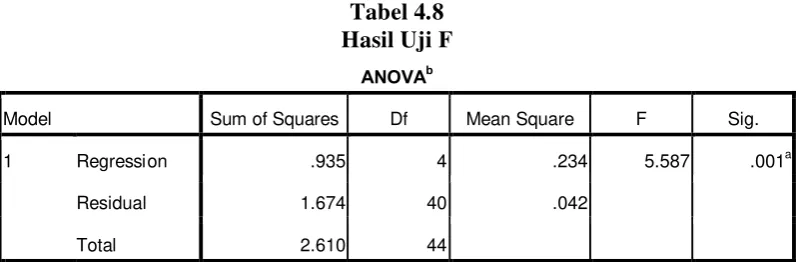

4.4.2 Uji Statistik F

Uji F digunakan untuk melihat pengaruh seluruh variabel independen (leverage, ukuran legislatif, intergovernmental revenue dan pendapatan pajak) terhadap variabel dependen (kinerja keuangan) secara simultan. Pengaruh ini perlu diuji untuk melihat apakah model regresi ini dapat dilanjutkan dengan melakukan uji t (parsial) atau tidak.

Jika hasil uji F berpengaruh positif maka model regresi ini dapat dilanjutkan dengan melakukan uji t (uji secara parsial). Sebaliknya jika tidak berpengaruh, maka uji t (uji parsial) tidak dapat dilakukan, karena semua variabel independen tidak ada yang mempengaruhi variabel dependen. Berikut ini tabel hasil uji F.

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares Df Mean Square F Sig.

1 Regression .935 4 .234 5.587 .001a

Residual 1.674 40 .042

Total 2.610 44

a. Predictors: (Constant), Pendapatan Pajak, Leverage, Intergovernmental Revenue, Ukuran Legislatif

b. Dependent Variable: Kinerja Keuangan

Sumber: Hasil pengolahan data dengan SPSS, 2016

independen secara bersama-sama (simultan) memiliki pengaruh signifikan terhadap variabel dependen yaitu kinerja keuangan. Untuk melihat variabel independen apa saja yang berpengaruh terhadap kinerja keuangan, maka dilakukan uji t (uji secara parsial).

4.4.3 Uji Statistik T

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variabel dependen. Hipotesis dirumuskan sebagai berikut:

- H0 : Xi = 0, artinya tidak ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

- H1 : Xi = 0, artinya ada pengaruh secara signifikan dari variabel independen terhadap variabel dependen.

Penerimaan atau penolakan hipotesis dalam suatu penelitian dapat dilakukan dengan kriteria sebagai berikut :

1. Jika nilai signifikansi t statistik > 0,05, maka H0 diterima. Hal ini berarti bahwa suatu variabel independen secara individual tidak mempunyai pengaruh terhadap variabel dependen.

Tabel 4.9 Hasil Uji T (Parsial)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 1.702 .579 2.939 .005

Leverage -2.839 4.129 -.088 -.688 .496

Ukuran Legislatif .016 .004 .561 4.105 .000

Intergovernmental Revenue .094 .308 .041 .304 .763

Pendapatan Pajak -.059 .019 -.417 -3.024 .004

a. Dependent Variable: Kinerja Keuangan

Sumber: Hasil pengolahan data dengan SPSS, 2016

Berdasarkan Tabel 4.7, hasil analisis uji regresi menyatakan bahwa leverage dan intergovernmental revenue tidak memiliki pengaruh secara parsial (individual) terhadap kinerja keuangan. Namun ukuran legislatif dan pendapatan pajak secara parsial berpengaruh positif dan signifikan terhadap kinerja keuangan.

0.004 < 0.05, artinya pendapatan pajak secara parsial berpengaruh signifikan terhadap kinerja keuangan.

4.4.4 Uji Koefisien Determinasi

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model menerangkan variasi variabel dependen. Range nilainya adalah 0 sampai 1, apabila nilai R2 kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas, dan sebaliknya apabila R2 besar (mendekati nilai 1) berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel-variabel dependen besar. Nilai R2

Tabel 4.10

dapat dilihat pada tabel 4.7 berikut.

Hasil Uji Koefisien Determinasi (R2) Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 .599a .358 .294 .20459 1.807

a. Predictors: (Constant), Pendapatan Pajak, Leverage, Intergovernmental Revenue, Ukuran Legislatif

b. Dependent Variable: Kinerja Keuangan

Sumber: Hasil pengolahan data dengan SPSS, 2016 Berdasarkan tabel 4.10, besarnya nilai R Square (R2

4.5 Pembahasan

4.5.1 Hipotesis Pertama

Hipotesis pertama dalam penelitian ini adalah leverage berpengaruh signifikan terhadap kinjera keuangan pemerintah kabupaten/kota di Indonesia. Hasil pengujian dalam penelitian ini menunjukkan bahwa leverage (yang

diproksikan dengan ����

������ ) secara parsial tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indoneisa. Dengan Hasil tersebut maka H1 ditolak.

Penelitian terdahulu yang mendukung hasil penelitian ini adalah penelitian yang dilakukan oleh Sesotyaningtyas (2012); Maiyora (2015) dan Rochmah (2015) yang dalam penelitiannya menyatakan bahwa leverage tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah.

4.5.2 Hipotesis Kedua

Hipotesis kedua dalam penelitian ini adalah ukuran legislatif berpengaruh signifikan terhadap kinjera keuangan pemerintah kabupaten/kota di Indonesia. Hasil pengujian dalam penelitian ini menunjukkan bahwa ukuran legislatif (yang diproksikan dengan jumlah anggota legislatif yang bertugas mengawasi pemerintah daerah) secara parsial berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indoneisa. Dengan Hasil tersebut maka H2 diterima.

Secara teoritis, banyaknya jumlah anggota legislatif diharapkan dapat meningkatkan pengawasan terhadap pemerintah daerah sehingga berdampak dengan adanya peningkatan kinerja keuangan pemerintah daerah. Sumarjo (2010) menyatakan bahwa lembaga legislatif merupakan lembaga yang memiliki potensi dan peran strategis terkait dengan pengawasan keuangan daerah. Gilligan dan Matsusaka (2001) menemukan bahwa ada pengaruh positif ukuran legislatif terhadap kebijakan pendapatan dan pengeluaran suatu pemerintah daerah. Oleh karena itu, semakin banyak anggota legislatif diharapkan semakin dapat meningkatkan pengawasan terhadap pemerintah daerah sehingga terjadi peningkatan kinerja pada pengelolaan keuangan pemerintah daerah. Secara

dalam penelitian ini terbukti bahwa ukuran legislatif memiliki pengaruh yang positif dan signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

Penelitian terdahulu yang mendukung hasil penelitian ini adalah penelitian yang dilakukan oleh Sumarjo (2010) yang dalam penelitiannya menyatakan bahwa ukuran legislatif berpengaruh signifikan terhadap kinerja keuangan pemerintah. Sebaliknya penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Sesotyaningtyas (2012), Anzarsari (2014), Maiyora (2015) dan Rochmah (2015) yang dalam penelitiannya menyatakan bahwa ukuran legislatif tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah.

4.5.3 Hipotesis Ketiga

Hipotesis ketiga dalam penelitian ini adalah intergovernmental revenue berpengaruh signifikan terhadap kinjera keuangan pemerintah kabupaten/kota di Indonesia. Hasil pengujian dalam penelitian ini menunjukkan bahwa intergovermental revenue secara parsial tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indoneisa. Dengan Hasil tersebut maka H3 ditolak.

kinerjanya. Sehingga secara teoritis dapat disimpulkan bahwa intergovermenal revenue memiliki pengaruh positif terhadap kinerja keuangan, namun dalam penelitian ini ternyata intergovermenal revenue tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan pemerintah di kabupaten/kota di Indonesia.

Penelitian terdahulu yang mendukung hasil penelitian ini adalah penelitian yang dilakukan oleh Sesotyaningtyas (2012) yang dalam penelitiannya menyatakan bahwa intergovernmental revenue tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah. Sebaliknya penelitian ini tidak sejalan dengan hasil penelitian yang dilakukan oleh Sumarjo (2010), Anzarsari (2014) dan Maiyora (2015) yang dalam penelitiannya menyatakan bahwa intergovernmental revenue berpengaruh signifikan terhadap kinerja keuangan pemerintah.

4.5.4 Hipotesis Keempat

Hipotesis keempat dalam penelitian ini adalah pendapatan pajak daerah berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia. Hasil pengujian dalam penelitian ini menunjukkan bahwa pendapatan pajak daerah secara parsial berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indoneisa. Dengan Hasil tersebut maka H4 diterima.

untuk membiayai pengeluaran Negara dalam penyelenggaraan pemerintah dan pembangunan. Hal ini menunjukkan bahwa pajak adalah pembayaran wajib yang dikenakan berdasarkan Undang-Undang yang tidak dapat dihindari bagi yang berkewajiban dan bagi mereka yang tidak mau membayar pajak dapat dilakukan paksaan. Dengan demikian, akan terjamin bahwa kas Negara selalu berisi uang pajak. Dengan adanya pajak maka kas Negara akan tersedia sehingga untuk melaksanakan tugasnya pemerintah dapat bekerja secara maksimal dan dapat meningkatkan kinerjanya. Secara teoritis pendapatan pajak daerah memiliki

pengaruh positif terhadap kinerja keuangan, dan dalam penelitian ini terbukti bahwa pendapatan pajak memiliki pengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

Penelitian terdahulu yang mendukung hasil penelitian ini adalah penelitian yang dilakukan oleh Sesotyaningtyas (2012) dan Alfarisi (2015) yang dalam penelitiannya menyatakan bahwa pendapatan pajak berpengaruh signifikan terhadap kinerja keuangan pemerintah.

4.5.5 Hipotesis Kelima

Hipotesis kelima dalam penelitian ini adalah leverage, ukuran legislatif,

intergovernmental revenue dan pendapatan pajak secara simultan (bersama-sama) berpengaruh signifikan terhadap kinerja keuangan. Hipotesis kelima yang diajukan

dalam penelitian ini adalah bahwa setelah dilakukan pengujian hipotesis secara

simultan, berdasarkan tabel ANOVA terlihat bahwa hasil uji F menunjukkan nilai

pendapatan pajak secara simultan (bersama-sama) memiliki pengaruh signifikan terhadap variabel dependen yaitu kinerja keuangan. Untuk melihat seberapa besar kemampuan variabel independen menggambarkan kinerja keuangan maka dilakukan uji koefisien determinasi, dan hasil uji koefisien determinasi menunjukkan bahwa variabel independen yaitu leverage, ukuran legislatif, intergovernmental revenue dan pendapatan pajak mampu menjelaskan kinerja keuangan sebesar 35.8%. Sedangkan sisanya sebesar 64.2% dipengaruhi atau dijelaskan oleh variabel lain yang tidak dimasukkan dalam model penelitian. Dengan hasil tersebut maka H5 diterima.

Berdasarkan pembahasan di atas, hasil pengujian dalam penelitian ini secara lebih rinci disajikan pada tabel sebagai berikut:

Tabel 4.11 Hasil Keputusan

Hipotesis Keterangan Sig. Keputusan

H1

Levarage tidak berpengaruh signifikan terhadap kinjera keuangan pemerintah

kabupaten/kota di Indonesia.

0.496 ditolak

H2

Ukuran legislatif berpengaruh signifikan terhadap kinerja keuangan pemerintah

kabupaten/kota di Indonesia.

0.000 diterima

H3

Intergovernmental revenue tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di

Indonesia

0.763 ditolak

H4

Pendapatan pajak daerah berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia

0.004 diterima

H5

Leverage, ukuran legislatif,

intergovernmental revenue dan pendapatan pajak daerah secara simultan berpengaruh

signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia Sumber: Data diolah, 2016

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pengolahan data pada penelitian ini, maka dapat dibuat beberapa kesimpulan sebagai berikut:

1. Leverage tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

2. Ukuran legislatif berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

3. Intergovernmental revenue tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

4. Pendapatan pajak daerah berpengaruh signifikan terhadap kinerja keuangan pemerintah kabupaten/kota di Indonesia.

5.2 Saran

1. Penelitian ini hanya dilakukan berdasarkan pada alat ukur (parameter) yang penulis ketahui semata, sehingga hasil penelitian ini kemungkinan tidak sama jika diaplikasikan pada alat ukur (parameter) yang lain. Pada penelitian selanjutnya disarankan untuk menggunakan alat ukur (parameter) yang lain sehingga hasilnya dapat dibandingkan dengan hasil penelitian sebelumnya.

2. Dalam penelitian ini variabel independen yang diteliti hanya leverage, ukuran legislatif, intergovernmental revenue dan pendapatan pajak daerah saja. Pada penelitian selanjutnya disarankan agar meneliti lebih banyak variabel independen yang memiliki pengaruh terhadap kinerja keuangan pemerintah seperti kemakmuran (wealth), ukuran pemerintahan (size), retribusi daerah serta dana perimbangan.