(Studi Kasus pada PT Bank

BRISyariah

Tahun 2008-2011)

ANALISIS KESEHATAN BANK SYARIAH

DENGAN MENGGUNAKAN METODE

CAMEL

PENDAHULUAN

UU RI nomor 10 Tahun 1998 tanggal 10 November 1998

BANK adalah

PENDAHULUAN

Jenis Perbankan di Indonesia

Bank di Indonesia Bank di Indonesia

Bank Konvensional Bank Konvensional

Bank Syariah (UU No.21 Tahun

2008) Bank Syariah (UU No.21 Tahun

2008)

Bank Umum Syariah Bank Umum Syariah

Bank Pembiayaan Rakyat Syariah Bank Pembiayaan

PENDAHULUAN

Di Indonesia pengembangan ekonomi Islam telah diado

psi kedalam kerangka besar kebijakan ekonomi,

Bank Indonesia sebagai otoritas perbankan ditanah air t

PENDAHULUAN

Bank Indonesia (BI) >>> Menyehatkan

Bank

Bank Indonesia (BI) >>> Menyehatkan

Bank

Bank Indonesia bertugas mengatur dan

mengawasi jalannya operasional bank

Bank Indonesia bertugas mengatur dan

mengawasi jalannya operasional bank

Surat keputusan Direksi Bank Indonesia nomor 30/12/

KEP/DIR dan surat Edaran Bank Indonesia No. 30/3/UPPB tanggal 30 April 1997 yaitu Tentang Tata Cara Penilaian Tingkat Kesehatan Bank Indonesia.

Surat keputusan Direksi Bank Indonesia nomor 30/12/

PENDAHULUAN

Kriteria Penilaian Kesehatan Bank

81-100 (sehat)

81-100 (sehat)

66-81 (cukup se-

66-81 (cukup se-

hat),

hat),

51-66 (kurang

se-hat)

51-66 (kurang

se-hat)

0-51 (tidak sehat).

0-51 (tidak sehat).

Nilai Kredit

TUJUAN PENELITIAN

Penelitian bertujuan untuk mengukur

TINJAUAN TEORI

A. Bank Syariah

Menurut Sholahuddin (2006)

Bank berasal dari kata Banque (Bahasa Prancis) yang berarti peti lemari atau bangku yang fungsinya sebagai tempat untuk menyimpan benda-benda berharga, seperti peti emas, peti berlian, peti uang dan sebagainya.

Menurut Al-Qur’an

Suatu yang memiliki unsur-unsur seperti struktur, manajemen, fungsi hak dan kewajib an seperti: Zakat, Infaq, Shodaqoh, Ghanimah (rampasan perang), Waqaf, jual-beli, u tang dagang harta dimana mempunyai fungsi yang dilaksanakan oleh peran tertentu dalam kegiatan ekonomi.

Bank syariah dalam arti umum

TINJAUAN TEORI

Menurut Arifin (2002)

Bank Syariah adalah bank yang aktivitasnya meninggalkan kegiatan riba.

Menurut Syafi’i (2001)

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan pada b unga/riba. Bank Syariah juga dapat diartikan sebagai lembaga keuangan

atau perbankan yang beroperasional dan produknya dikembangkan berlandaska n Al-Qur’an dan Hadist Nabi SAW.

Berdasarkan UU nomor 21 Tahun 2008 tentang perbankan syariah bab 1 pas

al 1

Perbankan syariah adalah sesutu yang menyangkut tentang bank syariah dan u nit usaha syariah, mencakup kelembagaan, kegiatan usaha serta cara dan

TINJAUAN TEORI

Perbankan memiliki kedudukan yang strategis

TINJAUAN TEORI

Ciri-Ciri Bank Syariah Menurut Arifin (2003)

1) Beban biaya disepakati bersama pada waktu akad perjanjian;

2) Penggunaan presentase dalam hal kewajiban untuk melakukan pembayaran s

elalu dihindari;

3) Di dalam kontrak-kontrak pembiayaan proyek, bank syariah tidak menerapkan

perhitungan berdasarkan ketentuan yang pasti yang ditetapkan dimuka;

4) Pengarahan dana masyarakat dalam bentuk deposito tabungan oleh penyimp

anan dianggap sebagai titipan (Al-Wadi’ah);

5) Dewan Pengawas Syariah (DPS) bertugas untuk mengawasi operasionalisasi

bank dari sudut syariahnya, selain itu manajer dan pimpinan bank Islam harus menguasai dasar-dasar muamalah Islam.;

TINJAUAN TEORI

Prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara

bank dan pihak lain untuk memyimpan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang sesuai dengan syariah.

Prinsip utama operasional bank yang berdasarkan prinsip syariah adalah

hukum islam yang bersumber dari Al–Qur’an dan Al–Hadist,

Penentuan imbalan terhadap dana yang dipinjamkan maupun dana yang

TINJAUAN TEORI

B. Laporan Keuangan

Menurut Arifin (2002)

Laporan keungan menyimpulkan kegiatan dalam setiap bidang

fungsional, neraca mewakili kesimpulan tentang keputusan

TINJAUAN TEORI

Laporan keuangan merupakan ikhtisar mengenai suatu proses pencatatan, rin

gkasan dari transaksi keuangan yang terjadi selama tahun buku yang bersang kutan.

Bagi para analis laporan keuangan merupak media yang paling penting untuk

menilai prestasi dan kondisi ekonomi suatu perusahaan

Laporan keuangan disusun secara periodik.

Laporan keuangan yang dikeluarkan oleh bank akan memberikan berbagai m

TINJAUAN TEORI

C. Analisis Kesehatan Bank Syariah

Menurut Kristianingsih (2008)

Kesehatan suatu bank dapat diartikan sebagai kemampu

an suatu bank untuk melakukan kegiatan operasional per

bankan secara normal dan mampu memenuhi

TINJAUAN TEORI

Ukuran untuk melakukan penilaian kesehatan bank telah di buat oleh Bank Indo nesia. Penilaian ini menentukan kondisi suatu bank biasanya menggunakan an alisis CAMEL (Kasmir, 2008), yaitu :

Permodalan (Capital)

Adalah permodalan yang didasarkan kepada kewajiban penyediaan modal minimum bank. penilaian tersebut berdasarkan CAR (Capital Adequeency

Ratio) yang telah ditetapkan oleh Bank Indonesia. Perbandingan rasio tersebut adalah Modal Terhadap Aktiva Tertimbang Menurut Resiko (ATMR).

Kualitas Asset (Asset Quality)

Adalah menialai jenis-jenis asset yang dimiliki oleh Bank. penilaian asset

TINJAUAN TEORI

Aspek Manajemen (Management)Adalah penilaian bank yang dikelola sehari-hari dari kualitas manajemen. Kualitas m anajemen juga dilihat dari kualitas manusia dalam bekerja. Kualitas manajemen jug a dilihat dari sisi pendidikan dan pengalaman dari karyawan dalam

menangani berbagai kasus-kasus yang terjadi.

Aspek Rentabilitas (Earning)

Adalah merupakan kemampuan bank dalam meningkatkan labanya apakah setiap p eriode atau ukuran mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai bank yang bersangkutan. Bank yang sehat adalah bank yang diukur secara rentabilitas yang terus meningkat.

Aspek Likuiditas (Liquidity)

METODE PENELITIAN

Jenis data yang dipergunakan dalam penelitian adalah

Data sekunder, yaitu

data laporan keuangan perbandingan dan neraca

perbandingan PT. Bank BRISyariah Periode Tahun 2008-2011.

Teknik analisis data menggunakan Metode

CAMEL

, yaitu:

(1)

Capital

,

yang dihitung dengan rasio CAR,

(2)

Asset

,

dengan dihitung dengan rasio KAP dan PPAP,

(3)

Management

,

yang dihitung dengan rasio NPM,

(4)

Earning

,

yang dihitung dengan rasio ROA dan BOPO, dan

HASIL PENELITIAN

17 November 2008 PT. Bank BRISyariah secara resmi beroperasi

berdasarkan prinsip syariah Islam.

Pada perkembangannya, Saat ini PT. Bank BRISyariah menjadi bank

syariah ketiga terbesar berdasarkan aset.

PT. Bank BRISyariah tumbuh dengan pesat baik dari sisi aset, jumlah

Bagaimana analisis kesehatan

HASIL PENELITIAN

Analisis kesehatan PT. Bank BRISyariah pada tahun 2008-2011

dengan menggunakan metode CAMEL

Penilaian tingkat kesehatan bank keseluruhan faktor dilakukan den

gan analisis kuantitatif sehingga diperoleh suatu nilai-nilai rasio tert

entu.

Adapun hasil penilaian tingkat kesehatan PT. Bank BRISyariah

HASIL PENELITIAN

Tabel 1. Rekapitulasi Hasil Penilaian Berdasarkan Nilai Rasio PT. Bank BRISy ariah Per 31 Desember 2008

No Aspek yang

dinilai Kompo-nen Nilai ra-sio Kriteria Predikat

1 Capital CAR 28,92% ≥ 8% Sehat

2 Asset KAP 5,08% 0–10,35% Sehat

PPAP 33493% ≥ 81% Sehat 3 Management NPM -147,95% < 24% Tidak

HASIL PENELITIAN

Tabel 2. Rekapitulasi Hasil Penilaian Berdasarkan Nilai Rasio PT. Bank BRISy ariah Per 31 Desember 2009

HASIL PENELITIAN

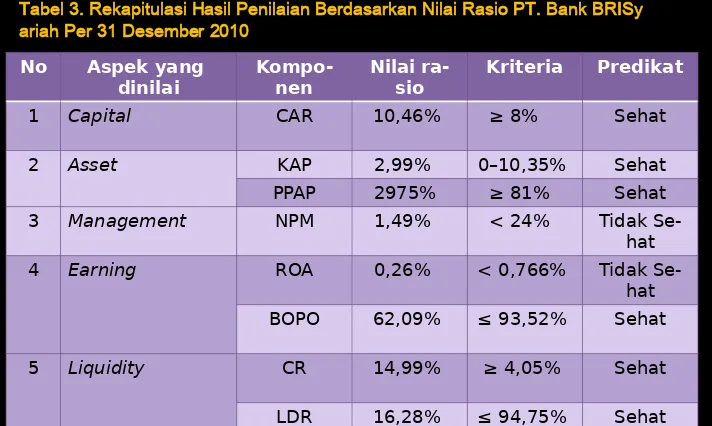

Tabel 3. Rekapitulasi Hasil Penilaian Berdasarkan Nilai Rasio PT. Bank BRISy ariah Per 31 Desember 2010

HASIL PENELITIAN

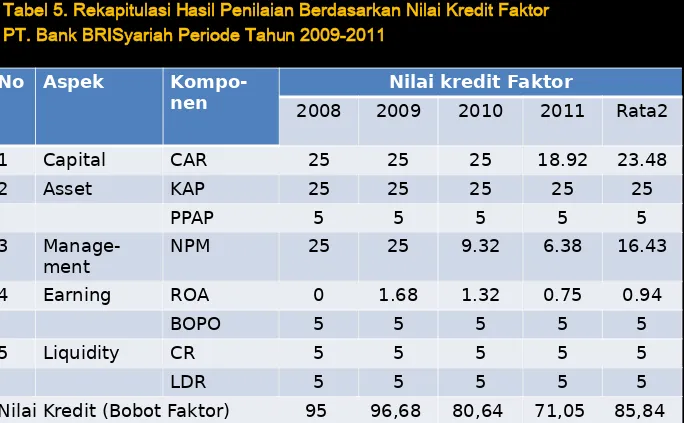

Tabel 4. Rekapitulasi Hasil Penilaian Berdasarkan Nilai Rasio PT. Bank BRISy ariah Per 31 Desember 2011

No Aspek Kompo-nen

Nilai kredit Faktor

2008 2009 2010 2011 Rata2

1 Capital CAR 25 25 25 18.92 23.48

2 Asset KAP 25 25 25 25 25

PPAP 5 5 5 5 5

3

Manage-ment NPM 25 25 9.32 6.38 16.43 4 Earning ROA 0 1.68 1.32 0.75 0.94

BOPO 5 5 5 5 5

5 Liquidity CR 5 5 5 5 5

LDR 5 5 5 5 5

Nilai Kredit (Bobot Faktor) 95 96,68 80,64 71,05 85,84

HASIL PENELITIAN

Rata-rata nilai kredit yang diperoleh dari tabel diatas adalah sebesar 85,84 dan akhirnya hasil tersebut dibandingkan nilai kredit dan diinterpretasikan predikat tingkat kesehatan bank.

HASIL PENELITIAN

Tabel . Kategori Tingkat Kesehatan Bank PT. Bank BRISyariah Periode Tahun 2009-2011

Nilai Kredit Predikat

81-100 Sehat

66-80 Cukup Sehat 51-65 Kurang Sehat 0-51 Tidak Sehat

KESIMPULAN

1. Capital

Tahun

Nilai Rasio

Kategori

2008 28,92% Sehat

2009 11,19% Sehat

2010 10,46% Sehat

a. Rasio aktiva produktif yang dikualifikasikan terhadap total aktiva p

roduktif

KESIMPULAN

2. Asset

Tahun

Nilai Rasio

Kategori

2008 5,08% Sehat

2009 2,75% Sehat

2010 2,99% Sehat

b. Rasio penyisihan penghapusan aktiva produktif yang dibentuk

oleh bank terhadap penyisihan aktiva produktif yang wajib dibentuk

oleh Bank

KESIMPULAN

Tahun

Nilai Rasio

Kategori

2008 33493% Sehat

2009 1741% Sehat

2010 1741% Sehat

KESIMPULAN

3. Management

Tahun

Nilai Rasio

Kategori

2008 -147,95% Tidak Sehat

2009 4,49% Tidak Sehat

2010 1,49% Tidak Sehat

KESIMPULAN

4. Earning (Rentabilitas)

Tahun

Nilai Rasio

Kategori

2008 -17,13% Tidak Sehat

2009 0,34% Tidak Sehat

2010 0,26% Tidak Sehat

KESIMPULAN

b. BOPO

Tahun

Nilai Rasio

Kategori

2008 110,22% Tidak Sehat

2009 67,73% Sehat

2010 62,09% Sehat

KESIMPULAN

5. Liquidity (Likuiditas)

a. Cash Ratio (CR)

Tahun

Nilai Rasio

Kategori

2008 71,65% Sehat

2009 13,32% Sehat

2010 14,99% Sehat

KESIMPULAN

b. Load of Deposite Ratio (LDR)

Tahun

Nilai Rasio

Kategori

2008 24,51% Sehat

2009 4,06% Sehat

2010 16,28% Sehat