SURABAYA

TUGAS AKHIR Oleh :

NENNY EVALIANDIA 143141914111012

BIDANG KEAHLIAN AKUNTANSI TERAPAN PROGRAM STUDI KEUANGAN DAN PERBANKAN

PROGRAM PENDIDIKAN VOKASI UNIVERSITAS BRAWIJAYA

ii SURABAYA

Sebagai salah satu syarat untuk memperoleh gelar Ahli Madya Program Diploma III Akuntansi Terapan

Oleh :

NENNY EVALIANDIA 143141914111012

BIDANG KEAHLIAN AKUNTANSI TERAPAN PROGRAM STUDI KEUANGAN DAN PERBANKAN

PROGRAM PENDIDIKAN VOKASI UNIVERSITAS BRAWIJAYA

iii

Judul : Analisis Sistem Pengendalian Intern Persediaan Barang

Dagang pada PT Jepe Press Media Utama Surabaya

Disusun oleh : Nenny Evaliandia

NIM : 143141914111012

Universitas : Brawijaya

Fakultas : Program Pendidikan Vokasi

Program Studi : Keuangan dan Perbankan

Bidang Keahlian : Akuntansi Terapan

Malang, 28 April 2017

Pembimbing

iv

ANALISIS SISTEM PENGENDALIAN INTERN PERSEDIAAN BARANG DAGANG PADA PT JEPE PRESS MEDIA UTAMA

SURABAYA Oleh : Nenny Evaliandia 143141914111012

Telah dipertahankan di depan Majelis Penguji Pada tanggal 23 Mei 2017

Dan dinyatakan memenuhi syarat untuk memperoleh gelar Ahli Madya pada Program Pendidikan Vokasi

Penguji I

(Susenohaji, S.E., Ak., M.Si., C.A.) NIK.2016097311201001

Penguji II

(Novita Rosyida,S.Si. M.Si) NIK.2014058711232002 Pembimbing

(Mufarrohah, SE., Ak., MSA., CA) NIK. 2016078605092001

Ketua Program Pendidikan Vokasi

(Prof. Dr. Ir. Moch. Munir, M.S.) NIP.195405201981031002

Ketua Bidang Keahlian

v

Saya yang bertanda tangan di bawah ini :

Nama : Nenny Evaliandia

NIM : 143141914111012

Program Studi/ Bidang Keahlian : Keuangan dan Perbankan/ Akuntansi Terapan

Judul : Analisis Sistem Pengendalian Intern Barang

Dagang pada PT Jepe Press Media Utama

Surabaya

Dengan ini menyatakan bahwa :

1. Isi Tugas Akhir yang saya buat adalah benar-benar karya sendiri dan tidak

menjiplak karya orang lain, selain nama-nama yang termaktub di isi dan

tertulis di daftar pustaka dalam Tugas Akhir ini.

2. Apabila ditemukan hasil jiplakan, maka saya akan bersedia menanggung segala

resiko yang akan saya terima.

Demikian pernyataan ini dibuat dengan segala kesadaran.

Malang, 28 April 2017 Yang Menyatakan

vi

Puji syukur atas kehadirat Allah SWT dimana berkat hidayah serta

inayah-Nya saya dapat menyelesaikan Tugas Akhir yang berjudul “Analisis Sistem

Pengendalian Intern Persediaan Barang Dagang pada PT Jepe Press Media Utama

Surabaya”. Adapun tujuan penulisan tugas akhir ini adalah untuk memenuhi salah

satu syarat dalam memperoleh gelar Ahli Madya Program Diploma III Akuntansi

Terapan pada Program Pendidikan Vokasi Universitas Brawijaya.

Tugas Akhir ini dapat di selesaikan karena adanya dukungan baik moral

maupun spiritual dari berbagai pihak, Oleh karena itu pada kesempatan ini penulis

mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Ir. Moch. Munir, M.S., selaku Dekan Program Pendidikan

Vokasi Universitas Brawijaya;

2. Bapak Dr. Ir. Agoes Soeprijanto, M.S., selaku Pembantu Dekan I Program

Pendidikan Vokasi Universitas Brawijaya;

3. Bapak Susenohaji, S.E., Ak., M.Si., CA., selaku Ketua Bidang Keahlian

Akuntansi Terapan Universitas Brawijaya;

4. Ibu Mufarrohah, S.E. Ak., M.SA., CA selaku Dosen Pembimbing yang telah

memberikan bimbingan, arahan maupun saran atas tugas akhir ini;

5. Seluruh karyawan PT Jepe Press Media Utama Surabaya khususnya bagian

keuangan yang telah memberikan ilmu dan pengalaman yang bermanfaat;

6. Seluruh dosen jurusan Akuntansi Terapan Program Pendidikan Vokasi dan

Seluruh civitas akademika Universitas Brawijaya yang telah membimbing

dan memberikan ilmu-ilmu yang bermanfaat untuk penulis;

7. Ibu Titik Mariati tercinta wanita kuat yang selalu berusaha mengabulkan

segala permintaan anaknya, ayah Hartono sebagai pelindung keluarga dan

adek Natasya tersayang yang kadang menyebalkan.

8. As’adah Rahmawati tercinta yang banyak sekali memberikan kebahagiaan

dari yang mau sekasur sempit, gak bosan antar jemput 24 jam, banyak sekali

yang dia berikan kepada saya, Heny yang selalu mengingatkan untuk cepat

vii

Terima kasih untuk kalian sudah banyak memberikan dukungan moril, materi

maupun doa, kasih sayang, perhatian dan pengertian lebih buat penulis;

9. Sahabatku Geng Pojok (Zazimah, Zombi, Dhiel, dan Wida), Geng Poker

terutama Naim, Ery dan Teman-teman Akuntansi C 2014 Terimakasih atas

support, semangat, saran, kritik, nasehat dan dukungan yang diberikan;

10. Seseorang yang sekarang tidak bersamaku banyak sekali pelajaran yang kamu

berikan selama ini terima kasih dengan ini saya membuktikan bahwa tanpa

dukunganmu saya bisa, seseorang yang tidak lelah menyemangatiku,

mengganguku setiap malam minta video call semoga cepat menjadi perwira

dan seseorang yang jauh di Jakarta terima kasih semoga tahun ini apa yang

kamu cita-citakan dikabulkan Allah;

11. Semua pihak yang telah banyak membantu dalam penulisan tugas akhir ini.

Dalam penulisan ini telah dilaksanakan semaksimal mungkin akan

tetapi penulis menyadari sepenuhnya bahwa hasil penulisan ini masih perlu

mendapat kritik dan saran untuk perbaikan di masa mendatang. Akhirnya, semoga tugas akhir ini dapat bermanfaat untuk semua pihak terutama PT JP

Press dan penulis khususnya.

Malang, 28 April 2017

Penulis,

viii

HALAMAN SAMPUL ... i

LEMBAR PERSETUJUAN TUGAS AKHIR... iii

LEMBAR PENGESAHAN TUGAS AKHIR ... iv

LEMBAR PERNYATAAN ... v

1.6 Metode Pengumpulan Data ... 5

BAB II KAJIAN PUSTAKA ... 7

2.1 Sistem Akuntansi ... 7

2.1.1 Pengertian Sistem Akuntansi ... 7

2.1.2 Fungsi Sistem Akuntansi ... 7

2.1.3 Tujuan Sistem Akuntansi ... 8

2.1.4 Unsur-Unsur Sistem Akuntansi ... 9

2.1.5 Hubungan Sistem Akuntansi dengan Sistem Pengendalian Internal . 11 2.2 Sistem Pengendalian Internal ... 12

2.2.1 Pengertian Sistem Pengendalian Internal ... 12

2.2.2 Tujuan Sistem Pengendalian Intern... 13

2.2.3 Unsur-Unsur Pengendalian Internal ... 14

2.2.4 Pengendalian Internal atas Persediaan ... 16

2.3 Persediaan ... 17

2.3.1 Pengertian Persediaan ... 17

2.3.2 Jenis-Jenis Persediaan ... 18

2.3.3 Tujuan Persediaan ... 19

ix

2.3.6.1 Prosedur Permintaan Pembelian... 23

2.3.6.2 Prosedur Pemesanan barang ... 25

2.3.6.3 Prosedur Penerimaan Barang ... 27

2.3.6.4 Prosedur Penawaran dan Pengiriman Barang ... 30

2.4 Enterprise Resource Planning (ERP) ... 33

BAB III PEMBAHASAN ... 36

3.1 Gambaran Umum PT Jepe Press Media Utama Surabaya ... 36

3.1.1 Sejarah Singkat ... 36

3.1.2 Visi dan Misi ... 37

3.1.3 Struktur Organisasi ... 37

3.1.4 Aktifitas Bisnis ... 41

3.1.5 Produk Utama ... 41

3.2 Sistem Pengendalian Intern Persediaan Barang Dagang pada PT Jepe Press Media Utama Surabaya ... 42

3.2.1 Prosedur Pembelian Persediaan ... 43

3.2.2 Prosedur Penerimaan dan Penyimpanan Persediaan ... 48

3.2.3 Prosedur Pengeluaran Persediaan... 54

3.2.4 Analisis Sistem Pengendalian Intern Persediaan Barang Dagang pada PT Jepe Press Media Utama Surabaya ... 59

3.2.4.1 Analisis Prosedur Pembelian Persediaan ... 60

3.2.4.2 Analisis Prosedur Penerimaan dan Penyimpanan Persediaan ... 60

3.2.4.3 Analisis Prosedur Pengeluaran Persediaan ... 62

3.2.5 Analisis Sistem Pengendalian Intern Persediaan Barang Dagang Menurut Unsur Mulyadi pada PT Jepe Press Media Utama Surabaya ... 62

3.3 Solusi dari Kelemahan pada Sistem Pengendalian Intern Persediaan Barang Dagang Pada JP Press Media Utama ... 66

BAB IV PENUTUP ... 69

4.1 Kesimpulan ... 69

4.2 Saran ... 69

x

Gambar 2.1 Permintaan Pembelian

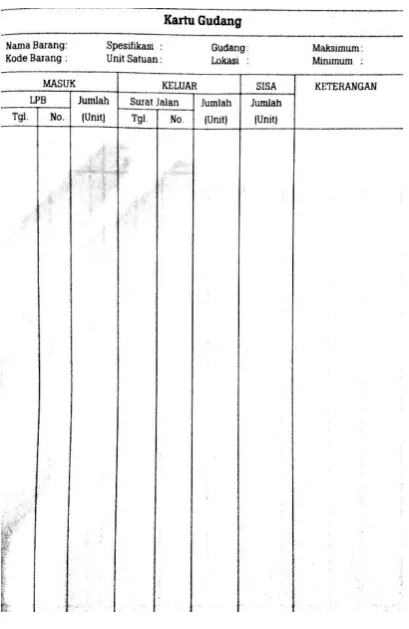

Gambar 2.2 Kartu Gudang

Gambar 2.3 Bagan Alir Permintaan Pembelian

Gambar 2.4 Surat permintaan penawaran harga

Gambar 2.5 Surat Order Pembelian

Gambar 2.6 Bagan Alir Prosedur Pemesanan Barang

Gambar 2.7 Surat Jalan

Gambar 2.8 Laporan penerimaan Barang

Gambar 2.9 Bagan Alir Prosedur Penerimaan Barang

Gambar 2.10 Penawaran Penjualan Barang

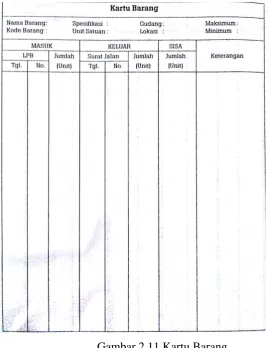

Gambar 2.11 Kartu Barang

Gambar 2.12 Bagan Alir Prosedur Penawaran dan Pengiriman Barang

Gambar 3.1 Kantor PT Jepe Press Media Utama Surabaya

Gambar 3.2 Struktur Organisasi PT Jepe Press Media Utama Surabaya

Gambar 3.3 Form Permintaan Barang

Gambar 3.4 Permintaan Pembelian

Gambar 3.5 Purchase Order

Gambar 3.6 Delivery Note

Gambar 3.7 Surat permintaan penawaran harga

Gambar 3.8 Bagan Alir Pembelian Persediaan

Gambar 3.9 Bagan Alir Pembelian Persediaan (Lanjutan)

Gambar 3.10 Surat Jalan dari Supplier

Gambar 3.11 Form Inspeksi Barang Datang

Gambar 3.12 Material Receive Report

Gambar 3.13 Bagan Alir penerimaan dan penyimpanan barang

Gambar 3.14 Bagan Alir penerimaan dan penyimpanan barang(Lanjutan)

Gambar 3.15 Surat Perintah Kerja

Gambar 3.16 Sales Order

Gambar 3.17 Surat Jalan

xi

Gambar 3.21 Laporan Barang Masuk

Gambar 3.22 Laporan Stock Barang

Gambar 3.23 Analisis Bagan Alir Pengeluaran Persediaan JP Press Surabaya

Gambar 3.24 SOP Pembelian

Gambar 3.25 SOP Pembelian Lanjutan

Gambar 3.26 SOP Penerimaan dan Penyimpanan Barang

Gambar 3.27 SOP Penerimaan dan Penyimpanan Barang Lanjutan

1 BAB I PENDAHULUAN

1.1 Latar Belakang

PT. Jepe Press Media Utama atau sering dikenal dengan Nama JP

Book didirikan pada tanggal 14 April 2004 ialah perusahaan yang bergerak

dalam bidang penerbitan dan perdagangan buku, namun PT. Jepe Press

Media Utama ini lebih menitik beratkan kegiatan perdagangan buku. PT.

Jepe Press Media Utama merupakan anak perusahaan dari PT. TMG

(Temprina Media Grafika) yang bergerak dalam bidang percetakan dan

masih merupakan bagian dari Jawa Pos Group. Ada berbagai macam buku

yang dijual antaranya yaitu Buku Umum, Buku Perpus/DAK, Buku BSE,

Buku LKS, Buku K13, dan majalah. Dari macam-macam buku tersebut JP

Book mempunyai jenis buku dengan banyak judul. Prosentase pendapatan

terbesar JP Book diperoleh dari penjualan buku, oleh karena itu JP Press

memerlukan adanya persediaan buku yang di peroleh dari beberapa vendor

teutama PT. TMG.

Persediaan digolongkan dalam kategori aset lancar yang diadakan

dengan tujuan diperjualbelikan (barang jadi) untuk menghasilkan profit atau

dimungkinkan habis dalam setahun anggaran. Sedangkan, perusahaan

dagang hanya mempunyai persediaan barang jadi yaitu dengan cara

membeli barang dari pihak lain lalu dijual kembali kepada pihak yang

lainnya (Sitanggang, 2014: 83).

PT. Jepe Press Media Utama merupakan perusahaan dagang yang

memutar arus kas atau hutang ke dalam wujud persediaan demi

menghasilkan profit dengan cara menjual buku ke beberapa konsumen.

Perputaran ini sering terjadi hambatan sehingga akan berpengaruh pada

kegiatan usaha yang dijalankan. Hal ini dapat menghambat operasional dan

akan menjauhkan dari tujuan umum berdirinya suatu perusahaan yaitu

PT. JP Press pada saat ini mengikuti proyek yang diadakan

pemerintah yaitu proyek buku K13. Masalah tentang persediaan yang terjadi

selama masa proyek yaitu sering terjadi kekurangan buku K13 yang dipesan

konsumen mengalami keterlambatan pengiriman sampai 3 minggu, hal ini

disebabkan pihak PT. TMG masih melakukan proses percetakan ulang yang

memakan tenggang waktu cukup lama. Masalah lainnya yaitu terjadinya

over stock buku BSE selama berbulan-bulan bahkan ada yang lebih dari satu

tahun hingga mengalami kerusakan hal tersebut berakibat pada tingginya

beban biaya untuk menyimpan dan memelihara persediaan selama

penyimpanan di gudang. Perusahaan ini juga tidak rutin dalam melakukan

stock opname, padahal dalam Standar Operasional Prosedur (SOP)

Penerimaan dan penyimpanan barang tertulis stock opname dilakukan 3

bulan sekali akan tetapi pada kenyataan hal tersebut tidak terlaksana.

Ditemukan stock opname yang dilakukan enam bulan sekali, hal tersebut

berisiko tinggi pada penyelewengan atau pencurian persediaan, Kartu Stock

Persediaan buku juga tidak bernomor urut tercetak.

Permasalahan selanjutnya adalah pencatatan kartu stok persediaan

antara admin gudang dengan gudang penyimpanan tidak diadakan

rekonsiliasi atau pencocokan padahal hal tersebut bisa digunakan untuk

mengetahui jumlah persediaan yang ada digudang dan menimalisir

kesalahan pencatatan persediaan dan juga berpengaruh pada kekurangan

atau kelebihan stok persediaan yang ada di gudang penyimpanan.

Permasalahan yang terakhir yaitu Fungsi Penerimaan barang, fungsi

pencatatan barang masuk dan fungsi pengeluaran barang terkadang

dilakukan oleh orang yang sama, padahal seharusnya fungsi operasi harus

dipisahkan dengan fungsi pencatatan.

Persediaan memiliki masalah yang komplek dan mudah sekali

dijadikan bahan penyelewengan karena persediaan merupakan salah satu

harta lancar yang mudah dimanipulasi jika perusahaan tidak mempunyai

sistem pengawasan yang efektif. Sistem perencanaan yang baik digunakan

terhindar dari risiko-risiko yang muncul akibat kekurangan, kelebihan,

kerusakan, pencurian atau kecurangan. Seperti masalah yang sering terjadi

di perusahaan PT. Jepe Press Media Utama. Untuk mengendalikan berbagai

risiko dan permasalahan pada persediaan maka diperlukan pengendalian

internal yang memadai dengan tujuan untuk menjaga kekayaan perusahaan,

mengecek ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen .

Menurut Mulyadi (2001:553) sistem pengendalian internal meliputi

struktur organisasi, metode dan ukuran-ukuran yang dikoordinasikan untuk

menjaga kekayaan organisasi, mengecek ketelitian dan keandalan data

akuntansi, mendorong efisiensi dan mendorong dipatuhinya kebijakan

manajemen. Jika dalam suatu perusahaan sistem pengendalian internalnya

tidak berjalan dengan baik akan berpengaruh pada laporan laba rugi

perusahaan dan juga jumlah persediaan yang disajikan dalam neraca

perusahaan yang tidak bisa efektif dan efisien.

Adanya masalah kekurangan dan kelebihan persediaan pada Jepe

Press Media Utama berlawanan dengan unsur pengendalian internal yang baik menurut Mulyadi (2001:164) unsur yang kedua yaitu sistem wewenang

dan prosedur pencatatan yang memberikan perlindungan yang cukup

terhadap kekayaan, utang, pendapatan dan biaya begitu juga dalam

melakukan Stock Opname pada perusahaan. Permasalahan pada pencatatan

kartu stock persediaan yang tidak bernomer urut tercetak dan tidak adanya

rekonsiliasi pada kartu persediaan di admin gudang dan gudang

penyimpanan juga tidak sesuai unsur pengendalian internal ke tiga yaitu

praktik yang sehat dalam melaksanakan tugas dan fungsi setiap organisasi.

Pada PT. Jepe Press Media Utama fungsi Penerimaan barang, fungsi

pencatatan barang masuk dan fungsi pengeluaran barang kadangkala

dilakukan oleh orang yang sama, hal tersebut tidak sesuai dengan unsur

pengendalian yaitu struktur organisasi yang memisahkan tanggung jawab

fungsional secara tegas.

Berdasarkan masalah-masalah di atas dan banyaknya jenis buku

setiap jenis buku, seharusnya diperlukan sistem pengendalian internal yang

baik agar tidak terjadi penyelewangan dalam perusahaan. Oleh karena itu,

penulis tertarik untuk membuat laporan tugas akhir dengan judul “Analisis

Sistem Pengendalian Intern Persediaan Barang Dagang pada PT Jepe Press

Media Utama Surabaya”

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang

perlu dikaji yaitu:

1. Bagaimana penerapan sistem pengendalian internal persediaan barang

dagang pada PT. Jepe Press Media Utama Surabaya?

2. Apa kelemahan dan solusi dari sistem pengendalian internal atas

persediaan barang dagang pada PT. Jepe Press Media Utama Surabaya?

1.3 Batasan Masalah

Batasan masalah dari tugas akhir ini yaitu terbatas pada sistem

pengendalian internal prosedur persediaan barang dagang yaitu mulai dari pembelian, penerimaan, penyimpanan hingga pengeluaran persediaan buku

proyek di PT. Jepe Press Media Utama Surabaya.

1.4 Tujuan

Berdasarkan rumusan masalah yang akan dikaji penulis, maka tujuan

dari penulisan tugas akhir ini yaitu:

1. Untuk mengetahui bagaimana penerapan sistem pengendalian internal

persediaan barang dagang pada PT. Jepe Press Media Utama Surabaya

2. Untuk mengetahui Apa kelemahan dan solusi terhadap Sistem

Pengendalian internal atas persediaan barang dagang pada PT. Jepe

Press Media Utama Surabaya.

1.5 Manfaat

Dari tugas akhir yang penulis tulis ini dapat diambil beberapa

1. Bagi Penulis

Manfaat bagi penulis yaitu untuk menambah ilmu pengetahuan tentang

sistem pengendalian internal pada persediaan barang dagang dalam

penerapannya pada PT Jepe Press Media Utama Surabaya.

2. Bagi Perusahaan

Manfaat bagi perusahaan yaitu dapat digunakan sebagai masukan untuk

penerapan pemaksimalan suatu persediaan yang diharapkan dapat

digunakan dalam PT Jepe Press Media Utama Surabaya dan

memperbaiki Sistem Pengendalian yang ada.

3. Bagi Pembaca

Manfaat bagi pembaca yaitu untuk memberikan wawasan pengetahuan

gambaran mengenai hasil analisis yang dilakukan penulis ataupun dapat

dijadikan referensi untuk selanjutnya lebih mengembangkan lebih jauh

materi pembahasan laporan tugas akhirnya diluar batasan masalah

penulis.

1.6 Metode Pengumpulan Data

1. Survey pendahuluan

Kegiatan awal yang penulis lakukan untuk memperoleh permasalahan

yang akan diangkat sebagai Tugas Akhir. Dalam hal ini penulis memilih

PT JP Press Media Utama Surabaya sebagai objek penelitian.

Permasalahan yang dihadapi oleh perusahaan kemudian diangkat

sebagai judul Tugas Akhir dengan menentukan batasan atau rumusan

masalah agar penulisan Tugas Akhir menjadi lebih fokus.

2. Metode lapangan

Penulis melakukan pengamatan langsung ke lapangan atau ke tempat

objek yang diteliti mengenai aktivitas sehari-hari yang terjadi di PT JP

Press Media Utama Surabaya dengan cara:

a. Metode Interview

Yaitu penulis mengadakan tanya jawab secara langsung kepada

pihak-pihak yang terkait, yaitu dengan Bagian Pembelian, Bagian

Surabaya mengenai alur pengendalian persediaan mulai dari

pembelian barang hingga pengeluaran barang untuk dijual.

b. Metode Dokumentasi

Yaitu penulis mengumpulkan data dan informasi yang berkaitan

dengan dokumen-dokumen dan laporan yang digunakan perusahaan

yang berkaitan dengan penulisan Tugas Akhir.

c. Studi Literatur

Penulis mengumpulkan data dan informasi melalui buku-buku,

BAB II KAJIAN PUSTAKA

2.1 Sistem Akuntansi

2.1.1 Pengertian Sistem Akuntansi

Pengertian sistem menurut para ahli sebagai berikut: Menurut

Mulyadi (2001: 3) memaparkan dalam bukunya, sistem akuntansi adalah

organisasi formulir, catatan dan laporan yang dikoordinasi sedemikian rupa

untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen

guna memudahkan pengelolaan perusahaan. Sedangkan, menurut Howard F

Settler dalam S.P Hariningsih (2006:3), sistem akuntansi adalah

formulir-formulir, catatan-catatan, prosedur-prosedur dan alat-alat yang digunakan

untuk mengolah data dalam bentuk laporan-laporan yang diperlukan oleh

manajemen untuk mengawasi usahanya dan bagi pihak-pihak lain yang

berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga

pemerintah untuk menilai hasil operasi.

Definisi Sistem akuntansi menurut Steven dalam buku Baridwan

(1990:4) yaitu “komponen organisasi yang mengumpulkan, menggolongkan,

mengolah, menganalisa dan mengkomunikasikan informasi keuangan relevan

yang berguna untuk pengambilan keputusan kepada pihak-pihak luar (seperti

pajak, investor dan kreditur) dan pihak-pihak dalam (manajemen)”.

Dari beberapa definisi diatas mengenai sistem akuntansi, dapat ditarik

kesimpulan bahwa sistem akuntansi terdiri dari beberapa elemen yaitu

Formulir, Buku Catatan, Prosedur-prosedur yang dikoordinasikan

sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan

oleh perusahaan dan pihak-pihak yang membutuhkan informasi keuangan.

2.1.2 Fungsi Sistem Akuntansi

Fungsi utama sistem informasi akuntansi menurut Krismiaji (2010:23) yaitu:

1. Mengumpulkan dan menyimpan data mengenai kegiatan bisnis organisasi

a. Menangkap data transaksi pada dokumen-dokumen sumber.

b. Mencatat data transaksi kedalam jurnal-jurnal, dimana catatan tersebut

dibuat secara kronologis dari apa yang telah terjadi.

c. Posting data dari jurnal-jurnal ke buku besar, yang menyingkat data

dengan jenis rekening.

2. Menyediakan informasi yang berguna untuk pengambilan keputusan bagi

manajemen. Dalam sistem manual, informasi ini disediakan dalam bentuk

laporan kedalam dua kategori utama:

a. Laporan keuangan

b. Laporan manajerial

3. Menyediakan pengendalian internal yang memadai (cukup). Memastikan

bahwa informasi yang dihasilkan oleh sistem adalah handal dan dapat

dipercaya.

a. Memastikan bahwa aktivitas bisnis yang dilakukan efisien dan sesuai

dengan tujuan manajemen.

b. Mengamankan (menjaga) kekayaan organisasi/perusahaan, termasuk

data.

2.1.3 Tujuan Sistem Akuntansi

Tujuan Sistem akuntansi menurut Howard (1979:2) yaitu untuk

menghasilkan umpan balik dalam bentuk laporan-laporan yang diperlukan

oleh management untuk mengawasi usahanya, dan bagi pihak-pihak lain yang

berkepentingan seperti pemegang saham, kreditur, dan lembaga-lembaga

pemerintahan untuk menilai hasil operasi perusahaan.

Tujuan umum pengembangan sistem akuntansi yang

dikemukakan oleh Mulyadi (2001: 20) sebagai berikut :

a. Untuk menyediakan informasi bagi pengelolaan kegiatan usaha baru.

Dalam perusahaan yang baru berjalan sangat dibutuhkan

pengembangan sistem akuntansi. Pada perusahaan dibidang dagang

jasa, manufaktur sangat memerlukan pengembangan sistem akuntansi

lengkap, hal ini berguna agar kegiatan perusahaan berjalan dengan

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudah

ada. Seringkali sistem akuntansi yang berlaku tidak dapat memenuhi

kebutuhan manajemen, mutu, ketepatan penyajian dan struktur

informasi yang terdapat dalam laporan. Hal ini disebabkan oleh

perkembangan usaha perusahaan, sehingga dengan sendirinya

menuntut sistem akuntansi untuk dapat menghasilkan laporan dengan

mutu informasi yang lebih baik dan tepat dalam penyajiannya dengan

struktur informasi yang sesuai dengan tuntutan kebutuhan perusahaan.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern.

Akuntansi merupakan pertanggung jawaban kekayaan suatu

perusahaan atau organisasi. Dalam hal pengembangan sistem

akuntansi selalu digunakan untuk memperbaiki perlindungan terhadap

kekayaan perusahaan, sehingga pertanggung jawaban terhadap

penggunaan kekayaan organisasi dapat dilaksanakan dengan baik.

d. Untuk mengurangi biaya klerikal dalam penyelenggaraan catatan

akuntansi. Dalam hal ini informasi dapat dijadikan sebagai barang

ekonomi yang memiliki banyak manfaat karena untuk memperolehnya diperlukan pengorbanan sumber ekonomi lainnya. Jika pengorbanan

lebih besar dari manfaatnya maka sistem yang sudah ada perlu

dirancang kembali guna untuk mengurangi pengorbanan sumber daya

bagi penyedia informasi tersebut.

Dari uraian tujuan sistem akuntansi diatas, dapat disimpulkan

bahwa sistem akuntansi merupakan faktor utama pendorong agar

manajemen perusahaan dapat menghasilkan informasi akuntansi yang

terstruktur dan mengandung arti.

2.1.4 Unsur-Unsur Sistem Akuntansi

Sistem akuntansi memiliki beberapa unsur yang berbeda menurut

beberapa ahli yaitu seperti menurut Baridwan (1990:6) ada empat unsur

yaitu:

a. Klasifikasi Rekening

b. Buku besar dan buku pembantu

Buku besar merupakan dasar untuk menyusun laporan keuangan. Isi dari

buku besar yaitu rekening –rekening neraca dan laba rugi. Sedangkan

buku pembantu adalah berisi rekening yang merupakan rincian rekening

dari buku besar.

c. Jurnal

Jurnal yaitu catatan transaksi-transaksi pertama kali berdasarkan tanggal

terjadinya transaksi.

d. Bukti transaksi

Merupakan formulir yang digunakan mencatat transaksi pada saat

terjadinya sehingga menjadi bukti tertulis dari transaksi tersebut seperti

faktur penjualan, bukti kas keluar dll.

Sedangkan Menurut Mulyadi (2001:3) Unsur sistem akuntansi pokok

yaitu sebagai berikut:

a. Formulir

Formulir yaitu dokumen yang digunakan untuk merekam terjadinya

transaksi atau disebut dengan istilah dokumen, karena dengan formulir ini peristiwa yang terjadi dalam organisasi direkam diatas selembar kertas.

Dengan formulir ini data yang bersangkutan dengan transaksi direkam

pertama kalinya sebagai dasar pencatatan dalam catatan. Contoh formulir

adalah faktur penjualan, bukti kas keluar, dan cek. Dengan faktur

penjualan misalnya direkam nama pembeli, alamat pembeli, jenis dan

kuantitas barang yang dijual, harga barang tanda tangan otorisasi dan

sebagainya.

b. Jurnal

Jurnal merupakan catataan akuntansi pertama yang digunakan

untuk mencatat, mengklasifikasikan dan meringkas data keuangan dan

data lainnya.

c. Buku Besar

Buku besar (general ledger) terdiri dari rekening-rekening yang

digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya

dengan unsur-unsur informasi yang akan disajikan dalam laporan

keuangan. Rekening-rekening buku besar digunakan untuk

menggolongkan data keuangan, dipihak lain dapat dipandang pula sebagai

sumber informasi keuangan untuk penyajian laporan keuangan.

d. Buku Pembantu

Buku pembantu terdiri dari rekening-rekening pembantu yang

merinci data keuangan yang tercantum dalam rekening tertentu dalam

buku besar. Buku besar dan buku pembantu disebut juga sebagai catatan

akuntansi akhir karena setelah akuntansi keuangan dicatat dalam

buku-buku tersebut, proses selanjutnya adalah penyajian laporan keuangan.

Bukan pencatatan lagi ke dalam catatan akuntansi.

e. Laporan

Hasil akhir proses akuntansi adalah laporan keuangan yang dapat

berupa neraca, laporan laba-rugi, laporan perubahan yang ditahan, laporan

harga pokok produksi, laporan biaya pemasaran, laporan harga pokok

penjualan, daftar umum piutang, daftar utang yang akan dibayar, daftar

saldo persediaan yang lambat penjualannya. Laporan ini berisi informasi yang merupakan keluaran system akuntansi.

Dari Unsur-unsur diatas dapat ditarik kesimpulan yaitu sistem

akuntansi mempunyai berbagai unsur sistem diantaranya Penggolongan

Rekening, Buku Besar dan Buku Pembantu, Jurnal, Bukti

transaksi/Formulir, dan yang terakhir Laporan yang merupakan hasil

keluaran sistem akuntansi.

2.1.5 Hubungan Sistem Akuntansi dengan Sistem Pengendalian Internal

Sistem informasi akuntansi ini dirancang sedemikian rupa oleh suatu

perusahaan sehingga dapat memenuhi fungsinya yaitu menghasilkan

informasi akuntansi yang tepat waktu, relevan dan dapat dipercaya. Dalam

suatu sistem informasi akuntansi terkandung unsur-unsur pengendalian,

maka baik buruknya sistem informasi akuntansi sangat mempengaruhi

fungsi manajemen dalam melakukan pengendalian internal, karena

pengambilan keputusan yang berkaitan dengan aktivitas perusahaan.

Mengingat begitu pentingnya penerapan sistem informasi akuntansi dalam

suatu perusahaan, maka tidak dapat dibayangkan bagaimana jadinya kalau

suatu perusahaan tidak memiliki sistem informasi akuntansi yang memadai.

Perusahaan tersebut mungkin tidak dapat memproses transaksinya secara

jelas, terinci dan terstruktur. Kemudian perusahaan tersebut mungkin tidak

akan memperoleh informasi yang relevan dan dapat dipercaya yang

diperlukannya untuk dijadikan dasar dalam mengambil keputusan yang

menyangkut aktivitas dan kelangsungan hidup perusahaan.

Selanjutnya karena sistem informasi akuntansi didalamnya

mengandung unsur-unsur pengendalian, maka perusahaan mungkin tidak

dapat menjalankan pengendalian-pengendalian yang diterapkannya dengan

baik. Karena pengendalian tidak dijalankan dengan baik, tidak menutup

kemungkinan terjadinya penyimpangan-penyimpangan dan

kecurangan-kecurangan yang dilakukan dengan sengaja atau tidak sengaja. Jika

penyimpangan dan kecurangan sudah terjadi otomatis aktiva yang dimiliki

perusahaan terancam keselamatannya dan aktivitas yang dilakukan menjadi tidak efektif dan efisien.

2.2 Sistem Pengendalian Internal

2.2.1 Pengertian Sistem Pengendalian Internal

Menurut Baridwan (1990:13) pengendalian intern dalam arti sempit

merupakan pengecekan penjumlahan, baik penjumlahan mendatar (cross

footing) maupun penjumlahan menurun (footing). Dalam artian yang luas,

pengendalian intern tidak hanya meliputi pekerjaan pengecekan namun

meluputi semua alat-alat yang digunakan manajement untuk mengadakan

pengawasan.

Didalam buku Baridwan (1990:13) juga menjelaskan tentang

pengendalian intern menurut AICPA(American Institute of Certified Public

Accountants) “Pengendalian intern itu meliputi struktur organisasi dan

perusahaan, memeriksa ketelitian dan kebenaran data akuntansi,

memajukan ofisiensi didalam operasi dan membantu menjaga dipatuhinya

kebijaksanaan manajemen yang telah ditetapkan lebih dahulu”.

Pengertian sistem pengendalian intern menurut Mulyadi (2001:163)

menyatakan sistem pengendalian intern meliputi struktur organisasi, metode

dan ukuran-ukuran yang dikoordinasikan untuk menjaga kekayaan

organisasi, mengecek ketelitian yang keandalan data akuntansi, mendorong

efisiensi dan mendorong dipatuhinya kebijaksanaan manajemen. Suatu

sistem pengendalian yang efisien dan efektif sangat dibutuhkan oleh

organisasi atau perusahaan karena adanya sistem pengendalian, diharapkan

rencana yang telah ditetapkan dapat dilaksanakan dengan baik.

Dari beberapa pengertian sistem pengenalian internal diatas dapat

ditarik kesimpulan bahwa sistem pengendalian internal adalah tidak hanya

struktur organisasi, cara-cara, dan juga alat-alat yang digunakan dalam

perusahaan tetapi juga meliputi semua pekerjaan pengecekan untuk

mengadakan pengawasan yang mempunyai tujuan utama dalam menjaga

harta perusahaan.

2.2.2 Tujuan Sistem Pengendalian Intern

Tujuan Sistem pengendalian Intern menurut Baridwan (1990:13) ada empat

macam yaitu:

a. Menjaga keamanan harta milik suatu organisasi

b. Memeriksa ketelitihan dan kebenaran data akuntansi

c. Memajukan efisiensi dalam operasi

d. Membantu menjaga agar tidak ada penyimpangan dari kebijakan

manajemen yang sudah di tetapkan.

Sedangnkan tujuan sistem pengendalian internal Menurut Mulyadi

(2001 : 163) hampir sama dengan yang telah dipaparkan baridwan adalah :

a. Menjaga kekayaan organisasi

b. Mencek ketelitian dan keandalan data akuntansi

c. Mendorong efisiensi

Sesuai dengan tujuannya maka pengendalian intern tersebut dapat

dibagi 2 yaitu : pengendalian intern administrasi ( Internal Administrative

Control) dan pengendalian intern akuntansi (Internal Accounting Control).

Pengendalian intern administrasi terdiri dari prosedur dan catatan

yang membantu manajemen untuk mencapai tujuan perusahaan.

Pengendalian intern akuntansi meliputi terdiri dari prosedur dan laporan dan

untuk menjaga aktivitas perusahaan. Pengendalian intern akuntansi yang baik

akan menjamin keamanan kekayaan para investor dan kredit yang

ditanamkan dalam perusahaan dan akan menghasilkan laporan keuangan

yang dapat dipercaya.

2.2.3 Unsur-Unsur Pengendalian Internal

Sistem pengendalian intern terdiri dari empat unsur. Sesuai dengan

pernyataan Mulyadi (2001 : 164) adalah :

1. Struktur organisasi yang memisahkan tanggungjawab fungsional secara

tegas. Struktur organisasi merupakan kerangka pembagian tanggung

jawab fungsional kepada unit-unit organisasi yang dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan. Pembagian tanggung

jawab fungsional dalam organisasi ini didasarkan pada prinsip-prinsip

berikut ini :

a. Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari fungsi

akuntansi. Fungsi operasi adalah fungsi yang memiliki wewenang

untuk melaksanakan suatu kegiatan misalnya pembelian. Fungsi

penyimpanan adalah fungsi yang memiliki wewenang untuk

menyimpan aktiva perusahaan. Fungsi akuntansi adalah fungsi yang

memiliki wewenang untuk mencatat peristiwa keuangan perusahaan.

b. Suatu fungsi tidak boleh diberi tanggung jawab penuh semua tahap

suatu transaksi

2. Sistem wewenang dan prosedur pencatatan yang memberikan

perlindungan yang cukup terhadap kekayaan, utang, pendapatan biaya.

Dalam organisasi setiap transaksi hanya terjadi atas dasar otorisasi dari

tersebut. Oleh karena itu dalam organisasi harus dibuat sistem yang

mengatur pembagian wewenang untuk otorisasi dan penggunaan formulir

harus diawasi. Prosedur pencatatan yang baik akan menghasilkan

informasi yang teliti dan dapat dipercaya mengenai kekayaan, utang,

pendapatan, dan biaya suatu organisasi.

3. Praktik yang sehat dalam melaksanakan tugas dan fungsi setiap unit

organisasi. Adapun cara-cara yang umumnya ditempuh oleh perusahaan

dalam menciptakan praktik yang sehat adalah

a. Penggunaan formulir bernomor urut bercetak yang pemakaiannya

harus dipertanggungjawabkan oleh yang berwenang.

b. Pemeriksaan mendadak (surprised audit) dilaksanakan tanpa

pemberitahuan terlebih dahulu kepada pihak yang akan diperiksa,

dengan jadwal yang tidak teratur.

c. Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir oleh

satu orang atau satu unit organisasi, tanpa campur tangan dari orang

atau unit organisasi lain.

d. Perputaran jabatan (job rotation). Perputaran jabatan yang diadakan secara rutin akan dapat menjaga independensi pejabat dalam

melaksanakan tugasnya, sehingga persekongkolan diantara mereka

dapat dihindari.

e. Keharusan mengambil cuti bagi karyawan yang berhak. Karyawan

perusahaan diwajibkan mengambil cuti yang menjadi haknya.

f. Secara periodik diadakan pencocokan fisik kekayaan dengan catatan.

Untuk menjaga kekayaan organisasi dan mengecek ketelitian dan

keandalan catatan akuntansinya.

g. Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas untur-unsur sistem pengndalian yang lain.

4. Karyawan yang mutunya sesuai dengan tanggung jawabnya.

Untuk mendapatkan karyawan yang kompeten dan dapat dipercaya

berbagai cara berikut ini dapat ditempuh :

a. Seleksi calon karyawan berdasarkan persyaratan yang dituntut oleh

b. Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan pekerjaannya.

2.2.4 Pengendalian Internal atas Persediaan

Pengendalian Internal atas persediaan mempunyai tujuan yaitu

mempunyai persediaan yang cukup dan sesuai dengan kebutuhan pelanggan

atau customer dengan meminimalkan biaya pemeliharaan persediaan. Jika

persediaan banyak namun terlalu sedikit permintaan pelanggan akan

menyebabkan biaya yang dikeluarkan perusahaan semakin banyak.

Sebaliknya jika terlalu banyak permintaan dari pelanggan tetapi tidak adanya

persediaan yang mencukupi atau persediaan sedikit maka akan

mengakibatkan kekecewaan pelanggan.

Sistem akuntansi mempunyai tiga peran penting dalam proses

pengelolaan persediaan yaitu:

1. Sistem akuntansi harus menyediakan informasi yang tepat dan akurat

untuk menyediakan laporan keuangan periodik dan retur pajak.

2. Sistem akuntansi harus menyediakan informasi terkini mengenai kuantitas dan biaya persediaan untuk memfasilitasi keputusan pemesanan bahan dan

pabrikasi produk.

3. Untuk megamankan atau mencegah aktiva perusahaan (persediaan)

daritindakan pencurian, penyelewengan, penyalahgunaan, dan kerusakan,

maka dibutukan sistem akuntansi untuk melindungi asset ini.

Warren (2005:452) menjelaskan bahwa tidak hanya biaya

persediaan yang harus ditentukan, pengendalian intern yang baik atas

persediaan juga harus diterapkan. Dua tujuan utama dari pengendalian intern

persediaan adalah mengamankan persediaan dan melaporkan secara tepat

dalam pelaporan keuangan. Pengendalian internal ini bisa bersifat preventif

(pencegahan) dan juga detektif.

a. Pengendalian preventif adalah pengendalian yang telah dirancang untuk

mencegah kesalahan atau kekeliruan pencatatan.

b. Sedangkan pengendalian detektif yaitu ditujukan untuk mendeteksi

Pengendalian internal dimulai pada saat barang diterima (dibeli dari

pemasok) sampai barang dijual kembali kepada pelanggan. Laporan

penerimaan barang yang bernomor urut tercetak seharusnya disiapkan oleh

bagian penerimaan untuk menetapkan tanggung jawab awal atas persediaan.

Untuk menjamin keakuratan besarnya persediaan yang dilaporkan dalam

laporan keuangan, perusahaan dagang seharusnya melakukan pemeriksaan

fisik atas persediaannya. Didalam laporan keuangan terdapaat akun-akun

yang digolongkan sebagai persediaan.

Menurut Sukrisno (2012:228) Contoh akun-akun yang biasa

digolongkan sebagai persediaan adalah:

f. Barang dalam perjalanan, yaitu barang yang sudah dikirim oleh supplier

tetapi belum sampai di gudang. g. Barang konsinyasi (consigment out).

2.3 Persediaan

2.3.1 Pengertian Persediaan

Setiap perusahaan dagang membutuhkan persediaan untuk menjamin

kelangsungan proses penjualan agar dapat memenuhi permintaan maupun

kebutuhan pelanggannya. Tanpa adanya persediaan perusahaan tidak dapat

memenuhi permintaan atau kebutuhan pelanggannya. Memahami lebih lanjut

pengertian persediaan, berikut ini definisi persediaan menurut para ahli:

Menurut Mardiasmo (2012:99), persediaan dapat diartikan sebagai

berikut : “Persediaan adalah barang-barang yang dibeli perusahaan dengan maksud untuk dijual lagi (barang dagangan), atau masih dalam proses

produksi yang akan diolah lebih lanjut menjadi barang jadi kemudian dijual

(barang dalam proses), atau akan dipergunakan dalam proses produksi barang

Baridwan (1992:149) “Persediaan barang dipakai untuk menunjukan barang -barang yang dimiliki untuk dijual kembali atau digunakan untuk

memproduksi barang-barang yang akan dijual”.

Menurut PSAK No.14 menyatakan persediaan adalah:

a. Tersedia untuk dijual dalam kegiatan usaha normal

b. Dalam proses produksi dan atau dalam perjalanan atau

c. Dalam bentuk atau perlengkapan supplier untuk digunakan dalam proses

produksi atau pemberian jasa.

Menurut pendapat Suhayati & Dewi (2009: 225), bahwa yang

dimaksud dengan persediaan yaitu: “Persediaan merupakan aktiva lancar

yang ada dalam suatu perusahaan, apabila perusahaan tersebut perusahaan

dagang maka persediaan diartikan sebagai barang dagangan yang disimpan

untuk dijual dalam operasi normal perusahaan.Sedangkan apabila perusahaan

merupakan perusahaan manufaktur maka persediaan diartikan sebagai bahan

baku yang terdapat dalam proses produksi/yang disimpan untuk tujuan

tersebut (proses produksi).”

Jadi kesimpulannya, pengertian persediaan adalah persediaan yang menjadi objek usaha suatu perusahaan, bisa berbentuk bahan baku, barang

setengah jadi, dan barang siap untuk dijual yang mempunyai fungsi yang

penting guna melancarkan proses jual beli suatu perusahaan.

2.3.2 Jenis-Jenis Persediaan

Jenis persediaan pada perusahaan tergantung dari jenis usaha yang

dilakukan perusahaan tersebut misalnya usaha manufaktur dan usaha dagang

maka jenis persediaannya berbeda. Menurut Sitanggang (2014: 83)

Perusahaan manufaktur memiliki persediaan barang berupa bahan mentah

untuk diolah menjadi barang dalam proses dan selanjutnya menjadi barang

jadi yang siap dijual kepada konsumen. Jadi perusahaan manufaktur memiliki

3 jenis persediaan yaitu :

a. persediaan bahan mentah,

b. Persediaan barang dalam proses,

Sedangkan perusahaan dagang hanya mempunyai persediaan barang

jadi yaitu dengan cara membeli barang dari pihak lain lalu dijual kembali

kepada pihak yang lainnya. Perusahaan jasa tidak memiliki persediaan.

Klasifikasi utama persediaan tergantung pada operasi bisnis,

contohnya pada usaha perdagangan grosir atau eceran membeli barang

dagang untuk dijual kembali, sedangkan dalam usaha manufaktur membeli

bahan baku dan suku cadang, memproduksi barang kemudian untuk

menjualnya.

2.3.3 Tujuan Persediaan

Pada prinsipnya adanya persediaan untuk mempermudah dan

memperlancar kegiatan usaha. Adapun tujuan persediaan menurut Rangkuti

(2000:2), yaitu:

1. Menghilangkan resiko keterlambatan datangnya barang/bahan yang

dibutuhkan perusahaan.

2. Menghilangkan resiko dari materi yang dipesan berkualitas tidak baik

sehingga harus dikembalikan.

3. Untuk mengantisipasi bahan yang dihasilkan secara musiman sehingga dapat digunakan bila bahan itu tidak ada dalam pasaran.

4. Mempertahankan stabilitas operasi perusahaan atau menjamin

kelancaran arus produksi.

5. Mencapai penggunaan mesin yang optimal.

2.3.4 Sistem Pencatatan Persediaan

Menurut Kieso, dkk (2008:404) ada dua jenis system pencatatan

persediaan yaitu sistem fisik (periodical) dan sistem perpetual.

a. Sistem pencatatan secara fisik (periodikal).

Dalam sistem periodik, kuantitas persediaan ditangan ditentukan,

seperti yang tersirat oleh namanya, secara periodik. semua transaksi yang

berhubungan dengan persediaan selama periode akuntansi dicatat dengan

mendebet akun pembelian. Total akun pembelian pada akhir periode

akuntansi ditambahkan ke biaya persediaan ditangan pada awal periode

periode berjalan. Besarnya persediaan akhir, harga pokok penjualan

dapat diketahui pada akhir periode akuntansi dengan melakukan

perhitungan fisik terhadap persediaan yang ada di gudang (stock

opname).Perusahaan akan membuat jurnal penyesuaian pada akhir

periode untuk menutup persediaan awal dan menimbulkan persediaan

akhir.

Kelemahan sistem periodical yaitu jumlah persediaan tidak dapat

diketahui setiap saat, untuk mengetahui jumlah persediaan harus

dilakukan perhitungan fisik di gudang, dan ini merupakan pekerjaan yang

sulit dan memakan banyak waktu sehingga sistem periodical ini sulit

digunakan sebagai alat control. Sedangkan kebaikan system periodical

adalah merupakan pekerjaan yang sangat praktis karena tidak perlu

membuat kartu stock, baik pada saat pencatatan pembelian maupun pada

saat melakukan pencatatan penjualan.

Rincian jurnal dalam sistem pencatatan fisik (periodical).

Pada saat pembelian barang

Pembelian xxx

Kas/ hutang dagang xxx

Pada saat penjualan barang

Kas/piutang dagang xxx

Penjualan xxx

b. Sistem pencatatan perpetual

Dalam sistem persediaan perpetual secara terus menerus melacak

perubahan akun persediaan yaitu semua pembelian dan penjualan barang

dicatat secara langsung ke akun persediaan pada saat terjadi transaksi.

Karakteristik akuntansi dari metode pencatatan perpetual Menurut Kieso

dkk (2008:404) adalah :

1. Pembelian barang dagang untuk dijual atau pembelian bahan baku

untuk produksi didebet ke persediaan dan bukan ke pembelian.

2. Biaya transportasi masuk, retur pembelian dan pengurangan harga,

serta diskon pembelian didebet ke persediaan dan bukan ke akun

3. Harga pokok penjualan diakui untuk setiap penjualan dengan

mendebet akun harga pokok penjualan, dan mengkreditkan

persediaan.

4. Persediaan merupakan akun pengendalian yang didukung oleh buku

besar pembantu yang berisi catatan persediaan individual. Buku besar

pembantu memperlihatkan kuantitas dan biaya dari setiap jenis

persediaan yang ada ditangan.

Rincian jurnal dalam sistem pencatatan perpetual :

Pada saat pembelian barang

Persediaan barang dagangan xxx

Kas / hutang dagang xxx

Pada saat penjualan barang

Kas / piutang dagang xxx

Penjualan xxx

Pengakuan harga pokok penjualan ( HPP)

Harga Pokok Penjualan xxx

Persediaan barang dagang xxx

Sistem perpetual mempunyai beberapa kebaikan dan kelemahan.

Kelebihan sistem ini yaitu :

a) jumlah persediaan dapat diketahui dengan cepat setiap waktu

sehingga dapat mempercepat proses penyusunan laporan

keuangan.

b) Setiap jadinya penjualan, maka laba kotor atas penjualan dapat

langsung diketahui dengan mengurangi harga pokok penjualannya.

c) Tidak perlu membuat adjustment atau ayat jurnal penyesuaian.

Sedangkan, Kelemahan sistem ini: Biaya yang relatif lebih tinggi dan

sangat merepotkan jika perusahaan memiliki jumlah atau jenis

persediaan yang sangat banyak. Karena setiap jenis persediaan harus

dibuatkan satu kartu persediaan.

2.3.5 Metode Penilaian Persediaan

Metode penilaian persediaan bertujuan untuk menentukan jumlah

harga pokok penjualan atau harga pokok produksi. kuantitas persediaan

biasanya diukur dengan menggunakan sistem periodical maupun system

perpektual. Metode akuntansi yang digunakan untuk menilai persediaan

sangat penting, karena akan berpengaruh tehadap nilai rupiah persediaan dan

biaya barang yang dijual. Pemilihan metode akuntansi persediaan di

Indonesia mengacu pada Pernyataan Standart akuntansi Keuangan (PSAK)

No. 14 yang menyatakan bahwa diberlakukannya tiga metode akuntansi

persediaan First In First Out (FIFO), rata-rata tertimbang (Weighted

Average), dan Identifikasi Khusus.

Menurut Keiso dkk (2008:415) menjelaskan bahwa terdapat beberapa

metode penilaian persediaan antara lain:

1. Identifikasi khusus ( Specific Identification )

Dalam metode ini, harga pokok yang dibebankan ke barang-barang

yang dijual dan yang masih ada dalam persediaan didasarkan atas harga

pokok yang dikeluarkan khusus untuk barang-barang yang bersangkutan.

Metode ini dalam praktek, hanya cocok untuk barang-barang yang

jumlahnya tidak banyak dan nilai persatuannya tinggi, seperti misalnya mobil bekas dan lukisan. PSAK 14 mengatur bahwa persediaan barang

yang lazimnya tidak bisa digantikan atau barang yang dibuat dan

dipisahkan untuk proyek khusus harus diperhitungkan menggunakan

metode identifikasi khusus. Kelemahan metode ini ialah memungkinkan

perusahaan memanipulasi laba bersih.

2. Rata-rata tertimbang ( Average )

Metode penetapan harga pokok persediaan dimana dianggap bahwa

harga pokok rata-rata dari barang yang tersedia dijual akan digunakan

untuk menilai harga pokok yang dijual dan yang terdapat dalam

persediaan. Metode biaya ini memberikan hasil pertengahan antara FIFO

dan LIFO, baik untuk pengukuran persediaan maupun perhitungan

pendapatan. Metode ini mudah diterapkan, objektif, dan tidak dapat

dimanfaatkan untuk memanipulasi laba seperti halnya beberapa metode

3. FIFO ( First In First Out )

Metode penetapan harga pokok persediaan yang didasarkan atas

anggapan bahwa barang-barang terlebih dahulu dibeli akan merupakan

barang yang dijual pertama kali. Dalam metode ini persediaan akhir dinilai

dengan harga pokok pembelian yang paling akhir.Kelebihan FIFO adalah

bahwa persediaan dalam laporan posisi keuangan akan disajikan pada

biaya kini. Kelemahan mendasar FIFO bahwa harga lama di berikan untuk

Harga Pokok Penjualan yang kemudian dicocokan dengan pendapatan

penjualan pada harga kini.

4. LIFO ( Last In Last Out )

Metode ini kebalikan dari metode FIFO yang mengasumsikan

bahwa penetapan harga pokok persediaan yang didasarkan atas anggapan

bahwa barang-barang yang paling akhir dibeli akan merupakan barang

yang dijual pertama kali. Dalam metdoe ini, persediaan akhir akan dinilai

dengan harga pembelian yang terdahulu. LIFO lebih menghasilkan

kecocokan dan pengukuran pendapatan karena biaya paling terakhir

dicocokan dengan pendapatan kini. Namun, bila jumlah persediaan dikurangi, penggunaan LIFO menimbulkan penyimpangan hasil operasi

karena sebagian dari harga pokok penjualan didasarkan pada biaya yang

telah kadaluarsa. Selain itu, persediaan dalam Laporan Posisi Keuangan

dicatat pada biaya yang kadaluarsa, dimana merupakan indikator yang

buruk untuk utilitas persediaan di masa depan.

2.3.6 Prosedur Persediaan Barang Dagang

Menurut Chairul (2000:14) Sistem akuntansi pembelian meliputi

prosedur permintaan pembelian, pemesanan barang, dan penerimaan barang

sedangkan sitem akuntansi penjualan meliputi prosedur penawaran dan

pengiriman barang. Berikut akan menjelaskan dokumen, bagian yang terkait

dan bagan alir dari prosedur permintaan pembelian, pemesanan barang, dan

penerimaan barang serta prosedur penawaran dan pengiriman barang:

2.3.6.1Prosedur Permintaan Pembelian

a. Bagian penerimaan dan penyimpanan

Dalam perosedur permintaan pembelian(PP) bagian ini empunyai

tugas menyiapkan permintaan pembelian dan menyerahkan

permintaan pembelian kepada bagian gudang.

b. Bagian gudang

Bertugas meneliti jumlah unit yang diminta dalam permintaan

pembeliaan dan memberikan paraf persetujuan pada PP dan dikirim

kepada bidang pembelian.

c. Bagian pembelian

Bagian ini berfungsi untuk menyetujui PP dan didistribusikan kepada

seksi penerimaan dan penyimpanan serta bagian gudang.

2. Dokumen yang digunakan :

a. Surat permintaan pembelian ialah dokumen merupakan formulir yang

diisi oleh bagian gudang atau fungsi pemakaian barang untuk meminta

fungsi pembelian melakukan pembelian barang dengan jenis, jumlah

dan mutu seperti yang tertera dalam surat tersebut. Contoh dokumen

permintaan pembelian:

Gambar 2.1 Permintaan Pembelian

Sumber:Chairul(2000)

b. Kartu gudang adalah kartu yang berisi keluar masuknya barang dan

Gambar 2.2 Kartu gudang

Sumber: Chairul(2000)

3. Bagan alir permintaan pembelian:

Gambar 2.3 Bagan Alir Permintaan pembelian

Sumber: Choirul(2000)

2.3.6.2Prosedur Pemesanan barang

1. Bagian yang terkait: a. Bagian pembelian

Dalam prosedur ini bagian pembelian bertugas mencari pemasok

pemasok, menyiapkan order pembelian(OP) dan didistribusikan

kepada pemasok, bagian pembelian dan gudang.

b. Bagian gudang

Menerima order pembelian dan dicocokan dengan permintaan

pembelian, kemudian di arsip.

2. Dokumen yang digunakan:

a. Surat permintaan pembelian ialah dokumen merupakan formulir

yang diisi oleh bagian gudang atau fungsi pemakaian barang untuk

meminta fungsi pembelian melakukan pembelian barang dengan

jenis, jumlah dan mutu seperti yang tertera dalam surat tersebut.

b. Surat permintaan penawaran harga (PPH)digunakan untuk meminta

penawaran harga bagi barang yang pengadaannya tidak bersifat

berulang kali terjadi, yang menyangkut jumlah rupiah pembelian

yang besar. Contoh surat permintaan penawaran harga sebagai

berikut:

Gambar 2.4 Surat permintaan penawaran harga

Sumber: Choirul(2000)

c. Surat order pembelian (SO) digunakan untuk memesan barang

Gambar 2.5 Surat order pembelian

Sumber: Choirul(2000)

3. Bagan Alir Prosedur Pemesanan Barang

Gambar 2.6 Bagan Alir Prosedur Pemesanan Barang

Sumber: Choirul(2000)

2.3.6.3Prosedur Penerimaan Barang

a. Bagian gudang

Menerima barang dan surat jalan dari pemasok, surat jalan dan

barang dikirim ke seksi penerimaan dan penyimpanan, dan

mencocokan LPB dengan surat jalan.

b. Bagian penerimaan dan penyimpanan

Meneliti surat jalan yang telah diperiksa bagian gudang, menghitung

barang, dan menyiapkan laporan penerimaan barang (LPB) dalam

rangka empat.

c. Bidang pembelian

Mencocokan laporan penerimaan barang(LPB) dan surat jalan

dengan surat order pembelian.

2. Dokumen yang digunakan:

a. Surat jalan(SJ) adalah dokumen yang berfungsi sebagai surat

pengantar atas barang yang tercantum di dalamnya yang ditujukan

kepada customer dari supplier. Contoh surat jalan:

Gambar 2.7 Surat jalan

Sumber: Choirul(2000)

b. Surat order pembelian (SO)digunakan untuk memesan barang

c. Laporan penerimaan barang(LPB) dokumen ini dibuat oleh fungsi

penerimaan untuk menujukan bahwa barang yang diterima dari

pemasok telah memenuhi jenis, spesifikasi, mutu dan kuantitas

seperti yang tercantum dalam surat order pembelian. Contoh

dokumen:

Gambar 2.8 Laporan Penerimaan Barang

Sumber: Choirul(2000)

Gambar 2.9 Bagan Alir Prosedur Penerimaan Barang

Sumber: Choirul(2000)

2.3.6.4Prosedur Penawaran dan Pengiriman Barang

1. Bagian yang terkait

a. Bagian penjualan

Mengirim penawaran barang dengan formulir penawaran penjualan

barang (PPB), menyiapkan surat jalan(SJ)

b. Bagian pengiriman

Mengambil barang ke gudang berdasarkan surat jalan, mengirim

barang ke pelanggan, meminta paraf SJ lalu mendistribusikan ke

pelanggan, bidang penjualan dan bagian pengiriman sebagai arsip.

c. Bagian gudang

Membandingkan surat jalan dengan kartu gudang

d. Bagian penerimaan dan penyimpanan

Mengeluarkan barang sesuai dengan surat jalan yang telah diperiksa

oleh bagian gudang.

Menerima SJ dan mencocokan dengan PBB(order pembelian dari

pelanggan).

2. Dokumen yang digunakan:

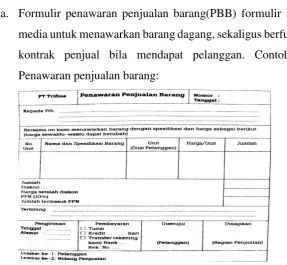

a. Formulir penawaran penjualan barang(PBB) formulir ini menjadi

media untuk menawarkan barang dagang, sekaligus berfungsi sebagi

kontrak penjual bila mendapat pelanggan. Contoh Formulir

Penawaran penjualan barang:

Gambar 2.10 Penawaran penjualan barang

Sumber: Choirul(2000)

b. Surat Jalan(SJ) dokumen yang berfungsi sebagai surat pengantar

atas barang yang tercantum di dalamnya yang ditujukan kepada

customer.

c. Kartu barang ini diselenggarakan oleh bagian penerimaan dan

penyimpanan, kartu ini ditempel pada tempat penyimpanan barang.

Gambar 2.11 Kartu Barang

Sumber: Choirul(2000)

d. Kartu gudang ini berisi tentang data kuantitas persediaan yang ada

digudang dan berfungsi untuk mencatat mutasi persediaan barang

dalam gudang.

d. Surat order pembelian (SO)digunakan untuk memesan barang

kepada pemasok yang dipilih.

Gambar 2.12 Bagan Alir Prosedur penawaran dan pengiriman barang

Sumber: Choirul(2000)

2.4 Enterprise Resource Planning (ERP)

Menurut Romney (2015:41) ERP (Enterprise Resource Planning)

adalah sebuah sistem yang mengintegrasikan semua aspek aktivitas

organisasi seperti akuntansi, keuangan, pemasaran, sumber daya manusia,

manufaktur, manajemen persediaan kedalam satu system. System ERP

memfasilitasi arus informasi antara berbagai fungsi bisnis perusahaan dan

Secara umum ERP (Enterprise Resource Planning) itu sendiri dapat

diartikan sebagai :

1. Sebuah sistem informasi yang mengkoordinasikan seluruh sumber daya,

informasi dan aktifitas perusahaan.

2. Enterprise Resource Planning (ERP) adalah sebuah sistem informasi

perusahaan yang dirancang untuk mengkoordinasikan semua sumber daya,

informasi dan aktifitas yang diperlukan untuk proses bisnis lengkap.

3. ERP merupakan software yang mengintegrasikan semua departemen dan

fungsi perusahaan ke dalam satu sistem komputer yang dapat melayani

semua kebutuhan perusahaan, baik dari departemen penjualan, HRD,

produksi atau keuangan.

ERP atau Enterprise Resource Planning memiliki beberapa kelebihan,

diantaranya :

1. Integrasi antara area fungsional yang berbeda untuk meyakinkan

komunikasi, produktifitas dan efisiensi yang tepat

2. Pelacakan pemesanan dari penerimaan sampai fulfillment/pemenuhan.

3. Mengatur saling ketergantungan dari proses penagihan material yang kompleks

4. Pelacakan 3 cara yang bersesuaian antara pemesanan pembelian,

penerimaan inventori, dan pembiayaan

Selain memiliki kelebihan, ERP juga memiliki kelemahan :

1. Sistem ERP sangat mahal.

2. Jumlah waktu yang di minta dapat menghabiskan berberapa tahun untuk

memilih dan mengimplementasikan system ERP secara penuh.

3. Sistem dapat terlalu kompleks. Hal ini berasal dari integrasi berbagai

BAB III PEMBAHASAN

3.1 Gambaran Umum PT Jepe Press Media Utama Surabaya 3.1.1 Sejarah Singkat

Gambar 3.1 Kantor PT Jepe Press Media Utama Surabaya

Sumber: PT JP Press Mesia Utama Surabaya (2016)

PT. Jepe Press Media Utama atau sering dikenal dengan nama JP

Book terletak di wilayah Surabaya Selatan tepatnya di Jl. Karah Agung No.45

Jambangan, Surabaya Jawa Timur. PT. Jepe Press Media Utama sekarang

adalah perusahaan yang bergerak dalam bidang Penerbitan dan perdagangan

buku yang didirikan pada tanggal 14 April 2004. Perusahaan ini merupakan

anak perusahaan dari PT. TMG (Temprina Media Grafika) yang bergerak

dalam bidang percetak dan juga masih merupakan JAWA POS Group.

Awalnya PT.TMG bergabung satu gedung dengan PT Jepe Press Media

Utama, tetapi pada tahun 2013 PT.TMG pindah ke Sumengko Gresik

sedangkan PT. Jepe Press Media Utama tetap di Karah Agung.

Dari Awal berdirinya PT. Jepe Press Media Utama hanya berfokus

pada bidang penerbitan saja, buku pertama yang diterbitkan yaitu berjudul

bergerak dalam penjualan buku retail. Dengan perkembangan usaha dari

tahun ke tahun PT. Jepe Press Media Utama mulai mengikuti proyek yang

diadakan Kementrian pendidikan dan tahun 2008 merupakan proyek terbesar.

Proyek tahun 2008 berfokus pada buku BSE dan buku DAK (Dana Alokasi

Khusus) dan tahun 2014 perusahaan ini mengikuti proyek Buku K13.

Perusahaan ini mempunyai cabang diberbagai Kota yaitu di Nganjuk,

Malang, Jember, Solo, Bekasi dan Lombok dan juga mempunyai toko buku

di Kota Surabaya, Sidoarjo, Bekasi, Mojokerto, Gresik, dan Banyuwangi.

3.1.2 Visi dan Misi

Perusahaan biasanya mempunyai visi dan misi sebagai suatu pedoman

untuk menjalani tugasnya secara jangka pendek dan jangka panjang agar visi

dan misi tercapai dengan baik. PT. JP Press Surabaya mempunyai visi dan

misi yaitu:

Visi:

“Menjadi salah satu Penerbit buku yang besar di Indonesia dan ikut

mencerdaskan bangsa khususnya dalam menunjang pendidikan nasional”

Misi:

1. Ilmu pengetahuan sebagai modal dasar kembangkan mutu secara

berkesinambungan

2. Inovasi terus menerus dalam memperbaiki kualitas

3. Fokus pada kepuasan pelanggan

4. Setia, jujur, dan tanggungjawab.

3.1.3 Struktur Organisasi

Berikut ini adalah struktur organisasi PT Jepe Press Media Utama

Gambar 3.2 Struktur Organisasi PT. Jepe Press Media Utama Surabaya

Sumber: PT. JP Press Mesia Utama Surabaya (2016)

Adapun penjelasan mengenai tugas dari masing-masing jabatan adalah

sebagai berikut :

1. Direktur Utama

a. Memimpin perusahaan dengan membuat kebijakan-kebijakan

perusahaan

b. Mengkoordinasikan dan mengawasi semua kegiatan di perusahaan,

mulai bidang administrasi, kepegawaian hingga pengadaan barang

c. Bertindak sebagai perwakilan perusahaan dalam hubungannya dengan

dunia luar perusahaan

2. Direktur Pemasaran

a. Merencanakan, mengarahkan dan mengawasi seluruh kegiatan

pemasaran perusahaan.

b. Menentukan perencanaan anggaran, agar anggaran dapat sesuai

dengan perencanaan pemasaran.

3. Manager Pemasaran

a. Manajer pemasaran bertanggung-jawab terhadap manajemen bagian

pemasaran

b. Manajer pemasaran bertanggung-jawab terhadap perolehan hasil

c. Manajer pemasaran membina bagian pemasaran dan membimbing

seluruh karyawan dibagian pemasaran

d. Manajer pemasaran membuat laporan pemasaran kepada direktur

Pemasaran.

4. Karu marketing

a. Bertanggungjawab atas kegiatan pemasaran

b. Menerima dan memahami setiap keluhan pelanggan. 5. Karu gudang

a. Bertanggung jawab atas penyimpanan barang/persediaan

b. Mengajukan permintaan pembelian sesuai dengan posisi persediaan yang ada digudang kepada bagian pembelian.

c. Mengawasi dan melakukan pencatatan atas masuk dan keluarnya barang

d. Melakukan stock opname untuk mencocokkan catatan di kartu persediaan dengan barang yang ada di gudang.

6. Karu Keuangan

a. Melakukan analisis terhadap laporan keuangan dan laporan akuntansi

manajemen perusanaan.

b. Melaksanakan pengendalian dan pengawasan bidang keuangan sesuai dengan target yang ditentukan.

c. Mengkoordinasikan penyusunan Rencana Kerja dan Anggaran

Perusahaan (RKAP).

d. Mengevaluasi dan menyampaikan laporan keuangan (neraca, laporan

laba / rugi, laporan arus kas) yang auditable secara berkala beserta

perinciannya (bulanan, triwulan maupun akhir tahun) sesuai

dengankebijakan akuntansi Direksi.

7. Pembelian

a. Melakukan penawaran harga dan mementukan pemasok yang dipilih dalam pengadaan barang

b. Mengeluarkan order pembelian kepada pemasok yang dipilih 8. Akuntansi

b. Memeriksa kebenaran penulisan dan perhitungan kwitansi.

9. Kasir

a. Bertanggung jawab atas pencatatan transaksi yang berkaitan dengan

pemasukan dan pengeluaran kas, baik kas di tangan maupun kas di

bank

b. Membuat cek dan meminta otorisasi atas cek kepada Direktur Utama

atas pengeluaran kas bank

c. Kasir membuat bukti setor bank dan menyetorkan kas tersebut ke

bank.

10. Piutang

a. Memeriksa nomor seri faktur penjualan

b. Mencatat berkurangnya piutang di transaksi pelunasan piutang. 11. Penagihan

a. Melakukan penagihan yang telah jatuh tempo

b. Melakukan faktur penjualan kartu kredit.

12. Kadiv redaksi

a. Bertanggungjawab terhadap isi redaksi penerbitan dan kualitas produk penerbitan

b. Memberikan arahan kepada semua tim redaksi tentang berita yang

akan dimuat pada setiap edisi.

13. HRD

a. Melaksanakan mutasi pegawai

b. Mengawasi pegawai apakah telah melakukan pekerjaannya sesuai

dengan tugasnya

c. Mengadakan perekrutan pegawai baru,memberi petunjuk kepada

pegawai untuk dapat mengkontribusikan kemampuan yang ada pada

perusahaan.

14. IT

a. Merawat software/hardware/komputer yang ada di perusahaan

b. Melakukan perbaikan jika ada yang rusak, memastikan semua

hardware dan komputer berfungsi optimal

3.1.4 Aktifitas Bisnis

Aktifitas bisnisnya PT. Jepe Press Media Utama Surabayadalam

melakukan perdagangan meliputi :

a. Penerbitan

Penerbitan merupakan kegiatan utama ketika PT Jepe Press Media

Utama Surabaya berdiri, perusahaan ini sudah bekerja sama dengan

beberapa penulis untuk diterbitkan hasil karyanya. Sebelum buku/hasil

karya penulis tersebut diperdagangkan dilakukan penerbitan terlebih

dahulu, Bagian Redaksi bertugas untuk mengolah isi buku dari cover

hingga halaman paling akhir lalu dicetak dengan nama perusahaan

penerbit yaitu JP Books (Produk/Brand).

b. Perdagangan

PT Jepe Press Media Utama Surabaya melakukan kegiatan usaha

perdagangan buku dari hasil buku yang telah diterbitkan. Perdagangan

buku dilakukan secara retail, selain itu perusahaan ini juga mempunyai

toko buku yaitu di Surabaya dan mempunyai cabang toko diberbagai

kota yaitu Bekasi, Gresik, Sidoarjo, Mojokerto, dan Banyuwangi.

3.1.5 Produk Utama

1. Buku Umum

Buku umum yaitu buku yang dipakai oleh berbagai kalangan atau

umum. Buku ini banyak jenisnya yaitu ada yang berisi motivasi,cerita

percintaan, novel, fabel dan lain-lain.

2. Buku Perpus / DAK

Buku Dana Alokasi Khusus (DAK) adalah buku dari alokasi

Anggaran Pendapatan dan Belanja Negara kepada

provinsi/kabupaten/kota tertentu sesuai dengan prioritas nasional. Buku

DAK dibedakan menjadi tiga yaitu Pengayaan, Referensi dan Paedah.

Buku Pengayaan yaitu buku tentang pengetahuan umum, Buku Referensi

yaitu seperti kamus dan ensiklopedia, Sedangkan Buku Paedah bisa