BAB 2

LANDASAN TEORI

2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Pasar modal menyediakan berbagai alternatif investasi bagi para investor selain alternatif investasi lainnya seperti, menabung di Bank, membeli emas, asuransi, tanah dan bangunan, dan sebagainya. Pasar modal bertindak sebagai penghubung antara para investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen keuangan jangka panjang seperti obligasi, saham dan lainnya.

Pasar modal (capital market) merupakan suatu pasar di mana dana-dana jangka panjang baik utang maupun modal sendiri diperdagangkan (Martono dan Harjito, 2001). Dana jangka panjang yang diperdagangkan tersebut diwujudkan dalam surat-surat berharga. Dilihat dari sudut ekonomi makro, peranan pasar modal adalah sebagai suatu piranti untuk melakukan alokasi sumber daya ekonomi secara optimal sehingga naiknya pendapatan nasional, terciptanya kesempatan kerja, dan semakin meningkatnya pemerataan hasil-hasil pembangunan.

Pengertian pasar modal (capital market) menurut Undang-Undang Pasar Modal No. 8 tahun 1995, yaitu kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan public yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

2.1.2 Pengertian Saham

Tandelilin (2001), risiko investasi bisa diartikan sebagai kemungkinan terjadinya perbedaan antara return aktual dengan return yang diharapkan.

Saham sebagai tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut.

Pengertian saham menurut Martono dan Harjito (2001) adalah surat bukti atau tanda kepemilikan bagian modal pada suatu perusahaan, sedangkan menurut Badan Pengawas Pasar Modal (BAPEPAM), saham adalah sertifikat yang menunjukkan bukti kepemilikan suatu perusahaan pemegang saham memiliki klaim atas penghasilan dan aktiva perusahaan.

2.1.3 Pengertian dan Konsep Dasar Portofolio

Portofolio saham merupakan gabungan atau kombinasi dari beberapa saham (Safitri dan Endang, 2012). Dalam setiap saham pada portofolio memiliki risiko yang harus diminimalkan dengan cara diversifikasi yaitu dengan mengalokasikan dana pada berbagai alternatif investasi pada kombinasi saham pada portofolio. Husnan (2005) menjelaskan bahwa untuk dapat meminimalkan risiko investasi, pemodal dapat melakukan diversifikasi yaitu dengan mengombinasikan berbagai sekuritas dalam investasi, dengan kata lain membentuk portofolio.

Pengembalian yang diharapkan (expected return) dan risiko mempunyai hubungan yang positif. Semakin besar risiko suatu sekuritas, semakin besar pula pengembalian yang diharapkan. Sebaliknya juga benar, yaitu semakin kecil pengembalian yang diharapkan, semakin kecil risiko yang harus ditanggung. Hubungan positif ini hanya berlaku untuk pengembalian yang diharapkan atau extante return (before the fact), yaitu untuk pengembalian yang belum terjadi.

adalah deviasi standar (standard deviation) atau varian (variance) yang merupakan kuadrat dari deviasi standar. Risiko portofolio juga dapat diukur dengan besarnya deviasi standar atau varian dari nilai-nilai pengembalian sekuritas-sekuritas tunggal yang ada di dalamnya.

2.1.4 Terminologi Saham dan Portofolio

Terminologi saham dan portofolio berdasarkan PT. Bursa Efek Indonesia:

a. Anggota Bursa Efek

Perusahaan Efek yang telah memiliki izin usaha sebagai Perantara Pedagang Efek dari Badan Pengawas Pasar Modal-Lembaga Keuangan (BAPEPAM-LK) dan telah memperoleh Persetujuan Keanggotaan Bursa.

b. Bursa Efek

Pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan beli Efek pihak-pihak lain dengan tujuan memperdagangkan Efek di antara mereka.

c. Bursa Efek Indonesia (Bursa)

Perseroan yang berkedudukan di Jakarta yang telah memperoleh izin usaha dari Bapepam sebagai pihak yang menyelenggarakan dan menyediakan sistem dan atau sarana untuk mempertemukan penawaran jual dan permintaan beli Efek pihak-pihak lain dengan tujuan memperdagangkan Efek di antara mereka, sebagaimana dimaksud dalam Pasal 1 angka 4 Undang-undang Nomor 8 Tahun 1995 Tentang Pasar Modal.

d. Capital Gain

Keuntungan yang diperoleh karena perbedaan antara harga beli dan harga jual suatu Efek. Apabila perbedaan tersebut bersifat negatif (rugi) disebut capital loss.

e. Dividend

saham. Pembayarannya diatur berdasarkan ketentuan yang berlaku pada jenis saham yang ada.

f. Efek

Surat berharga, yaitu surat pengakuan utang, surat berharga komersial, saham, obligasi, tanda bukti utang, unit penyertaan kontrak investasi kolektif, kontrak berjangka atas Efek, dan setiap derivatif dari Efek.

g. Emiten

Perusahaan yang memperoleh dana melalui pasar modal, baik dengan menerbitkan saham atau obligasi dan menjualnya secara umum kepada masyarakat.

h. Expected Return

Merupakan return yang diharapkan investor atas investasi.

i. Harga Pembukaan

Harga yang terbentuk pada saat periode pra-pembukaan.

j. Harga Penutupan (closing price)

Harga yang terbentuk berdasarkan penjumpaan penawaran jual dan permintaan beli Efek yang dilakukan oleh Anggota Bursa Efek yang tercatat pada akhir jam perdagangan di Pasar Reguler.

k. Indeks Harga Saham

Indikator pergerakan harga saham yang menggambarkan trend pergerakan pasar saham.

l. Pasar Modal

m.Perusahaan Efek

Pihak yang melakukan kegiatan usaha sebagai Penjamin Emisi Efek, Perantara Pedagang Efek, dan atau Manajer Investasi.

n. Saham (stock)

Bukti penyertaan modal di suatu perusahaan, atau merupakan bukti kepemilikan atas suatu perusahaan.

2.2 Program Tujuan Ganda

2.2.1 Program Linier

Program linier adalah salah satu model matematika yang digunakan untuk menyelesaikan masalah optimisasi, yaitu memaksimumkan atau meminimumkan fungsi tujuan yang bergantung pada sejumlah variabel input. Pokok pikiran utama dalam menggunakan program linier adalah merumuskan masalah dengan jelas dengan menggunakan sejumlah informasi yang tersedia. Sesudah masalah terumuskan dengan baik, maka langkah berikut ialah menerjemahkan masalah ke dalam bentuk model matematika (P. Siagian, 1987).

Model pemrograman linier tidak mampu menyelesaikan kasus-kasus manajemen yang menghendaki sasaran-sasaran tertentu dicapai secara simultan. Kelemahan ini dilihat oleh A. Charnes dan W.M. Cooper. Mereka berdua kemudian mengembangkan model pemrograman linier agar mampu menyelesaikan kasus-kasus tersebut. Dalam hal ini, konsep dasar model yang mereka temukan itu sudah mulai diperkenalkan pada tahun 1955. Selanjutnya, pada tahun 1961, mereka mulai mempopulerkan model tersebut dengan nama Goal Programming. Model ini mampu menyelesaikan kasus-kasus pemrograman

melandasi pembahasan model goal programming. Adapun bentuk umum dari metode goal programming adalah:

Minimum Z

kendala:

2.1

di mana: 1, 2, … ,

1, 2, … ,

1, 2, … ,

, , 0

= variabel deviasi yang menyebabkan nilai fungsi tujuan menjadi lebih dari

= variabel deviasi yang menyebabkan nilai fungsi tujuan menjadi kurang dari

= koefisien fungsi kendala tujuan

= variabel pengambilan keputusan

= target tujuan

= koefisien fungsi kendala sistem sumber daya yang tersedia

2.2.2 Metode Lexicographic Goal Programming

H. Babaei, et al (2009) mengatakan bahwa lexicographic goal programming merupakan sebuah pendekatan yang menyelesaikan permasalahan Goal Programming dengan prioritas pada fungsi-fungsi tujuannya.

Lexicographic goal programming memberikan solusi optimal dari

Dalam penelitian ini, penulis mengacu pada penelitian-penelitian yang terdahulu oleh H. Babaei, et al (2009), Siliwangi Fitra, dkk (2012), dan Safitri dan Endang (2012). Penelitian yang dilakukan oleh H. Babaei, et al (2009) membahas mengenai pengoptimalan portofolio saham dengan mengambil data saham pada sepuluh perusahaan. Tujuan dari penelitian ini adalah memaksimalkan tingkat pengembalian (return) dan meminimalkan risiko.

Penelitian yang dilakukan oleh Siliwangi Fitra, dkk (2012) membahas tentang pengoptimalan portofolio saham perusahaan pada sektor tambang. Metode yang digunakan pada penelitian tersebut adalah goal programming. Penelitian ini bertujuan meminimalkan penyimpangan antara fungsi objektif dengan nilai ideal fungsi objektif yang menghasilkan proporsi dana yang harus diinvestasikan pada masing-masing saham.

Safitri dan Endang (2012) melakukan penelitian tentang pengoptimalan saham. Dalam penelitian ini dianalisis 20 saham teraktif pada Bursa Efek Indonesia. Penelitian ini menghasilkan expected return yang maksimal karena nilainya lebih besar dari pada expected return pasar dan risiko yang minimal.

H. Markowitz telah mengembangkan model varians sebagai dasar teori portofolio sebagai berikut:

max

min

kendala:

0 ; 1, … ,

2.2

= return atau tingkat pengembalian yang diharapkan dari perusahaan = porsi investasi pada perusahaan ∈ 1, … ,

= jumlah perusahaan yang tersedia

= kovarians antara return perusahaan dengan perusahaan

Fungsi pertama menunjukkan keuntungan dari portofolio yang akan dimaksimalkan. Fungsi tujuan kedua merupakan risiko portofolio yang didefinisikan sebagai varians dari return. Kendala ∑ adalah kendala modal di mana adalah jumlah total modal. Tanpa mengubah makna, kendala modal dapat dikonversi menjadi ∑ 1, sehingga diasumsikan bahwa merupakan persen modal yang diinvestasikan pada perusahaan .

Model Lexicographic Goal Programming yang didefinisikan oleh Ignizio adalah sebagai berikut:

min min

⋮ min

kendala:

, , , 0

0, , 0, 1,2, ⋯ , dan j 1,2, ⋯ ,

2.3

di mana:

= tingkat prioritas yang diberikan pada variabel deviasi

= variabel deviasi yang menyebabkan nilai fungsi tujuan menjadi lebih dari

= variabel deviasi yang menyebabkan nilai fungsi tujuan menjadi kurang dari

= jumlah kendala tujuan = target tujuan

= vektor variabel keputusan, yaitu , , ⋯ ,

2.2.3 Terminologi Lexicographic Goal Programming

Istilah-istilah yang digunakan dalam goal programming juga digunakan dalam lexicographic goal programming.

a.Variabel Deviasi

Karakteristik metode Goal Programming adalah dengan menetapkan target atau nilai setiap fungsi tujuan menurut tafsiran pembuat keputusan. Karena tidak terdapat aturan tertentu untuk menetapkan target, maka diperlukan suatu teknik agar model tetap dapat memberikan hasil optimal. Teknik tersebut adalah dengan menggunakan variabel deviasi yang berperan untuk memenuhi atau mencapai target. Dalam penyelesaiannya, nilai optimal fungsi tujuan dapat melebihi atau kurang dari target. Oleh karena itu, variabel deviasi dibagi menjadi dua variabel yang saling independen, yaitu variabel deviasi negatif dan variabel deviasi positif.

1. Variabel Deviasi Negatif

Variabel deviasi negatif berfungsi untuk menampung penyimpangan nilai fungsi tujuan optimal dari target yang telah ditetapkan. Dengan kata lain, variabel ini membuat nilai fungsi tujuan optimal lebih kecil dari target. Digunakan notasi untuk menandai jenis variabel deviasi ini, dan bentuk umum persamaannya adalah:

2.4 dengan: 1,2,3, ⋯ ,

2. Variabel Deviasi Positif

Variabel deviasi positif berfungsi untuk menampung penyimpangan nilai fungsi tujuan optimal dari target yang telah ditetapkan. Dengan kata lain, variabel ini membuat nilai fungsi tujuan optimal lebih besar dari target. Digunakan notasi untuk menandai jenis variabel deviasi ini, dan bentuk umum persamaannya adalah:

Secara umum, oleh sifat metode Goal Programming, fungsi tujuan kendala dengan menggunakan variabel deviasi negatif dan variabel deviasi positif, ditulis sebagai berikut:

2.6

b. Variabel Keputusan

Seperangkat variabel yang tak diketahui (dalam model goal programming dilambangkan dengan , di mana 1,2,3, ⋯ , yang akan dicari nilainya). Biasanya disebut juga decision variables.

c. Nilai Ruas Kanan

Nilai-nilai yang biasanya menunjukkan ketersediaan sumber daya (dilambangkan dengan ) yang akan ditentukan kekurangan atau kelebihan penggunaannya. Biasanya disebut juga Right Hand Side values (RHS).

d. Goal

Keinginan untuk meminimumkan angka penyimpangan dari suatu nilai RHS pada suatu goal constraint tertentu atau biasanya disebut juga goal atau target.

e. Kendala Tujuan

Sinonim dari istilah goal equation, yaitu suatu tujuan yang diekspresikan dalam persamaan metematika dengan memasukkan variabel simpangan. Biasanya disebut juga goal constraint.

f. Preemtive Priority Factor

Suatu sistem urutan (yang dilambangkan dengan , di mana 1,2, … , dan menunjukkan banyaknya tujuan dalam model) yang memungkinkan tujuan-tujuan disusun secara ordinal dalam model goal programming. Sistem urutan itu menempatkan tujuan-tujuan dalam susunan dengan hubungan seperti berikut:

> > … > merupakan tujuan paling penting.

g. Differential Weigth

Timbangan matematika yang diekspresikan dengan angka kardinal (dilambangkan dengan di mana 1,2, … , ; 1,2, … , dan digunakan untuk membedakan variabel simpangan di dalam suatu tingkat prioritas . Biasanya disebut juga bobot.

2.3 Analytic Hierarchy Process

2.3.1 Pengertian Analytic Hierarchy Process

Metode AHP merupakan salah satu metode pengambilan keputusan yang menggunakan faktor-faktor logika, intuisi, pengalaman, pengetahuan, emosi, dan rasa untuk dioptimasi dalam suatu proses yang sistematis, serta mampu membandingkan secara berpasangan hal-hal yang tidak dapat diraba maupun yang dapat diraba, data kuantitatif maupun data kualitatif. Metode AHP ini mulai dikembangkan oleh Thomas L. Saaty, seorang ahli matematika yang bekerja pada University of Pittsburgh di Amerika Serikat, pada awal tahun 1970-an.

2.3.2 Landasan Aksiomatik dan Metode Dasar Analytic Hierarchy Process

Analytic Hierarchy Process (AHP) mempunyai landasan aksiomatik yang terdiri

dari:

1. Reciprocal Comparison

Matriks perbandingan berpasangan yang terbentuk harus bersifat berkebalikan. Misalnya, jika A adalah kali lebih penting dari pada B maka B adalah kali lebih penting dari A.

2. Homogenity

Kesamaan dalam melakukan perbandingan. Misalnya, tidak dimungkinkan membandingkan jeruk dengan bola tenis dalam hal rasa, akan lebih relevan jika membandingkan dalam hal berat.

3. Dependence

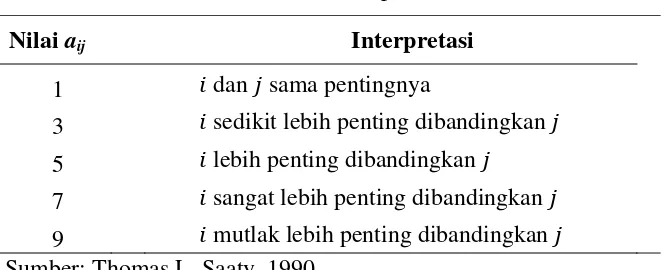

Menonjolkan penilaian yang bersifat ekspektasi dan persepsi dari pengambil keputusan. Jadi yang diutamakan bukanlah rasionalitas, tetapi dapat juga yang bersifat irrasional. Digunakan skala 1 sampai 9 yang diinterpretasikan sebagai berikut:

Tabel 2.1 Nilai Interpretasi Relatif

Nilai aij Interpretasi

1 dan sama pentingnya

3 sedikit lebih penting dibandingkan 5 lebih penting dibandingkan

7 sangat lebih penting dibandingkan 9 mutlak lebih penting dibandingkan Sumber: Thomas L. Saaty, 1990.

2.3.3 Perhitungan Rasio Konsistensi

AHP menoleransi adanya inkonsistensi dengan menyediakan ukuran inkonsistensi penilaian. Ukuran ini merupakan salah satu elemen penting dalam proses penentuan prioritas berdasarkan pairwise comparison. Semakin besar rasio konsistensi, maka pairwise comparison semakin tidak konsisten. Nilai rasio konsistensi yang diterima adalah lebih kecil atau sama dengan sepuluh persen. Untuk mengetahui apakah hasil penilaian bersifat konsisten, maka beberapa langkah untuk menguji konsistensi penilaian adalah sebagai berikut:

1. Membuat matriks perbandingan berpasangan (pairwise comparison matrix) 2. Menentukan nilai eigen, sehingga diperoleh nilai maks

3. Menentukan Indeks Konsistensi (IK) 4. Menentukan Rasio Konsistensi (RK)

Dalam menentukan Rasio Konsistensi (RK) diperlukan nilai Indeks Random (IR), sebagai berikut:

Tabel 2.2 Nilai Indeks Random (IR) untuk Permasalahan Kecil