Teori dan Implementasi

Isfenti Sadalia

Novi Andrani Butar-Butar

Isfenti Sadalia

Perilaku Keuangan: Teori dan Implementasi/ Isfenti Sadalia [dan] Novi Andrani Butar-Butar,-Medan: Pustaka Bangsa Press

ISBN 978-602-1183-32-8

I. Judul. Hlm. 68

Uk. 15,5 x 24 cm

© Hak cipta dilindungi berdasarkan Undang-Undang Nomor 28 Tahun 2014 tentang Hak Cipta

Dilarang memperbanyak sebagian atau seluruh isi buku ini dengan cara apapun, termasuk dengan cara penggunaan mesin fotocopy tanpa izin dari penulis

Hak penerbitan pada Penerbit Pustaka Bangsa Press Anggota IKAPI

Kami panjatkan puji dan syukur kepada Allah SWT, atas berkah dan rahmat Nya, sehingga buku Perilaku Keuangan: Teori dan Implementasi ini dapat diselesaikan. Berawal dari sebuah keinginan untuk dapat memberikan kemanfaatan lebih untuk khalayak, kami mencoba untuk berbagi ilmu pengetahuan yang telah dititipkan-Nya melalui media buku.

Sebagian besar mahasiswa sulit untuk memperoleh buku terkait dengan Perilaku Keuangan: Teori dan Implementasi, oleh karena itu diharapkan buku ini mampu menjawab segala persoalan dan kebutuhan terkait dengan pemahaman teori tentang aplikasi analisis manajemen keuangan.

Kami mengucapkan terima kasih kepada seluruh rekan-rekan dosen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Kami juga mengucapkan terima kasih kepada semua pihak yang turut memberi kontribusi dalam proses penyelesaian buku ini. Akhir kata, dengan kerendahan hati, penulis juga mengharapkan saran dan masukan yang konstruktif dari para pembaca. Semoga buku ini bermanfaat.

Medan, Nopember 2016

Kata Pengantar ... iii

Kata Sambutan Ketua Lembaga Penelitian

USU ... iv

Daftar Isi ... v

BAB I.

Perilaku Keuangan ... 1

A.

Sejarah Perkembangan Perilaku

Keuangan ... 2

B.

Pengertian Behaviour Finance ... 5

C.

Homo Economicus... 7

D.

Kontribusi Para Ahli ... 7

E.

Penyimpangan ... 8

BAB II.

Anchoring

Dan

MentalAccounting ...

10

A.

Anchoring ... 10

B.

Mental Accounting (Akuntansi

Mental) ... 11

BAB III.

Bias

Dan

Gambler’s Fallacy

...

14

A.

Confirmation and Hindsight Bias ... 14

B.

Gambler’s Fallacy

... 15

C.

Herd Behavior ... 17

BAB IV.

Over Confidence

Dan Ketersediaan

Bias ... 19

A.

Terlalu Percaya (Over Confidence) ... 19

B.

Over Reaction dan Ketersediaan Bias ... 20

BAB V.

Theory Prospect...

21

BAB VI.

Perilaku Penggunaan Uang ... 26

Performance on Small and

Medium Enterprise in Medan

Coastal ... 30

BAB IX.

Financial Management Behavior

and Financial Distress on Small

Medium Enterprice in Seabord of

Medan ... 42

BAB X.

Financial Literacy

dan

Financial

Behavior

Mahasiswa Universitas

Sumatera Utara ... 54

BAB XI.

Kesimpulan ...63

BAB I

PERILAKU KEUANGAN

Menurut Teori Keuangan Konvensional memaksimumkan kekayaan merupakan hal yang rasional bagi seluruh dunia. Jika

kita menggunakan teori keuangan ‘konvensional’ atau ‘modern’

untuk menggambarkan keuangan, kita akan berbicara mengenai jenis pembiayaan yang didasarkan pada teori-teori yang rasional dan logis, seperti Capital Aset Pricing Model (CAPM) dan Efficient Market Hypothesis (EHM). Teori ini berasumsi bahwa sebagian besar orang berperilaku secara rasional dan terduga.

Namun, ada saatnya dimana ketika emosi dan psikologi seseorang mempengaruhinya dalam mengambil keputusan menyebabkan individu berperilaku tidak rasional. Para ahli dibidang keuangan dan ekonomi mulai menemukan adanya penyimpangan dan perilaku yang tidak dapat dijelaskan dengan teori yang telah ada pada saat itu. Peristiwa keuangan tersebut antara lain berupa anomali keuangan dalam bentuk volatilitas saham secara eksesif di pasar modal seprti kasus January Effect, Day of the week effect, returns over trading dan non-trading periods, stock return volatility dan the internet phenomenon. Pada saat itu pasar terbukti berperilaku dengan tidak terduga atau tidak rasional, sementara teori konvensional atau modern yang ada pada saat itu hanya bisa menjelaskan tentang keadaan yang ideal atau terduga saja. Oleh karena itu, muncullah teori yang disebut dengan teori perilaku keuangan yang membahas tentang perilaku yang tidak terduga.

Hal tersebutlah yang tidak termasuk kedalam teori keuangan konvensional. Karena adanya faktor psikologi yang dapat mempengaruhi seseorang dalam mengambil keputusannya sedangkan teori pada saat itu tidak dapat menjelaskannya, maka dikenallah ilmu keuangan yang disebut dengan tingkah laku atau perilaku keuangan (behavior finance).

keuangan untuk memberikan penjelasan mengapa orang mengambil keputusan keungan yang tidak rasional. Perilaku keuangan berhubungan dengan tanggung jawab keuangan seseorang terkait dengan cara pengelolaan keuangannya. Tanggung jawab keuangan adalahbagaimana proses pengelolaan uang dan aset yang dilakukan secara produktif.

Studi ini berpendapat bahwa masyarakat nyaris bersikap tidak rasional sebagaimana telah dibuat dalam teori keuangan tradisional. Ide bahwa psikologi mendorong pergerakan pasar saham mengusik teori-toeri yang ada yang menyatakan bahwa pasar adalah efisien.Penganut teori perilaku menjelaskan bahwa perilaku irasional adalah persoalan yang umum, bukan sebuah anomali (penyimpangan).

Dalam buku ini akan dibahas tentang sejarah singkat perilaku keuangan, penyimpangan yang terjadi di dunia keuangan, teori prospek dan contoh penelitian yang membahas tentang perilaku keuangan.

A. Sejarah Perkembangan Perilaku Keuangan

Pada awalnya kemunculan perilaku keuangan dimulai karena adanya penolakan terhadap teori pasar efisien. Robert J. Shiller seorang profesor dari Universitas Yale adalah orang yang mempunyai peran yang besar dalam perilaku keuangan karena dia mengungkapkan bahwa pasar tidak sepenuhnya efisien. Pada

tahun 1981, dengan penelitian yang berjudul “Do Stock Price Move too much to be Justified by Subsequent Changes in Dividends’ yang dipublikasikan di The American Economic Review, Robert menunjukkan telah terjadi excess volatility antara harga saham dengan fundamental yang mendasarinya. Penelitian ini akhirnya menimbulkan perdebatan yang luar biasa di kalangan para akademisi. Karena pada saat itu Shiller tidak mengetahui faktor apa yang menyebabkan pasar menjadi tidak efisien.

Dalam membuktikan volatilitas itu, Shiller mendapatkan bantuan dari istrinya.Istri dari Shiller yang merupakan seorang mahasiswa doktoral bidang psikologi di Universitas Daleware mencoba membantu Shiller dengan menjelaskan ketidakefisienan pasar dengan pendekatan ilmu sosial dan pada makalah yang

hanya datang secara lisan pasa saat konferensi. Ejekan secara tertulis pun ada, G. William Schwert seorang pendukung teori

pasar efisien menjuluki Shiller dengan sebutan ‘sosiolog amatiran’. Hasil konferensi tersebut menyatakan bahwa setiap pergerakan pasar saham haruslah mempunyai landasan yang rasional. Namun Shiller memiliki pendapat lain mengenai hasil konferensi tersebut, Ia mengatakan bahawa kesimpulan itu

merupakan sebuah kesalahan ‘satu dari kesalahan terbesar terbesar sejarah pemikiran ekonomi’.

Orang yang berperan besar lainnya dalam perilaku keuangan adalah Richard H. Thaler, seorang profesor ekonomi dan ilmu keperilakuan dari Universitas Chicago. Thaler menulis disertasi doktoralnya berdasarkan paradigma pasar efisien, tetapi pada akhirnya ia berbalik arah dengan mengembangkan perilaku keuangan. Akhirnya Thaler menjadi sebuah anomali di universitasnya karena menyimpang dari pemikiran ekonomi neoklasik yang dikembangkan dari sekolah pemikir ekonomi (economic schools of thought).

Dengan dukungan dana dari Russell Sage Foundation, sejak tahun 1991 Thaller bersama Shiller mengkoordinasikan sebuah workshop pada National Biro Economic Research (NBER). Sejak saat itulah penelitian dengan tema perilaku keuangan menjadi semakin berkembang pesat. Perkembangan ini ditandai dengan semakin bertambahnya working paper yang bertema perilaku keuangan. Jurnal ilmiah utama ilmu keuangan sudah menjadi media publikasi hasil penelitian tentang perilaku keuangan, seperti The Journal of Finance dan Journal of Financial Economics. Perkembangan perilaku keuangan ini menjadi cara berpikir yang baru dalam memahami fenomena ekonomi keuangan dan hal ini menunjukkan bahwa kalangan akademisi keuangan telah menerima keberadaan teori perilaku keuangan.

Daniel Kahneman, akibat dari pengintegrasian ilmu psikologi kedalam ilmu ekonomi keuangan membuat ia diberi hadiah nobel ekonomi pada tahun 2002. Hal inidikarenakan ia memodelkan perilaku manusia mengambil resiko dari ilmu psikologi kedalam ilmu ekonomi yang dikenal dengan nama teori prospek.

sebelumnya. Namun, saat ini perilaku keuangan tidak hanya sebatas konsep tetapi sudah menjadi metode operasional untuk menganalisis dan menjelaskan tentang keberadaan dari mispricing harga saham, menjelaskan mengapa individu tidak melakukan diversifikasi dan bagaimana noise trader menciptakan pasar yang tidak efisien.

Saat ini dalam melakukan kegiatan investasi, investor tidak hanya menggunakan estimasi atas prospek instrumen investasi saja tetapi juga sudah memasukkan faktor psikologi. Bahkan, banyak pihak yang sudah menyatakan bahwa faktor psikologi investor memiliki peran yang paling besar dalam menentukan investor untuk berinvestasi. Contoh yang cukup menarik dalam berinvestasi adalah adanya rasio terikat (bounded rationality). Di lain sisi juga terjadi, investor menjual saham dengan cepat pada saat harga saham tinggi (memberikan untung) dan bisa menahan saham dalam jangka waktu yang lama ketika harga saham tersebut turun (rugi). Faktor psikologi tersebut memberikan pengaruh dalam berinvestasi dan juga mempengaruhi hasil yang akan dicapai. Oleh karena itu, analisis berinvestasi yang menggunakan teori psikologi dan teori keuangan dikenal dengan perilaku keuangan (behavioural finance).

Ciri-ciri manusia yang paling umum adalah takut, marah, serakah, mementingkan diri sendiri dalam menempatkan keputusan tentang uang. Perilaku manusia biasanya tidak bersifat proaktif, melainkan lebih bersifat reaktif. Perilaku keuangan relatif lebih mudah untuk menjelaskan mengapa individu membuat sebuah keputusan, tetapi malah mengalami kesulitan dalam mengukur apa akibat dari keputusan tersebut kepada dirinya. Perilaku keuangan mempelajari pengaruh dari faktor sosial, kognitif dan emosional pada keputusan ekonomi individu.

Adapun perkembangan perilaku keuangan yang memasukkan faktor kekuatan emosi dan psikologi investor di pasar keuangan adalah:

1. Mackay (1841) menyajikan kronologis tentang kepanikan yang terjadi di pasar keuangan sebagai cerminan dari adanya aspek psikologis investor.

perilaku kelompok yang mencoba kemampuan di bidang keuangan, psikologi, sosial, sosiologi dan sejarah.

3. Selden (1912) menerapkan perilaku keuangan dalam konteks psikologi di pasar modal.

B. Pengertian Behaviour Finance

Banyak ahli yang telah mendefinisikan perilaku keuangan, berikut adalah beberapa definisi perilaku keuangan :

1) Shefrin (2000), perilaku keuangan adalah studi yang mempelajari bagaimana fenomena psikologi mempengaruhi tingkah laku keuangannya. Tingkah laku dari para para pemain saham tersebut disebut tingkah laku para praktisi. 2) Nofsinger (2001), perilaku keuangan yaitu mempelajari

bagaimana manusia secara actual berperilaku dalam sebuah penentuan keuangan (a financial setting).

3) Litner (1998), perilaku keuangan merupakan suatu ilmu yang mempelajari bagaimana manusia menyikapi dan bereaksi atas informasi yang ada dalam upaya untuk mengambil keputusan yang dapat mengoptimalkan tingkat pengembalian dengan memperhatikan risiko yang melekat di dalamnya (unsur sikpa dan tindakan merupakan faktor penentu dalam berinvestasi).

4) Fuller (2000) mendefinisikan perilaku keuangan kedalam tiga poin cara, yaitu:

a. Perilaku keuangan adalah penggabungan antara ekonomi

klasik dan keuangan dengan psikologi dan ilmu pengambilan keputusan, dan perlu diketahui bahwa ilmu pengambilan keputusan juga berkembang mengikuti perkembangan zaman, sehingga penerapan teori ekonomi klasik yang relatif bersifat baku, berbeda-beda seiring dengan perkembangan zaman.

b. Perilaku keuangan adalah suatu percobaan untuk

c. Perilaku keuangan adalah suatu bidang studi yang

menjelaskan bagaimana investor secara sistematis membuat judgement yang salah atau ‘mental mistakes’

Shefrin (2000) menyatakan ada tiga tema yang dibahas dalam perilaku keuangan, dimana tema tersebut dibuat dalam bentuk pertanyaan, yaitu:

1. Apakah praktisis keuangan mengakui adanya kesalahan karena selalu berpatokan kepada aturan yang telah ditentukan (rules of thumb). Bagi penganut perilaku keuangan mengakuinya sementara keuangan tradisional tidak mengakuinya. Penggunaan rules of thumb ini disebut dengan Heuristics to Process Data. Penganut keuangan tradisional selalu menggunakan alat statistik secara tepat dan benar untuk memperoleh data. Sementara penganut perilaku keuangan melaksanakan rules of thumbseperti ‘

back-ofothe-envelope calculation’ dimana ini secara umum tidak

sempurna. Akibatnya, praktisi memegang ‘biased beliefs’ yang mempengaruhi memenuhi janji terhadap kesalahan tersebut. Tema ini dikenal dengan Heuristics-driven bias.

2. Apkah bentuk termsuk inti persoalan (subtance)

mempengaruhi praktisi? Penganut perilaku keuangan menyatakan bahwa persepsi praktisi terhadap risiko dan tingkat pengembalian sangat dipengaruhi oleh bagaimana

‘decision problem’ dikerangkanya (framed). Sementara penganut keuangan tradisional memandang semua keputusan berdasarkan transparan dan objektif. Tema ini dikenal dengan frame dependence.

3. Apakah kesalahan dan kerangka mengambil keputusan mempengaruhi harga yang dibangun pada pasar? Penganut

C. Homo Economicus

Salah satu asumsi paling dasar adalah bahwa ekonomi konvensional dan keuangan dibuat untuk orang-orang yang rasional yang berusaha sendiri untuk meningkatkan kesejahteraan mereka. Menurut ekonomi konvensional, emosi dan faktor-faktor eksternal lainnya tidak mempengaruhi orang-orang ketika mengambil keputusan ekonomi mereka.

Dalam kebanyakan kasus, asumsi ini tidak mencerminkan bagaimana orang berperilaku didunia nyata. Faktanya adalah individu sering berpikir tidak rasional. Hal ini dapat dilihat dari banyaknya orang yang membeli tiket lotre dengan harapan memenangkan jackpot yang besar. Dari sudut pandang yang logis, hal ini tentu sangat tidak masuk akal. Membeli tiket lotre dengan peluang menang yang kecil dan harus bersaing dengan pemegang tiket yang lain (seperi 1 berbanding 100juta). Walaupun begitu, jutaan orang tetap menghabiskan uang mereka untuk kegiatan ini.

Penyimpangan tersebut membuat para ahli untuk melihat kepada psikologi kognitif tentang perilaku yang tidak rasional dan tidak logis. Bahwa sebenarnya keuangan modern telah gagal untuk menjelaskan keadaan yang terjadi di pasar. Perilaku keuangan berusaha untuk menjelaskan tindakan, sedangkan keuangan modern berusaha untuk menjelaskan tindakan

“manusia ekonomi”.

D. Kontribusi Para Ahli

Richard Thaler merupakan pengembang bidang perilaku keuangan, selama studinya Thaler menjadi lebih sadar akan kekurangan teori-teori ekonomi konvensional yang berkaitan dengan perilaku masyarakat. Thaler menyadari bahwa tidak seperti ekonomi konvensional, teori psikologi dapat menjelaskan ketidakrasionalan dalam berperilaku.

Meskipun perilaku keuangan telah mendapat dukungan, namun hal ini tidak lepas dari adanya kritik. Kritikus yang paling menonjol dari perilaku keuangan adalah Eugene Fama, pendiri teori efisiensi pasar. Profesor Fama menunukkan bahwa meskipun ada beberapa penyimpangan yang tidak bisa dijelaskan dengan teori keuangan modern, efisiensi pasar tidak harus benar-benar ditinggalkan demi perilaku keuangan. Ia mencatat bahwa banyak penyimpangan yang ditemukan dalam teori konvensional bisa dianggap peristiwa kesempatan jangka pendek yang pada akhirnya diperbaiki dari waktu ke waktu. Fama berpendapat bahwa banyak dari temuan dibidang perilaku keuangan tampaknya bertentangan antara satu dengan yang lain, dan bahwa semua perilaku keuangan ini sendiri tamoaknya menjadi koleksi penyimapangan yang dapat dijelaskan oleh efisiensi pasar.

E. Penyimpangan

Adanya penyimpangan yang terjadi dalam ekonomi konvensional menjadi kontribusi besar untuk pembentukan perilaku keuangan. Berikut ini beberapa penyimpangan yang ditemukan dalam literatur keuangan:

1. Efek Januari

Efek bulan Januari adalah sebuah fenomena dimana harga dari sebagian saham yang diperdagangkan akan cenderung bergerak naik pada minggu-minggu awal bulan tersebut. Hal ini bertentangan dengan hipotesis pasar yang efisien yang mempredikasi bahwa saham harus

The Winner Curse atau Kutukan Sang Pemenang adalah sebuah istilah yang sering digunakan dalam dunia politik dan ekonomi. Wikipedia mengartikan sebagai: kejadian seakan-akan kemenangan telah diraih namun sebenarnya pihak yang dianggap kalah telah berada dalam keadaan untung, hal ini terjadi karena kurangnya informasi“. Menurut Thaler (1988) tentang kutukan sang pemenang, ada dua faktor utama yang melemahkan proses penawaran rasional yaitu jumlah penawaran dan agresivitas penawar. Sebagai contoh, banyaknya penawar yang terlibat dalam sebuah proses penawaran mengartikan bahwa Anda harus melakukan penawaran yang lebih agresif untuk mencegah orang lain mendapatkan barang yang ditawar itu. Sayangnya, meningkatkan agresivitas Anda juga akan meningkatkan kemungkinan bahwa tawaran yang Anda menangkan akan melebihi nilai yang seharusnya.

3. Equity Premium Puzzle

BAB II

ANCHORING

DAN

MENTAL

ACCOUNTING

A. Anchoring

Anchor adalah suatu hal yang jika terjadi akan memicu suatu perasaan atau emosi tertentu. Dalam istilah psikologi klasik, anchor adalah suatu stimulus yang memicu reaksi khusus. Anchor dapat terjadi dengan sendirinya (alami), dapat pula di ciptakan secara sengaja. Ide-ide dan pendapat kita harus berdasarkan fakta yang relevan dan benar agar dapat dianggap sah. Namun hal ini tidak selamanya berlaku. Konsep anchoring mengacu kepada kecenderungan untuk melampirkan atau ‘penahan’ pikiran kita ke titik referensi. Anchor adalah sesuatu yang bisa mengingatkan kita tentang kejadian-kejadian yang pernah kita alami sebelumnya.

Salah satu contoh anchor alami adalah phobia. Phobia adalah reaksi takut yang berlebihan (tidak masuk akal) pada suatu stimulus (anchor) tertentu. Misalnya ketika melihat kecoa, langsung memicu takut dan tidak berani berjalan mendekatinya.

Anchor yang diciptakan dengan sengaja misalnya adalah lampu merah lalu lintas. Karena melihat asosiasi berkali-kali antara warna merah dan berhenti, maka mata kita mejadi terlatih. Begitu melihat warna merah lampu lalu lintas, maka secara otomatis kita akan berhenti. Disiplin psikologi sudah meletakkan dasar-dasar teknik anchor dengan sangat baik.

a) Diamond Anchor

masih memiliki beban biaya hidup. Akibatnya, banyak yang berhutang untuk memenuhi ‘standar’ tersebut.

b) Investment Anchoring

Anchoring juga dapat menjadi sumber frustasi dalam dunia keuangan, karena investor mendasarkan keputusan mereka pada angka yang tidak relevan dan statistik. Sebagai contoh, anggaplah saham ABC memiliki pendapatan yang sangat kuat tahun lalu, menyebabkan harga saham menanjak naik dari $25 sampai $80. Sayangnya, salah satu pelanggan utama perusahaan yang berkontribusi 50% dari pendapatan ABC telah memutuskan untuk tidak memperpanjang perjanjian pembelian dengan ABC. Perubahan peristiwa ini menyebabkan penurunan harga saham ABC dari $80 menjadi $40. Dengan penahanan di ketinggian $80 dan harga saat ini sebesar $40, investor keliru bahwa ABC berada pada under value. Perlu diingat bahwa ABC tidak dijual pada harga diskon, melainkan penurunan harga saham tersebut diberikan pada perubahan fundamental ABC (kehilangan pendapatan dari pelanggan besar).

c) Menghindari Anchor

Investor yang sukses tidak mendasarkan keputusan mereka hanya pada satu atau dua tolak ukur, mereka mengevaluasi setiap perusahaan dari berbagai perspektif dalam rangka untuk memperoleh gambaran sesungguhnya dari lahan investasi.

B. Mental Accounting (Akuntansi Mental)

Akuntansi mental mengacu kepada kecenderungan orang untuk memisahkan uang mereka ke dalam rekening yang terpisah (berbeda) berdasarkan kriteria subjektif, seperti sumber uang dan niat untuk setiap akun. Menurut teori, individu menetapkan fungsi yang berbeda untuk masing-masing kelompok aset, yang sering memiliki efek yang tidak rasional dan merugikan pada keputusan mereka. Meskipun banyak orang yang menggunakan akuntansi mental, mereka mungkin tidak menyadari betapa betapa tidak logis pemikiran ini. Misalnya, orang sering memiliki

Dalam hal ini, daripada menabung untuk liburan, tindakan yang paling logis adalah dengan menggunakan dana yang berada dicelengan (uang yang kemungkinan ada) untuk melunasi hutang daripada menggunakan kartu kredit. Hal ini tampak cukup sederhana tapi kenapa orang tidak berpikir seperti itu? Jawabannya terdapat pada nilai pribadi orang yang memiliki aset tersebut.

a) Dilema Acount yang Berbeda

Untuk menggambarkan pentingnya account yang berbeda yang berkaitan dengan akuntansi mental, perhatikan contoh berikut ini. Anda akan membeli sandwich seharga $6 untuk makan siang. Ketika anda sedang menunggu dalam antrian salah satu hal ini terjadi: (1) Anda menemukan bahwa saku anda bolong dan Anda kehilangan uang $6 anda; atau (2) anda telah membeli sandwich, namun ketika Anda sedang memakannya, Anda tersandung dan menjatuhkan sandwich tersebut ke lantai.

Dalam kedua kasus ini (dengan asumsi Anda masih memiliki uang yang cukup), akankah Anda membeli sandwich lain? Secara logis, jawaban Anda untuk kedua skenario tersebut memiliki nilai yang sama; dilemanya adalah apakah Anda harus menghabiskan $6 untuk sandwich. Namun, karena bias akuntansi mentak hal ini tidak terjadi. Karena bias akuntansi mental, kebanyakan orang di skenario pertama tidak akan mempertimbangkan uang yang hilang untuk membeli makan siang mereka karena uang tersebut belum terhaiskan atau dialokasikan untuk hal tersebut. Akibatnya, mereka akan cenderung membeli sandwich lagi, sedangkan pada skenario kedua uang yang mereka miliki telah digunakan untuk membeli.

b) Berbeda Sumber, Berbeda Tujuan

Aspek lain dari akuntansi mental adalah bahwa orang-orang juga memperlakukan uang secara berbeda tergantung kepada sumbernya. Misalnya, orang akan cenderung

menghabiskan lebih banyak uang yang ‘ditemukan’, seperti

Secara logis, uang harus dipergunakan, terlepas dari manapun asal-usulnya. Memperlakukan uang secara berbeda karena berasal dari sumber yang berbeda merupakan pelanggaran terhadap premi logis. Dari mana uang itu berasal seharusnya menjadi faktor dalam berapa banyak Anda menghabiskannya. Bagaimanapu menghabiskan uang tersebut akan menurunkan kekayaan Anda secara keseluruhan.

c) Akuntansi Mental dalam Investasi

Bias akuntansi mental juga masuk kedalam investasi. Sebagai contoh, beberapa investor membagi membagi investasi mereka menjadi portofolio investasi yang aman dan portofoliospekulatif untuk mencegah return yang negatif yang dimiliki oleh portofolio spekulatif yang mungkin akan berpengaruh terhadap seluruh portofolio. Masalahnya dalam praktek ini adalah bahwa meskipun semua pekerjaan dan semua uang yang investor habiskan untuk memisahkan portofolionya, kekayan bersihnya tidak akan berbeda jika dibandingkan dengan ia telah menggabungkan semuanya menjadi portofolio yang besar.

d) Menghindari Akuntansi Mental

Kunci penting yang perlu dipertimbangkan untuk akuntansi mental adalah bahwa uang itu sepadan, terlepas dari mana asal-usulnya atau penggunaan yang dimaksudkan, semua uang itu sama. Anda dapat mengurangi pengeluaran yang sembarangan, dengan menyadari bahwa menemukan uang tidak ada bedanya dengan menghasilkannya dari bekerja.

BAB III

BIAS DAN

GAMBLER’S FALLACY

A. Confirmation and Hindsight Bias

Sering dikatakan bahwa “apa yang dilihat itulah yang

dipercaya”. Sementara ini sering terjadi, dalam situasi tertentu apa yang Anda anggap benar belum tentu benar berdasarkan representasi dari realitas. Ini bukan untuk mengatakan bahwa ada sesuatu yang salah dengan indra Anda, melainkan bahwa perkiraan kita memiliki kecenderungan untuk memperkenalkan bias dalam pengolahan jenis informasi tertentu.

a) Konfirmasi Bias

Dalam berinvestasi, bias konfirmasi menunjukkan bahwa investor akan lebih mungkin untuk mencari informasi yang mendukung idenya yang asli tentang investasi dan bukan mencari informasi yang bertentangan dengan hal itu. Akibatnya bias ini sering mengakibatkan pengambilan keputusan yang salah karena satu sisi informasi cenderung condong membingkai investor untuk referensi, meninggalkan mereka dengan gambaran yang tidak lengkap.

Misalnya, seorang investor yang mendengar tentang saham panas dari sumber yang tidak jelas dan tertarik dengan potensi keuntungannya. Investor tersebut mungkin memilih

untuk meneliti saham untuk ‘membuktikan’ potensi disebut -sebut adalah nyata.

Apa yang akhirnya terjadi adalah bahwa investor menemukan segala macam bendera hijau tentang investasi, sambil mengulas bendera merah terhadap bencana finansial, seperti kehilangan pelanggan yang kritis atau pasar yang berkurang.

b) Hindsight Bias

bahwa timbulnya beberapa peristiwa masa lalu sudah bisa ditebak dan benar-benar terjadi, padahal nyatanya tidak mungkin cukup untuk diprediksi.

Banyak kejadian yang tampak jelas di hindsight. Psikolog atribut bias meninjau balik dengan kebutuhan bawaan kita untuk menemukan ketertiban di dunia dengan menciptakan penjelasan yang memungkinkan kita untuk percaya bahwa peristiwa-peristiwa dapat diprediksi. Sementara rasa ingin tahun berguna dalam banyak kasus untuk menemukan hubungan yang salah antara sebab dan akibat dari suatu peristiwa dapat mengakibatkan penyederhanaan yang salah.

Misalnya, banyak orang sekarang mengklaim bahwa tanda-tanda gelembung teknologi dari akhir tahun 1990-an dan awal 2000-an yang sangat jelas. Ini adalah contoh yang jelas dari hindsight bias: Jika pembentukan gelembung telah jelas pada waktu itu, kemungkinan tidak akan terjadi peningkatan dan akhirnya meledak.

Untuk investor dan yang liannya di dunia keuangan, hindsight merupakan salah satu penyebab yang paling berpotensi membahayakan pola pikir bahwa investor atau trader dapat memiliki: kelebihan percayadiri. Dalam hal ini, terlalu percaya

mengacu pada investor dan trader ‘keyakinan tidak berdasar

bahwa mereka memiliki kemampuan saham’.

c) Menghindari Konfirmasi Bias

Konfirmasi bias merupakan kecenderungan bagi kita untuk fokus pada informasi yang menegaskan beberapa pemikiran yang sudah ada. Bagian dari masalah dengan bias konfirmasi adalah bahwa menyadari itu tidak cukup baik untuk mencegah Anda melakukan hal itu. Salah satu solusi untuk mengatasi bias ini akan menemjukan seseorang untuk bertindak

sebagai ‘pengatur alasan’. Dengan cara itu Anda akan dihadapkan

dengan sudut pandang yang bertentangan untuk memeriksa.

B. Gambler’s Fallacy

pikiran kita. Kita cenderung menumpukan berat yang luar biasa pada peristiwa-peristiwa yang telah lalu, dengan mempercayai bahwa peristiwa-peristiwa tersebut suatu saat nanti akan mempunyai pengaruh terhadap penghasilan kita di masa depan. Faktanya hal itu belum tentu terjadi, karena prediksi terjadinya kejadian dimasa depan belum tentu 100%.

Contoh klasik adalah coin-tossing (mengundi dengan koin). Kalau yang muncul selalu bagian kepala, misalkan, lima kali berturut-turut, maka kita cenderung memprediksi akan ada peningkatan peluang berikutnya pada ekor—peluang sisanya tentu adalah kepala. Namun realitasnya, peluangnya masih tetap 50/50. Seperti yang dikatakan ahli statistik, hasil yang muncul pada toss yang berbeda adalah independen secara statistik dan kemungkinan hasil yang akan muncul tetap 50%.

a) Gambler’s Fallacy In Investing

Tidak sulit membayangkan bahwa dalam keadaan tertentu investor atau trader dapat dengan mudah menjadi mangsa gambler’s fallacy. Investor bertendensi berkeyakinan akan terjadi koreksi secara alami dalam suatu perjudian yang adil (negative recency effect). Lanjut bahwa bias ini mengakibatkan investor berkeyakinan bahwa harga saham yang sedang menurun atau trend menurun pada waktu tertentu akan kembali berbalik arah alias meningkat lagi. Dan hal ini menyebabkan investor terus menahan sahamnya sambil berharap bahwa saham yang dipegang akan meningkat lagi harganya. Alhasil, investor pun tidak memperhatikan kondisi perusahaan, karena mungkin sajaperusahaan tersebut memang sedang menghadapi masalah serius. Lainnya yaitu bias ini mengakibatkan perilaku investor untuk terus-menerus melakukan hal yang sama di masa mendatang.

b) Menghindari Gambler’s Fallacy

C. Herd Behavior

Salah satu peristiwa keuangan yang paling terkenal adalah perilaku kawanan (herd behavior). Perilaku kawanan merupakan kecenderungan individu untuk meniru tindakan (rasional atau tidak rasional) dari kelompok yang besar. Perilaku kawanan menggambarkan bagaimana individu dalam kelompok dapat bertindak secara kolektif tanpa arah terpusat.

Ada beberapa alasan mengapa perilaku kawanan terjadi, yang pertama adalah tekanan sosial. Semua orang mungkin tahu dari pengalaman mereka bahwa ini bisa menjadi kekuatan yang besar. Hal ini karena kebanyakan orang memiliki keinginan untuk diterima di dalam kelompok daripada dicap sebagai orang buangan. Oleh karena itu, mereka mengikuti perilaku kelompok yang merupakan cara yang ideal untuk menjadi anggota atau bagian dari kelompok tersebut. Alasan kedua adalah bahwa tidak mungkin sebuah kelompok yang besar bisa salah. hal ini bisa terjadi kepada individu yang memiliki sedikit pengalaman.

a) The Cost of Being Led Astray

Investor yang menggunakan strategi perilaku kawanan terus menjual dan membeli aset investasi mereka dalam mengejar tren investasi terbaru dan terpanas. Contohnya, jika seorang investor-kawanan mendengar bahwa saham A adalah investasi terbaik saat ini, ia akan mencairkan modal investasinya dan kemudian menanamkannya kepada saham A. jika saham B menjadi tren di beberapa saat kemudian, maka kemungkinan ia akan memindahkan dananya kesaham B.

b) Menghindari Herd Mentality

Cara untuk menghindari perilaku kawanan ini adalah investor umumnya lebih baik untuk bebas dari kawanan. Hanya

BAB IV

OVER CONFIDENCE DAN

KETERSEDIAAN BIAS

A. Terlalu Percaya (Over Confidence)

Terlalu percaya bukanlah sifat yang hanya berlaku untuk mendasari manajer. Mempertimbangkan jumlah waktu yang telah Anda berikan dalam sebuah kompetisi dengan sikap Anda merupakan apa yang diperlukan untuk menang, terlepas dari jumlah pesaing atau fakta bahwa hanya ada satu pemenang.

Perlu diingat bahwa ada garis tipis antara percaya diri dan terlalu percaya diri. Percaya diri menyiratkan realitis percaya pada kemampuan seseorang, sedangkan terlalu percaya diri biasanya menyiratkan penilaian terlalu optimis terhadap pengetahuan atau kontrol seseorang terhadap situasi.

a) Investasi yang Terlalu Percaya

Dalam dunia investasi, terlalu percaya dapat merusak kemampuan saham (investasi saham dalam jangka panjang). Seorang peneliti bernamaTerrence Odean menyatakan bahwa investor yang memiliki percaya diri umumnya melakukan lebih banyak perdagangan daripada merkea yang kurang percaya diri. Odean menemukan bahwa investor yang percaya diri percaya bahwa mereka lebih baik daripada yang lain dalam hal memilih saham terbaik dan waktu terbaik untuk masuk/keluar dari posisinya. Sayangnya, Odean juga menemukan bahwa investor yang melakukan perdagangan yang lebih sering tersebut rata-rata menerima return yang lebih rendah dari pasar.

b) Menghindari Terlalu Percaya

Investor cukup percaya namun tidak terlalu percaya diri dan selalu berhati-hari dalam berinvestasi.

B. Over Reaction dan Ketersediaan Bias

Salah satu konsekuensi memiliki emosi di pasar saham adalah reaksi berlebihan terhadap informasi baru. Menurut teori efisiensi pasar, informasi baru harus kurang lebih tercermin dalam keamanan harga. Contohnya, kabar baik harus meningkatkan bisnis. Namun kenyataannya cenderung bertentangan dengan teori ini. Sering kali investor dipasar saham diperkirakan bereaksi berlebihan terhadap informasi baru, menciptakan efek yang lebih besar dari yang sesuai pada harga aman. Selain itu, lonjakan harga bukan merupakan tren permanen – meskipun perubahan harga biasanya mendadak dan cukup besar.

a) Winners and Losers

Dalam kasus saham loser, investor beraksi terlalu berlebihan terhadap berita buruk, sehingga mendorong harga

saham ‘turun secara tidak proporsional’. Setelah beberapa waktu

investor menyadari bahwa pesimisme mereka tidak sepenuhnya benar, dan saham yang kalah ini mulai bangkit kembali karena investor sampai pada kesimpulan bahwa saham itu underpriced. Yang sebaliknya berlaku pada saham portofolio pemenang, investor akhirnya menyadari bahwa kegembiraan mereka tidak benar-benar nyata.

Menurut ketersediaan bias, orang cenderung memberatkan keputusan mereka terhadap informasi yang lebih baru, membuat setiap opini baru yang condong ke berita terbaru.

b) Menghindari Ketersediaan Bias

BAB V

THEORY PROSPECT

Diyakini bahwa efek bersih dari keuntungan dan kerugian yang terlibat dengan masing-masing pilihan digabungakn untuk menyajikan evaluasi keseluruhan terhadap pilihan yang

diinginkan. Para ahli cenderung menggunakan ‘utilitas’ untuk

menggambarkan kenikmatan dan berpendapat bahwa kita lebih suka contoh yang memaksimalkan utilitas kita.

Namun, penelitian telah menemukan bahwa kita tidak benar-benar memproses informasi dalam cara yang rasional. Kahneman dan Tversky (1979) mengemukakan teori prospek. Teori prospek berangkat dari analisis mengenai perilaku seseorang dalam pengambilan keputusan ekonomi di antara dua pilihan. Tidak seperti kebanyakan teori psikologi lainnya, karena dikembangkan bersama teori ekonomi, teori prospek memiliki dasar matematika yang kuat. Teori proskpek berfokus pada bagaimana keputusana nyata diambil.

Teori prospek memiliki spesifikasi yaitu ekonomi berbasis perilaku yang menyatakan bahwa pelaku ekonomi tidaklah selamanya rasional. Dengan kata lain, dalam memandang pelaku ekonomi tidak hanya dilakukan pada sisi rasional atau tidak rasional saja melainkan pada aspek-aspek yang lebih luas. Ekonomi berbasis perilaku menekankan perilaku apa adanya dari pelaku ekonomi. Kahneman dan Tversky memulai penelitian terhadap perilaku manusia yang dianggap aneh dan kontradiktif dalam mengambil suatu keputusan dengan memberikan pilihan yang sama kepada dua subyek penelitian, dan kemudian dua subyek tersebut menunjukkan perilaku yang berbeda. Hal itu disebut Kahneman dan Tversky sebagai risk-aversion dan risk-seeking behavior.

ketidakpastian. Ada beberapa aspek perilaku investor dalam memandang resiko yang dijelaskan dalam teori prospek, yaitu:

1) Loss aversionmerupakan salah satu preferensi yang paling penting dalam teori keuangan keperilakuan. Aspek keperilakuan ini merupakan aspek yang membedakan dengan hipotesis pasar efisien. loss aversion menunjukkan keengganan investor untuk menderita kerugian. Seorang investor menunjukkan keengganan investor untuk menderita kerugian. Seorang investor cenderung menghindari kerugian dari pada memperoleh keuntungan.

2) Mental Accounting adalah kecenderungan orang untuk memisahkan uangnya ke dalam rekening berbeda berdasarkan berbagai kriteria subjektif, seperti berdasarkan sumber uang dan maksud dari setiap rekening. Menurut teori ini, individu menetapkan fungsi yang berbeda untuk setiap kelompok aset, yang sering memiliki pengaruh tidak rasional dan merugikan pada keputusan konsumsi dan perilaku lainnya.

3) Self-controlmenjelaskan sejauh mana investor dapat mengendalikan dirinya. Aspek perilaku ini digunakan untuk menjelaskan mengapa investor terus menjadi orang yang mengalami kerugian. Aspek perilaku ini juga dapat diartikan bahawa investor suka berinvestasi pada efek dimana mereka memiliki kemampuan untuk mengontrol investasinya. Dengan alasan ini investor lebih memilih saham yang memberikan dividen dibandingkan capital gain.

4) Regret aversion adalah kecenderungan investor untuk menghindari beberapa perilaku yang mungkin menjadikan dirinya tidak nyaman sesudahnya, meskipun dia percaya bahwa perilaku tersebut adalah yang terbaik. Hal ini karena ketika investor membuat keputusan yang salah, mereka akan merasa sakit dan menyesal atas keputusan tersebut. Semakin keputusan yang diambilnya adalah keputusan yang tidak konvensional, akan semakin besar penyesalannya.

sebaliknya, menurut fungsi nilai kemiringan fungsi utilitas miring ke atas untuk tingkat kekayaan di bawah titik referensi dan miring ke bawah untuk tingkat kekayaan setelah titik acuan. titik referensi ditentukan oleh masing-masing individu sebagai titik perbandingan, misalnya ukuran dari tingkat target kekayaan. untuk tingkat kekayaan di bawah referensi ini investor titik adalah pencari risiko, yaitu mereka siap untuk membuat taruhan berisiko agar tetap di atas target yang mereka sukai kekayaan. sedangkan, untuk tingkat kekayaan di atas titik acuan ini, fungsi nilai adalah miring ke bawah, sejalan dengan teori konvensional, dan investor di sini adalah menghindari resiko. Kahneman & Tversky (1974) menegaskan bahwa orang-orang pencari risiko kerugian.

Gambar 1

Kahnemann & Tvesky Fungsi Nilai

Teori prospek mengajukan beberapa prinsip dalam penerapannya. Prinsip-prinsip tersebut adalah:

1) Fungsi Nilai (Value Function)

Keduanya bergerak dari titik tengah yang merupakan referensi netral. Fungsi nilai bagi suatu perolehan (mendapatkan sesuatu) akan berbeda dengan kehilangan sesuatu. Value bagi suatu kehilangan dibobot lebih tinggi, sedangkan value bagi suatu perolehan dibobot lebih rendah. Contoh: pada uang satu juta rupiah. Kehilangan uang satu juta rupiah dirasakan lebih tinggi nilai kerugian bila dibandingkan dengan keuntungan ang dirasakan seseorang ketik memperoleh uang satu juta. Dengan kata lain, lebih tinggi kualitas kesedihan yang dirasakan seorang ketika kehilangan uang satu juta rupiah, dibandingkan kualitas kegembiraan yang dirasakan ketika mendapatkan uang satu juta. Jadi, antara keuntungan dan kerugian merupakan dua hal yang tidak simetris.

2) Pembingkaian (framing)

Teori prospek memprediksi bahwa prefensi (kecenderungan memilih) akan tergantung pada bagaimana suatu persoalan dibingkai atau di formulasikan.

3) Perhitungan psikologis (psychological accounting)

Psychological accounting atau perhitungan mental atau psikologis adalah orang yang membuat keputusan tidak hanya membingkai pilihan-pilihan yang ditawarkan, tetapi juga membingkai hasil serta akibat dari pilihan-pilihan itu. 4) Probabilitas (Probability)

Teori prospek perbandingan kecenderungan orang dalam membuat keputusan merupakan fungsi dari bobot keputusan (decision weight). Bobot keputusan ini tidak selalu dihubungkan denganbesar kecilnya peluang atau frekuensi kejadian.fenomena ini berlaku pada kejadian yang menimbulkan kerugian berskala besar. Seperti bencana alam, wabah penyakit, kelaparan dan bom nuklir.

5) Efek kepastian (certainty effect)

Tentunya setalah mempelajari suatu hal kita akan mendapatkan manfaat atas pelajaran tersebut. Begitu pula dengan perilaku keuangan apabila memahaminya secara benar. Terdapat manfaat yang dapat diperoleh dari memahami perilaku keuangan.

1) Untuk dunia akademik atau perkembangan dari ilmu ekonomi, kehadiran ekonomi berbasis perilaku serta perkembangan merupakan suatu terobosan penting. Dikatakan merupakan suatu terobosan penting karena didalamnya terdapat ‘petunjuk’ bahwa selama ini ilmu ekonomi terkesan menyepelekan faktor-faktor psikologi. Selain itu, dengan memasukkan faktor-faktor yang lebih luas cakupannya akan sangat membantu dalam memahami perilaku pelaku ekonomi yang menyimpang. Yang mana hal ini membuka peluang untuk semakin banyaknya ditemukan pengetahuan baru yang kemudian akan memperkaya ilmu ekonomi.

BAB VI

PERILAKU PENGGUNAAN UANG

Pengelompokkan perilaku penggunaan uang berdasarkan penelitian Lim dan Teo (1997)

Menurut hasil penelitian yang dilakukan oleh Foster (2001) dalam Handi dan Mahastanti (2012), perilaku terhadap penggunaan uang sering diartikan sebagai motivasi terhadap uang yang dimilikinya. Uang yang berada di tangan seseorang akan berbeda antara satu dengan yang lainnya. Dapat dikatakan bahwa perilaku terhadap penggunaan uang berarti akan dipergunakan untuk apakah uang yang dimiliki.

Lim dan Teo (1997) mengelompokkan indikator-indikator perilaku penggunaan uang yang meliputi Obsession, Power, Budget, Achievement, Evaluation, Anxiety, Retention, dan Non Generous.Handi dan Mahastanti (2012) menjelaskan indikator-indikator tersebut sebagai berikut:

1. Indikator Obsession, seseorang yang tergolong kedalam indikator ini beranggapan bahwa uang adalah tujuan utama dari hidup ini, biasanya ia akan melakukan apapun yang dianggap boleh dilakukan atau legal demi mendapatkan uang yang ia inginkan.

2. Indikator Power, seseorang yang tergolong kedalam indikator ini beranggapan bahwa uang adalah sumber kekuatan untuk dapat membantu atau mempengaruhi orang lain.

3. Indikator Budget, ia lebih menyukai menyimpan uang yang dimilikinya daripada membelanjakannya. Seseorang yang tergolong dalam ini akan benar-benar memilih barang mana yang ia perlukan dan akan menawarnya dnegan harga yang terbaik yang ia inginkan.

5. Indikator Evaluation, di dalam indikator ini seseorang akan menganggap uang sebagai alat standar untuk membandingkan dan mengevaluasi segala sesuatu.

6. Indikator Anxiety, seseorang yang tergolong kedalam indikator ini selalu merasa khawatir dan cemas ketika ditanya mengenai keuangan mereka miliki, selain itu seseorang yang tergolong kedalam indikator ini selalu merasa rendah diri ketika ada seseorang dengan uang lebih berada disekitar mereka.

7. Indikator Retention, seseorang yang termasuk kedalam indikator ini akan cenderung sulit untuk mengambil keputusan apakah ia akan menyimpan uangnya atau tidak. Selain itu, ia juga akan merasa ketakutan ketika mengeluarkan uang.

BAB VII

PERILAKU PENGELOLAHAN

KEUANGAN

Hankinson (2000) dalam penelitiannya disebutkan bahwa salah satu kunci sukses strategi bisnis yang dijalankan suatu usaha kecil guna meningkatkan kinerjanya adalah dalam hubungannya dengan bank yang berkaitan dengan faktor permodalan (fasilitas kredit). Aspek permodalan dari perbankan kepada pengusaha kecil UKM yang merupakan salah satu kunci sukses pengembangan UKM menunjukkan pola hubungan yang saling menguntungkan antara pengusaha selaku debitur dengan bank selaku kreditur.

Pierre Bourdieu (1990), seorang intelektual dan sosiolog dari Perancis (1930-2000), berusaha membangun sebuah general theory of practice. Menurutnya, praktek sosial (practise, perilaku) bisa didefinisikan sebagai berikut:

PRACTICE = (Habitus x Capital) + Field

Formula tersebut menyiratkan bahwa, perilaku sosial seseorang ditentukan oleh Habitusnya, yang kemudian diperkuat oleh modal (capital) yang dia miliki, sesuai medan (field) yang ditempati. Menurutnya, habitus seseorang dibentuk oleh personalhistory orang tersebut dan pengalaman-pengalaman atau kejadian (struktur) dalam hidunya yang mempengaruhi bagaimana dia bertindak dan menempatkan diri. Medan (field) yang dimaksud Bourdieu, bukanlah medan yang statis dan tanpa perjuangan, melainkan sebuah medan yang dinamis. Medan atau

ranah yang memiliki ‘perjuangan’ didalamnya, perjuangan untuk

‘menang’ dan menempati sebuah posisi, mendapatkan sebuah

pengakuan.

disebut modal ekonomi. Modal cultural adalah modal yang bersifat pengalaman dan pengetahuan, baik yang diperoleh secara tactic maupun eksplisit. Modal social adalah modal yang dimiliki dalam bentuk jaringan atau hubungan-hubungan kerja, persahabatan yang telah terbina dan diperoleh pelaku sesama hidupnya. Modal yang terakhir yakni modal simbolik adalah modal berupa nama baik atau reputasi, yaitu kepercayaan dari orang lain yang telah diperoleh pelaku selama proses pekerjaan atau usahanya.

BAB VIII

FINANCIAL BEHAVIOR

AND FINANCIAL PERFORMANCE

ON SMALL AND MEDIUM

ENTERPRISE IN MEDAN

COASTAL

Abstract. Penelitian ini dilakukan untuk melihat kinerja keuangan dari UKM in Belawan. Penelitian ini menggunakan 60 responden untuk melihat pengaruh dari perilaku keuangan yang terdiri dari habits, field dan capital terhadap kinerja keuangan. Penelitian ini menggunakan variabel dummy yaitu jenis kelamin untuk menemukan level dari kinerja keuangan antara laki-laki dan perempuan. Uji yang digunakan adalah deskriptif dan regresi analisis sebagai metode analisis dan SPSS sebagai alat uji. Hasil menunjukkan bahwa secara simultan habits, field, capital dan jenis kelamin memiliki pengaruh yang signifikan terhadap kinerja

keuangan. Sedangkan secara parsial, habitsberpengaruh

signifikan positif terhadap kinerja keuangan. Field dan capital tidak memiliki pengaruh yang signifikan terhadap kinerja keuangan. Dan variabel dummy menjelaskan bahwa laki-laki memiliki kinerja keuangan yang lebih kecil dibandingkan dengan perempuan. Implikasi dari penelitian ini menjelaskan bahwa pemilik UKM dapat mengatur kinerja keuangan mereka berdasarkan habits, field dan capital.

Keyword: habits, field, capital, gender, financial behaviour, financial performance.

1. Pendahuluan

UMKM dikelolah dan diarahkan dengan baik maka tidak menutup kemungkinan akan meningkatkan pendapatan mereka dan menarik tenaga kerja yang lebih banyak sehingga akan mengurangi pengangguran dan pada akhirnya meningkatkan perekonomian negara. Tentunya hal ini harus menjadi perhatian penting pemerintah saat ini. Khususnya pada UMKM daerah pesisir dimana kebanyakan UMKM masih membutuhkan pembinaan yang lebih lanjut.

Daerah pesisir merupakan salah satu daerah berpotensi tinggi saat ini. Dimana sudah semakin banyak aktivitas ekonomi yang bergerak disana. Mulai dari perdagangan, pergudangan, bertani, nelayan, hingga pelabuhan. Setiap aktivitas ini akan menghasilkan pundi-pundi uang yang dapat meningkatkan perekonomian. Daerah pesisir Belawan, merupakan salah satunya. Pesisir ini adalah daerah pinggir Kota Medan yang memiliki aktivitas ekonomi yang cukup padat. Daerah ini merupakan pelabuhan besar di daerah Sumatera Utara, hampir semua industri mendistribusikan barang dari pelabuhan ini.

Semakin tinggi pendapatan yang diperoleh masyarakat mengindikasikan bahwa kinerja mereka meningkat. Namun pendapatan ini hendaknya lebih besar dibandingkan pengeluaran mereka. Sehingga mereka memperoleh profit/ keuntungan. Profitabilitas merupakan indikator terbaik untuk mengidentifikasi apakah perusahaan tersebut telah melakukan sesuatu dengan benar[13].

Kinerja keuangan yang baik tentu saja dipengaruhi oleh faktor-faktor tertentu. Dalam hal ini peneliti mengambil Teori Bourdieu mengenai perilaku pengelola keuangan. Bourdieu menyebutkan habits, fields dan capital sebagai faktor perilaku pengelola keuangan. Menurutnya, habitus seseorang dibentuk oleh personalhistory orang tersebut dan pengalaman-pengalaman atau kejadian (struktur) dalam hidunya yang mempengaruhi bagaimana dia bertindak dan menempatkan diri. Medan (field) yang dimaksud Bourdieu, bukanlah medan yang statis dan tanpa perjuangan, melainkan sebuah medan yang

dinamis. Medan atau ranah yang memiliki ‘perjuangan’ didalamnya, perjuangan untuk ‘menang’ dan menempati sebuah

Kinerja keuangan berbeda pula antara laki-laki dan perempuan. Laki-laki dan perempuan secara sexual memang berbeda. Begitu pula secara perilaku dan mentalitas. Namun perannya di masyarakat dapat disejajarkan dengan batasan-batasan tertentu. Women more likely to report the use of sound financial practices [6], but they also tended to score lower on measures of financial knowledge[5].

Berdasarkan uraian diatas peneliti memutuskan untuk meneliti pengaruh habits, fields dan capital terhadap kinerja keuangan UMKM daerah pesisir Belawan Kota Medan. Dan melihat perbedaan tingkat kinerja keuangan antara laki-laki dan perempuan.

2. Tinjauan Pustaka

Usaha Mikro, Kecil dan Menengah (UMKM)

Di Australia, UKM didefinisikan sebagai perusahaan dengan pekerja yang kurang dari 200 orang. Seperti Welsh dan

White tulis di artikel terkenal mereka “A small business is not a little big business” perusahaan besar cenderung untuk beroperasi di lingkungan hidup yang relatif ramah dimana tingkat

pertumbuhan kecil dan sebuah “perkiraan yang seimbang” ada dimana “arus kas sama dengan laba bersih ditambah depresiasi dan amortisasi”[20]. Kesuksesan dan kegagalan dari UKM tergantung dari kelangsungan keuanagn mereka dan datu masalah yang paling umum adalah kemampuan mereka untuk mengamankan arus kas yang cukup dan modal kerja tetap menguntungkan[11].

Manajemen keuangan pada UKM biasanya berbeda dengan yang ditemukan pada perusahaan besar karena bersifat lebih dinamis dari siklus arus kas mereka, kurang umum dengan modal kerja, dan kemampuan mereka untuk meningkatkan keuanagn melalui utang dan ekuitas[14].

Perilaku Pengelolaan Keuangan

Salah satu kunci sukses strategi bisnis yang dijalankan suatu usaha kecil guna meningkatkan kinerjanya adalah dalam hubungannya dengan bank yang berkaitan dengan faktor permodalan (fasilitas kredit)[7]. Secara spesifik perilaku keuangan mencoba menjelaskan tentang what, why and how keuangan dan investasi dari sudut pandangan manusia [15].Perilaku Keuangan adalah paradigma di mana pasar keuangan yang mempelajari dengan menggunakan model yang berbeda dari Von Neumann-Morgenstern yaitu teori utilitas yang diharapkan dan asumsi arbitrase. Secara khusus, perilaku keuangan memiliki dua sudut pandang: kognitif psikologi dan batas-batas arbitrase. Kognitif mengacu pada bagaimana orang [16]. Perilaku manajemen keuanagn seorang individu terkait dengan pengetahuan keuangan[9].

Perilaku manajemen keuangan terdiri dari satu kunci konsep yaitu kedisiplinan keuangan, banyak definisi yang diberikan sehubungan dengan konsep ini. Maksud dari perilaku manajemen keuangan seberti determinasi, akuisisi dan pemanfaatan sumber daya keuangan, biasanya dengan seluruh tujuan di pikiran[19]. Menggambarkan perilaku manajemen keuangan sebagai sebuah area dari membuat keputusan keuangan, harmonisasi motif individu dan tujuan perusahaan[21].

Pierre Bourdieu, seorang intelektual dan sosiolog dari Perancis (1930-2000), berusaha membangun sebuah general theory of practice. Menurutnya, praktek sosial (practise, perilaku) bisa didefinisikan sebagai berikut:

PRACTICE = (Habitus x Capital) + Field

Formula tersebut menyiratkan bahwa, perilaku sosial seseorang ditentukan oleh Habitusnya, yang kemudian diperkuat oleh modal (capital) yang dia miliki, sesuai medan (field) yang ditempati. Menurutnya, habitus seseorang dibentuk oleh personalhistory orang tersebut dan pengalaman-pengalaman atau kejadian (struktur) dalam hidunya yang mempengaruhi bagaimana dia bertindak dan menempatkan diri.

prinsip-prinsip struktural dari dunia sosial[13]. Medan (field) yang dimaksud Bourdieu, bukanlah medan yang statis dan tanpa perjuangan, melainkan sebuah medan yang dinamis. Medan atau

ranah yang memiliki ‘perjuangan’ didalamnya, perjuangan untuk ‘menang’ dan menempati sebuah posisi, mendapatkan sebuah pengakuan. Bourdieu mendefinisikan capital ke dalam 4 kategori: (1) material/ekonomi, (2) cultural (3) social, dan (4) symbolic [14].

Gender

Pengertian gender didefinisikan sebagai aturan atau normal perilaku yang berhubungan dengan jenis kelamin dalam suatu sistem masyarakat. Karena itu gender sering kali di identikan dengan jenis kelamin atau sex. Meski sebenarnya kedua jenis kata ini yaitu Sex dan gender memiliki konsep yang berbeda [12]. Gender adalah fenomena sosial, sebuah dikotomi (pembagian dua) yang ada di semua masyarkata. Sebagai sebuah dimensi sosial yang mempengaruhi perilaku komsumsi, gender tidak diajarkan dan kadang disalahpahami[10]. Literatur terdahulu menunjukkan bahwa kebanyakan perempuan menderita yang disebut sebagai mania memberli[6]. Perempuan memiliki kurang percaya diri dan sedikit ketertarikan untuk belajar topik keuangan personal jika dibandingkan dengan pria[5].

Kinerja Keuangan

Kinerja perusahaan menunjukkan ukuran prestasi yang diperoleh oleh suatu perusahaan setelah perusahaan tersebut melakukan berbagai aktivitas perusahan secara menyeluruh. Dari berbagai telaah pustaka tentang kinerja perusahaan dapat diketahui bahwa pembahasan tentang kinerja perusahaan pada umumnya menekankan pada profitabilitas dan pertumbuhan pelanggan. Profitabilitas merupakan indikator terbaik untuk mengidentifikasi apakah perusahaan tersebut telah melakukan sesuatu dengan benar[13].

Hipotesis

akan semakin tinggi kemampuannya dalam menghasilkan kinerja keuangan. Medan (field) yang memiliki perjuangan didalamnya, perjuangan untuk menang dan menempati sebuah posisi, mendapatkan pengakuan. Semakin besar medan yang dihadapai individu maka akan mempengaruhi kinerja keuangnnya. Modal (capital) merupakan hal penting dalam berbisnis, semakin besar modal yang dimiliki seseorang kemungkinan besar akan mengingkatkan kinerja keuangnnya. Perilaku seorang laki – laki dapat berbeda dibandingkan dengan perilaku wanita termasuk didalam hal pandangan terhadap uang yang dimilikinya.

Hipotesis dalam penelitian ini adalah “Habits, Field, Capital dan gender berpengaruh terhadap Kinerja Keuangan.”

3. Metodologi Penelitian Jenis Penelitian

Penelitian ini merupakan suatu penelitian eksplanatori untuk menguji hipotesis penelitian menganai bagaimana pengaruh Habits, Field dan Capital terhadap Kinerja Keuangan. Penelitian ini dilakukan untuk memperoleh jawaban hipotesis dari persoalan penelitian yang ada, sehingga masalah yang diteliti menjadi jelas penyebab dan bagaimana cara menyelesaikan permasalahan yang terjadi.

Populasi dan Sampel

Dalam penelitian ini peneliti menyebar 200 kuisioner kepada populasi yaitu masyarakat yang tinggal di daerah pesisir Belawan Kota Medan, namun yang kembali hanya berjumlah sebanyak 60 kuisioner. Sehingga pada akhirnya 60 responden inilah yang menjadi sampel penelitian.

Teknik Analisis Data

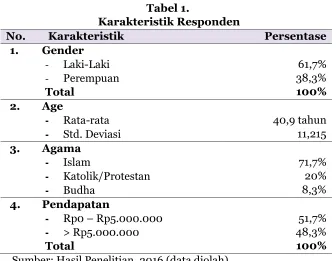

4. Hasil dan Pembahasan Karakteristik Responden

Dari penyebaran kuisioner yang dilakukan sebanyak 200 kuisioner kepada 200 orang responden. Namun kuisioner yang kembali hanya sebanyak 60 kuisioner yang mewakili 60 responden. Ke 60 responden tersebut dijelaskan sebagai berikut. Karakteristik demografi dari responden disimpulkan pada Tabel 1. Yaitu mengenai 61,7% reesponden terdiri dari laki-laki dan 38,3% sisanya adalah perempuan. Rata-rata usia responden adalah 41 tahun. Mayoritas responden memeluk agama Islam (71,7%), Katolik/Protestan (20%) dan Budha (8,3%). Mayoritas responden memiliki pendapatan dibawah Rp5.000.000 sebanyak 51,7% dan sisanya memiliki pendapatan diatas Rp5.000.000 sebanyak (48,3%).

Sumber: Hasil Penelitian, 2016 (data diolah)

Pengaruh Variabel Independen terhadap Kinerja Keuangan

capital dan gender memiliki pengaruh yang signifikan terhadap kinerja keuangan.

Sedangkan secara parsial habits berpengaruh positif signifikan terhadap kinerja keuangan. Artinya, semakin tinggi habits semakin tinggi pula kinerja keuangannya. Habitus seseorang dibentuk oleh personal history orang tersebut dan pengalaman-pengalaman atau kejadian (struktur) dalam hidupnya yang mempengaruhi bagaimana dia bertindak dan menempatkan diri. Dalam penelitian ini habits diukur berdasarkan usia, cara berpikir/ bergaul, kebiasaan menabung dan lain-lain. Hasil ini dapat menjelaskan usia seseorang yang semakin dewasa akan menggambarkan kedewasaannya dalam berbisnis di UMKM, sehingga akan berdampak positif terhadap kinerjanya. Semakin sering seseorang menabung tentu akan meningkatkan kinerja keuangannya, karena dalam hal ini dia tergolong melakukan penghematan dan bermakna positif terhadap pengelolaan bisnis yang makin efisien. Sehingga disimpulkan habitus yang baik akan menghasilkan kinerja keuangan yang baik pula pada akhirnya. Hasil ini bertolak belakang dengan penelitian Purboyo et al., yang menyatakan bahwa Habits berpengaruh negatif terhadap kinerja keuangan. Dengan alasan bahwa, pengelola UKM tersebut tidak dapat fleksibel dalam menghadapi

Field berpengaruh negatif tidak signifikan terhadap kinerja keuangan. Artinya, semakin besar field (medan) yang dihadapi responden akan semakin kecil kinerja keuangannya. Dalam penelitian ini field dilihat dari lama bekerja, pendidikan dan lain-lain. Lamanya bekerja dan tingginya pendidikan individu belum tentu menghasilkan kinerja keuangan yang baik. Mungkin saja pengetahuan mereka tentang bagaimana mengelola keuangan masih minim sehingga kinerja keuangan yang dihasilkan belum optimal. Namun hal ini belum tentu pasti dikarenakan tingkat signifikan yang tinggi menggambarkan bahwa field tidak berpengaruh signifikan terhadap kinerja keuangan.

perusahaan dalam mengembangkan usahanya, sehingga usahanya akan semakin besar. Semakin besar usaha yang dimilikinya tentunya diharapkan profit yang semakin besar. Profitabilitas yang dihasilkan perusahaannya tentunya menggambarkan kinerja perusahaan yang baik. Hasil ini mendukung hasil penelitian Purboyo et al.

Dari variabel gender (jenis kelamin) dapat dilihat bahwa perempuan memiliki kinerja keuangan yang lebih tinggi dibandingkan laki-laki. Hal ini bisa saja terjadi karena biasanya perempuan lebih bisa mengatur keuangan dibandingkan laki-laki.

Penjelasan diatas dirangkum dalam Tabel 2 dibawah ini dimana merupakan hasil pengujian data menggunakan aplikasi SPSS yang telah diolah terlebih dahulu oleh peneliti.

Tabel 2.

Hasil Regresi Variabel Independen terhadap Kinerja Keuangan

Model Coefficient Signifikan

(Constanta) 2.949 .000

Habits .116 .011

Field -.033 .257

Capital .047 .374

Gender -.124 .127

Sumber: Hasil Pengujian, 2016 (data diolah)

5. Kesimpulan

Dari hasil penelitian diatas didapatkan kesimpulan bahwa. Secara simultan perilaku pengelolaan uang (habits, field dan capital) serta gender berpengaruh signifikan terhadap kinerja keuangan. Sedangkan secara parsial habits berpengaruh positif signifikan terhadap kinerja keuangan. Field berpengaruh negatif tidak signifikan terhadap kinerja keuangan. Capital berpengaruh positif tidak signifikan terhadap kinerja keuangan. Dan variabeldummy menjelaskan bahwa laki-laki memiliki kinerja keuangan yang lebih kecil dari perempuan.

pengaturan keuangan yang baik akan menghasilkan kinerja yang optimal. Oleh karena itu, dibutuhkan perhatian lebih pemerintah untuk membimbing dan membina para UMKM.

Kepada peneliti selanjutnya hendaknya dapat menggunakan indikator yang lebih banyak lagi untuk melihat kinerja keuangan masyarakat, khususnya masyarakat pesisir yang memang membutuhkan perhatian lebih demi meningkatkan kualitas hidup mereka.

Acknowledgments

The authors gratefully acknowledge that the present research is supported by Ministry of Research and Technology and Higher Education Republic of Indonesia. The support is under the research grant BP-PTN of Year 2016.

Daftar Pustaka

[1] ABS. (2002). Small Business in Australia 2001. Canbera, Australian Bureau of Statistics, Cat.131.0, Commonwealth of Australia.

[2] Achmed, Hashim., Safee Irham dan Norjalil. (2001). Determining The Moderating Effect of Environment on The Business Strategy Performance Relationship in Malaysia SMES. Journal of Small Business Management. [3] Ann Woodyard dan Cliff Robb. (2012). Financial Knowledge

and The Gender Gap. Journal of Financial Theray. Vol. 3 Issue 1. pp, 1-16.

[4] Bourdieu, Pierre. (1990). The Logic of Practice. California: Atanford University Press.

[5] Chen, H. Dan Volpe R.P (2002). Gender differences in personal financial literacy and college students. Financial services review, 11. 289-107.

[6] Faber, R. (1992). Compulsive Buying. American Behavioral Scientist. Vol.35, pp. 802-819.

[7] Hankinson, Alan. (2000). “The Key Factors in The Profiles of Small Firm Owner Managers That Influence Business Performance. The South Coast Small Firms Survey,

1997-2000”. Industial and Commercial Training Vol.32 No.3.

credit use of collage students. Journal of Consumer Affair, 34 (1), 113-133.

[9] Hilgert, M.A., Hogarth, J.M. dan Beverly, S.G.(2003). Household Financial Management: The Connection between Knowledge and Behavior. Federal Reserve Bulletin. Vol.8, NO.7, pp. 309-322.

[10] Hira, Tahira K. dan Olive Mugenda. (2000). Gender Differences in Financial Perspections, Behaviors and Satisfaction. FPA Journal. pp 1-7.

[11] Mazzarol, Tim., Sophie Reboud dan Delwyn Clark. (2015). The Financial Management Practices of Small to Medium Enterprises. 28th Annual Seaanz Conference Proceeding. [12] Meysha, Gender: Pengertian dan Definisi. melalui website

http://www.kamusq.com/2012/11/gender-pengertian-dan-definisi.html

[13] Nash, Roy. (1990). Bourdieu on Education and Social and Cultural Reproduction. British Journal of Sociology of Education. Vol. 11, No.4. pp, 431-447.

[14] Purboyo, Arthur., Inge Barlian dan Elizabeth T. Manurung. (2012). Pengaruh faktor-faktor kebiasaan (habitus), modal (capital) dan perubahan (changes) sebagai model perilaku keuangan untuk meningkatkan performa keuangan perempuan pelaku UMKM (suatu studi di UMKM binaan FE-UNPAR-Bandung dan Jakarta. Bandung: Universitas Katolik Parahyangan.

[15] Ricciardi, V. dan Simon, H.K. (2000). What is Behavioral Finance Business Education and Technology Journal. Vol.2, No.2, pp,1-9.

[16] Ritter, J.R. (2003). Behaviour Finance. Pacific-Basin Finance Journal. Vol.11, No.4. pp, 429-437.

[17] Susanti, Nita Budhi. (2011). Analisis Pengaruh Lingkungan Bisnis, Hubungan Dengan Bank Dan Orientasi Kewirausahaan Terhadap Kinerja Umkm (Studi Kasus Pada Umkm Sektor Perikanan Di Kota Ternate).

[18] Taufik, M. (2008). Strategi Pengembangan UKM pada Era Otonomi Daerah dan Perdagangan Bebas. Departemen Koperasi dan UKM, RI. Jakarta.

[20] Welsh, J.A. dan White J.F. (1981). A Small Business is Not A Little Big Business. Harvard Business Review. Vol.59, No.4. pp,18-32.

BAB IX

FINANCIAL MANAGEMENT

BEHAVIOR AND FINANCIAL

DISTRESS ON SMALL

MEDIUM ENTERPRICE

IN SEABORD OF MEDAN

Abstrak

Penelitian ini menggunakan indikator-indikator penggunaan uang. Indikator yang diambil adalah evaluation, anxiety dan non-generous. Ketiga indikator inilah yang digunakan untuk mengukur financial distress masyarakat pesisir Kota Medan. Penelitian ini menggunakan 60 responden dengan menggunakan kuisioner untuk mendapatkan data. Dengan menggunakan aplikasi SPSS sebagai alat uji. Hasil penelitian ini menyebutkan bahwa, secara parsial dijelaskan bahwa evaluation berpengaruh positif tidak signifikan terhadap financial distress. Anxiety berpengaruh positif signifikan terhadap financial distress. Dan non-generous berpengaruh negatif tidak signifikan terhadap financial distress. Sedangkan variabel dummy yaitu jenis kelamin menjelaskan bahwa laki-laki lebih sedikit yang mengalami kesulitan keuangan dibandingkan dengan perempuan. Secara parsial variabel independen berpengaruh signifikan terhadap financial distress.

Keyword: financial management, evaluation, anxiety, non-generous, financial distress.

1. Pendahuluan