ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERAN ANGGOTA DEWAN DALAM PENGAWASAN KEUANGAN DAERAH

KABUPATEN BANYUASIN DAN MUSI BANYUASIN

Dian Ofasari

Dosen Program Studi Akuntansi Politeknik Sekayu [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui pengaruh pendidikan, pengalaman kerja menjadi anggota dewan, pengetahuan dewan tentang anggaran dan pemahaman regulasi terhadap peran anggota dewan dalam pengawasan keuangan daerah Kabupaten Banyuasin dan Musi Banyuasin serta faktor apakah yang paling dominan terhadap pengawasan keuangan daerah tersebut. Penelitian ini menggunakan metode deskriptif kuantitatif, sedangkan teknik pengumpulan data berupa teknik dokumentasi dan kuesioner. Teknik analisis data menggunakan regresi linier berganda. Populasi penelitian adalah seluruh anggota dewan Kabupaten Banyuasin dan Musi Banyuasin yang berjumlah 88 orang sampel terdiri dari 43 orang anggota dewan Kabupaten Musi Banyuasin dan 45 orang anggota dewan Kabupaten Banyuasin. Teknik pengambilan sampel yang digunakan adalah sampel jenuh dimana semua anggota populasi digunakan sebagai sampel. Hasil penelitian menunjukkan bahwa Ha diterima yang artinya secara bersama-sama (simultan) variabel pendidikan, pengalaman kerja menjadi anggota dewan, pengetahuan dewan tentang anggaran dan pemahaman regulasi berpengaruh signifikan terhadap peran anggota dewan dalam pengawasan keuangan daerah dan faktor yang paling dominan berpengaruh terhadap peran anggota dewan dalam pengawasan keuangan daerah adalah variabel pengetahuan tentang anggaran.

Kata Kunci : peran anggota dewan, pengawasan, keuangan daerah.

I. PENDAHULUAN

1.1 Latar Belakang Penelitian

Undang-Undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan daerah. Dengan diberlakukannya undang-undang tersebut, maka pemerintah daerah diberikan kewenangan sepenuhnya untuk mengurus dan mengatur semua urusan yang berhubungan dengan pemerintah daerah masing-masing. Hal ini bertujuan supaya distribusi dan pemanfaatan sumber daya alam nasional dapat seimbang dan merata, serta dapat tercipta kesinambungan keuangan antara pemerintah pusat dan pemerintah daerah.

Salah satu aspek penting dalam rangka pelaksanaan otonomi daerah dan desentralisasi adalah masalah keuangan daerah dan anggaran daerah (APBD), untuk mewujudkan otonomi daerah dan desentralisasi yang luas, nyata dan bertanggungjawab diperlukan manajemen keuangan daerah yang mampu mengontrol kebijakan keuangan daerah secara ekonomis, efisien, efektif, transparan dan akuntabel (Halim, 2002: 13).

Dalam Undang-Undang Nomor 27 Tahun 2009, tentang Majelis Permusyawaratan Rakyat (MPR), Dewan Perwakilan Rakyat (DPR), Dewan Perwakilan Daerah (DPD), dan Dewan Perwakilan Rakyat Daerah (DPRD), DPRD mempunyai tiga fungsi, yaitu fungsi legislasi (fungsi pembuatan peraturan perundang-undangan), fungsi anggaran (fungsi menyusun anggaran), dan fungsi pengawasan (fungsi mengawasi kinerja pihak eksekutif), hal tersebut sesuai dengan Peraturan Pemerintah Nomor 105 Tahun 2000 tentang pengelolaan keuangan dan pertanggungjawaban anggaran menjelaskan bahwa: 1) pengawasan atas anggaran dilakukan oleh dewan, 2) Dewan berwenang memerintahkan pemeriksa eksternal didaerah untuk melakukan pemeriksaan terhadap pengelolaan keuangan daerah.

value for money atau lebih dikenal dengan 3E (ekonomis, efisien, dan efektif), transparan dan akuntabel. Tetapi pada kenyataannya, masih terdapat permasalahan dan kelemahan dalam pengelolaan keuangan daerah dari aspek lembaga legislatif, yaitu masih rendahnya peran anggota dewan dalam keseluruhan proses anggaran (APBD), baik dalam hal perencanaan, pelaksanaan, pelaporan maupun pengawasan program kerja eksekutif.

Pengawasan keuangan daerah yang dilakukan oleh anggota dewan dipengaruhi oleh sistem politik dan individu sebagai pelaku politik atau yang biasanya disebut dengan personal background dan political background

(Sastroatmodjo, 1995: 27).

Personal background merupakan latar be-lakang diri yang melekat pada setiap individu.

Personal background berkaitan erat dengan kualitas sumber daya manusia yang merupakan pilar utama penyangga sekaligus penggerak roda organisasi dalam usaha mewujudkan visi dan misi serta tujuan organisasi. Oleh karena itu harus dipastikan sumber daya ini dikelola dengan sebaik mungkin dan akan mampu memberikan kontribusi secara optimal dalam upaya pencapaian tujuan organisasi (pada penelitian Winarna dan Murni, 2007: 4).

Political background merupakan latar belakang dari pengalaman individu dalam berkecimpung di dunia politik. Political background ini meliputi pengalaman kerja menjadi anggota dewan, asal parpol koalisi, dan asal komisi anggaran. Dalam menjalankan tugasnya, anggota dewan diharuskan untuk mematuhi aturan kerja yang telah ditetapkan sesuai komisi masing-masing. Perbedaan latar belakang politik sering menyebabkan terjadinya perbedaan pendapat bahkan perselisihan antar anggota dewan.

Berdasarkan data yang didapat, dari 45 orang anggota dewan Kabupaten Banyuasin 48% atau sebanyak 22 orang anggota dewan Kabupaten Banyuasin merupakan lulusan SMA sederajat sedangkan sisanya 40% atau sebanya 18 orang merupakan lulusan strata satu (S1) sederajat dan 11% atau 5 orang merupakan lulusan strata dua (S2). Sedangkan tingkat pendidikan anggota dewan Kabupaten Musi Banyuasin berdasarkan data tersebut diketahui bahwa 31% atau sebanyak 14 orang anggota dewan Kabupaten Musi Banyuasin merupakan lulusan SMA sedangkan sisanya 56% atau sebanyak 25 orang merupakan lulusan Strata

satu (S1) atau sederajat dan 13% atau 6 orang merupakan lulusan strata dua (S2).

Pada Dewan Perwakilan Rakyat Daerah (DPRD) Kabupaten Banyuasin dari 45 anggota diketahui bahwa 84% atau sebanyak 38 orang anggota dewan Kabupaten Banyuasin berjenis kelamin laki-laki sedangkan sisanya 16% atau sebanyak 7 orang anggota dewan Kabupaten Banyuasin berjenis kelamin perempuan. Dari 45 anggota dewan Kabupaten Musi Banyuasin diketahui bahwa 89% atau sebanyak 40 orang anggota dewan Kabupaten Musi Banyuasin berjenis kelamin laki-laki sedangkan sisanya 11% atau sebanyak 5 orang anggota dewan Kabupaten Musi Banyuasin berjenis kelamin perempuan.

Pengalaman menjadi anggota dewan Kabupaten Musi Banyuasin dilihat dari Tabel 2 bahwa dari 45 anggota dewan yang ada hanya 27% atau sebanyak 12 orang anggota dewan Kabupaten Banyuasin telah menjabat selama 2 periode sedangkan sisanya 73% atau sebanyak 33 orang merupakan anggota dewan Kabupaten Banyuasin yang baru, sedangkan untuk pengalaman menjadi anggota dewan Kabupaten Banyuasin hanya 36% atau sebanyak 16 orang anggota dewan Kabupaten Musi Banyuasin telah menjabat selama 2 periode dan sisanya 64% atau sebanyak 29 orang merupakan anggota dewan Kabupaten Musi Banyuasin yang baru.

1.2 Rumusan Masalah

Berdasarkan latar belakang tersebut, maka perumusan masalah dalam penelitian ini adalah sebagai berikut:

1. Bagaimanakah pengaruh pendidikan, pengalaman kerja menjadi anggota dewan, pengetahuan dewan tentang anggaran dan pemahaman regulasi terhadap peran anggota dewan dalam pengawasan keuangan daerah Kabupaten Banyuasin dan Musi Banyuasin? 2. Faktor apakah dari keempat variabel yang

paling dominan mempengaruhi peran anggota dewan dalam pengawasan keuangan daerah Kabupaten Banyuasin dan Musi Banyuasin?

1.3 Tujuan Penelitian

Tujuan Penelitian adalah:

2. Untuk mengetahui faktor apakah dari keempat variabel yang paling dominan mempengaruhi peran anggota dewan dalam pengawasan keuangan daerah Kabupaten Banyuasin dan Musi Banyuasin.

2. LANDASAN TEORI

2.1 Teori Keagenan (Agency Theory)

Teori keagenan adalah suatu teori yang digunakan dalam berbagai kajian penelitian dalam ranah ilmu ekonomi, baik ilmu manajemen, perilaku, keuangan maupun administrasi publik (Govindarajan, 2005: 38). Teori keagenan merupakan teori yang menjelaskan hubungan antara dua pihak yaitu pihak pemilik (prisipal)

dengan pihak pengelola (agen). Teori keagenan

(agency theory) menjelaskan bahwa hubungan agensi muncul ketika satu orang atau lebih

(principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (pada penelitian Muyassaroh, 2008).

Teori keagenan apabila dihubungkan dengan akuntansi sektor publik berarti masyarakat berperan sebagai pemberi amanah sekaligus pemilik (owner) dan pelanggan (customer). Pemerintah daerah dan DPRD dengan peran dan fungsinya sebagai pemberi pelayanan kepada masyarakat (civil sevice) atau dengan kata lain sebagai manajemen. Dalam organisasi sektor publik, pemerintah daerah berperan sebagai agen dan publik atau masyarakat berperan sebagai

principal yang memberikan otoritas kepada DPRD untuk mengawasi kinerja pemerintah daerah. Akuntabilitas menjadi suatu konsekuensi logis adanya hubungan antara agen dan principal

(Winarna dan Murni, 2007).

Dalam perspektif keagenan, Pemerintah Daerah atau eksekutif adalah merupakan agen, dan DPRD atau legislatif sebagai prinsipal. Pemerintah daerah yang berperan sebagai agen diharapkan mampu melaksanakan tugas dan fungsinya dengan baik, yaitu memberikan pelayanan dengan baik. Sedangkan DPRD yang telah diberikan mandat oleh rakyat (prinsipal) sebagai wakil rakyat yang mampu menampung aspirasi rakyat. Pemerintah daerah harus membuat

laporan keuangan sebagai bentuk

pertanggungjawaban pemerintah daerah kepada rakyat atas kinerja yang telah dilaksanakan oleh pemerintah daerah tersebut.

2.2 Pengawasan Keuangan oleh Dewan Perwakilan Rakyat Daerah

Menurut Halim (2004: 13) keuangan negara adalah semua hak dan kewajiban daerah dalam kerangka penyelenggaraan pemerintah yang dapat dinilai dengan uang termasuk di dalamnya segala bentuk kekayaan yang berhubungan dengan hak dan kewajiban daerah tersebut, dalam kerangka APBD. Keuangan Negara dapat diartikan juga semua hak dan kewajiban negara serta segala sesuatu yang berkaitan dengan hak-hak dan kewajiban tersebut yang dapat dinilai dengan uang. Dalam sistem pemerintahan daerah, DPRD dan pemerintah daerah mempunyai tanggungjawab dan kewajiban yang sama dalam mewujudkan suatu pemerintahan yang baik selanjutnya disebut dengan good governance dalam rangka mewujudkan tujuan dari pemerintah daerah untuk memberikan pelayanan sebaik mungkin bagi masyarakatnya guna menjamin suatu kepuasan masyarakat dan untuk meningkatkan produktivitas dan tingkat kesejahteraan masyarakat di daerah tersebut.

Dewan Perwakilan Rakyat Daerah (DPRD) merupakan lembaga perwakilan rakyat daerah yang berkedudukan sebagai lembaga pemerintahan daerah. sebagai unsur lembaga pemerintah daerah, DPRD mempunyai tanggung jawab yang sama dengan pemerintah daerah dalam rangka menjalankan roda pemerintah daerah. DPRD adalah mitra kerja dan memiliki kedudukan yang sejajar dengan pemerintah daerah. DPRD adalah lembaga legisatif yang mempunyai hak budget (hak untuk menetapkan anggaran sekaligus melakukan pengawasan pelaksanaan APBD) (Govindarajan, 2005: 56).

2.3 Faktor- Faktor yang Mempengaruhi Peran DPRD Dalam Pengawasan Keuangan Daerah

Berdasarkan hasil penelitian Kartikasari (2011: 15), faktor-faktor yang mempengaruhi peran anggota dewan dalam pengawasan keuangan daerahantara lain:

1. Personal Background

Personal background merupakan latar belakang diri yang melekat pada seorang individu. Latar belakang ini meliputi banyak aspek, antara lain: nama, jenis kelamin, usia, agama, latar belakang pendidikan dan lain sebagainya. Seseorang yang memiliki personal background

maksimal. Hal tersebut dapat ditunjukkan dengan tingginya tingkat pendidikan, serta pengalaman anggota dewan tersebut baik pengalaman organisasi maupun pekerjaan. Semakin tinggi pengalaman dan keahlian seseorang, maka tugas dan fungsi yang dijalankan oleh individu tersebut juga akan semakin berkualitas.

2. Political Background

Political background merupakan latar belakang dari pengalaman seseorang dalam berkecimpung di dunia politik. Political background meliputi beberapa dimensi, yaitu: pengalaman politik, pengalaman kerja menjadi anggota dewan, latar belakang partai politik, latar belakang ideologi partai politik, dan asal komisi. Setiap lembaga (DPRD) memiliki political background seperti individu yang ada di dalamnya.

Political background ini berkaitan dengan nilai, nilai tersebut digunakan sebagai pedoman bagi individu untuk melakukan tugas dan fungsinya masing-masing.

3. Pengetahuan Dewan tentang Anggaran

Pengetahuan anggota dewan tentang anggaran dapat diartikan sebagai pengetahuan dewan terhadap mekanisme penyusunan anggaran mulai dari tahap perencanaan sampai pada tahap pertanggungjawaban serta pengetahuan dewan tentang peraturan perundangan yang mengatur pengelolaan keuangan daerah/ APBD. Pengetahuan dewan tentang anggaran merupakan persepsi anggota dewan tentang anggaran (RAPBD/APBD) dan deteksi terhadap pemborosan atau kegagalan, dan kebocoran anggaran (Winarna dan Murni, 2007). Nur dan Bambang (1999) dalam Winarna dan Murni (2007) menyebutkan bahwa pengetahuan pada dasarnya merupakan hasil dari proses melihat, mendengar, merasa dan berpikir yang menjadi dasar manusia dalam bersikap dan bertindak. Dengan penjelasan tersebut, maka dapat diketahui bahwa pengetahuan tentang sesuatu menjadi dasar bagi siapapun dalam melakukan tindakan atau bersikap terhadap sesuatu tersebut.

2.4 Penelitian Terdahulu

Penelitian mengenai pengawasan keuangan daerah yang dilakukan pada anggota dewan telah dilakukan oleh beberapa peneliti sebelumnya, antara lain penelitian yang dilakukan oleh:

1. Winarna dan Murni (2007) menguji pengaruh

personal background, political background dan pengetahuan dewan tentang anggaran terhadap peran DPRD dalam pengawasan keuangan daerah.

2. Kartikasari (2011). Penelitian ini bertujuan untuk menguji pengaruh personal background, political background, pengetahuan anggota dewan tentang anggaran, dan pemahaman anggota dewan terhadap peraturan, kebijakan dan prosedur terhadap kapabilitas anggota dewan dalam pengawasan keuangan daerah (APBD).

3. Yuliusman (2012). Penelitian ini bertujuan mengetahui dan menganalisis apakah pengetahuan anggota dewan tentang anggaran mempengaruhi peranan dewan dalam melakukan pengawasan APBD, serta apakah dengan adanya partisipasi masyarakat, hubungan antara pengetahuan anggota dewan tentang anggaran dengan pengawasan APBD semakin meningkat.

4. Rosita, Nyoman Trisna Herawati dan Ni Kadek Sinarwati (2014). Penelitian ini bertujuan untuk mengetahui (1) apakah ada pengaruh political background terhadap pengawasan keuangan daerah (APBD); (2) apakah ada pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah (APBD); (3) apakah transparansi kebijakan publik sebagai variable moderating mempengaruhi hubungan antara political background dengan pengawasan pada keuangan daerah (APBD); (4) apakah transparansi kebijakan publik sebagai variabel moderating mempengaruhi hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan pada keuangan daerah (APBD). 5. Aprizay, dkk (2014) bertujuan menguji

pengaruh partisipasi masyarakat dan transparansi kebijakan publik terhadap hubungan antara pengetahuan dewan tentang anggaran dengan pengawasan keuangan daerah (APBD), yang di moderasi oleh partisipasi masyarakat dan transparansi kebijakan publik. 6. Pramita dan Andriyani (2010), menguji tentang

hubungan pengetahuan dewan tentang anggaran dengan pengawasan dewan pada keuangan daerah (APBD).

organisasi dan politik praktis serta pengalaman sebagai anggota dewan. Akuntabilitas publik berpengaruh terhadap hubungan antara kualitas anggota dewan dengan pengawasan APBD. 9. Utami dan Efrizal Sofyan (2013), menguji

tentang pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan

daerah dengan variabel pemoderasi partisipasi masyarakat dan transparansi kebijakan publik. 10.Darma dan Hasibuan (2012), menguji tentang

pengaruh pengetahuan dewan tentang anggaran terhadap pengawasan keuangan daerah dengan pertisipasi masyarakat sebagai variabel moderating

2.5 Kerangka Pemikiran

Kerangka berpikir ini digunakan untuk menggambarkan dan menjelaskan pengaruh antara variabel independen yang terdiri dari pendidikan, pengalaman kerja menjadi anggota dewan, pengetahuan dewan tentang anggaran dan pemahaman regulasi terhadap variabel dependen peran anggota dewan dalam pengawasan keuangan daerah.

Kerangka berpikir yang dapat dilihat pada gambar sebagai berikut:

Gambar 2.1

Kerangka Pemikiran Teoritis

2.6 Hipopenelitian Penelitian

Berdasarkan kerangka berpikir di atas, hipopenelitian penelitian ini adalah diduga terdapat pengaruh pendidikan, pengalaman kerja menjadi anggota dewan, pengetahuan dewan tentang anggaran dan pemahaman regulasi secara signifikan terhadap peran anggota dewan dalam pengawasan keuangan daerah di Kabupaten Banyuasin dan Musi Banyuasin.

3. METODE PENELITIAN 3.1 Metode Pengumpulan data

Peneliti menggunakan 2 (dua) teknik pengumpulan data, yaitu sebagai berikut: 1. Wawancara

Peneliti melakukan pengumpulan data dengan melaksanakan tanya jawab langsung dengan anggota dewan, Sekretaris DPRD, Pegawai dan staf yang mempunyai wewenang untuk memberi data dan informasi

yang diperlukan dalam penelitian karya ilmiah ini.

2. Kuisioner

Peneliti menyebarkan kuisioner kepada pihak-pihak yang dijadikan sebagai sampel dalam penelitian ini.

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder. Data primer dalam penelitian ini didapatkan dari kuesioner yang disebarkan kepada anggota dewan Kabupaten Musi Banyuasin dan Kabupaten Banyuasin periode 2014-2017. Data sekunder yang diperoleh peneliti adalah data responden dan profil DPRD Kabupaten Banyuasin dan Musi Banyuasin.

3.3 Populasi dan Sampel

Populasi yang digunakan untuk penelitian ini adalah anggota dewan Kabupaten Musi Banyuasin dan anggota dewan Kabupaten Banyuasin yang total keseluruhan sebanyak 90 Pendidikan (X1)

Pengalaman kerja menjadi

anggota dewan (X2) Peran Anggota Dewan dalam

Pengawasan Keuangan Daerah (Y) Pengetahuan Dewan tentang

Anggaran (X3)

(sembilan puluh) orang terdiri dari 45 orang anggota dewan Kabupaten Musi Banyuasin dan 45 orang anggota dewan Kabupaten Banyuasin namun karena adanya pemeriksaan yang dilakukan oleh Komisi Pemberantasan Korupsi (KPK) kepada 2 anggota dewan Kabupaten Musi Banyuasin maka peneliti hanya menyebarkan kuesioner kepada 88 orang sampel. Sampel penelitian ini adalah sampling jenuh.

3.5 Pengolahan data

Penelitian ini menggunakan analisis regresi ganda. Menurut Riduan (2007:155) analisis regresi ganda adalah suatu alat analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap variabel terikat untuk membuktikan ada atau tidaknya hubungan fungsi atau hubungan kausal antara dua variabel bebas atau lebih dengan satu variabel terikat. Persamaan regresi ganda dirumuskan sebagai berikut:

Y= β0 + β1X1 + β2X2 + β3X3 + β4X4 + e

Keterangan:

Y = Pengawasan Keuangan Daerah X1 = Pendidikan

X2 = Pengalaman Kerja

X3 = Pengetahuan Dewan ttg Anggaran X4 = Pemahaman Regulasi

β = Koefisien Regresi e = error

3.6 Teknik Analisis Data

Menurut Priyatno (2010: 11), uji validitas adalah ketepatan atau kecermatan suatu instrumen dalam mengukur apa yang ingin diukur, sedangkan uji reliabilitas menurut Priyatno (2010) adalah suatu pengujian untuk mengetahui konsistensi alat ukur, apakah alat ukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang. 1. Uji Validitas dan Reliabilitas

Menurut Priyatno (2010) uji validitas adalah ketepatan atau kecermatan suatu instrumen dalam mengukur apa yang ingin diukur. Uji reliabilitas menurut Priyatno (2010) adalah suatu pengujian untuk mengetahui konsistensi alat ukur, apakah alat ukur yang digunakan dapat diandalkan dan tetap konsisten jika pengukuran tersebut diulang. Dalam penelitian metode yang digunakan adalah metode Cronbach’s Alpha.

2. Pengujian Asumsi Klasik a. Uji Normalitas

Menurut Sunyoto (2007: 95), uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen mempunyai distribusi normal atau tidak. b. Uji Multikolinearitas

Menurut Pratisto (2004: 161), uji multikolinearitas digunakan untuk mengetahui apakah terdapat korelasi di antara variabel-variabel independen dalam model regresi tersebut regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen.

c. Uji Autokorelasi

Menurut Sunyoto (2007: 105), uji autokorelasi bertujuan untuk menguji apakah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya).

d. Uji Heteroskedastisitas

Menurut Sunyoto (2007: 93), uji ini bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan

varians dari residual satu pengamatan ke pengamatan yang lain.

3. Pengujian Hipopenelitian dan Statistik a. Uji Statistik F

Uji F digunakan untuk menguji signifikansi pengaruh tingkat pendidikan, pelatihan dan kualitas teknologi informasi terhadap penerapan SAP berbasis akrual secara simultan.

b. Koefisien Determinasi (R2)

Koefisien Determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variabel dependen.

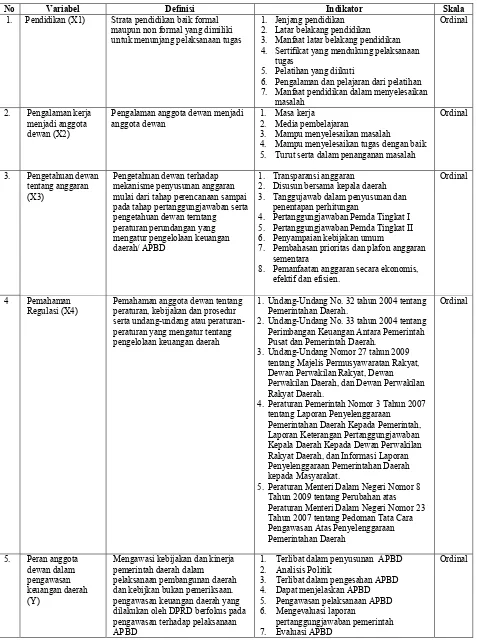

3.7 Definisi Operasional Variabel

Tabel 1

Definisi Operasionalisasi Variabel

No Variabel Definisi Indikator Skala

1. Pendidikan (X1) Strata pendidikan baik formal maupun non formal yang dimiliki untuk menunjang pelaksanaan tugas

1. Jenjang pendidikan 2. Latar belakang pendidikan 3. Manfaat latar belakang pendidikan 4. Sertifikat yang mendukung pelaksanaan

tugas

5. Pelatihan yang diikuti

6. Pengalaman dan pelajaran dari pelatihan 7. Manfaat pendidikan dalam menyelesaikan

masalah

Ordinal

2. Pengalaman kerja menjadi anggota dewan (X2)

Pengalaman anggota dewan menjadi anggota dewan

1. Masa kerja

2. Media pembelajaran

3. Mampu menyelesaikan masalah

4. Mampu menyelesaikan tugas dengan baik 5. Turut serta dalam penanganan masalah

Ordinal

3. Pengetahuan dewan tentang anggaran (X3)

Pengetahuan dewan terhadap mekanisme penyusunan anggaran mulai dari tahap perencanaan sampai pada tahap pertanggungjawaban serta pengetahuan dewan terntang peraturan perundangan yang mengatur pengelolaan keuangan daerah/ APBD

1. Transparansi anggaran 2. Disusun bersama kepala daerah 3. Tanggujawab dalam penyusunan dan

penentapan perhitungan

4. Pertanggungjawaban Pemda Tingkat I 5. Pertanggungjawaban Pemda Tingkat II 6. Penyampaian kebijakan umum

7. Pembahasan prioritas dan plafon anggaran sementara

8. Pemanfaatan anggaran secara ekonomis, efektif dan efisien.

Ordinal

4 Pemahaman Regulasi (X4)

Pemahaman anggota dewan tentang peraturan, kebijakan dan prosedur serta undang-undang atau peraturan-peraturan yang mengatur tentang pengelolaan keuangan daerah

1. Undang-Undang No. 32 tahun 2004 tentang Pemerintahan Daerah.

2. Undang-Undang No. 33 tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

3. Undang-Undang Nomor 27 tahun 2009 tentang Majelis Permusyawaratan Rakyat, Dewan Perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah.

4. Peraturan Pemerintah Nomor 3 Tahun 2007 tentang Laporan Penyelenggaraan

Pemerintahan Daerah Kepada Pemerintah, Laporan Keterangan Pertanggungjawaban Kepala Daerah Kepada Dewan Perwakilan Rakyat Daerah, dan Informasi Laporan Penyelenggaraan Pemerintahan Daerah kepada Masyarakat.

5. Peraturan Menteri Dalam Negeri Nomor 8 Tahun 2009 tentang Perubahan atas Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintahan Daerah

Ordinal

5. Peran anggota dewan dalam pengawasan keuangan daerah (Y)

Mengawasi kebijakan dan kinerja pemerintah daerah dalam pelaksanaan pembangunan daerah dan kebijkan bukan pemeriksaan. pengawasan keuangan daerah yang dilakukan oleh DPRD berfokus pada pengawasan terhadap pelaksanaan APBD

1. Terlibat dalam penyusunan APBD 2. Analisis Politik

3. Terlibat dalam pengesahan APBD 4. Dapat menjelaskan APBD 5. Pengawasan pelaksanaan APBD 6. Mengevaluasi laporan

pertanggungjawaban pemerintah 7. Evaluasi APBD

8. Melakukan konfirmasi atas LPJ bupati 9. Mengusut dan menindaklanjuti APBD

Kejanggalan

10. Aktif menggunakan hak untuk menolak LPJ Bupati jika tidak sesuai dengan standar kinerja

Sumber: Winarna dan Murni (2007), Paramita dan Andriyani (2011), Witono dan Baswir (2003)

4. HASIL DAN PEMBAHASAN 4.1 Hasil Penelitian

4.1.1 Demografi Responden Penelitian

Data demografi responden berikut ini menyajikkan beberapa informasi rinci mengenai kondisi reponden yang merupakan hasil dari penelitian yang telah dilakukan oleh peneliti. 1. Jenis Kelamin

Dari 88 responden dalam penelitian ini sebagian besar berjenis kelamin laki-laki, yaitu sebanyak 76 responden atau sebesar 86%, sedangkan sisanya 14% responden berjenis kelamin perempuan.

2. Strata Pendidikan

Dari 88 responden dalam penelitian ini 48% atau sebanyak 42 orang merupakan lulusan strata satu sedangkan sisanya 41% atau sebanyak 36 orang merupakan lulusan SMA dan 11% lainnya atau sebanyak 10 orang merupakan lulusan strata dua.

3. Jabatan di Partai Politik

Dari 88 responden dalam penelitian ini 72% atau sebanyak 63 orang responden merupakan anggota dari partai politik sedangkan sisanya 17% atau sebanyak 15 orang responden merupakan ketua partai politik, 7% atau sebanyak 6 orang menjabat sebagai wakil ketua partai politik, 3% atau sebanyak 3 orang menjabat sebagai sekretaris partai politik dan 1% atau 1 orang menjabat sebagai bendahara partai politik.

4.1.2 Uji Kualitas Data 1. Uji Validitas

Pengujian validitas yang dilakukan dalam penelitian ini dengan menggunakan pearson

correlation. Suatu dapat dikatakan valid apabila korelasi antara masing-masing variabel memiliki nilai signifikansi di bawah 0,05 (5%), dan sebaliknya jika nilai signifikansi di atas 0,05 (5%), maka dapat disimpulkan bahwa item pertanyaan tersebut tidak valid.

Dari 37 pertanyaan yang ada, terdapat 37 pertanyaan yang lulus uji validitas yaitu 7 pertanyaan yang berhubungan dengan variabel pendidikan, 5 pertanyaan yang berhubungan dengan pengalaman kerja menjadi anggota dewan, 9 pertanyaan yang berhubungan dengan pengetahuan dewan tentang anggaran, 5 pertanyaan yang berhubungan dengan pemahaman regulasi dan 10 pertanyaan dengan peran anggota dewan dalam pengawasan keuangan daerah karena nilai sig. (2-tailed) lebih kecil dari 0,05 atau 5%.

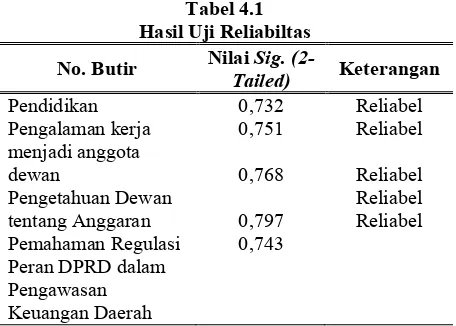

2. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner yang reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Uji reliabilitas dalam penelitian ini dilakukan dengan melihat koefisien

cronbach’s alpha. Suatu variabel dapat dikatakan reliabel jika memberikan nilai cronbach’s alpha > 0,60. Hasil uji reliabilitas dengan koefisien

cronbach’s alpha terhadap variabel pendidikan, pengalaman kerja menjadi anggota dewan, pengetahuan dewan tentang anggaran, pemahaman regulasi dan peran anggota dewan dalam pengawasan keuangan daerah dapat dilihat pada Tabel.2.

Tabel 4.1 Hasil Uji Reliabiltas

No. Butir Nilai Sig.

(2-Tailed) Keterangan Pendidikan

Pengalaman kerja menjadi anggota dewan

Pengetahuan Dewan tentang Anggaran Pemahaman Regulasi Peran DPRD dalam Pengawasan Keuangan Daerah

0,732 0,751

0,768

0,797 0,743

Reliabel Reliabel

Reliabel Reliabel Reliabel

Sumber: Data diolah Peneliti dengan SPSS, 2015

Berdasarkan data pada Tabel 2 di atas, bahwa nilai cronbanch alpha variabel pendidikan adalah sebesar 0,732, variabel pengalaman kerja menjadi anggota dewan sebesar 0,751, variabel pengetahuan dewan tentang anggaran sebesar 0,768, variabel pemahaman regulasi sebesar 0,797 dan variabel peran anggota dewan dalam pengawasan keuangan daerah sebesar 0,743. Artinya seluruh variabel dalam penelitian ini lulus uji reliabilitas karena nilai cronbanch alpha

seluruh variabel di atas sebesar 0,60. Hal ini menunjukkan bahwa variabel pendidikan, pengalaman kerja menjadi anggota dewan, pengetahuan dewan tentang anggaran, pemahaman regulasi dan peran anggota dewan dalam pengawasan keuangan daerah dapat dikatakan reliabel dan lulus uji reliabilitas.

Berdasarkan hasil uji parsial yang telah dilakukan dapat diketahui bahwa hasil analisis regresi yang diperoleh koefisien konstanta sebesar 9,901. Koefisien variabel pendidikan sebesar 0,130, koefisien variabel pengalaman kerja menjadi anggota dewan sebesar 0,065, koefisien variabel pengetahuan dewan tentang anggaran sebesar 0,491, koefisien variabel pemahaman regulasi sebesar 0,308. Jadi persamaaan regresi berganda dalam penelitian ini adalah sebagai berikut:

Y = 9,901 +0,130X1 + 0,065X2 + 0,491X3 –

0,308X4

Persamaan analisis regresi ganda tersebut dapat diartikan bahwa:

1. Konstanta 9,901 menunjukkan bahwa di luar variabel pendidikan, pengalaman kerja menjadi

anggota dewan, pengetahuan dewan tentang anggaran dan pemahaman regulasi yang diteliti masih terdapat variabel lain yang mempengaruhi peran anggota dewan dalam pengawasan keuangan daerah.

2. Jika nilai variabel pendidikan meningkat sebesar 1 satuan, sedangkan nilai variabel lain

tetap, maka akan mengakibatkan

meningkatnnya nilai variabel peran anggota dewan dalam pengawasan keuangan daerah sebesar 0,130.

3. Jika nilai variabel pengalaman kerja menjadi anggota dewan meningkat sebesar 1 satuan, sedangkan nilai variabel lain tetap, maka akan mengakibatkan meningkatnya nilai variabel peran anggota dewan dalam pengawasan keuangan daerah sebesar 0,0,065.

4. Jika nilai variabel pengetahuan anggaran meningkat sebesar 1 satuan, sedangkan niai variabel lain tetap, maka akan mengakibatkan meningkatnya nilai variabel peran anggota dewan dalam pengawasan keuangan daerah sebesar 0,419.

5. Jika nilai variabel pemahaman regulasi meningkat sebesar 1 satuan, sedangkan nilai variabel lain tetap, maka akan mengakibatkan meningkatnya nilai variabel peran anggota dewan dalam pengawasan keuangan daerah sebesar 0,308.

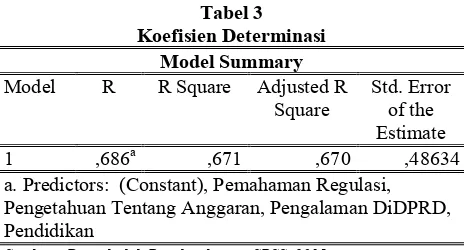

3. Koefisien Deteminasi ( )

Koefisien determinasi ( 2) digunakan untuk melihat hubungan antara variabel bebas dan variabel terikat. Hasil koefisien determinasi ( 2) dalam penelitian ini dapat dilihat pada tabel 3.

Tabel 3 Koefisien Determinasi

Model Summary

Model R R Square Adjusted R

Square

Std. Error of the Estimate

1 ,686a ,671 ,670 ,48634

a. Predictors: (Constant), Pemahaman Regulasi, Pengetahuan Tentang Anggaran, Pengalaman DiDPRD, Pendidikan

Sumber: Data diolah Peneliti dengan SPSS, 2015

Berdasarkan Tabel 3, menunjukkan bahwa besarnya nilai R Square ( 2) sebesar 0,671 atau sebesar 67,1% yang berarti variabel dependen peran anggota dewan dalam pengawasan keuangan daerah dapat dijelaskan oleh variabel independen pendidikan, pengalaman kerja menjadi anggota dewan, pengetahuan tentang anggaran, pemahaman regulasi sedangkan 32,9% peran anggota dewan dalam pengawasan keuangan daerah dijelaskan di luar model regresi.

4.2 Pembahasan

4.2.1 Pengaruh Pendidikan terhadap Peran Anggota Dewan dalam Pengawasan Keuangan Daerah

Hasil penelitian dari variabel pendidikan tidak mempengaruhi peran anggota dewan dalam pengawasan keuangan daerah. Hal ini dapat dilihat karena nilai t hitung lebih kecil daripada t tabel. Data yang didapatkan dari responden pada variabel pandidikan sebagian besar responden yang mempunyai kriteria pendidikan tinggi, mengisi pernyataan pada variabel peran anggota dewan dalam pengawasan keuangan daerah dengan skor yang rendah atau responden yang mempunyai pendidikan rendah justru mengisi pernyataan pada variabel peran anggota dewan dalam pengawasan keuangan daerah dengan skor yang tinggi.

Dari data responden dapat dilihat bahwa sebagian besar responden berasal dari tingkat pendidikan strata satu sebanyak 42 orang, sedangkan lulusan SMA sebanyak 36 orang dan lulusan strata dua adalah sebanyak 10 orang, sehingga persebaran demografi reponden menjadi tidak merata. Variabel pendidikan tidak berpengaruh terhadap peran anggota dewan dalam pengawasan keuangan daerah. Diduga anggota dewan yang memiliki pendidikan yang tinggi belum tentu mempunyai peran yang besar dalam pengawasan keuangan daerah, sebaliknya anggota dewan yang berpendidikan rendah belum tentu

juga memiliki peran yang kecil dalam pengawasan keuangan daerah. Jadi, anggota dewan yang berpendidikan rendah memungkinkan untuk mempunyai peran yang besar dalam pengawasan keuangan daerah dan anggota dewan yang berpendidikan tinggi memungkinkan mempunyai peran yang kecil dapam pengawasan keuangan daerah. Akan tetapi, pada fungsi legislasi seluruh anggota dewan mempunyai tugas dan wewenang yang sama dalam melakukan peran pengawasan keuangan daerah. Jadi tingkat pendidikan tidaklah mempengaruhi peran anggota dewan dalam mengawasi keuangan daerah. Hasil penelitian ini konsisten penelitian Kartikasari (2012) yang menyatakan bahwa tingkat pendidikan dan relevansi bidang pendidikan berpengaruh negatif dan tidak signifikan terhadap peran anggota dewan dalam pengawasan keuangan daerah.

4.2.2 Pengaruh Pengalaman Kerja menjadi Anggota Dewan terhadap Peran Anggota Dewan dalam Pengawasan Keuangan Daerah

anggota dewan yang baru memungkinkan untuk memiliki pengalaman yang lebih banyak dalam pengawasan keuangan daerah. Hasil penelitian ini konsisten penelitian Kartikasari (2012) yang menyatakan bahwa tingkat pendidikan dan relevansi bidang pendidikan berpengaruh negatif dan tidak signifikan terhadap peran anggota dewan dalam pengawasan keuangan daerah.

4.2.3 Pengaruh Pengetahuan Dewan Tentang Anggaran terhadap Peran Anggota Dewan dalam Pengawasan Keuangan Daerah

Pada penelitian ini pengetahuan dewan tentang anggaran berpengaruh positif dan signifikan terhadap peran anggota dewan dalam pengawasan keuangan daerah, karena t hitung lebih besar daripada t tabel. Berdasarkan hasil jawaban responden, menunjukkan bahwa anggota dewan mempunyai pengetahuan tentang anggaran dengan baik atau tinggi. Anggota dewan mengetahui keseluruhan mekanisme penyusunan anggaran mulai dari tahap perencanaan sampai pada tahap pertanggungjawaban serta anggota dewan mengetahui tentang peraturan perundang-undangan yang mengatur pengelolaan keuangan daerah APBD. Fungsi-fungsi yang dimiliki oleh DPRD seperti fungsi penganggaran dan fungsi pengawasan sangat erat hubungannya dengan pengetahuan dewan tentang anggaran/APBD, APBD sebagai objek untuk melaksanakan fungsi DPRD tersebut. Fungsi penganggaran memberikan kesempatan kepada anggota untuk ikut serta dalam penyusunan anggaran daerah yang disusun bersama pemerintah daerah/eksekutif. Fungsi pengawasan, DPRD memberikan kewenangan dalam pengawasan kinerja dan pelaksanaan APBD oleh pemerintah daerah/eksekutif.

Dalam hal ini, anggota dewan dituntut harus memiliki kapabilitas mengenai keseluruhan masalah anggaran dan diharapkan mampu terlibat dalam proses anggaran di daerah, sehingga DPRD dapat melaksanakan fungsi penganggaran dan pengawasan tersebut secara efektif, efisien dan tepat sasaran. Sehingga dari penjelasan tersebut dapat disimpulkan bahwa pengetahuan dewan tentang anggaran berpengaruh terhadap peran anggota dewan dalam pengawasan keuangan daerah. Hasil ini konsisten dengan hasil penelitian Dewi (2011) yang menyatakan bahwa pengetahuan anggota dewan tentang anggaran berpengaruh positif dan signifikan terhadap kapabilitas anggota dewan dalam pengawasan keuangan daerah (APBD).

4.2.4 Pengaruh Pemahaman Regulasi terhadap Peran Anggota Dewan dalam Pengawasan Keuangan Daerah

Pada penelitian ini pemahaman regulasi berpengaruh positif dan signifikan terhadap peran anggota dewan dalam pengawasan keuangan daerah. Hal ini dapat dilihat karena t hitung lebih besar daripada t tabel. Berdasarkan jawaban responden yang menunjukkan hasil bahwa anggota dewan mengetahui tentang aturan dan kebijakan penyusunan anggaran baik atau tinggi. Anggota dewan mengetahui tentang peraturan mengenai tata cara pengawasan atas penyelenggaraan pemerintahan daerah, tata cara laporan penyelenggaraan pemerintahan daerah kepada

pemerintah, laporan keterangan

pertanggungjawaban kepala daerah kepada dewan perwakilan rakyat daerah, dan informasi laporan penyelenggaraan pemerintahan daerah kepada masyarakat serta kebijakan dan aturtan-aturan mengenai perimbangan keuangan antara pemerintah pusat dan pemerintah daerah. Hasil ini konsisten dengan hasil penelitian Dewi (2011) yang menyatakan bahwa pemahaman regulasi berpengaruh positif dan signifikan terhadap peran anggota dewan dalam pengawasan keuangan daerah (APBD).

5. KESIMPULAN DAN SARAN 5.1 Kesimpulan

Kesimpulan yang dapat diambil dari hasil pnelitian ini antara lain:

2. Faktor yang paling dominan dari keempat variabel independen yang berpengaruh terhadap peran anggota dewan dalam pengawasan keuangan daerah Kabupaten Banyuasin dan Musi Banyuasin adalah variabel pengetahuan dewan tentang anggaran (X3) yang artinya jika nilai variabel pengetahuan anggaran meningkat sebesar 1 satuan, sedangkan niai variabel lain tetap, maka akan mengakibatkan meningkatnya nilai variabel peran anggota dewan dalam pengawasan keuangan daerah.

5.2 Saran

Saran yang peneliti ajukan berdasarkan hasil penelitian ini adalah sebagai berikut:

1. Dari hasil penelitian ini, disarankan kepada anggota dewan yang terhormat baik anggota dewan Kabupaten Banyuasin maupun Musi Banyuasin supaya semakin mensosialisasikan kebijakan publik secara transparan, sehingga masyarakat dapat membantu pengawasan keuangan daerah yang dilakukan oleh dewan. 2. Kepada Pemerintah baik eksekutif maupun

legislatif disarankan dapat terus meningkatkan partisipasi masyarakat sehingga akan meningkatkan tingkat pengawasan.

3. Kepada penelitian mendatang disarankan dapat mengembangkan sampel yang lebih luas misalkan untuk anggota dewan propinsi.

4. Kepada peneliti selanjutnya disarankan dapat menambah variabel lain, karena masih terdapat faktor lain yang berpengaruh terhadap tingkat pengawasan keuangan daerah.

DAFTAR PUSTAKA

Aprizay, dkk. 2014. Pengaruh Partisipasi Masyarakat dan Transparansi Kebijakan Publik terhadap Hubungan antara Pengetahuan Dewan tentang Anggaran dengan Pengawasan Keuangan Daerah (APBD). Jurnal Akuntansi ISSN 2302-0164. 3(1): 140-149.

Darma, Jufri dan Hasibuan, Ali Fikri. 2012. Pengaruh Pengetahuan Dewan tentang Anggaran terhadap Pengawasan Keuangan Daerah dengan Pertisipasi Masyarakat sebagai Variabel Moderating. Jurnal Mediasi 4(1):49- 58.

Govindarajan, Vinjay dan Anthony, Robert N. 2005. Management Control System. Jakarta: Salemba Empat.

Halim, Abdul. 2004. Manajemen Keuangan Daerah Edisi Revisi. Yogyakarta: AMP YKPN.

Halim, Abdul. 2002. Akuntansi Sektor Publik Akuntansi Keuangan Daerah Edisi Pertama. Jakarta: Salemba Empat.

Kartikasari, Dewi. 2011. Pengaruh Personal Background, Political Background, Pemahaman Regulasi terhadap Peran

Anggota DPRD dalam Pengawasan

Keuangan Daerah (Studi Kasus pada DPRD Kabupaten Boyolali), dalam Accounting Analisys Jurnal ISSN 2252-6765, Vol. 1(1): 1-19.

Mayasari, Rosalina Pebrica. 2012. Pengaruh Kualitas Anggota Dewan terhadap

Pengawasan APBD dengan Tata

Pemerintahan yang Baik Sebagai Variabel Moderating. Jurnal Ekonomi dan Informasi Akuntansi (Jenius), Palembang: Universitas Tridinanti Palembang. 2( 1): 48-64.

Muyassaroh, Siti. 2008. Analisis Faktor-Faktor

yang Mempengaruhi Kelengkapan

Pengungkapan Sukarela Laporan Keuangan pada Perusahaan yang Go Public di BEI. Penelitian Tidak Dipublikasikan. Fakultas Ekonomi. Universitas Diponegoro. Semarang.

Peraturan Pemerintah Nomor 105 Tahun 2000

tentang Pengelolaan dan

Pertanggungjawaban Keuangan Daerah. Peraturan Menteri Dalam Negeri Nomor 13 Tahun

2006 tentang Pedoman Pengelolaan Keuangan Daerah

Pratisto, Arif. 2004. Cara Mudah Mengatasi Masalah Statistik dan Rancangan Percobaab dengan SPSS 12. Jakarta: Alex Media Komputendo.

Priyatno, Duwi. 2013. Mandiri Belajar Analisis Data dengan SPSS. Yogyakarta: Mediakom.

Riduan. 2007. Belajar Mudah Penelitian untuk Guru-Karyawan dan Peneliti Pemula.

Bandung: Alpabeta

Rosita, Ni Made Ana, dkk. 2012. Pengaruh Latar Belakang Anggota Dewan dan Pengetahuan Dewan tentang Anggaran terhadap Pengawasan Keuangan Daerah (APBD) dengan Variabel Moderating Transparansi Kebijakan Publik (Studi Kasus pada Kantor DPRD Kabupaten Tabanan). Dalam e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Program S1, 2(1): Hal 1-11.

Sastroatmodjo, Sudijono. 1995. Perilaku Politik,

Semarang: IKIP Semarang Press

Sugiyono. 2006. Metode Penelitian Administrasi. Bandung: CV. Alfabeta.

Sunyoto. 2007. Pemprograman Database dengan

Visual Basic dan Microsoft SQL.

Yogyakarta: Andi Offset.

Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah

Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah

Undang-Undang Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah

Undang-Undang Nomor 27 Tahun 2009 tentang Majelis Permusyawaratan Rakyat, Dewan perwakilan Rakyat, Dewan Perwakilan Daerah, dan Dewan Perwakilan Rakyat Daerah

Utami, Kurnia dan Efrizal Sofyan. 2013. Pengaruh Pengetahuan Dewan tentang Anggaran terhadap Pengawasan Keuangan Daerah dengan Variabel Pemoderasi Partisipasi

Masyarakat dan Transparansi Kebijakan Publik. Jurnal WRA, 1(1):63

Winarna, Jaka dan Murni, Sri. 2007. Pengaruh

Personal Background, Political Background

dan Pengetahuan Dewan tentang Anggaran terhadap Peran DPRD dalam Pengawasan Keuangan Daerah (Studi Kasus di Karesidenan Surakarta dan Daerah Istimewa Yogyakarta Tahun 2006).Prosiding SNA X, Universitas Sebelas Maret, Makasar 7(2): 1-22

Winoto, Banu. 2003. Optimalisasi Peran DPRD dalam Pengawasan Keuangan Daerah. Jurnal Akuntansi dan Keuangan, 2: 151-168.

Witono, Banu dan Revrisond Baswir. 2003.“An Analysis on Influence of Personal Background and Political Culture on Regional Parliament’s Role in Regional Financial Oversight,” dalam jurnal Sosiohumanika. 16A(3). September. Yogyakarta: Program Pascasarjana Universitas Gajah Mada.

Wiyana, Anim. 2011. Pengaruh Personal Backgroud dan Political Culture terhadap Hubungan antara Pengetahuan Dewan tentang Anggaran dengan Pengawasan Keuangan Daerah. Jurnal Assets 1 (2 ): 119-134.