BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Pengertian Tingkat Suku Bunga

Suku bunga merupakan persentase nilai harga dari penggunaan uang atau juga

sebagai imbalan sewa atas penggunaan uang dalam jangka waktu tertentu. Imbalan

sewa ini merupakan suatu kompensasi kepada pemberi pinjaman (pihak pemilik

dana) atas manfaat kedepan dari uang pinjaman tersebut apabila diinvestasikan dan

atau dilakukan nya hal-hal yang produktif terhadap uang tersebut.

Menurut Kasmir dalam buku nya yang berjudul Bank dan Lembaga Keuangan

Lainnya (2008: 131), bunga bank dapat diartikan sebagai balas jasa yang diberikan oleh pihak bank yang berdasarkan prinsip konvensional terhadap nasabah yang

membeli atau menjual produknya. Bunga bank juga dapat diartikan sebagai harga

yang harus dibayar kepada para nasabah (nasabah yang memiliki simpanan) dengan

yang harus dibayar oleh nasabah kepada bank (nasabah yang memperoleh pinjaman).

Dalam kegiatan perbankan terdapat dua macam bunga yang diberikan kepada

nasabah, yaitu sebagai berikut:

1. Bunga simpanan.

Bunga simpanan merupakan bunga yang diberikan sebagai rangsangan atau

merupakan harga yang harus dibayar bank kepada nasabahnya. Contohnya yaitu

bunga tabungan, jasa giro, dan bunga deposito.

2. Bunga pinjaman.

Yaitu bunga yang diberikan kepada para peminjam atau harga yang harus dibayar

oleh nasabah peminjam kepada bank. Contoh yaitu bunga kredit.

Kedua macam bunga ini merupakan komponen utama faktor biaya dan

pendapatan bagi bank. Bunga simpanan merupakan biaya dana yang harus

dikeluarkan kepada nasabah sedangkan bunga pinjaman merupakan pendapatan yang

diterima dari nasabah. Baik bunga simpanan maupun bunga pinjaman

masing-masing saling mempengaruhi satu sama lainnya. Sebagai contoh seandainya bunga

simpanan tinggi, maka secara otomatis bunga pinjaman juga terpengaruh ikut naik

dan demikian pula sebaliknya.

Menurut teori klasik, bunga adalah harga dari (penggunaan) loanable funds,

yaitu dana yang tersedia untuk dipinjamkan atau diinvestasikan. Teori ini

beranggapan bahwa bunga adalah harga yang terjadi dipasar dana investasi. Semakin

tinggi tingkat suku bunga, maka semakin tinggi keinginan masyarakat untuk

menyimpan dana nya di bank. Artinya, pada tingkat bunga yang lebih tinggi, maka

masyarakat akan terdorong untuk mengorbankan atau mengurangi pengeluaran untuk

konsumsi dan menambah jumlah tabungan.

Dalam teori Keynes, tingkat suku bunga ditentukan oleh besar kecilnya

permintaan dan penawaran uang. Menurut teori ini ada tiga motif mengapa orang

spekulasi. Dari ketiga motif inilah maka terjadi permintaan akan uang, yang diberi

nama liquidity preference. Menurut Keynes motif memegang uang tunai akan menjamin likuid nya orang tersebut. Keinginan untuk tetap likuid inilah yang

membuat orang bersedia membayar balas jasa dengan harga tertentu untuk

penggunaan uang. Pembayaran balas jasa akan penggunaan uang tersebut merupakan

tingkat suku bunga.

Teori Keynes khususnya menekankan adanya hubungan langsung antara

kesediaan orang membayar harga uang (tingkat suku bunga) dengan unsur

permintaan akan uang untuk tujuan spekulasi. Permintaan akan uang besar apabila

apabila tingkat bunga rendah, dan permintaan akan uang akan relatif kecil apabila

tingkat suku bunga tinggi. Keynes berpendapat bahwa orang bisa berspekulasi

mengenai perubahan tingkat suku bunga diwaktu mendatang (perubahan harga pasar

obligasi di waktu mendatang) dengan membeli obligasi atau menjual obligasi yang

dimilikinya dengan harapan memperoleh keuntungan.

2.1.1.1 Fungsi Tingkat Suku Bunga

Suku bunga mempunyai fungsi yang penting dalam perekonomian, yaitu:

1. Merupakan alat penting yang berpengaruh terhadap besarnya jumlah tabungan

dan investasi masyarakat.

2. Membantu mengalirkan tabungan ke arah investasi untuk mendukung

3. Merupakan alat yang dapat digunakan pemerintah dalam mengendalikan dan

menyeimbangkan jumlah uang beredar dari permintaan dan penawaran uang di

perekonomian suatu negara.

2.1.1.2 Faktor-faktor Yang Menpengaruhi Tingkat Suku Bunga

Seperti yang telah dijelaskan diatas, bahwa untuk mengetahui seberapa besar

kecilnya suku bunga simpanan dan pinjaman sangat dipengaruhi oleh keduanya,

artinya baik bunga simpanan maupun bunga pinjaman saling mempengaruhi satu

sama lain, disamping faktor-faktor luar lainnya, seperti jangka waktu, jaminan, target

laba dan kebijakan pemerintah.

Menurut Kasmir (2008: 131), faktor-faktor utama yang mempengaruhi besar

kecilnya penetapan suku bunga adalah sebagai berikut:

1. Kebutuhan dana

Apabila bank mengalami kekurangan dana, sementara permohonan pinjaman

meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi

adalah dengan menaikkan suku bunga simpanan. Dengan naiknya suku bunga

simpanan maka akan menarik nasabah untuk menyimpan dana nya di bank dan

kebutuhan dana dapat terpenuhi. Namun apabila dana simpanan banyak

sementara permohonan pinjaman sedikit maka bank akan menurunkan bungan

simpanan sehingga mengurangi minat nasabah untuk menyimpan dana nya, atau

dengan cara menurunkan bunga kredit sehingga dapat meningkatkan

2. Persaingan

Dalam memperebutkan dana simpanan, maka disamping faktor promosi, yang

paling utama bagi pihak perbankan harus memperhatikan pesaing. Dalam arti

jika untuk bunga simpanan rata-rata 16% pertahun, maka jika hendak

membutuhkan dana cepat sebaiknya bunga simpanan dinaikkan diatas bunga

pesaing, misalnya 16,5%. Namun untuk bunga pinjaman harus berada dibawah

bunga pesaing.

3. Kebijakan pemerintah

Dalam kondisi tertentu pemerintah dapat menentukan batas maksimal atau

minimal suku bunga, baik bunga simpanan maupun bunga pinjaman. Dengan

ketentuan batas minimal atau maksimal tidak boleh melebihi batas yang sudah

ditetapkan oleh pemerintah.

4. Target laba yang diinginkan

Target laba yang diinginkan merupakan besarnya keuntungan jumlah laba yang

diinginkan oleh bank. Jika laba yang diinginkan besar, maka bunga pinjaman

ikut besar dan demikian pula sebaliknya. Oleh karena itu pihak bank harus

hati-hati dalam menentukan persentase laba atau keuntungan yang diinginkan.

5. Jangka waktu

Semakin panjang jangka waktu pinjaman maka akan semakin tinggi bunganya,

hal ini disebabkan besarnya kemungkinan resiko di masa mendatang dan

6. Hubungan baik

Pihak bank biasanya menggolongkan nasabahnya menjadi dua yaitu nasabah

utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan pada

keaktifan serta loyalitas nasabah yang bersangkutan terhadap bank. Nasabah

utama biasanya mempunyai hubungan yang baik dengan pihak bank, sehingga

dalam penentuan suku bunganya pun berbeda dengan nasabah biasa.

2.1.2 Tingkat Inflasi

Salah satu peristiwa moneter yang sangat penting dan yang sering dijumpai

hampir semua negara di dunia adalah inflasi. Inflasi merupakan kecenderungan dari

harga-harga untuk mengalami kenaikan secara umum dan berlangsung secara

terus-menerus. Kenaikan harga dari satu atau dua barang saja tidak disebut inflasi, kecuali

bila kenaikan tersebut meluas kepada (atau mengakibatkan kenaikan) sebagian besar

dari harga barang-barang lain (Boediono, 1998:161).

Dalam peristiwa naiknya harga-harga barang secara umum ini, berarti

terjadinya penurunan nilai uang. Penyebab utama yang memungkinkan peristiwa ini

muncul karena terjadinya kelebihan uang yang beredar di masyarakat. Hal ini secara

alami akan membentuk kesenjangan antara kemampuan ekonomi masyarakat dalam

membeli barang dan jasa terhadap jumlah ketersediaan barang dan jasa tersebut.

Dengan definisi bahwa permintaan masyarakat terhadap barang-barang dan jasa lebih

besar daripada jumlah yang tersedia sehingga akan mengakibatkan terjadinya

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks

Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan

pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat. Indikator

inflasi lainnya berdasarkan international best practice adalah:

1. Indeks harga perdagangan besar (IHPB). Harga perdagangan besar dari suatu

komoditas adalah harga transaksi yang terjadi antara penjual/pedagang besar

pertama dengan pembeli/pedagang besar berikutnya dalam jumlah besar pada

pasar pertama atas suatu komoditas.

2. Deflator produk domestik bruto (PDB). Menggambarkan pengukuran level

harga barang akhir (final goods) dan jasa yang diproduksi di dalam suatu

ekonomi. Deflator PDB dihasilkan dengan membagi PDB atas dasar harga

nominal dengan PDB atas dasar harga konstan.

Inflasi yang di ukur dengan IHK di Indonesia dikelompokkan ke dalam tujuh

kelompok pengeluaran, yaitu:

1. Kelompok bahan makanan

2. Kelompok makanan jadi, minuman, dan tembakau

3. Kelompok perumahan

4. Kelompok sandang

5. Kelompok kesehatan

6. Kelompok pendidikan dan olahraga

2.1.2.1 Penggolongan Inflasi

Ada berbagai cara untuk menggolongkan macam inflasi. Menurut Boediono

(1998:162) penggolongan pertama didasarkan atas parah atau tidaknya inflasi

tersebut. Dalam hal ini inflasi dapat dibagi atas:

1. Inflasi ringan (dibawah 10% pertahun)

2. Inflasi sedang (antara 10% - 30% pertahun)

3. Inflasi berat (antara 30% - 100% pertahun)

4. Hiperinflasi (di atas 100% pertahun)

Penggolongan yang kedua adalah berdasarkan penyebab awal dari inflasi

tersebut. Atas dasar ini dapat dibedakan dua macam inflasi, yaitu:

1. Inflasi yang timbul karena adanya permintaan masyarakat akan berbagai barang

yang terlalu kuat, dan di pihak lain kondisi produksi telah mencapai kesempatan

kerja penuh. Apabila kondisi produksi telah berada pada kesempatan kerja

penuh, maka kenaikan permintaan tidak akan mendorong kenaikan produksi.

Dalam keadaan ini maka kenaikan permintaan akan mengakibatkan kenaikan

harga-harga barang, dan bila ini terjadi secara terus menerus maka akan

mengakibatkan inflasi yang berkepanjangan. Inflasi semacam ini disebut dengan

demand pull inflation.

2. Inflasi yang timbul karena kenaikan biaya produksi. Inflasi ini terjadi akibat

pergeseran kurva penawaran aggregate. Dalam kondisi ini, tingkat penawaran

lebih rendah dibandingkan dengan tingkat permintaan. Akibat dari mahalnya

yang mengakibatkan penawaran total terus menurun. Inflasi ini disebut dengan

cost push inflation.

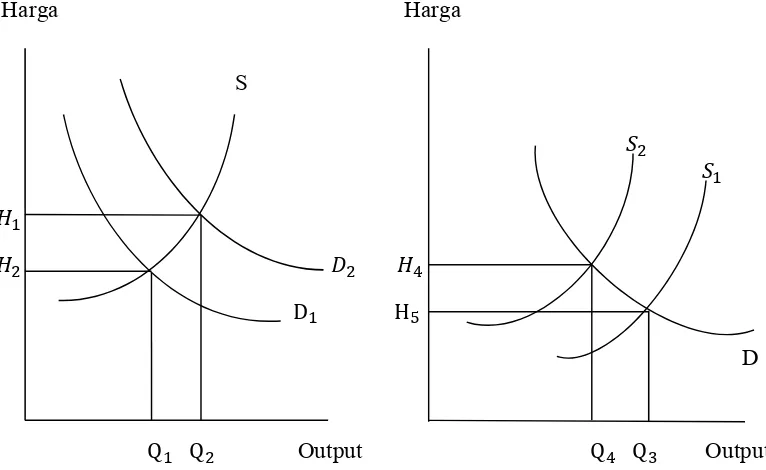

Akibat dari kedua macam inflasi tersebut, dari segi kenaikan harga output

tidak mengalami perbedaan, namun dari segi volume output (GDP riil) terdapat

perbedaan. Dalam kasus demand pull inflation, terdapat kecenderungan untuk output

(GDP riil) mengalami kenaikan bersama-sama dengan kenaikan harga umum. Besar

kecilnya kenaikan output ini tergantung kepada elastisitas kurva aggregate supply

(semakin mendekati output maksimum maka kurva semakin tidak elastis).

Sebaliknya, dalam kasus cost push inflation kenaikan harga-harga barang diikuti

dengan penurunan omset penjualan barang (kelesuan usaha).

Harga Harga

S

D H

D

Q Q Output Q Q Output Gambar 2.1 Demand Pull Inflation dan Cost Push Inflation

Perbedaan lain dari kedua proses inflasi ini yaitu terletak pada urutan dari

kenaikan harga. Pada demand pull inflation kenaikan harga barang akhir (output)

mendahului kenaikan harga barang-barang input dan harga-harga faktor produksi.

Sebaliknya pada cost push inflation, kenaikan harga barang-barang input dan

harga-harga faktor produksi mendahului kenaikan harga-harga barang-barang akhir (output).

Kedua macam inflasi ini sangat jarang dijumpai dalam praktek yang dalam bentuknya

yang murni. Pada umumnya inflasi yang terjadi dilapangan merupakan kombinasi

antara kedua macam inflasi tersebut, atau seringkali keduanya berhubungan saling

memperkuat satu sama lain.

Penggolongan yang ketiga adalah berdasarkan asal terjadi nya inflasi. Inflasi

berdasarkan penggolongan ini dapat dibedakan yaitu:

1. Inflasi yang berasal dari dalam negeri (domestic inflation)

Inflasi yang berasal dari dalam negeri muncul akibat dari perilaku masyarakat

maupun perilaku pemerintah dalam melakukan kebijakan-kebijakan nya. Inflasi

ini biasanya timbul misal karena defisit anggaran belanja yang dibiayai dengan

pencetakan uang baru, panen gagal, dan sebagainya.

2. Inflasi yang berasal dari luar negeri (imported inflation)

Inflasi yang berasal dari luar negeri adalah inflasi yang timbul karena kenaikan

harga-harga diluar negeri atau di negara-negara yang mempunyai hubungan

perdagangan dengan negara tersebut. Kenaikan harga barang impor yang masuk

ke dalam negeri secara langsung dapat mengakibatkan naiknya indeks biaya

impor, dan secara tidak langsung naiknya barang impor yang masuk ke dalam

negeri dapat menaikkan indeks harga melalui kenaikan biaya produksi dari

berbagai barang yang menggunakan bahan mentah atau mesin-mesin impor yang

belum dapat diproduksi di dalam negeri sendiri.

Penggolongan inflasi juga dapat dilihat berdasarkan intensitasnya, yaitu

creeping inflation dan hyper inflation. Creeping inflation adalah inflasi yang terjadi akibat laju pertumbuhan yang berlangsung secara lambat. Sedangkan, hyper inflation

merupakan inflasi yang sangat berat yang timbul akibat dari naiknya harga-harga

barang secara umum yang berlangsung sangat cepat, yang dapat mengakibatkan

rusaknya struktur perekonomian negara.

2.1.2.2 Penyebab Timbulnya Inflasi dan Dampak Inflasi

Menurut Isabella Hutasoit (2009), adapun faktor-faktor yang menyebabkan

timbulnya inflasi yaitu:

1. Pemerintah berambisi untuk menguasai sumber-sumber ekonomi dalam jumlah

besar yang seharusnya dapat diberikan kepada pihak swasta.

2. Adanya efek phisikologi di kalangan masyarakat, seperti isu devaluasi yang

menyebabkan permintaan masyarakat terhadap barang melonjak drastis.

3. Berbagai golongan dan pelaku ekonomi berusaha untuk memperoleh tambahan

pendapatan yang lebih besar dengan cara menaikkan tingkat produktivitas

mereka.

5. Adanya pengaruh alam yang dapat menurunkan produksi dan menaikkan harga,

seperti kemarau panjang yang mengakibatkan kegagalan permintaan.

6. Adanya pengaruh inflasi dari luar negeri, seperti meningkatnya harga

barang-barang impor atau bahan-bahan baku yang belum sanggup diproduksi di dalam

negeri.

Laju tingkat inflasi yang tinggi akan mengakibatkan lemahnya struktur

perekonomian suatu negara, bahkan akan merusak struktur ekonomi. Dampak dari

inflasi yang sangat luas bukan semata-mata hanya karena masalah ekonomi, tetapi

juga merupakan masalah sosial-politik. Adapun dampak yang ditimbulkan inflasi

adalah:

1. Equity effect

Equity effect merupakan dampak inflasi yang mempengaruhi pendapatan. Seseorang yang memiliki pendapatan yang tetap akan mengalami kerugian

dengan adanya inflasi, demikian juga dengan hal nya orang yang menyimpan

kekayaan dalam bentuk uang kas akan mengalami kerugian karena adanya

inflasi. Hal ini dikarenakan turunnya pendapatan riil yang diterima oleh orang

tersebut sebesar laju inflasi yang sedang terjadi, sehingga daya beli menjadi

lemah. Sebaliknya, mereka yang mendapatkan keuntungan dengan adanya

inflasi merupakan pihak-pihak yang memperoleh pendapatan lebih tinggi dengan

persentase yang lebih besar dari laju inflasi, atau mereka yang menyimpan

yang lebih besar dari laju inflasi. Inflasi di satu pihak seakan-akan berfungsi

sebagai pajak, dan dipihak lainnya inflasi berfungsi sebagai subsidi.

2. Efficiency effect

Efficiency effect merupakan dampak inflasi yang mempengaruhi alokasi faktor produksi, dimana terjadi perubahan alokasi faktor produksi melalui kenaikan

permintaan terhadap berbagai macam barang tertentu. Perubahan tersebut terjadi

karena permintaan akan barang tertentu mengalami kenaikan lebih besar daripada

permintaan barang lain, yang akan mendorong peningkatan produksi terhadap

barang tersebut. Peningkatan produksi ini pada akhirnya akan mengubah pola

alokasi produksi menjadi lebih efisien.

2.1.3 Tabungan

Perilaku menabung masyarakat seringkali dipengaruhi oleh banyaknya

rangsangan, baik karena pemasaran, lingkungan, ataupun untuk keuntungan pribadi.

Rangsangan tersebut kemudian diproses dan pada akhirnya diambil keputusan

menabung. Menurut Undang-Undang Perbankan Nomor 10 Tahun 1998, tabungan

adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat

tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, atau alat

lainnya yang dipersamakan dengan itu. Tabungan merupakan indikator penting

dalam mengukur pembangunan ekonomi karena tabungan merupakan elemen penting

dalam membiayai investasi domestik untuk mencapai pertumbuhan ekonomi (Hafizah

Sejalan dengan perkembangan zaman, kegiatan menabung sudah beralih dari

hanya menyimpan uang dirumah menjadi menyimpan uang di lembaga keuangan

seperti bank. Bukan hanya sekedar menghindari resiko dari kehilangan atau

kerusakan uang, menabung di bank juga akan menambahkan penghasilan dari

perolehan bunga tabungan yang diberikan oleh pihak bank tersebut. Dengan

demikian jumlah uang akan bertambah meskipun jumlah nya tidak pernah ditambah

sekalipun. Menurut Sukirno dalam Pratiwi (2012) bahwa daya menabung

masyarakat pada pokoknya menyangkut dua hal, yaitu:

1. Kesanggupan menabung (ability to save), yaitu kemampuan suatu masyarakat

untuk mengerahkan tabungan, yang ditentukan oleh pendapatan perkapita dan

lain-lain. Kesanggupan menabung disebut juga dengan tingkat tabungan

potensial.

2. Kemauan menabung (willingness to save), adalah besarnya tabungan yang

sebenarnya diciptakan oleh suatu masyarakat, dengan demikian kemauan

menabung merupakan tingkat tabungan riil dari suatu masyarakat. Kemauan

untuk menabung ditentukan oleh tingkat perkembangan lembaga keuangan yang

ada atau tingkat bunga yang dibayar oleh lembaga keuangan atas tabungan yang

dilakukan oleh masyarakat.

2.1.4 Minat Menabung Masyarakat

Minat merupakan suatu gejolak keinginan atau kemauan yang timbul dari

seorang individu untuk terdorong melakukan sesuatu. Kemauan melakukan sesuatu

akan dapat tercapai tergantung pada kemauan seseorang (Romlah, 2010 : 73).

Sedangkan pengertian minat menurut Suryabrata dalam Annisa (2014) adalah

kecenderungan dalam diri individu untuk tertarik pada sesuatu objek atau

menyenangi sesuatu objek. Kecederungan tersebut dapat timbul dari sesuatu yang

dirasakan menguntungkan oleh individu tersebut. Minat juga merupakan suatu

keadaan dimana seseorang merasa tertarik dan memiliki perhatian lebih terhadap

sesuatu, yang disertai dengan perasaan senang dan diperoleh kepuasan. Secara

mendasar, minat adalah penerimaan akan sesuatu hubungan antara diri sendiri dengan

sesuatu di luar diri (Suharyat, 2009). Semakin kuat hubungan diantaranya, maka

semakin besar minat.

Minat lebih dikenal sebagai kecenderungan untuk mengambil suatu keputusan

untuk memiliki atau membeli suatu produk/jasa tertentu. Keputusan pemilikan

merupakan suatu proses pengambilan keputusan untuk memiliki atau tidaknya

sesuatu produk/jasa tersebut yang dirasa bermanfaat bagi kebutuhan. Menurut

Muhibbin Syah dalam Bari’ah (2009) minat adalah kecenderungan atau kegairahan

yang tinggi atau keinginan yang besar terhadap sesuatu.

Dari paparan penjelasan di atas dapat disimpulkan bahwa minat menabung

masyarakat adalah keinginan dari dalam diri masyarakat untuk membeli atau

mengggunakan salah satu produk/jasa dari bank, salah satunya yaitu tabungan. Minat

menabung masyarakat juga dapat disimpulkan sebagai kegiatan yang akan dilakukan

masyarakat atas penyimpanan sebagian dananya di bank dengan maksud dan tujuan

dibagi kedalam dua kelompok, yang pertama yaitu faktor internal. Faktor internal

biasanya ditimbulkan dari dalam diri sendiri, baik mulai dari pengenalan terhadap

produk tabungan, penilaian terhadap berbagai produk tabungan, hingga sampai

kepada keputusan pembelian atau penggunaan produk tabungan tersebut. Faktor

yang kedua yaitu faktor eksternal yang meliputi berbagai pengaruh dari luar individu,

misal seperti adanya pengaruh keluarga dan kerabat yang sudah turun-temurun

sebagai pengguna produk/jasa suatu tabungan pada bank tertentu, atau adanya

pengaruh tempat bekerja yang mewajibkan penggunaan produk/jasa tabungan

tertentu, sehingga dapat menimbulkan minat terhadap individu atau masyarakat

tersebut untuk menabung.

Di dalam dunia perbankan yang dimaksud dengan masyarakat yang

mengkonsumsi produk tabungan di suatu bank adalah nasabah. Nasabah dalam

lembaga perbankan memiliki arti yang sangat penting. Nasabah merupakan susuatu

yang sangat berpengaruh terhadap kelanjutan sebuah bank. Oleh karena itu sebuah

bank harus dapat menarik nasabah sebanyak-banyaknya agar dana yang terkumpul

dari nasabah tersebut dapat disalurkan oleh bank yang bersangkutan kepada hal-hal

yang produktif atau kepada pihak-pihak yang membutuhkan bantuan bank.

Di dalam UU No.10 Tahun 1998 tentang perbankan dimuat tentang jenis dan

pengertian nasabah. Dalam pasal 1 angka 17 disebutkan bahwa pengertian nasabah

yaitu merupakan pihak yang menggunakan jasa bank. Nasabah yang menggunakan

1. Nasabah Penyimpan, yaitu nasabah yang menempatkan dananya di bank dalam

bentuk simpanan berdasarkan perjanjian bank dengan nasabah yang

bersangkutan.

2. Nasabah Debitur, yaitu nasabah yang memperoleh fasilitas kredit atau

pembiayaan berdasarkan prinsip syariah atau yang dipersamakan dengan itu

berdasarkan perjanjian bank dengan nasabah yang bersangkutan.

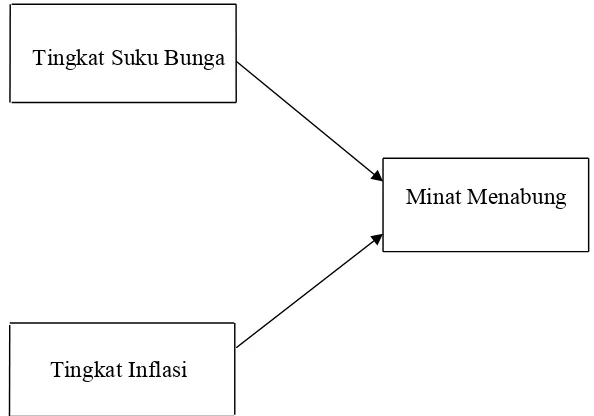

2.2 Kerangka Konseptual

Kerangka konseptual merupakan model pemikiran tentang bagaimana teori

hubungan dengan berbagai faktor yang lainnya yang telah dianggap sebagai hal

penting. Untuk mengetahui bagaimana keterkaitan antara masing-masing variabel

maka dapat dilihat pada kerangka konseptual berikut ini:

Tingkat Suku Bunga

Minat Menabung

Tingkat Inflasi

2.3 Penelitian Terdahulu Promosi dan Kualitas Pelayanan Terhadap Minat Menabung Nasabah

Menyatakan bahwa secara parsial variabel persepsi nasabah tentang tingkat suku bunga, promosi dan kualitas layanan berpengaruh positif signifikan terhadap minat menabung nasabah, yang berarti jika persepsi nasabah tentang tingkat suku bunga semakin tinggi maka akan berpengaruh positif terhadap minat menabung nasabah secara signifikan. Populasi dalam penelitian ini adalah seluruh nasabah penyimpan di BRI Cabang Sleman sedangkan sampel yang digunakan sebanyak 100 responden dengan teknik pengambilan sampel menggunakan metode random. Teknik pengumpulan data yang digunakan yaitu menggunakan kuisioner sedangkan teknik analisis data menggunakan analisis regresi linier berganda, uji prasyarat (uji normalitas, uji multikolinieritas, uji linearitas) dan uji statistik (uji t, uji F dan koefisien

ini, metode yang digunakan yaitu metode penelitian kualitatif. Terdapat dua macam informan dalam penelitian ini yaitu nasabah bank syariah dan nasabah bank konvensional. Adapun jenis data yang digunakan dalam penelitian kali ini adalah data primer, dan teknik pengambilan data dengan wawancara dan observasi.

3. Bayu Adi

Hasil penelitian dapat diketahui bahwa variabel kepercayaan masyarakat, tingkat bunga, pelayanan yang baik dan benar, promosi dan hadiah, dan lokasi dan keamanan secara bersama mempunyai pengaruh kepada keputusan menabung. Hubungan pengaruh yang paling dominan dalam penelitian ini adalah faktor pelayanan.

5. I Made Satria

Teknik analisis yang digunakan adalah teknik analisis faktor. Berdasarkan metode principal component analysis (PCA) dihasilkan lima faktor yang dipertimbangkan konsumen dalam keputusan menjadi nasabah PT.BPR Pusaka Denpasar, salah satunya adalah faktor produk yang mewakilkan 3 variabel, diantaranya adalah tingkat suku bunga. Populasi dalam penelitian ini adalah seluruh nasabah PT. BPR Pusaka Denpasar dengan responden yang diambil sebagai sampel sebanyak 100 orang.

Hasil penelitian menyatakan bahwa faktor keyakinan merupakan faktor yang lebih dominan mendorong masyarakat untuk menabung di Bank Muamalat Kisaran. Jenis data yang digunakan yaitu data primer dan data sekunder. Data primer dikumpulkan dari responden yang terpilih yaitu masyarakat Kisaran yang menabung di Bank Muamalat Kota Kisaran dengan cara memberikan daftar pertanyaan (kuisioner) yang dijawab oleh 100 responden yang diambil secara acak. Data sekunder didapat dari pihak Bank Muamalat Indonesia, buku dan internet dan media lain.