BAB 2

LANDASAN TEORI

2.1 Pengertian Pengendalian Persediaan

Persediaan dapat diartikan sebagai bahan atau barang yang disimpan yang akan

digunakan untuk memenuhi tujuan tertentu, misalnya untuk proses produksi atau

perakitan, untuk dijual kembali, atau suku cadang dari suatu peralatan atau mesin

(Herjanto, 1999). Persediaan dapat berupa bahan mentah, bahan pembantu, barang

dalam proses, barang jadi ataupun suku cadang. Pengendalian persediaan produksi

dapat diartikan sebagai semua aktivitas ataupun langkah-langkah yang digunakan

untuk menentukan jumlah yang tepat untuk persediaan suatu item. Pengendalian

persediaan juga merupakan serangkaian kebijakan pengendalian untuk menentukan

tingkat persediaan yang harus tersedia, kapan menambah persediaan, dan berapa besar

pesanan yang harus diadakan.

Pengendalian persediaan merupakan suatu model yang umum digunakan untuk

menyelesaikan masalah yang terkait dengan usaha pengendalian bahan baku maupun

barang jadi dalam suatu aktifitas perusahaan. Ciri khas dari model persediaan adalah

solusi optimalnya difokuskan untuk menjamin persediaan dengan biaya yang

serendah-rendahnya. Timbulnya persediaan suatu item dapat disebabkan oleh:

a. Mekanisme atas pemenuhan permintaan.

Permintaan terhadap suatu barang tidak dapat dipenuhi seketika bila barang

tersebut tidak ada tersedia sebelumnya. Untuk menyiapkan suatu barang

diperlukan waktu untuk pembuatan dan pengiriman, sehingga dengan adanya

persediaan hal seperti ini dapat diatasi.

b. Keinginan untuk meredam ketidakpastian

Ketidakpastian terjadi akibat permintaan yang bervariasi dan tidak pasti dalam

tidak konstan, dan waktu tenggang yang cenderung tidak pasti karena banyak

faktor tidak dapat dikendalikan. Ketidakpastian ini dapat diredam dengan

persediaan.

c. Keinginan untuk melakukan spekulasi yang bertujuan untuk mendapatkan

keuntungan yang besar dari kenaikan harga di masa mendatang.

2.2 Fungsi Pengendalian Persediaan

Masalah pengendalian persediaan merupakan salah satu masalah penting yang

dihadapi oleh perusahaan. Kekurangan bahan baku akan mengakibatkan adanya

hambatan-hambatan pada proses produksi. Kekurangan persediaan barang jadi di

pasaran akan menimbulkan kekecewaan pada pelanggan dan akan mengakibatkan

perusahaan kehilangan mereka, sedangkan kelebihan persediaan akan menimbulkan

biaya ekstra (biaya penyimpanan dan lain-lain), di samping resiko kerusakan karena

penyimpanan barang yang terlalu lama. Sehingga dapat dikatakan bahwa

pengendalian persediaan yang efektif sangat diperlukan oleh suatu perusahaan.

(Subagyo, 1984: 205)

Oleh karena itu pengendalian persediaan pada hakikatnya mencakup dua

fungsi yang berhubungan sangat erat yaitu: (Siagian, 2006: 16)

a. Perencanaan persediaan

Aspek perencanaan harus dapat menjawab pertanyaan tentang apa yang

akan disediakan atau diproduksi dan sumber terbaik pengadaan

barang-barang.

b. Pengawasan persediaan

Aspek pengawasan yaitu:

1. Bilamana dan berapa kali pesanan atau produksi dilaksanakan.

Fungsi pengendalian persediaan ditentukan oleh berbagai kondisi yaitu:

(Subagyo, 1984: 206)

a. Bila jangka waktu pengiriman relatif lama maka perusahaan perlu persediaan

bahan baku yang cukup untuk memenuhi kebutuhan perusahaan selama

jangka waktu pengiriman. Atau pada perusahaan dagang, persediaan barang

dagangan harus cukup untuk melayani permintaan langganan selama jangka

waktu pengiriman barang dari penyedia atau produsen.

b. Seringkali jumlah yang dibeli atau diproduksi lebih besar daripada yang

dibutuhkan. Hal ini disebabkan karena membeli dan memproduksi dalam

jumlah yang besar pada umumnya lebih ekonomis. Karena sebagian

barang/bahan yang belum digunakan disimpan sebagai persediaan.

c. Apabila permintaan barang bersifat musiman sedangkan tingkat produksi

setiap saat adalah konstan maka perusahaan dapat melayani permintaan

tersebut dengan membuat tingkat persediaannya berfluktuasi mengikuti

fluktuasi permintaan. Tingkat produksi yang konstan umumnya lebih disukai

karena biaya-biaya untuk mencari dan melatih tenaga kerja baru, upah lembur,

dan sebagainya (bila tingkat produksi berfluktuasi) akan lebih besar daripada

biaya penyimpanan barang di gudang (bila tingkat persediaan berfluktuasi).

d. Selain untuk memenuhi permintaan pelanggan, persediaan juga diperlukan

apabila biaya untuk mencari barang/bahan pengganti atau biaya kehabisan

barang/bahan (stock out cost) relatif besar.

2.3 Tujuan Pengendalian Persediaan

Pengendalian persediaan dijalankan untuk menjaga tingkat persediaan pada tingkat

yang optimal sehingga diperoleh penghematan-penghematan pada persediaan tersebut

yaitu untuk menunjukkan tingkat persediaan yang sesuai dengan kebutuhan dan dapat

menjaga kontonuitas produksi dengan biaya yang ekonomis.

Dari pengertian di atas, maka tujuan pengendalian persediaan adalah sebagai

a. Untuk dapat memenuhi kebutuhan atau permintaan konsumen dengan

cepat.

b. Untuk menjaga kontinuitas produksi atau menjaga agar perusahaan tidak

mengalami kehabisan persediaan yang berakibat terhentinya proses

produksi.

c. Untuk mempertahankan dan meningkatkan penjualan dan laba perusahaan.

d. Menjaga agar pembelian secara kecil-kecilan dapat dihindari, karena dapat

mengakibatkan biaya pemesanan menjadi lebih besar.

e. Menjaga agar persediaan di gudang tidak berlebihan, karena dapat

mengakibatkan meningkatnya resiko dan juga biaya penyimpanan di

gudang.

2.4 Komponen Biaya Persediaan

Secara umum dapat dikatakan bahwa biaya system persediaan adalah semua

pengeluaran dan kerugian yang timbul sebagai akibat adanya persediaan. Biaya sistem

persediaan terdiri dari: (Nasution, 2008: 121)

2.4.1 Biaya Pembelian (Purchasing Cost)

Biaya pembelian adalah biaya yang dikeluarkan untuk membeli barang. Besarnya

biaya pembelian ini tergantung pada jumlah barang yang dibeli dan harga satuan

barang. Biaya pembelian menjadi faktor penting ketika harga barang yang dibeli

tergantung pada ukuran pembelian. Situasi ini bias disebut sebagai quantity discount

atau price break dimana harga barang per unit akan turun bila jumlah barang yang

dibeli banyak.

Dalam kebanyakan teori persediaan, komponen biaya pembelian tidak

dimasukkan ke dalam total biaya sistem persediaan karena diasumsikan bahwa harga

pembelian untuk periode waktu tertentu (misalnya 1 tahun) konstan dan hal ini tidak

akan mempengaruhi berapa banyak barang yang harus dipesan.

2.4.2 Biaya Pengadaan (Procurement Cost)

Biaya pengadaan dibedakan atas 2 jenis sesuai asal usul barang, yaitu:

a. Biaya pemesanan (ordering cost)

Biaya pemesanan adalah semua pengeluaran yang timbul untuk mendatangkan

barang dari luar. Biaya ini meliputi biaya untuk menentukan pemasok (supplier),

pengetikan pesanan, biaya pengangkutan, biaya penerimaan dan seterusnya. Biaya ini

diasumsikan konstan untuk sekali pesan.

b. Biaya pembuatan (setup cost)

Biaya pembuatan adalah semua pengeluaran yang timbul dalam

mempersiapkan produksi suatu barang. Biaya ini timbul di dalam pabrik yang meliputi

biaya menyusun peralatan produksi, menyetel mesin, mempersiapkan gambar kerja

dan seterusnya.

2.4.3 Biaya penyimpanan (Holding Cost)

Biaya penyimpanan adalah semua pengeluaran yang timbul akibat menyimpan barang.

Biaya ini meliputi:

a. Biaya Modal

Penumpukan barang di gudang berarti penumpukan modal, dimana modal

perusahaan memiliki ongkos (expense) yang dapat diukur dengan suatu bunga bank.

Oleh karena itu biaya yang ditimbulkan karena memiliki persediaan harus

diperhitungkan dalam suatu biaya sistem persediaan. Biaya memiliki persediaan

b. Biaya Gudang

Barang yang disimpan memerlukan tempat penyimpanan sehingga timbul

biaya gudang. Bila gudang dan peralatannya disewa maka biaya gudangnya

merupakan biaya sewa sedangkan bila perusahaan mempunyai gudang sendiri maka

biaya gudang merupakan biaya depresiasi.

c. Biaya Kerusakan dan Penyusutan

Barang yang disimpan dapat mengalami kerusakan dan penyusutan karena

beratnya berkurang atau jumlahnya berkurang karena hilang. Biaya kerusakan dan

penyusutan biasanya diukur dari pengalaman sesuai persentasenya.

d. Biaya Kadaluarsa (Absolence)

Barang yang disimpan dapat mengalami penurunan nilai karena perubahan

teknologi dan model sepeti barang-barang elektronik. Biaya kadaluarsa biasanya

diukur dengan besarnya penurunan nilai jual dari barang tersebut.

e. Biaya Asuransi

Barang yang disimpan diasuransikan untuk menjaga dari hal-hal yang tak

diinginkan seperti kebakaran. Biaya asuransi tergantung jenis barang yang

diasuransikan dan perjanjian dengan perusahaan asuransi.

f. Biaya Administrasi dan Pemindahan

Biaya ini dikeluarkan untuk mengadministrasikan persediaan barang yang ada,

baik pada saat pemesanan, penerimaan barang maupun penyimpanannya dan biaya

untuk memindahkan barang dari, ke, dan di dalam tempat penyimpanan, termasuk

2.4.4 Biaya Kekurangan Persediaan (Shortage Cost)

Bila perusahaan kehabisan barang pada saat ada permintaan, maka akan terjadi

keadaan kekurangan persediaan. Keadaan ini akan menimbulkan kerugian karena

proses produksi akan terganggu dan kehilangan kesempatan mendapat keuntungan

atau kehilangan konsumen pelanggan karena kecewa sehiggan beralih ke tempat lain.

Biaya kekurangan persediaan dapat diukur dari:

a. Kuantitas tidak dapat dipenuhi

Biasanya diukur dari keuntungan yang hilang karena tidak dapat memenuhi

permintaan atau dari kerugian akibat terhentinya proses produksi. Kondisi ini

diistilahkan sebagai biaya penalti atau hukuman kerugian bagi perusahaan.

b. Waktu Pemenuhan

Lamanya gudang kosong berarti lamanya proses produksi terhenti atau

lamanya perusahaan tidak mendapat keuntungan, sehingga waktu menganggur

tersebut dapat diartikan sebagai uang yang hilang. Biaya waktu pemenuhan diukur

berdasarkan waktu yang diperlukan untuk memenuhi gudang.

c. Biaya Pengadaan Darurat

Supaya konsumen tidak kecewa maka dapat dilakukan pengadaan darurat yang

biasanya menimbulkan biaya yang lebih besar dari pengadaan normal. Kelebihan

biaya dibandingkan pengadaan normal ini dapat dijadikan ukuran untuk menentukan

biaya kekurangan persediaan.

2.5 Uji Lilliefors

Uji normalitas data dilakukan untuk mengetahui apakah data dari masing-masing

kelompok berdistribusi normal atau tidak. Uji normalitas data akan diuji dengan uji

Liliefors. Menurut Nana Sudjana, uji normalitas data dilakukan dengan menggunakan

uji Liliefors dilakukan dengan langkah-langkah berikut. Diawali dengan penentuan

taraf sigifikansi, yaitu pada taraf signifikasi 5% (0,05) dengan hipotesis yang diajukan

H0 : Sampel berdistribusi normal

H1 : Sampel tidak berdistribusi normal

Dengan kriteria pengujian :

Jika Whitung < Wtabel terima H0, dan

jika Whitung > Wtabel tolak H0

nilai Whitung didapat dari rumus | ( ) ( )|

dengan:

( ) = fungsi distribusi normal baku

( ) = fungsi distribusi kumulatif sampel

Adapun langkah-langkah pengujian normalitas adalah :

1. Data pengamatan X1, X2 , X3, …, Xn dijadikan bilangan baku Z1, Z2 , Z3,..., Zn

dengan menggunakan rumus (dengan ̅ dan S masing-masing merupakan

rata-rata dan simpangan baku),

̅ ∑

√∑( ̅)

̅

dengan:

̅ = Rata-rata hitung S = Simpangan baku

= Bilangan baku

= Data ke-i

n = Jumlah data

2. Untuk setiap bilangan baku ini dengan menggunakan daftar distribusi normal

baku, kemudian dihitung peluang F(Zi) = P(Z < Zi).

3. Selanjutnya dihitung proporsi Z1, Z2 , Z3, …, Zn yang lebih kecil atau sama

dengan Zi. Jika proporsi ini dinyatakan oleh S(Zi) maka :

1. Hitung selisih F(Zi) – S(Zi), kemudian tentukan harga mutlaknya.

2. Ambil harga yang paling besar di antara harga-harga mutlak selisih

Untuk menerima atau menolak hipotesis nol (H0), dilakukan dengan cara

membandigkan W0 ini dengan nilai Wkritis yang terdapat dalam tabel untuk taraf nyata

yang dipilih 5%. Untuk mempermudah perhitungan dibuat dalam bentuk tabel.

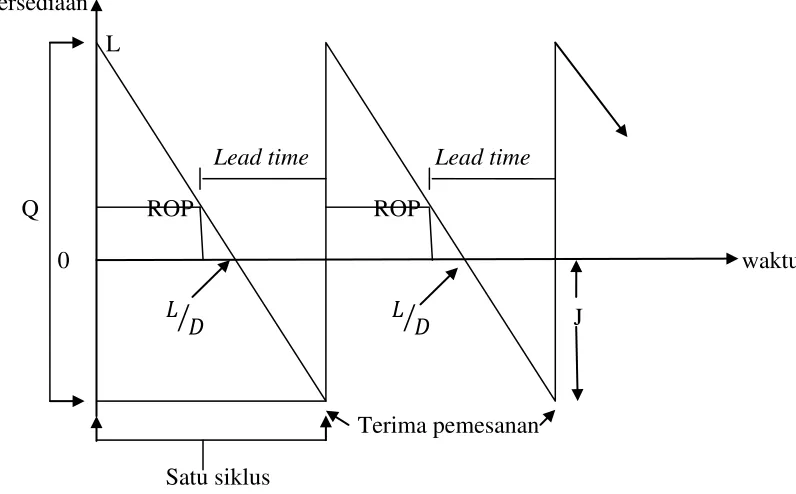

2.6 Model Persediaan EOQ Back Order

Yamit (2005) mengemukakan bahwa untuk model persediaan back order, pelanggan

yang tidak dapat dipenuhi permintaannya menyetujui untuk menunggu pengiriman

pada pesanan berikutnya. Hal ini berarti perusahaan tidak akan kehilangan penjualan

tetapi perusahaan menanggung biaya tambahan untuk melakukan pemesanan kembali

dan biaya dari nama baik pelanggan, meskipun biaya nama baik ini sulit untuk

dihitung.

Persediaan model back order dapat ditunjukkan oleh gambar 2.1 dimana

kekurangan persediaan adalah unit dan persediaan maksimum adalah atau .

Jika jumlah permintaan adalah , maka persediaan maksimum dapat memenuhi

permintaan selama ⁄ . Setelah itu back order mulai terjadi, sebab permintaan tidak

dapat dipenuhi dari persediaan. Dengan demikian siklus persediaan adalah ⁄ .

Rata-rata persediaan adalah ⁄ , dan waktu kehabisan persediaan adalah ⁄ .

Sehingga biaya simpan per siklus:

( ) ( )

dengan jumlah siklus per tahun ⁄ , maka biaya simpan menjadi

Q L Cc

2

2

(2.1)

Biaya back order per siklus:

= (biaya back order)(rata-rata back order)(periode back order)

( ) (

( ) ( )

dengan jumlah siklus per tahun ⁄ , maka biaya back order menjadi

Q J CP

2

2

(2.2)

Biaya pesan per tahun:

= (frekuensi pemesanan)(biaya pesan)

( )

Q DCS

(2.3)

Sehingga total biaya persediaan tahunan:

Q L Q C Q

L C Q DC

TC S C P

2 2

2

2

persediaan

Gambar 2.1 Persediaan model back order

Persediaan Q optimal menurut Siagian (2006) didapat dengan mencari

turunan pertama persamaan (2.4) terhadap Q dan kemudian disamakan dengan nol,

maka diperoleh:

Dan jika persamaan (2.4) diturunkan terhadap L yang disamakan dengan nol,

Dari (2.5) dan (2.6) diperoleh:

P

Frekuensi pemesanan optimal per tahun:

*

= jumlah pemesanan optimal

= jumlah back order optimal

= jumlah waktu operasi per tahun

= ordering cost per pemesanan

= jumlah barang yang dibutuhkan dalam 1 periode

= holding cost (biaya simpan)

= biaya backordering per unit dalam satu periode

= total biaya persediaan tahunan = tingkat persediaan maksimum