MODEL PREDIKSI INDEKS HARGA SAHAM DI BURSA EFEK INDONESIA (BEI) MENGGUNAKAN RANTAI MARKOV DAN PROSES STOKASTIK FUZZY

Teks penuh

Gambar

Dokumen terkait

Jenis data yang digunakan peneliti pada penelitian ini mengenai pengaruh Indeks Nikkei 225 dan Inflasi terhadap Indeks Harga Saham Gabungan (IHSG) pada Bursa Efek

Ini berarti bahwa variabel Indeks Harga Saham Gabungan (IHSG) memberikan pengaruh yang tidak signifikan secara statistik terhadap variabel harga saham di Bursa Efek Indonesia

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI PERGERAKAN INDEKS HARGA SAHAM GABUNGAN.. (IHSG) DI BURSA EFEK INDONESIA (BEI)

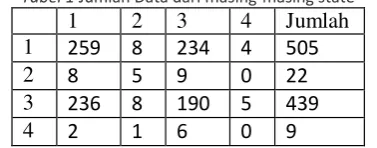

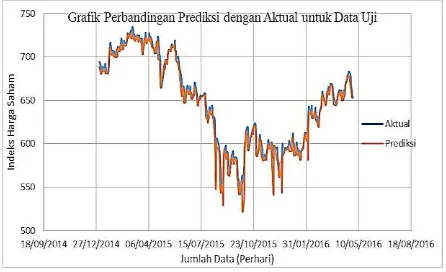

Setiap cluster tersebut dilatih dengan algoritma GFS untuk mendapatkan hasil arsitektur fuzzy yang digunakan untuk memprediksi indeks harga saham besok. Hasil

Berdasarkan Judul Penelitian “ PENGARUH KONDISI MAKROEKONOMI TERHADAP INDEKS HARGA SAHAM GABUNGAN PERBANDINGAN ANTARA : BURSA EFEK INDONESIA DAN BURSA EFEK SINGAPURA

Setiap cluster tersebut dilatih dengan algoritma GFS untuk mendapatkan hasil arsitektur fuzzy yang digunakan untuk memprediksi indeks harga saham besok.. Untuk grafik

Selanjutnya penelitian dari Hardiyanti (2019) yang berjudul “Pengaruh Harga Emas dan Nilai Tukar Rupiah terhadap Indeks Harga Saham Gabungan yang Terdapat di Bursa Efek

Sensitivitas Kinerja Bursa Efek Indonesia Terhadap Perubahan Indeks Harga Saham Di Bursa Global Strait does not Granger Cause IHSG 120 0.01869 0.89147 IHSG does not Granger Cause