perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ANALISIS PRINSIP 5C DAN 7P PADA PENYALURAN KREDIT

DI PT. BPR ANTAR RUMEKSA ARTA KARANGANYAR

TUGAS AKHIR

Diajukan Untuk Memenuhi Syarat-Syarat Guna Mencapai Gelar Ahli Madya

Program Studi Diploma III Keuangan Dan Perbankan

Universitas Sebelas Maret

Disusun Oleh :

AYU PUSPITANINGTYAS

F3609015

PROGRAM STUDI DIPLOMA III KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI UNIVERSITAS SEBELAS MARET

SURAKARTA

perpustakaan.uns.ac.id digilib.uns.ac.id

Penilitian ini bertujuan untuk mengetahui penerapan prinsip 5C dan 7P dalam penyaluran kredit pada PT. BPR Antar Rumeksa Arta Karanganyar. Mekanisme analisis penyaluran kredit di PT. BPR Antar Rumeksa Arta Karanganyar juga menjadi salah satu bahan penganalisaan.

Kesimpulan berdasarkan dari penelitian yang telah dilakukan ialah proses penilaian kredit yang sudah dijalankan oleh PT. BPR Antar Rumeksa Arta Karanganyar masih perlu untuk lebih berhati-hati. Kesimpulan lain yang dapat ditarik ialah mengenai kesesuaian analisis 5C dan 7P yang belum diperhatikan dengan baik oleh PT. BPR Antar Rumeksa Arta Karanganyar.

Saran yang dapat diajukan berdasarkan dari kesimpulan adalah diharapka saat proses penilaian kredit diharapkan untuk lebih memperhatikan lagi dan benar-benar menerapkan prinsip kehati-hatian. Pada penganalisaan aspek capital

diharapkan bisa dibedakan dengan saat menganalisa aspek condition of economy.

Penganalisaan capital sebaiknya lebih difokuskan pada modal yang calon debitur kucurkan khusus untuk usaha. Pada aspek condition of economy, pihak bank hanya menilai dari segi kondisi ekonomi calon debitur dan tidak menilik kondisi perekonomian regional, negara, ataupun internasional yang memungkinkan memberi pengaruh dalam perekonomian calon debitur dan bank itu sendiri.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iii

HALAMAN PERSETUJUAN

Tugas Akhir dengan judul :

“ANALISIS PRINSIP 5C DAN 7P PADA PENYALURAN KREDIT DI

PT. BPR ANTAR RUMEKSA ARTA KARANGANYAR”

Surakarta, Mei 2012

Telah disetujui oleh Dosen Pembimbing

Fakultas Ekonomi

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

iv

HALAMAN PENGESAHAN

Tugas akhir dengan judul :

“ANALISIS PRINSIP 5C DAN 7P PADA PENYALURAN KREDIT DI

PT. BPR ANTAR RUMEKSA ARTA KARANGANYAR”

Telah disahkan oleh Tim Penguji Tugas Akhir

Jurusan Diploma III Keuangan Dan Perbankan

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Surakarta, 2012

Tim Penguji Tugas Akhir

1. Drs. Supriyono, M. Si. ; (………)

NIP. 19600221198601001

2. Drs. Harimurti, M. Si. : (………)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

v MOTTO

Jangan pernah menyamankan perasaan seseorang dengan sebuah kebohongan!

(Penulis)

Masa depan adalah milik bagi siapa yang percaya pada indahnya mimpi mereka.

(Eleanor Roosevelt)

Diri kita dibentuk dari apa yang kita lakukan berulang kali, sedangkan kesuksesan

bukan merupakan usaha dan tindakan, melainkan akibat dari suatu kebiasaan.

(Aristoteles)

Manusia yang dilahirkan normal di seluruh bumi ini memiliki kemampuan otak

100% sama, tidak ada yang bodoh atau pintar.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vi

PERSEMBAHAN

Tugas akhir ini kupersembahkan untuk :

1. Kedua orang tuaku yang selalu mendukungku dan mendoakanku.

Terimakasih untuk do’a, kasih sayang, serta segala perjuangan yang telah

dilewati demi hidupku. Aku sayang kalian.

2. Keluargaku tercinta: kakak, kakek, dan adik keponakanku. Terimakasih

untuk do’a, dukungan dan semangat yang sudah diberikan untukku.

3. Sahabat-sahabatku: Erni, Dina, Cipluk, Rekno, Lina, Meta, dan Desi yang

selalu bersamaku saat suka dan duka serta selalu memberikan masukan

untukku selama ini.

4. Teman seperjuangan prodi Keuangan Perbankan atas dukungan dan

bantuannya.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

vii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala rahmat, taufiq, dan

hidayah-Nya. Berkat ridho dan ijin dari Allah SWT, penulis mampu menyelesaikan Tugas

Akhir dengan judul “ANALISIS PRINSIP 5C DAN 7P PADA

PENYALURAN KREDIT DI PT. BPR ANTAR RUMEKSA ARTA

KARANGANYAR” dengan baik. Suatu kebahagiaan dan pengalaman yang

sangat berharga bagi penulis telah bisa menyelesaikan tugas ini yang merupakan

salah satu syarat untuk mencapai gelar Ahli Madya Program Diploma III

Keuangan dan Perbankan, Fakultas Ekonomi, Universitas Sebelas Maret,

Surakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terimakasih

sebesar-besarnya yang tulus dan ikhlas kepada semua pihak yang telah membantu

atas terselesaikannya Tugas Akhir ini. Ucapan terimakasih penulis haturkan

kepada :

1. Dekan Fakultas Ekonomi, Universitas Sebelas Maret, Surakarta.

2. Ketua Jurusan Diploma III Keuangan dan Perbankan, Fakultas Ekonomi,

Universitas Sebelas Maret, Surakarta.

3. Dosen Pembimbing Akademik yang telah memberikan arahan dengan

baik.

4. Bapak Drs. Harimurti, M. Si. selaku Dosen Pembimbing Magang dan

Tugas Akhir atas bimbingan, kesabaran, pemberian saran, dan arahan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

viii

5. Bapak Iswahyudi, SE. selaku Direktur Utama PT. BPR Antar Rumeksa

Arta Karanganyar yang telah memberikan kesempatan untuk magang di

instansi terkait.

6. Seluruh staff PT. BPR Antar Rumeksa Arta Karangayar yang telah

memberikan arahan-arahan, bimbingan, dan membantu penulis dalam

penyelesaian Tugas Akhir ini.

7. Dosen dan Staff Pengajar di Fakultas Ekonomi, Universitas Sebelas Maret,

yang telah mengajarkan ilmu dan pengetahuan bermanfaat bagi penulis.

Penulis menyadari bahwa Tugas Akhir ini masih jauh dari kata sempurna

dalam segala segi, karena hal itu penulis memohon maaf apabila terdapat

kesalahan. Penulis sangat mengharapkan dan menghargai setiap kritik dan saran

yang diberikan demi mewujudkan kesempurnaan Tugas Akhir ini.

Akhir kata, penulis berharap para pembaca dapat memperoleh manfaat dari

penulisan Tugas Akhir ini.

Surakarta, 2012

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

ix DAFTAR ISI

Halaman Judul ... i

Abstraksi ... ii

Halaman Persetujuan ... iii

Halaman Pengesahan ... iv

Motto ... v

Persembahan ... vi

Kata Pengantar ... vii

Daftar Isi ... ix

Daftar Tabel ... xi

Daftar Gambar ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 4

E. Metode Penelitian ... 4

BAB II TINJAUAN PUSTAKA A. Bank .. ... 6

B. Bank Perkreditan Rakyat (BPR) ... 10

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

x BAB III PEMBAHASAN

A. Gambaran Umum Perusahaan ... 26

B. Pembahasan ... 47

BAB IV PENUTUP

A. Kesimpulan ... 59

B. Saran ... 60

Daftar Pustaka

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xi

DAFTAR TABEL

Tabel 1.1 Kredit yang Disalurkan PT. BPR Antar Rumeksa Arta ... 2

Karanganyar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

xii

DAFTAR GAMBAR

Gambar 3.1 Struktur Organisasi PT. BPR Antar Rumeksa Arta

perpustakaan.uns.ac.id digilib.uns.ac.id

Penilitian ini bertujuan untuk mengetahui penerapan prinsip 5C dan 7P dalam penyaluran kredit pada PT. BPR Antar Rumeksa Arta Karanganyar. Mekanisme analisis penyaluran kredit di PT. BPR Antar Rumeksa Arta Karanganyar juga menjadi salah satu bahan penganalisaan.

Kesimpulan berdasarkan dari penelitian yang telah dilakukan ialah proses penilaian kredit yang sudah dijalankan oleh PT. BPR Antar Rumeksa Arta Karanganyar masih perlu untuk lebih berhati-hati. Kesimpulan lain yang dapat ditarik ialah mengenai kesesuaian analisis 5C dan 7P yang belum diperhatikan dengan baik oleh PT. BPR Antar Rumeksa Arta Karanganyar.

Saran yang dapat diajukan berdasarkan dari kesimpulan adalah diharapka saat proses penilaian kredit diharapkan untuk lebih memperhatikan lagi dan benar-benar menerapkan prinsip kehati-hatian. Pada penganalisaan aspek capital

diharapkan bisa dibedakan dengan saat menganalisa aspek condition of economy.

Penganalisaan capital sebaiknya lebih difokuskan pada modal yang calon debitur kucurkan khusus untuk usaha. Pada aspek condition of economy, pihak bank hanya menilai dari segi kondisi ekonomi calon debitur dan tidak menilik kondisi perekonomian regional, negara, ataupun internasional yang memungkinkan memberi pengaruh dalam perekonomian calon debitur dan bank itu sendiri.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sekarang ini, perkembangan lembaga keuangan tumbuh dengan begitu

cepat. Dunia perbankan pun turut berkembang dan menuntut persaingan yang

ketat antar sesama bank. Semua berusaha untuk mendapatkan banyak nasabah

dan memperoleh keuntungan setinggi mungkin.

UU No. 10 Tahun 1998 menyebutkan bahwa bank adalah badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan/ atau dalam

bentuk lainnya dalam rangka memenuhi taraf hidup rakyat banyak. Maka,

produk perbankan dapat dibagi menjadi dua yaitu: produk simpanan dan

produk pinjaman/ kredit.

Suhardjono (2003) mengungkapkan bahwa penyaluran kredit

merupakan bisnis utama bank, sehingga bagian terbesar dari asset bank ialah

kredit. Begitu pula dengan pendapatan terbesar bank yang mayoritas berasal

dari bunga kredit. Hal tersebut mengindikasikan bahwa pendapatan utama

perbankan didapat melalui selisih bunga pinjaman dan bunga simpanan. Hal

ini juga menjadi alasan mengapa kredit sangat penting bagi sebuah bank.

Kualitas kredit yang baik akan sangat membantu bank dalam upaya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

2 PT. BPR Antar Rumeksa Arta merupakan lembaga keuangan bank

yang memiliki peranan dalam penyaluran kredit kepada masyarakat terutama

yang berada di daerah yang belum terjangkau oleh bank umum. Produk kredit

yang ditawarkan oleh PT. BPR Antar Rumeksa Arta yaitu kredit umum.

Sementara produk simpanan yang ditawarkan antara lain Tabungan umum,

Tabungan wajib, Tabungan pensiun, Tabungan Tentram, Tabungan Siswa,

Tabungan Bonus, Tabungan Mikro, Tabungan Artha Mas, dan Deposito.

Analisis kredit dapat dilakukan dengan menggunakan prinsip 5C dan

7P. Prinsip analisis kredit dengan 5C itu sendiri terdiri dari: Character,

Capacity, Capital, Collateral, dan Condition. Sedangkan prinsip analisis

menggunakan 7P ialah Personality, Party, Purpose, Prospect, Payment,

Profitability, dan Protection. Meskipun demikian, dalam pelaksanaan

pemberian kredit masih ada penyaluran yang tidak melakukan penilaian

dengan baik terhadap calon debitur sehingga kedepannya dapat menimbulkan

masalah dalam pembayaran. Masalah tersebut dapat berupa angka kredit

macet (non performing loan) yang tinggi.

Tabel 1.1

Kredit yang Disalurkan PT. BPR Antar Rumeksa Arta Karanganyar Periode Desember 2011 – Maret 2012

Kredit yang diberikan Desember 2011 Maret 2012

Lancar 6,140,421 7,186,850

Kurang Lancar 323,486 241,080

Diragukan 515,630 375,397

Macet 540,267 639,612

Jumlah 7,519,804 8,442,939

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

3 Kesimpulan yang diperoleh berdasarkan data di atas yaitu penyaluran

kredit yang tergolong lancar mengalami peningkatan dalam waktu tiga bulan.

Meskipun demikian, angka kredit macet juga mengalami kenaikan.

Berdasarkan pada uraian di atas, penulis tertarik untuk membuat

Tugas Akhir dengan judul “ANALISIS PRINSIP 5C DAN 7P PADA

PENYALURAN KREDIT DI PT. BPR ANTAR RUMEKSA ARTA

KARANGANYAR”.

B. Rumusan Masalah

Pokok permasalahan yang akan dirumuskan dalam penulisan Tugas

Akhir ini mengacu pada latar belakang antara lain :

1. Bagaimana mekanisme analisis penyaluran kredit yang dilakukan oleh

PT. BPR ANTAR RUMEKSA ARTA KARANGANYAR?

2. Bagaimana penerapan prinsip 5C dan 7P dalam penyaluran kredit di

PT. BPR ANTAR RUMEKSA ARTA KARANGANYAR?

C. Tujuan Penelitian

Tujuan penilitian berdasarkan pada rumusan masalah antara lain :

1. Mengetahui mekanisme analisis penyaluran kredit yang dilakukan oleh

PT. BPR ANTAR RUMEKSA ARTA KARANGANYAR.

2. Mengetahui penerapan prinsip 5C dan 7P PT. BPR ANTAR RUMEKSA

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

4

D. Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat secara langsung

maupun tidak langsung yang antara lain :

1. Bagi Instansi

Hasil penelitian ini diharapkan dapat menjadi bahan sebagai koreksi atas

kinerja PT. BPR ANTAR RUMEKSA ARTA KARANGANYAR selama

ini.

2. Bagi Penulis

Penelitian ini dapat membantu penulis untuk menambah wawasan serta

pengalaman di dalam dunia kerja selama menjalani Kuliah Magang Kerja

tersebut.

3. Bagi Pihak Lain

Pihak lain dapat memanfaatkan tulisan ini sebagai bahan referensi

tentang PT. BPR ANTAR RUMEKSA ARTA KARANGANYAR.

E. Metode Penelitian

1. Objek Penelitian

Lokasi : PT. BPR ANTAR RUMEKSA ARTA

Alamat : Jl. Solo-Tawangmangu Km12 Papahan, Karanganyar

Tanggal Penelitian : 12 Maret 2012 hingga 13 April 2012

2. Jenis Data

Data Kualitatif yaitu data disajikan dalam bentuk kata-kata yang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

5 3. Teknik Pengumpulan Data

a. Wawancara : data diperoleh dengan jalan mengajukan pertanyaan

yang dijawab langsung oleh Ibu Diah Sosiani Dewi, Bapak Sapto

Susilo, Bapak Arif Iskandar, Bapak Sujoko Prihartono, dan Bapak

Rahman Siam Sudir,

b. Observasi : pengamatan secara langsung di lapangan dalam proses

penyaluran kredit dan mekanisme,

c. Dokumentasi : pengumpulan data yang berkaitan dengan penilaian

yang dilakukan pada penyaluran kredit,

d. Teknik Kepustakaan : pengumpulan data dari berbagai referensi

buku yang berhubungan dengan tema penelitian ini sehingga dapat

penulis gunakan sebagai acuan dalam pembuatan tugas akhir.

4. Sumber Data

a. Data Primer yaitu data yang diperoleh secara langsung dari PT.

BPR Antar Rumeksa Arta Karanganyar melalui penelitian.

b. Data Sekunder ialah data yang diperoleh berdasarkan pada data

yang sudah jadi yang dikumpulkan oleh PT. BPR Antar Rumeksa

Arta Karanganyar.

5. Teknik Pembahasan

Teknik pembahasan secara deskriptif yaitu pemaparan data dengan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

6 BAB II

TINJAUAN PUSTAKA

A. Bank

1. Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bank

termasuk perusahaan industri jasa karena produknya hanya memberikan

pelayanan jasa kepada masyarakat. (Malayu : 2008)

Beberapa kutipan tentang definisi bank dalam Malayu (2008) :

a. Undang-undang Republik Indonesia No. 7 Tahun 1992 tentang

Perbankan yang telah diubah dengan Undang-undang No. 10

Tahun 1998 :

1)Bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan/ atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

2)Perbankan adalah segala sesuatu yang menyangkut tentang

bank, mencangkup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya.

3)Bank Umum adalah bank yang melaksanakan kegiatan usaha

secara konvensional dan/ atau berdasarkan prinsip syariah yang

dalam kegiatannya memberikan jasa dalam lalu lintas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

7 melaksanakan kegiatan usaha secara konvensional atau

berdasarkan prinsip syariah yang dalam kegiatannya tidak

memberikan jasa dalam lalu lintas pembayaran.

b. Prof. G. M. Verryn Stuart

Bank adalah badan usaha yang wujudnya memuaskan

keperluan orang lain dengan memberikan kredit berupa uang yang

diterimanya dari orang lain, sekalipun dengan jalan mengeluarkan

uang kertas atau logam. Maka dari itu dapat dikatakan juga bahwa

bank telah melakukan operasi aktif dan pasif, yaitu mengumpulkan

dana dari masyarakat yang kelebihan dana dan menyalurkan kredit

kepada masyarakat yang membutuhkan dana.

c. Dr. B. N. Ajuha

Bank menyalurkan modal dari mereka yang tidak dapat

menggunakannya secara menguntungkan kepada mereka yang

dapat membuatnya lebih produktif untuk keuntungan masyarakat.

d. Drs. H. Malayu S. P. Hasibuan

Bank umum adalah lembaga keungan, pencipta uang,

pengumpul dana dan penyalur kredit, pelaksana lalu lintas

pembayaran, stabilisator moneter, serta dinamisator pertumbuhan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

8

2. Penggolongan Bank

Penggolongan Bank menurut Undang-undang Pokok Perbankan

No. 14 Tahun 1967 dan Undang-undang RI No. 7 Tahun 1992

sebagaimana telah diubah dengan Undang-undang No. 10 Tahun 1998

tentang Perbankan mempunyai beberapa perbedaan sebagai berikut :

a) Menurut Undang-undang Pokok Perbankan No. 14 Tahun 1967

1) Berdasarkan jenis :

1) Bank Sentral

2) Bank Umum

3) Bank Pembangunan

4) Bank Tabungan

5) Bank Sekunder (Bank Perkreditan Rakyat)

2) Berdasarkan kepemilikan :

a) Bank milik Pemerintah

b) Bank milik Pemerintah Daerah

c) Bank milik Swasta Nasional

d) Bank milik Koperasi

e) Bank Asing/ Campuran

3) Berdasarkan bentuk hukum :

a) Bank berbentuk hukum Khusus (dibentuk berdasarkan

Undang-undang)

b) Bank berbentuk hukum Perusahaan Daerah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

9 d) Bank berbentuk hukum Koperasi

4) Berdasarkan kegiatan usaha :

a) Bank Devisa

b) Bank Bukan Devisa

b) Undang-undang RI No. 7 Tahun 1992 tentang Perbankan telah diubah

dengan Undang-undang No. 10 Tahun 1998 tentang Perbankan.

1) Berdasarkan jenis :

a) Bank Umum

b) Bank Perkreditan Rakyat

2) Berdasarkan kepemilikan :

a) Bank milik Pemerintah

b) Bank milik Pemerintah Daerah

c) Bank milik Swasta Nasional

d) Bank milik Koperasi

e) Bank Asing/ Campuran

3) Berdasarkan bentuk hukum :

a) Bank berbentuk hukum Perusahaan Daerah

b) Bank berbentuk hukum Perseroan (PERSERO)

c) Bank berbentuk hukum Perseroan Terbatas (PT)

d) Bank berbentuk hukum Koperasi

4) Berdasarkan kegiatan usaha :

a) Bank Devisa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

10 5) Berdasarkan sistem pembayaran jasa :

a) Bank berdasarkan pembayaran bunga

b) Bank berdasarkan pembayaran berupa pembagian hasil

keuntungan (bank dengan prinsip syariah)

B. Bank Perkreditan Rakyat (BPR)

1. Pengertian BPR

Bank Perkreditan Rakyat (Malayu : 2008) ialah bank yang tidak

memberikan jasa dalam lalu lintas pembayaran yang dalam pelaksanaan

kegiatan usahanya dapat secara konvensional atau berdasarkan prinsip

syariah. Bank Perkreditan Rakyat hanya menerima simpanan dalam bentuk

deposito berjangka, tabungan dan/ atau bentuk lainnya yang dipersamakan.

Pada awal mulanya tugas pokok Bank Perkreditan Rakyat adalah

untuk menunjang pertumbuhan dan modernisasi perekonomian desa serta

mengurangi praktek-praktek ijondan para pelepas uang. Tugas BPR tidak

hanya ditujukan kepada masyarakat desa sejalan dengan semakin

berkembangnya kebutuhan masyarakat, tapi juga mencakup pemberian

jasa perbankan bagi masyarakat golongan ekonomi lemah perkotaan.

BPR dapat melakukan usaha-usaha berikut ini demi memenuhi

tugas pokok (Malayu : 2008) :

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, sertifikat deposito, tabungan, dan/ atau bentuk

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

11 b. Memberikan kredit.

c. Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil

sesuai dengan ketentuan yang ditetapkan dalam peraturan pemerintah.

d. Menempatkan dana dalam bentuk Sertifikat Bank Indonesia (SBI),

deposito berjangka, sertifikat deposito, dan/ atau tabungan pada bank

lain.

Berikut ini adalah usaha-usaha yang tidak diperbolehkan/ dilarang

bagi BPR menurut Malayu (2008) ialah :

a. Menerima simpanan berupa giro dan ikut serta dalam Lalu Lintas

Pembayaran (LLP).

b. Melakukan kegiatan usaha dalam valuta asing, kecuali melakukan

transaksi/ jual beli uang kertas asing (money changer).

c. Melakukan penyertaan modal.

d. Melakukan usaha perasuransian.

e. Melakukan usaha lain di luar kegiatan usaha sebagaimana dimaksud di

atas.

Bentuk hukum suatu Bank Umum dapat berupa perseroan terbatas,

koperasi, atau perusahaan daerah, dan hanya dapat didirikan seizin Direksi

Bank Indonesia.

2. Pendirian Bank Perkreditan Rakyat

Malayu (2008) menuliskan bahwa pendirian bank perkreditan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

12 a. Warga Negara Indonesia,

b. Badan Hukum Indonesia yang seluruh kepemilikannya oleh WNI,

c. Pemerintah Daerah, atau

d. Dua pihak atau lebih sebagaimana dimaksud dalam angka (1), (2),

dan (3).

C. Kredit

1. Pengertian Kredit

Kredit berasal dari kata Italia credere yang memiliki arti

kepercayaan yaitu kepercayaan dari kreditor bahwa debiturnya akan

mengembalikan pinjaman beserta bunganya sesuai dengan perjanjian

kedua belah pihak (Malayu : 2008). Prinsip penyaluran kredit adalah

prinsip kepercayaan dan kehati-hatian. Indikator bagi kepercayaan ini

adalah kepercayaan moral, komersial, financial, dan agunan. Menurut

Malayu (2008), kepercayaan dibagi menjadi dua yaitu :

a. Kepercayaan murni ialah jika kreditur memberikan kredit kepada

debiturnya hanya atas kepercayaan saja tanpa ada jaminan lainnya.

b. Kepercayaan reserve diartikan jika kreditur memberikan kredit kepada

debitur berdasarkan kepercayaan yang kurang yakin sehingga selalu

meminta agunan berupa materi.

Kredit adalah penyediaan uang atau tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

13 peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan

jumlah bunga imbalan atau pembagian hasil keuntungan (UU RI NO. 7

Tahun 1992 tentang Perbankan Bab I, Pasal 1, Ayat (12)).

2. Fungsi dan Tujuan Kredit

Malayu (2008) menguraikan fungsi kredit bagi masyarakat sebagai

berikut :

a. Motivator dan dinamisator peningkatan kegiatan perdagangan dan

perekonomian;

b. Memperluas lapangan pekerjaan;

c. Memperlancar arus barang dan arus uang;

d. Meningkatkan hubungan internasional;

e. Meningkatkan produktivitas dana yang ada;

f. Meningkatkan daya guna barang;

g. Meningkatkan kegairahan berusaha masyarakat;

h. Memperbesar modal kerja perusahaan;

i. Meningkatkan income per capita masyarakat;

j. Mengubah cara berpikir/ bertindak masyarakat untuk lebih ekonomis.

Tujuan penyaluran kredit antara lain adalah (Malayu : 2008) :

a. Memperoleh pendapatan bank dari bunga kredit;

b. Memanfaatkan dan memproduktifkan dana-dana yang ada;

c. Melaksanakan kegiatan operasional bank;

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

14 e. Memperlancar lalu lintas pembayaran;

f. Menambah modal kerja perusahaan;

g. Meningkatkan pendapatan dan kesejahteraan masyarakat.

3. Unsur-unsur Kredit

Suatu lembaga kredit baru akan memberikan kredit kalau ia

betul-betul yakin bahwa penerima kredit akan benar-benar mengembalikan

pinjaman yang diterimanya sesuai dengan jangka waktu dan syarat-syarat

yang telah disetujui oleh kedua belah pihak. Unsur-unsur yang terdapat

dalam kredit (Thomas : 1997) :

a. Kepercayaan ialah keyakinan dari kreditur bahwa prestasi yang

diberikannya akan benar-benar diterima kembali dalam jangka waktu

tertentu di masa yang akan datang.

b. Waktu ialah suatu masa yang memisahkan antara pemberian prestasi

dengan kontraprestasi yang akan diterima pada masa yang akan

datang.

c. Defgree Of Risk yaitu suatu tingkat resiko yang akan dihadapi sebagai

akibat adanya jangka waktu yang memisahkan antara pemberian

prestasi dengan kontraprestasi yang akan diterima kemudian hari.

d. Prestasi atau objek kredit tidak diberikan begitu saja dalam bentuk

uang, tetapi juga dalam bentuk barang atau jasa, karena jaman yang

sudah lebih modern, maka kebutuhan uang semakin tinggi sehingga

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

15

4. Jenis-Jenis Kredit

Kredit dapat pula dibedakan menjadi beberapa jenis, yaitu (Kasmir

: 2004) :

a. Berdasarkan kegunaan :

1) Kredit investasi yaitu kredit akan digunakan untuk keperluan

perluasan usaha atau membangun proyek/ pabrik baru atau untuk

keperluan rehabilitasi.

2) Kredit modal kerja yaitu kredit yang dipergunakan untuk keperluan

meningkatkan produksi dalam operasionalnya.

b. Berdasarkan tujuan kredit :

1) Kredit produktif ialah kredit yang digunakan untuk peningkatan

usaha atau produksi atau investasi.

2) Kredit konsumtif adalah kredit yang digunakan untuk konsumsi

secara pribadi.

3) Kredit perdagangan yaitu kredit yang digunakan untuk

perdagangan, biasanya untuk membeli barang dagangan yang

pembayarannya diharapkan dari hasil penjualan barang dagangan

tersebut.

c. Berdasarkan jangka waktu :

1) Kredit jangka pendek merupakan kredit yang memiliki jangka

waktu kurang dari 1 tahun atau paling lama 1 tahun dan biasanya

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

16 2) Kredit jangka menengah merupakan kredit dengan jangka waktu

berkisar 1 tahun sampai dengan 3 tahun. Kredit ini biasanya

digunakan sebagai investasi.

3) Kredit jangka panjang ialah kredit yang masa pengembaliannya

paling panjang/ lama. Kredit ini memiliki jangka waktu

pengembalian di atas 3 tahun atau 5 tahun.

d. Bedasarkan jaminan :

1) Kredit dengan jaminan. Kredit yang diberikan dengan suatu

jaminan yang dapat berupa barang berwujud atau tidak berwujud

atau jaminan orang, artinya setiap kredit yang dikeluarkan akan

dilindungi senilai jaminan yang diberikan si calon debitur.

2) Kredit tanpa jaminan merupakan kredit yang diberikan tanpa

jaminan barang ataupun orang tertentu. Kredit jenis ini diberikan

dengan melihat prospek usaha dan karakter serta loyalitas atau

nama baik si calon debitur selama ini.

e. Berdasarkan sektor usaha :

1) Kredit pertanian merupakan kreditt yang dibiayai untuk sektor

perkebunan atau pertanian rakyat dan dapat dalam bentuk kredit

jangka panjang ataupun jangka pendek.

2) Kredit peternakan. Kredit untuk usaha ini biasanya dalam bentuk

kredit jangka pendek.

3) Kredit industri ialah kredit yang diberikan guna membiayai industri

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

17 4) Kredit pertambangan, untuk usaha ini biasanya diberikan kredit

jangka panjang.

5) Kredit pendidikan merupakan kredit yang diberikan untuk

membiayai pembangunan sarana dan prasarana pendidikan atau

dapat pula berupa kredit untuk para mahasiswa.

6) Kredit professi diberikan kepada para profesional.

7) Kredit perumahan yaitu kredit yang digunakan untuk membiayai

pembangunan atau pembelian perumahan.

8) Dan sektor-sektor lainnya.

5. Alasan Pengajuan Kredit

Menurut Maryono (2011), alasan kenapa pinjaman dibutuhkan

ada beberapa aspek yaitu :

a. Untuk pembiayaan stok barang, menambah bahan baku, bahan

setengah jadi maupun jadi,

b. Adanya kondisi dimana supplier mempercepat tagihan pembayaran

missal yang biasanya diberikan tempo pembayaran 2 bulan sekarang

harus bayar cash,

c. Adanya kondisi dimana jangka waktu pembayaran dari Customer

diperlama misal biasanya 1 bulan, sekarang menjadi 2 bulan,

d. Untuk cadangan modal kerja,

e. Investasi,

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

18 g. Modernisasi mesin,

h. Ekspansi,

i. Diversifikasi produk, dan

j. Diversifikasi usaha. Usaha baru dapat berhubungan dengan usaha

utama atau juga tidak.

6. Prosedur Penyaluran Kredit

Permohonan fasilitas kredit mencakup (Thomas : 1997) :

a. Permohonan baru untuk mendapat suatu jenis fasilitas kredit;

b. Permohonan tambahan suatu kredit yang sedang berjalan;

c. Permohonan perpanjangan/ pembaruan masa laku kredit yang telah

berakhir jangka waktunya;

d. Permohonan-permohonan lainnya untuk perubahan syarat-syarat

fasilitas kredit yang sedang berjalan, antara lain penukaran jaminan,

perubahan/ pengunduran jadwal angsuran dan lain sebagainya.

7. Permohonan Kredit

Menurut Malayu (2008), prosedur yang harus dipenuhi dalam

penyaluran kredit antara lain :

a. Calon debitur menulis nama, alamat, agunan, dan jumlah kredit yang

diinginkan pada formulir aplikasi permohonan kredit;

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

19 c. Analisis kredit dengan cara mengikuti asas 5C dan 7P, dan 3R dari

permohononan kredit tersebut;

d. Karyawan analisis kredit menetapkan besarnya plafond kredit atau

Legal Lending Limit (L3) atau BMPK-nya;

e. Jika BMPK disetujui nasabah, akad kredit (perjanjian kredit)

ditandatangani oleh kedua belah pihak.

8. Penyidikan dan Analisis Kredit

Maryanto (2011) dalam bukunya menyebutkan bahwa setiap

pengajuan kredit kepada pihak bank atau lembaga keuangan lainnya harus

melalui proses analisis kredit terlebih dahulu, baru kemudian ditentukan

keputusan persetujuan kreditnya disetujui atau ditolak. Proses analisis

kredit mempunyai tujuan utama yang paling hakiki, yaitu agar bank

membuat satu keputusan kredit yang baik dan benar “make a good loan”,

sehingga terhindar dari keputusan kredit yang keliru yang menyebabkan

kredit bermasalah “bad loan”. Penggunaan analisis kredit diharapkan

kredit menjadi berkualitas, di atas standard, dan jauh di atas marjinal.

Yang dimaksud dengan penyidikan (investigasi) kredit adalah

pekerjaan yang meliputi (Thomas : 1997) :

a. Wawancara dengan pemohon kredit atau debitur.

b. Pengumpulan data yang berhubungan dengan permohonan kredit yang

diajukan nasabah termasuk informasi antarbank dan pemeriksaan pada

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

20 c. Pemeriksaan/ penyidikan atas kebenaran dan kewajiban mengenai

hal-hal yang dikemukakan nasabah dan informasi lainnya yang diperoleh.

d. Penyusunan laporan seperlunya mengenai hasil penyidikan yang telah

dilaksanakan.

Menurut Thomas (1997) yang dimaksud dengan analisis kredit

adalah pekerjaan yang meliputi:

a. Mempersiapkan pekerjaan-pekerjaan penguraian dari segala aspek,

baik keuangan maupun non keuangan untuk mengetahui kemungkinan

dapat/ tidak dapat dipertimbangkan suatu permohonan kredit.

b. Menyusun laporan analisis yang diperlukan yang berisi penguraian dan

kesimpulan serta penyajian alternatif-alternatif sebagai bahan

pertimbangan untuk pengambilan keputusan pimpinan dari

permohonan kredit nasabah.

Setiap permohonan kredit harus diadakan penyidikan dan analisis

seperti termaksud dalam butir (a) dan (b).

Pekerjaan penyidikan dilakukan oleh petugas yang berfungsi

sebagai penyidik kredit, sedangkan pekerjaan analisis dilakukan oleh

penyidik analisis. Pembagian kerja tersebut ada apabila organisasi bagian

kredit memungkinkannya.

9. Penerapan Prinsip Kehati-Hatian Dalam Perkreditan

Prosedur pemberian kredit yang sehat adalah upaya bank dalam

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

21 penyusunan perencanaan perkreditan, dilanjutkan dengan proses

pemberian putusan kredit (prakarsa, analisis dan evaluasi, negosiasi,

rekomendasi dan pemberian putusan kredit), penyusunan perjanjian kredit,

dokumentasi dan administrasi kredit, persetujuan pencairan kredit serta

pengawasan dan pembinaan kredit. Saat penyusunan perencanaan

perkreditan tersebut bank harus melakukan riset pasar dan dipadukan

dengan pengalaman selama memberikan kredit, sehingga diperolah

pedoman pasar sasaran yang akan dimasuki (target market), kriteria calon

nasabah yang dapat diterima sebagai nasabah, kriteria nasabah yang dapat

dilayani, serta penyusunan besarnya target ekspansi kredit.

Hal berikutnya yang harus dilakukan adalah proses pemberian

putusan kredit, yang meliputi prakarsa kredit dan permohonan kredit,

analisis dan evaluasi kredit, negosiasi kredit, rekomendasi pemberian

putusan kredit, pemberian putusan kredit, perjanjian kredit, dokumentasi

dan administrasi kredit, persetujuan pencairan kredit, dan pengawasan

kredit (monitoring) harus memperhatikan resiko yang mungkin timbul dan

upaya-upaya perlindungan yang perlu dilakukan, aspek-aspek hukum yang

memperkuat posisi bank serta mencari berbagai alternatif penyelamatan

pengembalian kredit. Apabila sampai terjadi kredit bermasalah, maka bank

harus melakukan upaya-upaya dalam mengatasi kredit bermasalah sampai

tidak ada alternatif lainnya, serta melakukan penghapusan kredit dan

pengelolaan kredit yang telah dihapus bukukan (ekstra komtabel). Saat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

22 (rescheduling, reconditioning, dan restructuring). Namun bila tidak dapat

diselesaikan dengan cara-cara 3R, maka dilakukan dengan cara:

penagihan secara damai dan penagihan melalui saluran hukum (Mudrajad,

Suhardjono : 2002).

10.Faktor-Faktor Penentu Dalam Pemberian Kredit

Pihak kreditur memerlukan analisis terhadap usaha debitur yang

mengajukan permohonan kredit dalam pengambilan keputusan pencairan

pinjaman tersebut. Salah satu cara menilai kegiatan usaha debitur adalah

dengan menggunakan prinsip-prinsip kredit pada aspek-aspek usaha

debitur.

Adapun prinsip yang digunakan adalah berupa analisis 5C, 7P, dan

adapula yang menggunakan prinsip 3R. Dengan menggunakan salah satu

dari ketiga prinsip tersebut, maka kreditur dapat menilai sejauh mana

debitur dapat dipercaya untuk mendapatkan hutang hingga mampu

memberikan keuntungan pada bank.

Penilaian dengan menggunakan analisis 5C menurut Maryanto

(2011) adalah sebagai berikut:

a. Character, berkaitan dengan sifat debitur yang harus memiliki itikad

baik dan komitmen tinggi untuk mengembalikan seluruh kewajiban

sesuai dengan perjanjian yang telah ditandatangani bersama antara

pihak debitur dan pihak kreditur. Karakter debitur pun tidak diragukan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

23 Ada beberapa sifat calon debitur yang akan menentukan

karakter seperti:

1) Usia, pendidikan, status, kesehatan

2) Pengendalian emosi

3) Pergaulan, lingkungan, relasi, sosialisasi

4) Hobi atau kegemaran baik/ buruk

5) Kebiasaan baik/ buruk

6) Tanggung jawab terhadap kewajiban kepada semua pihak

yang berhubungan

7) Dll.

b. Capacity, analisis kemampuan manajemen nasabah untuk mengelola

suatu perusahaan sehingga perusahaan dapat menghasilkan laba dan

dapat membayar seluruh kewajiban di masa sekarang dan mendatang.

c. Capital, seberapa besar debitur memiliki andil dalam besarnya

persentase yang dibiayai oleh perusahaan atas pembiayaan terhadap

satu pekerjaan atau proyek.

d. Collateral, jaminan hanya berfungsi dan bersifat sebagai solusi

terakhir (second wayout) apabila debitur bermasalah tidak dapar

mengembalikan kewajiban pinjaman.

e. Condition, analisis ini meliputi ekonomi baik nasional, regional

maupun internasional, politik, perundang-undangan, dll. Pengaruhnya

terhadap bisnis debitur yang sedang berjalan dilihat untuk masa

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

24 Sementara itu, penilaian lain dengan menggunakan prinsip 7P

terdiri dari (Andira : 2011) :

a. Personality ialah menilai nasabah dari segi kepribadian atau perilaku

sehari-hari bahkan masa lalunya. Personality juga dapat meliputi

sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi

suatu masalah.

b. Party yaitu mengelompokan nasabah ke dalam klasifikasi atau

golongan tertentu berdasarkan modal, loyalitas serta karakter.

Sehingga nasabah dapat dikelompokkan kegolongan tertentu dan akan

mendapatkan fasilitas yang berbeda dari bank.

c. Perpose adalah mengetahui tujuan nasabah dalam mengambil kredit,

termasuk kredit yang diinginkan nasabah. Tujuan pengambilan kredit

nasabah dapat bermacam-macam.

d. Prospect ialah menilai usaha nasabah di masa mendatang akan

menghasilkan keuntungan atau tidak. Hal ini mengingat jika suatu

fasilitas kredit yang dibiayai memiliki prospek, maka dapat

memberikan keuntungan tidak hanya bagi nasabah, tapi juga bagi

pihak bank.

e. Payment adalah menilik ketersediaan sumber pembayaran kredit dari

calon debitur serta apakah setelah pemberian kredit debitur punya

sumber pendapatan yang cukup untuk pembayaran kredit.

f. Profitability yaitu analisis kemampuan nasabah dalam mencari laba.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

25 perkembangannya terutama setelah mendapatkan suntikan dana yang

berasal dari kredit.

g. Protection adalah guna berjaga-jaga jika terjadi hal yang di luar

dugaan hingga diperlukan perlindungan terhadap kredit dari kelompok

perusahaan, jaminan atau holding company.

Penilaian lain yang dapat bank gunakan sebagai acuan pencairan

permohonan kredit adalah dengan menggunakan prinsip 3R (Andira :

2011), yaitu:

a. Returns (hasil yang diperoleh), yaitu pendapatan/ hasil yang diperoleh

debitur setelah diberi kredit oleh bank cukup untuk mengcover kredit

beserta bunga, dan biaya–biaya lainnya.

b. Repayment (pembayaran kembali), kewajiban pembayaran kembali

pihak debitur kepada bank yang timbul akibat pemberian kredit harus

disesuaikan dengan kemampuan bayar debitur. Kemampuan

membayar tersebut harus sesuai dengan schedule pembayaran kembali

dari kredit yang diberikan.

c. Risk bearing ability (kemampuan menyerap risiko), bank harus

mempertimbangkan kemampuan debitur menyerap risiko jika terdapat

hal-hal di luar prediksi. Oleh karena itu diperlukan pertimbangan

mengenai jaminan dan/ atau asuransi barang atau kredit cukup aman

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

26 BAB III

PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah PT. BPR Antar Rumeksa Arta Karanganyar

PT. BPR Antar Rumeksa Arta Karanganyar adalah perusahaan

yang bergerak dalam bidang jasa keuangan (perbankan). Perusahaan ini

didirikan pada tanggal 22 Oktober 1993 di Kecamatan Jaten, Kabupaten

Karanganyar, oleh keluarga H. Suwito. Perkembangan usaha yang begitu

baik menginspirasi pendiri untuk membuatkan gedung baru di dukuh

Kodokan Rt 01/01, Desa Papahan, Kecamatan Tasikmadu, Kabupaten

Karanganyar.

PT. BPR Antar Rumeksa Arta Karanganyar berkonsentrasi pada

pelayanan masyarakat yang berdomisili di pedesaan dan sebagian besar

merupakan golongan menengah ke bawah, serta sebagian besar dari

mereka belum terjangkau oleh pelayanan perbankan. Penyediaan layanan

jasa perbankan diharapkan bisa membawa pengaruh yang positif bagi

peningkatan perekonomian masyarakat pedesaan dan daerah.

2. Informasi Umum Perusahaan

a. Badan Hukum dan Modal

PT. BPR Antar Rumeksa Arta Karanganyar didirikan

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

27 hadapan Notaris Agus Haryanto, SH dan sempat mengalami beberepa

kali perubahan dengan akta terakhir bernomor 42 tertanggal 26

Februari 1997 di hadapan notaris yang sama. Pada tanggal 31 Agustus

2002 terjadi perubahan anggaran dasar yaitu perubahan modal dan

susunan pengurus. Berdasarkan pada Akte Notaris Nomor 12 tersebut,

modal dasar perusahaan berubah menjadi sebesar Rp. 1.000.000.000,-

(satu milyar rupiah).

Modal yang sudah disetor berdasarkan pada jumlah modal

dasar tersebut adalah sebesar Rp. 500.000.000,- (lima ratus juta

rupiah). Sementara susunan awal pengurus sebagai berikut :

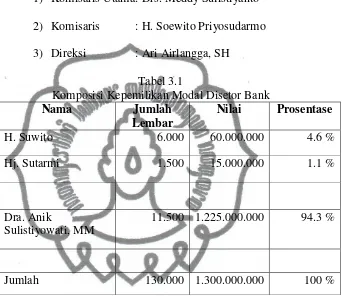

1) Komisaris Utama : H. Suwito Priyosudarmo

2) Direktur Utama : Drs. Meddy Sulistiyanto

3) Direktur : Ari Airlangga, SH

Pada tanggal 10 Oktober 2006, dengan berdasarkan pada Rapat

Umum Pemegang Saham yang telah disahkan oleh Notaris Erny

Rahmawati, SH., maka susunan pengurus PT. BPR Antar Rumeksa

Arta Karanganyar berubah menjadi sebagai berikut :

1) Komisaris Utama : H. Suwito Priyosudarmo

2) Komisaris : Drs. Meddy Sulistiyanto

3) Direksi : Ari Airlangga, SH

Pada tanggal 25 Agustus 2007 dengan berdasarkan pada Rapat

Umum Pemegang Saham yang telah disahkan oleh Notaris Erny

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

28 Susunan Pengurus dan Perubahan Modal Dasar PT. BPR Antar

Rumeksa Arta Karanganyar dari Rp. 1.000.000.000,- (satu milyar

rupiah) berubah menjadi Rp. 3.000.000.000,- (tiga milyar rupiah),

sedangkan perubahan susunan pengurus adalah sebagai berikut :

1) Komisaris Utama : Drs. Meddy Sulistiyanto

2) Komisaris : H. Soewito Priyosudarmo

3) Direksi : Ari Airlangga, SH

Tabel 3.1

Komposisi Kepemilikan Modal Disetor Bank

Nama Jumlah

Sumber: Data Perusahaan PT. BPR Antar Rumeksa Arta Karanganyar

Berdasarkan Rapat Umum Pemegang Saham terbaru tertanggal

25 April 2008 terjadi perubahan susunan pengurus lagi menjadi :

1) Komisaris Utama : Drs. Meddy Sulistiyanto

2) Komisaris : H. Soewito Priyosudarmo

3) Direktur Operasional : Ari Airlangga, SH

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

29 b. Peraturan Perusahaan

Visi :

Menjadikan Bank Perkreditan Rakyat yang terdepan.

Misi :

PT. BPR Antar Rumeksa Arta Karanganyar bertekad untuk

meningkatkan nilai pemegang saham dengan menjadi perusahaan

terdepan. Produk dari PT. BPR Antar Rumeksa Arta Karanganyar

merupakan tumpuan sukses kita dalam memuaskan debitur dengan

produk dan layanan berkualitas tinggi melalui orang-orang yang

dinamis dan berdedikasi.

Values :

1) Jujur

2) Tanggung Jawab

3) Disiplin

4) Kerjasama

5) Adil

6) Visioner

7) Peduli

c. Gambaran Keadaan Daerah

Kecamatan Tasikmadu memiliki luas wilayah 27,6 KM2

dengan ketinggian rata-rata 140m di atas permukaan laut. Pada tahun

1996 jumlah penduduk di Kecamatan Tasikmadu adalah 49.234 orang

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

30 produktif (15-64) sebanyak 29.351 orang yang terdiri 14.554 laki-laki

dan 14.797 perempuan.

Kepala Keluarga di Kecamatan Tasikmadu berjumlah 11.050

dengan perincian: prasejahtera (3.513 KK), keluarga sejahtera tahap I

(627 KK), keluarga sejahtera tahap II (4.560 KK), keluarga sejahtera

tahap III (2.279 KK), dan keluarga sejahtera tahap III plus (71 KK).

Mata pencaharian penduduk terdiri dari petani sendiri (2.547

orang), buruh tani (6.014 orang), pengusaha (917 orang), buruh

industri (7.962 orang), buruh bangunan (2.825 orang), pedagang (674

orang), pengangkut (459 orang), PNS/ABRI (1.865), pensiunan (454

Orang), dan lain-lain (12.181 orang) dengan total keseluruhan yaitu

35.698 orang.

Sarana perekonomian terdiri dari pasar (3), toko/ kios/ warung

(612), KUD (1), Koperasi Simpan Pinjam (4), BPR (2), dan BRI Unit

(2).

d. Produk dan Jasa

PT. BPR. Antar Rumeksa Arta Karanganyar mempunyai 2

produk utama, yaitu mengumpulkan dana dari pihak ketiga dan

menyalurkannya pada pihak lain yang membutuhkan.

1) Produk Simpanan

a) Tabungan

Jenis tabungan yang ditawarkan oleh PT. BPR Antar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

31 (1) Tabungan umum

(2) Tabungan wajib

(3) Tabungan pensiun

(4) Tabungan Tentram

(5) Tabungan Siswa

(6) Tabungan Bonus

(7) Tabungan Mikro

(8) Tabungan Artha Mas

Pada produk Tabungan ini, masing-masing nasabah

diberi kotak tabungan pada setiap minggu atau sesuai

permintaan nasabah.

b) Deposito

Deposito yang ditawarkan PT. BPR Antar Rumeksa

Arta Karanganyar seluruhnya dengan bunga bervariasi, yang

jelas masih setara dengan bunga penjaminan LPS.

Deposito yang ditawarkan ialah :

(1) Deposito jangka 1 bulan

(2) Deposito jangka 3 bulan

(3) Deposito jangka 6 bulan

(4) Deposito jangka 12 bulan

2) Kredit

Jenis kredit yang PT. BPR Antar Rumeksa Arta

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

32 kepada masyarakat umum, sektor yang dibiayai adalah

perdagangan, jasa dan konsumsi.

e. Strategi

1) Aspek Organisasi :

a) Sruktur organisasi disusun sesuai kebutuhan tugas dan fungsi

operasionalnya.

b) Penggabungan beberapa fungsi dan tetap memperhatikan aspek

pengawasan ditempuh sebagai upaya dalam rangka

meningkatkan efisiensi.

c) Penempatan karyawan mengutamakan kemampuan serta

mempertimbangkan dedikasi.

2) Aspek Pemasaran :

a) Program pemasaran: promosi Langsung, kenalan, brosur.

b) Mengutamakan pemberian pelayanan yang cepat dengan tetap

memperhatikan ketentuan yang berlaku di bidang perbankan.

c) Menciptakan produk yang kompetitif, berorientasi pada

kebutuhan pasar.

3) Aspek Perkreditan :

Wewenang memutus kredit. Setiap kredit yang dikeluarkan

adalah hasil dari putusan Komite Kredit yang terdiri dari Direktur

Kredit dan Marketing. Kredit diatas Rp. 20 juta harus disetujui oleh

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

33 4) Jaminan kredit :

Kredit umum jaminannya 95 % adalah Sertifikat tanah, 5 %

jaminannya BPKB kendaraan bermotor. Kredit yang menggunakan

sertifikat pinjaman mulai Rp. 2.500.000,- dinotariskan (SKMHT/

APHT). Pembutukan PPAPWD sudah sesuai dengan ketentuan

Bank Indonesia.

f. Struktur Organisasi

Perusahaan menempatkan karyawan di tempat yang sesuai

dengan kemampuannya, sehingga masing-masing bisa berprestasi

secara optimal. PT. BPR Antar Rumeksa Arta Karanganyar

menerapkan struktur organisasi garis, karena tugas dan tanggung jawab

setiap bagian mempunyai pola vertikal yaitu melalui satu saluran.

Setiap bagian berada dalam pengawasan bagian yang satu tingkat lebih

tinggi jenjangnya. Meskipun demikian, seluruh bagian saling

bekerjasama demi mewujudkan tujuan perusahaan.

Setiap karyawan bank mempunyai kewajiban untuk mencari

nasabah Tabungan, Deposito, dan Kredit. Pembedanya ada pada

jumlah target antara petugas lapangan dengan yang ada di dalam

perusahaan. Petugas lapangan mempunyai target yang lebih tinggi.

Berikut adalah bagan struktur organisasi pada PT. BPR Antar

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

34 Gambar 3.1 Bagan Struktur Organisasi PT. BPR Antar Rumeksa Arta

Karanganyar

Sumber: Data Perusahaan PT. BPR Antar Rumeksa Arta Karanganyar

Pembagian tugas serta wewenang setiap bagian dari

struktur organisasi di atas adalah sebagai berikut :

1) Komisaris

Tanggung jawab Komisaris adalah sebagai berikut :

a) Menetapkan tujuan-tujuan serta rencana kerja dan anggaran

yang realistis bagi setiap unit kerja perusahaan.

DIREKTUR

ADM//IT TELLER ACCOUNTING

UMUM/

OFFICE BOY

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

35 b) Menjamin bahwa integritas dan perilaku seluruh personal

perusahaan tetap berada pada prinsip etika serta moral

perbankan.

c) Menjamin terjalinnya komunikasi yang harmonis antar

personal intern perusahaan.

d) Bersama Direktur mengukur dan melakukan tindakan yang

dipandang perlu dalam rangka melindungi dan menjaga

kekayaan perusahaan.

Tugas utama Komisaris ialah sebagai berikut :

a) Melakukan pengawasan terhadap kinerja Direktur.

b) Memimpin perusahaan, mengurus, dan menguasai kekayaan

menurut kebijakan yang telah ditetapkan.

c) Mewakili perusahaan di dalam dan di luar pengadilan atau

menunjuk orang lain selaku kuasanya.

d) Membuat rencana kerja sama dengan Direktur.

e) Mengawasi pelaksanaan pemberian kredit pada batas jumlah

tertentu.

f) Bersama dengan Direktur memelihara hubungan baik dengan

pihak instansi lainnya.

2) Direksi

Direktur bertanggung jawab kepada Komisaris. Direksi

membawahi semua bagian di lingkup perusahaan.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

36 a) Direksi bertanggung jawab penuh dalam melaksanakan

tugasnya untuk kepentingan Perseroan dalam mencapai maksud

dan tujuan Perusahaan.

b) Setiap anggota Direksi wajib dengan itikad baik dan penuh

tanggung jawab menjalankan tugasnya dengan memenuhi

segala ketentuan dalam peraturan perundang-undangan yang

berlaku, khususnya peraturan perundang-undangan yang

berlaku untuk Bank Perkreditan Rakyat.

c) Direksi berhak mewakili Perseroan di dalam dan di luar

Pengadilan tentang segala hal dan dalam segala kejadian,

mengikat Perseroan dengan pihak lain dan pihak lain dengan

Perseroan, serta menjalankan segala tindakan, baik yang

mengenai kepengurusan maupun kepemilikan.

d) Perbuatan hukum untuk mengalihkan, melepaskan hak dan

kewajiban jaminan utang seluruh atau sebagian besar harta

kekayaan Perseroan dalam satu tahun buku baik dalam satu

transaksi atau beberapa transaksi yang berdiri sendiri ataupun

berkaitan satu sama lain harus mendapat persetujuan Rapat

Umum Pemegang Saham yang dihadiri atau diwakili para

pemegang saham yang memiliki ¾ dari jumlah seluruh saham

dengan hak suara yang sahdan disetujui oleh ¾ dari jumlah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

37 e) Perbuatan hukum untuk mengalihkan atau menjadikan sebagai

jaminan utang atau melepaskan hak serta harta kekayaan

Perseroan wajib diumumkan dalam 2 (dua) surat kabar harian

berbahasa Indonesia yang beredar di tempat kedudukan

Perseroan.

f) Direktur Utama berhak dan berwenang bertindak untuk dan

atas nama Direksi serta mewakili Perseroan.

g) Dalam hal Direktur Utama berhalangan, diwakili direksi

lainnya.

h) Direksi untuk perbuatan tertentu berhak mengangkat seorang

atau lebih sebagai wakil atau kuasanya dengan memberikan

kepadanya kekuasaan yang diatur dalam surat kuasa khusus.

i) Pembagian tugas dan wewenang direksi ditetapkan oleh RUPS.

j) Dalam hal Perseroan mempunyai kepentingan yang

bertentangan dengan kepentingan pribadi seorang anggota

direksi, maka Perseroan akan diwakili oleh anggota direksi

lainnya, dan dalam hal Perseroan mempunyai kepentingan yang

bertentangan dengan kepentingan seluruh anggota direksi,

maka dalam hal ini Perseroan diwakili oleh Komisaris.

Wewenang Direksi adalah memberi keputusan akhir atas

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

38 3) Koordinator Kantor Kas

Pimpinan Kantor Kas bertanggung jawab kepada Direksi.

Pimpinan Kantor Kas membawahi :

a) Staff Marketting

b) Teller

c) Staff Administrasi Kredit

Tugas Utama :

a) Merencanakan segala urusan yang berkaitan dengan urusan

perusahaan dan bertanggung jawab atas target yang ada.

b) Menjaga pembinaan nasabah.

Tugas tambahan Koordinator Kantor Kas ialah melakukan

pengecekan mutasi harian. Wewenang Koordinator Kantor Kas

ialah memberi keputusan akhir atas segala permasalahan yang ada

di kantor kas pembantu.

4) Kepala Bagian Kredit

Kepala bagian kredit bertanggung jawab kepada Direksi.

Kepala Bagian Kredit membawahi :

a) Staff Marketting

b) Staff Penagihan

c) Staff Remedial

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

39 Tugas Utama :

a) Mengkoordinasi dan membina personil dalam lingkungan

kredit.

b) Menganalisa pengajuan berkas kredit.

c) Memberikan pengesahan terhadap pengajuan kredit.

d) Mengurus dan membuat laporan hasil meeting kredit.

e) Melakukan pengawasan terhadap tim penagihan.

Tugas tambahan :

a) Melakukan pencarian nasabah dan survei sampai proses

pengajuan kredit selesai.

b) Koordinasi tim penyelesaian kredit.

c) Melakukan tugas lain yang dibebankan oleh managemen.

Wewenang Kepala bagian kredit :

a) Menentukan layak tidaknya proses pemberian kredit.

b) Penentuan Kredit batas tertentu, maksimal 5 juta.

5) Kepala Bagian Operasional

Kepala Bagian Operasional bertanggung jawab kepada

Direksi. Kepala Bagian Operasional membawahi :

a) Customer Service

b) Teller

c) Staff Accounting

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

40 Tugas Utama :

a) Mengkoordinir dan mengawasi semua kegiatan personil

bagian operasional (Customer Service, Teller, Staff

Accounting, dan Dana).

b) Melaksanakan semua peraturan dan prosedur yang telah

digariskan oleh managemen maupun ketentuan dari Bank

Indonesia.

c) Meneliti hasil kerja rutin bagian operasional sebelum diajukan

pada Direktur.

d) Mengkoordinir pembuatan neraca harian dan rugi laba

bulanan dan bertanggung jawab penuh atas kebenaran

pembuatan tersebut.

e) Mengkoordinir pembuatan neraca harian dan rugi laba

bulanan serta bertanggung jawab penuh atas kebenaran

pembuatan tersebut.

f) Mengkoordinir pembuatan laporan ekstern sesuai dengan

ketentuan yang telah digariskan oleh Bank Indonesia.

g) Bertanggung jawab penuh atas pengecekan kartu buku besar

atau buku lain yang menyangkut kegiatan operasional.

h) Mengkoordinasi dengan Direktur Utama untuk pemutusan

pelunasan kredit yang bermasalah.

i) Menjadwalkan kewajiban pada pihak ketiga (Astek dll).

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

41 k) Melakukan koordinasi kredit dan direksi untuk melakukan

penghapusan kredit kategori tidak lancar.

l) Mengkoordinasi penataan ruangan bagian operasional dan

umum.

Tugas tambahan :

a) Mengkoordinir dan mengawasi tugas-tugas bagian umum.

b) Melaksanakan tugas lain yang diberikan managemen

sepanjang masih dalam ruang lingkup tugas operasional.

Wewenang Kepala Bagian Operasional :

a) Memberikan rekomendasi pengeluaran biaya operasional

harian sampai dengan 5 juta.

b) Memeriksa segala berkas transaksi harian dengan nota.

c) Menyimpan cek beserta meregistrasi penggunaannya.

d) Memeriksa laporan keuangan setiap hari.

e) Memeriksa laporan bulanan sebelum dilaporkan ke BI.

f) Memeriksa buku besar tiap akhir bulan.

6) Staff Marketing

Staff Marketing bertanggung jawab kepada Kepala Bagian Kredit.

Tugas utama :

a) Mencari nasabah.

b) Melaksanakan promosi tabungan dan kredit.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

42 d) Mengisi jumlah laporan setiap hari lewat transaksi harian

(nasabah setor).

Tugas tambahan :

a) Survei nasabah

b) Mengisi form nasabah yang disurvei setiap hari

7) Staff Remidial

Tugas Utama yaitu menyelesaikan kredit yang bermasalah.

Tugas tambahan Staff Remidial ialah mencari nasabah. Wewenang

Staff Remidial ialah menarik jaminan kepada nasabah yang

bermasalah.

8) Staf Administrasi Kredit

Staf Administrasi Kredit bertanggung jawab kepada Kepala

Bagian Kredit.

Tugas utama :

a) Memasukkan angsuran (dari kasir) ke komputer dan manual

(dalam buku).

b) Penerimaan, pengambilan, dan penyimpanan jaminan.

c) Membuat surat pajak dan akte tambahan (jika ada yang ganti

jaminan ada tambahan pasal baru).

d) Membuat laporan NPL/ prestasi kredit pada akhir bulan.

Tugas tambahan :

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

43 b) Setor angsuran rutin tiap bulan ke BNI, BII, Danamon, dan

BRI.

Wewenang Staf Administrasi Kredit ialah mengeluarkan

dokumen Perjanjian Kredit kepada yang membutuhkan.

9) Customer Service

Customer Service bertanggung jawab kepada Kepala

Bagian Operasional.

Tugas utama :

a) Menerima segala informasi yang masuk baik intern maupun

ekstern dan menyampaikan pesan dari customer kepada yang

bersangkutan.

b) Menerima calon nasabah maupun nasabah yang datang dan

menanyakan kepentingannya.

c) Menerima pendaftaran kredit ataupun simpanan (tabungan dan

deposito) serta menjelaskan semua syarat yang dibutuhkan.

d) Menulis pada buku pendaftaran, lalu masuk ke Kabag Kredit.

Tugas tambahan :

a) Mengecek kelengkapan dokumen kredit sebelum realisasi.

b) Melaksanakan akad kredit.

c) Membuat surat pajak dang anti jaminan (buat akte tambahan).

d) Membuat hal yang berkaitan dengan pembuatan surat-surat

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

44 Wewenang Customer Service ialah menolak nasabah yang

datang dan belum melengkapi syarat pengajuan kredit.

10)Teller

Teller bertanggung jawab kepada Kepala Bagian Operasional.

Tugas utama:

a) Menghitung dan menerima setoran uang dari nasabah yang

berupa tabungan, deposito, maupun angsuran kredit.

b) Membayarakan uang atas nama bank kepada nasabah yang

menarik uanganya dari bank berupa tabungan/ deposito.

c) Menulis rincian pengeluaran dan pemasukan dalam buku kas.

d) Membuat laporan saldo uang kas bulanan tiap akhir bulan.

e) Mutasi tabungan dan deposito.

f) Perincian atau pemilahan uang kas tiap hari, berupa uang Rp.

1000 berapa keping, Rp. 100 berapa keping, dsb.

Tugas tambahan:

a) Melaksanakan tugas lain dari Kepala Bagian Operasional

selama masih dalam ruang lingkup pekerjaan Teller.

b) Membantu penyelesaian administrasi angsuran jika petugas

tidak ada di tempat.

Wewenang Teller ialah mengeluarkan uang dalam jumlah

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

45 11)StaffAccounting

StaffAccounting bertanggung jawab kepada Kepala Bagian

Operasional.

Tugas utama :

a) Membuat neraca harian.

b) Menyajikan laporan bulanan kepada pihak yang

membutuhkan baik intern (pihak manajemen untuk membuat

kebijakan) maupun ekstern (BI, Kreditur, Investor, Kantor

Pajak, dll).

c) Menghitung dan menyiapkan SSP bunga pajak tabungan,

buku deposito, sewa gedung, dan sewa mobil.

d) Mengirimkan laporan ke bank lain.

e) Melaporkan SPT pajak ke kantor pajak dan membayar setoran

pajak.

12)Staf Dana

Staf Dana bertanggung jawab kepada Kepala Bagian

Opperasional.

Tugas utama :

a) Menghimpun dana berupa simpanan (tabungan, deposito) ke

sekolah-sekolah.

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

46 Tugas tambahan ialah mencari anak asuh. Wewenang Staf

Dana yaitu mengeluarkan sejumlah uang pada siswa dan menarik

tabungan ke nasabah di pasar-pasar.

13)Staf Kebersihan

Staf Kebersihan bertanggung jawab kepada Direksi.

Tugas utama :

a) Membersihkan seluruh ruangan dan toilet di wilayah

perusahaan.

b) Membuka pintu perusahaan.

Tugas tambahan :

a) Membantu menyelesaikan urusan administrasi perusahaan.

b) Membayar pajak tiap bulan.

c) Menyelesaikan segala permasalahan selama masih dalam

lingkup perusahaan.

14)Security

Security bertanggung jawab kepada Direktur. Tugas utama

Security ialah menjaga keamanan dan ketertiban di lingkungan

perusahaan.

Tugas tambahan Security membantu menyelsaikan urusan

administrasi perusahaan, setor/ transfer uang ke Bank Indonesia,

Bank BNI, Bank BCA, Bank Mandiri, BPR Trihasta (tiap sore),

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

47 Wewenang Security ialah berhak menolak siapa saja yang

akan memasuki wilayah perusahaan saat jam kerja dengan tujuan

yang tidak jelas atau berbuat keonaran.

15)Petugas Jaga Malam

Petugas Jaga Malam bertanggung jawab kepada Direktur

Utama. Tugas utama Petugas Jaga Malam ialah menjaga keamanan

dan ketertiban di perusahaan di luar jam kerja kantor atau pada

waktu malam hari sampai pagi hari.

Wewenang Petugas Jaga Malam yaitu berhak menolak

siapa saja yang akan memasuki wilayah perusahaan pada malam

hari sampai pagi hari dengan tujuan membuat keonaran.

B. Pembahasan

1. Mekanisme Penilaian Kredit/ Analisis Kredit

Produk pinjaman yang ditawarkan oleh PT. BPR Antar Rumeksa

Arta Karanganyar adalah kredit umum. Calon debitur akan melewati

beberapa tahapan guna pihak bank bisa menilai kelayakannya untuk

diberikan pinjaman. Syarat-syarat yang harus dipenuhi oleh calon debitur

saat mengajukan permohonan kredit antara lain :

a. Jaminan berupa Sertifikat Tanah (jika jaminan berupa tanah atau

barang tak bergerak)

1) Fotocopy Kartu Tanda Penduduk suami-istri (4 lembar)

perpustakaan.uns.ac.id digilib.uns.ac.id

commit to user

48 3) Fotocopy Jaminan Sertifikat (1 lembar)

4) Fotocopy Kartu Tanda Penduduk pemilik jaminan (2 lembar)

5) Fotocopy Surat Nikah (1 lembar)

6) Rekening Listrik, Pajak Bumi dan Bangunan, Pajak Air Mengalir

(1 lembar)

7) Surat keterangan lainnya.

b. Jaminan berupa Bukti Pemilikan Kendaraan Bermotor (jika jaminan

berupa kendaraan bermotor)

1) Fotocopy Kartu Tanda Penduduk suami-istri (4 lembar)

2) Fotocopy Kartu Keluarga (1 lembar)

3) Fotocopy Bukti Pemilikan Kendaraan Bermotor (1 lembar)

4) Fotocopy Kartu Tanda Penduduk pemilik jaminan (2 lembar)

5) Fotocopy Surat Nikah (1 lembar)

6) Fotocopy Surat Tanda Kendaraan Bermotor (1 lembar)

7) Kwitansi bermaterai (1 lembar)

8) Esek-esek nomor rangka dan nomor rangka mesin (1 lembar)

9) Surat keterangan lainnya.

Setelah calon debitur mengajukan aplikasi permohonan kredit dan

memenuhi semua persyaratan tersebut di atas, maka hal selanjutnya adalah

calon debitur akan dikunjungi oleh account officer yang melakukan survei

dan wawancara yang bertujuan memperoleh data tentang calon debitur itu

sendiri. Survei tersebut berupa kunjungan langsung ke pihak yang terkait