PENGARUH DANA ALOKASI UMUM (DAU) DAN PENDAPATAN ASLI DAERAH (PAD) TERHADAP BELANJA DAERAH PADA KABUPATEN/KOTA DI PROVINSI

KALIMANTAN TIMUR

Surya Hamdani ([email protected])

Fakultas Ekonomi Universitas Mulawarman

Sri Mintarti

Fakultas Ekonomi Universitas Mulawarman

Agus Setiawaty

Fakultas Ekonomi Universitas Mulawarman

Abstrak

Surya Hamdani, 2014. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Provinsi Kalimantan Timur dibawah bimbingan Sri Mintarti dan Agus Setiawaty.

Penelitian ini bertujuan untuk mengetahui pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Provinsi Kalimantan Timur. Dalam penelitian ini menggunakan analisis regresi linear berganda dengan menggunakan data yang di perolah dari ringkasan laporan realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) tahun 2007 sampai dengan 2012. Dimana dalam pemilihan sampel menggunakan tekhnik purposive sampling dan menghasilkan 54 sampel yang layak untuk dianalis lebih lanjut.

Hasil penelitian menunjukan menunjukan bahwa dana alokasi umum dan pendapatan asli daerah berpengaruh signifkan terhadap belanja daerah. Hasil penelitian tersebut mendukung teory konsumsi dari Keynes (1936) yang menyatakan semakin besar pendapatan maka semakin besar pula pengeluaran. Hasil penelitian ini juga menunjukan terjadinya fenomena flypaper effect yang berarti bahwa sebagian besar kabupaten/kota di Provinsi Kalimantan Timur lebih bergantung pada dana alokasi umum daripada pendapatan asli daerah dalam membiayai belanja daerahnya.

Key word : Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD), Belanja Daerah Abstract

Surya Hamdani, 2014. The Influence of General Allocation Fund (DAU) and Regional Income (PAD) on the Regional Expense in districts in East Kalimantan. Under the guidance of Sri Mintarti and Agus Setiawaty.

The Research aim to analyze the influence of General Allocation Fund (DAU) and Regional Income (PAD) on the Regional Expense by using analysis of multiple linear regression. This research use data taken from Realization Report of the Regional Expense and Income Budget (APBD) from 2007 to 2012. Based on election procedure sample using purposive sampling, it found that 54 samples were elisible for futher analysis.

Hypotesis testing indicates general allocation fund and regional income significantly influenced on regional expenses. The research findings support to consumption theory from Keynes (1936) which mean that the higher income lead to the higher expenditure. The findings result also indicated the flypeper effect, which mean that majority district in East Kalimantan considerably depend on the general allocation fund rather than regional income to finance their regional expenditure.

I. PENDAHULUAN A. Latar Belakang Masalah

Tap MPR No. XV/MPR/1998 merupakan landasan hukum bagi dikeluarkannya UU No. 22 tahun 1999 tentang pemerintah daerah dan UU No. 25 tahun 1999 tentang perimbangan keuangan pemerintah pusat dan pemerintah daerah, yang kemudian diperbaharui dengan di syahkannya UU No. 32 Tahun 2004 tentang pemerintah daerah dan UU No. 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah memberikan optimise tinggi dan harapan baru untuk membangun daerah secara lebih maksimal karena sudah tidak terkonsentrasi di pusat. Sehingga kebijakan pemerintah daerah tidak lagi bersifat “given” dan “uniform” (selalu menerima dan seragam) dari pemerintah pusat, namun justru pemerintah daerah yang mengambil inisiatif dalam merumuskan kebijakan daerah yang sesuai dengan aspirasi, potensi, dan sosiakultural masyarakat setempat.

Sesuai dengan Pasal 1 butir (c) Undang-Undang Nomor 33 Tahun 2004 menyebutkan bahwa otonomi daerah adalah suatu sistem pembagian keuangan yang adil, proporsional, demokratis, transparan dan efisien dalam rangka pendanaan penyelengaraan desentralisasi dengan mempertimbangan potensi, kondisi, dan kebutuhan daerah, serta besaran pendanaan Dekonsentrasi dan Pembatuan. Tujuan pemberian otonomi daerah adalah untuk memungkinkan daerah yang bersangkutan untuk mengatur dan mengurus rumah tangga sendiri dalam rangka meningkatkan daya guna dan hasil guna penyelenggaran pemerintah bagi pelayanan masyarakat dan pelaksanaan pembangunan.

Berlakunya Undang-Undang No. 33 Tahun 2004 tentang perimbangan keuangan pemerintah pusat dan pemerintah daerah, berimplikasi pada perubahan mendasar pada sistem dan mekanisme pengelolaan keuangan pemerintah. Dalam Undang-Undang ini juga dijelaskan pelaksanaan kewenangan pemerintah daerah, pemerintah pusat akan mentransferkan dana perimbangan kepada pemerintah daerah. Dana perimbangan tersebut terdiri atas Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan bagian daerah dari bagi hasil pajak pusat. Selain dana transfer atau dana perimbangan pemerintah daerah juga memiliki sumber penerimaan sendiri yaitu Pendapatan Asli Daerah (PAD), pinjaman daerah, maupun lain-lain PAD yang sah. Sedangkan untuk kebijakan alokasi dan penggunaan anggaran diserahkan kepada pemerintah daerah.

Tujuan utama pemberian dana perimbangan kepada pemerintah daerah adalah untuk mengurangi kesenjangan fiskal antara pemerintah pusat dan pemerintah daerah serta menjamin tercapai standar pelayanan publik. Dana perimbangan oleh pemerintah pusat seharusnya bukan menjadikan pemerintah daerah bergantung sepenuhnya terhadap pemerintah pusat dalam melaksanakan pemerintahan. Namun pemerintah daerah dituntut agar tetap memaksimalkan potensi daerah untuk menghasilkan sendiri sumber pendanaan melalui peningkatan Pendapatan Asli Daerah (PAD).

Permasalahan Dana Alokasi Umum terletak pada perbedaan cara pandang antara pemerintah pusat dan daerah. Bagi pusat DAU dijadikan sebagai instrument horizontal imbalance. Bagi daerah, DAU dimaksudkan untuk mendukung kecukupan pembiayaan daerah. Permasalahan timbul ketika daerah meminta Dana Alokasi Umum yang besar atau sesuai dengan kebutuhan pembiayaan daerahnya. Disisi lain, alokasi DAU berdasarkan kebutuhan daerah dilakukan karena dasar perhitungan fiscal needs tidak memadai (terbatasnya data, belum adanya standar pelayanan minimum masing-masing daerah dan sistem penganggaran yang belum berdasar pada standar analisis belanja), Ditambah total pengeluaran anggaran khusunya APBD belum mencerminkan kebutuhan sesungguhnya dan cendrung penggunaan DAU menjadi tidak efisien.

disajikan secara transparan dan akuntabel. Tuntutan transparansi publik, kinerja yang baik serta akuntabilitas sering ditujukan kepada manager pemerintah di daerah (kepala daerah dan kepala dinas). Dalam PP Nomor 71 tahun 2010 juga mensyaratkan pemerintah daerah membuat pertanggungjawaban keuanganya dengan membuat laporan keuangan yang terdiri atas , Laporan Realisasi Anggaran (LRA), Laporan Perubahan Saldo Anggaran Lebih (L-SAL), Neraca, Laporan Arus Kas, Laporan Operasional, Laporan Perubahan Ekuitas , dan Catatan Atas Laporan Keuangan. Dimana hal ini pada akhirnya menuntut kemampuan manajemen daerah untuk mengalokasikan sumber daya yang dimiliki secara efisien dan efektif.

Kemampuan keuangan suatu pemerintah daerah dapat diukur dengan derajat kemandirian keuangan daerah dimana, semakin tinggi derajat kemandirian suatu daerah menunjukan bahwa daerah tersebut semakin mampu untuk membiayai pengeluaranya sendiri tanpa bantuan dari pemerintah pusat Jika dilihat menggunakan rasio desentralisasi fiskal maka akan terlihat kontribusi Pendapat Asli Daerah (PAD) terhadap pendapatan daerah secara keseluruhan. Secara umum, semakin tinggi kontribusi PAD dan semakin tinggi kemampuan daerah untuk membiayai belanjanya sendiri menunjukan kinerja keuangan yang positif. Dalam hal ini penilaian kinerja keuangan, kinerja keuangan yang positif dapat diartikan sebagai kemandirian keuangan daerah dalam membiayai kebutuhan daerah dan mampu melaksanakan otonomi deaerah. Namun jika pemerintah daerah merespon belanja daerahnya lebih besar menggunakan dana perimbangan dalam hal ini Dana Alokasi Umum (DAU) dibandingkan dengan memaksimalkan potensi daerahnya untuk meningkatan Pendapatan Asli Daeah (PAD) maka daerah tersebut mengalami fenomena Flypaper Effect.

Provinsi Kalimantan Timur merupakan salah satu provinsi dengan nilai APBD dan PAD terbesar di Indonesia. Tingkat PAD yang tinggi membuat DAU yang diterima oleh Provinsi Kalimantan Timur sangat kecil, itu artinya bahwa Provinsi Kalimantan Timur mampu untuk melaksanakan otonomi daerah dan pemerintahan di daerah tanpa terlalu bergantung pada pemerintah pusat melalui Dana Alokasi Umum (DAU) yang diterima, Namun cukup kontras ketika kita melihat bagaimana kontribusi PAD dan DAU terhadap belanja daerah pada Kabupaten dan Kota di Provinsi Kalimantan Timur, dimana ada beberapa Kabupaten/Kota dengan PAD yang sangat kecil sehingga mendapatkan DAU yang cukup besar yang artinya Kabupaten/Kota tersebut masih belum bisa untuk memaksimal potensi daerahnya dalam menghasilkan PAD untuk membiayai pengeluaran daerahnya dan masih sangat bergantung pada pemerintah pusat melaui dana perimbangan dalam hal ini adalah Dana Alokasi Umum (DAU), namun ada juga beberapa Kabupaten/Kota yang memiliki PAD dan sumber penerimaan pendapatan lain yang cukup besar sehingga mendapatkan DAU dalam jumlah yang relatif kecil dan bahkan ada beberapa Kabuapaten dan Kota yang tidak mendapatkan DAU seperti Kabupaten Kutai Kartanegara di tahun 2009, 2010, 2011 dan 2012, Kabupaten Kutai Barat di tahun 2007, kemudian Kabupaten Penajam Paser Utara di tahun 2010, serta Kota Bontang juga ditahun 2010. Beberapa Kabupaten dan Kota tersebut tidak mendapatkan DAU karena berdasarkan formula yang tertuang dalam UU No. 34 tahun 2004 dimana jika celah fiskal suatu daerah negatif dan nilai negatifnya lebih besar atau sama dengan alokasi dasar maka DAU sama dengan nol atau daerah tersebut tidak layak mendapatkan dana transfer berupa Dana Alokasi Umum (DAU).

dan signifikan terhadap Belanja langsung, sedangkan PAD menunjukan pengaruh yang tidak positif dan tidak signifikan terhadap belanja daerah dan secara Parsial tidak mempengaruhi Belanja langsung.

Berdasarkan latar belakang diatas, maka peneliti mengambil judul ”Pengaruh Dana

Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten / Kota di Provinsi Kalimantan Timur”

B. Perumusan Masalah

Berdasarkan latar belakang yang telah di uraikan sebelumnya , maka dapat dirumuskan permasalahan penelitian ini sebagai berikut :

1. Apakah Dana Alokasi Umum (DAU) berpengaruh terhadap Belanja Daerah pada kabupaten/kota di Provinsi Kalimantan Timur?

2. Apakah Pendapatan Asli Daerah (PAD) berpengaruh terhadap Belanja Daerah pada kabupaten/kota di Provinsi Kalimantan Timur?

3. Apakah Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) berpengaruh terhadap Belanja Daerah pada kabupaten/kota di Provinsi Kalimantan Timur ?

C. Tujuan Penelitian

Sehubungan dengan permasalahan yang diidentifikasi, maka penelitian ini bertujuan untuk membuktikan secara empiris pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah (BD) pada Kabupaten/Kota di Provinsi Kalimantan Timur dari tahun 2007 sampai dengan tahun 2012.

II. TINJAUAN TEORITIS A. Tinjaun Penelitian Terdahulu

Sebagai bahan refresnsi dan rujukan terhadap analisis penelitian ini, maka diperlukan beberapa penelitian terdahulu tambahan teori dan mendukung penelitian ini, berikut adalah penelitian terdahulu yang berkaitan dengan penelitian ini.

akan mengalami peningkatan.

Kuznets dalam Dornbusch & Fischer (2005) yang meneliti di Amerika yang menggunakan data runtun tahun 1929-1941 menyebutkan bahwa hubungan antara Pendapatan dan Konsumsi mendekati proporasional artinya jika pendapatan meningkat maka secara proporsional konsumsi juga meningkat sebaliknya jika pendapatan menurun maka konsumsi juga secara proporsional akan menurun. Dimana dalam penelitian ini DAU dan PAD dapat dikatakan sebagai pendapatan sedangkan Belanja Daerah dapat diartikan sebagai konsumsi.

Peneliti sebelumnya seperti Abdullah & Halim (2004) menyatakan bahwa Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap belanja daerah dan Pendapatan Asli Daerah (PAD) berpengaruh tidak signifikan terhadap belanja daerah. Prakosa (2004) menyatakan bahwa secara empiris membuktikan bahwa besarnya belanja daerah dipengaruhi oleh jumlah Dana Alokasi Umum yang diterima dari pemerintah pusat. Dalam model prediksi belanja daerah, daya prediksi Dana Alokasi Umum (DAU) terhadap belanja daerah lebih tinggi dibanding daya prediksi Pendapatan Asli Daerah (PAD) dimana penelitian ini dilakukan untuk Kabupaten dan Kota di provinsi DI. Yogyakarta dan Jawa Tengah.

(4) kemungkinan adanya perbedaan flypaper antara Pemerintah Kabupaten/Kota yang PADnya sendah; dan terakhr (5) pengaruh DAU dan PAD pada kategori pengeluaran sektor yang berhubungan dengan publik (belanja bidang pendidikan, kesehatan dan pekerjaan umum).

Berdasarkan tujuan yang hendak dicapai, maka ada lima simpulan yang merupakan hasil penelitian yang yang merupakan hasil penelitian yang telah dilakukan yaitu: Pertama, besarnya nilai DAU dan PAD mempengaruhi besarnya nilai Belanja Daerah (pengaruh positif). Kedua, telah terjadi flypaper effect pada Belanja Daerah pada Kabupaten/Kota dipulau Sumatera. Ketiga, terdapat pengaruh flypaper effect dalam memprediksi Belanja Daerah periode berikutnya. Keempat, tidak terdapat perbedaan terjadinya flypaper effect baik pada daerah yang PADnya rendah maupun tinggi di Kabupaten/Kota di pulau sumatera. Kelima, tidak terjadi flypaper effect pada belanja daerah bidang pendidikan, tetapi telah terjadi flypaper effect pada belanja daerah bidang kesehatan dan bidang pekerjaan umum.

Darwanto (2007) menyatakan bahwa pertumbuhnan ekonomi, PAD, dan DAU berpengaruh signifikan terhadap anggaran belanja modal. Sedangkan secara parsial PAD dan DAU berpengaruh signifikan terhadap anggaran belanja modal, sedangkan untuk pertumbuhan ekonomi tidak berpengaruh terhadap belanja daerah.

Sari (2009) melakukan penelitian tentang pengaruh Dana Alokasi Umum (DAU) dan Pendapatn Asli Daerah (PAD) terhadap Belanja Langsung pada Pemerintah Kabupaten/Kota di Provinsi Riau. Hasil penelitian menunjukan bahwa Pertama, DAU mempunyai pengaruh positif dan signifikan terhadap belanja langsung. Kedua , PAD secara parsial tidak mempunyai pengaruh yang positif dan signifikan terhadap belanja langsung terhadap belanja langsung. Ketiga, DAU dan PAD secara simultan berpengaruh signifikan terhadap Belanja Langsung.

B. Dasar Teoritis

1. Dana Alokasi Umum

Menurut Undang-undang Nomor 33 Tahun 2004 tentang perimbangan keuangan antara pemerintah pusat dan pemerintah daerah Dana Alokasi Umum, selanjutnya disebut DAU adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemapuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Alokasi Umum (DAU) dialokasikan untuk Pemerintah Daerah Provinsi dan Pemerintah Daerah Kabupaten/Kota. Tujuan dari pemberian dana alokasi umum ini adalah pemerataan keuangan daerah dengan memperlihatkan potensi daerah, luas daerah, keadaan geografi, jumlah penduduk, dan tingkat pendapatan. Dana Alokasi Umum (DAU) juga merupakan jaminan keseimbangan penyelenggaraan pemerintah daerah dalam rangka penyediaan pelayanan dasar kepada masyarakat. DAU daerah ditentukan atas besar kecilnya celah fiskal (fiscal gap) suatu daerah yang merupakan selisih anatara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity). Alokasi DAU bagi daerah yang potensi fiskalnya besar, tetapi kebutuhan fiskalnya kecil akan memperoleh alokasi DAU yang relative kecil. Sedangkan daerah dengan kebutuhan fiskal besar, akan memperoleh DAU yang relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal (Sari,2010).

Pemerintah pusat dalam memberikan bantuan dana dalam bentuk dana perimbangan (grant) kepada pemerintah daerah bertujuan untuk :

a. Untuk mendorong terciptanya keadilan antar wilayah (geographical equity). b. Untuk meningkatan akuntabilitas (promote accountability).

c. Untuk meningkatkan sistem pajak yang lebih progresif. Pajak daerah cenderung kurang progresif, membebani tarif pajak yang tinggi kepada masyarakat yang berpenghasilan rendah.

d. Untuk meningkatkan keberterimaan (ecceptability) pajak daerah. Pemerintah pusat mensubsidi beberapa pengeluaran pemerintah daerah untuk mengurangi jumlah pajak daerah.

Dana Alokasi Umum adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk membiayai kebutuhan pembelanjaan. Adapun cara menghitung DAU menurut ketentuan adalah sebagai berikut : a. Dana Alokasi Umum (DAU), ditetapkan sekurang-kurangnya 26% dari penerimaan

dalam negeri yang ditetapkan dalam APBN.

b. Dana Alokasi Umum (DAU), untuk daerah Provinsi dan Kabupaten/Kota ditetapkan masing-masing 10% dan 90% dari Dana Alokasi Umum sebagaimana ditetapkan diatas. c. Dana Alokasi Umum (DAU), untuk suatu Kabupaten/Kota tertentu ditetapkan

berdasarkan perkalian jumkah Dana Alokasi Umum untuk Kabupaten/Kota yang ditetapkan APBN dengan porsi Kabupaten/Kota yang bersangkutan.

d. Porsi Kabupaten/Kota sebagaimana dimaksud di atas merupakan proporsi bobot Kabupaten/Kota di seluruh Indonesia yang telah ditetapkan oleh pemerintah pusat.

Menurut Undang-undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Pemerintah Daerah bahwa kebutuhan DAU oleh suatu daerah (Provinsi, Kabupaten, dan Kota) ditentukan dengan menggunakan pendekatan fiscal gap atau celah fiskal dimana celah fiskal merupakan selisih dari kebutuhan fiskal dikurangi dengan kapasitas fiskal. Kebutuhan fiskal merupakan persentase bobot daerah yang dikalikan dengan indeks jumlah penduduk, indeks luas wilayah, indeks kemahalan kontruksi, indeks pembangunan manusia dan indeks PDRB perkapita yang kemudian hasil dari persentase perhitungan tersebut dikalikan dengan rata-rata total belanja daerah. Sedangkan kapasitas fiskal adalah Pendapatan Asli Daerah (PAD) ditambah dengan Dana Bagi Hasil (DBH).

Ada beberapa kriteria dalam pemberian Dana Alokasi Umum selain berdasarkan perhitungan celah fiskal diatas juga berdasarkan alokasi dasar. Alokasi dasar merupakan total gaji Pegawai Negeri Sipil Daerah (PNSD) termasuk kenaikan gaji pokok dan gaji ke-13 serta gaji CPNSD. Dimana besaran Dana Alokasi umum yang diberikan berdsarkan kriteria tersebut adalah :

1. Jika celah fiskal > 0, maka: DAU = Alokasi dasar + celah fiskal 2. Jika celah fiskal = 0, maka: DAU = Alokasi dasar

3. Jika celah fiskal < 0 (atau negatif) dan nilainya negatif lebih kecil dari alokasi dasar, maka: DAU = Alokasi dasar

4. Jika celah fiskal < 0 (atau negatif) dan nilainya sama atau lebih besar dari alokasi dasar, maka: DAU = 0

2. Pendapatan Asli Daerah (PAD)

Penerimaan Pendapatan Asli Daerah (PAD) merupakan akumulasi dari pos Penerimaan Pajak yang berisi Pajak Daerah dan pos Retribusi Daerah, penerimaan Non Pajak yang merupakan hasil perusahaan milik daerah, Pos Penerimaan Investasi serta pengelolaan Sumber Daya Alam. Kendala yang terjadi saat ini dimana pemerintah daerah dalam melaksanakan otonomi daerah adalah minimnya pendapatan yang bersumber dari Pendapatan Asli Daerah (PAD). Proporsi Pendapatan Asli Daerah (PAD) yang kecil terhadap belanja daerah mengakibatkan kemampuan pemerintah daerah dalam mengelolah daerahnya menjadi terbatas. Sehingga sebagian besar pembiayaan baik yang bersifat belanja opersional maupun belanja modal, dibiayai dari dana perimbangan, terutama Dana Alokasi Umum (DAU). Memaksimalkan potensi daerah dengan penigkatan penerimaan Pendapatan Asli Daerah (PAD) akan mengurangi ketergantungan pembiayaan pembangunan derah terhadap dana perimbangan itu sendiri.

Kebijakan desentralisasi ditujukan untuk mewujudkan kemandirian daerah, pemerintah daerah mempunyai kewenangan untuk mengatur dan mengurus kepentingan masyarakat menurut prakarsa sendiri berdasar aspirasi masyarakat (UU No.32/2004). Kemampuan daerah untuk menyediakan pendanaan yang berasal dari daerah sangat tergantung pada kemampuan merealisasikan potensi ekonomi tersebut menjadi bentuk-bentuk kegiatan ekonomi yang mampu menciptakan perguliran dana untuk pembangunan daerah yang berkelanjutan demi terciptanya kemandirian keuangan daerah.

Pendapatan Asli Daerah (PAD) juga dapat menunjukkan tingkat kemandirian suatu daerah. Semakin tinggi Pendapatan Asli Daerah (PAD) yang dimiliki oleh suatu daerah maka semakin memungkinkan daerah tersebut untuk memenuhi kebutuhan belanjanya sendiri, tanpa harus bergantung dengan dana perimbangan yang diperoleh dari pemerintah pusat. Hal ini berarti bahwa pemerintah daerah tersebut telah mampu untuk mandiri dalam menjalankan pemerintahan , begitu pula jika sebaliknya. Penurunan kegiatan ekonomi di suatu daerah menyebabkan penurunan penerimaan PAD sehingga pada akhirnya dapat menghambat pelaksanaan kegiatan pemerintahan, pembangunan, dan pelayanan publik oleh pemerintah daerah. Begitu pula sebaliknya peningkatan kegiatan ekonomi di suatu daerah menyebabkan pningkatan penerimaan PAD sehingga pelaksanaan kegiatan pemerintahan, pembangunan dan pelayanan publik oleh pemerintah daerah dapat dilaksanakan dengan baik.

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah itu sendiri. Sumber-sumber pendapatan asli daerah yang selanjutnya disebut PAD, yaitu (UUNo.32/2004) :

1. Hasil pajak daerah;

Pajak daerah dan retribusi daerah merupakan salah satu sumber pendapatan daerah yang penting guna membiayai pelaksanaan pemerintahan daerah, dalam rangka meningkatkan pelayanan kepada masyarakat dan peningkatan kemandirian daerah, perlu dilakukan perluasan objek pajak daerah dan pemberian diskresi dalam penetapan tarif (UU No. 28/2009).

Menurut UU. No.28/2009 tentang Pajak Daerah dan Retribusi Daerah, yang selanjutnya disebut Pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

2. Hasil retribusi daerah;

3. Hasil pengelolaan kekayaan daerah yang dipisahkan

Hasil dari kegiatan opersional Badan Usaha Milik Daerah (BUMD) dan Perusahaan milik daerah (Perusda) dan hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari hasil pengelolaan kekayaan daerah yang dipisahkan.

Perusahaan daerah adalah semua perusahaan yang didirikan seluruhnya atau sebagian modalnya menggunakan modal daerah. Tujuannya adalah dalam rangka menciptakan lapangan kerja dan mendorong pertumbuhan perekonomian daerah serta merupakan cara yang efisien dalam melayani masyarakat dan menghasilkan pendapatan daerah. Bagian keuntungan atau laba usaha daerah adalah keuntungan yang menjadi hak pemerintah daerah melalui perusahaan milik daerah. Adapun jenis-jenis pendapatan dirinci menurut objek pendapatan yang mencangkup (UU No.33/2004) :

a. Bagian laba atas penyertaan modal pada perusahaan milik daerah/BUMD. b. Bagian laba atas penyertaan modal pada perusahaan milik Negara/BUMN.

c. Bagian laba atas penyertaan modal pada perusahaan milik swasta atau kelompok usaha masyarakat.

4. Lain-lain Pendapatan Asli Daerah yang sah

Lain-lain PAD yang sah adalah penerimaan daerah di luar penrimaan yang berasal dari pajak daerah, retribusi daerah, dan bagian laba usaha yang telah di uraikan sebelumnya. Rekening ini disediakan untuk mengakuntansikan penerimaan daerah selain yang disebutkan sebelumnya. Menurut Undang-undang Nomor 33 tahun 2004 tentang perimbangan keuangan pemerintah antara pemerintah pusat dan pemerintah daerah menyebutkan bahwa jenis pendapatan yang dapat diklasifikasikan dalam lain-lain PAD yang sah adalah sebagai berikut :

a. Hasil penjualan kekayaan daerah yang tidak dipisahkan b. Jasa giro

c. Pendapatan bunga

d. Keuntungan selisih nilai tukar rupiah terhadap mata uang asing. e. Komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

3. Belanja Daerah

Menurut Peraturan Menteri Dalam Negeri Republik Indonesia (Permendagri RI) Nomor 13 Tahun 2006 tentang Pedoman Pengelolaan Keuangan Daerah. Belanja Daerah adalah semua pengeluaran dari kas umum daerah yang mengurangi ekuitas dana. Belanja Daerah merupakan kewajiban daerah dalam satu tahun anggaran dan tidak akan diperoleh pembayarannya kemabali oleh daerah.

Dana ALokasi Umum (DAU)

Pendapatan Asli Daerah (PAD)

Belanja Daerah

Berdasarkan Peraturan Pemerintah Nomor. 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah, belanja daerah dipergunakan dalam rangka pelaksanaan urusan pemerintahan yang menjadi kewenangan provinsi atau kabupaten/kota yang terdiri dari urusan wajib dan urusan pilihan yang ditetapkan dengan ketentuan perundang-undangan. Sejak dilaksanakannya kebijakan otonomi daerah dan desentralisasi fiskal pada tahun 2001, anggaran belanja daerah, dari tahun ke tahun menunjukan peningkatan yang cukup signifikan, baik dari segi cakupan jenis dana yang didaerahkan, maupun dari besaran alokasi dana yang didaerahkan.

C. Kerangka Konsep

Berdasarkan uraian sebelumnya, maka dapat dibuat suatu kerangka Konsep teoritis yang menggambarkan variabel-variabel yang juga telah dijelaskan sebelumnya.

X1

Y

X2

Gambar 1 Kerangka Konsep

D. Pengembangan Hipotesis

1. Pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Daerah

Gamkar & Oates dalam Abdullah & Halim (2004) menganalisis respon pemerintah daerah terhadap perubahan jumlah transfer dan pemerintah federal di Amerika Serikat untuk tahun 1953-1991. Mereka menyatakan bahwa pengurangan jumlah transfer (cuts in federal grants) menyebabkan penurunan dalam pengeluaran daerah karena jika pengeluaran daerah tidak disesuaikan dengan jumlah transfer yang diterima mengakibatkan terjadinya defisit anggaran.

Studi Holtz-Eakin et al (1994) menganalisis model maximizing under uncertainly of intertemporal utility function dengan mengggunakan data runtun waktu selama tahun 1934-1991 untuk mengetahui seberapa jauh pengeluaran daerah dapat dirasionalkan melalui suatu model, dimana keputusan-keputusan didasarkan pada ketersediaan sumber daya secara permanen, bukan ketersediaan yang sifatnya temporer. Mereka menemukan bahwa semua current spending ditentukan oleh current resources.

desentralisasi yaitu mempercepat pembangunan disamping tetap memaksimalkan potensi daerah untuk membiayai kebutuhan daerah.

Berdasarkan hasil penelitian di atas menunjukkan bahwa Dana Alokasi Umum memberikan pengaruh terhadap belanja suatu daerah. Dimana fungsi Dana Alokasi Umum (DAU) itu sendiri adalah sebagai faktor pemerataan fiskal. Maka dengan demikian hipotesis yang diajukan adalah:

H1 : Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap

Belanja Daerah.

2. Pengaruh Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah

Studi tentang pengaruh pendapatan daerah (local own resources revenue) terhadap pengeluaran daerah sudah banyak dilakukan, salah satunya penelitian yang dilakukan oleh Prakosa (2004), Peneliti lainya Abdullah & Halim (2004) menyatakan bahwa pendapatan (terutama pajak) akan mempengaruhi Anggaran Belanja Pemerintah Daerah dikenal dengan nama tax spend hyphotesis. Dalam hal ini pengeluaran Pemerintah Daerah akan disesuaikan dengan perubahan dalam penerimaan Pemerintah Daerah atau perubahan pendapatan terjadi sebelum perubahan pengeluaran.

Chang (1999) menemukan bahwa hipotesis pajak-belanja berlaku untuk kasus pemerintah daerah di beberapa negara. Friedman (1978) dalam Abdullah & Halim (2004) menyatakan bahwa kenaikan dalam pendapatan pajak akan meningkatkan belanja daerah, sehingga akhirnya akan memperbesar defisit. Hoover & Sheffrin (1992) dalam Abdullah dan Halim (2004) secara empiris menemukan adanya perbedaan hubungan dalam dua rentang waktu berbeda. Mereka menemukan bahwa untuk sampel data sebelum pertengahan tahun 1960-an pendapatan daerah berpengaruh terhadap belanja daerah, sementara untuk sampel data sesudah tahun 1960-an pendapatan daerah dan belanja tidak saling mempengaruhi (causally independent).

Shite (2009) juga mengemukakan bahwa secara parsial Dana Bagi Hasil (DBH) ,Dana Alokasi Khusus (DAK), dan Pendapatan Asli Daerah (PAD), masing-masing berpengaruh signifikan positif terhadap belanja langsung. Namun jika diteliti secara simultan Pendapatan Asli Daerah berpangaruh paling signifikan terhadap alokasi belanja langsung.

Edison (2009) mengemukan hasil penelitian yang membuktikan bahwa Pendapatan Asli Daerah berpengaruh positif dan signifikan terhadap belanja daerah. Peningkatan penerimaan Pendapatan Asli Daerah (PAD) yang akhirnya juga diikuti dengan peningkatan belanja daerah akan berdampak pada peningkatan kemakmuran rakyat.

Pendapatan Asli Daerah (PAD) berpengaruh positif terhadap alokasi belanja daerah. Pemerintah Daerah yang memiliki Pendapatan Asli Daerah (PAD) yang tinggi maka pengeluaran untuk alokasi belanja daerahnya juga semakin tinggi Semakin besar dana yang diterima melalui Pendapatan Asli Daerah (PAD) maka semakin berar pula dana yang harus di alokasikan dalam belanja daerah.(Rahmawati,2010).

Melihat beberapa hasil penelitian diatas menunjukkan bahwa Pendapatan Asli Daerah (PAD) merupakan sumber pendapatan yang bersumber dari daerah itu sendiri dan merupakan elemen yang sangat penting bagi suatu daerah dalam memenuhi kebutuhan belanjannya dan melaksanakan penyelenggaraan pemerintah di daerah. Jika Pendapatan Asli Daerah (PAD) meningkat maka akan meningkatkan Belanja Daerah (BD) peningkatan jumlah Belanja Daerah pada akhirnya akan berdampak pada peningkatan kualitas layanan publik, peningkatan infrastruktur dan pembangunan daerah itu sendiri. Maka dengan demikian hipotesis yang diajukan adalah:

H2 : Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap

III. METODE PENELITIAN

A. Definisi Operasional dan Pengukuran Variabel

1 Dana Alokasi Umum (DAU)

Dana Alokasi Umum (DAU) adalah dana transfer yang bersifat umum dari pemerintah pusat ke pemerintah daerah untuk mengantisipasi ketimpangan horizontal (Horizontal Imbalance) dengan tujuan utama pemerataan kemampuan keuangan antar daerah. Daerah yang mempunyai kemampuan fiskal rendah akan mendapatkan DAU dalam jumlah yang relatif tinggi, sedangkan daerah dengan kemampuan fiskal tinggi akan mendapat DAU dalam jumlah yang relatif kecil. Pengukuran variabel Dana Alokasi Umum (DAU) menggunakan skala nominal dengan satuan rupiah diperoleh dengan melihat nilai Dana Alokasi Umum (DAU) pada bagian dana perimbangan yang ada di Laporan Realisasi Anggaran dan Pendapatan Belanja Daerah (APBD) Kabupaten/Kota di Provinsi Kalimantan Timur tahun 2007 – 2012.

2. Pendapatan Asli Daerah (PAD)

Menurut Bastian (2010) Pendapatan Asli Daerah (PAD) adalah Pendapatan Asli Daerah yang terdiri atas Hasil Pajak Daerah, Retribusi Daerah, Pendapatan dari Laba Perusahaan Daeah dan lain-lan Pendapatan Yang Sah. Pendapatan Asli Daerah (PAD) diukur menggunakan skala nominal dengan satuan rupiah dan pada penelitian ini nilai Pendapatan Asli Daerah (PAD) dapat diketahui dari Laporan Realisasi APBD Pemerintah Daerah Kabupaten/Kota di Provinsi Kalimantan Timur dari tahun 2007 sampai dengan tahun 2012.

Dimana rumus untuk menghitung Pendapatan Asli Daerah (PAD) Kabupaten/Kota yaitu:

PAD = Pajak Daerah + Retribusi Daerah + Hasil pengelolaan kekayaan yang dipisahkan + Lain-lain PAD yang sah .

3. Belanja Daerah (BD)

Belanja Daerah merupakan semua pengeluaran kas daerah dalam periode tahun berjalan yang mengurangi kekayaan pemerintah daerah. Belanja Daerah (BD) diukur menggunakan skala nominal dengan satuan rupiah dan pada penelitian ini nilai Belanja Daerah (BD) dapat diketahui dari Laporan Realisasi APBD Pemerintah Daerah Kabupaten/Kota di Provinsi Kalimantan Timur dari tahun 2007 sampai dengan tahun 2012. Dimana rumus untuk menghitung Belanja Daerah (BD) yaitu :

Belanja Daerah (BD) = Belanja Langsung + Belanja Tidak Langsung

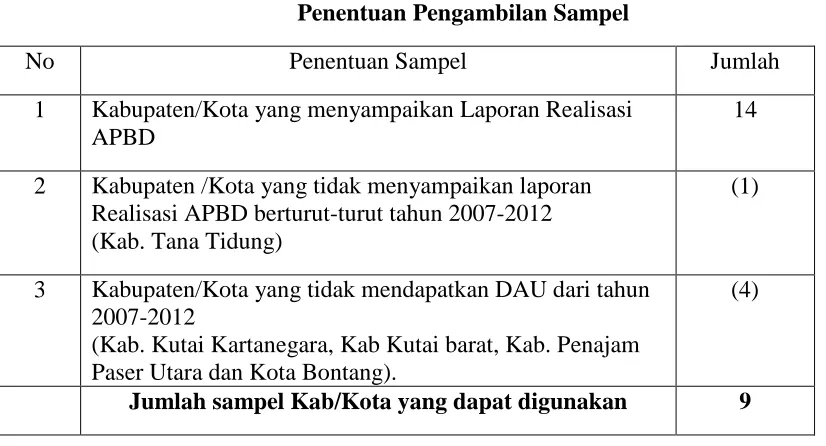

B. Populasi dan Sampel.

Pengambilan sampel dalam penlitian menggunakan tekhnik Purposive Sampling yaitu tekhnik pengambilan sampel dengan pertimbangan khusus sehingga layak untuk dijadikan sampel. Adapun kriteria yang digunakan dalam pengambilan sampel anatara lain :

a) Pemerintah Kabupaten/Kota yang menyampaikan Laporan Realisasi APBD kepada Direktorat Jendral Perimbangan Keuangan Pemerintah Daerah berturut-turut tahun 2007-2012.

Berdasarkan kriteria dalam penentuan sampel tersebut diperoleh jumlah Kabupaten/Kota yang layak dijadikan sampel dalam penelitian ini adalah 9 Kabupaten/Kota. Berikut adalah tabel penentuan sampel penelitian :

Tabel. 1

Penentuan Pengambilan Sampel

No Penentuan Sampel Jumlah

1 Kabupaten/Kota yang menyampaikan Laporan Realisasi APBD

14

2 Kabupaten /Kota yang tidak menyampaikan laporan Realisasi APBD berturut-turut tahun 2007-2012 (Kab. Tana Tidung)

(1)

3 Kabupaten/Kota yang tidak mendapatkan DAU dari tahun 2007-2012

(Kab. Kutai Kartanegara, Kab Kutai barat, Kab. Penajam Paser Utara dan Kota Bontang).

(4)

Jumlah sampel Kab/Kota yang dapat digunakan 9

Berdasarkan tabel penentuan pengambilan sampel di atas terdapat 9 Kabupaten/Kota yang layak dijadikan untuk dijadikan sampel penelitian. Penelitian ini akan mengambil data realisasi APBD dari tahun 2007-2012 dengan data penelitian sebanyak 54 data realisasi APBD, dimana jumlah data tersebut diperoleh dengan rumus :

N = Jumlah Sampel (Kab/Kota) x Periode Penelitian (tahun) N = 9 x 6

N = 54

C. Jenis dan Sumber Data

Data yang dianalisis dalam penelitian ini adalah data sekunder yang bersumber dari dokumen ringkasan laporan Realisasi Angaran dan Pendapatan Belanja Daerah (APBD) Kabupaten/Kota di provinsi Kalimantan Timur yang diperoleh dari situs Direktorat Jendral Perimbangan Keuangan Pemerintah Pusat-Pemerintah Daerah di internet (www.djpk.depkeu.go.id). Dari ringkasan laporan realisasi APBD tersebut akan diperoleh data mengenai Jumlah Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Belanja Daerah (BD).

D. Metode Pengumpulan Data

Metode pengambilan data sekunder, data dikumpulkan dengan metode dokumentasi dan studi pustaka. Ini dilakukan dengan mengumpulkan, mencatat dan menghitung data-data yang berhubungan dengan penelitian. Penelitian ini menggunakan metode sampel dengan 9 Kabupaten/Kota di provinsi Kalimantan Timur.

E. Metode Analisis

penelitian ini adalah analisis regresi linear berganda. Analisis regresi linear berganda adalah analisis mengenai beberapa variabel independen terhadap satu variabel dependen.

Dalam analisis regresi linear berganda selain mengukur seberapa besar hubungan antara variabel independen dengan variabel dependen, juga menunjukan bagaimana hubungan antara variabel independen dengan dependen, sehingga dapat membedakan variabel independen dengan variabel dependen tersebut.

F. Statistik Deskriptif

Penyajian statistik deskriptif bertujuan agar dapat dilihat profil dari data penelitian tersebut dengan hubungan yang ada antar variabel yang digunakan dalam penelitian tersebut. Dalam penelitian ini variabel yang digunakan adalah Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan Belanja Daerah (BD). Dari ketiga variabel tersebut peneliti akan menghitung nilai minimum, nilai maksimum, nilai rata-rata (mean) serta standar deviasi dari masing-masing variabel penelitian.

G. Model Regresi

Penelitian ini menggunakan alat analisis regresi linier berganda (multiple linear regression). Dimana persamaan regresi adalah :

Y = α + b1X1 + b2X2 + e1 Dimana :

Y = Belanja Daerah

α = intercept persamaan Regresi X1 = Dana Alokasi Umum

X2 = Pendapatan Asli Daerah

b = Koefisien regresi untuk masing-masing variabel X e = Koefisien eror

1. Uji Signifikan Simultan (Uji F)

Uji Statistik F pada dasarnya menunjukan apakah semua variabel independen atau bebas yang dimasukan kedalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali,2006). Cara untuk mengetahui yaitu dengan membandingkan nilai F hitung dengan nilai F tabel. Apabila nilai hitung F lebih besar daripada nilai F tabel, maka hipotesis alternative diterima artinya semua variabel independen secara bersama-sama dan signifikan mempengaruhi variabel dependen.

2. Uji Signifikan Parameter Individual (Uji t)

Uji statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2006). Uji statistik t digunakan untuk memperoleh keyakinan tentang kebaikan dari model regresi dalam memprediksi. Cara untuk mengetahuinya yaitu dengan membandingkan nilai t hitung dengan nilai t tabel. Apabila nilai t hitung lebih besar dibandingkan dengan nilai t tabel maka berarti t hitung tersebut signifikan artinya hipotesis alternatif diterima yaitu variabel independen secara individual mempengaruhi variabel dependen. selain itu juga bisa dilakukan dengan melihat p-value dari masing-masing variabel. Hipotesis diterima apabila p-value < 5% (Ghozali, 2006).

3. Koefisien Determinasi

dapat menjelaskan kebaikan dari model regresi dalam memprediksi variabel dependen. (Ghozali, 2006).

Nilai Koefisien determinasi adalah antara nol dan satu. Nilai adjuste R Square yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen amat terbatas. Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

IV. HASIL DAN PEMBAHASAN

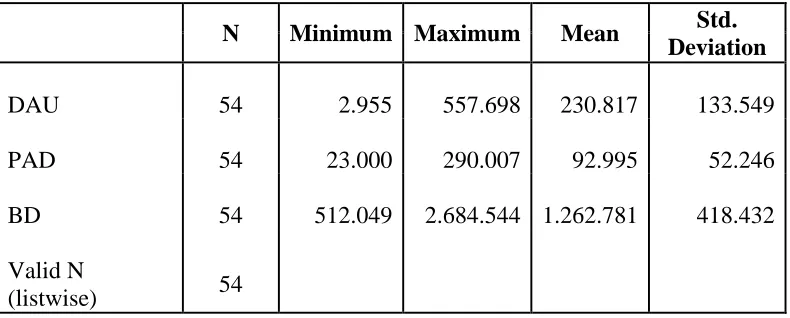

1. Statistik Deskriptif

Hasil Statistik Deskriptif untuk variabel independen Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) serta variabel dependen Belanja Daerah tahun 2007-2012 disajikan pada tabel 2.

Tabel 2 : Statistik Deskriptif (dalam jutaan rupiah)

kemampuan daerahnya untuk menghasilkan PAD yang berakibat fiscal capacity bagi daerah tersebut juga kecil sehingga DAU yang diberikan relatif besar atau dengan kata lain Kabupaten Malinau masih sangat bergantung kepada Pemerintah Pusat dalam melaksanakan kegiatan pemerintahan melalui block grant atau Dana Alokasi Umum (DAU) yang diterima.

Hasil pengolahan Data Dana Alokasi Umum yang diterima oleh Kabupaten/Kota di Provinsi Kalimantan Timur dari tahun 2007-2012 memiliki rata-rata penerimaan DAU sebesar Rp. 230.816.826.587,- dengan nilai standar deviasi DAU sebesar Rp 133.549.920.000,-. Karena nilai standar deviasi lebih kecil dari nilai rata-rata penerimaan Dana Alokasi Umum tahun 2007-2012 maka dapat dikatakan bahwa data terdistribusi secara normal.

B. Pendapatan Asli Daerah

Berdasarkan statistik deskriptif dan data sekunder yang diolah Pendapatan Asli Daerah (PAD) dengan nilai terendah (minimum) adalah sebesar Rp. 22.999.963.778,- untuk Kabupaten Nunukan di tahun 2007 Hal ini menunjukkan Kabupaten Nunukan masih sangat bergantung terhadap transfer dari pemerintah pusat untuk melaksanakan kegiatan pemerintahan, sehingga Kabupaten Nunukan harus dapat meningkatkan realisasi penerimaan Pendapatan Asli Daerah (PAD) dengan menggali potensi-potensi daerahnya dan mengolah sumber daya yang ada secara efektif dan efisien, sedangkan Nilai tertinggi (maksimum) sebesar Rp. 290.007.283.203,- untuk Kota Balikpapan di tahun 2012. Hal ini menunjukkan kemampuan Kota Balikpapan dalam memksimalkan potensi - potensi penerimaan daerah melalui pemanfaatan sumber daya secara efektif dan efisien sudah sangat baik. Hal tersebut juga menunjukan bahwa Kota Balikpapan mampu melaksanakan otonomi daerah dengan cukup mandiri dan tidak bergantung pada dana transfer berupa Dana Alokasi Umum dari pemerintah pusat. Hal ini juga berarti bahwa Kota Balikpapan mampu memaksimalkan potensi daeranhya untuk menghasilkan penerimaan yang bersumber dari Pendapatan Asli Daerah (PAD) yang pada akhirnya akan berdampak pada pelaksanaan otomoni daerah yang mandiri, pembangunan daerah dan peningkatan pelayanan publik.

Hasil pengolahan Data Dana Alokasi Umum yang diterima oleh Kabupaten/Kota di Provinsi Kalimantan Timur dari tahun 2007-2012 memiliki rata-rata penerimaan PAD selama enam tahun (2007-2012) sebesar Rp. 92.955.145.723,- dengan nilai standar deviasi sebesar Rp. 52.245.980.000,- lebih kecil dari nilai rata-rata (mean) Rp. 92.955.145.723,- yang menunjukan bahwa ditribusi data cenderung normal.

C. Belanja Daerah

untuk membiayai hal tersebut kabupaten kutai timur menjadi Kabupaten dengan pengeluaran daerah atau belanja daerah terbesar di Provinsi Kalimantan Timur untuk kurun waktu 2007 sampai dengan 2012.

Hasil pengolahan Data Dana Alokasi Umum yang diterima oleh Kabupaten/Kota di Provinsi Kalimantan Timur dari tahun 2007-2012 memiliki rata-rata Belanja Daerah selama enam tahun (2007-2011) sebesar Rp. 1.262.781.132.290,- dan memiliki nilai standar deviasi sebesar Rp. 418.434.622.833,-. Nilai tersebut jauh lebih kecil dari nilai rata-rata (mean) Rp. 1.262.781.132.290,- yang menunjukan bahwa data terdistribusi secara normal.

2. Hasil Analisis Regresi Linear Berganda

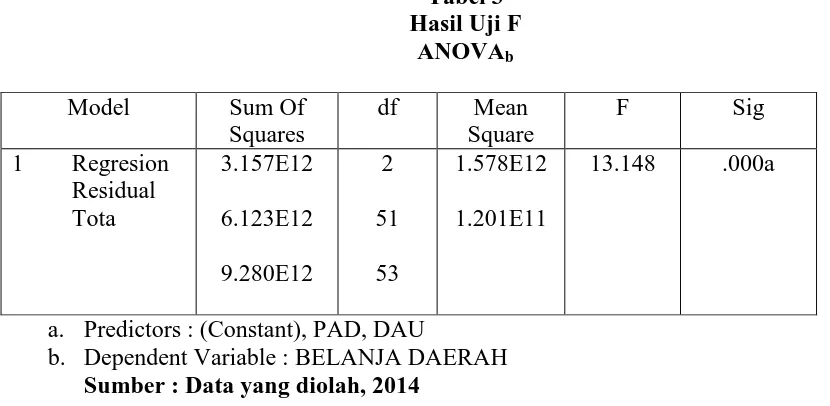

a. Hasil Uji Signifikan Simultan (Uji F)

Pengujian hipotesis dengan menggunakan uji F digunakan untuk melihat apakah secara keseluruhan variabel bebas (independen) mempunyai pengaruh yang bermakna terhadap variabel terikat (dependen). Berdasarkan hasil pengujian simultan diperoleh hasil sebagai berikut :

Tabel 3 Hasil Uji F

ANOVAb

Model Sum Of Squares

df Mean Square

F Sig

1 Regresion Residual Tota

3.157E12 6.123E12 9.280E12

2 51 53

1.578E12 1.201E11

13.148 .000a

a. Predictors : (Constant), PAD, DAU

b. Dependent Variable : BELANJA DAERAH

Sumber : Data yang diolah, 2014

Berdasarkan tabel 4.5 diatas menunjukan hasil perhitungan statistik uji F sebesar 13.148 dengan probabilitas 0,000. karena probabilitas jauh lebih kecil dari 0,05 yang berarti secara simultan seluruh variabel independen yaitu Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap variabel dependen yaitu Belanja Daerah (BD). Dengan demikian model regresi ini dapat menjelaskan Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) secara bersama-sama berpengaruh terhadap Belanja Daerah.

b. Hasil Uji Signifikan Parameter Individual (Uji T)

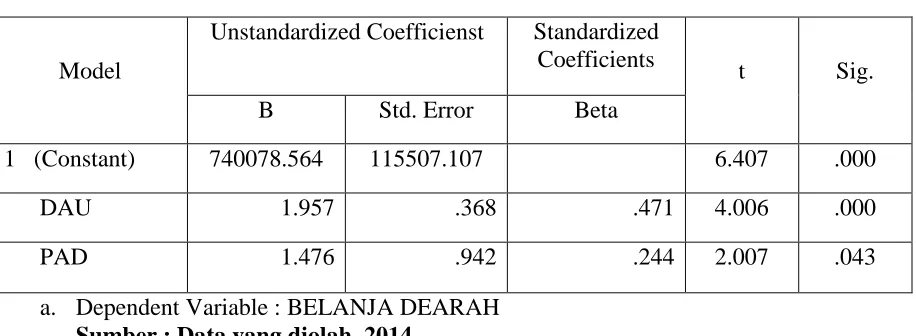

Tabel 4 Hasil Uji T Coefficientsa

Model

Unstandardized Coefficienst Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 740078.564 115507.107 6.407 .000

DAU 1.957 .368 .471 4.006 .000

PAD 1.476 .942 .244 2.007 .043

a. Dependent Variable : BELANJA DEARAH

Sumber : Data yang diolah, 2014

Berdasarkan hasil perhitungan statistik diatas menunjukkan bahwa dua variabel yang dimasukan dalam model signifikan mempengaruhi Belanja Daerah. Variabel tersebut adalah Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) dimana kedua variabel tersebut menunjukkan tingkat signifikansi masing-masing 0,000 untuk Dana Alokasi Umum (DAU) dan 0,043 untuk Pendapatan Asli Daerah yang hasil tersebut menunjukan bahwa nilai tersebut lebih kecil dari tingkat signifikansi 0,05. artinya baik variabel DAU maupun Variabel PAD secara parsial berpengaruh signifikan terhadap Belanja Daerah.

Hasil estimasi model dapat ditulis dalam persamaan dibawah ini :

Belanja Daerah = 740078,564 + 1.957DAU + 1.476PAD

Persamaan tersebut dapat diartikan :

• Konstanta sebesar 740.078.564 menyatakan bahwa jika tidak ada variabel independen yang dianggarp konstan (X1=0, X2=0), maka belanja daerah setiap daerah adalah Rp.740.078.564.

• Koefisien regresi DAU bertambah positif sebesar 1.957 artinya apabila terjadi kenaikan DAU sebesar 1% maka akan menaikan belanja daerah sebesar 1.957% atau jika DAU meningkat sebesar Rp. 1,- maka belanja daerah akan meningkat Rp.1.957,-

• Koefisien regresi PAD bertambah positif sebesar 1.476, artinya apabila terjadi peningkatan variabel PAD sebesar 1% maka akan meningkatkan belanja daerah sebesar 1.476% atau jika PAD meningkat sebesar Rp.1,- maka belanja daerah akan meningkat Rp. 1.476,-

c. Hasil Uji Koefisien Determinasi

Tabel 5

Hasil Uji Koefisien Determinasi Model Summaryb

a. Predictors (Constant), PAD, DAU

b. Dependent Variable : BELANJA DAERAH

Sumber : Data yang diolah, 2014

Berdasarkan tabel diatas menunjukkan bahwa koefisien determinasi yang ditunjukkan oleh nilai adjust R-Square sebesar 0,314 hal ini berarti bahwa belanja daerah dapat dijelaskan oleh kedua variabel DAU dan PAD sebesar 31,4% sedangkan sisanya 68,6% (100%-31,4%) dijelaskan oleh sebab lain yang tidak diteliti dalam penelitian ini.

3. Hasil Pengujian Hipotesis

a. Pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Daerah (BD)

Untuk menguji apakah satu variabel independen secara parsial mempengaruhi variasi variabel dependen dapat menggunakan Uji statistik t. dalam peneltian ini DAU sebagai variabel independen sedangkan Belanja Daerah sebagai variabel dependen.

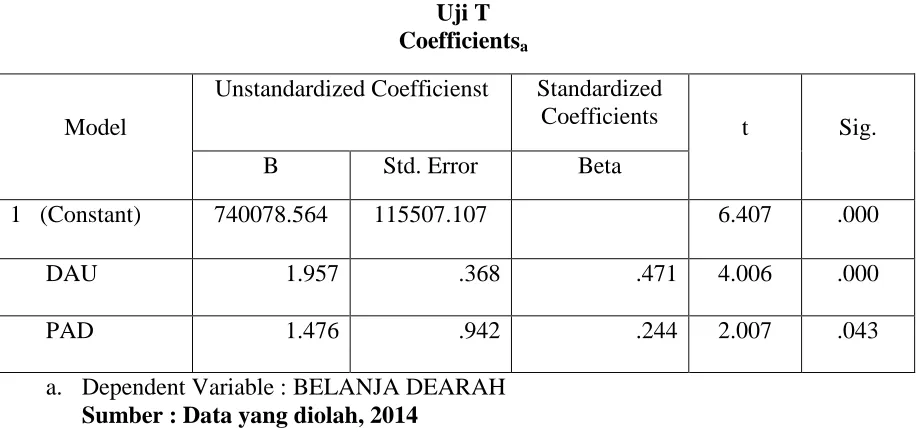

Tabel 6 Uji T Coefficientsa

Model

Unstandardized Coefficienst Standardized

Coefficients t Sig.

B Std. Error Beta

1 (Constant) 740078.564 115507.107 6.407 .000

DAU 1.957 .368 .471 4.006 .000

PAD 1.476 .942 .244 2.007 .043

a. Dependent Variable : BELANJA DEARAH

Sumber : Data yang diolah, 2014

Berdasarkan hasil uji statistik parameter individual (uji t) dapat disimpulkan bahwa secara parsial variabel independen yaitu Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap variabel dependen Belanja Daerah (BD). Hasil output regresi tersebut menunjukkan bahwa angka signifikansi variabel Dana Alokasi Umum adalah 0,000. Nilai tersebut jauh lebih kecil dari tingkat signifikansi yang disyaratkan sebesar 0,05 atau 5% sehingga dapat disimpulkan bahwa Dana Alokasi Umum secara individual berpengaruh singnifikan terhadap Belanja Daerah. Dengan demikian hipotesis 1 diterima.

H1 : Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap Belanja Daerah

Model R R. Square Adjust R Square Std. Error of The Estimate

b. Pengaruh Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah (BD)

Untuk menguji apakah satu variabel independen secara individual mempengaruhi variasi variabel dependen dapat menggunakan Uji statistik t. dalam peneltian ini PAD sebagai variabel independen sedangkan Belanja Daerah sebagai variabel dependen.

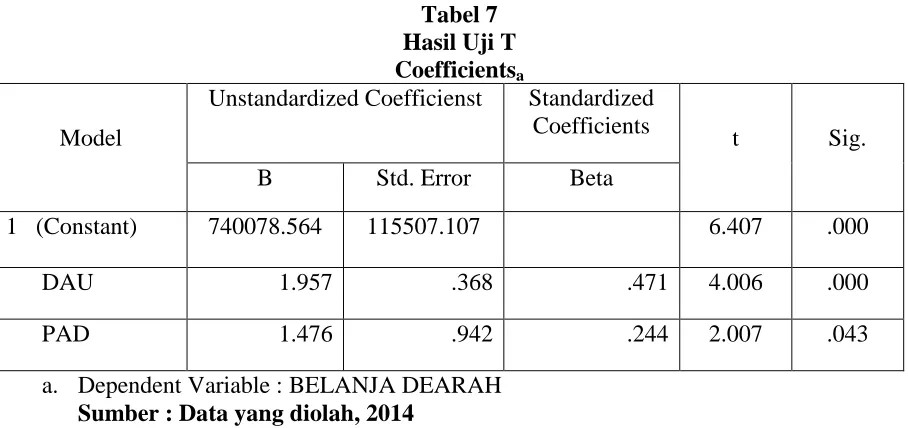

Tabel 7 Hasil Uji T Coefficientsa

Model

Unstandardized Coefficienst Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 740078.564 115507.107 6.407 .000

DAU 1.957 .368 .471 4.006 .000

PAD 1.476 .942 .244 2.007 .043

a. Dependent Variable : BELANJA DEARAH

Sumber : Data yang diolah, 2014

Berdasarkan hasil uji statistik parameter individual (uji t) secara parsial variabel independen Pendapatan Asli Daaerah (PAD) berpengaruh signifikan terhadap variabel dependen Belanja Daerah (BD). Hasil output regresi tersebut menunjukkan bahwa angka signifikansi variabel Pendaptan Asli Daerah adalah 0,043. Nilai tersebut lebih kecil dari tingkat signifikansi sebesar 0,05 sehingga dapat disimpulkan bahwa Dan Pendapatan Asli Daerah secara individual berpengaruh singnifikan terhadap Belanja Daerah. Dengan demikian hipotesis 2 diterima.

H2 : Pendapatan Asli Daerah berpengaruh signifikan terhadap Belanja Daerah Tabel 8

Ringkasan Hasil Uji Hipotesis

No. Hipotesis Hasil

H1 Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap

Belanja Daerah (BD)

Diterima

H2 Pendapatan Asli Daerah (PAD) berpengaruh signifikan

terhadap Belanja Daerah (BD)

Diterima

4. Pembahasan Hipotesis

a. Hubungan Dana Alokasi Umum dengan Belanja Daerah

Hubungan pendapatan dan pengeluaran menurut Samuelson (1946) dan keyness (1948) dalam Sadono (2004) mengatakan bahwa pendapatan yang diterima akan mempengaruhi pengeluaran artinya semakin tinggi pendapatan maka semakin tinggi pula pengeluaran, karena keduanya bersifat kausal (sebab akibat).

Abdullah & Halim (2004) yang melakukan penelitian tentang Pengaruh Dana Alokasi Umum (DAU) dan Pendapatn Asli Daerah (PAD) terhadap Belanja Daerah pada Pemerintah Kabupaten/Kota di Jawa dan Bali menunjukan bahwa Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap Belanja Daerah. Sari (2010) juga melakukan penelitian tentang pengaruh Dana Alokasi Umum (DAU) dan Pendapatn Asli Daerah (PAD) terhadap Belanja Langsung pada Pemerintah Kabupaten/Kota di Provinsi Riau. Hasil penelitian menunjukan bahwa DAU mempunyai pengaruh positif dan signifikan terhadap belanja langsung.

Hipotesis 1 menyatakan bahwa “Dana Alokasi Umum (DAU) berpengaruh signifikan terhadap belanja daerah”. Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya bahwa Dana Alokasi Umum (DAU) berpengaruh positif dan signifikan terhadap Belanja Daerah. Hal ini dikarenakan Dana Alokasi Umum (DAU) merupakan salah satu sumber utama penerimaan daerah. jumlah Dana Alokasi Umum (DAU) yang sangat besar sesuai dengan amanat UU. No. 34 Tahun 2004 bahwa besaran DAU adalah 26% penerimaan APBN. Dari 26% APBN tersebut 90% dialokasikan kepada Kabupaten/Kota yang disesuaikan dengan kondisi daerah masing-masing melalui mekanisme perhitungan celah fiskal (fiscal gap). hal tersebut berarti jika penerimaan daerah melalui Dana Alokasi Umum (DAU) meningkat maka Belanja Daerah juga akan meningkat. Dana Alokasi Umum (DAU) akan berpengaruh pada Belanja Daerah pada tahun berjalannya anggaran dalam perubahan anggaran atau revisi anggaran pada Anggaran dan Pendapatan Belanja Daerah Perubahan (APBD-P) diamana pada APBD-P tersebut akan terlihat perubahan Belanja Daerah pemerintah akibat dari perubahan DAU yang diterima. Tingginya pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Daerah disebabkan oleh masih tingginya tingkat ketergantungan Pemerintah Kabupaten dan Pemerintah Kota di Provinsi Kalimantan Timur pada Dana Alokasi Umum (DAU) yang diterima dari pemerintah pusat khususnya daerah-daerah yang berada di daerah perbatasan sehingga belum mampu untuk memkasimal dan mengelola sumber daya daerahnya secara efektif dan efisien guna meningkatkan penerimaan Pendapatan Asli Daerah (PAD).

b. Hubungan Pendapatan Asli Daerah dengan Belanja Daerah

Kuznets dalam Dornbusch & Fischer (2005) yang meneliti di Amerika yang menggunakan data runtun tahun 1929-1941 menyebutkan bahwa hubungan antara Pendapatan dan Konsumsi mendekati proporasional artinya jika pendapatan meningkat maka secara proporsional konsumsi juga meningkat sebaliknya jika pendapatan menurun maka konsumsi juga secara proporsional akan menurun.

Hipotesis 2 menyatakan bahwa “Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap belanja daerah”. Hasil penelitian ini sesuai dengan hasil penelitian sebelumnya yang menyatakan bahwa Pendapatan Asli Daerah (PAD) berpengaruh signifikan terhadap Belanja Daerah. Hal ini disebabkan karena Pendapatan Asli Daerah (PAD) merupakan sumber penerimaan daerah dengan presentase terbesar kedua setelah DAU yang akan digunakan dalam pembiayaan daerah oleh sebagian besar Kabupaten/Kota di Provinsi Kalimantan Timur. Hal tersebut berarti jika pendapatan yang berasal dari Pendapatan Asli Daerah (PAD) meningkat maka Belanja Daerah juga akan meningkat.

Hasil penelitian juga menunjukan tingkat signifikansi Pengaruh Dana Alokasi Umum (DAU) terhadap Belanja Daerah lebih tinggi dibandingkan dengan pengaruh Pendapatan Asli Daerah (PAD) Hal tersebut menunjukan bahwa terjadi fenomena Flypeper Effect pada Kabupaten/Kota di Provinsi Kalimantan Timur tahun 2007-2012. Flypaper Effect merupakan fenomena yang terjadi jika suatu pemerintah daerah lebih bergantung pada Dana Alokasi Umum dibandingkan dengan Pendapatan Asli Daerah dalam pembiayaan daerahnya. Jika dilihat dari persentase kontribusi Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah di tahun 2007-2012, persentase kontribusi DAU terhadap Belanja Daerah jauh lebih besar yaitu 18,3% dibandingkan dengan kontribusi PAD yang hanya 7,37%, sehingga Pemerintah Kabupaten/Kota di Provinsi Kalimantan Timur harus lebih memaksimalkan potensi daerahnya dan menggunakan sumber daya yang dimiliki secara efektif dan efisien untuk meningkatkan penerimaan PAD. Sehingga tujuan utama dari pemberian DAU sebagai pemerataan kesejangaan fiskal antar daerah bisa terwujud dan DAU bukan lagi dijadikan sumber utama daerah untuk pembiayaan daerahnya namun memaksimalkan penerimaan PAD melalui pemanfaatan potensi-potensi daerah serta penggunaan sumber daya yang lebih efisien dan efektif merupakan cara yang lebih bijak dalam proses pembiayaan daerah oleh pemerintah Kabupaten dan Pemerintah Kota di Kalimantan Timur.

V. KESIMPULAN DAN SARAN

A. Kesimpulan

1. Berdasarkan hasil pengujian diperoleh bahwa Dana Alokasi Umum (DAU) dan Pendapatan Asli Daeah (PAD) secara simultan berpengaruh signifikan terhadap Belanja Daerah. Artinya jika Pemerintah Daerah Kabupaten/Kota memliki DAU dan PAD yang tinggi maka Belanja Daerah Kabupaten/Kota tersebut juga akan meningkat. Jumlah Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah yang (PAD) yang tinggi tersebut akan digunakan pembangunan daerah serta pembiayaan daerah dan melaksanakan jalannya pemerintahan melalui Belanja Daerah yang tujuan akhirnya adalah peningkatan kesejahteraan masyarakat.

2. Hasil pengujian juga diperoleh hasil bahwa Dana Alokasi Umum (DAU) secara parsial berpengaruh signifikan terhadap Belanja Daerah. Semakin tinggi penerimaan daerah melalui Dana Alokasi Umum (DAU) maka semakin tinggi pula Belanja Daerah. 3. Hasil pengujian lain juga diperoleh hasil bahwa Pendapatan Asli Daerah (PAD)

B. Saran

1. Adanya Upaya dari Pemerintah Daerah untuk mengupayakan adanya perubahan formulasi dalam pemberian Dana Alokasi Umum (DAU) kepada Pemerintah Daerah, dimana selama ini salah satu pertimbanganya adalah jumlah penduduk, sehingga secara perhitungan Pemerintah Daerah Kabupaten/Kota yang ada di Provinsi Kalimantan Timur cukup dirugikan mengingat dengan luas wilayah yang sangat besar namun dengan jumlah penduduk yang sedikit sehingga Dana Alokasi Umum (DAU) yang diterima relatif kecil sedangkan dana yang diperlukan untuk membiayai daerah dengan luas wilayah yang luas memerlukan dana belanja yang cukup besar.

2. Untuk meningkatkan Belanja Daerah, Pemerintah Daerah Kabupaten/Kota yang ada di Provinsi Kalimantan Timur diharapkan dapat terus menggali dan memaksimalkan potensi sumber-sumber Pendapatan Asli Daerah mengingat bahwa luas wilayah yang sangat luas ditunjang dengan kekayaan alam yang dimiliki dirasa masih banyak sekali potensi-potensi yang dapat dimaksimalkan untuk meningkatkan penerimaan Pendapatan Asli Daerah (PAD), sehingga Pemerintah Daerah tidak lagi bergantung pada Dana Alokasi Umum (DAU) dalam pembiayaan daerahnya melainkan memaksimal penerimaan PAD sehingga daerah dapat mandiri dalam pelaksanaan otonomi daerah .

3. Bagi Peneliti selanjuntnya agar variabel yang digunakan dalam penelitian selanjutnya lebih bervariasi dengan menambah variabel independen lain baik ukuran maupun sumber-sumber pemerimaan Pemerintah Daerah lainya, maupun variable non-keuangan seperti Kebijakan Pemerintah pusat baik dari segi moneter maupun fiskal serta kondisi makro-ekonomi (inflasi, kurs, pertumbuhan ekonomi).

VI. DAFTAR PUSTAKA

Bastian, Indra. 2010. Sistem Akuntansi Sektor Publik. Edisi 3. Penerbit: Salemba Empat: Jakarta

Darwanto. 2007. Pengaruh pertumbuhan ekonomi, Pendapatan Asli Daerah, dan Dana Alokasi Umum terhadap pengalokasian belanja modal, Makalah disajikan pada Seminar Antarbangsa di Universitas Hassanudin, Makassar, 26-28 Juli 2007.

Dornbusch Rugider dan Stanley Fischer. 1997 Teori Makroekonomi. Edisi 5. Penerbit Erlangga: Jakarta.

Ghozali, Imam.2006. Aplikasi analisis multivariate dengan program SPSS. Edisi 3. Penerbit. Badan Penerbit Universitas Diponegoro : Semarang

Ghozali, Imam dan Arifin Sabeni. 1997. Pokok-pokok Akuntansi Pemerintahan. Edisi 4. Penerbit BPFE: Yogyakarta.

Halim, Abdul. 2007. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah. Edisi 3. Salemba Empat : Jakarta.

Indranigrum, Try. 2011. Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) Terhadap Belanja Langsung: studi pada Pemerintah Kabupaten Kota di Provinsi Jawa Tengah. Universitas Diponegoro Semarang.

Kawedar, Warsito, Abdul Rohman, dan Sri Handayani. 2007. Akuntansi Sektor Publik: Pendekatan penganggaran Daerah dan Akuntansi Keuangan Daerah. Penerbit UNDIP: Semarang.

Maimunah, Mutiara 2006. Flypaper Effect pada Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Daerah pada Kabupaten/Kota di Pulau Sumatera. Simposium Nasional Akuntansi IX. Padang.

Mardiasmo. 2006. Akuntansi Sektor Publik. Penerbit Andi: Yogyakarta.

Pratiwi, Novi. 2007. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) Terhadap Prediksi Belanja Daerah Pada Kabupaten/Kota di Indonesia. Skripsi Sarjana. (dipublikasikan). Fakultas Ekonomi UII: Yogyakarta.

Puspita, Sari Noni dan Idhar Yahya. 2009. Pengaruh Dana Alokasi Umum (DAU) dan Penpatan Asli Daerah (PAD) terhadap Belanja Langsung. Universitas Sumatera Utara, Medan.

Rahmawati, Nur Indah 2010 Pengaruh Pendapatan Asli Daerah (PAD) dan Dana Alokasi Umum (DAU) terhadap Alokasi Belanja Daerah Studi Kasus Pada Pemerintah Kabupaten/Kota di Jawa Tengah. Universitas Diponegoro Semarang.

Sukirno, Sadono, 2004. Teori Ekonomi Makro. Penerbit Salemba Empat: Jakarta.

Sakeran, Uman, Research Method for Businees : A skill Building Approach, 7th Edition, New York: Jhon Wiley and Sons, 2002.

Sukriy Abdullah dan Abdul Halim, Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Belanja Pemerintah Daerah: Studi Kasus Kabupaten/Kota di Jawa dan Bali, Simposium Nasional Akuntansi VI:1140-1159, Surabaya 16-17 Oktober 2003

Tajung, Abdul Hafiz, 2013. Akuntansi Pemerintah Daerah Berbasis Akrual Pendekatan Tekhnis Sesuai PP No. 71 Tahun 2010. Penerbit Alfabeta : Bandung

Republik Indonesia. Undang-undang Nomor 32 Tahun 2004 Tentang Pemerintah Daerah. _____________. Undang-undang Nomor 33 Tahun 2004 Tentang Perimbangan Keuangan

Antara Pemerintah Pusat dan Pemerintah Daerah.

_____________. Keputusan Menteri Dalam Negeri No. 29 Tahun 2002 tentang Pedoman, Pengurusan, Pertanggungjawaban dan Pengawasan Keuangan Daerah serta Tata Cara Penyusunan APBD, Pelaksana Tata Usaha Keuangan Daerah dan Penyusunan Perhitungan APBD.

_____________. Peraturan Pemerintah Republik Indonesia Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.