Pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan tingkat suku bunga terhadap nilai perusahaan - Perbanas Institutional Repository

Teks penuh

Gambar

Dokumen terkait

Berdasarkan hasil penelitian tentang pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, tingkat inflasi dan tingkat suku bunga SBI terhadap nilai

Penelitian oleh Rakhimsyah dan Gunawan (2011) tentang pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen dan suku bunga terhadap nilai perusahaan.Penelitian

Hasil penelitian menunjukkan bahwa variabel keputusan investasi, kebijakan dividen dan profitabilitas berpengaruh terhadap nilai perusahaan sedangkan variabel keputusan

Hasil penelitian ini menunjukkan bahwa variabel keputusan investasi, kebijakan dividen dan profitabilitas berpengaruh terhadap nilai perusahaan sedangkan variabel

Keputusan investasi, keputusan pendanaan dan kebijakan dividen secara simultan berpengaruh terhadap nilai perusahaan manufaktur yang terdaftar di Bursa Efek

1) keputusan investasi yang diproksikan dengan PER (Price Earning Ratio) dalam penelitian ini berpengaruh positif signifikan terhadap nilai perusahaan. 2) keputusan pendanaan

Hasil dari penelitian ini menunjukkan bahwa Keputusan Investasi berpengaruh positif dan signifikan terhadap Nilai Perusahaan, Kebijakan Dividen berpengaruh positif dan

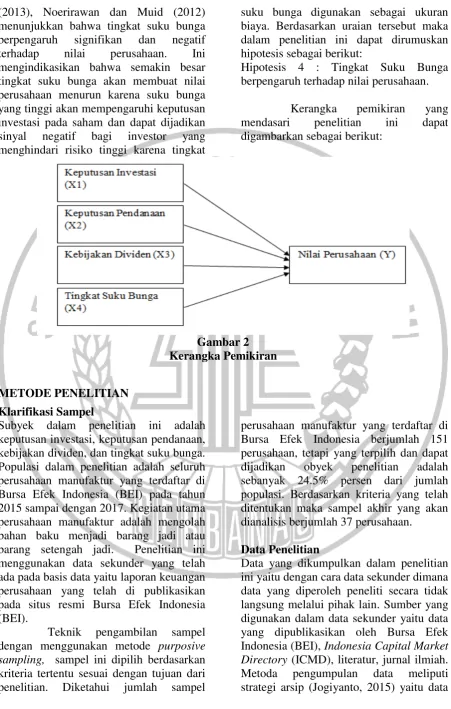

Semakin tinggi tingkat suku bunga maka akan membuat nilai perusahaan menurun dihadapan para investor karena suku bunga yang tinggi akan mempengaruhi keputusan investasi,