Diagnostic de l'attractivité du Maroc pour les

Investissements Directs Etrangers

Royaume du Maroc

Adil Hidane Fatima Bernoussi Mouna Tourkmani

Direction de la Politique Economique Générale

Document de travail n°82

Constituant une sélection mensuelle des travaux menés par les cadres de la Direction de la Politique Economique Générale, les documents de travail engagent cependant la responsabilité des auteurs les ayant initiés.

Ils sont diffusés par la Direction pour approfondir le débat sur les

sujets en question et susciter des observations.

Table des matières

Synthèse 1

Introduction 4

1. Diagnostic de l’attractivité des investissements directs étrangers (IDE) au Maroc 4

1.1 Evolution des IDE au Maroc 4

1.2 Répartition sectorielle des IDE 5

1.3 Principales mesures adoptées en faveur des investissements au Maroc 6

1.3.1 les réformes d’ordre législatif 6

1.3.2. Les réformes d’ordre institutionnel 7

1.3.3. Les réformes d’ordre réglementaire et organisationnel 7

1.3.4. Le financement 7

1.3.5. Les mesures fiscales 8

2. Analyse des déterminants de l’attractivité des IDE dans les pays émergents 8 2.1. Evolution des IDE dans les pays émergents

2.2. Déterminants de l’attractivité pour l’IDE dans les pays de l’échantillon 10

2.2.1. Les fondamentaux macroéconomiques 12

2.2.2. Les finances publiques 13

2.2.3. La stratégie d’ouverture 14

2.2.4. La dynamique de la main-d’œuvre 16

2.2.5. Le système financier 17

2.2.6. Le développement technologique 20

2.2.7. Le développement des infrastructures de télécommunication 21

2.2.8. La stabilité sociale 21

2.2.9. L’environnement institutionnel 22

3. Enseignements tirés de l’analyse comparative de quelques expériences internationales réussies en matière de promotion de l’IDE (Corée du Sud, Chili, Irlande, Pologne)

23

3.1 Les politiques actives de promotion des investissements étrangers 24 3.1.1 Simplification des procédures et mise en place d’un cadre juridique stable avec une définition claire des droits et obligations des investisseurs étrangers 24

3.1.2 Protection des investisseurs 25

3.1.3 Valorisation du capital humain 26

3.1.4 Politique commerciale ouverte et insertion marquée dans une dynamique régionale

27

3.1.5 Incitations fiscales 27

3.2 Des organismes de promotion performants 29

Conclusion 30

Annexe : Présentation des politiques menées par le Maroc pour promouvoir

l'investissement

1

Synthèse

Parmi les objectifs que les accords d’association euro-méditerranéens doivent permettre d’atteindre, l’intensification des entrées d’IDE occupe une place prioritaire. Celles-ci doivent jouer un rôle majeur pour crédibiliser le libre échange et transformer la transition démographique en aubaine grâce à la canalisation d’une partie du supplément de l’épargne européenne, en quête de meilleurs placement, vers les pays tiers-méditerranéens.

La montée de la concurrence entre les pays pour l’attraction de l’investissement étranger fait que le choix du site d’implantation d’un projet obéit à des exigences de plus en plus fortes de la part des investisseurs internationaux. Si la taille et le dynamisme du marché intérieur constituent des conditions de base dans ce choix, il existe d’autre facteurs qui commandent la décision finale d’implantation. Il s’agit des fondamentaux macroéconomiques, de l’environnement des affaires, de la qualité de la main-d’œuvre, du degré d’intégration à l’économie mondiale, de l’efficacité du système financier, du niveau de développement des infrastructures et des télécommunications ainsi que la stabilité sociale et politique.

Contrairement aux attentes, l’IDE en direction des pays méditerranéens ne s’est pas intensifié. Les réformes des codes d’investissement visant à rendre ceux-ci plus conformes aux attentes des investisseurs étrangers et celles portant sur l’amélioration du climat des affaires, n’ont pas permis d’accroître l’attractivité de ces pays pour l’IDE. De son côté, le Maroc, avec un montant de 4 milliards de dollars durant la période 1998-2001, se situe dans le standard des pays de la région sud-méditerranéenne. Sa part dans les recettes des IDE dans la zone UMA est de l’ordre de 37% durant la période 1998-2001. Par rapport aux pays du sud est de la méditerranée (PSEM), le Maroc détient en moyenne 17% des IDE durant la même période.

C'est dans ce sens que la Direction de la Politique Economique Générale (DPEG) a mené une étude sur la situation du Maroc en matière d'attraction des investissements directs étrangers et à comparer le niveau d'attractivité du Maroc par rapport à un échantillon de pays émergents composé de l'Egypte, la Tunisie, la Turquie, le Chili, la Malaisie, la Corée du Sud et la Pologne. La partie diagnostic qui est publiée de cette étude, a permis par ailleurs de mettre en exergue quelques éléments d'une stratégie visant à faire accéder le Maroc à un groupe de pays plus attractif sur le plan international.

Les atouts de notre pays en matière d’attractivité de l’investissement étranger résident dans son ancrage résolument démocratique, son engagement dans une économie de marché viable, la politique de stabilisation du cadre macroéconomique menée depuis le milieu des années 80, les réformes structurelles réalisées, le renforcement de l’ancrage à l’euro suite au réaménagement du panier de cotation du dirham en 2001 et le choix stratégique de l’ouverture.

2

Toutefois, malgré ces atouts, un certain nombre d’obstacles se dressent toujours devant la promotion de l’investissement. Il s’agit de la volatilité et l’insuffisance de la croissance économique par rapport aux ambitions du pays, l’étroitesse du marché intérieur, l’importance du déficit budgétaire structurel, la persistance de rigidités sur le marché du travail, la qualification insuffisante de la main-d’œuvre, la taille limitée du marché boursier marocain et la fragilité de certains établissements financiers dont la restructuration est en cours. De plus, les marchés financiers n’apportent pas suffisamment de soutien à l’investissement productif à risque et le fonctionnement du système bancaire n’est pas encore véritablement concurrentiel.

En plus des risques d’érosion qui pèsent sur sa compétitivité salariale du fait du contexte de libéralisation générale des échanges dans le cadre de l’OMC (amorcée avec l’accord multifibres), le Maroc se révèle moins compétitif par rapport à certains pays performants de l’échantillon sur le plan de la technologie et des compétences. Les infrastructures de télécommunications restent insuffisantes et le coût de la communication est relativement élevé malgré la libéralisation du secteur entamé en 1996. Malgré la forte impulsion apportée récemment par les pouvoirs publics, l’effort de recherche et développement n’excède pas encore 0,7% du PIB en 2001 contre 2,7% en Corée du Sud.

En matière de stabilité sociale, il apparaît que le Maroc doit faire davantage pour rejoindre les pays les plus performants de l'échantillon (Corée du Sud et Malaisie). L'attractivité de notre pays fait également face à des coûts de transaction élevés (lourdeurs administratives, système judiciaire insuffisamment performant, manque de transparence en termes de gestion des entreprises,…), ce qui affecte la rentabilité des investissements privés, tant locaux qu'étrangers. Enfin, le manque d’une vision prospective et l’absence d’un véritable dialogue entre les agents économiques contribuent à générer un climat d’attentisme peu propice à une relance économique réelle et durable.

En conclusion, en plus de la consolidation des atouts du Maroc et de l'atténuation de ses insuffisances, les expériences internationales réussies en matière d’attraction des IDE montrent la nécessité de mettre en place une stratégie volontariste pour assurer une attractivité permanente du territoire national pour les IDE.

Celle-ci doit veiller à la recherche d’opportunités d’investissement en phase avec les atouts réels et potentiels du pays : valoriser l’avantage de proximité pour attirer les délocalisations, favoriser la conclusion d’opérations de partenariat (sous formes de prises de participation, joint-ventures,…) entre entreprises locales et firmes étrangères, impulser les investissements des firmes multinationales à la recherche de nouveaux sites d’implantation dans le cadre de la redistribution et la rationalisation de leurs processus de production et attirer les capitaux des marocains résidant à l’étranger (favoriser le partenariat avec des investisseurs du pays d’accueil,…).

3

En outre, il importe de réfléchir à la mise en place d’une agence unique en charge de la promotion économique, telles que la KOTRA en Corée du Sud, l’Entreprise Ireland en Irlande ou la PAIZ en Pologne. Cette structure pourrait coordonner la mise en œuvre des objectifs définis dans le cadre de la stratégie d’attractivité des investissements directs étrangers, comme la consolidation de l’image de marque du pays et la fourniture de prestations de services aux investisseurs étrangers. En outre, cette démarche permettrait l’adoption d’une vision cohérente unifiée et la coordination nécessaire de la promotion économique du Maroc, tant au niveau global que sectoriel, ainsi que l’a annoncé la récente Déclaration Gouvernementale.

Parallèlement à l’amélioration de l’environnement institutionnel, il s’avère opportun, pour notre pays, de poursuivre la stabilisation du cadre macro-économique, mettre en œuvre les réformes de seconde génération (administration, justice, législation du travail…) et conduire des politiques pro-actives aux mutations de l’environnement national et international.

De même, d’autres actions sont de nature à permettre la dynamisation de l’investissement étranger au Maroc. Il s’agit essentiellement de :

• rendre les infrastructures plus développées et accessibles avec une programmation précise dans le temps de leur réalisation.

• valoriser le capital humain et lutter activement contre l’analphabétisme en mobilisant l’ensemble des composantes de la société.

• poursuivre la réduction des charges des entreprises tout en procédant à l’amélioration de leur condition de financement, en donnant la priorité à la PME.

• dynamiser la diplomatie économique et favoriser l’intégration du Maroc dans le cadre d’une dynamique régionale.

• appuyer le développement des secteurs d’activité où le Maroc jouit d’avantages comparatifs significatifs, en accordant une attention particulière à ceux favorisant l’émergence de l’économie du savoir.

• mettre en œuvre une politique d’aménagement du territoire. A ce propos, les articulations entre les dynamiques sectorielles et les organisations territoriales jouent désormais, dans un contexte de globalisation marquée, un rôle décisif dans le développement de la compétitivité nationale.

4

Introduction

L’investissement direct étranger (IDE), vecteur important de la mondialisation, connaît actuellement un développement considérable. Son essor traduit d’une part, l’intensification par un nombre croissant de sociétés multinationales de leurs activités à l’échelle mondiale sous l’effet de la libéralisation de nouveaux secteurs à l’investissement et, d’autre part, l’existence d’un surplus d’épargne notamment européen en quête de meilleurs placements.

Dans ce contexte, le comité de Politique Economique a mené une étude sur l’attractivité, pour les IDE, du Maroc et d’un échantillon de pays émergents (Egypte, Tunisie, Turquie, Chili, Malaisie, Corée du Sud et Pologne), d’autant que le développement de l’IDE est un élément essentiel pour consolider le processus de libre échange avec l’Union Européenne.

L’échantillon comprend des économies à niveaux de développement comparables d'Amérique latine, d’Europe Centrale et Orientale, du pourtour méditerranéen et d'Asie du Sud-Est. En outre, la plupart des pays de l’échantillon ont enregistré ces dernières années une amélioration notable quant aux entrées d’IDE.

Après un diagnostic de l’attractivité du Maroc pour les IDE et la mise en évidence des déterminants de cette attractivité et des politiques menées par les pays de l’échantillon, la présente étude tire les enseignements et propose des mesures pour améliorer l’attractivité du Maroc.

1. Diagnostic de l’attractivité des IDE au Maroc

1.1. Evolution des IDE au Maroc

Les IDE au Maroc ont connu un essor important dû en grande partie au démarrage en 1993 du processus de privatisation et à la conversion de la dette extérieure en investissement. Toutefois, leur évolution se caractérise, à partir de 1996, par une certaine irrégularité. Après avoir enregistré un niveau élevé en 1997 (10,5 milliards de dirhams) en liaison avec la concession d’exploitation des centrales thermiques de Jorf Lasfar et la privatisation de la SAMIR, les flux d’IDE à destination du Maroc ont accusé une baisse en 1998 et en 2000. Ils ont atteint un niveau record de 30,6 milliards de dirhams en 2001, grâce notamment à l’ouverture du capital de Maroc Telecom. Cette année, le Maroc a été, d’après le dernier rapport de la CNUCED, le deuxième pays destinataire d’IDE sur le continent africain, après l’Afrique du Sud (6,7 milliards de dollars).

5

Les investissements émanant des pays de l’Union Européenne sont prépondérants pour la période 1998-2001. La France occupe le premier rang (65,4%), suivie du Portugal (8,8%), des Pays-Bas (5,4%) et de l’Espagne (5,2%). La part des Etats-Unis est de 4,2% seulement.

Le classement au deuxième rang du Portugal est attribué à l’importante participation de ce pays à l’opération de la deuxième licence GSM en 1999, qui lui a permis de réaliser 5 milliards de dirhams d’investissements au Maroc en 2000 et à sa participation dans le capital de FERTIMA.

Le rapport IDE/FBCF au Maroc s’est amélioré, passant de 5,3% au cours de la période 1988-1992 à 7,3% entre 1995 et 2000. Il reste toutefois inférieur à la moyenne des pays émergents de l’échantillon qui est de 12,8% durant la période 1995-2000.

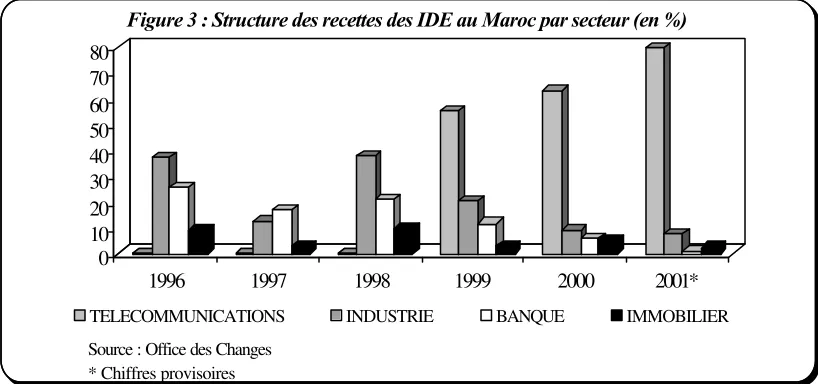

1.2. Répartition sectorielle des IDE

L’expansion des IDE réalisés durant les dernières années a bénéficié essentiellement aux secteurs des télécommunications, de l’industrie et des banques.

L’essor des investissements dans le secteur des télécommunications s’est renforcé en 2001 enregistrant près de 24,4 milliards de dirhams du fait de la privatisation de 35% du capital de Maroc Telecom, soit près de 75% du total des IDE en 2001.

3,9 4,3

1995 1996 1997 1998 1999 2000 2001*

Figure 2: Evolution des recettes d'IDE dans la FBCF (en %)

Source : Office des Changes

1996 1997 1998 1999 2000 2001*

TELECOMMUNICATIONS INDUSTRIE BANQUE IMMOBILIER

Figure 3 : Structure des recettes des IDE au Maroc par secteur (en %)

6

1.3. Principales mesures adoptées en faveur des investissements au Maroc1

En plus des efforts considérables déployés depuis 1993 pour améliorer l'environnement des affaires, les pouvoirs publics se sont attelés plus spécifiquement au renforcement de l'attractivité du Royaume vis-à-vis des investisseurs étrangers. Cette volonté, qui vise également à soutenir l'investissement national, s'est concrétisée à travers des mesures d'ordre législatif, institutionnel, organisationnel et fiscal.

1.3.1. Les réformes d’ordre législatif

L’assainissement de l’environnement juridique des affaires joue un rôle capital dans la stratégie de promotion de l’économie nationale et dans l’amélioration de l’image de marque du Maroc. L’action des pouvoirs publics s’est concrétisée dans ce domaine en particulier à travers :

• l’encouragement de la créativité par l’adoption de textes de loi sur la protection de la propriété intellectuelle et de la propriété industrielle et sur la création de l'Office Marocain de la Propriété Industrielle et Commerciale.

• l’adoption de la charte des investissements, en remplacement des codes sectoriels par une législation unique et homogène et donnant lieu à des avantages fiscaux importants en faveur des investissements.

• la promulgation du décret d’application des articles 17 et 19 de la charte de l’investissement. Ce texte prévoit la prise en charge par l’Etat d’une partie des coûts de la formation, de la mise en place de l’infrastructure et de l’acquisition des terrains nécessaire à condition que le montant global de l’investissement soit supérieur ou égal à 200 millions de dirhams, qu’il occasionne la création d’au moins 250 emplois et qu’il assure un transfert de technologie ou que le projet soit réalisé dans l’une des régions visées par décret.

• l’institution d’un régime de convertibilité en faveur des investissements étrangers, financés en devises, permettant aux investisseurs étrangers de réaliser librement des opérations d’investissement au Maroc, de transférer le revenu issu de ces opérations d’investissement et de re-transférer le produit de liquidation ou de cession de leurs investissements.

• la libéralisation des opérations de financement extérieur, la réforme du système du compte « capital » et l’institution d’un nouveau régime des avoirs liquides en dirhams détenus au Maroc par des étrangers non-résidents à travers, notamment, le remplacement des comptes « capital » par des « comptes convertibles à terme » qui peuvent être débités pour financer les investissements au Maroc.

7

1.3.2. Les réformes d’ordre institutionnel

Afin de pallier les problèmes qui ont trait à la complexité des procédures et aux lourdeurs administratives, les pouvoirs publics ont opté pour les mécanismes institutionnels suivants :

• la création d’une commission interministérielle auprès du Premier Ministre chargée de statuer sur les problèmes qui entravent la réalisation de projets d’investissements, d’agréer les conventions liant l’Etat à des investisseurs d’envergure et de mettre en œuvre toute mesure à même d’améliorer l’environnement des investissements.

• la mise en place de centres régionaux d’investissement en vue d’asseoir les fondements de la gestion déconcentrée de l’investissement et ce, conformément à la lettre Royale du 9 janvier 2002.

1.3.3. Les réformes d’ordre réglementaire et organisationnel

Pour attirer les investissements étrangers, les mesures entreprises en matière de privatisation et de libéralisation sont :

• la révision de la loi sur la privatisation de manière à en faire un instrument de politique économique qui asseoit les règles de transparence, de régula rité et d’équité. Il s’agit notamment de supprimer son délai d’application, d’élargir le périmètre d’action de la loi à tous les établissements et entreprises publics et d’introduire les nouvelles entreprises privatisables par loi au fur et à mesure de leur respect des conditions requises.

• la poursuite du processus de désengagement de l’Etat à travers le programme de privatisation (Maroc Telecom) et l’octroi de concessions (production indépendante d’électricité à Jorf Lasfar, parc éolien de Koudia El Beida, distribution d’eau et d’électricité et assainissement liquide au Grand Casablanca, à Rabat-Salé et à Tanger-Tétouan).

• la promulgation de la loi sur les zones franches d’exportation et les places financières off shore.

1.3.4. Le financement

Au niveau du financement, les pouvoirs publics ont mis l’accent sur le lien étroit qui existe entre la dette extérieure publique et l’amélioration des investissements étrangers, et ce :

• en poursuivant le programme de gestion active de la dette qui permet la conversion d’une partie de la dette extérieure publique en investissements. Le montant converti en investissements jusqu’à aujourd’hui s’élève à 667 millions de dollars.

8

1.3.5. Les mesures fiscales

Les pouvoirs publics ont veillé à la mise en place d’un cadre fiscal attrayant en vue d’inciter davantage les investisseurs étrangers à réaliser leurs projets au Maroc. Il s’agit notamment des mesures suivantes :

• l’adoption d’un cadre juridique permettant l’octroi d’avantages douaniers et fiscaux aux programmes d’investissement d’envergure notamment ceux dont le montant dépasse 200 millions de dirhams.

• l’exonération totale de l’IS et de l’IGR des entreprises installées dans les zones franches durant les cinq premières années d’exploitation et la réduction du taux de l’IS de 10 à 8,75% durant les dix années suivantes.

• l’extension de l’exonération de la TVA accordée aux prestations de services et aux travaux de construction ou de montage dans les zones franches.

• le relèvement du plafond de la provision pour investissement, susceptible d'être employée pour les opérations de recherche et développement ou de restructuration, en la faisant passer de 2% à 20 % du bénéfice fiscal avant impôt.

• la révision du code des douanes en vue de l’aligner sur les standards internationaux, de mieux définir les responsabilités des divers intervenants, de différencier l’erreur de la fraude manifeste et d’atténuer le barème des sanctions.

• la simplification des procédures douanières en faveur de l’investissement à travers, notamment, l’introduction des régimes de transformation sous douane, l’octroi de facilités en faveur des biens d’investissement importés par envois fractionnés et l’adoption de la sélectivité des vérifications au moment du dédouanement.

2. Analyse des déterminants de l’attractivité des IDE dans les pays émergents

2.1. Evolution des IDE dans les pays émergents

Les flux d’IDE à destination des pays émergents ont fortement progressé durant la dernière décennie, passant de 113,5 milliards de dollars en 1995 à 180 milliards de dollars en 2001. Toutefois, leur part dans l’IDE mondial a baissé de 36,5% en 1995 à 24,4% en 2001. La crise financière internationale, le resserrement des conditions monétaires intérieures et la difficulté de lever des fonds à l’extérieur, ont réduit le flux des investissements vers les pays émergents, y compris les investissements directs à l’étranger.

0 500 1000 1500 2000 2500 3000 3500

1995 1996 1997 1998 1999 2000 2001

Maroc Turquie Tunisie Egypte

Source : CNUCED

9

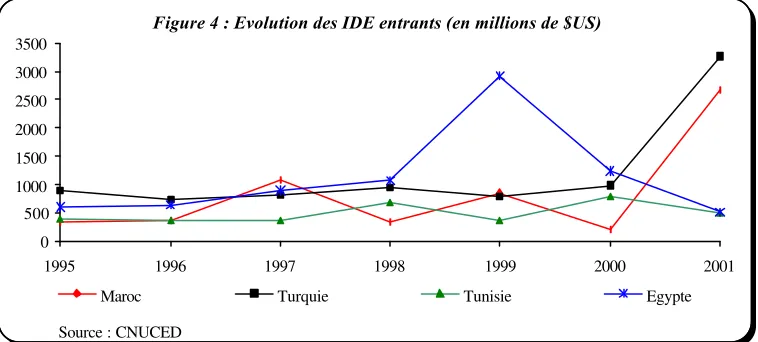

L’analyse des flux d’IDE vers les pays de l’échantillon fait apparaître que le Maroc se situe dans le standard des pays émergents de la région méditerranéenne. Sa part dans les IDE destinés à la zone UMA est de l’ordre de 42% durant la période 1995-2001. Par rapport aux pays du Sud-Est de la Méditerranée (PSEM), le Maroc détient en moyenne 16% des IDE durant la même période. Au sein de ces pays, la tendance des entrées des IDE a changé à partir de 1995. C’est ainsi que :

• Les flux d’IDE à destination de la Turquie, stables depuis 1995, ont reculé en 1999 en liaison avec la crise financière dans ce pays. En 2001, ils ont enregistré une forte augmentation (3,3 milliards de dollars), essentiellement en raison des gains de compétitivité occasionnés par la dépréciation du taux de change (60% entre février et octobre 2001).

• L’Egypte a reçu jusqu’en 1999 d’importants investissements étrangers (près de 3 milliards dollars US) dans le secteur pétrolier en rapport avec les opérations de privatisation. Les IDE ont, toutefois, baissé en 2001 pour se situer à 510 millions de dollars US.

• Le Maroc et la Tunisie suivent presque la même tendance en matière d’IDE, à l’exception des années 1997, 1999 et 2001 où les IDE au Maroc ont enregistré des niveaux importants, en relation avec le processus de privatisation (concession d’exploitation des centrales thermiques de Jorf Lasfar, privatisation de la Samir, cessions de la 2ème licence GSM, ouverture du capital de Maroc Telecom).

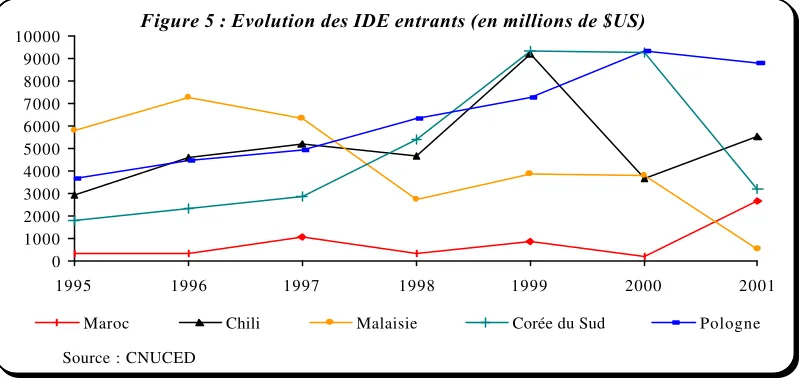

Les pays méditerranéens sont moins attractifs pour les IDE que le Chili, la Malaisie, la Pologne et la Corée du Sud.

• En 1999, les privatisations relativement importantes au Chili ont attiré une participation significative de sociétés transnationales basées en Europe. Une bonne partie des investissements est effectuée au Chili par des entreprises étrangères telles qu'Enersis, la compagnie de l'électricité du groupe espagnol Endersa et Entel, l’ancien monopole du téléphone public, actuellement contrôlé par Telecom Italia.

0 1000 2000 3000 4000 5000 6000 7000 8000 9000 10000

1995 1996 1997 1998 1999 2000 2001

Maroc Chili Malaisie Corée du Sud Pologne

Source : CNUCED

10

• Au cours des années 1999 et 2000, les flux d’IDE en Corée du Sud ont dépassé 9 milliards de dollars par an. Cette reprise des IDE en Corée du Sud et dans la région de l’Asie de

l’Est en général s’explique par les efforts intenses déployés, notamment une grande libéralisation au niveau sectoriel et une large ouverture à l’égard des fusions-acquisitions. La chute, toutefois, des IED en Corée du Sud, à l’instar des autres pays de la région, s’explique surtout par la faiblesse de croissance enregistrée au niveau mondial en 2001, conjuguée à la faible confiance des entreprises ainsi qu’aux évènements du 11 septembre 2001.

• Les investissements directs en Malaisie ont varié entre 2 et 7 milliards de dollars annuellement durant la décennie 1990 pour chuter à 554 millions de dollars en 2001. Le

pays reste dépendant du dynamisme de ses exportations et son potentiel de croissance repose essentiellement sur les investissements étrangers et les transferts de technologie qui les accompagnent. Toutefois, malgré cette singularité, la crise asiatique de 1997-98 et la récession industrielle dans le secteur des Nouvelles Technologies de l’Information et de la Communication (NTIC), n’ont pas épargné la Malaisie et ce, plus par effet de contagion que d’un déséquilibre structurel propre.

• Les IDE en Pologne ont connu une hausse remarquable à partir de 1997. Les sociétés transnationales de l’Union Européenne sont les principaux investisseurs en Pologne où la taille du marché intérieur et la proximité géographique avec l'Europe de l'Ouest figurent parmi les éléments déterminants en matiè re de choix de localisation d’IDE.

2.2. Déterminants de l’attractivité pour l’IDE des pays de l’échantillon

Il existe une multitude de déterminants de l’IDE. Si la taille et le dynamisme du marché constituent des conditions de base dans le choix d’un pays par les investisseurs étrangers, il existe d’autres facteurs qui commandent la décision finale d’implantation dans un pays qui satisfait déjà ces conditions. Il s’agit, en particulier, des fondamentaux macroéconomiques, des finances publiques, de la stratégie d’ouverture, de la dynamique de la main-d’œuvre, du système financier et du développement technologique.

11

Grille des déterminants de l’attractivité pour l’IDE (Evaluation par rapport aux performances des pays de l’échantillon)

MAROC TUNISIE TURQUIE EGYPTE CHILI MALAISIE COREE DU SUD POLOGNE

Les fondamentaux macroéconomiques

Croissance économique Faible Moyenne Faible Moyenne Importante Importante Importante Faible

Inflation Maîtrisée Maîtrisée Forte Moyenne Moyenne Maîtrisée Maîtrisée Forte

Solde budgétaire Déficit soutenable

Déficit soutenable Déficitaire Déficit soutenable

Légèrement excédentaire

Excédentaire Déficit soutenable Déficit soutenable

Endettement extérieur Moyen Moyen Moyen Moyen Moyen Moyen Moyen Moyen

Compte courant Déficit maîtrisé Solde négatif Déficit maîtrisé Déficit maîtrisé Solde négatif Solde positif Solde positif Solde négatif

Les finances publiques

Pression fiscale Elevée Elevée - Faible Elevée Elevée Faible Elevée

Investissement public Moyen Important Faible Moyen Faible Important Faible Faible

La stratégie d’ouverture

Degré d’ouverture Moyen Elevé Moyen Faible Moyen Très élevé Moyen Moyen

TCER Appréciation Stable - - Appréciation Dépréciation - Appréciation

Protection tarifaire Moyenne Moyenne Faible Moyenne Faible Moyenne - Moyenne

La dynamique de la main-d’œuvre

Productivité du travail Moyenne Faible Moyenne Faible Moyenne Moyenne Elevée Moyenne

- V.A. unitaire

- Coût unitaire de la M.O. Stagnation - Stagnation Amélioration Amélioration Stagnation Stagnation Amélioration Qualification de la

main-Capitalisation boursière Faible Faible Faible Faible Elevée Elevée Moyenne -

Le développement technologique

Diffusion des technologies Faible Faible Faible Faible Faible Elevée Elevée Faible

La stabilité sociale

PIB par habitant Faible Faible Moyen Faible Elevé Elevé Elevé Moyen

Indice du Développement Humain

Moyen Moyen Moyen Moyen Elevé Elevé Elevé Elevé

Indice de perception de la corruption

Moyen Moyen Faible Faible Elevé Moyen Faible Moyen

Le risque commercial Moyen Moyen Elevé Elevé Moyen Faible Faible Moyen

12

2.2.1. Les fondamentaux macroéconomiques

En la matière de stabilisation des grands agrégats macro-économiques, le Maroc a réalisé des performances appréciables, ce qui permet, in fine, de donner aux entreprises, tant domestiques qu’étrangères, une visibilité plus grande et d’améliorer leur confiance dans les politiques économiques menées.

Ainsi, le déficit du compte courant de la balance des paiements a fortement diminué en pourcentage du PIB et ne représentait que 1,4% en 2000. Le Maroc a même enregistré un compte courant excédentaire de 4,9% du PIB en 2001, grâce au dynamisme du secteur touristique et des transferts des MRE. Cette évolution a favorisé une progression notable des réserves de change et l’allègement de la dette extérieure.

Le poids de la dette extérieure a été ramené de 69% en 1995 à 43% du PIB en 2001. Ce repli est imputable au respect du calendrier des remboursements de la dette extérieure du Trésor, aux opérations de reconversion, en investissements, d’une partie des dettes contractées avec la France, l’Espagne, l’Italie et le Koweï t ainsi qu’au remboursement par anticipation de certaines dettes onéreuses.

Les finances publiques ont été relativement assainies. Le déficit budgétaire a été ramené à 3% du PIB sur la période 1993-2001. Le taux d’inflation, plus faible au Maroc que

dans les pays de l’échantillon entre 1995 et 2001, n’a progressé que de 0,6% en 2001.

Cependant, en dépit du rétablissement de la crédibilité internationale de notre pays qu’elle a favorisé, la stabilisation du cadre macro-économique reste fragile, ce qui est susceptible de porter atteinte à la capacité d’attraction de notre pays pour les investissements étrangers. En effet :

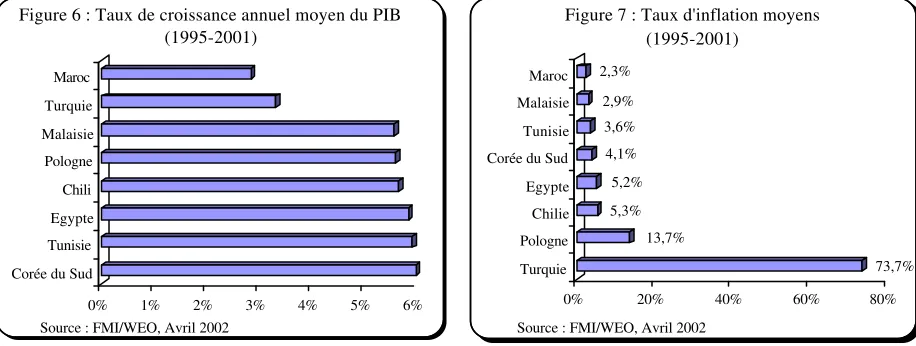

• Malgré l’importance des réformes structurelles entreprises par les pouvoirs publics pour fixer les bases d’une croissance forte et durable, le rythme annuel moyen de progression du PIB tendanciel est passé de 4,1% durant les années 80 à 2,9% au cours de la dernière décennie. La croissance économique au Maroc reste insuffisante. Toutefois, l’économie nationale a enregistré un taux de croissance de 3,8% l’an entre 1996 et 2001. Ce rythme aurait pu être plus important, s’il n'avait pas été ralenti par la fréquence des sécheresses au cours de cette période.

0% 1% 2% 3% 4% 5% 6%

Figure 6 : Taux de croissance annuel moyen du PIB (1995-2001)

Figure 7 : Taux d'inflation moyens (1995-2001)

13

• Le déficit budgétaire structurel (4,5% du PIB en 2001) reste important en raison du caractère incompressible des dépenses du personnel et de la dette, ainsi que de l’élasticité insuffisante des recettes fiscales à la conjoncture économique à cause de l’importance du secteur informel.

2.2.2. Les finances publiques

Une politique budgétaire saine constitue un facteur déterminant de la stabilité macroéconomique. Elle permet de réduire les incertitudes sur les variations du taux de change, avec un impact concomitant sur différents facteurs de coûts et sur la liberté des transferts de capitaux et de bénéfices à l’étranger. Elle est indispe nsable pour appuyer la croissance et sécuriser l'investissement dans la mesure où la fiscalité et les dépenses publiques sont de nature à affecter l'allocation des ressources.

L’attrait d’un pays pour les IDE est aussi déterminé par un système fiscal simple, moderne et transparent et par l’efficacité de l’effort d'investissement de l’Etat.

Ainsi, le Maroc figure parmi les pays de l’échantillon à taux moyen de pression fiscale. Cette dernière ne s’établit qu’à 22% du PIB, et ce, pour relancer l’économie et l’ouvrir sur l’extérieur.

La stabilité de la structure des recettes fiscales durant les deux dernières décennies pourrait réduire la marge de manœuvre des pouvoirs publics en matière de compensation du démantèlement douanier dans la cadre de l'accord d'association Maroc-UE. Cependant, une croissance économique forte, accompagnée d'un élargissement de l'assiette imposable, favoriserait les ajustements du taux d'imposition nécessaire, permettant ainsi d'atténuer, à terme, la pression fiscale. Cela constituerait alors un facteur incitatif pour les entreprises étrangères désirant s'implanter au Maroc.

Par ailleurs, les dépenses d’investissement public sont souvent considérées comme un facteur d’attractivité des pays en raison de leur effet sur les autres secteurs de l’économie. Au Maroc, l’investissement public, tenant compte des transferts effectués au profit du Fonds Hassan II pour le développement économique et social, a atteint 8,1% du PIB en 2001 contre 5,6% en 2000.

Ce niveau reste en deçà de celui réa lisé en Tunisie où l’investissement public pour la période 1995-1999 a représenté plus de 12% du PIB. En revanche, il est supérieur à celui enregistré dans les pays de l'Asie du Sud où la baisse de l'investissement public par rapport au début des années 90 enregistrée dans ces pays s'explique en grande partie par la participation accrue du secteur privé dans la réalisation d'infrastructures de base indispensables à l'expansion de l'activité économique.

14

2.2.3. La stratégie d’ouverture 2.2.3.1. Le degré d’ouverture

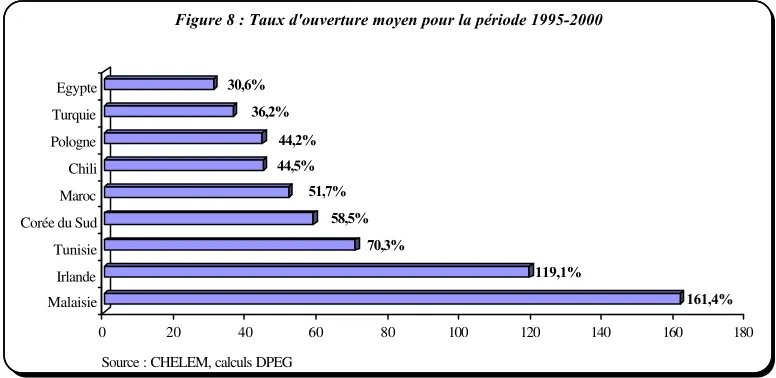

L’attraction de l’investissement est également tributaire du degré d’intégration à l’économie mondiale. La Malaisie et l’Irlande, qui ont opté pour une politique d’ouverture au début des années soixante-dix, ont connu un progrès remarquable de leur taux d’ouverture (respectivement 161% et 119% en moyenne durant la période 1995-2000), contrairement aux pays ayant adopté, par le passé, une stratégie de substitution aux importations (Egypte, Turquie).

Le Maroc, même si son insertion à l’économie mondiale a été relativement lente par rapport à ses concurrents, dispose d’un marché des produits relativement ouvert. Son taux d’ouverture a ainsi atteint près de 60% en 2001 contre 50% en 1995.

La volonté d'ouverture du Maroc s'est concrétisée à travers son adhésion à l’Organisation Mondiale du Commerce (OMC) en 1994, la signature de nombreux accords commerciaux avec ses principaux partenaires et la conclusion de l'accord d'association avec l'Union Européenne en 1996, dont l'ent rée en vigueur en mars 2000 a permis le démantèlement progressif des barrières tarifaires sur les produits provenant de l’Union Européenne.

Le Maroc a également eu recours à la réduction progressive des restrictions quantitatives, à l’allègement du niveau de protection tarifaire de la production nationale et à la libéralisation de la réglementation des changes.

De même, pour réussir l’ouverture du Maroc sur l’économie mondiale, la libéralisation du commerce extérieur s’est poursuivie à travers la simplification et l’harmonisation de la fiscalité douanière et son alignement sur les standards internationaux, notamment ceux de l’OMC. Ainsi, il a été procédé à la réforme du code des douanes et des impôts indirects, à la modernisation de l’administration douanière et à la conclusion d’un certain nombre d’accords de non double imposition entre le Maroc et un nombre important de pays étrangers.

En outre, la conclusion éventuelle d’un accord de libre-échange avec les Etats-Unis et l’approfondissement de l’intégration Sud-Sud, dont l’accord de libre-échange des pays signataires de la déclaration d’Agadir (Egypte, Jordanie, Maroc et Tunisie) fera figure de test, devraient développer l’attrait de notre pays pour les IDE et de faire jouer à ceux-ci un rôle actif en matière de promotion des exportations.

161,4%

Figure 8 : Taux d'ouverture moyen pour la période 1995-2000

15

Pour ce faire, il importe cependant que les pays membres de la future zone de libre-échange arabe surmontent les principaux facteurs entravant leur intégration économique, notamment à travers :

• l’extension de la libéralisation des échanges à de nouveaux secteurs, notamment dans les services et l’agriculture, au même titre que les accords Nord-Sud.

• la réduction des barrières non tarifaires.

• l’harmonisation, ou du moins la mise en cohérence, des législations, des règles et des disciplines (concurrence, investissement, règles d’origine, principes comptables, propriété intellectuelle, régimes douaniers) et la mise en place d’une coopération économique dans ces domaines.

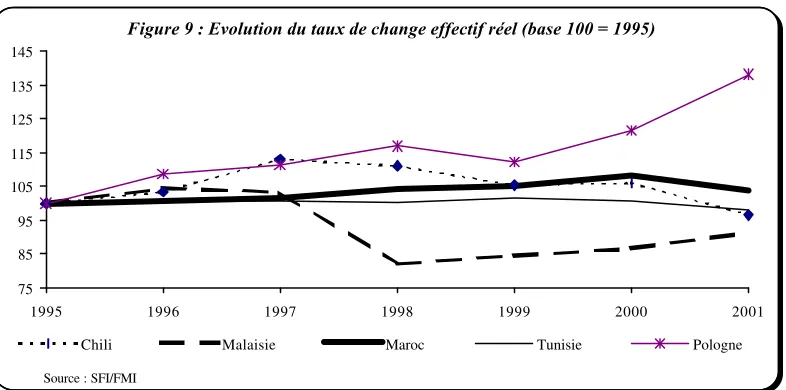

2.2.3.2. La compétitivité-prix

La compétitivité-prix est une dimension importante de l’attractivité des territoires nationaux. Les performances des entreprises filiales de firmes étrangères sur les marchés d’exportation, comme sur le marché national, dépendent notamment de l’évolution des prix des biens produits localement par rapport à ceux de la concurrence étrangère.

Ainsi, par rapport à la Tunisie, le taux de change effectif réel (TCER) du dirham est légèrement supérieur à celui du dinar. Le TCER du dirham est plus élevé que celui du peso chilien depuis 1999, suite à la suppression par le Chili du système de bande de change qui prévalait jusqu’alors, et ce dans le but de préserver ses réserves de changes.

En revanche, le TCER du dirham est nettement en deçà de celui de la Pologne, pays qui a réalisé, grâce aux efforts de productivité, des performances intéressantes en matière d’exportation malgré l’appréciation du zloty durant la dernière décennie.

Par rapport à la Malaisie, le TCER du dirham est fort. Le ringgit a en effet dû faire face à d’importants mouvements de désaffection des investisseurs internationaux suite à la mise en place d’un système de contrôle des changes en 1998 en vue de renforcer les institutions financières.

Pour corriger cette situation, en plus de la poursuite d’une politique économique interne vigilante pour maîtriser l’inflation, le Maroc a procédé à un réajustement du panier de cotation du dirham en renforçant le poids de l’euro. Cette opération s’est traduite par une dépréciation en terme réel de 4,2% en 2001 par rapport à 2000.

De plus, le rapprochement entre le TCER et le PIB par habitant en parité de pouvoir d’achat (PPA), aussi bien pour les pays industrialisés que pour les pays émergents, a révélé une cohérence, du moins jusqu’en 2000, du niveau de taux de change du dirham avec le niveau de développement économique du Maroc. En conséquence, notre pays ne dispose que d’une marge de manœuvre relativement limitée en terme d’ajustement significatif du change au regard de son niveau de développement économique.

16

2.2.4. La dynamique de la main-d’œuvre

Le coût des facteurs,singulièrement celui du facteur travail, joue un rôle déterminant dans la décision d’investir à l’étranger. Au Maroc, le coût de la main-d’œuvre demeure relativement bas par rapport aux pays industrialisés, avantage que ne détruit pas pour le moment une productivité apparente du travail plus faible qu’explique une sensible montée des effectifs employés dans l’industrie manufacturière.2 Cet avantage n’existe cependant pas

vis-à-vis de l’ensemble des pays émergents concurrents3 et serait même appelé à disparaître dans un contexte de libéralisation générale des échanges dans le cadre de l’OMC (amorcée avec l’accord multifibres).

La productivité apparente du travail est plus importante au Maroc qu’en Egypte et en Tunisie, ce qui signifie que comparativement à ses homologues égyptiens et tunisiens, le salarié marocain travaille plus efficacement. Autrement dit, les entreprises installées au Maroc disposent, auprès de leurs salariés, d’un capital de dévouement et d’attachement, supérieur à ceux que l’on peut rencontrer dans les pays arabo-méditerranéens concurrents.

A terme, le dynamisme de la population active qu’engendrerait les effets positifs de la transition démographique dans notre pays pourrait favoriser l’apparition de gains de productivité supplémentaires, à la condition de transformer ce dividende démographique en aubaine grâce à un redéploiement des dépenses d’éducation et à leur extension à la résorption à l’analphabétisme, l’allongement de la durée des études et l’amélioration de l’enseignement.

Les apports de main-d’œuvre dans l’ensemble de l’économie dépendent également d’autres facteurs, en l’occurrence le niveau d’activité et la qualité des actifs. Concernant le premier facteur, les incitations au travail sont limitées par le système d’imposition : le coin fiscal et social au Maroc paraît élevé, en particulier pour les revenus bas, ce qui est de nature à provoquer, à long terme, une hausse des prix et une perte de compétitivité des entreprises installées au Maroc.

S’agissant du second, la qualification de la main-d’œuvre reste encore faible dans notre pays puisque 74% de la population occupée est non diplômée et seulement 15,5% de celle-ci a reçu une formation fondamentale.

2 La productivité des industries méditerranéennes. CEPII, décembre 2001, n°16. 3 Le secteur manufacturier marocain à l’aube du 21ème siècle, 2002.

75 85 95 105 115 125 135 145

1995 1996 1997 1998 1999 2000 2001

Chili Malaisie Maroc Tunisie Pologne

Figure 9 : Evolution du taux de change effectif réel (base 100 = 1995)

17

Par ailleurs, malgré la baisse du taux de chômage, la proportion des chômeurs diplômés reste élevée, ce qui implique le risque de perte irréversible de capital humain.

Le capital humain peut aussi se révéler dans l’intensité de l’activité de recherche et développement. Dans ce domaine, le Maroc accuse un retard marqué par rapport aux pays émergents concurrents en ce qui concerne les dépenses de recherche et développement ou le nombre de brevets déposés, ce qui est relié à la part dominante de l’Etat dans le financement de la recherche, mais aussi au niveau général de formation de la population et à l’intensité des liens entre universités et entreprises.

2.2.5. Le système financier

L’attractivité d’un territoire pour les IDE dépend aussi des conditions de financement de l’économie. A ce titre, elle est tributaire de la présence d’un système bancaire efficace, essentiel pour assurer le financement des PME, de l’immobilier et des besoins de trésorerie des entreprises et d’un marché de capitaux efficient capable de drainer une épargne longue vers le secteur productif.

Cependant, dans les pays émergents pris globalement, l'élaboration et la mise en œuvre des réformes structurelles au niveau du système financier en vue d'améliorer son efficience et d'optimiser l'allocation des ressources, n’ont pas permis d’améliorer les conditions de financement de l’investissement privé.

Ce dernier est ainsi resté fortement contraint du fait de la persistance d’un faible taux d’intermédiation et de l’étroitesse du marché financier local. Alors que, dans les pays développés, le rôle des marchés dans la recherche de capitaux pour les entreprises prenait progressivement de l’ampleur au détriment des financements bancaires, et ce depuis le début des années 80.

Dans les pays émergents, le secteur bancaire reste confronté, malgré l’amélioration de la supervision et l’accélération de la mise en place de règles prudentielles, à d’importantes lacunes. En effet, les banques s’y caractérisent par une grande aversion au risque, préférant placer leurs liquidités dans les titres publics.

Tandis que les PME/PMI souffrent d'un accès limité aux financements en raison de leur fonctionnement peu concurrentiel, la consolidation du secteur bancaire est de plus rendue difficile en liaison avec le nombre élevé d’établissements bancaires contribuant, par une concurrence accrue, à l’érosion de leurs marges.

De même, la dégradation de la qualité des actifs dû à une mauvaise conjoncture internationale (crise asiatique, crise turque,…) affecte la rentabilité du secteur et pèse sur les financements intermédié s. A cela, s’ajoute l’autonomie limitée des Banques Centrales, ce qui ne leur permet guère de concentrer leur politique monétaire sur les objectifs de stabilité et de croissance.

18

S’agissant du Maroc, les conditions de financement de l’économie se sont particulièrement améliorées durant la dernière décennie. Dès 1993, des réformes importantes ont été accomplies, touchant l’ensemble des compartiments du système financier à savo ir le système bancaire, les marchés de capitaux et l’épargne institutionnelle. Plusieurs mesures ont été prises dont notamment :

• la consolidation et la modernisation du secteur bancaire à travers notamment le désencadrement du crédit et la libération totale des taux d'intérêt ainsi que la refonte du cadre législatif régissant l’activité du système bancaire.

• la dynamisation du marché des capitaux et du marché monétaire, à travers l’entrée en scène financière de sociétés de bourse et d’organismes de placement collectif de valeurs mobilières (154 à fin 2001), l'institution du CDVM, la réforme et la modernisation du fonctionnement de la Bourse des Valeurs de Casablanca, ainsi que la création du second marché et du marché hypothécaire.

• la diversification des sources de financement, particulièrement l’établissement d’un marché des changes et la possibilité pour les opérateurs de mobiliser librement des financements extérieurs en se plaçant directement sur le marché financier international.

• la poursuite de la libéralisation de la réglementation des changes.

• le développement de l’épargne institutionnelle et qui recouvre les secteurs de l'assurance et de la retraite, ainsi que l'activité des institutions qui concourent à la collecte de l'épargne et à sa transformation telles que la C.D.G. et la C.E.N.

• la mise en place d’un système de garantie des crédits destiné au financement de l’investissement et de la mise à niveau des entreprises.

Néanmoins, en 2001, le financement de l’investissement à travers les crédits à moyen et long termes ne représentait que 40,3% du montant total des crédits accordés par les banques. Les concours bancaires destinés au financement de l'investissement ont cependant enregistré une progression notable entre 1995 et 1999, passant respectivement de 79,5% à 85,5% du PIB. En la matière, le Maroc n’est dépassé que par la Malaisie, la Corée du Sud et l’Egypte.

La modification des stratégies des banques asiatiques en faveur des crédits à la consommation, intervenue au lendemain de la crise financière de 1997, s’explique par une aversion au risque plus marquée, conséquence du processus de restructuration du secteur bancaire et de contraintes de rentabilité plus présentes, de la fragilité financière des entreprises et de l'atonie prolongée de l'investissement.

Tableau 1 : Evolution des crédits bancaires en % du PIB

1995 1996 1997 1998 1999

Chili 60,27 64,55 66,2 69,51 72,54

Corée du Sud 64,74 69,5 80,01 91,49 96,61

Egypte 81,76 83,21 86,63 94,95 99,84

Malaisie 126,71 142,91 161,81 159,78 151,58

Maroc 79,5 75,19 82,84 83,54 85,53

Turquie 28,41 34,84 37,53 40,21 49,82

Tunisie 71,37 65,23 67,96 68,22 69,62

Pologne 32,12 33,52 34,82 36,27 39,3

19

Au Maroc, la baisse relative des marges, en lien avec la diminution tendancielle des taux d’intérêt et le niveau encore élevé du coefficient d’exploitation, devraient peser négativement à l’avenir sur la rentabilité des banques.

L’ouverture à terme du secteur bancaire à la concurrence étrangère devrait en outre pousser les banques à la consolidation, tandis que le renforcement considérable des fonds propres des banques, suite à la mise en conformité de notre système prudentiel avec les standards internationaux, devrait soutenir le financement de l’investissement privé.

En revanche, le niveau de désintermédiation financière au Maroc est restée faible, ne contribuant qu’à hauteur de 2% au financement de l’investissement. L’activité du marché des changes est restée morose, tandis que l’épargne présentait une aversion au risque marquée, les investisseurs accordant leur préférence à des actifs liquides, essentiellement monétaires, au détriment des placements plus risqués (actions des entreprises,…).

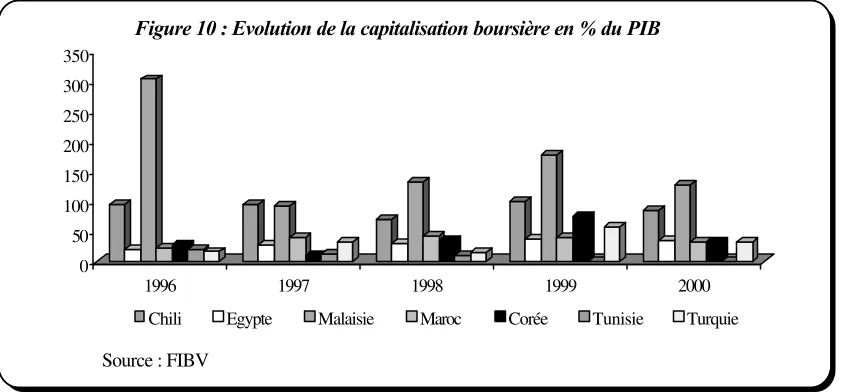

Les efforts entrepris ces dernières années n’ont pas permis à la Bourse des Valeurs de Casablanca d’atteindre une taille satisfaisante en vue de favoriser le financement des investissements des entreprises au Maroc.

• En terme de capitalisation boursière, la place de Casablanca se place juste avant celle de Tunis. Le ratio capitalisation boursière/PIB est passé de 17,9% en 1995 à 27,9% en 2001, ce qui est nettement inférieur au seuil de 50% atteint par les marchés asiatiques. En outre, la progression importante de la capitalisation boursière depuis 1993 est essentiellement due à la valorisation des cours et non à un accroissement des introductions en bourse.

• Le ratio de liquidité du marché boursier s’est établi à 10% en 2001 et une vingtaine de valeurs sur un total de près de 60 sont actives. De plus, pour plus du tiers des entreprises cotées, le flottant est inférieur à 10%.

• La Bourse des Valeurs de Casablanca a également la réputation d’être chère, avec un multiple de valorisation du marché plus élevé que celui des autres places financières, comme celles de Tunis et du Caire.

Cette situation a conduit les autorités monétaires à lancer un train de mesures au début de l’année 2001 pour insuffler une nouvelle dynamique à la Bourse des Valeurs de Casablanca et à redonner confiance aux épargnants.

0 50 100 150 200 250 300 350

1996 1997 1998 1999 2000

Chili Egypte Malaisie Maroc Corée Tunisie Turquie

Figure 10 : Evolution de la capitalisation boursière en % du PIB

20

Ces mesures portent sur la création d'un comité de concertation entre le Ministère de l'Economie, des Finances, de la Privatisation et du Tourisme et les professionnels, sur la refonte du dispositif d'orientation structurelle de l'épargne vers la bourse et sur la régularité de l'intervention future du Trésor pour éviter une évolution erratique des taux d'intérêt.

Au total, la transformation du système financier marocain doit être accélérée pour mobiliser une épargne longue nécessaire pour accompagner les entreprises dans leur développement et l'orie nter davantage vers le secteur privé de façon à favoriser l'investissement des PME/PMI. Il importe aussi de diminuer le risque de défaut sans exiger des garanties très importantes et de consolider une macro-économie ouverte permettant de fixer les taux d’intérêt et le taux de change par le marché.

2.2.6. Le développement technologique

L’existence d’une économie de la connaissance et du savoir est un facteur essentiel d’attractivité de l’investisseur étranger dans la mesure où elle permet de développer une capacité de recherche et de développement forte, meilleur moyen de pénétrer les marchés à demande élevée (en particulier les marchés des produits technologiques), de favoriser les gains de productivité et de créer de nouveaux avantages comparatifs.

Or, ce facteur d’attractivité fait défaut au Maroc. En effet, l’effort de recherche marocain n’a pas dépassé 0,7% du PIB en 2001 et ne semble pas, au vu des performances technologiques, d’une pleine efficacité :

• le nombre de brevets d’invention enregistrés annuellement au Maroc reste faible (400 à 500 brevets). Ce nombre, malgré sa nette augmentation depuis l’institution en 2000 de l’Office Marocain de la Propriété Industrielle et Commerciale, met en exergue la

difficulté à exploiter les résultats de la recherche académique au travers d’un « système national d’innovation » suffisamment performant, associant de manière harmonieuse et efficace pouvoirs publics, entreprises, universités et laboratoires de recherche.

• la spécialisation de notre pays est restée concentrée dans des secteurs peu dynamiques du commerce mondial (agroalimentaire, textile et chimie).

• en 2000, les exportations à contenu technologique intermédiaire ou fort ont été en deçà de 12,4% du total des exportations de marchandises, contrairement aux pays asiatiques de l’échantillon qui sont très intégrés dans les circuits internationaux des échanges de haute technologie.

Les formations d’ingénieurs et de techniciens sont très insuffisamment représentées dans le système éducatif national tourné davantage vers les sciences sociales, humaines et de droit. Le taux brut d’inscription dans les filières scientifiques supérieures n’atteignait, en 1997, que 3,2%, tandis que la disponibilité sur le marché du travail d’employés qualifiés dans les technologies de l’information restait moyenne, voire faible s’agissant des ingénieurs.

21

Le système éducatif marocain n'a pas intégré complètement la formation professionnelle dans un contexte où les ruptures technologiques se multiplient et où la population active actuelle n’a reçu qu’une faible formation initiale. L’arrivée de générations plus jeunes et mieux formées ne changera cet état de fait que progressivement. L’enjeu de la formation professionnelle serait précisément de développer de nouveaux savoir-faire et de compétences susceptibles de générer des avantages en matière de maîtrise des nouvelles technologies et d’accès à la société de l’information.

2.2.7. Le développement des infrastructures de télécommunication

L’introduction des nouvelles technologies de l’information a largement contribué à la mondialisation de l’économie et à l’internationa lisation des échanges. A cet égard, une disponibilité des moyens d’accès à l’information (coût et infrastructures) pourrait renforcer la compétitivité des entreprises nationales et créer un climat favorable pour d’autres investissements étrangers.

En la matière, malgré les importantes avancées réalisées dans ce domaine afin d’aligner le pays sur les standards internationaux et instaurer un marché libre et concurrentiel, le Maroc reste encore en phase d’émergence. En effet, le nombre d’abonnés à l’Internet n’est que de 260.000 usagers d’après l’ex-Secrétariat d’Etat à la Poste et aux Technologies de l’Information (SEPTI).

La densité téléphonique, qui a quadruplé environ durant la période 1990-1999, en passant pour le réseau fixe, de 1,68 à 6,5 lignes en service pour 100 habitants, reste sans commune mesure avec le niveau atteint par certains pays émergents. En Turquie, elle est de 22,4%, en Malaisie de 18,3% et au Chili de 15,6%.

La téléphonie mobile s'est, par contre, répandue plus vite que les téléphones fixes pour dépasser 4 millions d'abonnés au Maroc à fin 2001. Par rapport aux pays de l’échantillon, l’Egypte et le Maroc affichent les coûts de communication les plus élevés, alors que les pays asiatiques restent les plus compétitifs. La libéralisation du secteur de télécommunication au Maroc en 1999, a néanmoins fortement contribué à la baisse du coût de la communication, suite à l’émergence d’un environnement concurrentiel accru.

Par ailleurs, avec une part des services de télécommunications dans le PIB qui ne dépasse pas 2%, le Maroc reste en dessous des performances réalisées dans certaines économies émergentes : près de 4% du PIB pour le Chili et la Malaisie. A terme, ce pourcentage deviendra plus important avec le processus de libéralisation et d’octroi de licences à de nouveaux fournisseurs de réseaux.

2.2.8. La stabilité sociale

La stabilité sociale figure parmi les facteurs agissant positivement sur l’incitation d’investir. A cet égard, les ajustements macroéconomiques passés ne se sont pas accompagnés d’un développement du bien-être social dans notre pays, ainsi qu’en témoignent les différents indicateurs usuellement utilisés pour appréhender ce facteur, en l’occurrence le revenu par habitant, l’indicateur de développement humain (IDH) et l’emploi.

22

L’IDH, indicateur composite représentant uniquement la longévité, l’instruction et le niveau de vie dans un pays mais ne tenant pas compte de la qualité de vie, s'établit au Maroc à 0,602 point en 2000, contre 0,691 pour les pays à développement humain moyen et 0,747 pour les pays à revenu intermédiaire. Par rapport aux pays de l’échantillon, le Maroc est classé 123ème (sur un total de 173 pays), tandis que la Turquie, la Tunisie et l’Egypte occupent respectivement le 85ème, le 97ème et le 115ème rang, loin derrière la Corée du Sud (27ème), la Pologne (37ème), le Chili (38ème) et la Malaisie (59ème). Cette disparité s’explique par la faiblesse du revenu par habitant au Maroc, combinée à l’importance du taux d’analphabétisme.

Tableau 2 : Evolution de l'Indice de Développement Humain

1997 1998 1999 2000

Toutefois, il importe de souligner qu’afin de promouvoir les secteurs sociaux, le Maroc a lancé depuis quelques années un vaste chantier de réformes visant à atténuer le déficit social et à améliorer la situation des couches défavorisées. Les réformes ont concerné la lutte contre la pauvreté, le désenclavement du monde rural, la réforme de l’enseignement, l’habitat social, le renforcement du dialogue social et la protection sociale. De plus, près de 47,4% du budget général de l’Etat hors dette en 2002 est destiné au développement des secteurs sociaux contre 41,2% pour l’exercice 1996-1997.

En matière d’emploi, le Maroc connaît un taux de chômage élevé (12,7% de la population active en 2001) comparativement à la Malaisie (3,8%), à la Corée du Sud (3,9%), à la Turquie (8,5%), au Mexique (9,2%), à l’Egypte (9,3%) et au Chili (10,1%). Le Maroc affiche en revanche de meilleures performances que la Tunisie (15,6%) et la Pologne (16,2%). Le chômage des jeunes reste particulièrement sensible au Maroc : il concerne 36,1% des jeunes de 15 à 24 ans contre 35,2% en Pologne, 13,2% en Turquie, 10,2% en Corée et 4,4% au Mexique.

Le climat social, également appréhendé par le nombre de grèves déclenchées, a enregistré une amé lioration sensible en 2001. Le nombre de grèves a baissé et le nombre de journées de travail perdues est passé de 414.742 en 1999 à environ 250.000 en 2001.

Cette évolution est intervenue parallèlement à l’instauration dans notre pays d’un dialogue permanent et responsable entre les pouvoirs publics, le patronat et les syndicats et qui a été couronné par la signature de l’accord du 19 muharram.

2.2.9. L’environnement institutionnel

23

Des insuffisances relatives au droit de la propriété, aux rapports avec les administrations et le système judiciaire conduisent en effet à une faible sécurité des affaires, ce qui est de nature à accroître l’incertitude et à limiter les incitations à investir.

A cet égard, si les PECO ont atteint un niveau institutionnel au-dessus de ce que suppose leur niveau de développement économique, le Maroc, à l’instar des pays de l’Asie émergente et les PSEM, est en deçà de ce que laissent présumer ses performances économiques.

Aussi, afin d’améliorer la qualité du cadre institutionnel, les pouvoirs publics ont-ils notamment procédé à la constitution d’un comité interministériel auprès du Premier Ministre chargé de mettre en place les mécanismes nécessaires au développement de l’investissement à l’échelon national et régional, à la mise en place de Centres Régionaux d’Investissement et à la création de l’Agence nationale de la conservation foncière, du cadastre et de la cartographie. Il a été également procédé à l’institution du mé diateur (Diwane El Madalim) en charge de régler les différends qui opposent les particuliers à l’Etat.

Sur le plan administratif, la longueur des délais, la complexité des procédures et la multiplicité des intervenants pour l’obtention des autorisations affectent l’activité entrepreneuriale dans notre pays.

De même, le “Corruption Perception Index ” (CPI), qui est un indice4 publié chaque année par Transparency International, classe le Maroc au 54ème rang sur 102 pays en 2002, derrière le Chili, la Tunisie, la Malaisie et la Pologne qui enregistrent de meilleures performances. Parmi les pays de l'échantillon, la Turquie occupe le dernier rang après l’Égypte.

Tableau 3 : Indice de la perception de la Corruption en 2002

Rang Pays CPI

17 Chili 7,5

34 Malaisie 4,9

39 Tunisie 4,8

43 Corée du Sud 4,5

49 Pologne 4,0

54 Maroc 3,7

62 Egypte 3,4

65 Turquie 3,2

Source : Transparency International

3. Enseignements tirés de l’analyse comparative de quelques expériences internationales réussies en matière de promotion de l’IDE (Corée du Sud, Chili, Irlande, Pologne)

Dans un contexte de mondialisation, la plupart des Etats cherchent à attirer les IDE. Pour les PED, les IDE sont une source de financement extérieur privé importante et sont également porteurs d’avantages comme le transfert de technologies, de compétences, de capacités d’innovation, de réseaux internationaux de commercialisation et d’emploi.

24

L’analyse d’expériences réussies en matière de promotion des investissements étrangers, à savoir la Corée du Sud, le Chili, l’Irlande et la Pologne, montre que les politiques d’attractivité ont été orientées essentiellement vers l’amélioration des facteurs en relation avec les déterminants fondamentaux de l’attractivité. Il s’agit de la simplification des procédures liées à l’investissement, la mise en place d’un cadre juridique et réglementaire stable et transparent, une définition claire des droits et des obligations des investisseurs étrangers, la mise en œuvre de politiques de valorisation du capital humain , de politiques commerciales ouvertes et l’intégration dans des groupements économiques régionaux.

Les pratiques de ces pays montrent également l’existence d’incitations fiscales et financières venant appuyer la décision d’investir, la mise en place d’organismes de promotion des investissements performants ainsi que des incitations spécifiques à certains secteurs et à certaines régions. Il s’agit notamment de l’assouplissement du dispositif de contrôle, la création de zones franches, la libéralisation des systèmes de paiement, la convertibilité des monnaies locales, la libéralisation des politiques économiques concernant la circulation des IDE, la privatisation, l’élargissement des droits de propriété des investisseurs étrangers, le rapatriement des capitaux investis et la signature de conventions visant à éviter la double imposition.

3.1 Les politiques actives de promotion des investissements étrangers

3.1.1 Simplification des procédures et mise en place d’un cadre juridique stable avec une définition claire des droits et obligations des investisseurs étrangers

En Corée du Sud, la loi sur la promotion de l’investissement a permis la mise en place d’un cadre juridique très favorable aux IDE ainsi qu’une simplification et une rationalisation de l’ensemble du processus d’investissement.

• Les démarches nécessaires à l’implantation d’une entreprise ont été simplifiées : remplacement de la procédure d’autorisation par une simple exigence de notification, réduction du nombre de pièces requises pour une demande de création d’entreprise présentée par un ressortissant étranger.

• Un certain nombre d’obstacles transversaux ont été levés : suppression des obstacles à la participation étrangère au marché des obligations des entreprises, de l’interdiction des fusions et acquisitions hostiles et des plafonds de participation étrangère dans les sociétés coréennes. Le marché financier a également été ouvert : les banques étrangères ont été autorisées à établir des filiales et les sociétés étrangères peuvent depuis janvier 2000 être cotées à la bourse coréenne.

• La législation du travail a été rendue flexible grâce à la mise en œuvre de réformes engagées dans le cadre d’une concertation tripartite (représentants du gouvernement, syndicats et patronat). Les réformes engagées concernent notamment la mise en place d’une législation de la pratique du licenciement économique, l’introduction du travail temporaire et une plus grande liberté dans l’aménagement des heures de travail.

25

Cette législation est caractérisée par l’adoption d’une approche contractuelle entre l’investisseur et l’Etat chilien. Dans ce cadre, l’Etat s’engage à une série d’obligations dont celle de la non-discrimination entre investisseurs chiliens et étrangers. Considérant qu'il s'agit d'un contrat obligeant l'Etat chilien, celui-ci n'est pas autorisé à le modifier de façon unilatérale même si des normes légales sont dictées après sa souscription.

Les investisseurs étrangers ont la possibilité de faire appel d’une loi qu’ils jugent eux-mêmes discriminatoire. L’appel se fait devant le comité des IDE, entité publique autonome autorisée à agir au nom de l'Etat chilien pour habiliter les flux d'investissements étrangers, qui doit se prononcer dans les 60 jours. En cas de refus du comité, l’investisseur étranger a la possibilité de faire appel de sa décision.

Un IDE ne peut être exproprié, sauf sur la base d’une loi votée antérieurement à l’IDE. En cas de litige, l’investisseur étranger a le choix entre la juridiction chilienne et l’arbitrage d’une organisation internationale : Banque Mondiale ou une autre institution de l’ONU.

En Pologne, la transition vers l’économie de marché a été marquée par la révision de l’intégralité de son cadre législatif et réglementaire ainsi que par la libéralisation des prix.

• Les textes déjà simplifiés et modernisés dès le début de la période de transition l’ont encore été dans la perspective de l’adhésion du pays à l’UE, le droit polonais des sociétés est aujourd’hui largement aligné sur les règles communautaires. Dans ce contexte, la nouvelle loi sur les activités économiques entrée en vigueur en janvier 2001 fournit un cadre général à la création d’entreprise et élargit la notion d’entreprise en donnant notamment une définition des PME. Elle reconnaît un statut équivalent aux sociétés étrangères et nationales régies désormais par un seul et même texte et limite les interventions de l’Etat dans la vie économique en diminuant le nombre d’activités soumises à autorisation. L’adoption du nouveau code des sociétés a permis de faciliter la création, la transformation, la dissolution et la fusion-acquisition de sociétés, ainsi que les augmentations de capital. Il autorise également la création de sociétés en partenariat et de sociétés en commandite par actions.

• La Pologne n’oppose plus aujourd’hui d’obstacle à l’investissement étranger : la loi libérale sur l’investissement étranger autorise les IDE voire même la détention de 100% du capital d’entreprises par des intérêts étrangers dans tous les secteurs sans approbation préalable de ces investissements.

3.1.2 Protection des investisseurs