PROPOSAL SKRIPSI

Disusun untuk Memenuhi Syarat Pengajuan Penelitian dan Laporan Skripsi

Oleh: SRI ASTUTY 4111101009

PROGRAM STUDI AKUNTANSI MANAJERIAL

JURUSAN MANAJEMEN BISNIS

1

PROPOSAL SKRIPSI

1. Pendahuluan

Peristiwa-peristiwa politik merupakan salah satu dari faktor non ekonomi yang dapat memicu fluktuasi harga saham di pasar modal, seperti yang dijelaskan oleh Samsul (2006) bahwa ada beberapa variabel yang dapat mempengaruhi harga saham, yaitu: pengumuman pembagian deviden tunai; pengumuman split; pengumuman right issue; pengumuman saham bonus atau saham deviden; pengumuman waran; rencana merger dan akuisisi; rencana transaksi benturan kepentingan; perubahan variabel makro dan mikro ekonomi; peristiwa politik internasional; pergerakan indeks saham seperti DJIA, Nikkei 225, dan Hang Seng; peristiwa politik nasional; January effect; insider information; perubahan siklus ekonomi melalui leading indicator.

Selain itu, informasi juga memiliki peranan yang sangat penting dalam pasar modal, hal ini mengingat bahwa harga merupakan refleksi semua informasi yang relevan (Eficient Market Hypotesis). Informasi yang relevan akan memberi gambaran kepada investor mengenai risiko dan expected return dari suatu sekuritas dalam rangka menentukan keputusan serta strategi investasi untuk memperoleh tingkat pengembalian yang maksimal.

Peristiwa politik yang paling besar dalam sebuah negara adalah pemilihan presiden dan wakil presiden yang akan berdampak pada perekonomian, seperti fluktuasi harga saham. Hal ini dinyatakan oleh Wibowo (2004).

Beberapa penelitian sbelumnya, seperti Kitchin (1923) di USA tentang 4-yearCycle (Kitchin Wave atau Presidential Election Cycle) menunjukkan adanya dampak yang kuat pada pasar saham tahun 1868 dan 1945 di Inggris dan USA. Hasil studi empiris Nazir et al. (2014) di pakistan menunjukkan bahwa peristiwa politik berdampak pada return Karachi Stock Exchange (KSE).

Penelitian Anggraini (2012) menemukan bahwa terdapat Abnormal Return

yang signifikan pada pemilu tahun 1999, 2001, 2004 namun tidak signifikan pada tahun 2009 sehingga kondisi pasar modal Indonesia tergolong setengah kuat (semi strong form). Berbeda dengan hasil penelitian Chandra et al. (2014) yang menunjukan bahwa tidak terdapat perbedaan average abnormal return dan

Berdasarkan uraian diatas, maka peneliti tertarik untuk melakukan penelitian dengan judul, REAKSI PASAR MODAL SEBELUM DAN SESUDAH

PERSITIWA PEMILIHAN PRESIDEN TAHUN 2004, 2009, DAN 2014 .

2. Perumusan Masalah

Berdasarkan latar belakang di atas, maka permasalahan yang dapat dirumuskan dalam penelitian ini adalah Bagaimana reaksi pasar modal sebelum dan sesudah pemilihan presiden Republik Indonesia pada Tahun 2004, 2009, dan 2014.

3. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk menguji ada tidaknya reaksi pasar modal terhadap pemilihan presiden yang ada di Indonesia pada tahun 2004, 2009, dan 2014 dengan menggunakan studi peristiwa (event study). Reaksi pasar ditunjukkan dengan adanya abnormal return dari sekuritas bersangkutan. Pada penelitian ini, peneliti juga ingin mengetahui pengaruh terhadap volume

4. Manfaat Pustaka

Hasil penelitian ini diharapkan dapat menjadi literatur bagi pengembangan penelitian selanjutnya. Bagi investor, penelitian ini diharapkan dapat menjadi masukan bagi manajer perusahaan dalam mengambil keputusan investasi dengan memperhatikan pengaruh kondisi politik di Indonesia dan diharapkan dapat membantu investor untuk meminimalisir kerugian yang mungkin akan diderita oleh investor akibat kondisi yang tidak pasti saat menjelang dan setelah pergantian kepemimpinan di Indonesia. Bagi emiten, penelitian ini diharapkan dapat menjadi referensi dalam pengambilan keputusan investasi oleh perusahaan menjelang pergantian kepemimpinan yang akan datang dan diharapkan perusahaan-perusahaan tersebut dapat memprediksi situasi non ekonomi yang mungkin terjadi dan mempengaruhi volatilitas harga saham perusahaannya.

5. Batasan Masalah

Peneliti membatasi penelitian ini dalam periode 2004, 2009, 2014. Periode peristiwa (event period) yang diambil adalah lima hari perdagangan saham sebelum terjadinya peristiwa (t-5) hingga lima hari setelah terjadinya peristiwa (t+5). Dan untuk periode estimasi diambil dari 100 hari sebelum t-5. Periode pengamatan selama 11 hari dipilih sebab rentang waktu sedemikian itu dirasa cukup, sebab menurut McWilliams dan Siegel (dalam Styawasih, 2007), jarak

Pertama, akan mengurangi kekuatan uji statistik dan mengakibatkan kesalahan dalam menarik kesimpulan tentang signifikansi event. Kedua, makin panjang periode akan semakin sulit mengisolir event window dari confounding effect

(efek pengganggu). Penelitian ini menggunakan abnormal return dan trading volume activity sebagai variable terikat.

6. Kajian Teori dan Literatur

Pasar Efisien

Konsep pasar modal yang efisien telah menjadi suatu topik yang menarik untuk diteliti karena merupakan konsep dasar yang dapat membantu dalam memahami bagaimana sebenarnya mekanisme harga yang terjadi di pasar. Untuk bidang keuangan, konsep pasar yang efisien lebih ditekankan pada aspek informasi. Hubungan antara harga sekuritas dengan informasi adalah kunci utama untuk mengukur pasar yang efisien.

Menurut Jogiyanto (2003) jika pasar bereaksi dengan cepat dan akurat untuk mencapai harga keseimbangan baru yang sepenuhnya mencerminkan informasi yang tersedia, maka kondisi pasar seperti itu disebut dengan pasar yang efisien.

Event Study

mengukur dampak dari suatu kejadian yang spesifik terhadap nilai perusahaan, yang biasanya tercermin dari harga saham dan volume transaksinya (MacKinley, 1997).

Tujuan event study adalah untuk menguji kandungan informasi dari suatu pengumuman. Jika pengumuman mengandung informasi, maka diharapkan pasar akan bereaksi pada waktu pengumuman tersebut diterima oleh pasar (Jogiyanto, 2003).

Suryawijaya dan Setiawan (dalam Zaqi, 2006) berpendapat bahwa dibandingkan dengan peristiwa ekonomi, studi peristiwa untuk menguji reaksi pasar terhadap peristiwa politik masih relatif sedikit. Akan tetapi, indikasi adanya penelitian event study yang mengambil kaitan antara perubahan harga saham dengan berbagai peristiwa atau informasi yang tidak terkait langsung dengan aktivitas ekonomi menunjukkan makin terintegrasinya peran pasar modal dalam kehidupan sosial masyarakat.

Penelitian Terdahulu

modal terhadap peristiwa reshuffle Kabinet Indonesia Bersatu pada 2005 dan membuktikan bahwa saat itu pasar bereaksi positif terhadap peristiwa, ditunjukkan dengan munculnya average abnormal return yang positif dan signifikan di sekitar tanggal pengumuman reshuffle kabinet.

Sebaliknya, reaksi pasar yang negatif terhadap peristiwa politik dibuktikan oleh Suryawijaya dan Setiawan (1998) yang meneliti peristiwa penyerbuan kantor DPP PDI pada 27 Juli 1996 dan diungkapkan bahwa terdapat abnormal return bernilai negatif signifikan pada hari terjadinya peristiwa.

Reaksi pasar modal terhadap peristiwa politik juga tampak pada fluktuasi aktivitas volume perdagangan saham. Meidawati dan Harimawan (2004) yang melakukan event study pada peristiwa politik Pemilu Legislatif tahun 2004 serta Harjanto (2008) yang meneliti reaksi pasar modal terhadap peristiwa politik Pengumuman Hasil Pilkada DKI Jakarta Tanggal 16 Agustus 2007, membuktikan bahwa terdapat perbedaan yang signifikan pada nilai rata-rata volume

perdagangan saham (trading volume activity) pada periode sebelum dan sesudah peristiwa politik tersebut.

Sedangkan hasil penelitian Chandra et al. (2014) menunjukan bahwa tidak terdapat perbedaan average abnormal return dan average trading volume activity secara signifikan pada kelompok LQ-45 sebelum dan sesudah peristiwa pemilihan presiden di Indonesia tahun 2004 dan 2009.

7. Kerangka Penelitian

Penelitian Anggraini (2011) menemukan bahwa terdapat Abnormal Return

yang signifikan pada pemilu tahun 1999, 2001, 2004 namun tidak signifikan pada tahun 2009 sehingga kondisi pasar modal Indonesia tergolong setengah kuat (semi strong form).

Ananto (2014) yang melakukan studi kasus Pemilihan Legislatif 2014 di

Jakarta Islamic Index menemukan bahwa peristiwa pemilu legislatif tidak berpengaruh signifikan terhadap abnormal return, akan tetapi berpengaruh signifikan terhadap trading volume activity. Hal ini mengindikasi bahwa pemilu legislatif mempengaruhi trading volume activity saham perusahaan, akan tetapi investor belum mendapatkan keuntungan yang diharapkan, karena adanya gejolak harga yang tidak dapat diprediksi sebelumnya.

Hasil studi empiris Nazir et al. (2014) di pakistan menunjukkan bahwa peristiwa politik berdampak pada return Karachi Stock Exchange (KSE). Sajid Gul

Temuan studi dari model pasar Menge et al. (2014) pada Nairobi Securities Exchange menunjukkan bahwa return pasar adalah prediktor yang baik dari pengembalian saham yang sebenarnya. Hasil ANOVA menunjukkan bahwa

abnormal return, return saham yang sebenarnya, dan diharapkan kembali sebelum pemilihan secara signifikan lebih tinggi daripada abnormal return

setelah pemilu.

Penelitian Wardhani (2012) mengenai ada atau tidaknya reaksi pasar modal Indonesia terhadap salah satu peristiwa politik dalam negeri yaitu Peristiwa Pemilihan Gubernur DKI Jakarta Putaran II 2012, menunjukkan bahwa terdapat

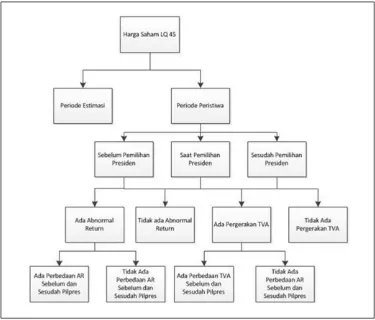

Dari penjelasan diatas kerangka pemikiran penelitian ini dapat digambarkan sebagai berikut:

Gambar 1. Kerangka Pemikiran

8. Hipotesis

Reaksi pasar modal terhadap kandungan informasi dalam suatu peristiwa dapat diukur dengan menggunakan return sebagai nilai perubahan harga atau dengan menggunakan abnormal return yang merupakan selisih antara return

kandungan informasi (Jogiyanto, 2003). Berdasarkan uraian diatas maka hipotesis pertama dari penelitian ini adalah:

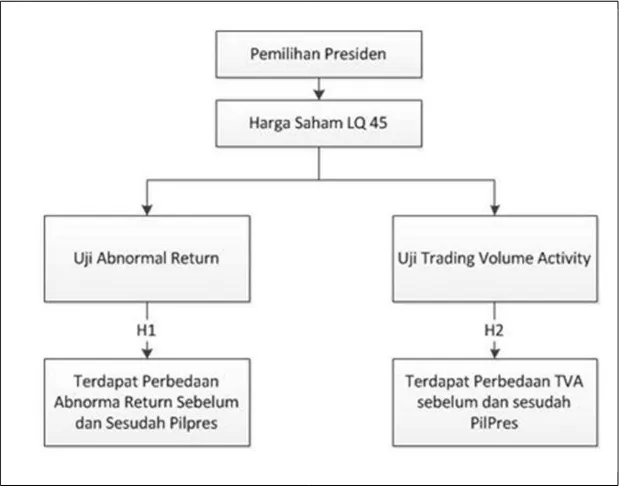

H1 : Ada perbedaan abnormal return saham perusahaan sebelum dan sesudah pemilihan presiden

Selain menggunakan abnormal return, reaksi pasar terhadap informasi juga dapat dilihat melalui parameter pergerakan aktivitas volume perdagangan di pasar (Trading Volume Activity). Volume perdagangan merupakan unsur kunci dalam melakukan prediksi terhadap pergerakan harga saham (Zamroni, 2003 dalam Octaviana, 2008). Budiman dan Supatmi (2008) menyebutkan volume

perdagangan merupakan indikator yang digunakan untuk menunjukan besarnya minat investor pada suatu saham.

Jika volume perdagangan yang meningkat diakibatkan oleh peningkatan permintaan, hal itu mengindikasikan bahwa peristiwa tersebut merupakan berita baik (good news) bagi para pelaku pasar, sedangkan apabila peningkatan

volume perdagangan merupakan akibat dari penjualan yang meningkat, maka dapat diartikan bahwa peristiwa tersebut merupakan kabar buruk (bad news).

Dari hipotesis diatas, model penelitian ini dapat digambarkan sebagai berikut:

Gambar 2. Model Penelitian

9. Metode Penelitian

Metode yang digunakan dalam penelitian ini adalah dengan pendekatan kuantitatif. Jenis penelitian ini adalah penelitian deduktif, yaitu bertujuan menguji hipotesis melalui pengujian aplikasi teori pada keadaan tertentu, dimana hasil pengujian digunakan sebagai dasar untuk menarik kesimpulan penelitian, yakni mendukung atau menolak hipotesis yang dikembangkan dari telaah teoritis (Indriantoro & Supomo, 1999).

Lokasi dan Obyek Penelitian

Data yang digunakan dalam penelitian ini adalah data sekunder berupa data-data harga penjualan saham dan data-data volume perdagangan index LQ-45 pada tahun 2004, 2009, 2011. Data sekunder dalam penelitian ini diperoleh dari Bursa Efek Indonesia yang dapat diakses melalui website www.idx.co.id. Selain itu, data sekunder yang diperoleh dari Bursa Efek Indonesia juga memuat data-data berupa daftar perusahaan-perusahaan yang tercatat LQ-45 pada tahun-tahun tersebut.

Teknik Penetapan Jumlah Sampel

Penetapan jumlah sampel pada penelitian ini berdasarkan teknik penarikan sampel dengan metode purposive sampling, yaitu teknik penetapan sampel dengan pertimbangan tertentu.

Teknik Penarikan Sampel

Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah menggunakan teknik dokumentasi yang diperoleh dari situs resmi Bursa Efek Indonesia, serta data lainnya yang juga dapat dikumpulkan dalam bentuk konsep dan teori yang berasal dari buku-buku, dokumen, jurnal, dan sebagainya.

Teknik Pengolahan Data

Dalam penelitian ini data diolah melalui proses tabulasi dan entry kemudian dilakukan analisis dengan menggunakan program SPSS (Statistical Product and Service Solution) untuk pengujian data. Program ini dipilih karena memiliki kemampuan analisis statistik yang cukup tinggi serta sistem manajemen data pada lingkungan grafis yang menggunakan menu-menu deskriptif dan kotak-kotak dialog sederhana, sehingga mudah dipahami cara pengoperasiannya (Sugianto, 2007).

Analisis Data

menentukan apakah terdapat perbedaan yang sesungguhnya antara pasangan data yang diambil dari dua sampel yang berkait.

10.Tahapan Penelitian

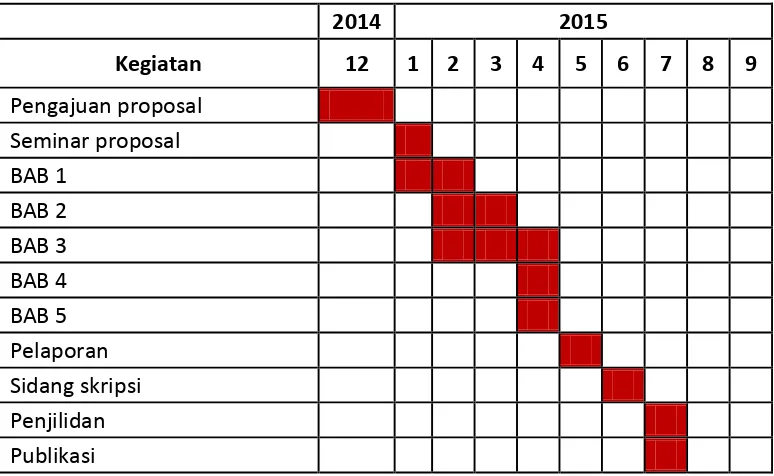

Penelitian akan dilaksanakan selama 7 bulan yakni bulan Januari 2015 sampai dengan Juli 2015 seperti pada tabel di bawah ini.

Tabel 1 Tahapan Penelitian

2014 2015

Kegiatan 12 1 2 3 4 5 6 7 8 9

Pengajuan proposal

Seminar proposal

BAB 1

BAB 2

BAB 3

BAB 4

BAB 5

Pelaporan

Sidang skripsi

Penjilidan

16

Ananto, D. (2014). Pengaruh Pemilu Legislatif terhadap Abnormal Return dan Trading Volume Activity saham di Jakarta Islamic Index. Skripsi Universitas Islam Negeri Sunan Kalijaga. Anggraini, D. A. (2012). Analisis Pengaruh Kondisi Politik Dalam Negeri Terhadap Abnormal Return

Indeks LQ 45 (Studi Kasus Pergantian Kepemimpinan Indonesia Tahun 1999, 2001, 2004, dan 2009).

Budiman, F., & Supatmi. (2008). Pengaruh Pengumuman Indonesia Sustainability Report Award (ISRA) terhadap Abnormal Return dan Volume Perdagangan Saham. Simposium Nasional Akuntansi XII Palembang.

Chan Hengky Chandra, et al. (2014). Perbedaan Average Abnormal Return, Average Trading Volume Activity Sebelum dan Sesudah Pemilu di Indonesia. FINESTA Vol. 2, No. 1, 114-118.

Chandra, C. H., Anastasia, N., & Memarista, G. (2014). Perbedaan Average Abnormal Return, Average Trading Volume Activity Sebelum dan Sesudah Pemilu di Indonesia. FINESTA Vol. 2, No. 1, 114-118.

Indriantoro, N., & Supomo, B. (1999). Metodologi Peneleitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE.

Jogiyanto. (2003). Teori Portofolio dan Analisis Investasi Edisi 3. Yogyakarta: BPFE UGM.

Kitchin, J., & Kuznetz. (1923). Cycles and trends in economic factors. Review of Economic Statistic 5(1), 10 -16.

Kristiana, I., & Suratna, S. (2005). Reaksi Pasar Modal Terhadap Peristiwa Pemilu Legislatif dan Peristiwa Pemilu Presiden dan Wakil Presiden Tahun 2004 (Event Study Peristiwa Pemilu 5 April 2004 dan Pemilu 20 September 2004). Jurnal Akuntansi dan Bisnis, Vol. 5, No. 2, 122-136.

Lamasigi, T. A. (2002). Reaksi Pasar Modal Terhadap Peristiwa Pergantian Presiden Republik Indonesia 23 Juli 2001: Kajian Terhadap Return Saham LQ-45 di PT Bursa Efek Jakarta. Proceeding Simposium Nasional Akuntansi V, (hal. 273-285).

Luhur, S. (2010). Reaksi Pasar Modal Indonesia Seputar Pemilihan Umum 8 Juli 2009 Pada Saham LQ-45. Jurnal Akuntansi dan Perbankan, Vol. 14, No.2, 249-262.

MacKinley, A. C. (1997). Event Studies in Economics and Finance. Journal of Economic Literature, Vol. XXXV, 13-39.

17

Market Returns: Empirical Evidence from Pakistan. Journal of Economic and Administrative Science, Vol. 30, No. 1, 60-78.

Octaviana, D. N. (2008). Analisis Abnormal Return dan Aktivitas Volume Perdagangan Saham di Seputar Pengumuman Deviden. Skripsi Universitas Negeri Malang.

Sajid Gul, et.al. (2013). Stock Market Reaction to Political Events (Evidence from Pakistan). Journal of Economics and Sustainable Development, Vol.4, No.1.

Samsul, M. (2006). Pasar Modal dan Manajemen Portofolio. Jakarta: Erlangga.

Setyawasih, R. (2007). Studi Tentang Peristiwa (Event Study): Suatu Panduan Riset Manajemen Keuangan di Pasar Modal. Jurnal Optimal, Vol. 1 No. 1, 52-58.

Trisnawati, N. D., & Diantini, N. N. (t.thn.). Analisis Pengaruh Reshuffle Kabinet Indonesia Bersatu II Terhadap Harga Saham LQ45 di Bursa Efek Indonesia.

Wardhani, L. S. (2013). Reaksi Pasar Modal Indonesia Terhadap Peristiwa Pemilihan Gubernur DKI Jakarta Putaran II 2012 (Event Study pada Saham Anggota Indeks Kompas 100). Jurnal Ilmiah Mahasiswa FEB, Vol.1, No. 1.