1

Pajak dan Penerimaan Negara Bukan Pajak di Indonesia: Suatu Catatan

Konseptual Teoritis dan Implementasi

Maria R.U.D. Tambunan 1. Pendahuluan

Sejak zaman dahulu, ada kecenderungan bahwa masyarakat dengan sukarela menyerahkan sebagian dari haknya kepada suatu wadah yang akan mengurus kepentingan bersama. Seperti yang difiksikan oleh Jean Jacques Rousseau (1712-1778) dalam teorinya Le Contract Social, para penduduk ini pada kemudian melakukan “perjanjian masyarakat” kepada suatu wadah yang dikenal sebagai l’etat, staat, state atau negara. Wadah ini memiliki unsur-unsur: daerah, rakyat, pemerintah dan kedaulatan. Dengan demikian, eksistensi negara-negara di dunia akan ada yang diikuti dengan eksistensi pemerintahan.

Mengulas fungsi pemerintah, secara umum, fungsi pemerintah dalam suatu negara terdiri dari fungsi melaksanakan penertiban (law and order), fungsi melaksanakan kesejahteraan dan kemakmuran rakyat, fungsi pertahanan dan fungsi menegakkan keadilan melalui berbagai badan peradilan. Tentu, untuk menjalankan fungsinya pemerintah membutuhkan adanya dana, daya & sumber alam serta keahlian dari penduduknya. Ketika pemerintah menyediakan fasilitas umum kepada penduduknya dan penduduknya diberikan hak untuk menikmati, maka sudah sepantasnya penduduk memberikan kontribusi kepada pemerintah sebagai biaya penggantian (Nurmantu, 2005). Pemformalan bentuk kontribusi dari rakyat kepada pemerintah diwujudkan melalui pemungutan pajak.

Sebagai suatu beban, pada awalnya eksistensi pajak menimbulkan pro dan kontra. Mengutip silang pendapat dari para Hakim Agung Amerika Serikat seperti John Marshal (1755-1835) mengatakan bahwa “ the power to tax is the power to destroy”, dimana pajak dianggap sebagai suatu hal yang menghancurkan. Sementara Oliver Wendell Holmes Jr (1841-1935) mengatakan bahwa “taxes are the price we pay for civilization”. Pendapat lain diluar ruang lingkup pro kontra seperti yang dikemukakan oleh Jean Baptiste Colbert dari Perancis ketika membantu menjalankan pemerintahan pada masa Raja Louis XIV mengatakan bahwa “the art of taxation is the art of plucking the goose so as to get the largest possible amount of feathers with the least possible squealing”. Artinya, seni memungut dan mengenakan pajak adalah seni untuk mencabut bulu angsa sebanyak-banyaknya dengan teriakan angsa yang sekecil-kecilnya.

2

birokrasi perpajakan termasuk pendalaman atas ilmu perpajakan termasuk perumusan pendefinisian ulang pengertian dasar perpajakan.

Selain pajak, sebagai suatu organisasi besar yang memiliki unsur fisik dan non fisik, negara memiliki kekayaan serta memberikan berbagai pelayanan. Atas kepemilikan tersebut dan pelayanan yang diberikan, negara akan memperoleh penerimaan lainnya diluar penerimaan pajak, atau yang dalam implementasinya di Indonesia disebut Penerimaan Negara Bukan Pajak. Adanya ketentuan mengenai pemungutan oleh negara atau penerimaan negara bukan dari sektor perpajakan merupakan konsep baru dalam perjalanan struktur keuangan negara di Indonesia. Dalam perkembangannya, penerimaan bukan pajak juga turut menopang penerimaan negara bahkan cukup potensial memberikan tambahan penerimaan dalam jangka panjang seperti pajak. Artikel ini akan membahas sisi konseptual teoritis pajak serta pergeseran paradigma terkini, konseptual teoritis mengenai pungutan negara yang bukan berupa pajak serta implementasi pungutan negara yang merupakan penerimaan negara bukan pajak di Indonesia.

2. Pajak dalam Konseptual Teoritis serta Pelaksanaannya di Indonesia

Prof. P.J. Andriani merumuskan bahwa pajak adalah iuran kepada negara (yang dapat dipaksakan), yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan. Tidak dipungkiri, hal demikian menunjukkan tone

adanya ketidaksimetrisan hubungan antara negara dan pembayar pajak. Pendefinisian ini dikenal dengan paradigma klasik pemungutan pajak, yang menekankan kepada superioritas negara atas sumber daya yang dimiliki oleh masyarakatnya, sehingga dalam pemungutannya pajak memiliki unsur-unsur berikut: (i) berupa iuran atau pungutan (ii) dipungut atas ketentuan yang disahkan oleh undang-undang (iii) pajak dapat dipaksakan (iv) tidak memperoleh kontraprestasi (v) untuk membiayai pengeluaran umum. Dengan perumusan yang demikian, maka pajak berfungsi sebagai instrumen anggaran (budgetair), fungsi mengatur (regulerend), fungsi stabilitas dan fungsi redistribusi pendapatan.

3

Dalam perkembangannya, sebagai sebuah negara demokrasi, gagasan demokratisasi perpajakan semakin penting untuk dikembangkan terutama ketika hubungan antara pemerintah dan masyarakat diharapkan semakin simetris. Demokratisasi perpajakan, oleh para pengamat perpajakan mulai didefinisikan ulang, meskipun pada akhirnya sesuai fungsinya, dimuarakan sebagai instrument biaya operasional dan pembangunan negara. Pajak didefinisikan ulang sebagai bentuk dari saham politik rakyat atas negara sehingga rakyat memiliki hak-hak istimewa dalam setiap proses politik untuk menentukan kebijakan negara (Rosdiana, 2012).

Dalam merumuskan ulang gagasan perpajakan perlu mempertimbangkan hal-hal berikut: (i) dalam pemungutan pajak, pelaksanaannya tidak selayaknya memfokuskan pada pemaksaan karena prinsipnya pajak merupakan wujud kesadaran masyarakat dalam memberikan kontribusi kepada negara (ii) model pemungutan pajak tidak mengutamakan pemaksaan agar pendefinisian pajak menjadi lebih netral dan tidak berkonotasi negatif, terutama untuk membedakan antara negara merdeka dan negara yang masih terjajah yang harus membayar pajak kepada negara yang menjajahnya (iii) pajak harus dikembalikan ke masyakarat, sehingga seharusnya hasil penerimaan pajak tidak digunakan semata-mata untuk membayar hutang atau menutup defisit anggaran (vi) pajak memiliki pengukuran manfaat yang diterima masyakat, setidaknya adanya transparansi pemerintah menunjukkan bahwa hasil pajak digunakan untuk membangun infrastruktur, subsidi pendidikan, pelayanan dan investasi publik lainnya.

Saat ini, pelaksanaan pemungutan pajak dalam UU KUP Indonesia memiliki corak (i) pemungutan pajak merupakan partisipasi publik untuk pembiayaan negara dalam kerangka pembangunan nasional, (ii) masyarakat memiliki tanggung jawab untuk menyampaikan pajaknya dalam kerangka self assessment, dimana pemerintah melalui otoritas pajak memiliki tanggung jawab untuk melakukan pembinaan, pembimbingan dan pengawasan (iii) adanya kepastian hukum sebagai roh dari reformasi perpajakan di Indonesia.

Pada kenyataannya, dalam beberapa dekade perjalanan reformasi Indonesia, masih dihadapkan dengan berbagai tantangan. Tantangan tersebut berupa (i) kebutuhan negara akan penerimaan pajak semakin tinggi, dengan semakin tidak mampunya negara bergantung kepada Sumber Daya Alam sementara tax ratio Indonesia tidak meningkat dengan signifikan, yaitu diangka 12,2%, (ii) struktur penerimaan pajak Indonesia masih di dominasi oleh penerimaan dari PPN dan PPh Badan, dimana hal tersebut belum mencerminkan pelaksanaan

4

diperhadapkan dengan globalisasi dengan dinamika ekonomi yang demikian dinamis dan berkembang dengan sangat cepat (ADB, 2014).

2. Penerimaan Negara Bukan Pajak (PNBP): Konseptual Teoritis serta Aplikasi di Indonesia

Das Gupta (2015) menyebutkan bahwa non-tax revenue dapat didefinisikan sebagai,"

revenue that is either requited or voluntary or both". Dalam aspek requited voluntary, terdapat makna bahwa penerimaan tersebut berasal dari penjualan barang/jasa atau penerimaan karena aset yang dimiliki oleh negara. Lebih jauh, Das-Gupta (2015) mengatakan bahwa, " Begin with a definition of taxes, taxes are compulsory, unrequited payments, in cash by institutional units (both individual or other entities) to government units. Taking the definition as a base, non-tax revenue includes payments made to the government that are (i) compulsory and requited, (ii) voluntary and unrequited, (iii) voluntary and requited. Kriteria akumulasi (i) hingga (iii) merupakan ruang lingkup dari PNBP.

Non tax revenue atau PNBP mencakup bagian yang cukup luas sehingga cukup potensial dalam meningkatkan penerimaan negara, bahkan dalam konteks globalisasi, dalam arti modal dan tenaga kerja semakin mobile yang memaksa negara untuk semakin mengurangi soverinitas untuk memungut pajak, PNBP diharapkan menjadi alternatif sumber penerimaan negara. Namun, hingga saat ini, beberapa pertanyaan yang masih terus dalam perdebatan terkait PNBP, misalnya, berapa jumlah maksimum yang dapat ditarik oleh pemerintah atas suatu obyek PNBP dengan basis perhitungan bagaimana? Berapa kenaikan yang dapat dikenakan dalam satu tahun atas obyek tersebut? Diskusi ini masih terus berlanjut disebabkan jenis PNBP berbeda di setiap negara untuk dilakukan perbandingan, tergantung kondisi sosial, ekonomi dan politik di negara tersebut.

Pada umumnya, PNBP diperoleh dari tiga kategori berikut. Pertama, pembayaran atas hal-hal yang berhubungan dengan kepemilikan pemerintah, yang terdiri dari (a) dampak terhadap common resources yang dimiliki pemerintah, misalnya pembayaran kepada pemerintah akibat polusi/limbah yang disebabkan oleh industri, (b) pengambilan sumber daya alam yang dimiliki pemerintah, baik mineral maumpun non mineral yang dilakukan oleh pihak swasta (c) pembayaran atas penggunaan aset milik pemerintah, pembayaran atas investasi yang dilakukan oleh pemerintah atas suatu badan. Kedua, penerimaan atas barang dan jasa yang dilakukan secara langsung oleh pemeritah, termasuk pemberian jasa penggunaan infrastruktur yang dibayarkan berupa retribusi. Ketiga, penerimaan atas izin yang diberikan pemerintah, dimana hal ini meliputi ruang lingkup yang sangat luas, misalnya izin pembukaan usaha kepada sektor privat, serta berbagai jenis perizinan lainnya.

5

cukup populer dalam teori ekonomi disebutkan bahwa "the basic principle for an optimal government expenditure allocation is that the marginal social benefit per monetary unit of public expenditure should be equal across all activities". Disisi lain, Buchanan (1963) menyebutkan bahwa earmarking seyogiyanya adalah substitusi dari user charge (retribusi), misalnya earmarked payroll tax digunakan untuk social security, earmarked fuel tax untuk perbaikan jalan, earmarked pollution untuk kelestarian lingkungan.

Dalam penentuan dasar penetapan tarif, Zeithman dan JoBitner (2000, 437) menyebutkan bahwa terdapat tiga dasar penetapan harga, yaitu:

1) Penetapan harga berdasarkan perhitungan biaya (cost-based pricing) 2) Penetapan harga berdasarkan persaingan (competition-based pricing) 3) Penetapan harga berdasarkan permintaan (demand-based pricing)

Gagasan timbulnya pemungutan atas obyek PNBP di Indonesia didasarkan pada pertimbangan beberapa pertimbangan, yaitu pertimbangan keadilan dimana didalam pemungutan terkandung hak dan kewajiban pemerintah secara langsung, dan pertimbangan bahwa pengeluaran yang dilakukan pemerintah merupakan fungsi dari penerimaannya. Ketentuan mengenai PNBP di Indonesia diwujudkan dalam paket UU yang terdiri dari UU No.20/1997 tentang Penerimaan Negara Bukan Pajak (PNBP), UU No. 17/2003 tentang Keuangan Negara, UU No. 1/2004 tentang Perbendaharaan Negara, UU No. 15/2004 tentang Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara.

Dalam praktiknya di Indonesia, PNBP dalam UU No. 20/1997 ditetapkan dengan memperhatikan hal-hal berikut:

1) Dampak pengenaan terhadap masyarakat dan kegiatan usahanya

2) Biaya penyelenggaraan kegiatan pemerintah sehubungan dengan jenis PNBP bersangkutan

3) Mempertimbangkan aspek keadilan dalam pengenaan kepada masyakarakat. Unsur PNBP dalam UU APBN Indonesia:

1. Penerimaan Sumber Daya Alam

Penerimaan Minyak dan Gas Alam

Penerimaan Pertambangan Mineral (emas, nikel, tembaga, perak, dll) dan batu bara

Penerimaan pertambangan panas bumi

Penerimaan di sektor kehutanan (dana reboisasi, provisi SDA, penggunaan kawasan hutan)

Penerimaan sektor perikanan 2. Penerimaan dari laba BUMN

3. Penerimaan dari Badan Layanan Umum

6 Pelayanan SIM

Pelayanan di bidang keimigrasian Pelayanan di bidang kepelabuhanan

Pelayanan di bidang pendidikan dan pelatihan Pelayann di bidang kesehatan

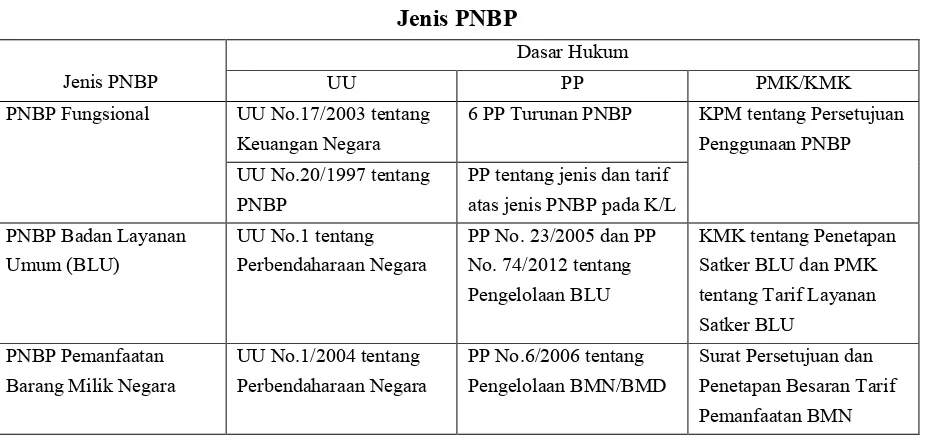

Adapun jenis PNBP beserta dasar hukumnya dapat digambarkan sebagai berikut:

Tabel 1 Jenis PNBP

Jenis PNBP

Dasar Hukum

UU PP PMK/KMK

PNBP Fungsional UU No.17/2003 tentang Keuangan Negara

6 PP Turunan PNBP KPM tentang Persetujuan Penggunaan PNBP UU No.20/1997 tentang

PNBP

PP tentang jenis dan tarif atas jenis PNBP pada K/L PNBP Badan Layanan Sumber: Kementerian Keuangan (2016), Pengelolaan Penerimaan Negara Bukan Pajak

Selain itu karakteristik pengeloaan PNBP beserta beberapa uraiannya dapat digambarkan dalam tabel berikut

Tabel 2

Karakteristik Pengelolaan PNBP

Uraian Karakteristik Pengelolaan PNBP

PNBP Fungsional BLU Pemanfaatan BMN Dasar hukum

pemungutan (jenis dan tarif)

UU atau PP Peraturan Menteri Keuangan yang dapat

Penerimaan Disetorkan ke kas negara Tidak disetorkan ke kas negara

7

3. Penutup

Secara umum, struktur penerimaan negara yang merupakan modal pemerintah untuk menjalankan aktivitasnya berasal dari penerimaan pajak dan Penerimaan Negara Bukan Pajak (PNBP). Dalam perkembangannya, terutama dalam konteks negara demokrasi yang kian disadari masyarakat, paradigma pemungutan pajak semakin bergeser diarahkan kepada adanya kesetaraan antara pemerintah sebagai pihak yang memungut pajak dan masyarakat, terutama wajib pajak sebagai pihak yang membayar pajak. Namun, terlepas dari pergeseran paradigma tersebut, sistem perpajakan Indonesia masih harus mampu menghadapi berbagai tantangan ditengah semakin vitalnya peranan pajak bagi pembangunan.

Dengan semakin immobilenya basis pemajakan, adanya PNBP dapat menjadi suatu sumber lain yang berkontribusi kepada penerimaan negara. PNBP dipungut berdasarkan manfaat atas pengelolaan kekayaan negara yang berbagai variasi dan dikelola oleh berbagai instansi. Pada akhirnya, adanya pungutan-pungutan PNBP tidak semata-mata hanya untuk memenuhi penerimaan, namun manfaatnya dapat dirasakan oleh masyarakat.

Referensi

Asian Development Bank (2014) A Comparative Analysis of Tax Administration in Asia and the Pacific

Buchanan James (2016), Journal of Politica Economy Vol. 71 No.5/1963

Das-Gupta A., (2015) Non Tax-Revenue in Indian States: Principles and Case Studies, A Consultation Report for the Asia Developent Bank

Rosdiana H., (2012) Pengantar Ilmu Perpajakan: Kebijakan dan Implementasi di Indonesia, Jakarta: Rajawali Press

Nurmantu Safri, (2005) Pengantar Perpajakan, Jakarta: Granit

Tanzi Vito, (2011) Government vs Market: the Changing Economic Role of the State, Cambridge University Press.

Kementerian Kuangan RI, (2015) Naskah Akademik Rancangan Undang-undang tentang Penerimaan Negara Bukan Pajak.