Lampiran 1 Kuisoner Penelitian

Saya Mahasiswa Fakultas Ekonomi Departemen Manajemen Universitas

Sumatera Utara, saya sedang menyusun sebuah Karya Ilmiah sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi dari Universitas Sumatera Utara

dengan judul “PENGARUH BUDAYA KERJA DAN KOMITMEN PEGAWAI

TERHADAP KINERJA PEGAWAI NEGERI SIPIL DINAS PASAR

KABUPATEN DELI SERDANG ”. Besar harapan saya kiranya Bapak/ Ibu/

Saudara bersedia mengisi kuesioner ini dengan sejujurnya dan sebaiknya saya

ucapkan terima kasih.

Petunjuk Pengisian

1. Jawablah setiap pertanyaan ini sesuai pendapat Bapak/ Ibu/ Saudara

sejujur-jujurnya dan perlu diketahui bahwa jawaban dari kuesioner ini tidak berhubungan

dengan benar atau salah.

2. Pilih jawaban dengan memberi tanda checklist (√) pada salah satu jawaban

yang paling sesuai menurut Bapak/ Ibu/ Saudara. Adapun makna tanda tersebut

adalah sebagai berikut:

IDENTITAS RESPONDEN

Umur

:

KS

= Kurang Setuju

TS

= Tidak Setuju

STS

= Sangat Tidak Setuju

Isilah kuesioner ini dengan tanda (√) pada kolom yang tersedia

A.

Variabel Budaya Kerja

No

Pernyataan

SS

S

KS TS STS

Pemahaman Pembelajaran

1

Pegawai memiliki kemauan yang kuat

untuk mempelajari hal-hal yang berkaitan

dengan tugas dan kewajiban kerja

2

Pegawai selalu berusaha menggunakan

metode yang lebih baik untuk mengerjakan

tugas

Sikap Bekerja

3

Pegawai lebih suka bekerja dibanding

kegiatan lainnya dan merasakan kepuasan

dalam bekerja, melebihi kegiatan lainnya

Perilaku Bekerja

B.

Variabel Komtimen Pegawai

No

Pernyataan

SS

S

KS TS STS

Komitmen Afektif

1

Pegawai memegang teguh peraturan

dalam melaksanakan pekerjaan.

2

Pegawai merasa nyaman dalam

menjalankan pekerjaan sehari-hari.

Komitmen Berkelanjutan

3

Pegawai bangga menjadi salah satu bagian

pada Instansi

4

pegawai memiliki rasa keinginan untuk

berusaha keras sesuai keinginan instansi

Komitmen Normatif

5

Sangat kecil kemungkinan bagi Pegawai

untuk meninggalkan perusahaan

C.

Variabel Kinerja Pegawai

No

Pernyataan

SS

S

KS

TS STS

Kuantitas kerja

1

Pegawai telah mencapai standar kinerja

yang ditetapkan Instansi

Kualitas Kerja

2

Pegawai bekerja sesuai dengan prosedur

Instansi

Pemanfaatan Waktu

3

Dalam bekerja, Pegawai selalu

memanfaatkan waktu dengan baik

4

Pegawai menyelesaikan pekerjaan sesuai

Lampiran 2 Hasil Uji validitas

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Hasil Uji Reabilitas

Reliability Statistics

Cronbach's

Alpha N of Items

1

4

1

3

9

1

5

5

3

4

1

19

4

3

1

5

13

2

3

2

2

9

2

5

5

3

5

2

22

4

3

2

4

13

2

4

2

3

11

2

5

5

4

5

2

23

5

4

2

5

16

2

4

2

1

9

2

5

5

4

5

2

23

4

4

2

5

15

4

3

4

2

13

4

5

5

3

4

4

25

4

3

4

4

15

5

3

5

2

15

5

4

4

4

5

5

27

5

4

5

5

19

2

4

2

2

10

2

5

5

4

5

2

23

3

4

2

4

13

2

4

2

4

12

2

5

4

3

4

2

20

4

3

2

4

13

2

4

2

5

13

2

5

5

3

5

2

22

5

3

2

5

15

1

3

1

5

10

1

4

4

4

5

1

19

3

4

1

3

11

2

4

2

5

13

2

5

5

4

5

2

23

4

4

2

4

14

1

4

1

5

11

1

4

4

4

5

1

19

4

4

1

4

13

2

3

2

5

12

2

5

5

3

4

2

21

4

3

2

4

13

5

5

5

5

20

5

4

5

4

5

5

28

5

4

5

5

19

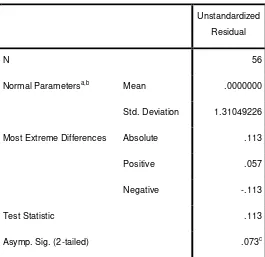

Tabel 4.9

Hasil Uji Normalitas Pendekatan Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Residual

N 56

Normal Parametersa,b Mean .0000000

Std. Deviation 1.31049226

Most Extreme Differences Absolute .113

Positive .057

Negative -.113

Test Statistic .113

Asymp. Sig. (2-tailed) .073c

Tabel 4.10

Hasil Uji Glejser Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -.110 1.015 -.108 .914

budayakerja -.083 .053 -.291 -1.542 .129

komitmenpegawai .100 .059 .321 1.698 .095

a. Dependent Variable: absut

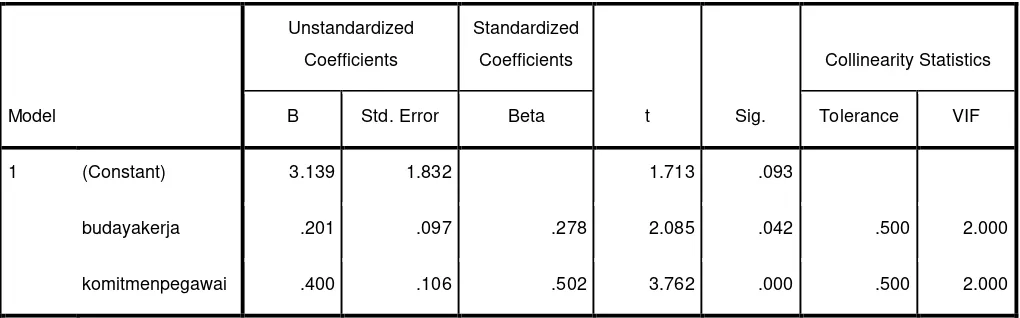

Tabel 4.11

Hasil Uji Multikolinearitas

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1 (Constant) 3.139 1.832 1.713 .093

budayakerja .201 .097 .278 2.085 .042 .500 2.000

komitmenpegawai .400 .106 .502 3.762 .000 .500 2.000

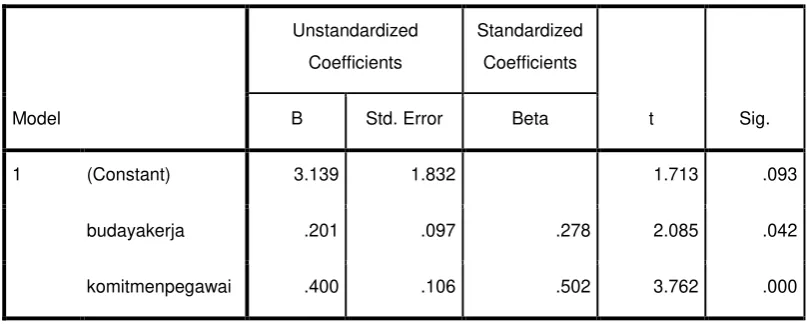

LAMPIRAN 6 HASIL ANALISIS REGRESI LINEAR BERGANDA

Tabel 4.12

Hasil Analisis Regresi Linear Berganda

Coefficientsa

Tabel 4.13

Uji Signifikansi Simultan (Uji-F)

ModelUnstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 3.139 1.832 1.713 .093

budayakerja .201 .097 .278 2.085 .042

ANOVAa

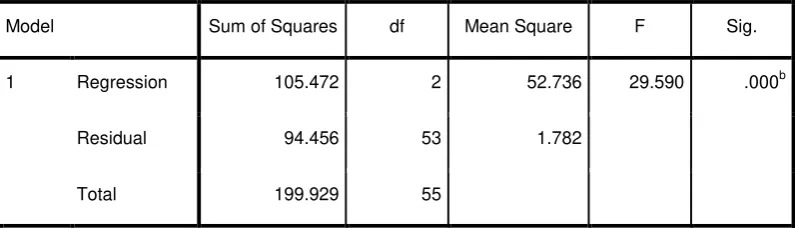

Tabel 4.14

Uji Signifikansi Parsial (Uji-t)

Coefficientsa

Model Sum of Squares df Mean Square F Sig.

1 Regression 105.472 2 52.736 29.590 .000b

Residual 94.456 53 1.782

Total 199.929 55

a. Dependent Variable: kinerja

b. Predictors: (Constant), komitmenpegawai, budayakerja

LAMPIRAN 4 FREKUENSI DISTRIBUSI RESPONDEN

VAR00001

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

VAR00003

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

VAR00005

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

VAR00007

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

VAR00009

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

VAR000011

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

VAR000013

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent