PengaruhCapital Aequecy Ratio(Car),Return On Assets (Roa), DanLoan To Deposits Ratio (LDR) Terhadap Penerimaan Opini AuditGoing Concern(Studi pada Perusahaan Perbankan yang Terdaftar di Bursa Efek Indonesia Tahun

2009-2011)

Oleh :

Ifan Wicaksana Siregar

Dwi Jayanti

Abstrak

Opini yang diberikan oleh auditor merupakan salah satu pertimbangan bagi investor untuk pengambilan keputusan investasi. Auditor bertanggungjawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya(going concern). Auditor dapat menggunakan rasio keuangan dalam melakukan prosedur untuk mengidentifikasi masalah going concern perusahaan. Rasio keuangan yang dapat digunakan untuk mengetahui dan menganalisis laporan keuangan suatu perusahaan yaitu terkait masalah going concern adalah solvabilitas, rentabilitas dan likuiditas dalam hal ini pada industri perbankan diproksikan dengan Capital Adequecy Ratio (CAR), Return On Assets (ROA), dan Loan to Deposits Ratio (LDR). Sampel dalam penelitian ini adalah 29 perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) dengan menggunakan alat analisis regresi logistik. Hasil yang didapat dari penelitian ini menunjukkan bahwa rasio Loan to Deposits Ratio (LDR) danCapital Adequecy Ratio (CAR) tidak berpengaruh terhadap pemberian opini audit going concern sedangkan Return On Assets (ROA) berpengaruh terhadap pemberian opini auditgoing concern.

Kata kunci : Opini going concern,Capital Adequecy Ratio (CAR), Return On Assets (ROA), danLoan to Deposits Ratio (LDR).

Abstact

indicate that the LDR ratio and CAR does not affect the provision going concern audit opinion while ROA affect the provision going concern audit opinion.

Key word : Going concern audit opinion,Capital Adequecy Ratio(CAR),Return On Assets (ROA), danLoan to Deposits Ratio (LDR).

1. Pendahuluan

1.1 Latar Belakang

Suatu perusahaan dibentuk tidak bermaksud atau berkeinginan untuk melikuidasi atau mengurangi secara materiil skala usahanya, akan tetapi bertujuan untuk menjaga kelangsungan hidupnya (going concern). Going concern selalu dihubungkan dengan kemampuan manajemen dalam mengelola perusahaan agar bertahan hidup. Ketika kondisi ekonomi tidak pasti, para investor mengharapkan auditor memberikan early warningakan kegagalan keuangan perusahaan (Chen dan Church, 1996) dalam Pradiptorini dan Januarti (2007). Auditor bertanggungjawab untuk menilai apakah terdapat kesangsian besar terhadap kemampuan perusahaan dalam mempertahankan kelangsungan hidupnya (going concern)dalam periode waktu tidak lebih dari satu tahun sejak tanggal laporan audit (SPAP seksi 9341, 2011). Opini yang diberikan oleh auditor merupakan salah satu pertimbangan bagi investor untuk pengambilan keputusan investasi. Masalah timbul ketika banyak auditor yang salah dalam memberikan opini auditgoing concern(Sekar, 2003).

Di Indonesia, isu mengenai laporan auditor dan hubunganya dengan masalah kelangsungan hidup dengan perusahaan sudah timbul sejak terjadinya krisis ekonomi tahun 1995 di Indonesia, terbukti terjadinya kasus Bank Suma yang tiba-tiba dilikuidasi padahal memiliki opini unqualified di tahun sebelumnya. Isu kelangsungan hidup perusahan semakin menjadi sorotan publik. Perekonomian mengalami keterpurukan sehingga banyak perusahaan yang bangkrut karena tidak bisa melanjutkan usahanya. Krisis ekonomi ini berdampak pada likuidasi bank secara besar-besaran dalam rangka penyesuaian dengan kebijakan baru untuk penyehatan perbankan. Pemerintah melakukan likuidasi 16 bank per 1 November 1997, 38 bank yang dibekukan kegiatan kliringnya, serta 10 bank yang juga dibekukan per Agustus 1998 lalu (Hani, dkk 2003)

Carcello dan Neal (2000) menyatakan bahwa semakin buruk kondisi keuangan perusahaan maka semakin besar kemungkinan perusahaan menerima keputusan opini audit going concern. Perusahaan yang mempunyai kondisi keuangan yang baik maka auditor tidak akan mengeluarkan keputusan opini audit going concern (Ramadhany, 2004). Sebagian besar penelitian terdahulu telah menggunakan rasio keuangan untuk mengidentifikasi masalah going concern perusahaan (Koh dan Tan, 1999; Chen dan Church, 1992; Mutchler, 1985).

dan rasio likuiditas berpengaruh negatif, penelitian tersebut di dukung oleh penelitian selanjutnya yaitu yang dilakukan oleh Puji Rahayu (2007) yang menyebutkan bahwa likuiditas, solvabilitas dan profitabilitas yang dilakukan dalam rentang waktu 2000-2005, tidak berpengaruh signifikan terhadap pemberian opini audit going concern, hal ini berlawanan dengan penelitian yang dilakukan oleh Ramadhani (2004) yang meneliti bahwa pengaruh rasio likuiditas sebagai rasio keuangan terhadap kemungkinan penerimaan opini auditgoing concernberpengaruh positif pada perusahaan manufaktur. Hal ini menunjukkan masih terdapat perbedaan pada hasil penelitian peneliti sebelumnya, sehingga peneliti tertarik untuk menguji kembali variabel yang sama yaitu solvabilitas, profitabilitas,dan likuiditas.

1.2 Tujuan Penelitian

Penelitian ini bertujuan menjelaskan berbagai rasio likuiditas yang diproksikan denganLoan to Deposits Ratio (LDR), rasio rentabilitas yang diproksikan Return On Assets (ROA) dengan dan rasio solvabilitas yang diproksikan Capital Adequecy Ratio (CAR) mempengaruhi keputusan opinigoing concern.

1.3 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan referensi penelitian pasar modal mengenai faktor-faktor yang berpengaruh pada keputusan opini auditgoing concernperusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) sehingga hasil penelitian ini nantinya dapat digunakan sebagai acuan bagi penelitian berikutnya dan bagi praktisi kantor akuntan publik, penelitian ini diharapkan dapat memberikan masukan dalam memberikan penilaian mengenai keputusan opini audit yang mengacu pada kelangsungan hidup perusahaan di masa yang akan datang.

2. Landasan Teori dan Hipotesis

2.1 Teori Agensi

Jensen dan Meckling (1976) menggambarkan hubungan agensi sebagai suatu kontrak di bawah satu atau lebih prinsipal yang melibatkan agen untuk melaksanakan beberapa layanan bagi mereka dengan melakukan pendelegasian wewenang pengambilan keputusan kepada agen. Baik prinsipal maupun agen diasumsikan orang ekonomi rasional dan semata-mata termotivasi oleh kepentingan pribadi. Shareholders atau prinsipal mendelegasikan pembuatan keputusan mengenai perusahaan kepada manajer atau agen. Bagaimanapun juga, manajer tidak selalu bertindak sesuai keinginan shareholders.

dengan pihak agen (manajer) dalam mengelola keuangan perusahaan (Setiawan, 2006 dikutip oleh Praptitorini dan Januarti, 2007). Auditor melakukan fungsi monitoring pekerjaan manajer melalui sebuah sarana yaitu laporan tahunan. Tugas auditor adalah memberikan opini atas laporan keuangan tersebut, mengenai kewajarannya. Selain itu, auditor saat ini juga harus mempertimbangkan akan kelangsungan hidup perusahaan. 2.2 Opini Audit

Opini Audit merupakan bagian penting informasi yang disampaikan oleh auditor ketika mengaudit laporan keuangan suatu perusahaan yang menitik beratkan pada kesesuaian antara laporan keuangan dengan standar akuntansi yang berterima umum (Solikah, 2007). Standar Profesi Akuntansi Publik (SPAP) mengharuskan dibuatkan laporan setiap kali KAP dikaitkan dengan laporan keuangan.

Paragraf ketiga dalam laporan audit baku merupakan paragraf yang digunakan oleh auditor untuk menyatakan pendapatnya mengenai laporan keuangan yang disebutkannya dalam paragraf pengantar. Pendapat tersebut yaitu menurut (Mulyadi, 2002):

1. Pendapat wajar tanpa pengecualian(Unqualified Opinion)

2. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan yang ditambahkan dalam laporan audit bentuk baku.

3. Pendapat wajar dengan pengecualian (Qualified Opinion) 4. Pendapat tidak wajar

5. Pernyataan tidak memberikan pendapat (disclaimer of opinionatauno opinion)

2.3 Opini AuditGoing Concern

Konsep kelangsungan usaha suatu entitas, yang tertuang dalam PSAK 1 Revisi mengenai kerangka dasar penyusunan dan penyajian laporan keuangan menyatakan bahwa :

“Laporan keuangan biasanya disusun atas dasar asumsi kelangungan usaha perusahaan dan akan melanjutkan usahanya dimasa depan, karena perusahaan tersebut diasumsikan tidak bermaksud atau berkeinginan untuk melikuidasi atau mengurangi secara material skala usahanya. Jika maksud atau keinginan tersebut timbul, maka laporan keuangan mungkin harus disusun dengan dasar yang berbeda dan dasar yang digunakan harus diungkapkan”.

(2009;1)

Arens (2008;66) menyatakan faktor-faktor yang dapat menimbulkan ketidakpastian mengenai kemampuan perusahaan untuk terus bertahan adalah sebagai berikut :

- Kerugian operasi atau kekurangan modal kerja yang berulang dan signifikan. - Ketidakmampuan perusahaan untuk membayar kewajibannya ketika jatuh tempo. - Kehilangan pelanggan utama, terjadi bencana yang tak dijamin oleh asuransi seperti gempa bumi atau banjir, atau masalah ketenagakerjaan yang tidak biasa.

- Pengadilan, perundang-undangan, atau hal-hal serupa lainnya yang sudah terjadi dan dapat membahayakan kemampuan entitas untuk beroperasi.”

Ketika auditor menyimpulkan bahwa terdapat ketidakpastian akan kebelangsungan hidup suatu perusahaan, maka suatu laporan audit wajar tanpa pengecualian dengan suatu paragraf penjelas harus diterbitkan.

Berikut ini adalah contoh pemberian opini audit going concern pada laporan auditor wajar tanpa pengecualian menurut Arens (2008;53):

“(same intoductory, scoope and opinion paragraphs as the standard report) ...assuming that Fairfax Company wil continue as going concern. As discussed ini Note 11 to the financial statements, Fairfax Company has suffered recurring losses from operations and has a net capital deficiency that raise substantial doubt about the company’s ability to continue as a going concern. Management’s plans in regard to these matters are also describe in Note 11...”.

2.4 Capital Adequacy Ratio(CAR)

Capital Adequacy Ratio (CAR) merupakan salah satu rasio perbankan yang digunakan untuk mengukur kemampuan permodalan yang ada di suatu bank untuk menutup kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan surat-surat berharga. Perhitungan Capital Adequacy Ratio (CAR) pada penelitian ini, diperoleh dari perhitungan Capital Adequacy Ratio (CAR) oleh masing-masing bank, berdasarkan ketentuan perhitungan Capital Adequacy Ratio (CAR) yang dibuat oleh Bank Indonesia setelah memperhitungkan risiko pasar, sesuai dengan Peraturan Bank Indonesia Nomor 6/10/PBI/2004.

2.5 Return on Asset(ROA)

Menurut Mawardi (2005), Return on Asset (ROA) memfokuskan kemampuan perusahaan untuk memperoleh earning dalam operasi perusahaan. Return on Asset (ROA) digunakan untuk mengukur efektifitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya. Return on Asset (ROA) merupakan rasio antara laba sebelum pajak terhadap total asset. Semakin besar Return on Asset (ROA) menunjukkan kinerja keuangan yang semakin baik, karena tingkat kembalian (return) semakin besar. Apabila Return on Asset(ROA) meningkat, berarti rentabilitas perusahaan meningkat, sehingga dampak akhirnya adalah peningkatan rentabilitas yang dinikmati oleh pemegang saham (Husnan, 1998).

Rasio ini menggambarkan kemampuan manajemen bank dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Maka semakin tinggi nilai rasio ini, semakin efektif pula pengelolaaan aktiva perusahaan. Rumus Return On Assets menurut Surat Edaran Bank Indonesia No.6//23./DPNP 2004 dapat diukur dengan cara:

2.6 Loan to Deposits Ratio(LDR)

Loan to Deposits Ratio (LDR) merupakan salah satu ukuran dalam menentukan likuid tidaknya suatu bank (Dendawijaya, 2005). Menurut Surat Edaran Bank Indonesia No.6//23./DPNP 2004 Loan to Deposits Ratio (LDR) dapat dihitung dengan cara sebagai berikut :

Loan To Deposits Ratio(LDR) dihitung dengan cara kredit yang diberikan dibagi dana pihak ketiga. Dalam tata cara penilaian tingkat kesehatan bank, Bank Indonesia menetapkan ketentuan sebagai berikut (Kasmir,2002:56) :

a. Untuk rasio Loan To Deposits Ratio (LDR) sebesar 110 % atau lebih, artinya likuiditas bank tersebut dinilai tidak sehat.

b. Untuk rasio Loan To Deposits Ratio (LDR) dibawah 110 %, artinya likuiditas bank tersebut dinilai sehat.

2.7 Perumusan Hipotesis

2.7.1 HubunganCapital Adequecy Ratio(CAR) dan Opini Audit Going Concern

Rasio menunjukkan kemampuan permodalan perusahaan untuk menunjang perkreditan atas kemungkinan resiko yang terjadi karena tidak dikembalikannya kredit tersebut. Sama seperti perusahaan pada umumnya, aspek permodalan sangatlah penting dalam menunjang kelangsungan hidup perusahaan tersebut. Altman (1968) seperti yang diungkapkan oleh Hani, dkk (2003) juga mengungkapkan bahwa perusahaan dengan nilai aset yang lebih kecil daripada kewajibannya akan mengalami bahaya kebangkrutan. Maka kegagalan pembayaran hutang akan mempengaruhi kelangsungan hidup suatu perusahaan serta akan menyebabkan pemberian opini audit dengan going concernoleh auditor.

Menurut Abdullah (2005:60), Capital Adequacy Ratio (CAR) merupakan rasio keuangan bank karena rasio ini membandingkan antara jumlah modal bank dengan seluruh aktiva yang dimiliki. Seperti penelitian yang dilakukan oleh Almilia, dkk (2005) yang menunjukkan bahwa Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap pemberian opini auditgoing concern.

Selanjutnya hipotesis yang dirumuskan adalah sebagai berikut:

H1 : Semakin rendah Capital Adequacy Ratio (CAR) semakin besar perusahaan menerima opini auditgoing concern.

2.7.2 HubunganReturn On Assets (ROA) dan Opini Audit Going Concern

Menurut Bergevin (2002:274) rasio ini menggambarkan kemampuan manajemen bank dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Maka semakin tinggi nilai rasio ini, semakin efektif pula pengelolaaan aset perusahaan. Apabila suatu bank selalu mengalami kerugian setiap tahunnya, yang artinya rasio Return On Assets (ROA) kecil, maka tentunya akan meningkatkan kemungkinan auditor untuk memberikan opini auditgoing concern, karena adanya kemungkinan bank tersebut pailit.

Altman (1968) seperti yang diungkapkan oleh Hani, dkk (2003) juga mengungkapkan bahwa perusahaan dengan nilai aset yang lebih kecil daripada kewajibannya akan mengalami bahaya kebangkrutan. Maka kegagalan pembayaran hutang akan mempengaruhi kelangsungan hidup suatu perusahaan serta akan menyebabkan pemberian opini audit dengangoing concernoleh auditor.

Selanjutnya hipotesis yang dirumuskan adalah sebagai berikut:

2.7.3 HubunganLoan to Deposits Ratio (LDR) dan Opini Audit Going Concern

Likuiditas perusahaan merupakan kemampuan perusahaan untuk menyelesaikan kewajiban jangka pendeknya atau menganalisa dan menginterpretasikan posisi keuangan jangka pendek perusahaan (Munawir, 2002). Ohlson (1980) dalam Barina (2011) menyatakan bahwa rasio likuiditas merupakan salah satu faktor atau bagian dari laporan keuangan yang memiliki pengaruh secara signifikan menurut statistik dalam penilaian kemungkinan kebangkrutan yang akan dialami perusahaan. Hal itu sependapat dengan Altman (1993) yang menyatakan bahwa rasio likuiditas merupakan salah satu rasio keuangan yang menjadi prediktor utama terjadinya kesulitan keuangan atau kebangkrutan. Proksi yang digunakan dalam penelitian ini adalah Loan to Deposits Ratio(LDR), karenaLoan to Deposits Ratio(LDR) merupakan salah satu ukuran dalam menentukan likuid tidaknya suatu bank (Dendawijaya, 2005), apabila suatu bank dikatakan tidak likuid maka peluang bank tersebut dalam mendapatkan opini audit going concern.

Loan to Deposits Ratio (LDR) rasio ini menggambarkan seberapa jauh kemampuan bank dalam membayar kembali penarikan dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya. Dengan kata lain, seberapa jauh pemberian kredit kepada nasabah kredit dapat mengimbangi kewajiban bank untuk segera memenuhi permintaan deposan yang ingin menarik kembali uangnya yang telah digunakan oleh bank untuk memberikan kredit. Semakin tinggi rasio tersebut memberikan indikasi semakin rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini disebabkan karena jumlah dana yang diperlukan untuk membiayai kredit semakin besar atau terlalu besar jumah dana masyarakat yang dialokasikan ke kredit.

Selanjutnya hipotesis yang dirumuskan adalah sebagai berikut:

H3 : Semakin rendah Loan to Deposits Ratio (LDR) semakin besar perusahaan menerima opini auditgoing concern.

3. Metodologi Penelitian

3.1 Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2010:90). Populasi dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia (BEI) yaitu berjumlah 34 (tiga puluh empat) perusahaan.

Desember dan telah diaudit oleh auditor independen dari tahun 2009-2011. Adapun sampel yang digunakan selama periode penelitian yaitu sebanyak 29 perusahaan.

3.2 Definisi Operasional Variabel

3.2.1 Variabel Dependen

Opini audit going concern adalah opini audit modifikasi yang dalam pertimbangan auditor terdapat ketidakmampuan atau ketidakpastian signifikan atas kelansungan hidup perusahaan dalam menjalankan operasinya (SPAP, 2001, 341.1). Opini audit going concern diukur dengan menggunakan variable dummy, dimana kategori 1 untuk perusahaan yang menerima opini audit going concern (GCAO) dan kategori 0 untuk perusahaan yang menerima opini audit non going concern (NGCAO).

3.2.2 Variabel Independen

1. Capital Adequacy Ratio(CAR)

Capital Adequacy Ratio (CAR) merupakan salah satu rasio perbankan yang digunakan untuk mengukur kemampuan permodalan yang ada di suatu bank untuk menutup kemungkinan kerugian didalam kegiatan perkreditan dan perdagangan surat-surat berharga. Perhitungan Capital Adequacy Ratio (CAR) pada penelitian ini, diperoleh dari perhitungan Capital Adequacy Ratio (CAR) oleh masing-masing bank, berdasarkan ketentuan perhitungan Capital Adequacy Ratio (CAR) yang dibuat oleh Bank Indonesia setelah memperhitungkan risiko pasar, sesuai dengan Surat Edaran Bank Indonesia No.6//23./DPNP 2004.

2. Return on Asset(ROA)

Rasio ini menggambarkan kemampuan manajemen bank dalam memperoleh laba dan manajerial efisiensi secara keseluruhan. Perhitungan Return on Asset (ROA) pada penelitian ini, diperoleh dari perhitungan Return on Asset (ROA) oleh masing-masing bank, berdasarkan ketentuan perhitungan Return on Asset (ROA) yang dibuat oleh Bank Indonesia setelah memperhitungkan risiko pasar, sesuai dengan Surat Edaran Bank Indonesia No.6//23./DPNP 2004.

3. Loan to Deposits Ratio(LDR)

3.3 Jenis dan Sumber Data

Jenis data yang digunakan adalah data sekunder. Data sekunder dalam penelitian ini berupa laporan keuangan auditan dan laporan tahunan perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2011 yang telah dipublikasikan melalui internet di situs http://www.idx.co.id dan data yang diperoleh dari In Capital Market Directory (ICMD) yang tersedia di IDX Cabang Bandung.

3.4 Metode Analisis Data

Data dianalisis dan diuji dengan beberapa uji statistik yang terdiri dari statatistik deskriptif dan statistik inferensial untuk pengujian hipotesis.

1. Statistik Deskriptif

Pengujian statistik deskriptif digunakan untuk memberikan gambaran profil data sampel. Statistik deskriptif juga bermanfaat untuk mendiskripsikan variabel-variabel dalam penelitian, yaitu akan memberikan gambaran umum dari tiap variabel-variabel penelitian berupa rata-rata, standar deviasi, nilai maksimum dan nilai minimum.

2. Statistik Inferensial

Analisis statistik inferensial digunakan untuk pengujian hipotesis yang diajukan. Pengujian hipotesis dalam penelitian ini menggunakan analisis multivariate dengan regresi logistik (logistic regression). Regresi logistik adalah regresi yang digunakan untuk menguji probabilitas terjadinya variabel terikat dapat diprediksi dengan variabel bebasnya (Sulistyo, 2010:46).

Regresi logistik umumnya dipakai jika asumsi multivariate normal distributon tidak dipenuhi. (Ali Rohkman, 2010). Teknik statistik ini digunakan untuk mengetahui pengaruh satu variable independen atau lebih (X) terhadap satu variable dependen (Y), dengan syarat variabel dependent harus merupakan variable dummy yang hanya punya dua alternatif. Misalnya Puas atau tidak puas, dimana jika responden menjawab puas maka kita beri skor 1 dan jika menjawab tidak puas kita beri skor 0. Dan variabel independent mempunyai skala data interval atau rasio. Teknik analisis ini tidak menggunakan lagi uji normalitas dan uji asumsi klasik pada variabel bebasnya (Ghozali, 2005).

Keterangan :

= opini going concern yang diproksikan dengan variabel dummy [kategori 1 untuk auditee dengan opinigoing concern (GCO), dan kategori 0 untuk auditeedengan opini non going concern(NGCO)]

α = konstanta

LDR =Loan To Deposits Ratio ROA =Return on Assets

CAR =Capital Adequecy Ratio

β1, β2, β3 = Koefisien masing-masing variabel

=Errorperusahaan i pada tahun t

3.4.1 Uji Overall Model Fit

Untuk dapat melihat apakah model regresi logistik yang digunakan fit atau cocok dengan data yang digunakan, dapat menggunakan overall model fit. Model regresi yang baik menghendaki agar model regresi logistik fit dengan data. Untuk menguji keseluruhan model fit (overall model fit), menurut Ghozali (2005:218), dapat dilakukan dengan membandingkan nilai antara –2 log likelihood (-2 LL) pada awal (block number = 0), dengan nilai –2log likelihood(-2 LL) pada akhir (block number = 1).

3.4.2 Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakanHosmer and Lemeshow’s Goodnes of fit Test. Jika nilai statistik Hosmer and Lemeshow Goodness of Fit lebih besar dari pada 0,05 maka Ho tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya (Ghozali,2005).

3.4.3 Matriks Klasifikasi

3.4.4 Menguji Koefisien Regresi

Untuk mengetahui apakah ada pengaruh masing-masing variabel independen terhadap variabel dependen, hasil uji ini pada output SPSS 17 dapat dilihat pada table Variable in the Equation. Nilai uji ini dapat dilihat dari p-value (kolom sig) pada masing-masing variabel independen, jika p-value lebih kecil dari level of significant, maka Ha diterima dan Ho ditolak, artinya masing-masing variabel berpengaruh terhadap variabel dependen.

SelanjutnyaCox and Snell’s R Square merupakan ukuran yang mencoba meniru ukuran R2 pada multiple regression yang didasarkan pada estimasi likelihood dengan nilai maksimum kurang dari 1 sehingga sulir diiterprestasikan. Nagelkerke R Square merupakan modifikasi dari koefisien Cox and Snell untuk memastikan bahwa nilainya bervariasi dari 0 sampai 1. Nagelkerke R Squarebertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen (Sarwono,2009).

4. Hasil Analisis dan Pembahasan 4.1 Hasil Analisis Deskriptif

Statistik deskriptif merupakan metode numerik dan grafik untuk mengenali pola sejumlah data, kemudian merangkum informasi yang terdapat dalam data dan menyajikan informasi tersebut dalam bentuk yang diinginkan. Jenis data dalam penelitian ini terbagi menjadi dua kategori, yaitu data berbentuk nominal (opini auditgoing concern) dan data berbentuk rasio (CAR, LDR, ROA).

Data dalam statistik deskriptif meliputi rata-rata (mean), maksimum, minimum, standar deviasi, dan sebagainya. Hasil statistik deskriptif adalah sebagai berikut:

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Variance

Statistic Statistic Statistic Statistic Std. Error Statistic Statistic

CAR 87 8.02 46.49 17.1754 .73569 6.86205 47.088

LDR 87 40.22 108.42 75.8899 1.55662 14.51920 210.807

ROA 87 -12.90 4.61 1.5924 .24898 2.32237 5.393

GC 87 .00 1.00 .1264 .03584 .33427 .112

Valid N (listwise) 87

nilai maksimum sebesar 108,42 dengan rata-rata dan standar deviasi masing-masing sebesar 75,8899 dan 14,51920.

Hasil analisis statistk deskriptif untuk variabel ROA menunjukkan nilai minimum sebesar -12,90; nilai maksimum sebesar 4,61 dengan rata-rata dan standar deviasi masing-masing sebesar 1,5924 dan 2,32237. Hasil analisis statistik deskriptif untuk ketiga variabel tersebut menunjukkan kirasan nilai minimum dan maksimun memiliki jarak yang cukup besar berarti data yang digunakan dalam penelitian ini heterogen.

4.2 Hasil Uji Hipotesis

Pengujian terhadap hipotesis bertujuan untuk membuktikan pengaruh CAR, ROA dan LDR terhadap opini going concern. Variabel dependen pada penelitian ini berbentuk nominal, maka pengujian terhadap hipotesis dilakukan menggunakan uji regresi logistik dengan level (α) = 5%. Tahapan pengujian dengan menggunakan uji regresi logistik dijelaskan sebagai berikut:

4.2.1 Hasil Uji Kelayakan Model Regresi

Tabel 4.1

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 14.697 8 .065

Hasil pengujian kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow Test yang menunjukkan nilai Chi-square sebesar 14,697 dengan signifikansi (nilai p) sebesar 0,065. Berdasarkan hasil tersebut, karena nilai signifikansi lebih besar dari 0,05 maka model regresi disimpulkan mampu memprediksi nilai observasinya dan layak untuk digunakan dalam analisis selanjutnya.

4.2.2 Hasil Uji Keseluruhan Model (Overall Model Fit)

4.2.3 Hasil Uji Koefisien Determinasi (R2)

Tabel 4.2 Model Summary

Step -2 Log likelihood Cox & Snell R Square

Nagelkerke R Square

1 56.873a .100 .188

a. Estimation terminated at iteration number 6 because parameter estimates changed by less than ,001.

Hasil pengujian koefisien determinasi menunjukkan nilai Nagelkerke R Square sebesar 0,188 yang berarti variabilitas variabel dependen yang dapat dijelaskan oleh variabel independen adalah sebesar 18,8%. Sisanya sebesar 81,2% dijelaskan oleh variabel-variabel lain di luar model penelitian.

4.2.4 Matriks Klasifikasi

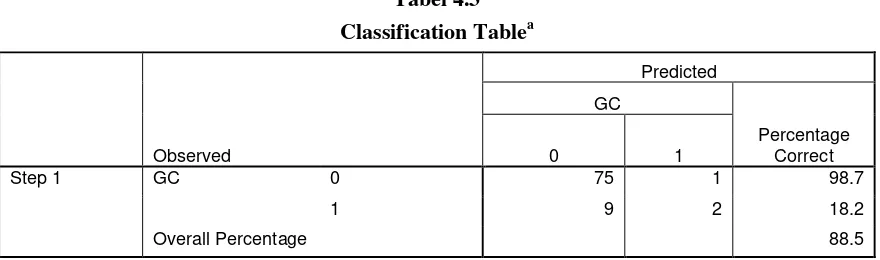

Matrik klasifikasi menunjukkan kekuatan prediksi dari model regresi untuk memprediksi kemungkinan penerimaan opini audit going concern pada perusahaan perbankan.

Tabel 4.3

Classification Tablea

Observed

Predicted

GC

Percentage Correct

0 1

Step 1 GC 0 75 1 98.7

1 9 2 18.2

Overall Percentage 88.5

a. The cut value is ,500

4.2.5 Pengujian Koefisien Regresi

Hasil uji regresi logistik disajikan pada tabel 4.1. berikut ini:

Tabel 4.2 Hasil Uji Regresi Logistik

Variabel B S.E. Wald Sig.

CAR -.117 .070 2.784 .095

LDR -.021 .026 .624 .429

ROA -.323 .130 6.196 .013

Constant 1.858 2.533 .538 .463

Berdasarkan Tabel 4.1. hasil pengujian terhadap koefisien regresi menghasilkan model sebagai berikut:

Berdasarkan model regresi yang terbentuk di atas, hasil pengujian terhadap hipotesis dapat dijelaskan sebagai berikut.

Hipotesis pengaruh CAR terhadap penerimaan opini audit going concern menunjukkan bahwa variabel CAR memiliki koefisien regresi negatif sebesar -0,117 dan standard error sebesar 0,070; dengan nilai wald sebesar 2,784 dan signifikansi sebesar 0,095 lebih besar dari 0,05 (5%). Nilai tersebut secara statistik tidak signifikan pada α =5%. Hasil tersebut menunjukkan bahwa CAR tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Semakin tinggi rasio CAR atau rasio solvabilitas, semakin menunjukkan kinerja keuangan perusahaan yang buruk dan dapat menimbulkan ketidakpastian mengenai kelangsungan hidup perusahaan. Hal ini menyebabkan perusahaan lebih berpeluang mendapatkan opini audit going concern. Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Rahayu (2007) dimana variabel keuangan (rasio likuiditas, rasio profitabilitas, dan rasio solvabilitas) tidak berpengaruh terhadap penerimaan opini audit going concern. Rasio solvabilitas tidak dapat dijadikan tolak ukur yang pasti untuk menentukan going concern atau kelangsungan hidup suatu perusahaan. Namun rasio solvabilitas dapat menjadi alat bantu dalam pengukuran kondisi keuangan perusahaan.

sebesar 0,429 lebih besar dari 0,05 (5%). Nilai tersebut secara statistik tidak signifikan pada α =5%. Hasil tersebut menunjukkan bahwa LDR tidak berpengaruh secara signifikan terhadap penerimaan opini auditgoing concern.

Hasil penelitian ini konsisten dengan hasil penelitian Hani dkk. (2003) yang memberikan bukti bahwa rasio likuiditas yang dalam penelitian ini menggunakan rasio Loan to Deposit Ratio (LDR) berhubungan negatif terhadap keputusan opini auditgoing concern. Hipotesis pengaruh ROA terhadap penerimaan opini audit going concern menunjukkan bahwa variabel ROA memiliki koefisien regresi negatif sebesar -0,323 dan standard error sebesar 0,130; dengan nilai wald sebesar 6,196 dan signifikansi sebesar 0,013 lebih kecil dari 0,05 (5%). Nilai tersebut secara statistik signifikan pada α =5%. Hasil tersebut menunjukkan bahwa ROA berpengaruh secara signifikan terhadap penerimaan opini audit going concern, berarti bahwa return on assets (ROA) yang rendah membuat auditor cenderung memberikan opini audit going concern. Hasil penelitian ini konsisten dengan hasil penelitian Komalasari (2004), Petronela (2004) dan Hani et al. (2003) yang menyatakan bahwa profitabilitas perusahaan dipertimbangkan oleh auditor dalam memberikan opini audit atas laporan keuangan perusahaan.

5. Simpulan dan Saran 5.1 Simpulan

Tujuan dari penelitian ini adalah untuk menyajikan bukti empiris mengenai keputusan opini auditgoing concernpada perusahaan perbankan yang terdaftar di Bursa Efek Indonesia dengan melihat faktor-faktor yang diduga dapat berpengaruh terhadap keputusan opini audit going concern tersebut. Adapun faktor-faktor yang diuji dalam penelitian ini adalah rasio CAR, rasio LDR dan rasio ROA.

Berdasarkan analisis data dengan menggunakan model regresi logistik dan pembahasan yang telah dilakukan maka dapat diambil suatu kesimpulan sebagai berikut :

1. Hasil pengujian dengan menggunakan regresi logistik menunjukkan bahwa variable ROA berpengaruh signifikan negatif terhadap opini audit going concern pada tingkat signifikansi 5%, artinya semakin besar ROA suatu perusahaan maka semakin kecil probabilitas mendapatkan opini audit going concern.

2. Pengujian dengan menggunakan regresi logistic menemukan bahwa variabel LDR dan CAR tidak berpengaruh dengan opini audit going concern pada tingkat signifikansi 5%.

5.2 Saran dan Keterbatasan

Hasil pengujian dalam penelitian ini membuktikan secara empiris ROA berpengaruh pada keputusan opini auditgoing concern, diharapkan penelitian ini dapat digunakan sebagai tambahan referensi bagi peneliti berikutnya.

Para pengguna jasa bank sebaiknya mengamati laporan keuangan dan menaruh perhatian pada early warning system, yaitu opini audit yang diberikan oleh auditor dan tingkat rasio yang dihasilkan oleh bank serta agar dapat berinvestasi dengan lebih baik atau menyimpan dananya di bank-bank yang tepat.

Selanjutnya bagi regulator, diharapkan penelitian ini dapat memberikan gambaran tentang peranan pengukuran yang baik atas kondisi perusahaan sehingga dalam penyampaian laporan ke publik juga dapat menjadi suatu informasi yang akurat.

Penelitian ini mempunyai beberapa keterbatasan, yang apabila diatasi pada penelitian selanjutnya dapat memperbaiki hasil penelitiannya. Beberapa keterbatasan penelitian ini meliputi variabel penelitian yang hanya menguji variabel keuangan saja yaitu menggunakan rasio ROA, LDR dan CAR, sehingga peneliti selanjutnya dapat mengembangkan dan mengidentifikasi variabel-variabel lainnya seperti pergantian auditor, reputasi auditor dan jika memungkinkan dengan menggunakan metode prediksi kebangkrutan model prediksi Altman, model prediksi Springermaupun model prediksiZmijewski.

Daftar Pustaka

Alexander Ramadhany. 2004. Analisis Faktor-Faktor yang Mempengaruhi Penerimaan OpiniGoing Concernpada Perusahaan Manufaktur yang Mengalami Financial Distress di Bursa Efek Jakarta.Jurnal MAKSI. Agustus, Vol.4, pp:146-160.

Altman, E dan McGough, T.1974. Evaluation of A Company as A Going Concern. Journal of Accountancy. December, pp:50-57.

Altman, E.I. Financial Ratios Discriminant Analysis and The Prediction of Corporate Bankrupcy.Journal of Finance, September 1968, p.589-609.

Arens, A. A., R. J. Elder, dan M. S. Beasley. 2008. Auditing and Assurance Service An Integrated Approach,12 th Edition. England: Pearson Education Limited.

Carcello, J.V. and Neal , T.L. (2000). Audit Committee Composition and Auditor Reporting. The Accounting Review. Volume 75 No. 4. 453-467.

Chen, K. C., Church, B. K. 1992. Default on Debt Obligations and The Issuance of Going Concern Report.Auditing : Journal Practice and Theory, Fall. pp 30-49.

Eko Setyarno, Indira Januarti dan Faisal. 2007. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Opini Audit Going Concern. Jurnal Akuntansi dan Bisnis,Vol 7, No. 2pp 129-140.

Fanny, Margaretta dan Sylvia Saputra. 2005. Opini Audit Going Concern: Kajian Berdasarkan Model Prediksi Kebangkrutan, Pertumbuhan Perusahaan, dan Reputasi Kantor Akuntan Publik (Studi pada Emiten Bursa Efek Jakarta). Simposium Nasional Akuntansi (SNA) VIIISolo.

Hani, Cleary, Mukhlisin. 2003. Going Concern dan Opini Audit: Suatu Studi Pada Perusahaan Perbankan di BEJ. Simposium Nasional Akuntansi VI, Surabaya.

Imam Ghozali. 2006. Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Indiarti Januarti. 2008. Analisis Pengaruh Faktor Perusahaan, Kualitas Auditor, Kepemillikan Perusahaan terhadap Penerimaan OpiniGoing Concern. Simposium Nasional Akuntansi XII.

Jensen, M. C and Meckling, W.H. 1976. Theory of the Firm : Managerial Behavior, Agency Costs and Ownership Structure . Journal of Financial Economics, October, 1976, V. 3, No. 4, pp. 305-360.

Koh, Hian Chye, and Sen Suan Tan. 1999. A Neural Network Approach to Prediction of Going Concern Status. Accounting and Business Research. Vol. 29, No. 3: 211-216.

.

McKeown,J, Mutchler,J dan Hopwood,W.1991. Towards an Explanation of Auditor Failure to Modify the Audit Opinions of Bankrupt Companies.” Auditing: A Journal Practice & Theory.Supplement.113.

Menon, K., and K.B. Schwartz, The Auditor’s Report for Companies Facing Bankruptcy.The Journal of Commercial Bank Lending, January 1986, p.42-52. Mutchler, J.F., Auditor’s Perception of the Going Concern Decision. Auditing: A

Journal of Practice and Theory, Spring 1984, p. 17-30.

Muchler, J.F. 1985. A Multivariate Analysis of The Auditor’s Going Concern Opinion Decision. Journal of Accounting Research. Autumn. Pp 668-682.

Petronela, T. 2004. Pertimbangan Going Concern Perusahaan dalam Pemberian Opini Audit.Jurnal Balance, pp. 47-55.

Puji Rahayu. 2007. Assessing Going Concern Opinion: A Study Based on Financial and Non-Financial Information. Simposium Nasional Akuntansi (SNA) X Makassar.

Peraturan Bank Indonesia No 6/1/PBI/2004, tanggal 12 April 2004.

Setyarno, Eko Budi, Indira Januarti, dan Faisal. 2006. Pengaruh Kualitas Audit, Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan terhadap Opini Audit Going Concern. Simposium Nasional Akuntansi (SNA) IX Padang.

Santosa, Arga Fajar dan Wedari, Linda. 2007. Analisis Faktor-Faktor Yang Mempengaruhi Kecendrungan Penerimaan Opini Audit Going Concern.JAAI. Volume 11, No.2, 141-158.

Standar Profesional Akuntan Publik (SPAP), 2011, Salemba Empat, Jakarta. Surat Edaran Bank Indonesia, No 6/23/DPNP/2004.

Tucker, Robert R., Ella Mae Matsumura, dan K. R. Subramanyam. 2003. Going Concern Judgements: An Experimental Test of The Self-fulfilling Prophecy and Forecast Accuracy. http://www.ssrn.com

Venuti, Elizabeth K.2007. The Going Concern Assumption Revisited : Assessing a Company’s Future Viability.The CPA Journal Online.

Biodata Penulis :

Ifan Wicaksana Siregar., SE. adalah, Dosen Tetap Jurusan Akuntansi pada Fakultas Ekonomi Unjani