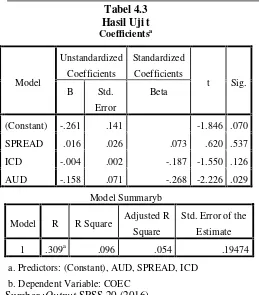

PENGARUH ASIMETRI INFORMASI, PENGUNGKAPAN MODAL INTELEKTUAL, DAN KUALITAS AUDIT TERHADAP BIAYA MODAL EKUITAS (Studi pada Perusahaan LQ 45 yang Terdaftar di Bursa Efek Indonesia Tahun 2012-2014)

Teks penuh

Gambar

Dokumen terkait

Beban yang digunakan dalam pengukuran Pembangkit Listrik Tenaga Mikrohidro ini adalah beban pada konsumen langsung pada saat beban puncak yang akan diukur dari Pembangkit

11 TAHUN 2007 TENTANG PERNIKAHAN DENGAN MENGGUNAKAN WALI NIKAH DI BAWAH USIA DI KUA KECAMATAN SAWAHAN KOTA SURABAYA.. Sekilas Profil KUA Kecamatan Sawahan

“ Kajian Hubungan Antara Pemahaman Tentang Khasiat dan Efek Samping Obat Tradisional dengan Pemilihan Produk Obat Tradisional yang Dilakukan Oleh Sekelompok Wanita di Desa

Untuk mengetahui pengaruh latihan percaya diri terhadap peningkatan percaya diri pada remaja yang mengalami obesitas di MAN. Kabupaten Banyumas

Dari permasalahan yang telah di paparkan, solusi yang dapat dilakukan untuk meningkatkan self-efficacy peserta didik adalah dengan menggunakan model pembelajaran penemuan

Tujuan dari penelitian ini untuk mengetahui tingkah laku harian buaya muara, yaitu tingkah laku bergerak, berjemur/istirahat, makan dan sosial di kandang dan

Menurut Wardhani dan Wihardi (2012, h.1.4), penelitian tindakan kelas adalah penelitian yang dilakukan oleh guru didalam kelasnya sendiri melalui refleksi diri,

Kreativitas Pada Anak Usia Taman Kanak-Kanak, (Jakarta: Kencan Prenada Media Group, 2011), hlm.. Hal ini berarti pendidik harus siap untuk menerima apapun karya anak