Activity Based Costing untuk Menentukan Inefisiensi Proses

Produksi Pada Perusahaan Pengrajin Kayu di Jawa Timur

Activity Based Costing for Production Process Inefficiencies

Deciding On Wood Craftsmen Company in East Java

Kelvin1*, Pram Eliyah Yuliana2, Sri Rahayu3 1

Sekolah Tinggi Teknik Surabaya, Jl. Ngagel Jaya Tengah 73-77 Surabaya-60284 2

Sekolah Tinggi Teknik Surabaya, Jl. Ngagel Jaya Tengah 73-77 Surabaya-60284 3

Sekolah Tinggi Teknik Surabaya, Jl. Ngagel Jaya Tengah 73-77 Surabaya-60284 * kelvin@stts.edu

ABSTRAK

Perusahaan pengrajin kayu dalam menentukan harga jual produk selama ini hanya menggunakan metode perhitungan tradisional. Padahal biaya pokok penjualan yang tidak dihitung dengan cermat dan hanya mengunakan perkiraan dapat menimbulkan kerugian baik terhadap perusahaan maupun konsumen. Adapun tujuan dari penelitian ini adalah mengidentifikasi pemakaian material langsung dan tidak langsung, pekerja yang terlibat (langsung dan tidak langsung) beserta upahnya dan menganalisa efisiensi proses produksi. Metode yang digunakan adalah Activity Based Costing (ABC). Prinsip dari ABC adalah menghitung biaya produk berdasarkan banyaknya aktivitas yang terlibat dalam pembuatan produk tersebut dengan terlebih dahulu mengetahui cost driver apa saja yang menyebabkan harga dari sebuah produk itu tinggi, kemudian melakukan perubahan proses produksi untuk mengurangi non-value added activities dengan menggunakan Activity Based Management. Hasil dari penelitian ini adalah adanya serapan biaya tidak langsung dari tiap aktivitas proses produksi kayu yang lebih detail dan akurat yaitu menurun 14,4% dari perhitungan dengan metode tradisional. Dan penggunaan metode ABC tidak mengurangi biaya dari proses pembuatan produk, namun hanya membagi serapan biaya tidak langsung sesuai dengan aktivitas proses yang dilalui selama proses produksi.

Kata Kunci : Activity Based Costing, Activity Based Management, Cost Driver, Customer,

Non Value Added Activity.

ABSTRACT

product is high, then make changes in production processes to reduce non-value added activities by using Activity Based Management , Results from this study is the absorption of indirect costs for each activity wood production process is more detailed and accurate which decreased 14.4% from the calculations by traditional methods. And the use of the ABC method does not reduce the cost of the product manufacturing process, but only split the absorption of indirect costs in accordance with the process through activities during the production process.

Key Words : Activity Based Costing, Activity Based Management, Cost Driver, Customer, Non Value Added Activity.

PENDAHULUAN

Perusahaan pengrajin kayu yang menjadi obyek penelitian adalah sebuah

perusahaan yang memproduksi furniture secara job order dengan variasi yang sangat

sesuai dengan pesanan konsumen. Furniture yang dibuat biasanya perabotan seperti

lemari, cabinet, railing tangga, daun pintu, serta daun jendela. Kusen merupakan bagian

dari konstruksi pada dinding bangunan yang mempunyai fungsi peletakan dan duduknya

daun pintu dan daun jendela.

Untuk menentukan harga jual dari kusen atau daun pintu dan jendela yang telah dibuat,

perusahaan tidak memiliki patokan harga pastinya. Selama ini perhitungan harga jual

masih menggunakan cara tradisional. Sehingga tidak dapat diketahui secara pasti

apakah harga tersebut sesuai dengan biaya pokok produksi. Oleh karena itu, perlu

dilakukan perhitungan harga pokok penjualan Kusen dan daun pintu dengan metode

Activity Based Costing agar dapat mengetahui harga dari setiap komponen yang ada.

Prinsip dari Activity Based Costing (Mulyadi, 2007) adalah menghitung biaya

produk berdasarkan banyaknya aktivitas yang terlibat dalam pembuatan produk tersebut

hingga sampai ke customer. Hasilnya adalah harga kusen yang ditawarkan sesuai

dengan apa yang akan didapat customer. Apabila cost driver yang menyebabkan harga

dari sebuah produk itu tinggi sudah diketahui, maka dapat dilakukan perubahan proses

produksi untuk mengurangi non-value added activities dengan menggunakan Activity

Based Management (Islahuzzaman, 2011).

Tujuan dari penelitian ini nantinya adalah mengidentifikasi pemakaian material

aktivitas pembuatan masing-masing komponen sebagai dasar perhitungan biaya pokok

pembuatan kusen dan menganalisa efisiensi proses produksi.

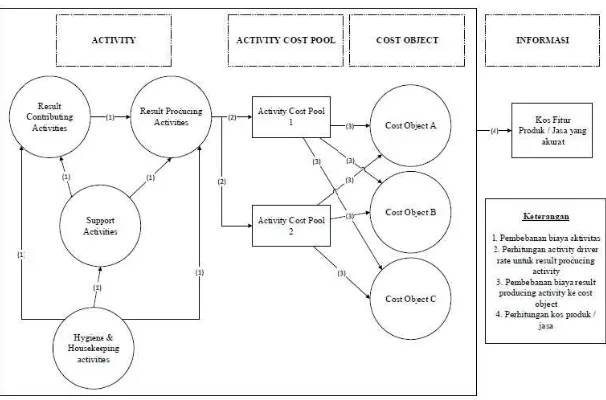

Activity Based Costing (ABC) adalah proses perhitungan biaya produk/jasa

berdasarkan aktivitasnya. ABC sistem menghasilkan informasi biaya produk/jasa lebih

cermat dibandingkan dengan informasi yang dihasilkan oleh akuntansi biaya tradisional.

Informasi biaya tersebut didapatkan dari hubungan sebab akibat yang dibangun di

antara produk/jasa, aktivitas, dan sumber daya. Biaya yang dibebankan sebagai biaya

produk/jasa dapat ditelusuri dengan jelas dan cermat melalui hubungan sebab akibat

antara produk/jasa, aktivitas, dan sumber daya. Penggunaan activity driver yang

bervariasi sesuai dengan tuntutan konsumsi aktivitas oleh produk/jasa. ABC tidak hanya

menggunakan satu activity driver, seperti volume related driver untuk membebankan

biaya aktivitas ke produk/jasa, namun menggunakan activity driver yang bervariasi

seperti batch related activity, product sustaining activity driver, dan facility sustaining

activity driver.

Gambar 1. Activity Based Costing

Activity Based Management (ABM) merupakan pendekatan yang terintegrasi

yang memfokuskan perhatian manajemen pada aktivitas yang bertujuan untuk

meningkatkan nilai yang diterima oleh pelanggan (customer value) dan meningkatkan

laba perusahaan melalui penyediaan nilai pelanggan terseut dengan menggunakan

informasi yang diperoleh dari Activity-Based Costing System, dimana antara ABM dan

Avrillianti, 2006) adalah sebagai berikut: mengukur kinerja keuangan dan

pengoperasian (non keuangan) organisasi dan aktivitas-aktivitasnya. menentukan

biaya-biaya profitabilitas yang benar untuk setiap tipe produk atau jasa. Mengidentifikasi

aktivitas-aktivitas (faktor-faktor yang memicu biaya) dan mengendalikannya.

Mengelompokkan aktivitas bernilai tambah dan tidak bernilai tambah.

Mengefisiensikan aktivitas bernilai tambah dan mengeliminasi aktivitas yang tidak

bernilai tambah. Menjamin bahwa pembuatan keputusan, perencanaan, dan

pengendalian didasarkan pada isu-isu bisnis yang luas dan tidak semata berdasar

informasi keuangan. Menilai penciptaan rangkaian nilai tambah (value added chain)

untuk memenuhi kebutuhan dan kepuasan konsumen.

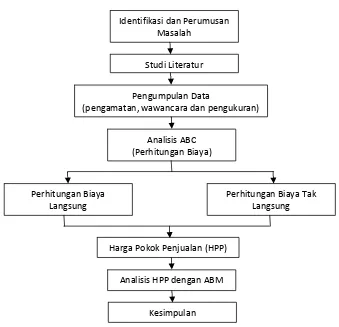

METODE PENELITIAN

Metode penelitian adalah sebagai berikut:

Gambar 2. Metodologi Penelitian

Identifikasi dan Perumusan Masalah

Studi Literatur

Pengumpulan Data

(pengamatan, wawancara dan pengukuran)

Analisis ABC (Perhitungan Biaya)

Perhitungan Biaya Langsung

Perhitungan Biaya Tak Langsung

Harga Pokok Penjualan (HPP)

Analisis HPP dengan ABM

HASIL DAN PEMBAHASAN

Sebelum melakukan perhitungan biaya dari aktivitas dengan metode Activity

Based Costing, harus menganalisa terlebih dahulu aktivitas apa saja yang ada dalam tiap

proses produksi. Aktivitas tersebut merupakan aktivitas yang terjadi selama proses

pengolahan bahan baku dari kayu mentah, hingga menjadi sebuah produk kusen yang

siap dikirimkan ke konsumen. Dari biaya yang dihasilkan dari aktivitas tersebut, maka

dapat dilakukan analisa ataupun perbaikan untuk menentukan aktivitas pengganti atau

reduksi aktivitas yang bisa dilakukan tanpa merusak nilai dan mengganggu jalannya

proses produksi. Analisa aktivitas dilakukan dengan cara pengamatan dan wawancara

dengan pemilik.

Activity Based Costing digunakan untuk menghitung biaya tidak langsung.

Biaya tidak langsung yang mempengaruhi biaya pokok produksi adalah biaya

permesinan dan biaya tenaga kerja. Data waktu proses dari setiap aktivitas menentukan

total biaya permesinan dan biaya tenaga kerja. Dari total biaya tersebut, biaya serapan

aktivitas ke setiap part dapat ditentukan.

Tabel 1. Serapan Biaya Overhead Part BV1

Setelah mengetahui serapan biaya overhead untuk setiap aktivitas, kemudian

melakukan perhitungan biaya manufaktur atau harga pokok penjualan yang merupakan

penjumlahan dari biaya overhead, biaya bahan baku dan biaya bahan baku tambahan.

Tabel 2 adalah rincian perbedaan biaya pokok penjualan produk BV1 dengan

menggunakan dua metode yang berbeda. Terdapat perbedaan penentuan biaya pokok

produksi sebesar IDR 88,070.62 untuk BV1. Perbedaan biaya pokok produksi timbul

karena adanya perbedaan pengalokasian biaya overhead pada produk BV1 yang tidak

bisa diidentifikasi dengan metode tradisional. Sedangkan perbedaan pada produk P3

adalah sebagai berikut.

Tabel 3. Perbandingan Biaya Manufaktur Produk P3

Untuk produk P3 terdapat perbedaan biaya pokok produksi sebesar IDR

87,692.21. Perbedaan biaya pokok ini dikarenakan metode tradisional tidak dapat

menemukan true cost dari biaya overhead yang terjadi dalam proses produksi kusen.

Dengan menggunakan metode ABC, biaya overhead dapat dirinci berdasar aktivitas

yang terserap. Biaya overhead yang muncul merupakan biaya yang terserap berdasarkan

banyaknya serapan biaya ke aktivitas yang terjadi saat memproduksi produk P3.

Dari setiap aktivitas yang terjadi dalam proses produksi kusen, tidak ditemukan

adanya non value added activity, karena setiap aktivitas diperlukan untuk menentukan

produk tersebut sesuai dengan fungsinya. Perbaikan dapat dilakukan di sektor pekerja,

dengan melakukan pemampatan tenaga kerja. Karena dari perhitungan overhead tenaga

kerja, cukup banyak biaya terserap untuk aktivitas. Dengan didapatkan tenaga kerja

yang memiliki keahlian lebih tinggi dalam penguasaan alat, maka jumlah tenaga kerja

dengan keahlian sejenis dapat dikurangi. Selain itu perbaikan juga dapat dilakukan

dengan menentukan suplier bahan baku yang mutu kualitas produknya sudah terjamin,

sehingga mengurangi resiko untuk barang cacat akibat bahan baku yang tidak sesuai

dengan ketentuan.

KESIMPULAN

Dari hasil perhitungan menggunakan Activity Based Costing (ABC), biaya

pokok penjualan dari BV1 adalah Rp. 521.666,88 sedangkan jika menggunakan

traditional costing adalah Rp. 609.737,50 terdapat margin sebesar Rp. 88.070,62. Dari

1.171.282,79 sedangkan jika menggunakan traditional costing adalah Rp. 1.258.975,00.

Terdapat margin sebesar Rp. 87.692,21. Metode ABC tidak mengurangi pemakaian

biaya dari biaya tidak langsung. Penggunaan metode ABC hanya menunjukkan

pembagian serapan biaya aktivitas ke produk sesuai dengan aktivitas yang digunakan

untuk menghasilkan produk. Margin yang didapatkan dengan menggunakan metode

ABC tidak merubah total biaya yang dikeluarkan oleh pemilik.

UCAPAN TERIMAKASIH

Terima kasih kepada semua pihak yang telah membantu dalam penelitian ini.

Diantaranya adalah pemilik dan semua karyawan dari perusahaan pengrajin kayu yang

menjadi obyek penelitian. Rekan sejawat yang membantu dalam pengolahan dan

analisis data. Mahasiswa yang turut membantu dalam pengambilan data dan juga

observasi lapangan. Juga kepada institusi (STTS) tempat kami bernaung yang

mensupport semua kebutuhan dalam penyelesaian penelitian ini.

DAFTAR PUSTAKA

Andhika, Tejo. 2007. Peranan Activity Based Manajemen dalam peningkatan efisiensi biaya produksi (Study kasus pada PG. Kebon Agung Malang). Skripsi, tidak dipublikasikan, Fakultas Ekonomi, Universitas Barawijaya, Malang, [online], (http://eprints.umm.ac.id/id/eprins/13056, diakses tanggal 18 April 2016, 12:05)

Ikin, Solikin. 2008. Activity Based Costing (ABC) dan Activity Based Management (ABM). Sekolah Tinggi Ilmu Ekonomi Tridarma Bandung.

Islahuzzaman. 2011. Activity Based Costing-Teori dan Aplikasi. Bandung Alfabeta.

L. Jade, Faliany. 2008. Faktor-faktor Penentu Penerapan Sistem Biaya Berbasis Aktivitas. Jakarta: Universitas Khatolik Indonesia Atmajaya.

Meike, Nawir. 2010. Analisa Non-Value Added Activity dengan menggunakankonsep Activity Based Manajemen untuk mencapai Efisiensi biaya produksi. Jurnal Akuntansi dan Keuangan, Vol.3, No.1, Mei 2001:30-50,(http://puslit.petra.ac.id/journal/accounting, diakses tanggal 18 April 2016, 15:00)

Muji, Lestari. 2009. Activity Based Management. Jakarta.

Mulyadi. 2007. Activity-Based Cost System. Yogyakarta : UPP STIM YKPN Yogyakarta.