2 1. Pendahuluan

Fenomena yang terjadi dalam perkembangan audit internal di pemerintahan dewasa ini melaju cukup pesat yang menuntut auditor untuk lebih responsif terhadap kebutuhan manajemen. Audit internal yang dilakukan oleh Inspektorat Wilayah ini akan dilaporkan kepada Walikota, Bupati atau Gubernur. Audit Internal penting dan dibutuhkan terutama untuk mengawasi segala kegiatan aparatur pemerintahan serta berguna untuk memonitoring mekanisme pelaksanaan kegiatan untuk mencapai tujuan dengan tepat pada sasaran serta dengan hasil yang efektif, dan efisien. Di mana Inspektorat Wilayah dituntut memberi penilaian yang objektif dan tidak memihak (independent) serta bekerja secara profesional dalam melakukan kegiatan pengawasan di suatu daerah, kota atau kabupaten. Hal ini tersirat pada Permendagri No.44 Tahun 2008 tentang Kebijakan Pengawasan atas Penyelenggaraan Pemerintah Daerah Tahun 2009.

Lingkup pemeriksaan yang dilakukan Inspektorat Wilayah pada umumya adalah PEMTAK (Pemeriksaan Serentak). Konsekuensi yang didapat dalam pelaksanaan otonomi Daerah berdasarkan pada undang-undang No.22 Tahun 1999 yang telah diganti dengan undang-undang No.32 Tahun 2004 tentang pemerintah daerah, selaras dengan hak serta kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat dalam penyelenggaraan suatu sistem. Dalam konteks penyelenggaraan otonomi Daerah, Inspektorat Wilayah merupakan instrumen pengawas yang dimiliki baik oleh provinsi, kabupaten atau kota dalam melaksanakan pemeriksaan intern. Auditor internal (pengawas Intern) akan menyelidiki, mengukur dan menilai keefektivitasan kinerja yang telah dilakukan oleh Satuan Kerja Perangkat Daerah (SKPD).

3

Dalam melakukan pengawasan, Inspektorat Wilayah menggunakan Sistem Pengendalian Internal Pemerintahan (SPIP) sebagai standar acuan dalam melakukan pengawasan di sektor publik yaitu dengan berpedoman pada PP No.60 Tahun 2008 tentang Sistem Pengendalian Internal Pemerintahan (SPIP) yang menyatakan bahwa SPIP merupakan upaya menciptakan pemerintahan yang baik dan benar, di mana pemerintah mengharapkan kepada seluruh instansi pusat, daerah, kementrian, maupun lembaga supaya di tahun yang akan datang, mendapatkan predikat Wajar Tanpa Pengecualian (WTP) atas segala bentuk pelaporan, dan diharapkan semua instansi dapat membuat laporan yang didasarkan pada SPIP. SPIP bertujuan memberikan keyakinan yang memadai bagi tercapainya efektivitas dan efisiensi dalam pencapaian tujuan penyelengaraan pemerintahan negara, kendala pelaporan keuangan, pengamatan aset negara, dan ketaatan terhadap peraturan perundang-undangan.Di dalam SPIP terdapat 5 unsur diantaranya: lingkungan pengendalian, penilaian resiko, kegiatan pengendalian, informasi dan komunikasi serta pemantauan pengendalian intern. Dalam penelitian ini mengambil unsur dari lingkungan pengendalian, karena dari ke 5 unsur tersebut lingkungan pengendalian dinilai sangat mempengaruhi kinerja dari pengawas inspektorat dalam kaitannya sebagai auditor internal.

4

lingkungan SKPD Kota Salatiga dinilai kurang efektif dalam melakukan pengawasan.

Mengacu dari penelitian sebelumnya tentang Effectiveness Internal Audit

in the Malaysian Sector Public yang diteliti oleh mahasiswa-mahasiswi Malaysia,

dari hasil penelitian tersebut ditemukanbeberapa masalah yang dihadapi oleh para auditor internal di pemerintah Malaysia yaitu, terjadi kekurangan auditor, kurangnya dukungan pemerintah pusat, kurangnya pengetahuan dari auditor dalam melakukan pengawasan di pemerintahan Malaysia yang berdampak atas kinerja para auditor yang dipandang kurang efektif. (Halimah Nasibah Ahmad, Radiah Othman, Rohanah Othman, Kamaruzaman Jusooff, 2009).

Dilihat dari kasus kinerja pengawas internal (Inspektorat Wilayah Kota Salatiga) di Indonesia serta penelitian auditor internal di pemerintahan Malaysia, terdapat kemiripan suatu permasalahan yang terjadi yaitu tentang kinerja pengawas yang dinilai kurang efektif. Maka dari aspek inilah penelitian di Malaysia dapat dilanjutkan untuk konteks pengawasan di Indonesia, yang khususnya akan di lakukan di Inspektorat Wilayah Kota Salatiga.

Pengawas Inspektorat Wilayah Kota Salatiga adalah perangkat yang ditunjuk untuk menjamin agar suatu Pemerintahan dapat berjalan dengan baik dan sesuai dengan rencana serta aturan undang-undang yang telah ditetapkan Pemkot Salatiga melalui Inspektorat Wilayah menurut Perda No. 11 tahun 2008 tentang Organisasi dan Tata Kerja Daerah, Kantor Pelayanan Terpadu dan Satuan Polisi Pamong Praja Kota Salatiga. Sebagai lembaga pengawas yang bertanggung jawab kepada Walikota, maka Inspektorat memiliki tugas pokok melakukan pengawasan terhadap pelaksanaan urusan pemerintah daerah.

Inspektorat Kota Salatiga berperan dalam mewujudkan good local

govermance melalui pengawasan internal bagi perangkat daerah, yaitu mendorong

5

Pemerintah Daerah dalam mendorong kepatuhan terhadap peraturan perundang-undangan.

Rumusan Masalah

1. Bagaimana persepsi pengawas inspektorat kota terhadap kinerja pengawas di SKPD Kota Salatiga?

2. Apa saja permasalahan yang dihadapi oleh pengawas Inspektorat Kota sebagai auditor internal di SKPD Kota Salatiga?

2. Telaah Teoritis

Kinerja

Bastian (2006) memaparkan bahwa kinerja adalah gambaran pencapaian suatu kegiatan atau program dalam mewujudkan sasaran, tujuan, misi dan visi organisasi.

Menurut Mangkunegara (2004: 67) definisi kinerja adalah hasil kerja yang secara kualitas dan kuantitas yang dicapai oleh seorang pegawai dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya. Sedangkan pengertian dari penilaian kinerja adalah menilai rasio hasil kerja nyata dari standar kualitas maupun kuantitas yang dihasilkan setiap karyawan.(Hasibuan,2005:87) Penilaian Kinerja menurut Siswanto (2003: 231) adalah suatu kegiatan yang dilakukan manajemen atau penyelia. Penilai untuk menilai kinerja tenaga kerja dengan cara membandingkan kinerja atas kinerja dengan uraian atau deskripsi pekerjaan dalam suatu periode tertentu , biasanya setiap akhir tahun. Dari berbagai pengertian tentang kinerja diatas dapat disimpulkan bahwa kinerja adalah hasil atau taraf kesuksesan yang dicapai seseorang dalam bidang pekerjaannya menurut kriteria tertentu dan dievaluasi oleh orang-orang tertentu terutama atasan pegawai yang bersangkutan

6

bagi suatu organisasi dicapai ketika administrasi dan penyediaan jasa oleh organisasi yang bersangkutan dilakukan pada tingkat yang ekonomis, efisien dan efektif. Konsep ekonomi, efisiensi dan efektivitas saling berhubungan satu sama lain dan tidak dapat diartikan secara terpisah. Konsep ekonomi memastikan bahwa biaya input yang digunakan dalam operasional organisasi dapat diminimalkan. Konsep efisien memastikan bahwa output yang maksimal dapat dicapai dengan sumber daya yang tersedia. Sedangkan konsep efektif berarti bahwa jasa yang disediakan/dihasilkan oleh organisasi dapat melayani kebutuhan pengguna jasa dengan tepat.

Pengawas Inspektorat Kota

Pengawas inspektorat adalah perangkat yang ditunjuk untuk menjamin agar suatu pemerintahan dapat berjalan dengan baik dan sesuai dengan rencana serta aturan undang-undang yang telah ditetapkan. Inspektorat Kota Salatiga dibentuk berdasarkan Peraturan Daerah No. 11 tahun 2008 tentang Organisasi dan Tata Kerja lembaga teknis daerah, Kantor Pelayanan dan Perijinan terpadu dan satuan Polisi pamong praja Kota Salatiga. Inspektorat Wilayah Kota Salatiga dipimpin oleh seorang Inspektur yang berkedudukan di bawah Walikota serta bertanggung jawab kepada Walikota melalui Sekretaris Daerah. Inspektorat Kota memiliki tugas pokok melakukan pengawasan terhadap pelaksanaan urusan pemerintah daerah dan pelaksanaan pembinaan atas penyelengaraan pemerintah daerah dalam mewujudkan good local govermance melalui pengawasan internal.

Kinerja Pengawas Inspektorat

7

efektivitas dalam pencapaian hasil yang diinginkan, dan kepatuhan terhadap kebijakan, peraturan dan hukum yang berlaku, menentukan kesesuaian antara kinerja yang telah dicapai dengan kriteria yang telah ditetapkan sebelumnya, serta mangkomunikasikan hasilnya kepada pihak-pihak pengguna laporan tersebut (Malan dalam Mardiasmo, 2002)

Bentuk Pengawasan Inspektorat Wilayah

Berdasarkan obyeknya pengawasan dibagi menjadi 3 jenis pengawasan terhadap pemerintah kabupaten dan kota, yaitu:

1. Produk hukum dan kebijakan daerah.

2. Pelaksanaan penyelenggaraan pemerintah daerah kabupaten atau kota. 3. Keuangan daerah.

Tugas Pokok dan Fungsi Inspektorat

Berdasarkan Peraturan Walikota Salatiga Nomor 53 Tahun 2008 tentang tugas pokok, fungsi dan uraian tugas pejabat struktural pada lembaga teknis daerah, kantor pelayanan perijinan terpadu dan satuan polisi pamong praja Kota Salatiga, tugas pokok dan fungsi inspektorat Kota Salatiga dijabarkan sebagai berikut:

1. Inspektur

Inspektur Kota Salatiga mempunyai tugas pokok membantu Walikota dalam melakukan pengawasan terhadap pelaksanaan urusan pemerintahan daerah dan pelaksanaan pembinaan atas penyelenggaraan Pemerintah daerah. Sedangkan fungsinya adalah:

a. Perencanaan program pengawasan.

b. Perumusan kebijakan dan fasilitasi pengawasan.

c. Pemeriksaan, pengusutan, pengujian, dan penilaian tugas pengawasan. d. Pembinaan dan pelaksanaan pengawasan daerah meliputi Wilayah I,

Wilayah II, Wilayah III dan Wilayah IV.

8

f. Pelaksanaan tugas lain yang diberikan oleh Walikota sesuai dengan tugas dan fungsinya.

2. Sekretariat

Sekretariat mempunyai tugas pokok menyiapkan bahan koordinasi pengawasan dan memberikan pelayanan teknis administrasi, meliputi urusan keuangan, umum dan kepegawaian, perencanaan dan evaluasi, pengkoordinasian penyelenggaraan tugas inspektorat. Untuk menyelenggarakan tugas pokok tersebut, sekretariat mempunyai fungsi:

a. Penyusunan rencana kegiatan kesekretariatan.

b. Penyiapan bahan koordinasi dan pengendalian rencana dan program kerja pengawasan.

c. Penghimpunan, pengelolaan, penilaian dan penyimpanan laporan hasil pengawasan.

d. Penyusunan bahan data dalam rangka pembinaan teknis fungsional.

e. Penyusunan, penginventarisasian dan pengolahan data dalam rangka penatausahaan proses penanganan pengaduan.

f. Penyiapan bahan pembinaan teknis pengawasan.

g. Pengkoordinasian penyiapan bahan penyusunan laporan penyelenggaraan tugas inspektorat.

h. Pengelolaan urusan keuangan, kepegawaian, dan umum.

i. Pengendalian, evaluasi, dan pelaporan pelaksanaan tugas Sekretariat. j. Pembinaan dan pengarahan kepada bawahan.

k. Penilaian pelaksanaan tugas bawahan.

l. Pelaksanaan tugas lain yang diberikan oleh atasan sesuai bidang tugasnya. Dalam melaksanakan tugas pokok dan fungsinya tersebut di atas sekretariat terdiri dari:

9

b. Sub bagian umum dan kepegawaian yang mempunyai tugas pokok melakukan urusan kepegawaian, ketatausahaan, rumah tangga, perlengkapan, surat menyurat, perpustakaan, kehumasan dan protocol. c. Sub bagian keuangan yang mempunyai tugas pokok menyiapkan bahan

rencana kegiatan dan melaksanakan pengendalian, pembiayaan, pengelolaan administrasi keuangan serta menyajikan data sebagai bahan evaluasi.

3. Inspektur Pembantu Wilayah

Inspektur pembantu wilayah mempunyai tugas pokok membantu inspektur dalam melaksanakan pengawasan terhadap pengawasan penyelenggaraan urusan perintahan daerah dan kasus pengaduan di perangkatan daerah sesuai wilayah kerjanya.

Untuk melakukan tugas pokok tersebut, Inspektur pembantu wilayah menyelenggarakan fungsi:

a. Penyiapan bahan perumusan kebijakan teknis operasional pengawasan bidang pemerintahan, pembangunan dan kemasyarakatan pada wilayah kerjanya.

b. Penyiapan bahan penyusunan rencana kerja pengawasan pada wilayah kerjanya.

c. Pengkoordinasian pelaksanaan pengawasan.

d. Pelaksanaan pemeriksaan, pengusutan, pengujian dan penilaian tugas-tugas pengawsan di wilayah kerjanya.

e. Pelaksanaan pengawasan penyelenggaraan urusan pemerintahan, pembangunan, dan kemasyarakatan di wilayah kerjanya.

f. Pengendalian, evaluasi dan pelaporan atas pelaksanaan tugas di wilayah kerjanya.

g. Pembinaan dan pengarahan tugas bawahan. h. Penilaian pelaksanaan tugas bawahan.

10

Dalam melaksanakan tugas pokok dan fungsinya sebagaimana tersebut di atas, Inspektur pembantu wilayah terdiri dari:

a. Seksi Pengawas Pemerintah Bidang Pembangunan yang mempunyai tugas pokok membantu Inspektur pembantu dalam melakukan pengawasan terhadap penyelenggaraan urusan pemerintahan bidang pembanguan, meliputi pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawsan dan kasus atas pengaduan serta pelaporan.

b. Seksi Pengawas Pemerintah Bidang Pemerintahan yang mempunyai tugas pokok membantu Inspektur pembantu dalam melakukan pengawasan terhadap penyelenggaraan urusan pemerintahan, meliputi pemeriksaan, pengusutan, penguian dan penilaian tugas pengawasan dan kasus atas pengaduan serta pelaporan.

c. Seksi pengawasan Pemerintah Bidang Kemasyarakatan yang mempunyai tugas pokok membantu Inspektur Pembantu dalam melakukan pengawasaan terhadap peyelenggaraan urusan pemerintahan bidang kemasyarakat, meliputi pemeriksaan, pengusutan, pengujian dan penilaian tugas pengawasan dan kasus atas pengaduan serta pelaporan.

4. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional mempunyai tugas melaksanakan kegiatan yang menunjang pelaksanaan tugas pokok dan fungsi inspektorat sesuai dengan keahlian bidang masing-masing.

Ruang Lingkup Pengawasan

Ruang lingkup pengawasan atas penyelenggaraan pemerintah daerah meliputi:

1. Administrasi Umum Pemerintahan. 2. Pelaksanaan Urusan Pemerintahan.

Pengawasan terhadap pelaksanaan administrasi umum pemerintahan daerah meliputi:

11

Bangsa Politik dan Perlindungan Masyarakat, kepegawaian, pendidikan dan pelatihan, hukum, keuangan, kas daerah dan pelatihan.

2. Bidang Pembangunan. Bidang pembangunan, meliputi perangkat daerah yang membidangi, administrasi pembangunan, asset, perlengkapan dan barang daerah, perencanaan pembangunan dan rencana tata ruang wilayah.

3. Bidang Kemasyarakatan. Bidang kemasyarakatan, meliputi perangkat daerah yang membidangi, pemberdayaan masyarakat desa, kependudukan dan catatan sipil.

Selain pembidangan sebagaimana tersebut di atas. Aparat Pengawas Internal Pemerintahan (APIP) di Lingkungan Inspektorat Kota Salatiga juga melakukan pengawasan terhadap:

1. Pelaksanaan urusan wajib dan urusan pilihan, serta pengawasan terhadap kecamatan dan kelurahan.

2. Perusahaan Daerah atau Badan Usaha Milik Daerah (BUMD) yang kepemilikannya atau pengelolaan dilakukan oleh Pemerintah Kota Salatiga.

Sasaran Pengawasan

Sasaran pengawasan oleh Aparat Pengawas Internal (APIP) Inspektorat Kota Salatiga atas penyelenggaraan Administrasi Umum Pemerintahan dilakukan terhadap:

1. Kelembagaan

2. Kepegawaian daerah 3. Keuangan daerah 4. Barang daerah

Sedangkan sasaran pengawasan atas pelaksanaan urusan pemerintahan dilakukan terhadap pelaksanaan:

1. Urusan wajib 2. Urusan pilihan 3. Tugas dekonsentrasi 4. Tugas pembantuan

12

Khusus terhadap pengawasan pelaksanaan tugas dekonsentrasi pelaksanaan tugas pembantuan dan kebijakan pinjaman hibah luar negeri, didasarkan adanya pelimpahan dari Departemen atau Lembaga Pemerintah Non Departemen (LPND) yang bersangkutan.

Program dan Kegiatan Pengawasan

Kegiatan pengawasan yang dilaksanakan oleh Inspektorat Kota Salatiga berpedoman pada Program Kerja Pengawasan Tahunan (PKPT) yang telah ditetapkan pada tahun bersangkutan. PKPT disusun didasarkan atas prinsip keserasian, keterpaduan, menghindari tumpang tindih dan pemeriksaan berulang-ulang serta memperhatikan efisiensi dan efektifitas dalam penggunaan sumber daya pengawasan. Kegiatan pengawasan tersebut meliputi:

1. Pemeriksaan

2. Monitoring dan evaluasi

3. Review Laporan Keuangan Daerah

4. Pemantauan dan pemutakhiran Data Tindak Lanjut Hasil Pengawasan

SPIP (Sistem Pengendalian Intern Pemerintahan)

SPIP sebagai yang tertuang dalam PP 60 Tahun 2008 bertujuan untuk memberikan keyakinan yang memadai bagi efektivitas dan efisiensi pencapaian tujuan penyelenggaraan pemerintahan, SPIP juga sebagai upaya menciptakan kondisi guna menciptakan prilaku positif dan kondusif, hal itu dikarenakan penekanan SPIP pada soft control guna menciptakan pengendalian diri sendiri dan masyarakat, guna suksesnya pelaksanaan SPIP.

Unsur Sistem Pengendalian Intern dalam peraturan pemerintah ini mengacu pada unsur SPIP yang telah dipraktikan di Lingkungan pemerintahan diberbagai negara, yaitu meliputi:

1. Lingkungan Pengendalian. Pimpinan auditor internal dan seluruh pegawai

13

organisasi yang menimbulkan perilaku positif dan mendukung terhadap pengendalian itern dan manajemen yang sehat.

2. Penilaian Risiko. Pengendalian intern harus memberikan penilai atas risiko

yang dihadapi unit organisasi baik di luar atau dari dalam

3. Kegiatan Pengendalian. Kegiatan ini membantu memastikan bahwa arahan

pimpinan instansi di pemerintahan dilaksanakan, kegiatan ini harus efektif dan efisien dalam pencapaian tujuannya.

4. Informasi dan Komunikasi. Informasi harus dicatat dan dilaporkan kepada

pimpinan instansi pemerintah dan pihak lain yang ditentukan. Informasi yang disajiakan dalam suatu bentuk dan sarana tertentu serta tepat waktu sehingga memungkinkan pimpinan di instansi pemerintahan melaksanakan pengendalian dan tanggung jawabnya.

5. Pemantauan. Pemantauan harus dapat menilai kualitas kinerja dari waktu

ke waktu dan memastikan bahwa rekomendasi hasil audit dan review lainnya dapat segera ditidaklanjuti.

Untuk memperkuat dan menunjang efektivitas penyelenggaraan SPIP, maka dilakukan pengawasan intern dan pembinaan penyelenggaraan SPIP. Pengawasan itern merupakan salah satu bagian dari kegiatan pengendalian itern yang berfungsi melakukan penilaian independen atas pelaksanaan tugas dan fungsi instansi pemerintah.

14 3. Metode Penelitian

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini berupa data primer. Data primer ini didapatkan dari survei melalui kuisioner dan wawancara. Kuisioner dan wawancara ini ditujukan kepada Kepala Inspektorat Kota serta seluruh perangkat pengawas Inspektorat Wilayah Kota Salatiga. Kuesioner yang digunakan berupa 3 bagian, bagian pertama berisi item-item SPIP Lingkungan Pengendalian di SKPD, bagian kedua berisi praktek pengawasan di SKPD dan bagian ketiga berisi tentang faktor yang mempengaruhi efektivitas fungsi staf pengawas.

Satuan Analisis – Satuan Pengamatan

Satuan analisis penelitian ini adalah kepala dan seluruh perangkat pengawas inspektorat Kota Salatiga, sedangkan satuan pengamatan yang digunakan adalah kepala dan seluruh perangkat pengawas inspektorat Kota Salatiga yang berkenan dan tidak berhalangan di dalam mengikuti penelitian ini.

Metode Pengumpulan Data

1. Langkah awal yang dilakukan dalam penelitian ini adalah menyusun kuesioner yang diperoleh dari item-item SPIP dan dari jurnal internal audit pada sektor publik di Malaysia.

2. Meminta responden menilai seberapa baiknya item-item informasi tersebut dengan cara memberi tanda contreng (√), dengan skala penilaian 1-5 untuk setiap informasi yang ada dalam item-item SPIP pada bagian 1 dalam kuesioner (skala 1 : sangat buruk; skala 5 : sangat baik)

3. Meminta responden untuk menilai setuju atau tidak dengan masalah praktek pengawasan di SKPD. Informasi yang digunakan di dalam penelitian ini adalah informasi dari effectiveness of internal audit in the

Malaysian sector public pada bagian ke 2 dalam kuesioner (skala 1 :

sangat tidak setuju; skala 5 : sangat setuju)

15

penelitian ini adalah informasi dari effectiveness internal audit in the

Malaysian sector public pada bagian ke 3 dalam kuesioner (skala 1 :

sangat tidak setuju; skala 5 : sangat setuju)

5. Dari hasil yang diperoleh pada point 2 sampai 4, tiap item informasi dihitung rata-ratanya.

6. Untuk melihat tingkat persepsi responden maka, digunakan rumus interval sebagai berikut:

Dimana :

I = Interval

K = Kategori jawaban

Nilai max = Nilai tertinggi Nilai min = Nilai terendah

Range Kriteria

1,00 - 1,80 1,81 - 2,60 2,61 - 3,40 3,41- 4,20

4,21-5,00

Sangat Tidak Setuju/Sangat buruk Tidak Setuju/buruk

Netral/Cukup Setuju/Baik

Sangat Setuju/Sangat baik

7. Dalam kuesioner ini juga diberikan ruang kosong untuk menampung informasi yang dianggap penting oleh responden faktor-faktor apa saja yang mempengaruhi efektivitas.

16

17 4. Temuan dan Pembahasan

4.1Gambaran Secara Umum Responden Penelitian

Pada penelitian ini responden dibagi menurut jenis kelamin, usia, pendidikan terakhir, lama bekerja, dan kualifikasi keahlian pengawas. Dari total 19 orang yang bersedia dan tidak berhalangan untuk mengikuti penelitian ini adalah sebanyak 13 orang (68.42%). Menurut gender penelitian ini didominasi oleh responden laki-laki dari pada perempuan, yaitu laki-laki berjumlah 10 orang dan perempuan berjumlah 3 orang. Menurut usia penelitian ini didominasi responden yang berusia di bawah 50 tahun. Pendidikan terakhir responden dalam penelitian ini hanya berkisar antara S1, dan S2, dan didominasi responden yang berpendidikan terakhir S1 berjumlah 8 orang. Dalam penelitian ini lama bekerja responden dibagi menjadi 2 yaitu antara ≤ 20 tahun dan > 20 tahun, temuan menunjukkan bahwa penelitian ini didominasi oleh responden dengan lama bekerja ≤ 20 tahun, serta ditinjau menurut kualifikasi keahlian yang dimiliki pengawas dari 13 orang yang menjadi responden, terdapat 10 orang yang memiliki kualifikasi keahlian dengan prosentase (76.92%) (lihat lampiran 1 hal. 28)

4.2 Penilaian Responden Terhadap Item-Item Di Dalam Kuisioner

4.2.1 Penilaian responden terhadap Persepsi Staf Pengawas terhadap

Lingkungan Pengendalian di SKPD

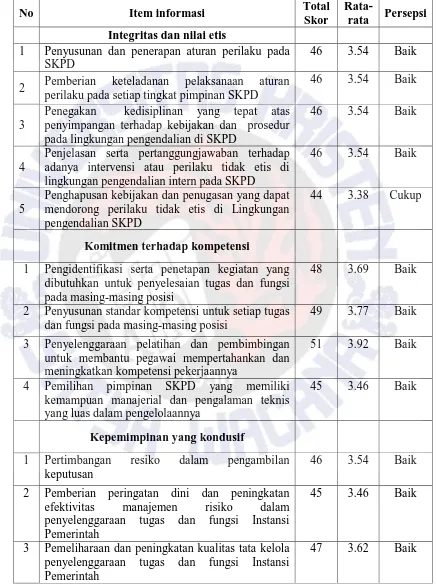

18 Tabel 4.1.

Tabel Persepsi Staf Pengawas Terhadap Lingkungan Pengendalian di SKPD

No Item informasi Total

Skor

Rata-rata Persepsi Integritas dan nilai etis

1 Penyusunan dan penerapan aturan perilaku pada SKPD

46 3.54 Baik

2 Pemberian keteladanan pelaksanaan aturan perilaku pada setiap tingkat pimpinan SKPD

46 3.54 Baik

3

Penegakan kedisiplinan yang tepat atas penyimpangan terhadap kebijakan dan prosedur pada lingkungan pengendalian di SKPD

46 3.54 Baik

4

Penjelasan serta pertanggungjawaban terhadap adanya intervensi atau perilaku tidak etis di lingkungan pengendalian intern pada SKPD

46 3.54 Baik

5

Penghapusan kebijakan dan penugasan yang dapat mendorong perilaku tidak etis di Lingkungan pengendalian SKPD

44 3.38 Cukup

Komitmen terhadap kompetensi

1 Pengidentifikasi serta penetapan kegiatan yang dibutuhkan untuk penyelesaian tugas dan fungsi pada masing-masing posisi

48 3.69 Baik

2 Penyusunan standar kompetensi untuk setiap tugas dan fungsi pada masing-masing posisi

49 3.77 Baik 3 Penyelenggaraan pelatihan dan pembimbingan

untuk membantu pegawai mempertahankan dan meningkatkan kompetensi pekerjaannya

51 3.92 Baik

4 Pemilihan pimpinan SKPD yang memiliki kemampuan manajerial dan pengalaman teknis yang luas dalam pengelolaannya

45 3.46 Baik

Kepemimpinan yang kondusif

1 Pertimbangan resiko dalam pengambilan keputusan

46 3.54 Baik 2 Pemberian peringatan dini dan peningkatan

efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah

45 3.46 Baik

3 Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah

19

No Item informasi Total

Skor

Rata-rata Persepsi 4 Penerapan manajemen berbasis kinerja,

mendukung fungsi tertentu dalam penerapan SPIP pada lingkungan SKPD tingkatan yang lebih rendah

49 3.77 Baik 7 Respon secara positif terhadap pelaporan yang

berkaitan dengan keuangan,

penganggaran,program dan kegiatan pada SKPD

48 3.69 Baik

Struktur organisasi

1 Penyediaan dan pemanfaatan berbagai bentuk dan sarana komunikasi pada SKPD

46 3.54 Baik 2 Pengelolaan, pengembangan dan pembaharuan

system informasi secara terus menerus

42 3.23 Cukup 3 Pemberian kejelasan wewenang dan tanggung

jawab dilingkungan SKPD

48 3.69 Baik 4 Pemberian kejelasan hubungan dan jenjang

pelaporan intern dalam SKPD

48 3.69 Baik

Kebijakan praktek SDM

1 Pelaksanaan evaluasi dan penyesuaian periodik terhadap struktur organisasi pada SKPD sehubungan dengan perubahan lingkungan strategis

43 3.31 Cukup

2 Penelusuran latar belakang calon pegawai dalam proses rekruetmen

45 3.46 Baik 3 Supervise periodik yang memadai terhadap

pegawai pada SKPD

44 3.38 Cukup 4 Pemberian peringatan dini dan

peningkatanefektivitas manajem risiko dalam penyelenggaraan tugas dan fungsi instansi Pemerintahan

44 3.38 Cukup

5 Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi pada instansi Pemerintahan

20

No Item informasi Total

Skor

Rata-rata Persepsi 6 Penyesuaian dengan ukuran dan sifat kegiatan di

SKPD

49 3.77 Baik 7 Penetapan jumlah pegawai sesuai, terutama untuk

posisi pimpinan di SKPD.

44 3.38 Cukup Sumber : Data Primer, 2012

Berdasarkan tabel 4.1. di atas pada bagian Integritas dan nilai etis responden menilai baik dari 5 item hanya 1 item yang dinilai cukup oleh responden yaitu penghapusan kebijakan dan penugasan yang dapat mendorong perilaku tidak etis di lingkungan SKPD. Kemudian pada bagian komitmen terhadap kompetensi dari 4 item responden menilai baik. Hal ini menunjukan bahwa tidak terdapat masalah pada bagian ini. Berdasarkan bagian kepemimpinan yang kondusif, struktur organisasi dan kebijakan praktek SDM, masih terdapat responden menilai cukup yaitu: perlindungan atas aset dan informasi, pengelolaan, pengembangan dan pembaharuan sistem informasi, pelaksanaan evaluasi dan penyesuaian periodik terhadap struktur organisasi, supervise periodik, pemberian peringatan dini dan peningkatan efektivitas manajemen risiko, penetapan jumlah pegawai sesuai terutama untuk posisi pimpinan di SKPD. Diduga pendapat responden dari beberapa bagian tersebut perlu lebih ditingkatkan.

4.2.2 Penilaian Responden Tentang Persepsi Staf Pengawas Terhadap

Praktek Pangawasan Di SKPD

21

4.2.3 Penilaian Responden Terhadap Faktor-Faktor Yang Mempengaruhi

Efektivitas Fungsi Staf Pengawas

Berdasarkan hasil temuan (lihat lampiran 2, hal. 32), dapat dilihat bahwa kualitas pengawasan yang mengawasi SKPD, dukungan dari pimpinan SKPD, kecukupan SDM dan dana operasional serta kerjasama diantara pengawas, responden menyatakan setuju. Dengan demikian kemungkinan diduga responden, hal tersebut dapat mendorong efektivitas fungsi staf pengawas.

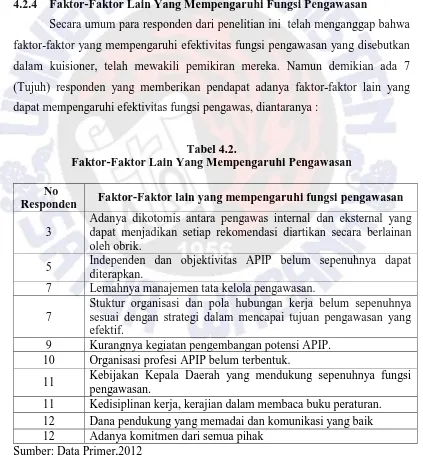

4.2.4 Faktor-Faktor Lain Yang Mempengaruhi Fungsi Pengawasan

Secara umum para responden dari penelitian ini telah menganggap bahwa faktor-faktor yang mempengaruhi efektivitas fungsi pengawasan yang disebutkan dalam kuisioner, telah mewakili pemikiran mereka. Namun demikian ada 7 (Tujuh) responden yang memberikan pendapat adanya faktor-faktor lain yang dapat mempengaruhi efektivitas fungsi pengawas, diantaranya :

Tabel 4.2.

Faktor-Faktor Lain Yang Mempengaruhi Pengawasan

No

Responden Faktor-Faktor lain yang mempengaruhi fungsi pengawasan

3

Adanya dikotomis antara pengawas internal dan eksternal yang dapat menjadikan setiap rekomendasi diartikan secara berlainan oleh obrik.

5 Independen dan objektivitas APIP belum sepenuhnya dapat diterapkan.

7 Lemahnya manajemen tata kelola pengawasan. 7

Stuktur organisasi dan pola hubungan kerja belum sepenuhnya sesuai dengan strategi dalam mencapai tujuan pengawasan yang efektif.

9 Kurangnya kegiatan pengembangan potensi APIP. 10 Organisasi profesi APIP belum terbentuk.

11 Kebijakan Kepala Daerah yang mendukung sepenuhnya fungsi pengawasan.

11 Kedisiplinan kerja, kerajian dalam membaca buku peraturan. 12 Dana pendukung yang memadai dan komunikasi yang baik 12 Adanya komitmen dari semua pihak

22 4.3. Hasil Wawancara Mendalam

Teknik wawancara digunakan dalam penelitian ini, untuk mendapatkan informasi-informasi yang tidak dapat terangkum dalam kuesioner (bagian 1-3). Wawancara ini dilakukan pada:

Tanggal = 24 Februari 2012 Waktu = 9.00 – 11.45 WIB

Tempat = Kantor Inspektorat Kota Salatiga, Jl. Cemara No.38 Salatiga. Wawancara ditujukan kepada :

1. Sekretaris Inspektorat Kota Salatiga 2. Inspektur Pembantu Wilayah I 3. Inspektur Pembantu Wilayah II

4. Seksi Pengawas Pemerintah Bidang Pembangunan 5. Seksi Pengawas Pemerintah Bidang Pemerintahan 6. Seksi Pengawas Pemerintah Bidang Kemasyarakatan

Dalam wawancara ini peneliti menanyakan tentang kondisi kualitas pengawasan, dari segi:

1. Kompetensi 2. Objektivitas 3. Kualitas Kerja

23

kepada para staf pengawas diantaranya: penilaian hasil audit yang efektif, penyusunan kertas kerja audit, penilaian aset, pengelolaan keuangan, penilaian aset manajemen. Dengan adanya kualifikasi keahlian serta pelatihan pengembangan staf pengawas, diharapkan hal ini dapat membantu meningkatkan kompentensi dalam kualitas pengawasan di SKPD serta menunjang kinerja staf pengawas menjadi jauh lebih baik dari sebelumnya.

Menurut responden, apabila dilihat dari segi obyektivitas staf pengawas dapat dinilai dari beberapa hal diantaranya melalui jalur pelaporan pengawasan di SKPD. Responden menyatakan bahwa selama ini jalur pelaporan pengawasan di SKPD sudah berjalan baik, jalur pelaporan pengawasan yang diterapkan, melalui proses sebagai berikut: inspektorat pembantu wilayah I, II, III, dan IV memberikan laporan hasil pemeriksaan kepada sekretaris inspektorat, kemudian sekretaris mengkoreksi hasil pemeriksaan tersebut apabila dinilai sudah layak (tidak terdapat kesalahan) maka sekretaris akan melanjutkan hasil pemeriksaan tersebut kepada Inspektor atau Kepala Inspektorat Kota Salatiga. Pelaporan pengawasan yang telah disetujui oleh Inspektor, akan dikembalikan pada SKPD yang bersangkutan dengan tembusan dari BPK dan Inspektorat provinsi Jawa Tenggah, dengan adanya struktur jalur pelaporan yang sudah terkonsep di inspektorat hal ini menunjukan bahwa penilaian yang dilakukan pengawas sudah dapat dikatakan obyektif. Kemudian hal lain yang dapat mempengaruhi obyektivitas yaitu pada pelaksanaan tugas sebagai pengawas dan ruang gerak pengawas di SKPD, perlu diketahui bahwa hal-hal tersebut menurut responden selama ini telah dilaksanakan secara baik dengan diberikan sikap idependensi kepada para staf pengawas. Inilah yang dapat membantu pengawas untuk menilai secara obyektif pengawasan di SKPD. Kebebasan lain yang dapat menunjang objektivitas dalam pelaksanaan pengawasan diantaranya: sarana prasarana, keuangan, SDM, Tupoksi, metode kerja. Maka objektivitas staf pengawas sangat dibutuhan untuk menunjang kualitas dan efektivitas kerja fungsi pengawasan.

24

25 5. Kesimpulan, Keterbatasan, dan Saran

Berdasarkan hasil dari analisis dan pembahasan dapat ditarik kesimpulan bahwa, menurut penilaian pengawas Inspektorat Kota Salatiga terhadap kinerja pengawas di SKPD Kota Salatiga telah dilakukan dengan baik dan tidak terdapat masalah yang berarti dalam praktek pengawasan di SKPD maka, langkah yang sebaiknya dilakukan adalah mempertahankan serta lebih meningkatkan kinerja pengawas inspektorat Kota di SKPD Kota Salatiga. Bila hal tersebut dapat dilakukan dengan baik maka, akan berdampak baik pula terhadap kualitas dan efektivitas kinerja para pengawas dalam membantu pemerintah Salatiga dalam mewujudkan good local govermance

26

DAFTAR PUSTAKA

Bastian, Indra. 2006. Akuntansi Sektor Publik : Suatu Pengantar. Erlangga. Jakarta

Danfar.2009.“Definisi/PengertianEfektifitas”.

http://dansite.wordpress.com/2009/03/28/pengertian-efektifitas/. 19 September 2011

Erika, A.R Yulisman. 2011. “Fungsi Badan Pengawas Daerah (BAWASDA) dalam Pelaksanaan Pemerintah Daerah di Kabupaten Pesisir Selatan”. 15 September 2011

Halimah Nasibah Ahmad, Radiah Othma, Kamaruzaman Jusoof, 2009. The

Effectiveness Internal Audit of Malaysian Sector Public”. Journal of

Modern Accounting and Auditing Serial no 52

Hutauruk, Bonardo. 2010. Peraturan Pemerintah (PP) 60 Tahun 2008 Tentang Sistem Pengendalian Intern Pemerintah (SPIP). http://www.bkn.go.id/in/berita/1313-bpkp-adakan-sosialisasi-standar-pengawasan-intern-pemerintah.html. 29 September 2011

Ihalauw.Jhon J.OI. 2000.“Bangunan Teori”. edisi millennium. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

Jurnal Ekonomi.Sep,2009,Vol5,No9(Serial No,52). ”Journal of Modern Accounting and Auditing”,ISSN 1548-66583,USA

Moleong, Lexy J. 1991. Metode Penelitian Kualitatif. Remaja Rosda Karya. Bandung

Mardi. “Peran Inspektorat Daerah Sebagai Pengawas Internal”. Sekretaris Inspektorat Provinsi Sumatra Barat. 12 Februari 2009

Mardiasmo. 2002. Akuntansi Sektor Publik. Andi. Yogyakarta Mardiasmo. 2004. Akuntansi Sektor Publik. Andi. Yogyakarta Moh.Nazir. 2003. Metode Penelitian. PT Ghalia Indonesia. Jakarta

27

Othenk. 2008. “ Pengertian Tentang Efektifitas”. Garut.

http://othenk.blogspot.com/2008/11/pengertian-tentang-efektifitas.html. 20 September 2011

Pedoman Operasional Pengawasan Di Lingkungan Inspektorat Kota Salatiga

Perundang-undangan

Republik Indonesia:”Peraturan Pemerintah Republik Indonesia No. 66 Tahun 2008 tentang “ Sistem Pengendalian Intern Pemerintahan”

Prajogo. 2001. “Perspektif Pemeriksa terhadap Implementasi Standar Akuntansi Keuangan Sektor Publik”. Jurnal Akuntansi dan Keuangan Sektor Publik. Kompartemen Akuntan Sektor Publik Ikatan Akuntan Indonesia. Vol. 02 No. 02. Agustus. pp. 1 – 8.

Retno Utami, Mutmamimah. 2011. “Pengertian Kinerja”. http://id.shvoong.com/social-sciences/education/2113811-pengertian-kinerja/. 18 September 2011

Rumudi, Sukandar. 2006. “Metode Penelitian Petunjuk Praktif Untuk Peneliti”. Gajah Mada University Press. Yogyakarta

Satrio Dewanto, R. Pandu. 2011. “Persepsi Birokrat Kota Salatiga Terhadap Ukuran Kinerja Sektor Pendidikan di Indonesia dan Negara Maju”. Skripsi Program S1Fakultas Ekonomika dan Bisnis Universitas Kristen Satya Wacana

Suara Merdeka Jawa Tengah. Semarang. 23 Agustus 2007

Sugiono. 2006. Metode Penelitian Kualitatif. R&D Alvabeta. Bandung

Supramono dan Intyas Utami. 2003. “Desain Proposal Penelitian”. cetakan 1. Fakultas Ekonomika dan Bisnis Universitas Kristen Satya wacana Wilopo. 2001. “Faktor-faktor yang Menentukan Kualitas Audit pada Sektor

Publik/Pemerintah”. Ventura. STIE Perbanas Surabaya. Vol. 4 No. 1. Juni. pp. 27 – 32.

28 LAMPIRAN

Lampiran 1

Gambaran Umum Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Jumlah Responden Prosentase (%)

Laki – Laki 10 76.92

Perempuan 3 23.08

Total 13 100

Sumber: Data Primer, 2012

Gambaran Umum Responden Berdasarkan Usia

Usia Jumlah Responden Prosentase (%)

≤ 50 tahun 11 84.62

> 50 tahun 2 15.38

Total 13 100

Sumber: Data Primer, 2012

Gambaran Umum Responden Berdasarkan Pendidikan Terakhir

Pendidikan Terakhir Jumlah Responden Prosentase (%)

S1 8 61.54

S2 5 38.46

Total 13 100

29

Gambaran Umum Responden Berdasarkan Lama Bekerja

Lama Bekerja Jumlah Responden Prosentase (%)

< 20 th 9 69.2

> 20 th 4 30.8

Total 13 100

Sumber: Data Primer, 2012

Gambaran Umum Responden Yang Memiliki Kualifikasi Keahlian Sebagai

Pengawas Di Inspektorat

Kualifikasi keahlian Jumlah Responden Prosentase (%)

Ya 10 76.92

Tidak 3 23.08

Total 13 100

30 Lampiran 2

Penilaian Responden Terhadap Item-Item Di Dalam Kuesioner Penilaian Responden Terhadap Persepsi Staf Pengawas Terhadap

Lingkungan Pengendalian Di SKPD

No Item informasi Total

Skor

Rata-rata Persepsi 1 Penyusunan dan penerapan aturan perilaku pada

SKPD

46 3.54 Baik 2 Pemberian keteladanan pelaksanaan aturan

perilaku pada setiap tingkat pimpinan SKPD

46 3.54 Baik 3 Penegakan kedisiplin yang tepat atas

penyimpangan terhadap kebijakan dan prosedur pada lingkungan pengendalian di SKPD

46 3.54 Baik

4 Penjelasan serta pertanggungjawaban terhadap adanya intervensi atau perilaku tidak etis di lingkungan pengendalian intern pada SKPD

46 3.54 Baik

5 Penghapusan kebijakan dan penugasan yang dapat mendorong perilaku tidak etis di Lingkungan pengendalian SKPD

44 3.38 Cukup

6 Pengidentifikasi serta penetapan kegiatan yang dibutuhkan untuk penyelesaian tugas dan fungsi pada masing-masing posisi

48 3.69 Baik

7 Penyusunan standar kompetensi untuk setiap tugas dan fungsi pada masing-masing posisi

49 3.77 Baik 8 Penyelenggaraan pelatihan dan pembimbingan

untuk membantu pegawai mempertahankan dan meningkatkan kompetensi pekerjaannya

51 3.92 Baik

9 Pemilihan pimpinan SKPD yang memiliki kemampuan manajerial dan pengalaman teknis yang luas dalam pengelolaannya

45 3.46 Baik

10

Pertimbangan resiko dalam pengambilan keputusan

46 3.54 Baik

11 Pemberian peringatan dini dan peningkatan efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah

45 3.46 Baik

12 Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah

31

No Item informasi Total

Skor

Rata-rata Persepsi 13 Penerapan manajemen berbasis kinerja,

mendukung fungsi tertentu dalam penerapan SPIP pada lingkungan SKPD

45 3.46 Baik

14 Perlindungan atas aset dan informasi dari akses dan penggunaan yang tidak sah di Lingkungan SKPD

44 3.38 Cukup

15 Interaksi secara intensif dengan pejabat pada tingkatan yang lebih rendah

49 3.77 Baik 16 Respon secara positif terhadap pelaporan yang

berkaitan dengan keuangan,

penganggaran,program dan kegiatan pada SKPD

48 3.69 Baik

17 Penyediaan dan pemanfaatan berbagai bentuk dan sarana komunikasi pada SKPD

46 3.54 Baik 18 Pengelolaan, pengembangan dan pembaharuan

system informasi secara terus menerus

42 3.23 Cukup 19 Pemberian kejelasan wewenang dan tanggung

jawab dilingkungan SKPD

48 3.69 Baik 20 Pemberian kejelasan hubungan dan jenjang

pelaporan intern dalam SKPD

48 3.69 Baik 21 Pelaksanaan evaluasi dan penyesuaian periodik

terhadap struktur organisasi pada SKPD sehubungan dengan perubahan lingkungan strategis

43 3.31 Cukup

22 Penelusuran latar belakang calon pegawai dalam proses rekruetmen

45 3.46 Baik 23 Supervise periodik yang memadai terhadap

pegawai pada SKPD

44 3.38 Cukup 24 Pemberian peringatan dini dan

peningkatanefektivitas manajem risiko dalam penyelenggaraan tugas dan fungsi instansi Pemerintahan

44 3.38 Cukup

25 Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi pada instansi Pemerintahan

48 3.69 Baik

26 Penyesuaian dengan ukuran dan sifat kegiatan di SKPD

49 3.77 Baik 27 Penetapan jumlah pegawai sesuai, terutama

untuk posisi pimpinan di SKPD.

32

Penilaian Responden Tentang Persepsi Staf Pengawas Terhadap Praktek Pengawasan Di SKPD

2 Fungsi pengawasan mendapat dukungan penuh dari pejabat tinggi

46 3.54 Setuju 3 Kerjasama diantara pengawas terjalin dengan

baik

53 4.08 Setuju 4 Pelatihan teknis pengawasan yang memadai 50 3.85 Setuju 5 Fungsi pengawas bersifat independen 45 3.46 Setuju 6 Pengetahuan teknik pengawasan yang

memadai

50 3.85 Setuju

7 Pengalaman pengawas memadai 50 3.85 Setuju

8 Hasil pengawasan diperhatikan oleh pihak yang diawasi

54 4.15 Setuju 9 Posisi staf pengawas terhormat dalam

organisasi

49 3.77 Setuju 10 Fungsi pengawas banyak dimusuhi 37 2.85 Netral 11 Anggaran yang disediakan untuk fungsi

pengawasan memadai

37 2.85 Netral Sumber: Data Primer, 2012

Penilaian Responden Terhadap Faktor-Faktor Yang Mempengaruhi Efektivitas Fungsi Staf Pengawas

No Item informasi Total

Skor

Rata-rata Persepsi 1 Kualitas pengawas yang mengawasi SKPD 51 3.92 Setuju

2 Dukungan dari Pimpinan SKPD 53 4.08 Setuju

3 Kecukupan sumber daya manusia dan dana operasional yang memadai

52 4 Setuju

33 Lampiran 3

BAGAN SUSUNAN ORGANISASI INSPEKTORAT KOTA SALATIGA

(Sumber : Peraturan Daerah Kota Salatiga Nomor 11 Tahun 2008) INSPEKTUR

Susunan Organisaasi dan Tata Kerja

Susunan organisasi dan tata kerja Inspektorat Kota Salatiga berdasarkan Peraturan Daerah Kota Salatiga Nomor 11 Tahun 2008, terdiri dari :

1. Inspektur

2. Sekertariat, yang membawahi :

a. Sub Bagian Perncanaan dan Evaluasi b. Sub Bagian Umum dan Kepegawaian c. Sub Bagian Keuangan

3. Inspektur Pembantu Wilayah I, yang membawahi : a. Seksi Pengawas Pemerintah Bidang Pembangunan b. Seksi Pengawas Pemerintah Bidang Pemerintahan c. Seksi Pengawas Pemerintah Bidang Kemasyarakatan 4. Inspektur Pembantu Wilayah II, yang membawahi :

34

b. Seksi Pengawas Pemerintah Bidang Pemerintahan c. Seksi Pengawas Pemerintah Bidang Kemasyarakatan 5. Inspektur Pembantu Wilayah III, yang membawahi :

a. Seksi Pengawas Pemerintah Bidang Pembangunan b. Seksi Pengawas Pemerintah Bidang Pemerintahan c. Seksi Pengawas Pemerintah Bidang Kemasyarakatan 6. Inspektur Pembantu Wilayah IV, yang membawahi :

a. Seksi Pengawas Pemerintah Bidang Pembangunan b. Seksi Pengawas Pemerintah Bidang Pemerintahan c. Seksi Pengawas Pemerintah Bidang Kemasyarakatan 7. Kelompok Jabatan Fungsional.

Pedoman Operasional Pengawasan di Lingkungan Inspektorat Kota Salatiga

Dalam rangka menjabarkan kebijakan yang tertuang dalam Peraturan Menteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintah Daerah, Nomor 25 Tahun 2007 tentang Pedoman Penanganan Pengaduan Masyarakat di Lingkungan Departemen Dalam Negeri dan Pemerintah daerah, Nomor 28 Tahun 2007 tentang Norma Pengawasan dan Kode Etik Pejabat Pengawas Pemerintahan, serta Nomor 4 Tahun 2008 tentang Pedoman Pelaksanaan Reviu atas Laporan Keungan Pemerintah Daerah, dan adanya perubahan nomenklatur struktur organisasi di lingkungan Pemerintah Kota Salatiga dapat berjalan dengan baik, maka perlu disusun kembali Pedoman Operasioanl Pengawasan di Lingkungan Inspektorat Kota Salatiga.

Dasar Hukum

Dasar Hukum yang digunakan dalam Pedoman Operasional Pengawasan di Lingkungan Inspektorat Kota Salatiga ini adalah sebagai berikut :

35

Republik Indonesia Tahun 2005 Nomor 165, Tambahan Lembaran Negara Republik Indonesia Nomor 4594).

2. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Kinerja Pemerintah Daerah.

3. Peraturan Pemerintah Nomor 60 Tahun 2008 tentang Sistem Pengendlian Interen Pemerintah (SPIP).

4. Peraturan Meteri Dalam Negeri Nomor 23 Tahun 2007 tentang Pedoman Tata Cara Pengawasan Atas Penyelenggaraan Pemerintah Daerah.

5. Peraturan Menteri Dalam Negeri Nomor 25 Tahun 2007 tentang Pedoman Penanganan Pengaduan Masyarakat Di Lingkungan Departemen Dalam Negeri dan Pemerintah Daerah.

6. Peraturan Meteri Dalam Negeri Nomor 28 Tahun 2007 tentang Norma Pengawasan Dan Kode Etik Pejabat Pengawas Pemerintah.

7. Peraturan Menteri Dalam Negeri Nomor 4 Tahun 2008 tentang Pedoman Pelaksanaan Reviu atas Laporan Keuangan Pemerintah Daerah.

36 Lampiran 4

Kuisioner dan Wawancara Penelitian Skripsi

Kuesioner ini dibuat dalam rangka pengumpulan data penelitian tugas akhir (skripsi) Ika Kartika Kusumawardani, Mahasiswa Fakultas Ekonomika dan Bisnis UKSW Salatiga (Angkatan 2007), yang berjudul “Persepsi Pengawas Inspektorat Kota terhadap Kinerja Pengawas di SKPD Kota Salatiga”. Pada Kuesioner ini terdapat 3 bagian dimana bagian pertama menjelaskan tentang Persepsi Staf Pengawas terhadap Lingkungan Pengendalian di SKPD. Bagian kedua menjelaskan tentang Persepsi Staf Pengawas terhadap Praktek Pengawasan di SKPD. Dan bagian ketiga menjelaskan tentang faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas. Bapak/Ibu diharapkan dapat membantu dengan melengkapi dan menjawab pertanyaan-pertanyaan dalam Kuesioner ini dengan sejujur-jujurnya dan semaksimal mungkin, serta mengembalikannya sesegera mungkin guna dianalisis oleh peneliti. Semua data diri Anda di dalam Kuesioner ini akan dirahasiakan oleh peneliti.

Data Diri Responden:

(Data diri Responden akan dirahasiakan – Mohon Diisi dengan HURUF KAPITAL)

Nama :………

(boleh tidak diisi)

Jenis kelamin : L / P (*Coret yang tidak perlu)

Usia :………Tahun

Pendidikan terakhir : S1 / S2 / S3

Jabatan : …….……….

Lama bekerja : ………..

Pengalaman pelatihan pengawasan : ……… Bagian 1

37 Untuk penilaian bagian 1 meliputi:

Nilai 1 berarti bahwa sangat buruk Nilai 2 berarti bahwa buruk

Nilai 3 berarti bahwa cukup, Nilai 4 berarti bahwa baik,dan Nilai 5 berarti bahwa sangat baik. Menurut penilaian bapak/ibu:

No Lingkungan Pengendalian Skala penilaian

1 2 3 4 5

1. Penyusunan dan penerapan aturan perilakupada SKPD 2. Pemberian keteladanan pelaksanaan aturan perilaku pada

setiap tingkat pimpinan SKPD

3. Penegakkan kedisiplinan yang tepat atas penyimpangan terhadap kebijakan dan prosedur pada lingkungan pengendalian di SKPD

4. Penjelasan serta pertanggungjawaban terhadap adanya intervensi atau pengabaian pengendalian intern pada SKPD

5. Penghapusan kebijakan dan penugasan yang dapat mendorong perilaku tidak etis di lingkungan pengendalian SKPD

6. Pengidentifikasian serta penetapan kegiatan yang dibutuhkan untuk menyelesaikan tugas dan fungsi pada masing-masing posisi

7. Penyusunan standar kompetensi untuk setiap tugas dan fungsi pada masing-masing posisi

38

No Lingkungan Pengendalian Skala penilaian

1 2 3 4 5

10. Pertimbangan resiko dalam pengambilan keputusan 11. Pemberian peringatan dini dan peningkatan efektivitas

manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah

12. Pemeliharaan dan peningkatan kualitas tata kelola penyelenggaraan tugas dan fungsi Instansi Pemerintah 13. Penerapan manajemen berbasis kinerja, mendukung

fungsi tertentu dalam penerapan SPIP pada lingkungan SKPD

14. Perlindungan atas aset dan informasi dari akses dan pengguna yang tidak sah di lingkungan SKPD

15. Interaksi secara intensif dengan pejabat pada masing-masing instansi atau organisasi pada tingkatan yang lebih rendah

16. Respon secara positif terhadap pelaporan yang berkaitan dengan keuangan, penganggaran, program dan kegiatan pada SKPD

17. Penyediaan dan pemanfaatan berbagai bentuk dan sarana komunikasi pada SKPD

18. Pengelolaan, pengembangan dan pembaharuan sistem informasi secara terus menerus

19. Pemberian kejelasan dan wewenang serta tanggung jawab dilingkungan SKPD

20. Pemberian kejelasan hubungan dan jenjang pelaporan intern dalam SKPD

39

No Lingkungan Pengendalian Skala penilaian

1 2 3 4 5

23. Supervise periodik yang memadai terhadap pegawai pada SKPD

24. Pemberian peringatan dini dan peningkatan

efektivitas manajemen risiko dalam penyelenggaraan tugas dan fungsi Instansi Pemerintah

25. Pemeliharaan dan peningkatkan kualitas tata kelola penyelenggaraan tugas dan fungsi pada Instansi Pemerintah

26. Penyesuaian dengan ukuran dan sifat kegiatan di SKPD

40 Bagian 2

Pada Bagian 2 ini merupakan persepsi staf pengawas terhadap praktek pengawasan di SKPD. Bapak/Ibu diharapkan dapat menjawab dengan memberi tanda “√” (centang/contreng) sesuai dengan keadaan responden dan berdasarkan pemahaman responden dengan menilai menggunakan Skala Likert nilai 1 sampai 5.

Untuk penilaian bagian 2 meliputi:

Nilai 1 berarti bahwa sangat tidak setuju Nilai 2 berarti bahwa tidak setuju

Nilai 3 berarti bahwa netral, Nilai 4 berarti bahwa setuju,dan Nilai 5 berarti bahwa sangat setuju. Menurut penilaian bapak/ibu:

No Permasalahan

Skala penilaian

1 2 3 4 5

1. Jumlah pengawas kurang memadai

2. Fungsi pengawasan mendapat dukungan penuh dari pejabat tinggi

3. Kerja sama diantara pengawas terjalin dengan baik 4. Pelatihan teknik pengawasan yang memadai 5. Fungsi pengawas bersifat independen

6. Pengatahuan teknik pengawasan yang memadai 7. Pengalaman pengawas yang memadai

8. Hasil pengawasan diperhatikan oleh pihak yang diawasi 9. Posisi pengawas terhormat dalam organisasi/ instansi

pemerintahan

10. Pengawas banyak dimusuhi

41 Bagian 3

Pada Bagian 3 ini merupakan faktor-faktor yang mempengaruhi efektivitas fungsi staf pengawas. Bapak/Ibu diharapkan dapat menjawab dengan memberi tanda “√” (centang/contreng) sesuai dengan keadaan responden dan berdasarkan pemahaman responden dengan menilai menggunakan Skala Likert nilai 1 sampai 5.

Untuk penilaian bagian 3 meliputi:

Nilai 1 berarti bahwa sangat tidak setuju Nilai 2 berarti bahwa tidak setuju

Nilai 3 berarti bahwa netral, Nilai 4 berarti bahwa setuju,dan Nilai 5 berarti bahwa sangat setuju

.

Menurut penilaian bapak/ibu:

Apakah menurut Bapak/Ibu terdapat faktor-faktor lain, yang

mempengaruhi fungsi pengawasan, jika ada mohon untuk meyebutkan

hal-hal tersebut?

Terima kasih atas waktu dan kerjasamanya dalam membantu pengisian

kuesioner ini dengan baik No Faktor-faktor yang mempengaruhi efektivitas

Skala penilaian

1 2 3 4 5

1. Kualitas pengawas yang mengawasi SKPD 2. Dukungan dari Pimpinan SKPD

3. Kecukupan sumber daya manusia dan dana operasional yang memadai