No. Daftar : 329/UN.40.7.D1/LT.2013

ANALISIS PENGUKURAN KINERJA LEMBAGA BERBASIS BALANCED SCORECARD

DI DOMPET PEDULI UMMAT DAARUT TAUHIID BANDUNG

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar

Sarjana Ekonomi pada Program Studi Manajemen

Universitas Pendidikan Indonesia

Sukmalinto NIM. 0607718

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Sukmalinto, 2013

Analisis Pengukuran Kinerja

Lembaga Berbasis

Balanced

Scorecard

di Dompet Peduli Ummat

Daarut Tauhiid Bandung

Oleh Sukmalinto

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© Sukmalinto 2013 Universitas Pendidikan Indonesia

Agustus 2013

Hak Cipta dilindungi undang-undang.

LEMBAR PENGESAHAN

ANALISIS PENGUKURAN KINERJA LEMBAGA BERBASIS BALANCED SCORECARD

DI DOMPET PEDULI UMMAT DAARUT TAUHIID BANDUNG

SUKMALINTO 0607718

Skripsi ini telah disetujui dan disahkan oleh:

Dosen Pembimbing

Askolani, SE. MM NIP. 19750704 200312 1 001

Mengetahui,

Ketua Program Studi Manajemen

Sukmalinto, 2013

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan skripsi yang berjudul

“Analisis Pengukuran Kinerja Lembaga Berbasis Balanced Scorecard di Dompet Peduli Ummat Daarut Tauhiid Bandung” ini beserta seluruh isinya

adalah benar-benar karya saya sendiri dan saya tidak melakukan penjiplakan atau

pengutipan dengan cara-cara yang tidak sesuai dengan etika yang berlaku dalam

masyarakat keilmuan.

Atas pernyataan ini, saya siap menanggung resiko ataupun sanksi yang

dijatuhkan kepada saya apabila kemudian hari ditemukan adanya pelanggaran atas

etika keilmuan dalam karya saya ini atau ada klaim dari pihak lain terhadap

keaslian karya saya ini.

Bandung, Agustus 2013 Pembuat pernyataan

ABSTRAK

Sukmalinto (0607718), Analisis Pengukuran Kinerja Lembaga Berbasis Balanced Scorecard di Dompet Peduli Ummat Daarut Tauhiid Bandung, dibawah bimbingan Askolani, SE., MM.

Dalam menghadapi tantangan perekonomian global, masyarakat sering dilanda oleh krisis ekonomi yang berdampak pada perekonomian masyarakat itu sendiri. Dampak tersebut berupa kemiskinan yang menjadi masalah setiap tahunnya untuk dicari dan diupayakan solusinya. Salah satu solusi yang diperintahkan dalam Islam adalah perintah zakat, infak, dan sedekah (ZIS). Dengan adanya ZIS ini muncul lembaga-lembaga pengelola ZIS yang dikenal dengan Lembaga Amil Zakat (LAZ), namun perlu diperhatikan perihal kinerja lembaga tersebut agar masyarakat percaya dalam menitipkan dana ZIS untuk disampaikan kepada yang berhak. Berdasarkan hasil observasi penulis terhadap LAZ Dompet Peduli Ummat Daarut Tauhiid Bandung, terdapat ketidakstabilan kinerja pada lembaga tersebut bahkan mengalami penurunan dengan melihat penghimpunan dan penyaluran dana lembaga. Salah satu metode yang digunakan dalam pengukuran kinerja lembaga adalah Balanced Scorecard dengan mengukur kinerja dari empat perspektif, yaitu: perspektif keuangan, perspektif pelanggan, perspektif proses bisnis internal, dan perspektif pertumbuhan dan pembelajaran.

Berdasarkan permasalahan tersebut maka diadakan penelitian mengenai analisis Pengukuran Kinerja Lembaga Berbasis Balanced Scorecard di Dompet Peduli Ummat Daarut Tauhiid Bandung. Tujuan dari penelitian ini adalah untuk mengetahui implementasi konsep pengukuran kinerja lembaga berbasis balanced scorecard, penentuan indikator kinerja utama lembaga dalam balanced scorecard, kinerja lembaga, dan hubungan antar perspektif dalam balanced scorecard di Dompet Peduli Ummat Daarut Tauhiid Bandung.

Metode yang digunakan dalam penelitian ini adalah dengan menggunakan metode penelitian deskriptif dengan menggunakan pendekatan kualitatif dan ditunjang oleh studi literatur. Teknik pengumpulan data yang dipergunakan dalam penelitian ini adalah observasi (observation), wawancara (interview), dan studi dokumentasi (study documentation).

Sukmalinto, 2013

ABSTRACT

Sukmalinto (0607718), The Analysis of Institution Performance Measurement Based on Balanced Scorecard at Dompet Peduli Ummat Daarut

Tauhiid Bandung, under guidance of Askolani, SE., MM.

In the face of global economic challenges, people are often hit by the economic crisis affecting the economy of the community itself. The impact of poverty is an issue every year to look for and sought a solution. One solution is commanded in Islam is zakat, infak, and sedekah orders (ZIS). The presence of ZIS, management institutions of ZIS appeared who known as Lembaga Amil Zakat (LAZ), however need to be considered regarding the performance of these institutions so that the public believes the ZIS funds entrusted to be delivered to the beneficiary. Based on the observation of the researcher to LAZ Dompet Peduli Ummat Daarut Tauhiid Bandung, there is instability in the performance of these institutions has decreased even by looking at the collection and disbursement of funds of the institution. One method of used in measuring institution performance is Balanced Scorecard with measure performance from four perspectives, that is: financial perspective, customer perspective, internal business process perspectives, and learning and growth perspective.

Based on these problems then conducted research on the analysis of Performance Measurement Based on Balanced Scorecard at Dompet Peduli Ummat Daarut Tauhiid Bandung. The purpose of this study is to know the implementation of the concept of institution performance measurement based on balanced scorecard, determination of key performance indicators of institution on balanced scorecard, institution performance, and the relationship between the perspective of the balanced scorecard at Dompet Peduli Ummat Daarut Tauhiid Bandung.

The method used in this research is to use the method descriptive study using a qualitative approach and supported by the literature. Data collection techniques used in this study is the observation, interviews, and study documentation.

The results showed that the implementation of the balanced scorecard concept has not been fully implemented, especially in the customer perspective and the internal business process perspective. This affects the overall performance of the institution. Therefore, researchers suggested to add the performance indicators required by the institution to the balanced scorecard so that the relationship between perspectives performance can be measured directly proportional. This will facilitate in improving institution performance.

DAFTAR ISI

2.1.2 Faktor-Faktor yang Mempengaruhi Kinerja ... 11

2.1.3 Indikator Kinerja ... 13

2.2 Pengukuran Kinerja ... 15

2.2.1 Konsep Pengukuran Kinerja ... 16

2.2.2 Aspek-Aspek Utama Dalam Pengukuran Kinerja ... 17

2.2.3 Hambatan Sistem Pengukuran Kinerja ... 18

2.2.4 Model Sistem Pengukuran Kinerja ... 20

2.3 Balanced Scorecard ... 21

2.3.1 Konsep Balanced Scorecard ... 26

2.3.2 Balanced Scorecard Sebagai Sebuah Sistem Manajemen ... 29

2.3.3 Empat Perspektif Dalam Balanced Scorecard ... 33

2.3.3.1 Perspektif Keuangan ... 35

2.3.3.2 Perspektif Pelanggan ... 38

2.3.3.1 Perspektif Proses Bisnis Internal ... 41

2.3.3.1 Perspektif Pertumbuhan dan Pembelajaran ... 42

Sukmalinto, 2013

3.6 Rancangan Analisis Data dan Uji Keabsahan Data ... 64

3.6.1 Rancangan Analisis Data ... 64

4.1.3 Kondisi Kinerja Dalam Perspektif Keuangan DPU DT Bandung ... 87

4.1.4 Kondisi Kinerja Dalam Perspektif Pelanggan DPU DT Bandung ... 90

4.1.5 Kondisi Kinerja Dalam Perspektif Proses Bisnis Internal DPU DT Bandung ... 93

4.1.6 Kondisi Kinerja Dalam Perspektif Pertumbuhan dan Pembelajaran DPU DT Bandung ... 100

4.2 Pembahsan Hasil Penelitian ... 105

4.2.1 Dinamika Perkembangan di DPU DT Bandung ... 105

4.2.2 Analisis Proses Pengukuran Kinerja DPU DT Bandung ... 108

4.2.3 Analisis Kinerja Dalam Perspektif Keuangan DPU DT Bandung ... 112

4.2.4 Analisis Kinerja Dalam Perspektif Pelanggan DPU DT Bandung ... 114

4.2.5 Analisis Kinerja Dalam Perspektif Proses Bisnis Internal DPU DT Bandung ... 116

BAB V KESIMPULAN DAN SARAN ... 122

5.1 Kesimpulan ... 122

5.2 Saran ... 123

Sukmalinto, 2013

Tabel 2.5 Penelitian Terdahulu Mengenai Pengukuran Kinerja Berbasis Balanced Scorecard ... 45

Tabel 4.5 Realisasi Pelanggan DPU DT Bandung Periode Januari – April 2013 ... 92

Tabel 4.6 Rencana Proses Bisnis Internal DPU DT Bandung Periode Januari - April 2013 ... 96

Tabel 4.7 Realisasi Proses Bisnis Internal DPU DT Bandung Periode Januari - April 2013 ... 98

Tabel 4.8 Rencana Pertumbuhan dan Pembelajaran DPU DT Bandung Periode Januari - April 2013 ... 102

Tabel 4.9 Realisasi Pertumbuhan dan Pembelajaran DPU DT Bandung Periode Januari - April 2013 ... 103

Tabel 4.10 Nilai Balanced Scorecard DPU DT Bandung Tahun 2013 ... 109

Tabel 4.11 Nilai Keuangan DPU DT Bandung Periode Januari - April 2013 ... 113

Tabel 4.12 Nilai Pelanggan DPU DT Bandung Periode Januari - April 2013 ... 115

Tabel 4.13 Nilai Proses Bisnis Internal DPU DT Bandung Periode Januari – April 2013 ... 117

DAFTAR GRAFIK

Grafik 1.1 Data Penghimpunan dan Penyaluran Dana ZIS DPU DT Bandung

Tahun 2008 – 2012 ... 5 Grafik 4.1 Kinerja DPU DT Bandung Periode Januari - April 2013 ... 110 Grafik 4.2 Kinerja Dalam Perspektif Keuangan DPU DT Bandung

Periode Januari - April 2013 ... 113 Grafik 4.3 Kinerja Dalam Perspektif Pelanggan DPU DT Bandung

Periode Januari - April 2013 ... 116 Grafik 4.4 Kinerja Dalam Perspektif Proses Bisnis Internal DPU DT

Bandung Periode Januari - April 2013 ... 118 Grafik 4.5 Kinerja Dalam Perspektif Pertumbuhan dan Pembelajaran DPU

Sukmalinto, 2013

DAFTAR GAMBAR

Gambar 2.1 Faktor-Faktor yang Mempengaruhi Kinerja ... 11 Gambar 2.2 Balanced Scorecard Memberi Kerangka Kerja Untuk

Penerjemahan Strategi ke Dalam Kerangka Operasional ... 25 Gambar 2.3 Bagan Balanced Scorecard; Translating Strategy into Action ... 28 Gambar 2.4 Balanced Scorecard Sebagai Suatu Kerangka Kerja

Tindakan

Strategis ... 29 Gambar 2.5 Bagan Balanced Scorecard: menuntut score di empat

pespektif

secara seimbang ... 34 Gambar 2.6 Perspektif Pelanggan – Ukuran Utama ... 39 Gambar 2.7 Proposisi Nilai Pelanggan ... 40 Gambar 2.8 Perspektif Proses Bisnis Internal – Model Rantai Nilai

DAFTAR LAMPIRAN

Lampiran 1 Surat Keputusan Pengangkatan Pembimbing

Lampiran 2 Surat Penelitian

Lampiran 3 Pedoman Observasi

Lampiran 4 Pedoman Wawancara

Lampiran 5 Pedoman Studi Dokumentasi

Lampiran 6 Draft Balanced Scorecard DPU DT Bandung

Lampiran 7 Struktur Organisasi DPU DT Bandung

Lampiran 8 Foto Dokumentasi

Lampiran 9 Kartu Bimbingan

Sukmalinto, 2013

BAB I PENDAHULUAN

1.1 Latar Belakang Penelitian

Berdasarkan perkataan Ketua Badan Kependudukan Keluarga Berencana

Nasional (BKKBN) dalam Diskusi dua mingguan Pimpinan BKKBN dengan

Jurnalis dan sosialisasi lomba karya tulis bagi jurnalis, penulis media cetak, online

dan radio di kantor BKKBN, Jakarta, Senin 25/02/2013 yang lalu bahwa

penduduk Indonesia pada tahun 2013 diperkirakan berjumlah 250 juta jiwa, dan

menurut Badan Pusat Statistik 28,59 juta diantaranya adalah penduduk miskin.

Masalah kemiskinan merupakan salah satu permasalahan yang cukup

serius, hampir setiap tahunnya masih menjadi suatu permasalahan yang terus

dicari dan diupayakan solusinya agar jumlahnya berkurang dan kalau bisa

ditiadakan dari Negara ini. Pada September 2012 lalu jumlah kemiskinan

menurun sejumlah 0,54 juta jiwa, hal ini patut disyukuri walau penurunannya

tidak terlalu signifikan, namun hal ini masih harus tetap diupayakan untuk terus

ditekan jumlahnya agar tercipta rakyat Indonesia yang makmur.

Masalah kemiskinan memanglah tanggung jawab Negara sebagai mana

yang tercantum dalam Undang-undang 1945 pasal 34 ayat 1 yang mengatakan

bahwa, fakir, miskin dan anak-anak terlantar dipelihara oleh negara. Namun, hal

ini bukan berati menjadi tanggung jawab Negara seutuhnya, pada hakikatnya

manusia adalah mahluk sosial yang saling membutuhkan dan saling tolong

2

sesama manusia). Pertanyaannya adalah bagaimana kita sebagai manusia yang

katanya makhluk sosial apalagi khususnya umat islam dalam mengoptimalkan

potensi yang ada guna membantu pemerintah mengurangi jumlah penduduk

miskin? Ajaran Nabi Muhammad SAW menurunkan perintah zakat, infak dan

sedekah (ZIS) sebagai solusinya. ZIS inilah yang merupakan implementasi

hubungan manusia dalam kehidupan manusia yang lainnya sebagai bagian dari

ibadah dan sekaligus rasa kepedulian kepada sesama. Tujuan dari ZIS adalah

supaya terjadinya pemerataan ekonomi dimana harta benda tidak hanya dikuasai

oleh orang-orang yang sudah kaya saja.

Dewasa ini sudah banyak ditemukan lembaga-lembaga yang berkiprah

dalam pengelolaan ZIS, baik formal maupun informal. Namun, dengan banyakya

lembaga-lembaga ZIS belum dirasa optimal, karena kurangnya pemahaman dan

aturan bagi para dermawan untuk menyalurkan sebagaian hartanya melalui

amalan ZIS ini. Disamping itu pula banyak oknum-oknum masyarakat yang

melakukan modus penipuan yang bertopeng lembaga ZIS demi meraup harta

kekayaan dengan mudah dan cepat, sehingga hal ini membuat para dermawan

khawatir dan tidak percaya. Seperti hal nya contoh kasus yang sempat beredar

pada tahun 2010 tentang penipuan berkedok sedekah Ustadz Yusuf Mansur

dimana penipuan ini berupa brosur/selebaran program sedekah berantai, contoh

kasus ini dikutip dari Blogsite Ikhsan Permadi, sehingga para dermawan lebih

memilih lembaga-lembaga yang sudah ada badan hukumnya dibanding degan

3

Sukmalinto, 2013

Berdasarkan wawancara kepada Bapak Dedi Zulkarnaen selaku Seksi

Bimas Islam Departemen Agama (Depag) Kota Bandung pada tanggal 23 Mei

2013, permasalahan yang terjadi pada Lembaga Amil Zakat (LAZ) adalah dalam

hal pendataan. Depag selaku badan pemerintah yang berwenang untuk mengawasi

LAZ kesulitan dalam pengumpulan data karena data ZIS yang ada di LAZ

tersebut belum tersusun dengan baik. Bahkan, sering terjadi penurunan data dana

yang terhimpun secara drastis, namun dalam realisasinya terlihat normal.

Sehingga banyak data yang tidak valid dalam pendataan Depag.

Berikut adalah daftar lembaga-lembaga amil zakat yang terdata resmi di

Depag Kota Bandung:

Tabel 1.1 Daftar Lembaga Amil Zakat (LAZ) Kota Bandung

Tahun 2012

No. Nama LAZ Alamat

1. Dompet Peduli Ummat Daarut Tauhiid Jl. Geger kalong Girang No.32 Bandung

2. Dompet Dhuafa Republika Bandung Jl. Pasir Kaliki No.143 Bandung

3. Pondok Zakat Assalam Jl. Sasakgantung No.16 Bandung

4. BM. Hidayatullah Jl. Palad Jaya Raya No.36 Cikutra

Bandung

5. Rumah Yatim Jl. Terusan Jakarta No.241 Antapani

Bandung

6. Pusat Zakat Umat Jl. Perintis Kemerdekaan No.2-4

Bandung

7. Rumah Zakat Jl. Turangga No.25 c Bandung

8. Rumah Amal Salman ITB Jl. Ganesha No.7 Bandung

9. PKPU Bandung Jl. Gatot Subroto No. 46 B Bandung

10. Mujahidin Jl. Sancang No.6 Burangrang

Lengkong Bandung

4

Tabel 1.1 di atas menunjukkan daftar LAZ Kota Bandung yang terdata

resmi di DEPAG Kota Bandung. Meskipun hanya 10 yang terdaftar, kemungkinan

masih ada yang belum terdaftar. Masyarakat hendaknya dapat memilih dengan

bijak dalam menentukan LAZ yang amanah. Daftar ini bisa menjadi prioritas

untuk masyarakat dalam menyalurkan dana ZISnya.

Setelah mengetahui lembaga-lembaga ZIS yang resmi, hal yang menjadi

pertanyaan apakah LAZ yang sudah resmi ini sudah optimal atau belum dalam

pengelolaan kinerja lembaganya? Pengelolaan kinerja lembaga ini sangat

berkaitan dengan tingkat keamanahan LAZ dalam penyaluran dananya untuk

disampaikan kepada yang berhak menerima (mustahik).

Dari permasalahan-permasalahan yang sudah dikemukakan diatas, penulis

tertarik membidik lembaga Dompet Peduli Umat Daarut Tauhiid Bandung (DPU

DT Bandung) yang beralamatkan di Jl. Gegerkalong Girang No.32 Bandung

sebagai objek penelitian. Sebagai pertimbangannya, penulis membidik objek

lemabaga DPU DT Bandung ini karena DPU DT Bandung adalah lembaga

pengelolaan ZIS yang sudah berbadan hukum sesuai dengan Undang-Undang RI

No.38 tahun 1999 tentang pengelolaan zakat , SK Menteri Agama RI no.410

tahun 2004 tentang Legalitas DPU DT sebagai Laznas, SK Gubernur Jawa Barat

no.541.12/Kep.846-Yansos/2002 tentang pengukuhan DPU DT sebagai Lazda,

SK Pengurus Yayasan DT no.09/SK/C/YYS-DT/VIII/08 tentang perubahan

Organisasi DPU DT, Akta Notaris: Dr. Wiratni Ahmadi, SH.No. 17, Tanggal 22

April 2004, dalam pelaksanaan pengelolaan Zakat, Infak dan Sedekahnya

5

Sukmalinto, 2013

sudah bersertifikat ISO 9001:2008. Selain itu, menurut Bapak Dedi dalam

pengumpulan data dana ZIS di DPU DT sangat mudah didapatkan karena sistem

manajemen lembaganya sudah baik.

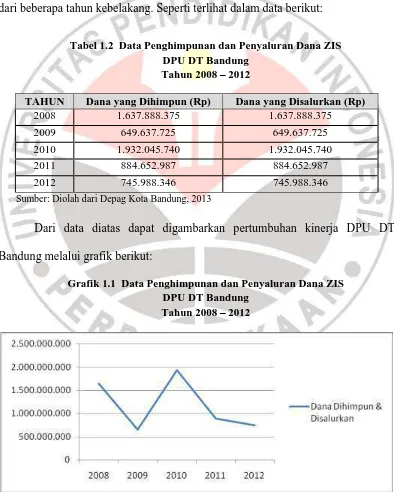

Namun disisi lain, DPU DT Bandung perlu memperbaiki kinerjanya secara

berkesinambungan karena dana yang dihimpun dan disalurkan masih belum stabil

dari beberapa tahun kebelakang. Seperti terlihat dalam data berikut:

Tabel 1.2 Data Penghimpunan dan Penyaluran Dana ZIS DPU DT Bandung

Tahun 2008 – 2012

TAHUN Dana yang Dihimpun (Rp) Dana yang Disalurkan (Rp)

2008 1.637.888.375 1.637.888.375

2009 649.637.725 649.637.725

2010 1.932.045.740 1.932.045.740

2011 884.652.987 884.652.987

2012 745.988.346 745.988.346

Sumber: Diolah dari Depag Kota Bandung, 2013

Dari data diatas dapat digambarkan pertumbuhan kinerja DPU DT

Bandung melalui grafik berikut:

Grafik 1.1 Data Penghimpunan dan Penyaluran Dana ZIS DPU DT Bandung

6

Sumber: Diolah dari Depag Kota Bandung, 2013

Dari Tabel 1.2 dan Grafik 1.1 diatas menunjukkan bahwa penghimpunan

dan penyaluran dana yang dilakukan oleh DPU DT Bandung belum stabil. Pada

tahun 2009 mengalami penurunan yang drastis sehingga perlu adanya peningkatan

kinerja. Sedangkan pada tahun 2010 kembali naik drastis diatas dana yang

dihimpun dan disalurkan pada tahun 2008. Namun, pada tahun 2011 kembali

mengalami penurunan, bahkan di tahun 2012 juga mengalami penurunan.

Dari data ini dapat dikatakan bahwa kinerja DPU DT Bandung mengalami

penurunan yang signifikan melihat penghimpunan dan penyaluran dana ZIS dua

tahun kebelakang. Hal ini perlu diteliti penyebab penurunannya berdasarkan

kinerja lembaga tersebut. Maka dari itu disini penulis mengangkat skripsi yang

berjudul “Analisis Pengukuran Kinerja Lembaga Berbasis Balanced

Scorecard di Dompet Peduli Ummat Daarut Tauhiid Bandung.”

1.2 Fokus Penelitian

Dari beberapa masalah yang telah dikemukakan pada bagian latar

belakang, dimulai dari jumlah penduduk miskin yang berada di Indonesia, kurang

optimalnya potensi zakat, kurang fahamnya para muzakki (orang yang berzakat)

atau para dermawan akan ilmu ZIS, dan aturan pelaksanaan ibadah ZIS,

kehawatiran para dermawan akan penipuan yang bertopeng ZIS, sampai kinerja

7

Sukmalinto, 2013

Disini penulis akan memfokuskan penelitian pada implementasi balanced

scorecard yang digunakan dalam pengukuran kinerja lembaganya di DPU DT

Bandung.

1.3 Rumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka penulis

merumuskan permasalahan yaitu:

1. Bagaimana implementasi konsep pengukuran kinerja lembaga berbasis

balanced scorecard di DPU DT Bandung?

2. Bagaimana penentuan indikator kinerja utama lembaga dalam balanced

scorecard di DPU DT Bandung?

3. Bagaimana kinerja lembaga DPU DT Bandung?

4. Bagaimana hubungan antar perspektif dalam balanced scorecard di DPU DT

Bandung?

5. Adakah nilai lebih dalam implementasi pengukuran kinerja lembaga berbasis

balanced scorecard di DPU DT Bandung?

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan dari penelitian ini

adalah:

1. Untuk mengetahui implementasi konsep pengukuran kinerja lembaga berbasis

balanced scorecard di DPU DT Bandung.

2. Untuk mengetahui penentuan indikator kinerja utama lembaga dalam balanced

8

3. Untuk mengetahui kinerja lembaga DPU DT Bandung.

4. Untuk mengetahui hubungan antar perspektif dalam balanced scorecard di

DPU DT Bandung.

5. Untuk mengetahui nilai lebih dalam implementasi pengukuran kinerja lembaga

berbasis balanced scorecard di DPU DT Bandung.

1.5 Manfaat Penelitian

Setelah selesainya penelitian yang telah dilaksanakan diharapkan

penelitian ini mempunyai kegunaan sebagai berikut:

a. Manfaat Teoritis (keilmuan)

Mengembangkan ilmu pengetahuan manajemen agar terus berupaya

menyiapkan, menyempurnakan dan mencari strategi-strategi baru yang tepat

dan terencana dengan baik untuk menjadikan lembaga-lembaga mampu

bertahan dan adaptif dalam menyesuaikan dengan perkembangan zaman.

b. Manfaat Praktis (guna laksana)

1. Hasil penelitian ini diharapkan dapat memberikan saran alternatif tentang

implementasi balanced scorecard yang lebih baik dan dapat berpengaruh

pada peningkatan kinerja karyawan yang pada akhirnya dapat tercapainya

tujuan organisasi yang diharapkan.

2. Dapat diterapakan di lembaga-lembaga ZIS lainnya baik yang belum

berbadan hukum, sedang berproses berbadan hukum, maupun yang telah

potensi-9

Sukmalinto, 2013

potensi kinerja lembaga yang dikelolanya untuk mendulang prestasi yang

BAB III

METODOLOGI PENELITIAN

3.1 Objek Penelitian

Penelitian ini dilaksanakan di Dompet Peduli Ummat Daarut Tauhiid

Bandung, yang berada di Jl. Gegerkalong Girang No.32 Bandung (40154), Jawa

Barat, Indonesia. Telp./ Fax. 022- 2021862, 2021861, 70775632- 70017002.

Website: www.dpu-online.com dan e-mail: [email protected].

Dompet Peduli Ummat (DPU DT) merupakan lembaga nirlaba milik

masyarakat yang bergerak di bidang penghimpunan (fundraising) dan

pendayagunaan dana ZIS (Zakat, Infak, dan Sedekah) serta dana lainnya yang

halal dan legal dari perorangan, kelompok, perusahaan atau lembaga. Didirikan

pada 16 Juni 1999 oleh KH. Abdullah Gymnastiar (Aa Gym) sebagai bagian dari

Yayasan Daarut Tauhiid dengan tekad menjadi LAZ yang Amanah, Profesional

dan Akuntabel.

Berawal dari Rapat Pengurus Yayasan bahwa perlu ada peningkatan

kinerja Badan Pengelola Zakat, Infak dan Sedekah (ZIS) secara profesional.

Untuk itu, diperlukan juga strategi-strategi baru yang efektif dan efisien dalam

mengelola dana yang dihimpun dari ZIS, sehingga pada gilirannya dapat menjadi

suatu kekuatan ekonomi masyarakat. Berangkat dari hal ini, maka Yayasan Daarut

Tauhiid memutuskan untuk mendirikan Dompet Peduli Ummat (DPU). Maka

48

Sukmalinto, 2013

“Analisis Pengukuran Kinerja lembaga Berbasis Balanced Scorecard di Dompet

Peduli Ummat Daarut Tauhiid Bandung”.

3.2 Metode Penelitian

Riduwan (2012:1) berpendapat bahwa “penelitian ialah suatu cara ilmiah untuk memecahkan suatu masalah dan untuk menembus batas-batas ketidaktahuan

manusia.” Dan secara umum Sukmadinata (2011:5) menjelaskan bahwa

“penelitian diartikan sebagai suatu proses pengumpulan dan analisis data yang

dilakukan secara sistematis dan logis untuk mencapai tujuan-tujuan tertentu.” Adapun menurut Sugiyono (2012:3), “secara umum metode penelitian diartikan sebagai cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan

tertentu.”

Jadi, metode penelitian merupakan serangkaian cara atau strategi yang

digunakan dalam pelaksanaan kegiatan penelitian yang dilandasi oleh

asumsi-asumsi dasar, pertanyaan, dan permasalahan yang dihadapi dengan mengacu pada

tujuan yang telah dirumuskan.

Berdasarkan judul penelitian, maka metode yang digunakan dalam

penelitian ini adalah metode deskriptif.

Suyatna (2002:14) menjelaskan bahwa “penelitian deskriptif mencakup segala macam penelitian yang tidak termasuk penelitian historis dan

eksperiment.” Dan beliau pun menegaskan pula bahwa “tujuan penelitian deskriptif adalah untuk memberikan (mendeskripsikan), yakni membuat gambaran

49

atau daerah tertentu.” Sejalan dengan pendapat tersebut, Sukmadinata (2011:18)

menyebutkan bahwa:

Penelitian deskriptif ditujukan untuk mendeskripsikan suatu keadaan atau fenomena-fenomena apa adanya. Dalam studi ini peneliti tidak melakukan manipulasi atau memberikan perlakuan-perlakuan tertentu terhadap objek penelitian, semua kegiatan atau peristiwa berjalan seperti apa adanya.

Metode deskriptif ini dimaksudkan untuk memperoleh informasi secara

faktual dan alami di Dompet Peduli Ummat Daarut Tauhiid Bandung, dengan cara

mengidentifikasi gejala-gejala serta masalah-masalah yang terjadi di lingkungan

organisasi tersebut, serta mendeskripsikan implementasi pengukuran kinerjanya

berbasis balanced scorecard dengan keempat perspektif didalamnya tanpa

diberikan perlakuan tertentu oleh peneliti.

Berdasarkan pada metode penelitian yakni deskriptif, maka pendekatan

yang digunakan dalam penelitian ini ialah pendekatan kualitatif. Secara

singkatnya Bogdan dan Taylor (Moleong, 2012:4) mendefinisikan pendekatan

kualitatif sebagai prosedur penelitian yang menghasilkan data deskriptif berupa

kata-kata tertulis atau lisan dari orang-orang dan perilaku yang dapat diamati. Dan

Sukmadinata (2011:60) mendefinisikan bahwa:

Penelitian kualitatif (qualitative research) adalah suatu penelitian yang ditunjukan untuk mendeskripsikan dan menganalisis fenomena, peristiwa, aktivitas sosial, sikap, kepercayaan, persepsi, pemikiran orang secara individual maupun kelompok.

Sedangkan Sugiyono (2012:15) berpendapat yakni:

50

Sukmalinto, 2013

analisis data bersifat induktif/kualitatif, dan hasil penelitian kualitatif lebih menekankan makna dari pada generalisasi.

Dan lebih jelasnya Moleong (2012:6) mensintesiskan bahwa:

Penelitian kualitatif adalah penelitian yang bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek penelitian misalnya perilaku, persepsi, motivasi, tindakan, dan lain-lain., secara holistik, dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada suatu konteks khusus yang alamiah dengan memanfaatkan berbagai metode alamiah.

Adapun Nasution (1996:5) menjelaskan bahwa “penelitian kualitatif pada hakekatnya ialah mengamati orang dalam lingkungan hidupnya, berinteraksi

dengan mereka, berusaha memahami bahasa dan tafsiran mereka tentang dunia

sekitarnya.” Bahkan masih menurut Nasution (1996:9), penelitian kualitatif

disebut juga penelitian naturalistic. Disebut kualitatif karena sifat data yang

dikumpulkan yang bercorak kualitatif, bukan kuantitatif, karena tidak

menggunakan alat-alat pengukur. Disebut naturalistic, karena situasi lapangan

penelitian bersifat natural atau wajar, sebagaimana adanya, tanpa dimanipulasi,

diatur dengan eksperimen atau tes.

Nasution (1996:19) pun mengemukakan bahwa ada 16 ciri penelitian

kualitatif, yakni:

1. Penelitian dilakukan dalam natural setting,

51

8. Menonjolkan konteks,

9. Peneliti berkedudukan sama dengan orang yang diteliti,

10. Mengutamakan pandangan emic,

11. Mengadakan verifikasi, antara lain melalui kasus negative,

12. Melakukan purposive sampling,

13. Melakukan audit trail,

14. Melakukan partisipasi tanpa mengganggu (unobtrusive),

15. Mengadakan analisis sejak awal,

16. Disain yang emergent.

Artinya, penelitian dengan menggunakan pendekatan kualitatif ini

dimaksudkan bahwa peneliti melakukan penelitian langsung ke lapangan untuk

memperoleh data secara menyeluruh (holistic) dari sumber data yang diamati

secara faktual atau alamiah, baik dengan cara mengamati gejala dan permasalahan

yang ada, maupun mengamati kejadian dan perilaku sosial. Lalu dilakukan

analisis data supaya menghasilkan informasi yang dibutuhkan dengan berpegang

pada teori dan konsep yang telah dikaji sebelumnya.

Jadi, penelitian ini menggunakan metode deskriptif dengan menggunakan

pendekatan kualitatif dalam menganalisis implementasi pengukuran kinerja

lembaga berbasis balanced scorecard di Dompet Peduli Ummat Daarut Tauhiid

Bandung. Peneliti pun mengamati hal-hal lain yang berkaitan dengan

implementasi balanced scorecard tersebut, seperti karyawan, sarana prasarana,

52

Sukmalinto, 2013

3.3 Instrumen Penelitian

Dalam penelitian kulitatif, yang menjadi instrumen utama dalam penelitian

adalah peneliti itu sendiri yang disebut human instrument. Hal ini sebagaimana

diungkapkan oleh Nasution (1996:9) bahwa “peneliti dalam penelitian naturalistik adalah sebagai instrumen penelitian. Peneliti adalah key instrument atau alat

penelitian utama.” Bahkan Nasution (1996:55) menegaskan bahwa:

Dalam penelitian naturalistic tidak ada pilihan lain daripada menjadikan manusia sebagai instrumen penelitian utama. Alasannya ialah bahwa segala sesuatu belum mempunyai bentuk yang pasti. Masalah, fokus penelitian, prosedur penelitian, data yang akan dikumpulkan, hipotesis yang digunakan, bahkan hasil yang diharapkan, itu semuanya tidak dapat ditentukan secara pasti dan jelas sebelumnya. Segala sesuatu masih perlu dikembangkan sepanjang penelitian itu. Dalam keadaan yang serba tak pasti dan jelas itu tidak ada pilihan lain dan hanya peneliti itu sendiri satu-satunya alat yang dapat menghadapinya.

Selanjutnya Sugiyono (2012:306) menambahkan tentang fungsi dari

human instrument, yakni:

Peneliti kualitatif sebagai human instrument, berfungsi menetapkan fokus penelitian, memilih informan sebagai sumber data, melakukan pengumpulan data, analisis data, menafsirkan data dan membuat kesimpulan atas temuannya.

Di samping itu, Nasution (1996:55-56) menyebutkan bahwa peneliti

sebagai instrumen penelitian mempunyai ciri-ciri sebagai berikut.

1. Peneliti sebagai alat, peka dan dapat bereaksi terhadap segala stimulus dari

lingkungan yang harus diperkirakannya bermakna atau tidak bagi penelitian.

2. Peneliti sebagai alat, dapat menyesuaikan diri terhadap semua aspek keadaan

53

3. Tiap situasi merupakan keseluruhan. Tidak ada suatu instrumen berupa tes

atau angket yang dapat menangkap keseluruhan situasi, kecuali manusia.

4. Suatu situasi yang melibatkan interaksi manusia, tidak dapat difahami dengan

pengetahuan semata. Untuk memahaminya kita perlu sering merasakannya,

menyelaminya berdasarkan penghayatan kita.

5. Peneliti sebagai instrumen dapat segera menganalisis data yang diperoleh. Ia

dapat menafsirkannya, melahirkan hipotesis dengan segera untuk menentukan

arah pengamatan, untuk men-test hipotesis yang timbul seketika.

6. Hanya manusia sebagai instrument dapat mengambil kesimpulan berdasarkan

data yang dikumpulkan pada suatu saat dan segera menggunakannya sebagai

balikan untuk memperoleh penegasan, perubahan, perbaikan, atau penolakan.

7. Manusia sebagai instrumen, dapat memperhatikan respon yang aneh atau

menyimpang. Respon yang lain daripada yang lain, bahkan yang bertentangan

dipakai untuk mempertinggi tingkat kepercayaan dan pemahaman mengenai

aspek yang diteliti.

Selanjutnya, Satori dan Komariah (2009:67) mengungkapkan bahwa

kekuatan peneliti sebagai human instrument adalah sebagai berikut.

1. Kekuatan akan pemahaman metodologi kualitatif dan wawasan bidang

profesinya.

2. Kekuatan dari sisi personality.

3. Kekuatan dari sisi kemampuan hubungan sosial (Human Relation).

54

Sukmalinto, 2013

Jadi sangat jelas bahwa peneliti dalam penelitian kualitatif sebagaimana

yang telah diungkapkan oleh beberapa ahli di atas, merupakan unsur utama karena

dari awal perencanaan, penyususnan, proses penelitian, sampai pada tahap akhir

pelaporan, penelitilah yang berperan penting dalam memahami metodologi

kualitatif yang digunakan serta proses terlaksananya sebuah penelitian. Peneliti

pula yang secara aktif terjun langsung melakukan pengamatan dan wawancara

kepada pihak terkait dengan berbekal wawasan yang telah peneliti persiapkan

terlebih dahulu.

Di samping itu, hanya manusia yang dapat merasakan, memahami,

menafsirkan, dan mengungkap makna yang tersirat baik dari kata-kata, perilaku,

mimik, maupun isyarat dari responden. Bahkan alat-alat seperti rekaman atau

kamera pun akan dapat berfungsi apabila digunakan oleh peneliti guna

memperkuat data yang diperoleh.

3.4 Sampel Sumber Data

Dalam penelitian kualitatif berbeda dengan penelitian kuantitatif yang

menggunakan istilah populasi dan sampel, karena dalam penelitian kualitatif

istilah subjek populasi atau sampel penelitian disebut dengan sumber data.

Sebagaimana Arikunto (2010:172) menjelaskan bahwa:

55

sumber data, sedangkan isi catatan adalah subjek penelitian atau varibel penelitian.

Oleh karena itu, dilihat dari sumber data di atas maka Arikunto (2010:172)

menyimpulkan sumber data itu dapat di klasifikasikan ke dalam tiga tingkatan,

yakni.

1. Person (orang), yaitu sumber data yang bisa memberikan jawaban lisan

melalui wawancara atau jawaban tertulis melalui angket.

2. Place (tempat), yaitu sumber data yang menyajikan tampilan berupa keadaan

diam (seperti: ruangan, wujud benda, dan lainnya) dan bergerak (seperti:

aktivitas atau kegiatan, kinerja, dan lainnya).

3. Paper (simbol), yaitu sumber data yang menyajikan tanda-tanda berupa

huruf, angka-angka, gambar, dan simbol lainnya.

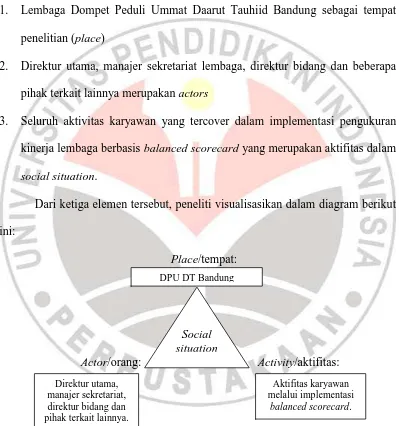

Selain itu, Spradley (Sugiyono, 2012:297) menjelaskan dalam penelitian

kualitatif tidak menggunakan istilah populasi, tetapi dinamakan situasi sosial

(social situation) yang terdiri atas tiga elemen yaitu: tempat (place), pelaku

(actors), dan aktivitas (activity) yang berinteraksi secara sinergis.

1. Place atau tempat dimana interaksi dalam situasi sosial berlangsung.

2. Actors, pelaku atau orang yang sedang memainkan peran tertentu.

3. Activity atau kegiatan yang dilakukan oleh actor dalam situasi sosial yang

sedang berlangsung.

Kedua pendapat di atas pada intinya memiliki maksud yang sama, yakni

penelitian kualitatif tidak menggunakan populasi atau sampel, karena subjek

penelitian ini disebut dengan sumber data yang terangkum dalam social situation

56

Sukmalinto, 2013

berhubungan, sehingga tidak dapat dipastikan mana yang disebut dengan populasi

atau sampel penelitian seperti dalam penelitian kuantitatif.

Sumber data yang peneliti jadikan sebagai subjek penelitian dan

terangkum dalam social situation yang terdiri dari tiga elemen, yakni:

1. Lembaga Dompet Peduli Ummat Daarut Tauhiid Bandung sebagai tempat

penelitian (place)

2. Direktur utama, manajer sekretariat lembaga, direktur bidang dan beberapa

pihak terkait lainnya merupakan actors

3. Seluruh aktivitas karyawan yang tercover dalam implementasi pengukuran

kinerja lembaga berbasis balanced scorecard yang merupakan aktifitas dalam

social situation.

Dari ketiga elemen tersebut, peneliti visualisasikan dalam diagram berikut

ini:

Place/tempat:

Actor/orang: Activity/aktifitas:

57

3.5 Teknik Pengumpulan Data

Teknik yang digunakan dalam mengumpulkan data ialah teknik purposive

sampling. Menurut Nasution (1996:29) bahwa:

sampling ialah pilihan peneliti aspek apa dari peristiwa apa dan siapa dijadikan fokus pada saat dan situasi tertentu dan karena itu dilakukan terus menerus sepanjang penelitian. Sampling bersifat purposif yakni bergantung pada tujuan fokus pada suatu saat.

Lebih jelasnya Sugiyono (2012:124) menyebutkan bahwa “purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.”

Sedangkan Moleong (2012:224) menjelaskan bahwa “maksud sampling dalam penelitian kualitatif ialah menjaring sebanyak mungkin informasi dari

berbagai macam sumber dan bangunannya (constructions)”

Oleh karena itu, teknik purposive sampling digunakan oleh peneliti guna

mengumpulkan data dan informasi dari para informan dan sumber data lainnya

dengan disesuaikan pada tujuan dan kebutuhan data-data yang ingin diperoleh.

Selanjutnya, jenis data yang akan dikumpulkan termasuk ke dalam data

kualitatif, karena seperti telah dibahas sebelumnya bahwa dalam penelitian ini

menggunakan metode deskriptif dengan pendekatan kualitatif.

Adapun definisi dari data kualitatif sebagaimana yang dijelaskan oleh

Riduwan (2012:5) adalah “data yang berhubungan dengan kategorisasi, karakteristik berwujud pertanyaan atau berupa kata-kata.” Bahkan menurut beliau data kualitatif ini biasanya diperoleh melalui wawancara dan bersifat subjektif,

yakni penafsiran dari data ini akan berbeda-beda apabila ditafsirkan oleh orang

yang berbeda pula, karena dalam hal ini akan tergantung pada beberapa faktor

58

Sukmalinto, 2013

Membahas mengenai teknik pengumpulan data, karena metode dan

pendekatan yang digunakan dalam penelitian ini adalah deskriptif kualitatif, maka

pengumpulan data akan dilakukan pada natural setting (kondisi yang alamiah),

sumber data primer, dan teknik pengumpulan data yang digunakan lebih banyak

pada observasi berperanserta (participant observation) dan wawancara mendalam

(in dept interview) dan dokumentasi (Sugiyono, 2012:309).

Jadi untuk memperoleh data yang dibutuhkan oleh peneliti, maka

instrumen yang digunakan dalam penelitian pun beragam, yakni instrumen

observasi, wawancara, studi dokumentasi, dan triangulasi/gabungan. Dan

instrumen ini akan peneliti paparkan satu persatu sebagai berikut.

1. Observasi

Berbicara mengenai observasi, maka akan langsung tertuju pada

pengamatan, karena dalam observasi ini peneliti dituntut untuk mengamati setiap

kegiatan atau aktivitas serta situasi dan kondisi di lapangan. Namun, terkadang

istilah observasi sering diidentikkan hanya pada satu indera yakni indera

penglihatan (mata), padahal dalam pengamatan itu diperlukan kerjasama dari

seluruh indera. Sebagaimana dipertegas oleh Suyatna (2002:20) yang

menyebutkan bahwa “teknik pengumpulan data dengan observasi tidak hanya

terbatas pada penggunaan indera penglihatan saja, akan tetapi meliputi kegiatan

pemusatan perhatian terhadap sesuatu obyek dengan menggunakan seluruh alat

indera.”

Dilihat dari asal muasalnya, teknik pengumpulan data dengan observasi

59

Dasar semua ilmu pengetahuan. Para ilmuwan hanya dapat bekerja berdasarkan data, yaitu fakta mengenai dunia kenyataan yang diperoleh melalui observasi. Data itu dikumpulkan dengan berbagai alat, di antaranya alat yang sangat canggih, sehingga dapat diobservasi benda yang sekecil-kecilnya atau yang sejauh-jauhnya di jagat raya. Namun betapapun canggihnya alat yang digunakan, tujuannya satu, yakni mengumpulkan data melalui observasi.

Masih menurut Nasution (1996:66), bahwa cara kerja dari observasi

sebagai alat pengumpul data, “yakni dengan melihat dan mendengarkan.”

Sedangkan Hadi (Sugiyono, 2012:203) mengemukakan bahwa observasi

merupakan suatu proses yang kompleks, suatu proses yang tersusun dari pelbagai

proses biologis dan psikologis. Dua di antara yang terpenting adalah proses-proses

pengamatan dan ingatan. Bahkan Marshall (Sugiyono, 2012:3010) menyatakan

bahwa through observation, the researcher learn about behavior and the meaning

attached to those behavior. Melalui observasi, peneliti belajar tentang perilaku,

dan makna dari perilaku tersebut.

Namun, observasi sebagai teknik pengumpulan data mempunyai ciri

spesifik bila dibandingkan dengan teknik lainnya. Karena observasi tidak terbatas

pada perilaku, kegiatan, dan proses kerja para responden, tetapi juga objek-objek

lingkungan alam sekitar yang memang perlu dan dapat diamati, didengar, atau

dirasakan oleh peneliti guna menambah bahan dalam pengumpulan data.

Maka dalam hal ini Faisal (Sugiyono, 2012:310) mengklasifikasikan

observasi menjadi tiga bagian, yakni observasi berpartisipasi (participant

observation), observasi yang secara terang-terangan dan tersamar (overt

observation and covert observation), dan observasi yang tak berstruktur

60

Sukmalinto, 2013

berpartisipasi menjadi empat yaitu pasive participation, moderate participation,

active participation, dan complete participation (Sugiyono, 2012:310).

Peneliti dalam penelitian ini berperan sebagai moderat participant

observation. Menurut Sugiyono (2012:204), peneliti dalam konteks ini memiliki

keterlibatan langsung dengan orang-orang yang sedang diamati sebagai sumber

data penelitian, karena peneliti ikut serta dalam setiap kegiatan yang

diselenggarakan dan dilakukan oleh para responden. Sehingga peneliti dapat

dengan mudah melihat, menemukan, merasakan, dan memahami gejala-gejala

yang terjadi di dalamnya.

Senada dengan pendapat di atas, Stainback (Sugiyono, 2012:311)

menyatakan bahwa “in participant observation, the researcher observes what

people do, listent to what they say, and participates in their activities.”

Dalam pengumumpulan data melalui instrumen observasi ini, peneliti

melakukan pengamatan untuk memperoleh dan mengumpulkan data dari tempat

yang dijadikan objek penelitian, sumber data primer (actors), dan peneliti ikut

terlibat langsung ke dalam kegiatan dan aktivitas yang dilakukan oleh para

karyawan yang telah disusun dalam implementasi pengukuran kinerja lembaga

berbasis balanced scorecard di DPU DT Bandung. Namun, tidak semua kegiatan

yang diselenggarakan di sana diikuti secara keseluruhan oleh peneliti. Bahkan

dalam prosesnya, peneliti melakukan pengamatan tidak hanya dengan

mengandalkan panca indera saja, akan tetapi dibantu dengan alat tulis seperti:

61

rekaman. Maksudnya adalah untuk memperkuat hasil data yang nanti akan atau

sudah dianalisis.

2. Wawancara

Definisi wawancara (interview) sebagaimana dikemukakan oleh Moleong

(2012:186) adalah:

Percakapan dengan maksud tertentu. Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara (interviewer) yang mengajukan pertanyaan dan terwawancara (interviewee) yang memberikan jawaban atas pertanyaan itu.

Senada dengan pendapat tersebut, Suyatna (2002:20) mendefinisikan

bahwa “interview adalah wawancara untuk memperoleh informasi/data dari obyek

yang diteliti dalam suatu penelitian.” Selain itu, Sugiyono (2012:194) berpendapat

bahwa “wawancara digunakan sebagai teknik pengumpulan data apabila peneliti

ingin melakukan studi pendahuluan ataupun ingin mengetahui hal-hal dari

responden yang lebih mendalam terkait permasalahan yang dihadapi.”

Jadi, sangat jelas bahwa wawancara akan sangat membantu peneliti dalam

mengumpulkan data, khususnya data-data yang tidak dapat diperoleh melalui

observasi dan instrumen lainnya.

Adapun wawancara menurut Esterberg (Sugiyono, 2012:319) terdiri atas

tiga macam, yakni wawancara terstruktur, semi terstruktur, dan tidak terstruktur.

Dalam hal ini, peneliti melakukan wawancara dengan dua macam

wawancara, yaitu wawancara terstruktur dan tidak terstruktur. Karena untuk

pertanyaan yang berkaitan dengan perspektif dalam balanced scorecard, maka

akan diberikan pertanyaan terstruktur supaya memperoleh data yang akurat.

62

Sukmalinto, 2013

tidak terstruktur, supaya para informan pun bisa mengemukakan pendapatnya

sesuai dengan sudut pandang masing-masing.

Wawancara dilakukan untuk mengumpulkan informasi dari sumber data

atau informan dengan bertanya langsung kepada beberapa pihak terkait, yakni

direktur utama yang berperan sebagai pimpinan lembaga, manajer sekretariat yang

dalam hal ini bertanggung jawab dalam teknis pelaksanaan balanced scorecard,

direktur bidang, karyawan lainnya, serta pihak lain yang ada di dalamnya. Selama

proses wawancara, peneliti tidak akan terlaku terfokus dalam kegiatan mencatat

informasi yang dikemukakan oleh informan, karena hal itu dapat mengganggu

suasana selama proses wawancara terjadi. Oleh karena itu, peneliti menggunakan

alat bantu perekam suara atau video, tapi tetap menggunakan alat mencatat.

Karena dimungkinkan ada hal-hal yang tidak dapat terekam suara maupun video,

tetapi hal itu hanya dapat dirasakan atau diamati langsung oleh peneliti, seperti

sikap, perilaku, mimik wajah atau suara dari para informan. Selanjutnya, hasil dari

wawancara itu langsung peneliti tuangkan dalam bentuk tulisan atau berupa

catatan lapangan dengan mendeskripsikan informasi yang telah diperoleh dari

responden yang menghasilkan data atau bahan mentah.

Disamping itu, catatan dalam wawancara tetap diperlukan karena data

yang dikumpulkan ada yang bersifat verbal dan non verbal. Sebagaimana

dipertegas oleh Nasution (1996:69-70) yang menjelaskan tentang data yang

bersifat verbal ini kaya akan informasi sehingga akan dengan mudah direkam

melalui alat elektronik dan ditulis dalam catatan, sedangkan data non verbal

63

seperi isyarat yang disampaikan melalui gerak-gerik tubuh ataupun

spontanitas-spontanitas dari para informan. Yang pada dasarnya kedua hal tersebut amat

penting untuk memahami makna kata-kata atau ucapan dalam wawancara.

3. Studi Dokumentasi

Dalam studi dokumentasi, peneliti melakukan kajian-kajian pada

dokumen-dokumen yang telah ada di lembaga tersebut. Menurut Sugiyono

(2012:329) dokumen merupakan catatan peristiwa yang sudah berlalu. Biasanya

dokumen ini berupa tulisan seperti catatan harian, sejarah kehidupan, ceritera,

biografi, peraturan, kebijakan, dan lainnya; berupa gambar seperti foto, gambar

hidup, sketsa, bagan, dan lainnya; atau berbentuk karya seperti karya seni baik

berupa gambar, film, dan sebagainya. Sedangkan menurut Nasution (1996:85),

dokumen itu terdiri atas dua hal yakni tulisan pribadi seperti buku harian,

surat-surat, dan dokumen resmi.

Kajian ini dimaksudkan untuk menganalisis isi dari dokumen yang ada,

sehingga dari hasil kajian ini akan menghasilkan informasi yang akan menunjang

data yang dihasilkan dari observasi dan wawancara. Sehingga, data-data yang

diperoleh nantinya bisa lebih kredibel.

Jadi peneliti akan mencari dokumen-dokumen yang berkaitan dengan

sejarah lembaga, visi dan misi, struktur organisasi/kepengurusan, jumlah

karyawan, program-program yang telah dibuat, khususnya program pengukuran

kinerja lembaga berbasis balanced scorecard, serta dokumen lain yang diperlukan

64

Sukmalinto, 2013 4. Triangulasi

Sugiyono (2012:330) mengartikan triangulasi “sebagai pengumpulan data yang bersifat menggabungkan dari berbagai teknik pengumpulan data dan sumber

data yang telah ada.” Selain itu, Stainback (Sugiyono, 2012:330) menyatakan

bahwa tujuan dari triangulasi bukan untuk mencari kebenaran tentang beberapa

fenomena, tetapi lebih pada peningkatan pemahaman peneliti terhadap apa yang

telah ditemukan. Jadi dalam hal ini, peneliti tidak hanya mengumpulkan data dari

lapangan, akan tetapi melakukan kredibilitas data, yaitu mengecek kredibilitas

data dari berbagai teknik pengumpulan data dan berbagai sumber data. Tujuannya

untuk memahami lebih mendalam makna yang terkandung dari semua data yang

telah diperoleh dari berbagai teknik dan sumber data terkait.

3.6 Rancangan Analisis Data dan Uji Keabsahan Data 3.6.1 Rancangan Analisis Data

Menurut Sugiyono (2012:336) “analisis data dalam penelitian kualitatif dilakukan sejak sebelum memasuki lapangan, selama di lapangan, dan setelah

selesai di lapangan.” Analisis data sangatlah diperlukan karena pada tahap ini

peneliti akan mempelajari dan mengolah data-data dengan berbagai guna

menemukan hal-hal yang diperlukan dalam penelitian. Sebagaimana dikemukakan

65

dapat ditafsirkan”, sedangkan tafsiran atau interpretasi itu sendiri diartikan oleh

Nasution yakni “memberikan makna kepada analisis, menjelaskan pola atau

kategori, mencari hubungan antara berbagai konsep”.

Sedangkan Bogdan dan Biklen (Moleong, 2012:248) berpendapat bahwa

analisis data kualitatif adalah upaya yang dilakukan dengan jalan bekerja dengan

data, mengorganisasikan data, memilah-milahnya menjadi satuan yang dapat

dikelola, mengsintesiskannya, mencari dan menemukan pola, menemukan apa

yang penting dan apa yang dipelajari, dan memutuskan apa yang dapat

diceriterakan kepada orang lain.

Senada dengan pendapat di atas, menurut Patton menjelaskan bahwa

analisis data adalah proses mengatur urutan data, mengorganisasikannya ke dalam

suatu pola, kategori, dan satuan uraian dasar. Sehingga, dalam hal ini Patton

berbeda pendapat dengan Nasution yakni membedakan analisis data dengan

penafsiran, karena menurut Patton bahwa penafsiran yaitu memberikan arti yang

signifikan terhadap analisis, menjelaskan pola uraian, dan mencari hubungan di

antara dimensi-dimensi uraian (Moleong, 2012:280).

Adapun menurut Moleong (2012:280) bahwa “analisis data ini adalah proses mengorganisasikan dan mengurutkan data ke dalam pola, kategori, dan

satuan uraian dasar sehingga dapat ditemukan tema dan dapat dirumuskan

hipotesis kerja seperti yang disarankan oleh data.”

Jadi, dapat disimpulkan bahwa analisis data dalam penelitian kualitatif

merupakan salah satu proses yang tidak boleh terpisahkan dengan tahap

66

Sukmalinto, 2013

data-data yang telah diperoleh, kemudian data-data itu dikategorisasikan supaya

peneliti dapat lebih mudah melakukan penafsiran atau interpretasi data. Sehingga,

dapat dilihat bahwa analisis data ini telah terjadi mulai dari awal perumusan

masalah, sebelum terjun ke lapangan dan akan terus berlangsung selama proses

pengumpulan data sampai tahap akhir penelitian. Hal ini dipertegas dengan

adanya pernyataan bahwa analisis adalah kegiatan yang kontinu dari awal sampai

akhir penelitian. (Nasution, 1996:130)

Maka dalam hal ini, peneliti melakukan tahap-tahap analisis data

penelitian sebagai berikut.

1. Reduksi Data

Peneliti mempelajari dan mengamati data-data yang telah terkumpul dari

sumber data yang berada di lembaga DPU DT Bandung melalui berbagai teknik

pengumpulan data, yang semua data tersebut masih berupa data mentah,

kemudian data-data itu dirangkum dan disusun secara sistematik, supaya peneliti

lebih mudah dalam mencari dan mengkaji data pokok dan dianggap penting

supaya dapat disederhanakan dari sekian data yang abstrak dan banyak. Bahkan

bisa dicari kembali data apabila masih dianggap perlu.

Selanjutnya, data yang telah dipilih tadi diklasifikasikan atau

dikategorisasikan terlebih dahulu, salah satunya dengan cara pemberian kode pada

data sesuai sumbernya masing-masing.

67

Setelah data direduksi, maka langkah selanjutnya adalah mendisplay data,

diantaranya dalam bentuk uraian singkat atau dalam teks naratif yang berupa

deskripsi mengenai implementasi pengukuran kinerja lembaga berbasis balanced

scorecard di DPU DT Bandung, mulai dari tujuan, program, proses, dan hasilnya

pada kinerja lembaga tersebut. Bahkan ada pula dalam bentuk bagan, hubungan

antar kategori, dan sebagainya.

3. Penarikan Kesimpulan dan Verifikasi

Data yang telah dikaji, kemudian dimaknai dengan cara penafsiran atau

interpretasi dari peneliti sendiri dengan didukung oleh studi literatur yang telah

dilakukan peneliti sebelumnya. Tahapan terakhir yakni berupa penarikan

kesimpulan yakni untuk mengetahui hasil akhir dari asumsi-asumsi yang muncul

selama penelitian di DPU DT Bandung. Hal ini dipertegas oleh Miles and

Huberman (Sugiyono, 2012:345) yang menjelaskan bahwa dalam analisis data

kualitatif diperlukan penarikan kesimpulan dan verifikasi.

3.6.2 Uji Keabsahan Data

Uji keabsahan data yang akan dilakukan adalah dengan cara uji kredibiltas

data atau validitas internal yang mana perpanjangan pengamatan, meningkatkan

ketekunan dalam mencari data, triangulasi, member check dan analisis kasus

negatif itu lebih diutamakan. Kemudian dengan uji dependabilitas (reabilitas)

data, uji transfermabilitas (validitas eksternal), dan uji konfimabilitas atau

68

Sukmalinto, 2013

Untuk mencapai tingkat kredibilitas dan validitas, maka peneliti

melakukan verifikasi terhadap data yang telah disimpulkan. Sebagaimana

dikemukakan oleh Sugiyono (2012:363) bahwa “data yang valid adalah data yang tidak berbeda antara data yang dilaporkan oleh peneliti dengan data yang

sesungguhnya terjadi pada objek penelitian”.

Dalam tahap verifikasi, peneliti menggunakan tiga cara berikut ini.

1. Perpanjangan Pengamatan

Dalam penelitian ini pengamatan dilakukan oleh peneliti pada setiap

moment kegiatan karyawan yang terjadi pada lembaga tersebut. Hal ini dilakukan

untuk mencapai keabsahan data dan menangkap makna dari setiap peristiwa.

2. Triangulasi

Mathinson (Sugiyono, 2012:330) menjelaskan bahwa the value of

triangulation lies in providing evidence-whether convergent, inconsistent, or

contracdictory. Nilai dari teknik pengumpulan data dengan triangulasi adalah

untuk mengetahui data yang diperoleh convergent (meluas), tidak konsisten, atau

kontradiksi.

Di samping itu, Patton pun menegaskan bahwa dengan triangulasi data

akan lebih meningkatkan kekuatan data, bila dibandingkan dengan satu

pendekatan (Sugiyono, 2012:330).

Jelas sekali bahwa dengan triangulasi ini, akan memperkuat data-data lain

bahkan apabila terdapat ketidakkonsistenan informasi dari sumber data,

69

dengan menggunakan triangulasi data ini. Jadi, data-data tersebut akan lebih valid

dan kuat.

Menurut Sugiyono (2012:372) “triangulasi dalam pengujian kredibilitas ini diartikan sebagai pengecekan data dari berbagai sumber dengan berbagai cara

dan berbagai waktu.” Oleh karena itu, Sugiyono (2012:373-374) membagi teknik

triangulasi ke dalam tiga bagian yakni “triangulasi sumber, triangulasi teknik, dan

triangulasi waktu.” Dalam penelitian ini, peneliti menggunakan triangulasi sumber

dan teknik.

Triangulasi sumber, digunakan peneliti untuk menguji kredibilitas data

yang dilakukan dengan cara mengecek data yang telah diperoleh melalui beberapa

sumber. Misalnya data tentang implementasi balanced scorecard, maka

pengumpulan dan pengujian data yang diperoleh dapat dilakukan kepada direktur

bidang, dan karyawan lain di level bawahnya.

3. Member check

Menurut Sugiyono (2012:375) “member check adalah proses pengecekan

data yang diperoleh peneliti kepada pemberi data”. Lebih lanjut Sugiyono

(2012:375-376) memperjelas bahwa “tujuan member check adalah untuk mengetahui seberapa jauh data yang diperoleh sesuai dengan apa yang diberikan

oleh pemberi data. Apabila data yang ditemukan disepakati oleh para pemberi

data berarti data tersebut valid, sehingga semakin kredibel/dipercaya, tetapi

apabila data yang ditemukan peneliti melalui hasil penafsirannya tidak disepakati

70

Sukmalinto, 2013

Ketika perbedaannya tajam, peneliti harus merubah temuannya dan menyesuaikan

dengan apa yang diberikan oleh pemberi data.”

Jadi, perpanjangan pengamatan, triangulasi, dan member check dilakukan

untuk memverifikasi data hasil analisis dan kesimpulan, supaya data-data yang

telah dikumpulkan dan dikaji itu dapat ditinjau ulang. Sehingga, apabila masih

ditemukan data atau informasi yang dianggap keliru atau tidak sesuai dengan apa

yang dimaksud oleh sumber data, maka bisa dilakukan klarifikasi. Bahkan ketika

peneliti masih mebutuhkan penguatan data atau informasi untuk data yang telah

diperoleh, maka dapat dilakukan penambahan data. Semua ini dimaksudkan guna

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan tentang analisis pengukuran

kinerja lembaga berbasis balanced scorecard di Dompet Peduli Ummat Daarut

Tauhiid (DPU DT) Bandung untuk mengetahui implementasinya, maka dapat

diambil kesimpulan sebagai berikut.

1. Secara umum implementasi balanced scorecard di DPU DT Bandung sudah

cukup efektif yang dilakukan oleh semua pihak baik pimpinan maupun

karyawan. Hal tersebut terlihat dari pelaksanaan pengukuran kinerja itu

sendiri yang tercantum dalam sasaran lembaga tahunan dan laporan

pencapaian sasaran lembaga bulanan, serta melakukan evaluasi yang

dicantumkan dalam daftar tindakan laporan pencapaian sasaran lembaga.

2. Penentuan indikator kinerja utama dalam balanced scorecard DPU DT

Bandung yang digunakan dalam proses pengukuran kinerja lembaga masih

kurang kuat dikarenakan masih ada indikator-indikator lain yang dibutuhkan

oleh lembaga belum masuk kedalam indikator pengukuran terutama indikator

pada perspektif pelanggan dan perspektif proses bisnis internal

3. Kinerja DPU DT Bandung secara keseluruhan cenderung stabil. Namun, jika

dilihat dari keseluruhan aktivitas yang dilakukan bisa dikatakan meningkat.

Hal ini juga disebabkan ada beberapa hal proses pengukuran yang tidak

123

Sukmalinto, 2013

4. Dampak dari kurangnya ketersediaan indikator pengukuran pada perpsektif

pelanggan dan perspektif proses bisnis internal juga berpengaruh pada

hubungan antar empat perspektif dalam balanced scorecard dimana belum

memiliki keterkaitan secara menyeluruh sehingga nilai kinerja yang diperoleh

pada perspektif tersebut belum menggambarkan kinerja yang sesungguhnya.

5. Dengan implementasi pengukuran kinerja lembaga berbasis balanced

scorecard pada DPU DT Bandung yang merupakan lembaga dakwah dan

sosial menjadi nilai lebih tersendiri. Balanced scorecard dapat menjadi alat

ukur kebermanfaatan untuk ummat yang mengandung nilai-nilai spiritual

dengan harapan menjadi sarana ibadah baik bagi donatur, penerima manfaat,

maupun karyawan lembaga sehingga dapat menjadi jalan untuk lebih dekat

dengan Allah SWT.

5.2 Saran

Berdasarkan kesimpulan hasil penelitian mengenai analisis pengukuran

kinerja lembaga berbasis balanced scorecard di Dompet Peduli Ummat Daarut

Tauhiid (DPU DT) Bandung, penulis mencoba mengajukan beberapa saran yang

mungkin dapat dijadikan bahan pertimbangan dan masukan bagi pihak

manajemen khususnya manajemen sumber daya manusia dalam menentukan

kebijakan perusahaan di masa yang akan datang.

1. DPU DT Bandung hendaknya terus mengupayakan sosialisasi tentang konsep

dan pengukuran kinerja balanced scorecard kepada semua lapisan karyawan

124

scorecard dan bagaimana balanced scorecard dapat diaplikasikan dengan

baik. Dilain pihak setiap pimpinan dari level tertinggi hingga menengah

sebaiknya mengkomunikasikan sasaran dan ukuran kinerja yang telah

ditetapkan kepada para karyawan secara berkala sehingga dapat memahami

dan mengetahui apa yang menjadi sasaran dan ukuran kinerja untuk

selanjutnya turut berperan aktif dalam pencapaian sasaran dan ukuran kinerja

tersebut.

2. DPU DT Bandung hendaknya melakukan penyempurnaan kembali dalam

menentukan indikator-indikator yang digunakan dalam pengukuran kinerja

terutama indikator pada persepktif pelanggan dan perspektif proses bisnis

internal. Hal ini dapat mempengaruhi kinerja lembaga secara keseluruhan dan

keterkaitan dengan persepktif lainnya.

3. Pimpinan lembaga hendaknya memperhatikan ketelitian besaran jumlah pada

balanced scorecard baik yang direncanakan maupun yang telah direalisasikan

agar tercantum nilai yang valid sehingga berdampak pada pengukuran kinerja

yang dijadikan lembaga sebagai panduan untuk pencapaian visi.

4. Pimpinan lembaga hendaknya melakukan pengesahan terhadap

dokumen-dokumen masuk yang tersimpan dalam Manual Sistem Informasi Manajemen

dengan kontrol secara berkala sehingga dokumen-dokumen siap untuk diaudit

pada waktunya dan dinyatakan kesahannya bagi karyawan yang hendak

menggunakan untuk panduan kerja.

5. Penelitian ini merupakan penelitian awal mengenai analisis pengukuran

125

Sukmalinto, 2013

karena itu masih banyak kekurangan pada penelitian ini. Untuk mendapatkan

analisis pengukuran kinerja yang lebih baik sesuai dengan kompetensi utama

DAFTAR PUSTAKA

Arikunto, S. (2010). Prosedur Penelitian: Suatu Pendekatan Praktik. Jakarta: PT. Rineka Cipta.

Dharma, DR. Surya, MPA. (2010). Manajemen Kinerja Falsafah Teori dan Penerapannya. Yogyakarta: Pustaka Pelajar.

Gaspersz, Vincent. (2003). Sistem Manajemen Kinerja Terintegrasi Balanced Scorecard Dengan Six Sigma Untuk Organisasi Bisnis dan Pemerintah. Jakarta: PT. Gramedia Pustaka Utama.

Kaswan. (2012). Manajemen Sumber Daya Manusia untuk Keunggulan Bersaing Organisasi. Yogyakarta: Graha Ilmu.

Kaplan, Robert S., dan Norton, David P. (2000). Balanced Scorecard Menerapkan Strategi Menjadi Aksi. Jakarta: Erlangga.

Luis, Suwardi. (2009). Step by Step in Cascading Balanced Scorecard to Functional Scorecards. Jakarta: PT. Gramedia Pustaka Utama.

Mangkunegara, DR. A.A. Anwar Prabu, M.Si. (2009). Evaluasi Kinerja SDM. Bandung: PT. Refika Aditama.

Moeheriono, Prof. Dr., M.Si. (2009). Pengukuran Kinerja Berbasis Kompetensi. Bogor: Ghalia Indonesia.

Moleong, L. J. (2012). Metodologi Penelitian Kualitatif. Bandung: PT. Remaja Rosdakarya.

Mulyadi. (2009). Sistem Terpadu Pengelolaan Kinerja Personel Berbasis Balanced Scorecard. Yogyakarta: UPP STIM YKPN.

Nasution, S. (1996). Metode Penelitian Naturalistik-Kualitatif. Bandung: Tarsito.

Riduwan. (2012). Skala Pengukuran Variabel-Variabel Penelitian. Bandung: Alfabeta.

Rivai, Prof. Dr. H. Veithzal, MBA. et al. (2008). Performance Appraisal Sistem yang Tepat untuk Menilai Kinerja Karyawan dan Meningkatkan Daya Saing Perusahaan Edisi Kedua. Jakarta: PT. Rajagrafindo Persada.