TUGAS AKHIR

PROSEDUR PENGELUARAN KAS PADA PT.WIJAYA KARYA (Persero) TBK

OLEH :

M.FIRZY HAIKAL 182102037

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan pada Program Diploma III

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

Universitas Sumatera Utara

i

KATA PENGANTAR Bismillahirrahmanirrahim

Puji dan syukur kehadirat Allah SWT yang senantiasa melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan Tugas Akhir yang berjudul

“PROSEDUR PENGELUARAN KAS PADA PT.WIJAYA KARYA (PERSERO)”.Tugas Akhir ini ditulis guna memenuhi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini penulis menyadari keterbatasan kemampuan yang ada, namun walaupun demikian penulis berusaha agar tugas akhir ini sempurna sesuai yang diharapkan.Penulis sadar bahwa tanpa bantuan yang diberikan dari berbagai pihak, baik dukungan moril maupun materil, maka tugas akhir ini tidak dapat diselesaikan dengan baik. Untuk itu dengan segala kerendahan hati izinkan penulis mengucapkan terima kasihkepada:

1. Bapak Dr. Fadli, SE., M.Si selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara beserta seluruh Dosen dan Staf pengajar . 2. Ibu Mutia Ismail, SE., MM., Ak., CA selaku Ketua Program Studi

Diploma III AkuntansiFakultas Ekonomi dan Bisnis Universitas Sumatera Utara Akselaku Dosen Pembimbing penulis yang telah meluangkan waktu, tenaga, dan pikiran untuk membantu dan membimbing serta memberikan pengarahan dan perbaikan kepada penulis dalam menyelesaikan tugas akhir ini.

3. Bapak Abdillah Arif Nasution selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera.

Universitas Sumatera Utara

4. Ibu Risanty, SE,Msi, Ak selaku Dosen Penguji penulis yang telah membantu dan membimbing penulis dalam menyelesaikan tugas akhir ini.

5. Teristimewa kepada papa dan mama yang penulis sayangi dan cintai, Bapak Ferry, Ibu Nelly Efrida serta Kakak dan Adik saya yang telah memberikan dukungan, perhatian, nasihat yang luar biasa kepada penulis, cinta dan kasih sayang yang begitu tulus, serta do’a yang terus mengalir sehingga penulis mampu menyelesaikan tugas akhir ini dengan penuh semangat dan bertanggung jawab.

6. Sahabat-sahabat penulis Rifka, Reza, Dayat, iwan, tugi, Adinda, Anggi, Dayat, Dwi, Indri, Jihan, Jaim, Rahmad, Aldi dan Wildhani yang memberikan do’a, semangat dan bimbingan untuk penyusunan tugas akhir ini.

Akhir kata dengan kemampuan yang masih terbatas, penulis menyadari bahwa tugas akhir ini masih jauh dari kesempurnaan, baik dari segi materi maupun tata cara penulisannya, oleh karena itu dengan segala kerendahan hati penulis mengharapkan kritik dan saran yang membangun dari pembaca demi peningkatan kualitas tugas akhir ini.

Medan, Juni 2021 Penulis

M. FIRZY HAIKAL 182102037

iii DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

BAB I PENDAHULUAN 1.1. Latar Belakang... 1

1.2. Rumusan Masalah ... 2

1.3. Tujuan Penelitian ... 3

1.4. Manfaat Penelitian ... 3

1.5. Jadwal Kegiatan... 3

1.6. Sistematika Penulisan ... 4

BAB IIPROFIL PT. WIJAYA KARYA (Persero) 2.1. Sejarah Ringkas ... 6

2.2. Struktur Organisasi ... 10

2.3. Uraian Tugas ... 16

BAB III PEMBAHASAN 3.1. Perosedur Pengeluaran Kas ... 25

3.1.1. Pengertian Prosedur ... 25

3.1.2. Pengertian Kas ... 25

3.1.3. Pengertian Pengeluaran Kas ... 25

3.1.4. Fungsi Yang Terkait ... 27

3.1.5. Dokumen Yang Digunakan ... 28

3.1.6. Catatan Akuntansi... 32

3.1.7. Perngendalian Intern... 33

3.2. Tinjauan Praktek ... 38

3.2.1. Prosedur Pengeluaran Kas Perusahaan ... .38

3.2.2. Fungsi Yang Terkait Perusahaan ... .41

3.2.3. Dokumen Yang Digunakan Perusahaan……….... 42

3.2.4. Metode Yang Digunakan Perusahaan ... .43

3.2.5. Catatan Akuntansi Yang digunakan Perusahaan... 47

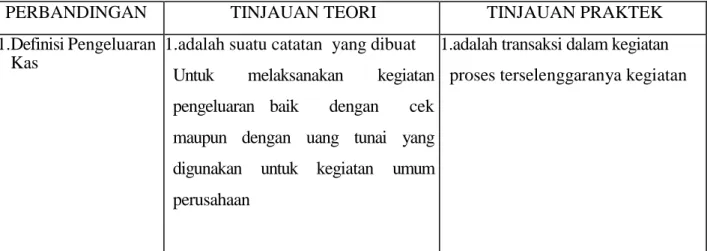

3.3. Perbandingan Antara Tinjauan Teori Dan Praktek ... .49

Universitas Sumatera Utara

BAB IV KESIMPULAN DAN SARAN ... 52

4.1. Kesimpulan ... 52

4.2. Saran ... 52

DAFTAR PUSTAKA ... 54 LAMPIRAN ...

v

DAFTAR TABEL

Nomor Judul Halaman

1.1 Jadwal Kegiatan ……….…4

2.1 Bidang kegiatan PT. wijaya Karya...23

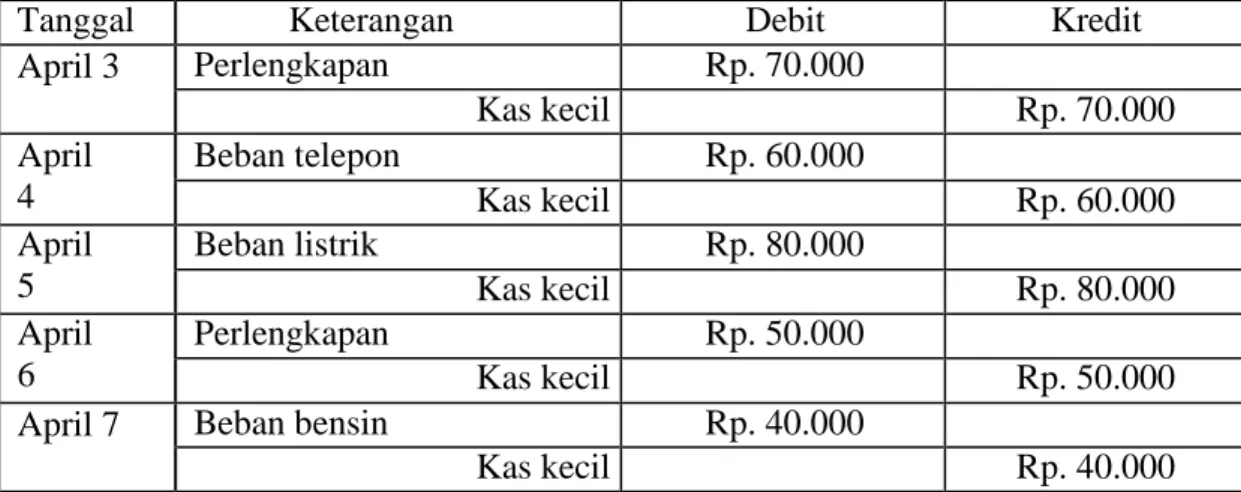

3.1 Jurnal Pembentukan Dana Kas Kecil………...44

3.2 Jurnal Pembayaran Kas Kecil... .45

3.3 Jurnal Penerimaan Uang dari Pemegang Kas Umum... 46

3.4 Jurnal Pengisian Kembali Kas Kecil... 46

3.5 Jurnal Pengeluaran Kas PT.Wijaya Karya………48

3.6 Regrestasi Cek PT.Wijaya Karya (persero)... 49

3.7 Perbandingan Tinjauan Teori dan Praktek...49

Universitas Sumatera Utara

DAFTAR GAMBAR

Nomor Judul Halaman

2.1 Struktur Organisasi ... 11 2.2 Struktur Organisasi Power plan dan energy ... 12 3.1 Sistem Pengeluaran Kas dengan cek... 30

.

1 BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam suatu perusahaan, akuntansi memegang peranan yang sangat penting karena akuntasi dapat memberikan informasi mengenai keuangan dari suatu perusahaan. Akuntansi merupakan bagian dari sistem informasi yang menghasilkan inormasi keuangan yang relevan. Mengingat pentingnya sistem informasi tersebut maka setiap perusahaan dituntut untuk memiliki suatu sistem informasi yang baik. Apabila sistem informasi tersebut tidak baik dikhawatirkan akan menghasilkan informasi keuangan yang kurang handal. Selain bermanfaat untuk menghasilkan laporan keuangan, sistem informasi, dan juga berguna untuk pengawasan. Salah satu bagian akuntansi yang memiliki faktor yang cukup besar dan memiliki andil untuk menghasilkan laporan keuangan adalah biaya anggaran operasional daninvestasi.

Hampir setiap perusahaan, baik bergerak dalam bidang jasa, perdagangan maupun industri pasti memiliki biaya anggaran operasional dan investasi baik tiap bulan ataupun tiap tahun. Dalam instansi pemerintah anggaran biaya operasional dan investasi merupakan aset tak berwujud yang mempunyai masa manfaat lebih dari 12 bulan untuk digunakan dalam kegiatan pemerintah atau dimanfaatkan oleh masyarakat umum dan bukan untuk dimaksudkan untuk dijual.

Masalah kas adalah masalah yang kompleks karena merupakan aset yang paling mudah diselewengkan, sehingga diperlukan penyusunan suatu sistem pengeluaran kas yang baik. Upaya menjamin transaksi yang sehubungan dengan

Universitas Sumatera Utara

2

kas harus dilakukan sesuai dengan sistem dan prosedur yang telah ditetapkan untuk menjaga keamanan kas tersebut. Untuk menjaga keamanan dari kas itu sendiri haruslah ada suatu kegiatan pengecekan dan pemerikasaaan mendadak terhadap nilai fisik dari kas itu sendiri dengan maksud untuk menjaga keberadaan kas itu sendiri.

Begitu pula dengan perusahaan PT.Wijaya Karya Tbk. prosedur pengeluran kas juga diterapkan agar semua uang kas yang telah dikeluarkan oleh perusahaan dapat diketahui dan ditelusuri sehingga penyelewengan, dan penggelapan uang kas dapat dicegah. Perusahaan ini adalah perusahaan yang bergerak dibidang infastruktur dan jasa yang memasarkan jasa-jasa dan infrastruktur seperti beton, perdagangan, properti dan kontruksi.

PT.Wijaya Karya (persero) Tbk sudah berjalan sesuai dengan kaidah yang sesuai dan benar, Tetapi ada beberapa bagian yang mengerjakan tugasnya secara tumpang tindih atau perangkapan tugas dan masih sering terjadi human error.

Manajemen perusahaan hanya perlu mengambil suatu kebijakan untuk mengefektifkan dan mengefisiensikan kegiatan perusahaan. Dengan ini maka penulis tertarik untuk menganalisa prosedur pengeluaran kas perusahaan sehingga dapat diketahui pokok permasalahan dari adanya pengeluaran kas tersebut.

Berdasarkan keterangan diatas maka penulis memilih judul “PROSEDUR PENGELUARAN KAS PADA PT. WIJAYA KARYA TBK” sebagai objek pembahaasan dalam penyusunan tugas akhir ini.

1.2. Rumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka permasalahan yang akan di teliti dalam penelitian ini adalah:

1. Bagaimanakah prosedur pengeluaran kas yang digunakan pada PT.Wijaya Karya (persero) Tbk ?

2. Apakah Prosedur Pengeluaran Kas Pada PT.Wijaya Karya (persero) Tbk sudah efisien Untuk Meminimalisir Penyelewengan Kas ?

1.3. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui:

1. Prosedur pengeluaran kas pada PT.Wijaya karya (Persero) Tbk.

2. Prosedur pengeluaran kas pada PT.Wijaya Karya (persero) Tbk Sudah efisien untuk meminimalisir Pemborosan/penyelewengan kas.

1.4. Manfaat Penelitian a. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan informasi yang bermanfaat dan dapat dijadikan sebagai bahan masukan dan bahan pertimbangan bagi PT.WIJAYA KARYA (Persero) Tbk. dalam meningkatkan sistem prosedur pengeluaran kas.

b. Bagi Peneliti

Penelitian ini diharapkan dapat menambah wawasan dan memperdalam pengetahuan peneliti terhadap prosedur pengeluaran kas.

c. Bagi Pihak Lain

Penelitian ini diharapkan dapatmembantu peneliti berikutnya untuk memahami prosedur pengeluaran kas dan diharapkan dapat dijadikan sebagai acuan dan referensi dalam melakukan penelitian selanjutnya.

1.5. Jadwal Kegiatan

Penelitian dan penulisan ini dilakukan oleh penulis pada PT.WIJAYA

Universitas Sumatera Utara

4

KARYA .Penelitian ini berlangsung mulai April 2021 sampai Mei 2021, dapat dilihat dari Tabel 1.1 berikut.

Tabel 1.1

Jadwal kegiatan dan penulisan laporan

No. Kegiatan Mei Juni Juli

I II III IV I II III IV I II III IV 1 Pengajuan Judul

Tugas Akhir

2

Pengajuan Dosen Pembimbing dan Dosen Penguji

3

Penunjukan Dosen

Pembimbing dan Penguji

4 Pengumpulan

Data Sekunder 5 Penyusunan

Tugas Akhir 6 Bimbingan Tugas

Akhir

7 Penyelesaian

Tugas Akhir Sumber : Data diolah oleh penulis, 2021

1.6 Sistematika Penulisan

Dalam penyusunan Tugas Akhir ini, pembahasan dan penganalisaannya diklasifikasikan secara sistematik ke dalam 4 (empat) bab yaitu:

BAB I PENDAHULUAN

Pada bab I penulis mengurakain tentang latar belakang, rumusan masalah, tujuan dan manfaat penelitian, dan jadwal penelitian dan sistematika penulisan.

BAB II GAMBARAN UMUM PERUSAHAAN

Dalam bab ini penulis menguraikannya gambaran umum perusahaan yan meliputi sejarah perusahaan , Tugas dan Fungsi, Struktur Organisasi, dan bagian bidang yang terdapat ada perusahaan tersebut, yang terdiri dari landasan teori sistem, program yang digunakan dalam pembuatan tugas akhir ini, serta konsep-konsep baru dalam menyelesaikan masalah yang berkenaan dengan topik dan fokus.

BAB III PEMBAHASAN

Dalam bab ini penulis menguraikan tentang perumusan masalah penulisan yang telah disampaikan yang meliputi cara pencatatan rekapitulasi rencana kebutuhan pembiayaan operasional

BAB V PENUTUP

Bab ini merupakan penutup dari Tugas Akhir yang akan memberikan suatu hasil berupa kesimpulan yang didapat dari pembahasan masalah Tugas Akhir dan berusaha menyumbangkan saran-saran yang dapat bermanfaat bagi PT.WIJAYA KARYA (Persero).

Universitas Sumatera Utara

BAB II

GAMBARAN UMUM

2.1. Profil Perusahaan PT. Wijaya Karya (Persero)Tbk.

PT. Wijaya Karya (Persero) Tbk. dibentuk dari proses nasionalisasi perusahaan Belanda bernama Naamloze Vennotschap Technische Handel Maatschappij en Bouwbedijf Vis en Co. atau NV Vis en Co. Berdasarkan Peraturan

Pemerintah No. 2 tahun 1960 dan Surat Keputusan Menteri Pekerjaan Umum dan Tenaga Listrik (PUTL) No. 5 tanggal 11 Maret 1960, dengan nama Perusahaan Negara Bangunan Widjaja Karja. Kegiatan usaha PT. Wijaya Karya (Persero) Tbk. pada saat itu adalah pekerjaan instalasi listrik dan pipa air. Pada awal dasawarsa 1960-an, PT. Wijaya Karya (Persero) Tbk.turut berperan serta dalam proyek pembangunan Gelanggang Olah Raga Bung Karno dalam rangka penyelenggaraan Games of the New Emerging Forces (GANEFO) dan Asian Games ke-4 di Jakarta.

Seiring berjalannya waktu, berbagai tahap pengembangan kerap kali dilakukan untuk terus tumbuh serta menjadi bagian dari pengabdian PT. Wijaya Karya (Persero) Tbk. bagi perkembangan bangsa melalui jasa- jasa konstruksi yang tersebar di berbagai penjurunegeri.

Perkembangan signifikan pertama adalah di tahun 1972, dimana pada saat itu nama Perusahaan Negara Bangunan Widjaja Karja berubah menjadi PT. Wijaya Karya (Persero) Tbk. kemudian berkembang menjadi sebuah kontraktor konstruksi dengan menangani berbagai proyek penting seperti pemasangan jaringan listrik di Asahan dan proyek irigasi Jatiluhur.

Satu dekade kemudian, pada tahun 1982, PT. Wijaya Karya (Persero) Tbk.

melakukan perluasan divisi dengan dibentuknya beberapa divisi baru, yaitu divisi sipil umum, divisi bangunan gedung, divisi sarana papan, divisi produk beton dan metal, divisi konstruksi industri, divisi energi, dan divisi perdagangan.

Proyek yang ditangani saat itudiantaranya adalah Gedung LIPI, Gedung Bukopin, dan Proyek Bangunan dan Irigasi.Selain itu, semakin berkembangnya anak-anak perusahaan di sektor industri konstruksi membuat PT. Wijaya Karya (Persero) Tbk. menjadi perusahaan infrastruktur yang terintegrasi dan bersinergi.

Keterampilan para personel PT. Wijaya Karya (Persero) Tbk. dalam industri konstruksi telah mendorong perseroan untuk memperdalam berbagai bidang yang digelutinya dengan mengembangkan beberapa anak perusahaan guna dapat berdiri sendiri sebagai usaha yang spesialis dalam menciptakan produknya masing- masing. Pada tahun 1997, PT. Wijaya Karya (Persero) Tbk. mendirikan anak perusahaannya yang pertama, yaitu PT. Wijaya Karya Beton, mencerminkan pesatnya perkembangan Divisi Produk Beton PT. Wijaya Karya (Persero) Tbk.

saatitu.

Kegiatan PT. Wijaya Karya Beton saat itu diantaranya adalah pengadaan bantalan jalan rel kereta api untuk pembangunan jalur double- track Manggarai, Jakarta, dan pembangunan PLTGU Grati serta jembatan Cable Stayed Barelang di Batam. Langkah PT. Wijaya Karya Beton kemudian diikuti dengan pendirian PT.

Wijaya Karya Realty pada tahun 2000 sebagai pengembangan Divisi Realty. Pada tahun yang sama didirikan pula PT Wijaya Karya Intrade sebagai pengembangan divisi industri danperdagangan.

Semakin berkembangnya perseroan, semakin tinggi pula tingkat kepercayaan masyarakat terhadap kemampuan perseroan. Hal ini tercermin dari keberhasilan

Universitas Sumatera Utara

8

PT. Wijaya Karya (Persero) Tbk. melakukan penawaran saham perdana (Initial Public Offering/IPO) pada tanggal 27 Oktober 2007 di Bursa Efek Indonesia (saat

itu bernama Bursa Efek Jakarta). Pada IPO tersebut, PT. Wijaya Karya (Persero) Tbk. melepas 28,46% sahamnya ke publik, sehingga pemerintah Republik Indonesia memegang 68,42% saham, sedangkan sisanya dimiliki oleh masyarakat, termasuk karyawan, melalui Employee/Management Stock Option Program (E/MSOP), dan Employee Stock Allocation(ESA).

Sementara itu, langkah pengembangan divisi menjadi anak perusahaan yang berdiri di atas kaki sendiri terus dilakukan. Pada tahun 2008 PT. Wijaya Karya (Persero) Tbk. mendirikan anak perusahaan PT. Wijaya Karya Gedung yang memiliki spesialisasi dalam bidang usaha pembangunan high rise building. PT.

Wijaya Karya (Persero) Tbk. juga mengakuisisi 70,08 persen saham PT. Catur Insan Pertiwi yang bergerak di bidang mechanical-electrical. Kemudian nama PT.

Catur Insan Pertiwi dirubah menjadi PT Wijaya Karya InsanPertiwi.

Pada tahun 2009, bersama dengan PT Jasa Sarana dan mendirikan PT. Wijaya Karya Jabar Power yang bergerak dalam pembangunan Pembangkit Listrik Tenaga Panas bumi (PLTP). Di pertengahan tahun 2009, PT. Wijaya Karya (Persero) Tbk. bersama perusahaan lain berhasil menyelesaikan Jembatan Suramadu, sebuah proyek prestisius yang menghubungkan pulau Jawa dengan pulau Madura. Kini proyek tersebut telah dirasakan manfaatnya oleh masyarakat luas.Memasuki tahun 2010, PT. Wijaya Karya (Persero) Tbk. berhadapan dengan lingkungan usaha yang berubah dengan tantangan lebih besar. Untuk itu, PT.

Wijaya Karya (Persero) Tbk. telah menyiapkan Visi baru, yaitu Visi 2020 untuk menjadi salah satu perusahaan Engineering Procurement Costruction (EPC) dan

Investasi terintegrasi terbaik di Asia Tenggara. Visi ini diyakini dapat memberi arah ke segenap jajaran PT. Wijaya Karya (Persero) Tbk. untuk mencapai pertumbuhan yang lebih optimal, sehat dan berkelanjutan.

Sepanjang tahun 2012, PT. Wijaya Karya (Persero) Tbk. berhasil menuntaskan proyek power plant yang terdiri dari: pembangkit listrik tenaga gas borang, 60MW, pembangkit listrik tenaga mesin gas rengat, 21MW, pembangkit listrik tenaga diesel ambon, 34MW. Pada tahun 2013 Perseroan mendirikan usaha patungan PT. Prima Terminal Peti Kemas bersama PT Pelindo I (Persero) dan PT.

Hutama Karya (Persero), mengakuisisi saham PT Sarana Karya (Persero) (SAKA) yang sebelumnya dimiliki oleh Pemerintah Republik Indonesia, mendirikan usaha patungan PT. Wijaya Karya (Persero) Tbk. Kobe dan PT. Wijaya Karya (Persero) Tbk. Krakatau Beton melalui entitas anak PT. Wijaya Karya (Persero) Tbk.

Beton, dan melakukan buy back saham sebanyak 6.018.500 saham dengan harga perolehan rata-rataRp1.706,77,-

Visi dan Misi PT. Wijaya Karya (Persero)Tbk.

Visi Memasuki tahun 2010, PT. Wijaya Karya (Persero) Tbk. berhadapan dengan lingkungan usaha yang berubah dengan tantangan lebih besar. Untuk mencapai pertumbuhan yang lebih optimal, sehat dan berkelanjutan Visi dan Misi PT. Wijaya Karya (Persero) Tbk. yaitu:

VISI :

Menjadi salah satu perusahaan terbaik di bidang Engineering Procurement Dan Construction (EPC) dan investasi terintegrasi di Asia Tenggara

MISI :

Universitas Sumatera Utara

10

1. Menyediakan produk dan jasa yang unggul dan terpadu di bidang Engineering Procurement dan Construction (EPC) dan investasi untuk

infrastruktur, gedung bertingkat, energi, industrial plant, industri, realty danproperty.

2. Memenuhi harapan pemangku kepentinganutama.

3. Menjalankan praktik etika bisnis untuk menjadi warga usaha yang baik dan memelihara keberlanjutanperusahaan.

4. Ekspansi strategis ke luarnegeri.

5. Mengimplementasikan praktik-praktik sistem manajemen terintegrasi.

2.2 Struktur Organisasi PT. Wijaya Karya (Persero)Tbk.

Pada PT. Wijaya Karya (Persero) Tbk. struktur organisasi yang diterapkan termasuk ke dalam jenis struktur organisasi birokrasi. Struktur ini dicirikan oleh rutinitas pekerjaan yang dilakukan lewat spesialisasi (Departemen Sekertaris Perusahaan, Departemen Keuangan, Departemen Legal, dll), aturan formal, pengelompokkan tugas, sentralisasi otoritas, lingkup kendali yang sempit, hirarki kewenangan yang rumit, dan pola pembuatan keputusan harus mengikuti rantai komando. Strukur organisasi dan penjabaran tugas masing-masing kedudukan pada PT. Wijaya Karya (Persero) Tbk. pada Gambar 1 dan Gambar 2 adalah sebagai berikut :

Gambar 2.1

Struktur Organisasi PT. Wijaya Karya (Persero) Tbk.

Sumber :PT. Wijaya Karya (Persero)Tbk.

Universitas Sumatera Utara

12

Gambar 2.2

Struktur Organisasi Departemen Power Plan dan Energi Sumber : PT. Wijaya Karya (Persero)

GENERAL MANAGER

M. Chusnufam

BIRO QSHE DIVISI OPERASI

EPC Eko Susilo Prayitno

DIVISI PEMASARAN Astamaizul Umar

Bakar

BIRO ENJINIRING Pondy Tjahjono BIRO

PENGADAAN Bagus Hermawan

BIDANG PEMASARA

N POWERPLA

NT R. Achmad BIRO MGT KONTRAK &

RISIKO

Agus Prasetio PROY

BIRO PPP EK

Mujiono D.M.

BIDANG PEMASARAN NON POWER

PLANT Hadi Irawan BIRO

KEUANGANOPERASI Pramusinto

BIDANG QS Amrul Dunal BIRO

HUMANCAPITAL Abdul Muis Yusuf

Pimpinan tertinggi PT. Wijaya Karya (persero) Tbk. adalah Direktur Utama.Dalam melaksanakan tugasnya Direktur Utama dibantu oleh Satuan Pengawasan Intern.Satuan Pengawasan Intern bertugas mengawasi kegiatan intern perusahaan. Selain itu, Direktur Utama dibantu juga oleh 5 orang direktur yaitu Direkur SDM & Pengembangan, Direktur Keuangan, Direktur Operasi I, Direktur Operasi II, dan Direktur Operasi

III. Direkur SDM & Pengembangan bertanggung jawab terhadap 2 Departemen yaitu Departemen Human Capital dan Departemen Pengembangan Sistem dan Usaha. Direktur keuangan bertanggung jawab terhadap 4 departemen yaitu program kemitraan dan bina lingkungan (PKBL), sekretariat perusahaan, departemen keuangan, dan departemen legal. direktur operasi I bertanggung jawab terhadap 4 departemen yaitu Departemen Sipil Umum, Departemen Wilayah, Departemen Luar Negeri, dan Departemen Bangunan Gedung. Direktur Operasi II bertanggung jawab terhadap 1 departemen yaitu Departemen Industrial Plant. Direktur operasi III bertanggung jawab terhadap 1 departemen

yaitu Departemen Energi. Berikut adalah deskripsi pekerjaan dari masing-masing departemen:

1. Departemen Human Capital

Departemen Human Capital bertanggung jawab dalam pengelolaan dan pengendalian fungsi perencanaan dan pemenuhan sumber daya manusia, perencanaan karir, optimalisasi penempatan, pembinaan dan pengembangan kompetensi, hubungan industrial, serta pengendalian biaya usaha tingkat tinggi departemen.

Universitas Sumatera Utara

14

2. Departemen Pengembangan Sistem danUsaha

Departemen Pengembangan Sistem dan Usaha bertanggung jawab dalam penyusunan rencana strategis perusahaan, pengembangan struktur organisasi, penyusunan dan penegakan sistem manajemen PT. Wijaya Karya (Persero) Tbk.

penyusunansistem informasi manajemen terintegrasi, pengembangan dan kajian investasi usaha baru, serta pengendalian biaya usaha tingkat departemen.

3. Program Kemitraan dan Bina Lingkungan(PKBL)

Program Kemitraan dan Bina Lingkungan (PKBL) bertanggung jawab dalam perencanaan dan pengendalian pembinaan usaha kecil dan koperasi serta pembinaan lingkungan, dalam rangka menjalankan fungsi corporate social responsibillity, serta pengendalian biaya usaha Program Kemitraan dan Bina

Lingkungan(PKBL).

4. SekretariatPerusahaan

Sekretariat Perusahaan bertanggung jawab dalam pengelolaan fungsi hubungan investor dan hubungan masyarakat, hukum, pengendalian biaya usaha tingkat sekretariat perusahaan, serta fungsi umum.

5. DepartemenKeuangan

Departemen Keuangan bertanggung jawab dalam lingkup pegelolaan perencanaan tahunan, evaluasi, dan pelaporan kinerja perusahaan untuk lingkup induk maupun konsolodasi, pengusahaan dana dan pembinaan jejaring institusi keuangan/investor, pengendalian usaha tingkat departemen maupun perusahan, perpajakan, akuntansi dalam rangka optimalisasi kinerja keuangan perusahaan sesuai arah perkembangan perusahaan.

6. DepartemenLegal

Departemen Legal bertanggung jawab dalam penanganan fungsi hukum mengenai kepatuhan hukum, pengamanan risiko (meliputi pengamanan terhadap asset perusahaan dan claim terhadap pihak eksternal), menangani kasus-kasus

yang dihadapi perusahaan, di dalam pengadilan maupun diluar pengadilan, pelaksanaan hukum perusahaan dan pasar modal.

7. Departemen SipilUmum

Departemen Sipil Umum adalah departemen yang bergerak di bidang sipil seperti jalan, bendungan, dan jembatan.

8. DepartemenWilayah

Departemen Wilayah bertanggung jawab dalam perolehan informasi pasar sesuai dengan daerah operasi wilayah, perolehan omset kontrak, melaksanakan pekerjaan konstruksi untuk pencapaian sasaran penjualan dan laba, meningkatkan produktifitas secara optimal serta sesuai persyaratan, mengendalikan biaya, mutu, keselamatan, dan kesehatan kerja, waktu penagihan piutang, mengupayakan peluang- peluang untuk peningkatan sasaran penjualan dan laba wilayahnya, koordinasi informasi dengan PPU, serta bertindak dan mewakili kepentingan perusahaan.

9. Departemen LuarNegeri

Departemen Luar Negeri adalah departemen yang bergerak dibidang sipil yang marketnya di macanegara/luar negeri.

Universitas Sumatera Utara

16

10. Departemen BangunanGedung

Departemen Bangunan Gedung adalah departemen yang bergerak di bidang bangunan dan gedung seperti hotel, apartemen, bandara, dan lain-lain.

11. Departemen Industrial Plant

Departemen Industrial Plant betanggung jawab dalam melaksanakan pengelolaan operasional dan meningkatkan pengelolaan secara produktif sesuai persyaratan serta mengupayakan peluang-peluang untuk peningkatan sasaran usaha investasi serta memperoleh informasi pasar di dalam lingkup pelaksanaan usahainvestasi.

12. DepartemenEnergi

Departemen Energi adalah departemen yang sub bidangnya di engineering procurement and contruction (EPC) seperti PLTU, PLTD, PLTMB, PLTA,

danlain-lain.

2.3 Ruang Lingkup dan bidang kegiatan PT. Wijaya Karya (Persero) Tbk.PT. Wijaya Karya (Persero) Tbk. adalah perusahaan yang bergerak di bidang jasa konstruksi. PT. Wijaya Karya (Persero) Tbk. memiliki beberapa bidang kerja yang berbeda-beda, diantaranya:

1. DepartemenPerusahaan

Departemen PT. Wijaya Karya (Persero) Tbk. memiliki beberapa bidang usaha, antara lain:

a. SBU (Strategic Business Unit) KonstruksiSipil

SBU Konstruksi Sipil dikelola di bawah Departemen Sipil Umum, Departemen Wilayah dan Departemen Luar Negeri yang terdiri dari sub-sub

bidang usaha antara lain, jalan dan jembatan, pengairan, prasarana perhubungan, dan ketenagaan. SBU konstruksi sipil mengerjakan rancangan serta bangunan dari mulai proses perencanaan sampai proses konstruksi. Beberapa proyek yang telah dikerjakan diantaranya adalah Jetty Batubara PLTU Cilacap, Jetty Wood Chip Pulau Laut, serta Removable Trashrack Banjir Kanal Manggarai. Untuk

sub bidang usaha jalan, jalan tol dan jembatan diantaranya, Jalan Layang Sudirman dan KS Tubun, Jembatan Layang Pasupati Bandung, Jembatan Layang Cikubang, Tol Cipularang Jawa Barat dan Jembatan Surabaya Madura. Di Sub Bidang Pengairan proyek-proyek yang telah dikerjakan diantaranya, pembangunan prasarana dan sarana dasar bidang pengairan seperti, Bendungan Gerak Klambu Barrage, Bendungan Gerak Serayu di Propinsi Jawa Tengah, Banjir Kanal Timur, normalisasi Sungai Bengawan Solo, Bendungan Amandit di Kalimantan, dan Waduk Jatigede di JawaBarat.

b. SBU Konstruksi BangunanGedung

SBU konstruksi bangunan gedung dikelola oleh Departemen Bangunan Gedung untuk pasar pemerintah dan BUMN, sedangkan untuk pasar swasta dikelola oleh anak perusahaan, PT. Wijaya Karya (Persero) Tbk. Gedung. Sub bidang usaha jasa konstruksi bangunan hunian, meliputi pembangunan apartemen, kondominium, hotel, rumah susun, dan kompleks perumahan.

Sejumlah proyek yang dikerjakan diantaranya, asrama Universitas Negeri Semarang, Hotel Paragon City, Semarang. Sub bidang usaha bangunan fasilitas mengerjakan bangunan fasilitas seperti rumah sakit, terminal, bandara, stasiun, sarana pendidikan, sarana olahraga, perkantoran, pusat perbelanjaan dan sarana rekreasi lainnya. Sejumlah proyek yang dikerjakan antara lain, Bandar Udara

Universitas Sumatera Utara

18

Sultan Syarif Kasim II Pekan Baru, Bandar Udara Sultan Mahmud Badaruddin Palembang, Bandar Udara Ngurah Rai Bali, Gedung Fakultas Ekonomika dan Bisnis UGM Yogyakarta, Perpustakaan Universitas Medan dan Manufacturing Research Center Universitas IndonesiaDepok.

c. SBU Mekanikal Elektrikal1

SBU Mekanikal Elektrikal 1 dikelola oleh Departemen Industrial Plant yang meliputi sub bidang usaha minyak dan gas, sarana industri, dan pabrik fabrikasi baja. Sub bidang usaha minyak & gas meliputi EPC mekanikal elektrikal di sektor hulu, sektor hilir, dan distribusi dari kegiatan operasi di sektor minyak &

gas. Di sektor hulu terkait dengan pekerjaan processing gas plant, crude oil &

gas pipeline distribution. Di sektor hilir terkait dengan pekerjaan kilang minyak,

pipanisasi, dan tank terminal. Sejumlah proyek EPC yang sedang dikerjakan saat ini antara lain, proyek EPC pembangunan terminal LPG Pressurized di Tanjung Sekong Banten, proyek EPC pembangunan DPPU Kualanamu Medan, proyek EPC fasilitas DPPU Soekarno Hatta, proyek EPC relokasi depot LPG TanjungPriok, proyek EPC pembangunan pipa minyak mentah Tempino Plaju, proyek EPC pipanisasi Computer Based Instruction (CBI) Tasikmalaya Ujung Berung, pekerjaan EPC Tie-in PLTP Dieng (Geodipa). Sub bidang usaha sarana industri meliputi jasa konstruksi dan EPC di bidang industri (pabrik) dan material handling seperti pabrik pengolahan kelapa sawit, pabrik biofuels, pabrik

granulasi pupuk Nutrisi Protein dan Kalsium (NPK), pabrik semen, pabrik farmasi, serta instalasi pengolahan air bersih & limbah. Sejumlah Proyek EPC yang sedang dikerjakan saat ini antara lain, Design and Build (Turnkey) 2500 MT per Day Palm Oil Refinery Pulau Laut, Out of Pit Crushing & Conveying

(OPCC) Sistem ADARO (Proyek PT. ADARO (Persero) produsen atas tambang

batu bara dalam efisiensi dan produktivitas), ANTAM (Aneka Tambang) Belt Conveyor Pomala oleh PT. ANTAM (Persero). Sub bidang usaha pabrik

fabrikasi baja pada awalnya merupakan sarana pabrikasi pendukung. Namun sejak tahun 2009 ditingkatkan menjadi sub bidang usaha yang dapat mengelola sendiri usahanya mulai dari pemasaran, produksi, dan pengiriman dengan rentang produk yang besar dalam menghasilkan produk konstruksi baja seperti struktur rangka baja, conveyor, pipe rack, tower telekomunikasi, tower transmisi listrik, jembatan rangka baja, tanki baja, silo, hopper, pressure vessel, welded beam, dan steel plate worklainnya.

d. SBU Mekanikal Elektrikal2

SBU Mekanikal Elektrikal 2 juga dikelola oleh Departemen Energi yang menjalankan usaha dalam bidang konstruksi berbasis Engineering Procurement Construction (EPC) yang terintegrasi. Lingkup pekerjaan yang dilakukan mulai

dari pekerjaan rekayasa dasar, rekayasa proses, rekayasa detail, procurement terkait pengadaan equipment, dan construction dari proyek-proyek yang telah direncanakan. Saat ini, yang dikerjakan adalah EPC Power Plant, baik yang terkait dengan konstruksi sipil maupun EPC dari Power Plant. Beberapa proyek yang dikerjakan terkait Power Plant antara lain, Kontruksi sipil Power Plant PLTU Labuhan Angin, PLTU Labuan, PLTU Pelabuhan Ratu, PLTG Muara Karang, PLTGU Tanjung Priok, dan PLTU Pacitan, EPC Power Plant PLTU Amurang 2x25 MW, PLTD Bali 50 MW, PLTU Asam-Asam 2x65MW, Kalimantan Selatan. Anak perusahaan yang mendukung SBU Mekanikal Elektrikal adalah PT. Wijaya Karya (Persero) Tbk. Insan Pertiwi yang bergerak

Universitas Sumatera Utara

20

dibidang instalasi, operasi dan pemeliharaan pembangkit dan peralatan i 2.Anak Perusahaan

PT. Wijaya Karya (Persero) Tbk. memiliki beberapa anak perusahaan yang menunjang bisnis perusahaan antara lain :

a. PT. Wijaya KaryaBeton.

PT. Wijaya Karya Beton yang bergerak di bidang industri beton pracetak.PT.

Wijaya Karya Beton memulai dengan mengembangkan produk beton pracetak untuk teras perumahan. Pengembangan produk tersebut telah menciptakan beberapa hasil seperti tiang beton untuk jalur pendistribusian energi dan bantalan beton pracetak serta produk lainnya seperti bantalan rel kereta api, produk beton untuk jembatan, pipa, dinding penahan tanah dan bangunan gedung dan perumahan yang diimplementasikan untuk berbagai macam proyek. Kini, PT.

Wijaya Karya Beton telah memiliki 7 pabrik di seluruh Indonesia, seperti di Sumatera Utara, Lampung, Bogor, Majalengka, Boyolali, Pasuruan dan Sulawesi Selatan.PT. Wijaya Karya Beton telah menjadi penghasil utama dan pemimpin dalam industri beton pracetak di Indonesia.Dalam hal konsistensi jaminan kualitas, PT. Wijaya Karya Beton telah melaksanakan “Quality Management Sistem” yang selaras dengan ISO 9000.

b. PT. Wijaya KaryaRealty.

PT Wijaya Karya Realty bergerak di bidang pengembangan bisnis realty dan property yang juga meliputi layanan konsultasi, perencanaan, layanan konstruksi

dan pembukaan lahan. Ribuan unit rumah telah dibangun dengan konsep Tamansari, yaitu konsep taman perumahan dengan dukungan fasilitas terbaik bagi keluarga. Lokasinya berada di Tamansari Pesona Bali di selatan Jakarta,

Tamansari Persada Bogor, Tamansari Bukit Damai di Parung, Bogor, Tamansari Bukit Bandung, Tamansari Manglayang Regency di Bandung, Tamansari Bukit Mutiara di Balikpapan.Untuk memastikan pengembangan kualitas dan kepuasan konsumen, PT. Wijaya Karya Realty telah melaksanakan manajemen kualitas ISO 9001 di setiap produknya.

c. PT. Wijaya KaryaIntrade.

PT. Wijaya Karya Intrade bergerak di bidang produk metal, perdagangan, dan konversi energi. Ini dibuktikan dengan konsistensi komitmen manajemen dalam menjalankan ISO 9000, QS 9000, Ringkas, Rapih, Resik, Rawat, Rajin (5R), Kritis, Kreatif, dan Konstruktif (K3) serta Total Quality Management (TQM) sebagai salah satu parameter kesuksesan bisnis. Karenanya, telah dibentuk penempatan bisnis dan diferensiasi di setiap SBU agar dapat bertahan dalam era persaingan pasar global yang semakinkompetitif.

d. PT. Wijaya Karya Insan Pertiwi.

PT. Wijaya Karya Insan Pertiwi bergerak di bidang instalasi mekanikal elektrikal proyek industri dan pembangkit tenaga listrik. Proyek - proyek yang dikerjakan PT. Wijaya Karya Insan Pertiwi tahun 2009 antara lain PLTD (Pembangkit Listrik Tenaga Diesel) Batakan, PLTD (Pembangkit Listrik Tenaga Diesel) Bontang, Chipper mill dan PLTD (Pembangkit Listrik Tenaga Diesel) Medco Merauke, Conveyor KCM (Kashiro coal mine), Conveyor Indominco,

dan Conveyor Asam-asam, Grinding Mill Indocement, Instalasi mekanikal perluasan SPV 4 (South Pacific Viscouse) salah satu pabrik rayon terbesar di Indonesia.

Universitas Sumatera Utara

22

e. PT. Wijaya Karya BangunanGedung

PT. Wijaya Karya Bangunan Gedung bergerak di bidang industri konstruksi bangunan bertingkat. Jenis pekerjaan yang menjadi lingkup bisnis PT. Wijaya Karya Bangunan Gedung meliputi pembangunan, pemeliharaan dan perbaikan gedung bukan tempat tinggal seperti gedung perkantoran, pendidikan, tempat peribadatan, sarana kesehatan, penginapan, pusat perdagangan, kawasan industri/pabrik, gedung terminal/stasiun, gedung olah raga, gedung kesenian/hiburan, bangunan gudang, hangar dan pembangunan, pemeliharaan dan perbaikan gedung yang digunakan untuk bangunan tempat tinggal, seperti rumah, perumahan, rumah susun danapartemen.

f. PT. Wijaya Karya JabarPower

PT. Wijaya Karya Jabar Power bergerak di bidang produsen listrik tenaga panas bumi. Kegiatan Utama PT. Wijaya Karya Jabar Power dibagi 2 (dua) bagian yaitu: (1) Sisi hulu pertambangan panas bumi gunung Tampomas, meliputi: eksplorasi, study kelayakan, dan eksploitasi; (2) Sisi hilir pembangunan pembangkit listrik panas bumi, meliputi: pembangunan dan pendirian pembangkit, pengoperasian dan pemeliharaan, pengembangan PLTP dan seluruhinfrastrukturnya3. Bidang Kegiatan Usaha PT. Wijaya Karya (Persero) Tbk.

Adapun bidang kegiatan usaha yang dilaksanakan oleh PT. Wijaya Karya (Persero) Tbk. dapat dilihat pada Tabel 1 dibawah ini :

Tabel 2.1

Bidang Kegiatan PT. Wijaya Karya (Persero) Tbk.

No Bidang

Kegiatan Nama Kegiatan Keterangan

1 Industri

a Beton Pracetak

i Produk beton pracetak ii Managemen bahan

alam

b Fasilitas Industri i Fabrikasi baja ii Alumunium casting

c Bitumen i Injeksi plastik

2 Infrastruktur &

Gedung

a Jalan dan Jembatan i Pelabuhan dan anjungan ii Bendungan dan

barrage b Konstruksi Gedung

i Hunian komersil ii Bandar udara iii Fasilitas umum

3 Energi

&Industrial Plant

a EPC i Minyak dan gas

ii Pabrik petrokemikal iii Pabrik semen dan

pembangkit listrik iv Pertambangan,

biofuel, pabrik pupuk b Operating dan

Maintanance

i Pembangkit listrik ii Peralatan industri 4 Realty dan

Property

a Realty dan Property

iii Perumahan ii Gedung tinggi

(apartemen, hotel) iii Komplek industri b Managemen Property

Universitas Sumatera Utara

24

4.Pajak Penghasilan Pasal 22 PT. Wijaya Karya (Persero) Tbk. sebagai WajibPungut.

Tertuang dalam Peraturan Menteri Keuangan Republik Indonesia Nomor 224/PMK.011/2012 tentang pemungutan pajak penghasilan pasal 22 pembayaran atas penyerahan barang dan kegiatan dibidang impor atau kegiatan usaha bidang lainnya. Peraturan ini efektif berlaku sejak 24 Pebruari 2013 :

1. Pengenaan 1,5% kepada vendor yang memiliki Nomor Pokok Wajib Pajak(NPWP).

2. Pengenaan 3% kepada vendor yang tidak memiliki Nomor Pokok Wajib Pajak(NPWP).

25 BAB III

PEMBAHASAN

3.1 PROSEDUR PENGELUARAN KAS

3.1.1 Pengertian Prosedur

Definisi prosedur menurut Mulyadi (2001:5) adalah suatu urutan kegiatan klekiral, biasanya melibatkan beberapa orang dalam satu departemen atau lebih , yang terjadi berulang-ulang. Sedangkan menurut Nafarin (2009:9) “Prosedur (Procedure) adalah urut urutan seri tugas yang saling berkaitan dan dibentuk guna menjamin pelaksanaan kerja yang seragam.”

Dari definisi tersebut dapat disimpulkan bahwa prosedur merupakan urutan kegiatan klekiral. Kegiatan klekiral terdiri dari kegiatan berikut ini yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan buku besar yang meliputi:menulis, menggandakan, menghitung, memberi kode, mendaftar, memilih, memindah, dan membandingkan.

3.1.2 Pengertian Kas

Menurut Rahardjo (2009:296) “Kas adalah segala sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya.”Sedangkan pengertian laindari segi akuntansi, yang dimaksud dengan kas adalah sesuatu(baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilainominalnya.

3.1.3 Pengertian PengeluaranKas

Menurut Rahardjo (2009:318) “Pengeluaran kas adalah suatu transaksi yang

Universitas Sumatera Utara

26

menimbulkan berkurangnya saldo kas dan bank milik perusahaan yang diakibatkan adanya pembelian tunai, pembayaran utang maupun hasil transaksi yang menyebabkan berkurangnya kas.”

Dari pengertian diatas, dapat disimpulkan bahwa pengeluaran kas adalah transaksi-transaksi yang mengakibatkan berkurangnya saldo-saldo kas tunai, atau rekening bank milik perusahaan baik yang berasal dari pembelian tunai,pembayaran utang,pengeluaran transfer maupun pengeluaran-pengeluaran lainnya. Pengeluaran kas dapat berupa uang logam,cekatau wesel pos, uang yang dikeluarkan melalui bank atau langsung dari piutang.

Prosedur Pengeluaran Kas yang Baik

Seperti halnya penerimaan kas, sistem pengeluaran kas juga memiliki prosedur yang dirancang sedemikianrupa sehingga terhindar dari pencurian, kehilangan kas ataupun pengeluaran-pengeluaran yang tidak tepat pengalokasiannya,sehingga hanya pengeluaran-pengeluaran yang telah disetujui dan betul-betul untuk kegiatan perusahaan saja yang dicatat dalam pembukuan perusahaan.

Menurut Baridwan (2010 : 87) Untuk dapat menghasilkan sistem pengawasan yang baik, prosedur pengeluaran kas harus memperhatikan hal sebagai berikut:

1. Semua pengeluaran dilakukan dengan cek. Pengeluaran-pengeluaran dalam jumlah kecil dilakukan melalui dana kas kecil.

2. Semua pengeluarankas harus memperoleh persetujuan dari yang berwenang terlebih dahulu.

3. Terdapat pemisahan tugas antara yang berhak menyetujui pengeluaran kas, yang menyimpan uang kas dan melakukan pengeluyaran serta yang mencatat pengeluaran kas.

4. Dibentuk kas kecil yang diawasi dengan ketat.

5. Pelulusan cek hanya dilakukan apabila didukung bukti-bukti yang lengkap atau dengan kata lain digunakan sistem voucher.

6. Dipisahkan antara orang yang mengumpulkan bukti-bukti pengeluaran, yang menulis cek, yang menandatangani cek dan yang mencatat penerimaan kas.

7. Diadakan pemeriksaan intern dalam waktu tidak tentu dan diharuskan membuat laporan kas harian.

Berdasarkan uraian di atas, maka dapat disimpulkan bahwa pengeluaran kas adalah suatu transaksi yang menimbulkan berkurangnya saldo-saldo kas tunai milik perusahaan baik yang digunakan untuk aktivitas pembelian persediaan perusahaan, pembayaran utang dagang, maupun beban-beban yang mendukung aktivitas operasional perusahaan yang menyebabkan berkurangnya kas milik perusahaan.

3.1.4Fungsi yang terkait pada Prosedur Pengeluaran Kas a) Fungsi Hutang

Fungsi ini menerima dokumen-dokumen dari bagian lainyang nantinya akan digunakan sebagai dokumen pendukung bukti pengeluaran uang dan menyiapkan bukti pengeluaran uang.

b) Fungsi Kasir

Fungsi ini menerima bukti pengeluaran uang dari bagian utang, menuliskan besarnya uang yang harus dikeluarkan dalam cek dan memintakan tanda tangannya kepada pejabat yang berwenang, serta memberikan cek kepada pihak yang namanya tercantum dalam cek.

c) Fungsi Akuntansi

Bagian akuntansi yang terkait dalam pengeluaran uang ini adalah bagian kartu

Universitas Sumatera Utara

28

persediaan dan kartu biaya serta bagian buku jurnal, buku besar dan pelaporan.

Tugasnya yaitu menerima dari bagian utang lembar pertama bukti pengeluaran kas beserta bukti-bukti pendukung.Selain itu menyimpan bukti-bukti pengeluaran uang beserta bukti-bukti pendukung ke dalam suatu file yang disebut dengan file bukti pengeluaran uang yang telah dibayar.Dalam menyimpan bukti-bukti pengeluaran uang ini,sebelumnya diurutkan menurut urutan nomor urut bukti pengeluaran uang.

d) Bagian PengawasanI ntern

Bagian ini bertugas memverifikasi pengeluaran-pengeluara uang ini,termasuk mengecek penanggungjawab dari pejabat-pejabat yang berwenang atas dan selama proses pengeluaran uang tersebut

3.1.5 Dokumen yang digunakan pada Prosedur Pengeluaran Kas a) Dokumen pelengkap pengadaan dan penerimaan barang ataujasa

Dokumen ini merupakan dokumen yang digunakan untuk mendukung permintaan pengeluaran kas.

b) Cek

Dari sudut sistem informasi cek merupakan dokumen yang digunakan untuk memerintahkan melakukan pembayaran sejumlah uang kepada orang atau organisasi yang namanya tercantum dalam cek

c) Voucher

Dokumen ini sebagai permintaan dari yang memerlukan pengeluaran kepada fungsi akuntansi untuk membuat kas keluar.

d) Bukti kas keluar

Berfungsi sebagai perintah pengeluaran kas kepada bagian kasa sebesar yang tercantum dalam dokumen tersebut. Dokumen ini juga berfungsi sebagai surat

pemberitahuan yang dikirim kepada kreditur dan berfungsi sebagai dokumen sumber bagi pencatatan berkurangnya utang.

e) Permintaan cek

Berfungsi sebagai alat permintaan dan fungsi yang memerlukan pengeluaran kas kepada fungsi akuntansi untuk membuat bukti kas keluar.

f) Permintaan pengeluaran kas kecil

Digunakan oleh pemakai dana kas kecil untuk meminta uang ke pemegang dana kas kecil. Bagi pemegang dana kas kecil, dokumen ini berfungsi sebagai bukti dikeluarkannya kas kecil olehnya.

g) Bukti pengeluaran kas kecil

Dokumen ini dibuat oleh pemakai dana kas kecil untuk mempertanggung jawabkan pemakaian dana kas kecil, yang dilampiri dengan bukti pengeluaran kas kecil dan diserahkan oleh pemakai dana kas kecil kepada pemegang dana kas kecil.

h) Permintaan pengisian kembali kas kecil

Dokumen ini dibuat oleh pemegang dana kas kecil untuk meminta kepada bagian utang agar dibuatkan bukti kas keluar guna pengisian kembali dana kas kecil.

Dokumen-dokumen yang digunakan dalam pengeluaran kas dengan cek adalah : 1. Bukti kaskeluar

2. Cek

3. Permintaan cek (check request)

Universitas Sumatera Utara

30

Disimpan menurut

T tgl jatuh tempo

faktur bersama dokumen pendukung

N

2 Faktur jatuh tempo Pada saat

1

1

Mengisi cek &

meminta otorisasi atas cek

3

Gambar 3.1

Sistem Pengeluaran Kas dengan Cek dalam Account Payable Sistem

Mulai 1

Faktur dari pemasok

Jurnal

Pembelian 1

DP Faktur dari pemasok

Jurnal Pengeluaran Kas

1

Faktur dari pemasok

Kartu Utang

4

DP Faktur dari pemasok

Selesai

Ke Kreditur DP FDP

Cek Faktur dari pemasok

Sumber :Mulyadi. Sistem Akuntansi (2001)

FDP = Faktur Dari Pemasok DP = Dokumen Pendukung

Bagian Utang Bagian Kasa

a) Bagian Utang

menerima dokumen-dokumen pendukung yang diserahkan oleh bagian-bagian lain seperti surat order pembelian, laporan penerimaan barang, faktur pembelian, surat permintaan pengisian kas kecil, daftar gaji, beserta rekap daftar gaji yang harus dibayar.

1. Membuat bukti pengeluaran kas dalam 3rangkap.

Lembar 1 dan 3,dimasukkan dalam mapbukti pengeluaran kas yang belum jatuh tempo atau voucher belum dibayar. Map tersebut berfungsi sebagai buku pembantu utang.

Lembar 2, disampaikan kepada bagian buku pembantu untuk dicatat dalam buku pembantu yang terkait, misalnya dalam buku (kartu) sediaan.

2. Mencatat bukti pengeluaran kas dalam daftar (register) bukti pengeluaran kas.

3. Mengeluarkan bukti pengeluaran kas lembar 1 dan lembar 3 yang telah jatuh tempo pembayarannya beserta dokumen pendukung dari map bukti pengeluaran kas, kemudian diserahkan kepada bagian kasa untuk dilakukan pembayaran.

4. Menerima kembali bukti pengeluaran kas lembar 1 yang telah dicap lunas beserta dokumen pendukungnya dari bagian kassa.

5. Mencatat nomor cek dan tanggal pembayaran yang tercantum dalam bukti pengeluaran kas yang diterima kembali dari bagian kassa dalam daftar bukti pengeluaran kas.

6. Menyerahkan bukti pengeluaran kas lembar 1 yang beserta dokumen pendukungnya kepada bagian jurnal dan laporan.

b) BagianKas

Menerima bukti pengeluaran kas lembar 1 dan lembar 3 yang telah jatuh tempo

Universitas Sumatera Utara

32

pembayarannya beserta dokumen pendukung dari bagian utang.

1. Menyiapkan cek dengan jumlah uang yang tertulis dalam bukti pengeluaran kas, untuk ditandatangani sebagai pembayaran utang.

2. menyerahkan bukti pengeluaran kas lembar 1 dan lembar3:

Lembar1, setelah dicap lunas diserahkan kembali kepada bagian utang beserta dokumen pendukungnya.

Lembar 3, diserahkan kepada kreditor yang bersangkutan bersama dengan cek yang telah ditandatangani sebagai pembayaran utang.

c) Bagian jurnal dan laporan

Menerima bukti pengeluaran kas lembar 1 bersama dengan dokumen pendukungnya dari bagian utang.

1. Mencatat bukti pengeluaran kas dalm register cek yang berfungsi sebagai buku jurnal pengeluaran kas.

2. Mengarsipkan bukti pengeluaran kas bersama dengan dokumen pendukungnya menurut urutan nomor bukti pengeluaran kas dalam folder (map) khusus. Folder yang bersangkutan merupakan arsip voucher yang sudah dibayar.

3.1.6 Catatan Akuntansi dalam Prosedur Pengeluaran Kas

Catatan akuntansi yang digunakan dalam sistem akuntansi pengeluaran kas:

a) Jurnal pengeluaran kas

Digunakan untuk mencatat pengeluaran kas b) Register cek

Digunakan untuk mencatat cek-cek perusahaan yang dikeluarkan untuk pembayaran kreditur atau pihak lain.

c) Buku pembantu utang

Tempat pencatatan perubahan utang menurut nama-nama perusahaan / orang yang membeli dengan kredit.

d) Buku jurnal pembelian

Jurnal yang digunakan untuk mencacat semua pembelian yang dilakukan secara kredit.

e) Buku jurnal pengeluaran uang

Jurnal yang mencatat segala jenis pengeluaran secara uang tunai atau kas.

f) Remittance advice

Semacam kuitansi atau bukti penerimaan kas. Dokumen ini menunjukkan jumlah kas yang diterima dari konsumen.

3.1.7 Pengendalian Intern

Metode yang digunakan dalam penyelenggaraan kas kecil ada dua, yaitu sebagai berikut:

a) Metode Fluktuasi

Dalam metode ini pembentukan dana kecil dicatat dengan mendebit rekening dana kas kecil. Pengeluaran dana kas kecil dicatat dengan mengkredit rekening dana kas kecil, sehingga saldo rekening kas kecil selalu berubah. Dalam pengisian kembali dana kas kecil dilakukan sesuai dengan keperluan (tidak berdasarkan jumlah pengeluaran sebelumnya) dan dicatat dengan mendebit rekening dana kas kecil.

b) Metode Imprest

Pembentukan dan kas kecil dengan metode ini dilakukan dengan cek dan dicetak dengan mendebit rekening dana kas kecil. Saldo kas kecil tidak berubah sesuai yang ditetapkan, kecuali jika saldo yang ditetapkan itu dinaikkan atau dikurangi.

Universitas Sumatera Utara

34

Pengeluarandanakas kecil tidak dicatat dalam jurnal tetapi hanya dilakukan dengan mengumpulkan bukti-bukti transaksi sebagaiarsip sementara oleh pemegang kas kecil. Pengisian kembali dana kas kecil dilakukan sejumlah rupiah yang tercantum dalam kumpulan bukti pengeluaran kas kecil. Bukti penggeluaran ini dicap “telah dibayar” agar tidak digunakan lagi. Pengisian ini dilakukan dengan cek dan dicatat dengan mendebit rekening biaya dan mengkredit rekening kas.

Berdasarkan sistem pengendalian intern yang baik, sistem pengeluaran kas dengan cek mengharuskan:

1. Dengan digunakannya cek atas nama, pengeluaran cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek. Dengan demikian pengeluaran dengan cek menjamin diterimanya cek tersebut oleh pihak yang dimaksud oleh pihak pembayar.

2. Dilibatkannya pihak luar, dalam hal ini bank,dalam pencatatan transaksi pengeluaran kas perusahaan.Dengan digunakannya cek dalam setiap pengeluaran kas perusahaan, transaksi pengeluaran kas direkam juga oleh bank, yang secara periodik mengirimkan rekening kopran bank (bank statement) kepada perusahaan nasabahnya. Rekening Koran inilah yang dapat digunakan oleh perusahaan untuk mengecek ketelitian catatan transaksi kas perusahaan yang direkam di dalam jurnal penerimaan dan pengeluaran kas.

Pengeluaran kas dengan menggunakan cek memiliki kebaikan ditinjau dari pengendalian intern, yaitu:

1. Dengan digunakan cek atas nama, pengeluaran cek akan dapat diterima oleh pihak yang namanya sesuai dengan yang ditulis pada formulir cek.

2. Dilibatkannya pihak luar dalam hal ini bank,dalam pencatatan transaksi

pengeluaran kas.

3. Bagi perusahaan yang mengeluarkan cek, pengembalian cancelled check digunakan sebagai tanda terima dari pihak yang menerima pembayaran. Check Issuer secara otomatis menerima tanda penerimaan kas di pihak yang menerima pembayaran.

Fungsi yang terkait dalam sistem akuntansi pengeluaran kas dengan cek adalah:

4. Fungsi yang memerlukan Pengeluaran Kas Apabila suatu fungsi memerlukan pengeluaran kas,maka fungsi tersebut mengajukan permintaan cek kepada fungsi pencatat utang.

5. Fungsi Pencatat Utang

Bertanggungjawab atas pembuatan buktikas keluar yang memberikan otorisasi kepada fungsi keuangan dalam mengeluarkan cek sebesar yang tercantum dalam dokumen terebut. Fungsi ini juga bertanggung jawab untuk melakukan verifikasi kelengkapan dan validitas dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar. Selain itu fungsi ini juga bertanggungjawab untuk menyelenggarakan arsip bukti kas keluar yang belum dibayar yang berfungsi sebagai buku pembantu.

6. Fungsi Keuangan

Fungsi ini bertanggung jawab untuk mengisi cek,memintakan otorisasi atas cek dan mengirimkan cek kepada kreditur via pos atau membayarkan langsung kepada kreditur.

7. Fungsi Akuntansi Biaya

Fungsi ini bertanggung jawab atas pencatatan pengeluaran kas yang menyangkut biaya dan persediaan.

Universitas Sumatera Utara

36

8. Fungsi Akuntansi Umum

Bertanggung jawab atas pencatatan transaksi pengeluaran kas dalam jurnal pengeluaran kas atau register.

9. Fungsi Audit Intern

Fungsi ini bertanggungjawab untuk melakukan perhitungan kas secara periodik dan mencocokkan hasil penghitungannya dengan saldo kas menurut catatan akuntansi. Selain itu juga bertanggungjawab melakukan pemeriksaan secara mendadak terhadap saldo kas yang ada ditangan dan membuat rekonsiliasi bank secara periodik.

Ciri pengendalian intern atas transaksi pengeluaran kas yang baik:

1. Organisasi

a) Fungsi penyimpan kas harus terpisah dari fungsi akuntansi.

b) Transaksi penerimaan dan pengeluaran kas tidak boleh dilaksanakan sendiri oleh bagian kasa sejak awal sampai akhir, tanpa campur tangan dari fungsi yanglain.

2. Sistem otorisasi dan prosedur pencatatan

a) Pengeluaran kas harus mendapat otorisasi dari pejabat yang berwenang.

b) Pembukuan dan penutupan rekening bank harus mendapatkan persetujuan dari pejabat yang berwenang.

c) Pencatatan dalam jurnal pengeluaran harus di dasar kanpada bukti kas keluar yang telah mendapat otorisasidaripejabatyang berwenang dan yang dilampiri dengan dokumen pendukung yang lengkap.

3. Praktek yang sehat

a) Saldo kas yang ada di tangan harus dilindungi dari kemungkinan pencurian atau

penggunaan yang tidak semestinya.

b) Dokumen dasar dan dokumen pendukung transaksi pengeluaran bank harus dibubuhi cap “lunas” oleh bagian kasa setelah transaksi pengeluaran kas dilakukan.

c) Penggunaan rekening koranbank, yang merupakan informasi dari pihak ketiga, untuk mengecek ketelitian catatan kas oleh fungsi pemeriksa intern yang merupakan fungsi yang tidak terlibat dalam pencatatan dan penyimpanan kas.

d) Semua pengeluaran kas harus dilakukan dengan cek atas nama perusahaan penerima pembayaran atau dengan pemindah bukuan.

e) Jika pengeluaran kas hanya menyangkut jumlah yang kecil, dilakukan melalui dana kas kecil, yang diselenggarakan denganimprest sistem.

f) Secara periodik diadakan pencocokan jumlah fisik kas yang ada di tangan dengan jumlah kas menurut catatan akuntansi.

g) Kas yang ada di tangan dan kas yang ada di perjalanan diasuransikan dari kerugian.

h) Kasir di asuransikan.

i) Kasir dilengkapi dengan alat-alat yang mencegah terjadinya pencurian terhadap kas yang ada ditangan.Misalnya mesin register kas, almari besi, dan

strongroom.

Universitas Sumatera Utara

38

3.2TINJAUAN PRAKTEK

3.2.1 Prosedur Pengeluaran Kas PT. WIJAYA KARYA (Persero)

Prosedur Pengeluaran Kas yang digunakan oleh PT. WIJAYA KARYA (Persero) yakni;

1. Penerimaan berkas yang akan dibayar.

Bagian keuangan menerima berkas dari bermacam-macam sumber yang akan melakukan transaksi,semisal penjualan atau pembelian alat, pembayaran layanan harian dan bulanan.

2. Pemeriksaan berkas (kelengkapan data pendukung),seperti Bagian Kas yang meliputi kuitansi,materai,dan lain-lain.

Bagian yang mengurus pemeriksaan berkas terkait transaksi yang sudah terjadi dilakukan oleh bagian Akuntansi, yang memastikan semua berkas lengkap dan tidak ada yang perlu ditambah lagi.

3. Pengambilan uang melalui ATM khusus WIKA (Kasir)

Prosedur berikutnya yaitu mengambil uang dari bank melalui ATM khusus yang digunakan untuk transaksi pengeluaran yang sifatnya mendadak atau tidak menyediakan uang kas.

4. Proses bayar ke vendor (kasir dan vendor).

Setelah mengambil uang dari ATM khusus, bagian kas membayar ke kasir atau vendor yang terkait transaksi yang sudah terjadi.

5. Input program SAP (Sistem Aplication and Product) WIKA pada bagian keuangan.

Prosedur selanjutnya yakni memasukkan transaksi pengeluaran ke program SAP,yaitu suatu sistem yang mencatat segala jenis pengeluaran pada tiap bulan dari suatu jenis produk yang telah di klasifikasi oleh PT. WIJAYA KARYA

(Persero)untuk memastikan transaksi tersebut sudah tercatat kedalam catatan pengeluaran.yang dimiliki bagian keuangan.

6. Muncul dokumen transaksi.

Setelah melakukan penginputan data melalui SAP, maka akan munculdokumen transaksi yang akan digunakan sebagai bukti bahwa transaksi telah tercatat, dan sebagai jaminan bagi pihak WIKA ke vendor. Dokumen tersebut juga dapat digunakan sebagai pembukuan bulanan yang akan dicatat oleh bagian akuntansi.

7. Arsip berkas pada bagian keuangan.

Dokumen yang telah keluar akan disimpan sebagai arsip digudang oleh bagian keuangan untuk mempermudah pengguna apabila ada dokumen yang hilang serta membutuhkan dokumen yang terdahulu untuk melengkapi keperluan tertentu.Tujuan pengeluaran kas pada PT. WIJAYA KARYA (Persero) dikategorikan untuk keperluan biaya gaji, biaya air, biaya listrik, dan telepon, biaya pajak, biaya keperluan kantor dan pembelian aset-aset perusahaan. Sedangkan transaksi pengeluaran kas yang terjadi padaPT. WIJAYA KARYA (Persero) sebagian besar ditujukan untuk membayar kegiatan operasional perusahaan.

Kegiatan sehari-hari perusahaan telahditetapkanolehperusahaan pusatdengan memberikan dropping cash dari kantor pusat sehingga dana perusahaan benar- benar digunakan untuk keperluan kantor.

Universitas Sumatera Utara

40

Cara-cara pembayaran yang berlaku di PT. WIJAYA KARYA (Persero) Antara lain menggunakan:

1. Cash (tunai) yaitu adanya kuitansi pembayaran

Cara yang dilakukan PT. WIJAYA KARYA (Persero) dalam sistem pengeluaran kas dengan penyetoran langsung ke bank atau kebagian sales administrasi perusahaan. Dimana PT.WIKA (Persero)memesanter lebih dahulu kebagian keuangan dan sales administrasi membuat invoice, sales administrasi meneruskan faktur tersebut kebagian logistic dan barang tersebut diserahkan ke PT. WIJAYA KARYA (Persero)sesuai dengan yang tertera di faktur, sales administrasi menerima pembayaran dan meneruskan kebagian akuntansi bersamaan dengan copy faktur.

2. Cek (cheque)

Dalam pengeluaran kas PT. WIJAYA KARYA (Persero) menggunakan voucher kas kuning. Dimana voucher kuning tersebut disetujui terlebih dahulu oleh bagian yang berwenang, kemudian danadapat dicairkan di bagian kasir PT. WIJAYA KARYA (Persero).

3. Transfer Bank

Dalam melaksanakan sistem transfer bank,PT.WIJAYA KARYA (Persero) menggunakan jasa bank dimana mereka menyetorkan atau mentransfer sejumlah pembayaran kerekening bank yang ditunjuk oleh vendor,dan PT.WIJAYA KARYA (Persero) hanya menerima aplikasi setoran atau transfer dari bank.

3.2.2 Fungsi yang terkait pada Prosedur Pengeluaran Kas PT. WIJAYA KARYA (Persero)

1.Fungsi Akuntansi

Dalam sistem dana kas kecil fungsi akuntansi bertanggungjawab atas Antara lain;

1. Bagian akuntansi PT. WIJAYA KARYA (Persero) mencatat pengeluaran kas kecil yang menyangkut biayan persediaan.

2. Pencatatan transaksi pembentukan dana kas kecil yang terbentuk berdasarkan surat keputusan dan bukti kas keluar dari kepala bagian keuangan PT. WIJAYA KARYA (Persero)Yang dibantu oleh bagian-bagian lain yang terkait yakni; bagian utang, kas, dan penerima dana kas kecil.

3. Pencatatan pengisian kembali dana kas kecil dalam jurnal pengeluaran kas atau register cek. Dibuat oleh pemegang dana kas kecil untuk meminta kepada bagian utang PT. WIJAYA KARYA (Persero) agar dibuatkan bukti kas keluar guna pengisian kembali dana kas kecil.

4. Pencatatan pengeluaran danakas kecil dalam jurnal pengeluaran kas. Bagian utang PT. WIJAYA KARYA (Persero) melakukan pencatatan bukti pengeluaran kas dalam daftar bukti kas keluar yang belum dibayar. Fungsinya ialah sebagai buku pembantu hutang.Yang kemudian akan dicatat oleh bagian jurnal dan laporan kedalam buku jurnal pengeluaran kas (register cek).

5. Pembuatan bukti kas keluar yang memberikan otorisasi kepada fungsi kas dalam mengeluarkan cek sebesar yang tercantum dalam dokumen dibuat oleh bagian utang PT.WIJAYA KARYA (Persero). Fungsi ini bertanggungjawab untuk

Universitas Sumatera Utara

42

melakukan verifikasi kelengkapan dan keabsahan dokumen pendukung yang dipakai sebagai dasar pembuatan bukti kas keluar.

2.Fungsi Kas

Fungsi ini bertanggungjawab dalam mengisi cek, memintakan otorisasi atas cek dan menyerahkan cek kepada pemegang danakas kecil pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil.

3.Fungsi Pengawasan Intern

Fungsi ini bertanggungjawab atas penghitungan dana kas kecil, secara periodik dan pencocokan hasil perhitungannya dengan catatan kas. Fungsi ini juga bertanggung jawab atas pemeriksaan secara mendadak terhadap saldo dana kas kecil yang ada di tangan pemegang dana kas kecil

3.2.3 Dokumen yang digunakan pada Prosedur Pengeluaran Kas PT. WIJAYA KARYA (Persero)

Sedangkan dokumen-dokumen yang digunakan dalam pengeluaran kas oleh PT.

WIJAYA KARYA (Persero):

1. Bukti kas keluar berupa kuitansi

Dalam sistem dana kas kecil, dokumen ini diperlukan pada saat pembentukan dana kas kecil dan pada saat pengisian kembali dana kas kecil.

2. Cek yang berupa Slip Pengeluaran Pembayaran (SPP)

Dokumen ini digunakan pada saat pemakai uang kas kecil itu meminta uang kepada pemegang uang kas kecil.

3. Permintaan pengeluaran kas kecil berupa FPP (Formulir Permohonan Pembiayaan).

Dokumen ini digunakan oleh pemakai uang kas kecil untuk meminta uang kepada pemegang uang kas kecil.