INTERVENING PADA UNIVERSITAS ISLAM NEGERI SUMATERA UTARA MEDAN

TESIS

OLEH

DWI SANDHI ROMADHON 157007001

MAGISTER MANAJEMEN SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

MEDAN

2018

PANITIA PENGUJI TESIS

Ketua : Dr. Isfenti Sadalia, SE. ME Anggota : 1. Dr. Yeni Absah, SE, M. Si

2. Prof. Dr. Ir. Harmein Nasution, MSIE 3. Dr. Ir. Nazaruddin, MT

4. Dr. Beby Karina Fawzeea Sembiring, SE, MM

VARIABEL INTERVENING PADA UNIVERSITAS ISLAM NEGERI

SUMATERA UTARA MEDAN

ABSTRAK

Penelitian ini bertujuan untuk mengetahui Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja Manajerial Melalui Kepuasan Kerja Sebagai Variabel Intervening pada Universitas Islam Negeri Sumatera Utara Medan. Penelitian ini menggunakan data primer melalui kuisioner. Responden dalam penelitian ini adalah pejabat struktural dan nonstruktural yang terdiri dari Dekan, Direktur Pascasarjana, Kepala Pusat, Ketua Lembaga, Kepala Bagian, Wakil Dekan, Ketua Jurusan, Kepala Bagian, Kepala Subbagian yang melaksanakan fungsi tata usaha pengelolaan keuangan di lingkungan satker UIN Sumatara Utara Medan. Variabel dalam penelitian ini adalah Partisipasi Anggaran dan Komitmen Organisasi sebagai variabel bebas, Kinerja Manajerial sebagai variabel terikat serta Kepuasan Kerja sebagai variabel Intervening. Analisa data yang digunakan dalam penelitian ini adalah analisis regresi berganda dan analisis jalur / path analysis yang diolah menggunakan software IBM SPSS Versi 25, yang selanjutnya dijelaskan dengan statistik deskriptif dan statistik inferensial.

Berdasarkan hasil penelitian didapatkan hasil pengujian hipotesis menunjukkan bahwa secara parsial partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial, komitmen organisasi berpengaruh positif dan signifikan terhadap kinerja manajerial. Selanjutnya partisipasi anggaran berpengaruh positif dan tidak signifikan terhadap kepuasan kerja, komitmen organisasi berpengaruh positif dan signifikan terhadap kepuasan kerja dan kepuasan kerja berpengaruh positif dan signifikan terhadap kinerja manajerial.

Sedangkan partisipasi anggaran melalui kepuasan kerja berpengaruh positif dan signifikan terhadap kinerja manajerial dan komitmen organisasi melalui kepuasan kerja berpengaruh positif dan tidak signifikan terhadap kinerja manajerial.

Kata Kunci: Partisipasi Anggaran, Komitmen Organisasi, Kepuasan Kerja, Kinerja Manajerial.

MEDAN ABSTRACT

The objective of the research was to find out the influence of Budget Participation and Organizational Commitment on ManagerialPerformance with Work Satisfaction as Intervening Variable at UIN (Public Islamic University) of Sumatera Utara, Medan. The research used primary data through questionnaires.

The respondents were structural and non-structural officials consisted of Dean, Graduate School Director, Central Department Heads, Institution Heads, Department Heads, Vice Dean, Sub-department Heads who carried out administrative function in financial management in the Work Unit of UIN of Sumatera Utara, Medan. Independent variables were Budget Participation and Organizational Commitment, dependent variable wasManagerial Performance, and intervening variable was Work Satisfaction. The data were analyzed by usingmultiple regression analysis and path analysis, processed by using SPSS Version 25 IBM software program, and explained by using descriptive and inferential statistic test. The result of hypothetical test showed that, partially, Budget Participation and Personnel’s Commitment had positive and significant influence on Managerial Performance, and Budget Participation had positive but insignificant influence on Work Satisfaction. Organizational Commitment had positive and significant influence on Work Satisfaction,, and Work Satisfaction had positive and significant influence on Managerial Performance. Meanwhile, Budget Participation, through Work Satisfaction, had positive and significant influence on Managerial Performance, and Organizational Commitment, through Work Satisfaction, hadpositive but insignificant influence on Managerial Performance.

Keywords: Budget Participation, Personnel’s Commitment, Work Satisfaction, Managerial Performance

1. Data Pribadi

Nama : Dwi Sandhi Romdhon Tempat / Tanggal Lahir : Perbaungan / 14 Mei 1988 Jenis Kelamin : Laki-Laki

Agama : Islam

Anak Kandung Dari : Bapak Sunyoto, Ibu Siti Rochana

Alamat : JL. Gagak Hitam Kompel Bumi Seroja Permai No 53 J Medan Sunggal

No Hp : 08116584545

Email : [email protected] 2. Riwayat Pendidikan

1994 – 2000 : SD Muhammadiyah 30 Medan 2000 – 2003 : SMP Negeri 12 Medan

2003 – 2006 : SMU AL-ULUM Medan 2006 – 2013 : S1 - Manajemen USU Medan

2015 – 2018 : S2 - Program Magister Manajemen USU 3. Riwayat Pekerjaan

2010 – 2013 : CV. Mahesa Food Nusantara

2013 – 2014 : Bank Mandiri Syariah Cabang Medan 2014 - Sekarang : UIN Sumatera Utara Medan

Medan, 10 Oktober 2018 Penulis, Dwi Sandhi Romadhon

Syukur Alhamdulillah penulis panjatkan kepada Allah SWT dan Nabi Besar Muhammad SAW, atas limpahan Berkah, Rahmat dan Hidyahnya penulis dapat menyelesaikan penulisan geladikarya ini yang berjudul “Pengaruh Partisipasi Anggaran dan Komitmen Organisasi Terhadap Kinerja Manajerial melalui Kepuasan Kerja Sebagai Variabel Intervening pada UIN Sumatera Utara Medan”

yang disusun sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Studi Magister Manajemen, Sekolah Pascasarjana, Universitas Sumatera Utara. Penulis selama masa perkuliahan hingga penulisan Tesis ini telah banyak mendapat bimbingan, saran, motivasi dan doa dari berbagai pihak. Oleh karena itu pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum sebagai Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Robert Sibarani, M.Sc selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Dr. Isfenti Sadalia, SE, ME. selaku Ketua Program Studi Magister Manajemen Universitas Sumatera Utara sekaligus Ketua Komisi Pembimbing Saya.

4. Ibu Dr. Yeni Absah, SE, M.Si selaku Anggota Komisi Pembimbing.

5. Jajaran Pimpinan UIN Sumatera Utara Medan Khusunya Pimpinan Bagian Perencanaan Keuangan Biro Rektor UIN Sumatera Utara Medan.

selama masa perkuliahan.

7. Terima kasih yang tidak terhingga kepada keluarga yang terkasih, Ayahanda (alm) Sunyoto dan Ibunda Siti Rochana, Mertuaku (Dr. Abd. Rahim, M.Hum, Dahnila), istri dan anak (dr. Maradina dan Muhammad Ghafiz Fakhrizi), abng dan adik-adikku, yang telah memberikan doa, kasih sayang, dukungan baik moril maupun materil yang selalu diberikan kepada saya.

8. Seluruh keluarga besar MM angkatan XXXVIII, terutama Citra Rubiansa, Ridwansyah, Bella, Lily Marisna, Dodi Amdani, dan Jose yang selalu memberikan dukungan dan motivasi kepada saya.

9. Seluruh karyawan dan staff Program Studi Magister Manajemen Sekolah Pasca Sarjana Universitas Sumatera Utara.

Penulis menyadari bahwa tesis ini masih banyak kekurangan dan jauh dari sempurna, karena itu penulis mengharapkan saran dan kritik yang membangun dari semua pihak sehingga menjadikan tesis ini lebih baik lagi. Dan penulis berharap tesis ini dapat bermanfaat bagi semua pihak.

Medan, 10 Oktober 2018

Penulis, Dwi Sandhi Romadhon

LEMBAR PENGESAHAN ... i

ABSTRAK ... iii

ABSTRACT ... iv

LEMBAR PERNYATAAN ... v

RIWAYAT HIDUP ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 11

1.3 Tujuan Penelitian ... 12

1.4 Manfaat Penelitian ... 12

1.5 Ruang Lingkup dan Batasan Masalah ... 13

BAB II TINJAUAN PUSTAKA ... 14

2.1 Penelitian Terdahulu ... 14

2.2 Anggaran ... 15

2.2.1 Pengertian Anggaran ... 15

2.2.2 Manfaat dan Fungsi Anggaran ... 15

2.3 Partisipasi Anggaran ... 17

2.3.1 Pengertian Partisipasi Anggaran ... 17

2.3.2 Pendekatan Partisipasi Anggaran ... 17

2.3.3 Indikator Partisipasi Anggaran ... 18

2.3.4 Manfaat dan Keunggulan Partisipasi Anggaran ... 19

2.4 Komitmen Organisasi ... 20

2.4.1 Pengertian Komitmen Organisasi ... 20

2.4.2 Jenis Komitmen Organisasi ... 20

2.5 Kinerja Manajerial ... 23

2.5.1 Pengertian Kinerja Manajerial ... 23

2.5.2 Indikator Kinerja Manajerial ... 23

2.6 Kepuasan Kerja ... 24

2.7 Pendekatan Kontijensi ( Contingency Aproach ) ... 25

2.8 Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial ... 26

2.9 Pengaruh Komitmen Organisasi Terhadap Kinerja Manajerial .. 27

2.10 Pengaruh Partisipasi Anggaran terhadap Kepuasan Kerja ... 28

2.11 Pengaruh Komitmen Organisasi terhadap Kepuasan Kerja ... 28

2.12 Pengaruh Partisipasi Anggaran melalui Kepuasan Kerja terhadap Kinerja Manajerial ... 29

2.13 Pengaruh Komitmen Organisasi melalui Kepuasan Kerja terhadap Kinerja Manajerial ... 30

2.14 Pengaruh Kepuasan Kerja terhadap Kinerja Manajerial ... 31

BAB III METODOLOGI PENELITIAN ... 34

3.1 Jenis Penelitian ... 34

3.2 Lokasi Penelitian ... 35

3.3 Populasi dan Sampel ... 35

3.4 Metode Pengumpulan Data ... 37

3.5 Definisi Operasional Pengukuran Variabel Penelitian ... 37

3.6 Metode Analisis Data ... 41

3.7 Uji Kualitas Data ... 43

3.7.1 Pengujian Validitas ... 43

3.7.2 Pengujian Reliabilitas ... 43

3.8 Uji Asumsi Klasik ... 44

3.8.1 Uji Normalitas ... 44

3.8.2 Uji Multikolonieritas ... 44

3.8.3 Uji Heteroskedastisitas ... 43

3.9 Analisis Jalur (Path Analisis ) ... 45

3.10 Uji Analisis Regresi Berganda ... 48

3.11 Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 50

4.1 Hasil Penelitian ... 50

4.1.1 Gambaran Umum UIN Sumatera Utara Medan ... 50

4.1.2 Visi dan Misi ... 54

4.2 Analisis dan Evaluasi ... 50

4.2.1 Diskripsi data penelitian ... 59

4.2.2 Karakteristik responden ... 59

4.2.3 Penjelasan responden atas variabel penelitian ... 63

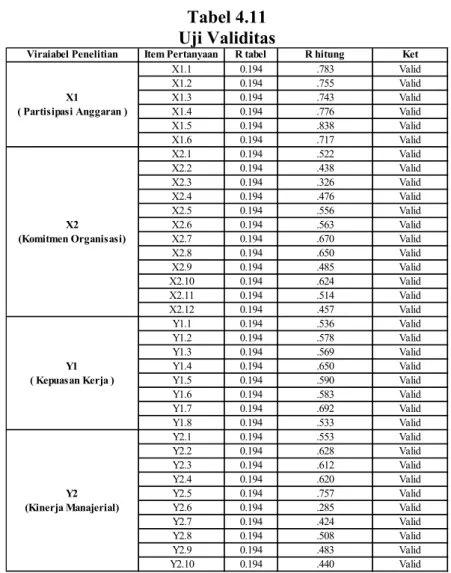

4.2.4 Uji Validitas dan Reliabilitas ... 74

4.2.4.1 Uji Validitas ... 74

4.2.4.2 Uji Reliabilitas ... 75

4.2.5 Pengujian Asumasi Klasik ... 76

4.2.5.1 Uji Normalitas ... 76

4.2.5.2 Uji Multikolinearitas ... 77

4.2.5.3 Uji Heteroskedestisitas ... 79

4.2.6 Hasil Uji Analisis Regresi ... 80

4.2.7 Hasil Uji Hipotesis ... 84

4.3 Pembahasan ... 85

4.3.1 Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial ... 85

4.3.2 Pengaruh Komitmen Organisasi Terhadap Kinerja Manajerial ... 86

4.3.3 Pengaruh Partisipasi Anggaran Terhadap Kepuasan Kerja ... 87

4.3.4 Pengaruh Komitmen OrganisasiTerhadap Kepuasan Kerja ... 88 4.3.5 Pengaruh Partisipasi Anggaran Terhadap Kinerja

4.3.7 Pengaruh Kepuasan Kerja Terhadap Kinerja

Manajerial ... 90

4.3.7 Implementasi Kebijakan dan Strategi ... 91

BAB V KESIMPULAN DAN SARAN ... 93

5.1 Kesimpulan ... 93

5.1 Saran ... 94

DAFTAR PUSTAKA ... ... 97

LAMPIRAN ... …. 103

No. Judul Halaman 1.1 Tabel Data Jumlah Mahasiswa UIN Sumatera Utara Medan Dari

Tahun 2013- 2017 ... 3

1.2 Tabel Pendapatan Akademik PNBP UIN Sumatera Utara Medan dari Tahun 2013-2017 ... 3

1.3 Tabel PAGU Anggaran UIN Sumatera Utara Medan 2013 – 2017 ... 3

1.4 Tabel Realisasi Penyerapan Anggaran UIN Sumatera Utara Medan Periode 2013 – 2017 Semester I (Januari – 30 Juni) / Rp000 ... 5

1.5 Tabel Pemotongan Anggaran Sumber Dana RM Tahun 2016 dan 2017... 6

1.6 Tabel Realisasi Penyerapan Anggaran UIN Sumatera Utara Medan Periode Tahun Anggaran 2013 – 2017 ... 6

1.7 Tabel Jumlah Revisi Anggaran yang dilakukan Pada Periode Tahun 2013-2017 ... 6

2.1 Tabel Penelitian Terdahulu ... 14

3.1 Tabel Jadwal Kegiatan Penelitian ... 33

3.2 Tabel Jumlah Populasi UIN Sumaatera Utara Medan Yang terlibat Dalam Penyusunan RKA-KL ... 35

3.3 Tabel Defenisi Operasional dan Pengukuran Variabel Penelitian Analisis Pengaruh Penganggaran Partisipatif dan Komitmen Organisasi Melalui Kepuasan Kerja Terhadap Kinerja Manajerial ... 40

4.1 Tabel Tingkat Pengembalian Angket Kuisioner ... 59

4.2 Tabel Komposisi Responden Berdasarkan Usia Responden ... 60

4.3 Tabel Komposisi Responden Berdasarkan Jenis Kelamin ... 61

4.4 Tabel Komposisi Responden Berdasarkan Pendidikan Responden ... 61

4.5 Tabel Karakteristik Responden Berdasarkan Lama Kerja ... 62

4.6 Tabel Karakteristik Responden Berdasarkan Menyusun RKA ... 62

4.9 Tabel Penjelasan Responden atas Variabel Kepuasan Kerja ... 69

4.10 Tabel Penjelasan Responden atas Variabel Kinerja Manajerial ... 71

4.11 Tabel Uji Valdiitas ... 75

4.12 Tabel Rekapitulasi Hasil Uji Reliabilitas ... 76

4.13 Tabel Pengujian Multikolinieritas – Persamaan Regresi 1 ... 78

4.14 Tabel Pengujian Multikolinieritas – Persamaan Regresi 2 ... 78

4.15 Tabel Pengujian Multikolinieritas – Persamaan Regresi 3 ... 78

4.16 Tabel Hasil Uji Analisis Regresi ... 80

4.27 Tabel Hasil Uji Hipotesis ... 85

No. Judul Halaman 2.1 Gambar Kerangka Pemikiran Teoritis Model Pengaruh Penganggaran

Partisipatif dan Komitmen Organisasi Melalui Kepuasan Kerja

Terhadap Kinerja Manajerial ... 32

3.1 Gambar Rumus Pengambilan Sampel Slovin ... 36

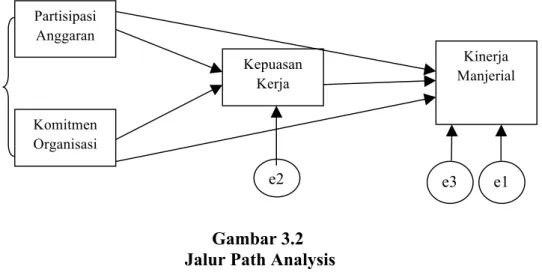

3.2 Gambar Jalur Path Analysis ... 46

4.1 Gambar Hasil Pengujian Normalitas – Persamaan Regresi 1 ... 76

4.2 Gambar Hasil Pengujian Normalitas – Persamaan Regresi 2 ... 77

4.3 Gambar Hasil Pengujian Normalitas – Persamaan Regresi 3 ... 77

4.4 Gambar Hasil Uji Heteroskedastisitas – Persamaan Regresi 1 ... 79

4.5 Gambar Hasil Uji Heteroskedastisitas – Persamaan Regresi 2 ... 79

4.6 Gambar Hasil Uji Heteroskedastisitas – Persamaan Regresi 3 ... 80

4.7 Gambar Diagram Empiris ... 83

No. Judul Halaman

1. Kuiseioner Penelitian ... 103

2. Tabel Hasil Jawaban Responden ... 109

3 Karakteristik Responden ... 112

4. Pengujian Validitas dan Realiabilitas ... 122

5. Pengujian Regresi ... 130

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada masa ini, isu-isu tentang otonomi tidak saja berpengaruh terhadap perubahan pengelolaan daerah, tetapi juga berdampak pada pengolaan sistem perguruan tinggi. Beberapa Perguruan Tinggi Negeri (PTN) yang telah mandiri, sedikit demi sedikit berusaha melepaskan diri dari ketergantungannya kepada pemerintah. Karena itu, keluarnya peraturan pemerintah seperti Badan Hukum Milik Negara (BHMN), Badan Hukum Pendidikan Milik Negara (BHPMN), dan Badan Layanan Umum (BLU), disambut baik oleh beberapa Perguruan Tinggi Negeri (PTN) yang mapan tersebut sebagai langkah awal untuk menjadi PTN yang mandiri.

Dalam Pasal 1 UU No. 1/2004 tentang Perbendaharaan Negara disebutkan bahwa instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktivitas. Dalam PP No. 23 Tahun 2005 tentang pengelolaan keuangan badan layanan umum dan kemudian diadopsi oleh Peraturan Menteri Keuangan Nomor 76/PMK.05/2008 Pasal 1 ayat 1 mengenai definisi Badan Layanan Umum yang selanjutnya disingkat BLU. Menurut kedua peraturan ini yang dimaksud dengan BLU adalah instansi di lingkungan Pemerintah yang dibentuk untuk memberikan pelayanan kepada masyarakat berupa penyediaan barang dan/atau jasa yang dijual tanpa mengutamakan mencari

keuntungan dan dalam melakukan kegiatannya didasarkan pada prinsip efisiensi dan produktifitas.

Fleksibelitas pengelolaan pada Badan Layanan Umum memberikan keleluasaan, baik dalam pengelolaan sumber daya maupun anggaran terhadap pimpinan BLU dalam melaksanakan kegiatan untuk mencapai keluaran sesuai rencana. Keleluasaan tersebut meliputi penentuan cara dan tahap suatu kegiatan untuk mencapai keluaran dan hasilnya pada saat pelaksanaan suatu kegiatan serta mengoptimalisasi seluruh sumber daya yang dimiliki secara efesien dalam mencapai tujuan dan hasil yang berdasarkan rencana.

UIN Sumatera Utara Medan merupakan perguruan tinggi dibawah koordinasi Unit Eselon I Direktorat Jenderal Pendidikan Islam Kementerian Agama. UIN Sumatera Utara Medan memiliki 25 unit kerja yang meliputi 8 Fakultas, 1 Program Pascasarjana, 2 Biro Administrasi yang terdiri dari 5 unit yaitu Bagian Perencanaan Keuangan, Bagian Kepegawaian dan Organisasi, Bagian Umum, Bagian Akademik, serta bagian kerjasama lembaga, 1 Satuan Pengawasan Internal, 10 Lembaga dan Pusat, telah ditetapkan sebagai Badan Layanan Umum penuh (100%) oleh Kementerian Keuangan setelah memenuhi persyaratan administratif dan substansif sesuai dengan Keputusan Menteri Keuangan (KMK) Nomor 76/KMK.05/2009 serta memiliki fleksibilitas atas pengelolaan keuangan.

Alasan pertimbangan penelitian ini dilakukan di Universitas Islam Negeri Sumatera Utara Medan karena UIN Sumatera Utara Medan memiliki jumlah mahasiswa yang cukup besar, berikut data mahasiswa UIN Sumatera Utara medan dari tahun 2013 sampai 2017 yang ditampilkan pada Tabel 1.1

Tabel 1.1

Tabel Data Jumlah Mahasiswa UIN Sumatera Utara Medan Dari Tahun 2013– 2017

Tahun 2013 2014 2015 2016 2017

Jumlah Mahasiswa 8.588 11.741 14.168 15.038 17.828 Sumber : Perencanaan Keuangan UIN Sumatera Utara Medan, 2018 (Data Diolah)

Dengan pendapatan PNBP (Penerimaan Negaran Bukan Pajak) dari Akademik sesuai dengan Tabel 1.2 berikut ini ;

Tabel 1.2

Pendapatan Akademik PNBP UIN Sumatera Utara Medan dari Tahun 2013-2017

Tahun 2013 2014 2015 2016 2017

Jumlah

Penerimaan PNBP 22,316,399,578 27,058,485,661 35,984,686,979 49,972,156,672 70.503.462.922 Sumber : Biro Bagian Perencanaan Keuangan UIN Sumatera Utara Medan,2018 (Data Diolah)

UIN Sumatera Utara Medan juga mengelola anggaran yang cukup besar, berikut data Pagu anggaran UIN Sumatera Utara Medan dari tahun 2013 sampai dengan 2017 yang bersumber dari dana RM (Rupiah Murni) atau APBN maupun BLU (Badan Layanan Umum) atau PNBP yang ditampilkan pada Tabel 1.3;

Tabel 1.3

Tabel PAGU Anggaran UIN Sumatera Utara Medan Tahun 2013 – 2017 (disajikan dalam ribuan rupiah)

2013 2014 2015 2016 2017

1 Belanja Pegawai Rp 55.651.007 Rp 64.208.025 Rp 76.479.726 Rp 81.423.594 Rp 85.848.230 2 Belanja Barang Rp 56.255.128 Rp 56.287.213 Rp 55.452.394 Rp 59.342.704 Rp 99.367.917 3 Belanja Modal Rp 25.342.769 Rp 9.796.954 Rp 32.894.814 Rp 9.729.488 Rp 55.697.228 4 Belanja Sosial Rp 4.936.000 Rp 9.579.676 Rp 5.384.400 Rp 4.710.000 Rp 6.001.800 Total Pagu Rp 142.184.906 Rp 139.871.870 Rp 170.211.334 Rp 155.205.786 Rp 2.469.154.175

Tahun No Rincian

Sumber : Biro Bagian Perencanaan Keuangan UIN Sumatera Utara Medan,2018 (Data Diolah)

Pagu anggaran seperti Tabel 1.3 dibagi kepada 25 Unit kerja di Lingkungan UIN Sumatera Utara Medan. Berdasarkan hasil wawancara awal bersama Kasubbag Perencanaan Biro AUPK UIN Sumatera Utara Medan diperoleh informasi bahwa pengelolaan anggaran dilakukan dengan memberikan otonomi kepada unit-unit, setiap unit diberikan keleluasan dalam mengelola anggaran

tersebut. Hal ini sudah diterapkan pada awal tahun 2013, dimana sebelumnya pengelolaan anggaran dilakukan sentralisasi di bagian perencanaan Biro UIN Sumatera Utara Medan. Sebelum Tahun 2013 seluruh anggaran direncanakan di bagian perencanaan Biro AUPK (Administrasi Umum Perencanaan Keuangan) UIN Sumatera Utara Medan tanpa melibatkan bagian-bagian dan unit-untit lainnya. Namun setelah 2012 pada awal anggaran 2013 proses penganggaran diubah dengan memberikan kesempatan partisipasi unit-unit dalam menyusun anggaran untuk kebutuhan masing-masing unit.

Setelah anggaran diberikan kepada unit-unit kerja, Pimpinan Fakultas, Unit , Pusat dan Lembaga dituntut untuk mampu menyusun dan mengalokasikan anggaran yang tersedia seefektif dan seefesien mungkin dengan didasarkan kepada Tujuan, Visi Misi dan renstra UIN Sumatera Utara Medan. Selain itu para pimpinan juga dituntut untuk mampu berkinerja baik dalam mengelola anggaran yang diberikan, sehingga kinerja unit dapat sejalan dengan Kinerja institusi yang diharapakan.

Namun dalam kurun 5 tahun dari anggaran 2013 sampai dengan 2017 realisasi penyerapan anggaran pada semester I setiap tahun masih belum memuaskan dimana serapan anggaran hanya memperoleh kurang dari 25% dari target 50%

realisasi, berikut data realisasi penyerapan anggaran semester I periode (Januari- Juni) tahun 2013 sampai 2017 sesuai dengan Tabel 1.4 berikut ini;

Tabel 1.4

Tabel Realisasi Penyerapan Anggaran UIN Sumatera Utara Medan Periode Tahun 2013 -2017 Semester I (Januari - 30 Juni)

(disajikan dalam ribuan rupiah)

2013

Realisasi % REALISASI % REALISASI % REALISASI % REALISASI % 1 Belanja Pegawai Rp 25.549.662 46% Rp 19.845.312 31% Rp 21.287.606 28% Rp 34.802.703 43% Rp 26.464.368 31%

2 Belanja Barang Rp 2.683.843 5% Rp 7.773.560 14% Rp 6.293.417 11% Rp 9.111.544 15% Rp 11.260.322 13%

3 Belanja Modal 0% Rp 228.826 2% Rp 228 0% 0% Rp 814.021 2%

4 Belanja Sosial Rp 1.686.000 34% Rp 1.740.000 18% Rp 1.740.000 32% Rp 2.040.000 43% Rp 2.670.000 44%

Total Pagu Rp 29.919.506 21% Rp 29.587.699 21% Rp 29.323.303 17% Rp 45.954.248 30% Rp 41.208.712 18%

No Rincian

TAHUN

2014 2015 2016 2017

Sumber : Biro Bagian Perencanaan Keuangan UIN Sumatera Utara Medan, 2018 (Data Diolah)

Dari Table 1.4 kita dapat melihat, penyerapan anggaran UIN Sumatera Utara Medan pada periode semester I Tahun anggaran masih buruk. Buruknya realisasi kinerja penyerapan anggaran UIN Sumatera Utara Medan menyebabkan pemerintah memotong atau menghememat anggaran yang bersumber dari RM (Rupiah Murni) yang sebelumnya telah dialokasikan ke satker UIN Sumatera Utara Medan. Pemotongan anggaran tersebut dialami oleh UIN Sumatera Utara Medan pada tahun 2016 dan 2017, besarnya pemotongan anggaran tersebut ditampilkan pada Tabel 1.5 berikut ini ;

Tabel 1.5

Tabel Pemotongan Anggaran Sumber Dana RM Tahun 2016 dan 2017

URAIAN 2016 2017

RM AWAL Rp125.765.732.000 Rp148.493.394.000

RM SETELAH PEMOTONGAN Rp123.346.993.000 Rp138.567.937.000 TOTAL PEMOTONGAN Rp2.418.739.000 Rp9.925.457.000

% PEMOTONGAN 1,92% 6,68%

Sumber : Biro Bagian Perencanaan Keuangan UIN Sumatera Utara Medan, 2018 (Data Diolah)

Dengan dilakukannya pemotongan tersebut maka rencana kerja yang telah direncakan mengalami gangguan. Banyak kegiatan-kegiatan yang sebelumnya telah direncakan tidak dapat terlaksana akibat anggaran yang sebelumnya telah dialokasikan harus dipotong sehingga kegiatan tersebut tidak dapat dilaksanakan,

hal ini tentunya akan mengganggu kinerja anggaran dari UIN Sumatera Utara Medan.

Begitu pula dengan penyerapan anggaran untuk 5 tahun anggaran dari perdiode tahun 2013 sampai dengan tahun 2017 juga belum memuaskan, berikut data penyerapan anggaran UIN Sumatera Utara Medan pada tahun 2013 sampai dengan 2017 ;

Tabel 1.6

Tabel Realisasi Penyerapan Anggaran UIN Sumatera Utara Medan Periode Tahun Anggaran 2013 – 2017

No Tahun Anggaran Realisasi SiLPA %

1 2013 142.184.904.000 131.315.104.706 10.869.799.294 92,36%

2 2014 139.871.868.000 129.514.286.277 10.357.581.723 92,59%

3 2015 170.211.334.000 136.069.396.873 34.141.937.127 79,94%

4 2016 155.205.786.000 142.505.249.349 12.700.536.651 91,82%

5 2017 246.915.175.000 191.547.412.616 55.367.762.384 77,58%

Sumber : Biro Bagian Perencanaan Keuangan UIN Sumatera Utara Medan, 2018 (Data Diolah)

Selain realisasi anggaran yang menjadi tolak ukur kinerja manajerial dapat dilihat dari banyaknya revisi anggaran yang dilakukan dalam satu periode anggaran. Banyaknya jumlah revisi anggaran menunjukkan ketidak konsistensian pimpinan unit kerja dalam merancang dan merencanakan anggaran sehingga anggaran yang sudah disusun dihapus dan diganti dengan yang baru melalui revisi anggaran, berikut jumlah revisi anggaran UIN Sumatera Utara Medan dari tahun 2013 hingga 2017 dapat kita lihat pada Tabel 1.7 berikut ini;

Tabel 1.7

Tabel Jumlah Revisi yang Dilakukan pada Periode Tahun Anggaran 2013 – 2017

2013 2014 2015 2016 2017

Jumlah Revisi 7 6 6 5 7

Tahun Uraian

Sumber : Biro Bagian Perencanaan Keuangan UIN Sumatera Utara Medan, 2018 (Data Diolah)

Berdasarkan masalah-masalah tersebut diperlukan suatu perbaikan terhadap kinerja manajerial sehingga diharapkan periode selanjutnya kinerja manajerial yang tidak terlalu baik tersebut tidak terulang kembali. Kinerja manajerial dapat tercapai secara efektif dan efisien apabila fungsi dari manajemen dilaksanakan dengan baik mulai dari tahap perencanaan sampai pada tahap pengendalian manajemennya. Oleh karena itu dibutuhkan suatu alat perencanaan dan pengendalian agar tercapainya tujuan.

Salah satu alat pengendalian yang mempunyai ukuran-ukuran keuangan dan akuntansi adalah anggaran. Menurut Hansen dan Mowen (2004), anggaran adalah suatu rencana kuantitatif dalam bentuk moneter maupun nonmoneter yang digunakan untuk menerjemahkan tujuan dan strategi perusahaan dalam satuan operasi.

Anggaran merupakan komponen penting dalam organisasi. Pentingnya fungsi anggaran sebagai perencanaan dan pengendali organisasi, menjadikan pengganggaran sebagai hal yang penting bagi keberhasilan suatu organisasi.

Anggaran adalah sebuah rencana tentang kegiatan dimasa mendatang, yang mengidentifikasikan kegiatan untuk mencapai tujuan. Perencanaan dan pengendalian mempunyai hubungan yang sangat erat.

Perencanaan adalah melihat ke masa depan, menentukan kegiatan apa yang harus dilakukan untuk mencapai suatu tujuan.. Perencanaan Taniasari (2012) mendefinisikan perencanaan yaitu pandangan ke depan untuk melihat tindakan apa yang seharusnya dilakukan agar dapat mewujudkan tujuan-tujuan tertentu.

Sedangkan pengendalian adalah melihat ke belakang, memutuskan apakah yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan

sebelumnya. Salah satu komponen penting dalam perencanaan dan pengendalian adalah penyusunan anggaran.

Penyusunan anggaran dapat dilakukan dengan dua cara yaitu atas ke bawah dan bawah ke atas, (Anthony dan Govindarajan, 2005). Proses atas ke bawah atau top down adalah proses penyusunan anggaran dimana rencana dan jumlah anggaran telah ditetapkan oleh atasan atau pemegang kuasa anggaran (Stella, 2013) sedangkan bawah ke atas kebalikan dari proses atas ke bawah yaitu proses penyusunan anggaran yang dilakukan oleh manajer-manajer di tingkat bawah.

Proses penyusunan anggaran yang efektif sebaliknya disusun berdasarkan kedua metode tersebut dimana pembuat anggaran dalam hal ini manajer tingkat bawah membuat anggaran yang diperlukan dan manajer tingkat atas meninjau dan memastikan bahwa anggaran yang telah dibuat dapat dipertanggungjawabkan dan telah sesuai dengan tujuan dari keseluruhan organisasi (Anthony dan Govindarajan, 2005). Dari adanya keikutsertaaan para manajer level menengah dan bawah dalam penentuan anggaran, maka akan didapatkan keputusan yang lebih realistis sehingga tercipta kesesuaian tujuan perusahaan yang lebih besar (Nor dalam Pramesthiningtyas, 2011). Keikutsertaan manajer lavel menengah dan bawah dalam memberikan partisipasi atau masukan ide dan gagasan dalam penyusunan anggaran sangat bermanfaat untuk membuat anggaran menjadi lebih efektif dan efesien.

Menurut Hansen dan Mowen (2004) “Partisipasi anggaran (budgeting partisipation) adalah pendekatan penganggaran yang memungkinkan para manajer yang akan bertanggungjawab atas kinerja anggaran, untuk berpartisipasi

dalam pengembangan anggaran, partisipasi anggaran mengkomunikasikan rasa tanggung jawab pada para manajer tingkat bawah dan mendorong kreatifitas”.

Partisipasi penyusunan anggaran merupakan sebuah pendekatan manajerial yang umumnya dapat meningkatkan kinerja manajerial. Selama empat dasawarsa terakhir partisipasi penyusunan anggaran serta pengaruhnya terhadap kinerja manajerial telah menarik minat berberapa peneliti untuk melakukan penelitian lebih lanjut (Argyris 1952,Milani 1975, Kenis 1979, Brownell 1981, Brownell dan Mclnnes 1986, Nur Indriantoro 1993, Bambang Supomo 1998). Brownell dan Mclnnes, (1986: Dunk, 1990) dalam Wahyudin Nor (2007) menunjukkan bahwa partisipasi penyusunan anggaran lebih memungkinkan para manajer (sebagai bawahan) untuk melakukan negosiasi dengan pimpinan mereka mengenai kemungkinan target anggaran yang dapat dicapai. Pimpinan yang memperkenankan bawahannya untuk turut terlibat dalam pengambilan keputusan menyangkut pekerjaannya umumnya akan meningkatkan kepuasan kerja bawahannya. Kepuasan kerja di sini merupakan sikap seseorang terhadap pekerjannya.

Selain partisipasi anggaran, komitmen terhadap organisasi juga berpengaruh terhadap kinerja manajerial. Komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula (Randall dalam Sumarno, 2005).

Komitmen organisasi yang tinggi menjadikan individu peduli dengan nasib organisasi dan berusaha berbuat yang terbaik demi kepentingan organisasi.

Manajer yang memiliki tingkat komitmen organisasi tinggi akan memiliki pandangan positif dan berusaha berbuat yang terbaik demi kepentingan organisasi (Porter, et All. 1974 dalam Arip, Setyageng 2012). Penelitian yang dilakukan

Sinuraya (2009) dan Pradipta (2013) menemukan komitmen organisasi berpengaruh signifikan terhadap kepuasan kerja. Studi berbeda yang dilakukan Nouri (1994) dalam Supriyono (2004), dinyatakan bahwa terjadi relasi yang negatif dan signifikan antara komitmen organisasi pada kinerja manajerial

Menurut Porter et All (1979) dalam Veronica dkk, (2009) menyatakan komitmen yang tinggi menyebabkan individu akan cenderung lebih memperhatikan kelangsungan organisasi serta berusaha mengarahkan organisasi menjadi lebih baik dimasa mendatang sehingga dengan adanya komitmen organisasi yang tinggi akan meningkatkan kepuasan kerja dan kinerja manajerial perusahaan. Sebaliknya, apabila individu memiliki tingkat komitmen organisasi yang rendah serta mementingkan diri sendiri, individu tidak akan memiliki niat untuk memajukan organisasi sehingga memungkinkan tidak tercapainya kepuasan kerja dan peningkatan kinerja manajerial perusahaan.

Kepuasan kerja adalah ungkapan perasaan yang menyenangkan dari individu sebagai apresiasi individu terhadap pekerjaannya (Locke, 1976). Proses penyusunan anggaran memerlukan kerjasama serta keterlibatan dari berbagai pihak sehingga dapat tercipta suatu rasa kepuasan. Menurut Handoko (2003), kepuasan kerja dapat dikatakan individualistis karena tiap orang mempunyai posisi kepuasan yang tidak sama karena dipengaruhi oleh keinginan dan sistem nilai yang dianut individu tersebut. Tinggi rendahnya tingkat kepuasan kerja akan dipengaruhi oleh seberapa banyak aspek pekerjaan yang sesuai dengan keinginan individu tersebut. Menurut Budi Utomo (2010), Kepuasan kerja dapat mencerminkan bagaimana perasaan individu terhadap pekerjaannya yang dapat

terlihat dari prilaku yang ditunjukkan individu terhadap pekerjaan dan lingkungan tempatnya bekerja.

Studi yang dilakukan ISSN : 2302 – 8556 E-Jurnal Akuntansi Universitas Udayana 10.1 (2015) : 261- 265 Hariyanti dan Nasir (2002) dan Yunita (2008) menyimpulkan adanya pengaruh positif antara komitmen organisasi dengan kinerja manajerial dan Yuleova (2013) yang mengemukakan adanya pengaruh positif antara komitmen organisasi dengan kinerja melalui kepuasan kerja.

1.2 Perumusan Masalah

Berdasarkan masalah yang telah diuraikan diatas, maka pemecahan permasalahan yang ingin dicari dari penelitian ini ialah;

1. Apakah Partisipasi Anggaran berpengaruh signifikan terhadap Kinerja manajerial UIN Sumatera Utara Medan?

2. Apakah Komitmen Organisasi berpengaruh signifikan terhadap Kinerja manajerial UIN Sumatera Utara Medan?

3. Apakah Partisipasi Anggaran Berpengaruh signifikan terhadap kepuasan kerja UIN Sumatera Utara Medan ?

4. Apakah Komitemen Organisasi berpengaruh signifikan terhadap kepuasan Kerja UIN Sumatera Utara Medan ?

5. Apakah Partisipasi anggaran melalui kepuasan kerja berpengaruh signifikan terhadap kinerja manajerial UIN Sumatera Utara Medan ? 6. Apakah Komitmen organisasi melalui kepuasan kerja berpengaruh

signifikan terhadap kinerja manajerial UIN Sumatera Utara Medan ? 7. Apakah Kepuasan Kerja berpengaruh signifikan terhadap kinerja

manajerial UIN Sumatera Utara Medan ?

1.3 Tujuan Penelitian

Merujuk pada rumusan penelitian diatas maka tujuan dari penelitian ini ialah ; 1. Untuk mengetahui dan menganalisis partisipasi anggaran terhadap

kinerja manajerial pada UIN Sumatera Utara Medan.

2. Untuk mengetahui dan menganalisis komitmen organisasi berpengaruh signifikan terhadap kinerja manajerial pada UIN Sumatera Utara Medan 3. Untuk mengetahui dan menganalisis partisipasi anggaran terhadap

kepuasan kerja para pejabat di lingkungan UIN Sumatera Utara Medan 4. Untuk mengetahui dan menganalisis komitmen organisasi terhadap

kepuasan kerja pejabat di UIN Sumatera Utara Medan

5. Untuk mengetahui dan menganalisis partisipasi anggaran melalui kepuasan kerja terhadap kinerja manajerial UIN Sumatera Utara Medan 6. Untuk mengetahui dan menganalisis komitmen organisasi melalui

kepuasan kerja terhadap kinerja manajerial UIN Sumatera Utara Medan 7. Untuk mengetahui dan menganalisis kepuasan kerja terhadap kinerja

manajerial UIN Sumatera Utara Medan

8. Untuk mengetahui strategi dan kebijakan apa yang paling tepat untuk meningkatkan kinerja manajerial UIN Sumatera Utara Medan.

1.4 Manfaat Penelitian

Manfaat penelitian ini meliputi ;

1. Manfaat praktis bagi pihak-pihak yang berkepentingan dengan hasil penelitian, terutama bagi UIN Sumatera Utara Medan dapat dijadikan sebagai masukan atau rekomendasi yang berguna untuk meningkatkan efektivitas dan efesiensi atas Pelaksanaan Penganggaran dan Komitmen

organisasi yang berdampak kepada Kinerja Manjerial dan kepuasan pegawai Di Lingkungan UIN Sumatera Utara Medan

2. Manfaat akademis, hasil penelitian yang dalam bentuk tesisi dapat dijadikan dokumen akademik yang bermanfaat sebagai referensi atau literature bagi mahasiswa yang akan mengambil topik mengenai Analisis Pengaruh Partisipasi Penyusunan Anggaran dan Komitmen Organisasi Terhadap Kinerja Manajerial Dengan Kepuasan kerja Sebagai Variable Intervening

1.5 Ruang Lingkup dan Batasan Penelitian

Sehubungan dengan rumusan masalah dan tujuan yang ingin dicapai melalui penelitian ini, batasan masalah dari analaisis yang akan dilakukan meliputi

1. Penelitian ini hanya pada Universitas Islam Negeri Sumatera Utara Medan 2. Data yang digunakan adalah data Universitas Islam Negeri Sumatera Utara

Medan

3. Penelitian ini dilakukan sebatas untuk mengetahui dan menganalisi sejauh mana Penganggaran Partisipatif dan Komitmen Organisasi berperngaruh terhadap Kinerja Manajerial melalui Kepuasan Kerja sebagai Varibel Intervening

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian Terdahulu

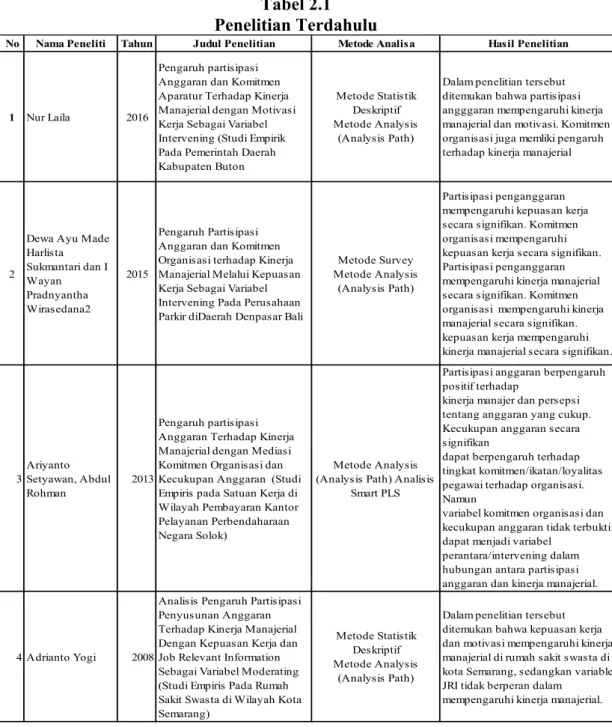

Penelitian ini merupakan pengembangan dari penelitian yang dilakukan oleh peneliti sebelumnya yang terdapat pada Tabel 2.1 berikut ini;

Tabel 2.1 Penelitian Terdahulu

No Nama Peneliti Tahun Judul Penelitian Metode Analisa Hasil Penelitian

1 Nur Laila 2016

Pengaruh partisipasi Anggaran dan Komitmen Aparatur Terhadap Kinerja Manajerial dengan Motivasi Kerja Sebagai Variabel Intervening (Studi Empirik Pada Pemerintah Daerah Kabupaten Buton

Metode Statistik

Deskriptif Metode Analysis

(Analysis Path)

Dalam penelitian tersebut ditemukan bahwa partisipasi angggaran mempengaruhi kinerja manajerial dan motivasi. Komitmen organisasi juga memliki pengaruh terhadap kinerja manajerial

2

Dewa Ayu Made Harlista Sukmantari dan I Wayan Pradnyantha Wirasedana2

2015

Pengaruh Partisipasi Anggaran dan Komitmen Organisasi terhadap Kinerja Manajerial Melalui Kepuasan Kerja Sebagai Variabel Intervening Pada Perusahaan Parkir diDaerah Denpasar Bali

Metode Survey Metode Analysis

(Analysis Path)

Partisipasi penganggaran mempengaruhi kepuasan kerja secara signifikan. Komitmen organisasi mempengaruhi kepuasan kerja secara signifikan.

Partisipasi penganggaran mempengaruhi kinerja manajerial secara signifikan. Komitmen organisasi mempengaruhi kinerja manajerial secara signifikan.

kepuasan kerja mempengaruhi kinerja manajerial secara signifikan.

3

Ariyanto Setyawan, Abdul Rohman

2013

Pengaruh partisipasi Anggaran Terhadap Kinerja Manajerial dengan Mediasi Komitmen Organisasi dan Kecukupan Anggaran (Studi Empiris pada Satuan Kerja di Wilayah Pembayaran Kantor Pelayanan Perbendaharaan Negara Solok)

Metode Analysis (Analysis Path) Analisis

Smart PLS

Partisipasi anggaran berpengaruh positif terhadap

kinerja manajer dan persepsi tentang anggaran yang cukup.

Kecukupan anggaran secara signifikan

dapat berpengaruh terhadap tingkat komitmen/ikatan/loyalitas pegawai terhadap organisasi.

Namun

variabel komitmen organisasi dan kecukupan anggaran tidak terbukti dapat menjadi variabel

perantara/intervening dalam hubungan antara partisipasi anggaran dan kinerja manajerial.

4 Adrianto Yogi 2008

Analisis Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Manajerial Dengan Kepuasan Kerja dan Job Relevant Information Sebagai Variabel Moderating (Studi Empiris Pada Rumah Sakit Swasta di Wilayah Kota Semarang)

Metode Statistik

Deskriptif Metode Analysis

(Analysis Path)

Dalam penelitian tersebut ditemukan bahwa kepuasan kerja dan motivasi mempengaruhi kinerja manajerial di rumah sakit swasta di kota Semarang, sedangkan variable JRI tidak berperan dalam

mempengaruhi kinerja manajerial.

2.2 Anggaran

2.2.1 Pengertian Anggaran

Anggaran disusun manajemen dalam jangka waktu satu tahun untuk membawa organisasi ke kondisi tertentu yang diinginkan. Dengan anggaran, manajemen mengarahkan jalannya perusahaan sesuai yang direncanakan dan diharapkan.

Anggaran menurut Supriyono (1999) adalah “Suatu rencana terinci yang dinyatakan secara formal dalam ukuran kuantitatif untuk menunjukan bagaimana sumber-sumber akan diperoleh dan digunakan dalam jangka waktu tertentu, umumnya satu tahun”. Anggaran menentukan besarnya target penjualan, produksi, laba, posisi kas, dan semua sasaran lain yang ditetapkan manajemen.

2.2.2 Manfaat dan Fungsi Anggaran

Menurut Sinuraya (2009), manfaat dari program penganggaran adalah sebagai berikut:

1. Anggaran merupakan alat komunikasi bagi rencana manajemen melalui organisasi.

2. Anggaran memaksa manajer untuk memikirkan dan merencanakan masa depan. Bila penyiapan anggaran tidak diperlukan, maka akan terlalu banyak manajer yang harus mengabiskan waktunya untuk mengatasi berbagai masalah darurat.

3. Proses penganggaran merupakan alat alokasi sumber daya pada berbagai bagian dari organisasi agar dapat digunakan seefektif mungkin.

4. Anggaran mengkoordinasikan aktivitas seluruh organisasi dengan cara mengintegrasikan rencana dari berbagai bagian. Penganggaran ikut

memastikan agar setiap orang dalam organisasi mengarah pada sasaran yang sama.

5. Anggaran menentukan tujuan dan sasaran yang dapat berlaku sebagai benchmark (tolak ukur) untuk mengevaluasi kinerja pada waktu berikutnya.

Agar proses penyusunan anggaran dapat menghasilkan anggaran yang dapat berfungsi sebagai alat pengendalian, proses penyusunan anggaran harus mampu menanamkan “sense of commitment” dalam diri penyusunnya. Proses penyusunan anggaran yang tidak berhasil menanamkan “sense of commitment” dalam diri penyusunnya berakibat anggaran yang disusun tidak lebih hanya sebagai alat perencanaan berkala, yang jika terjadi penyimpangan antara realisasi dari anggarannya, tidak satu pun manajer yang merasa bertanggung jawab. Anggaran merupakan suatu rencana kerja jangka pendek yang disusun berdasarkan rencana kerja jangka panjang yang ditetapkan dalam proses penyusunan program (programming).

Untuk menghasilkan anggaran yang dapat berfungsi sebagai alat perencanaan dan sekaligus sebagai alat pengendalian, penyusunan anggaran harus memenuhi syarat berikut:

1. Partisipasi para manajer pusat pertanggung jawaban dalam proses penyusunan anggaran.

2. Organisasi anggaran, penggunaan informasi akuntansi pertanggung jawaban sebagai alat pengirim pesan dalam proses penyusunan anggaran dan sebagai pengukur kinerja manajer dalam pelaksanaan

2.3 Partisipasi Anggaran

2.3.1 Pengertian Partisipasi Anggaran

Partisipasi anggaran merupakan suatu proses yang melibatkan individu- individu secara langsung di dalamnya dan mempunyai pengaruh terhadap penyusunan tujuan anggaran yang prestasinya akan dinilai dan kemungkinan akan dihargai atas dasar pencapaian tujuan anggaran mereka (Nurcahyani, 2010).

Definisi partisipasi dalam anggaran secara terperinci yaitu :

1. Sejauh mana anggaran dipengaruhi oleh keterlibatan para pengurus.

2. Alasan-alasan pihak manajer pada saat anggaran diproses.

3. Keinginan memberikan partisipasi anggaran kepada pihak manajer tanpa diminta.

4. Sejauh mana manajer mempunyai pengaruh dalam anggaran akhir.

5. Kepentingan manajer dalam partisipasinya terhadap anggaran.

6. Anggaran didiskusikan antara pihak manajer puncak dengan manajer pusat pertanggung jawaban pada saat anggaran disusun.

2.3.2 Pendekatan Partisipasi Anggaran

Proses penyusunan anggaran bisa dari atas ke bawah bisa juga sebaliknya dan ada pula yang menggunakan gabungan keduanya. Berikut penjelasan mengenai pendekatan dalam proses penyusunan anggaran:

1. Top-down Approach (Pendekatan dari atas ke bawah)

Dalam pendekatan ini proses penyusunan anggaran dimulai dari manajer puncak, anggaran disusun dan ditetapkan sendiri oleh pimpinan dan anggaran harus dilaksanakan bawahan tanpa keterlibatan bawahan dalam penyusunannya.

2. Bottom-Up Approach (Pendekatan dari bawah ke atas)

Dalam pendekatan ini, anggaran disusun berdasarkan hasil keputusan karyawan. Anggaran disusun mulai dari bawahan sampai ke atasan.

Bawahan diserahkan sepenuhnya untuk menyusun anggaran yang akan dicapainya di masa yang akan datang.

3. Participative Budget (Anggaran partisipasi)

Pendekatan penganggaran yang melibatkan manajer level menengah dalam pembuatan estimasi anggaran disebut participative budget. Anggaran partisipasi adalah anggaran yang dibuat dengan kerjasama dan partisipasi penuh dari manajer pada semua tingkatan.

2.3.3 Indikator Partisipasi Anggaran

Berikut indikator dari partisipasi anggaran yang dikemukakan Brownell (1981) menyebutkan ada beberapa yang harus diperhatikan dalam partisipasi anggaran sebagai berikut :

1. Keterlibatan

Keuangan pemerintah tercermin dalam anggaran pendapatan dan belanja daerah termasuk pembiayaan pada setiap program dan kegiatan pemerintahan. Sebagaimana telah diatur dalam Permendagri No. 13 Tahun 2006 yang tercermin dalam penyusunan APBD, dengan tahapan penyusunan rencana kerja anggaran dan persetujuan raperda APBD, proses penyusunan APBD ini melibatkan partisipasi setiap pegawai mulai dari level kasubag hingga kepala dinas.

2. Pengaruh

Partisipasi anggaran adalah proses yang Menggambarkan individu-individu terlibat dalam penyusunan anggaran dan mempunyai pengaruh terhadap target anggaran dan perlunya penghargaan atas pencapaian target anggaran tersebut (Brownell, 1981).

3. Kontribusi

Menggambarkan kontribusi dari aparat pemerintahan, baik bawahan maupun atasan baik itu dalam memberikan pendapat, usulan, informasi dan ikut serta motivasi untuk turut serta dalam penyusunan anggaran.

2.3.4 Manfaat dan Keunggulan Partisipasi Anggaran

Penerapan partisipasi dalam penyusunan anggaran memberikan banyak manfaat antara lain (Siegel dan Marconi, 1989 :139) :

1. Partisipan (orang yang terlibat dalam proses penyusunan anggaran) menjadi ego-involved tidak hanya task-involved dalam kerja mereka.

2. Partisipasi akan menaikkan rasa kebersamaan dalam kelompok, yang akibatnya akan menaikkan kerjasama anggota kelompok di dalam penetapan sasaran.

3. Partisipasi dapat mengurangi rasa tertekan akibat adanya anggaran.

4. Partisipasi dapat mengurangi rasa ketidakamanan di dalam alokasi sumber daya diantara bagian-bagian organisasi.

Selain manfaat, terdapat sejumlah keunggulan yang biasanya diungkapkan atas anggaran partisipasi adalah :

1. Setiap orang pada semua tingkatan diakui sebagai anggota tim yang pandangan dan penilaiannya dihargai oleh manajer puncak.

2. Orang yang berkaitan langsung dengan suatu aktivitas mempunyai kedudukan terpenting dalam pembuatan estimasi anggaran.

3. Orang lebih cenderung untuk mencapai anggaran yang penyusunannya melibatkan orang tersebut.

2.4 Komitmen Organisasi

2.4.1 Pengertian Komitmen Organisasi

Organisasi adalah suatu unit terkoordinasi yang terdiri dari dua orang atau lebih dan berfungsi mencapai suatu sasaran atau tujuan tertentu. Komitmen organisasi merupakan nilai personal, yang kadang-kadang mengacu pada sikap loyal pada perusahaan/organisasi atau komitmen pada perusahaan (Hapsari 2010).

Mowday (1979) dalam Sinaga (2009) mengatakan bahwa:

“Komitmen organisasi merupakan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran yang ingin dicapai organisasi. Dalam arti lain, komitmen organisasi berarti bahwa suatu keadaan dimana anggota organisasi tersebut mempunyai loyalitas yang tinggi terhadap organisasi tersebut”.

Komitmen Organisasional Coopey dan Harley (1991) dalam Sopiah (2008:156) menyebutkan, “Komitmen organisasional sebagai suatu ikatan psikologis individu pada organisasi”. Bathaw dan Grant (1994) dalam Sopiah (2008:156) menyebutkan,“Komitmen organisasional sebagai keinginan karyawan untuk tetap mempertahankan keanggotaannya dalam organisasi dan bersedia melakukan usaha yang tinggi demi pencapaian tujuan organisasi”.

2.4.2 Jenis Komitmen Organisasi

Menurut Allen dan Meyer (1990) dalam Eddy Sutrisno (2011) ada tiga komponen di dalam komitmen organisasi yaitu:

1. Komitmen Afektif

Komitmen afektif berkaitan dengan emosional, identifikasi, dan keterlibatan karyawan di dalam suatu organisasional. Karyawan dengan afektif tinggi masih bergabung dengan organisasi karena keinginan untuk tetap menjadi anggota organisasi (Allen dan Meyer, 1994).

a. Emosional Komitmen afektif menyatakan bahwa organisasi akan membuat karyawan memiliki keyakinan yang kuat untuk mengikuti segala nilai-nilai organisasi, dan berusaha unutk mewujudkan tujuan organisasi sebagai prioritas utama.

b. Identifikasi Komitmen afektif muncul karena kebutuhan, dan memandang bahwa komitmen terjadi karena adanya ketergantungan terhadap aktivitas-aktivitas yang telah dilakukan dalam organisasi pada masa lalu dan hal ini tidak dapat ditinggalkan karena akan merugikan.

c. Keterlibatan karyawan dalam organisasional 2. Komitmen normatif

Komitmen normatif merupakan perasaan karyawan tentang kewajiban yang harus diberikan kepada organisasional. Komponen normatif berkembang sebagai hasil dari pengalaman sosialisasi, tergantung dari sejauh apa perasaan kewajiban yang dimiliki karyawan.

a. Kesetiaan yang harus diberikan karena pengaruh orang lain Komitmen yang terjadi apabila karyawan terus bekerja untuk organisasi disebabkan oleh tekanan dari pihak lain untuk terus bekerja dalam organisasi tersebut. Karyawan yang mempunyai tahap komitmen

normatif yang tinggi sangat mementingkan pandangan orang lain terhadap dirinya jika karyawan meninggalkan organisasi. (Ashari et All, 2005)

b. Kewajiban yang harus diberikan kepada organisasi

Komitmen ini mengacu kepada refleksi perasaan akan kewajibanya untuk menjadi karyawan perusahaan. Karyawan dengan komitmen normatif yang tinggi merasa bahwa karyawan tersebut memang seharusnya tetap bekerja pada organisasi tempat bekerja sekarang.

Dengan kata lain komitmen yang ada dalam diri karyawan disebabkan oleh kewajiban-kewajiban pekerjaan karyawan terhadap organisasi.

(Dwiarta, 2010)

3. Komitmen berkelanjutan atau komponen berkelanjutan berarti komponen yang berdasarkan persepsi karyawan tentang kerugian yang akan dihadapinya jika meninggalkan organisasi. Karyawan dengan dasar organisasional tersebut disebabkan karena karyawan tersebut membutuhkan organisasi.

a. Kerugian bila meninggalkan organisasi

Komitmen berkelanjutan merujuk pada kekuatan kecenderungan seseorang untuk tetap bekerja di suatu organisasi karena tidak ada alternatif lain. Komitmen berkelanjutan yang tinggi meliputi waktu dan usaha yang dilakukan dalam mendapatkan keterampilan yang tidak dapat ditransfer dan hilangnya manfaat yang menarik atau hak-hak istimewa sebagai senior.

b. Karyawan membutuhkan organisasi

Menurut Allen dan Meyer (1984), karyawan yang tetap bekerja dalam organisasi karena karyawan mengakumulasikan manfaat yang lebih yang akan mencegah karyawan mencari pekerjaan lain.

2.5 Kinerja Manajerial

2.5.1 Pengertian Kinerja Manajerial

Kinerja adalah suatu hasil kerja yang dicapai seseorang dalam melaksanakan tugas-tugas yang dibebankan kepadanya yang didasarkan atas kecakapan, pengalaman, kesungguhan serta waktu. Kinerja manajerial adalah suatu hasil kerja yang dicapai seseorang dalam kegiatan-kegiatan manajerial yang meliputi perencanaan, investigasi, pengkoordinasian, evaluasi, pengawasan, pengaturan staff (staffing), negoisasi, dan perwakilan/ representasi (Pramesthiningtyas, 2011);.

Kinerja manajerial merupakan salah satu faktor yang dapat dipakai untuk meningkatkan efektivitas organisasi (T.Hani Handoko, 1996). Kinerja akan dikatakan efektif apabila pihak-pihak bawahan mendapat kesempatan terlibat atau berpartisipasi dalam proses penyusunan anggaran. Ketika suatu anggaran dirancang secara partisipatif maka karyawan akan memiliki rasa tanggungjawab pribadi untuk mencapai standar yang ditetapkan karena mereka ikut serta terlibat dalam proses penyusunannya yang akan berpengaruh pada tingkat kinerja.

2.5.2 Indikator Kinerja Manajerial

Kinerja manajerial menurut Mahoney et. All (1963) adalah kinerja para individu anggota organisasi dalam kegiatan-kegiatan manajerial. Kinerja manajerial diukur dengan menggunakan indikator, sebagai berikut;

1. Perencanaan, yaitu tindakan yang dibuat berdasarkan fakta dan asumsi mengenai gambaran kegiatan yang akan dilakukan pada waktu yang akan datang guna mencapai tujuan yang diinginkan.

2. Investigasi, yaitu upaya yang dilakukan untuk mengumpulkan dan mempersiapkan informasi dalam bentuk laporan-laporan, catatan, dan analisa pekerjaan untuk dapat mengukur hasil pelaksanaanya.

3. Koordinasi, yaitu menyelaraskan tindakan yang meliputi pertukaran informasi dengan orang-orang dalam unit organisasi lainnya, guna dapat berhubungan dan menyesuaikan program yang akan dijalankan.

4. Evaluasi, yaitu penilaian atas usulan atau kerja yang diamati dan dilaporkan.

5. Supervisi, yaitu mengarahkan, memimpin dan mengembangkan potensi bawahan serta melatih dan menjelaskan aturan-aturan kerja kepada bawahan.

6. Staffing, yaitu memelihara dan mempertahankan bawahan dalam satu unit kerja, menyeleksi pekerja baru, menempatkan dan mempromosikan pekerja tersebut dalam unitnya atau unit lainnya.

7. Negosiasi, yaitu upaya untu memperoleh kesepakatan dalam hal pembelian , penjualan atau kontrak untuk barang-barang dan jasa.

8. Perwakilan,yaitu menyampaikan informasi tentang visi, misi, dan kegiatan- kegiatan organisasi dengan menghadiri pertemuan kelompok bisnis dan konsultasi dengan perusahaan-perusahaan lainnya.

2.6 Kepuasan Kerja

Dalam proses penyusunan anggaran memerlukan kerjasama dari para manajer dari berbagai jenjang organisasi. Keterlibatan, seseorang dalam proses ini tentunya tidak terlepas dari aspek perilaku, diantaranya rasa khawatir atau

cemburu, serta rasa kepuasan dari masing-masing individu sebagai akibat dari adanya kenaikan atau disetujuinya usulan yang ditawarkan.

Kepuasan kerja disini merupakan hal yang bersifat individual. Masing-masing individu organisasi pasti memiliki tingkat kepuasan yang berbeda-beda sesuai dengan sistem dan nilai yang dianutinya pada semua organisasi, kepuasan kerja selalu mendapatkan tempat yang sangat penting bagi perilaku organisasi (Landhy, 1995) dalam Supriono (2006). Stonner et. all (1998) mengemukakan bahwa faktor-faktor yang dapat mempengaruhi kepuasan kerja adalah pekerjaan yang sifatnya menantang, penghargaan yang sepadan, kondisi lingkungan kerja yang mendukung serta kesesuaian antara pekerjaan dengan pribadi individu. Apabila seseorang menghadapi kondisi lingkungan pekerjaan yang sangat menantang dimana kesulitannya sangat tinggi, maka seseorang akan membutuhkan lebih banyak informasi yang berhubungan dengan pekerjaan dan tugasnya untuk pembuatan keputusan yang lebih baik dan efektif

2.7 Pendekatan Kontijensi (Contingency Aproach)

Teori kontijensi menyatakan bahwa tidak ada rancangan dan penggunaan sistem pengendalian manajemen yang dapat diterapkan secara efektif untuk semua kondisi organisasi, namun sebuah sistem pengendalian tertentu hanya efektif untuk situasi atau organisasi (perusahaan) tertentu. Kesesuaian antara sistem pengendalian manajemen dan variabel konstektual organisasi dihipotesiskan untuk menyimpulkan peningkatan kinerja organisasi dan individu yang terlibat didalamnya (Otley 1980 ; Fisher 1998 dalam Riyanto 2001). Dalam peneltian ini faktor kontijensi digunakan untuk mengevaluasi keefektifan partisipasi penyusunan anggaran terhadap kinerja manajerial. Faktor kontijensi yang

digunakan dalam penelitian ini yaitu kepuasan kerja, motivasi kerja, dan informasi job relevan. Faktor-faktor tersebut akan bertindak sebagai variable intervening dalam hubungannya dengan partisipasi penyusunan anggaran dan kinerja manajerial.

Dalam kontijensi terdapat variabel yang dapat berperan sebagai factor moderating atau faktor intervening yang dapat mempengaruhi hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial. Ghozali (2002) menjelaskan bahwa faktor moderating yaitu faktor atau variabel yang mempengaruhi hubungan antara dua variabel. Sedangkan faktor intervening adalah faktor atau variabel yang dipengaruhi oleh suatu variabel dan mempengaruhi variabel lainnya.

2.8 Pengaruh Partisipasi Anggaran terhadap Kinerja Manajerial

Partisipasi penyusunan anggaran merupakan sebuah pendekatan manajerial yang umumnya dapat meningkatkan kinerja manajerial. Brownell dan Mclnnes, (1986: Dunk, 1990) dalam Wahyudin Nor (2007) menunjukkan bahwa partisipasi penyusunan anggaran lebih memungkinkan para manajer (sebagai bawahan) untuk melakukan negosiasi dengan pimpinan mereka mengenai kemungkinan target anggaran yang dapat dicapai. Dengan dilakukannya partisipasi maka informasi-informasi yang sedang terjadi pada level teknis operasional akan lebih akurat, karena informasi tersebut datang dari bawahan langsung berhadapan dengan kondisi dan situasi didalam operasional pekerjaan. Keakuratan data dan informasi yang datang dari bawahan sangat membantu pimpinan dalam merencanakan anggaran, sehingga anggaran yang telah direncakan sesuai dengan kondisi akan mempermudah pimpinan unit kerja untuk merealisasikan anggaran

tersebut. Hal ini tentunya akan mendorong kinerja menjadi lebih baik. Penjelasan tersebut didukung oleh hasil penelitian stella (2013) dan Fitrianti (2010) yang menunjukkan hasil bahwa terdapat pengaruh antara partisipasi penyusunan anggaran terhadap kinerja manajerial. Berdasarkan uraian diatas maka dirumuskan hipotesis pertama sebagai berikut ;

H1; Partisipasi anggaran berpengaruh terhadap kinerja manajerial.

2.9 Pengaruh Komitmen Organisasi Terhadap Kinerja Manajerial

Komitmen organisasi adalah ikatan keterkaitan individu dengan organisasi.

Menurut Fibrianti dan Riharjo (2013:109) komitmen menunjukkan keyakinan dan dukungan yang kuat terhadap nilai dan sasaran (goal) yang ingin dicapai oleh organisasi, bagi individu berkomitmen tinggi, pencapaian tujuan organisasi merupakan hal penting yang harus dicapai serta berpandangan positif dan berbuat yang terbaik untuk kepentingan organisasi. Hal ini berarti bahwa individu yang memiliki komitmen tinggi akan lebih mengutamakan kepentingan organisasinya daripada kepentingan pribadi atau kelompoknya. Demi tercapainya tujuan organisasi, maka individu yang memiliki komitmen tinggi akan menghasilkan kinerja individu yang tinggi pula.

Sukmantari dan Wirasedana (2015), Ridzal (2016), Hariyanti dan Nasir (2002), Yunita (2008), Yuleova (2013) dan Pramesthiningtyas (2011) dari hasil penelitiannya menemukan bahwa komitmen organisasi berpengaruh positif terhadap kinerja manajerial. Sumarno (2005) mengungkapkan bahwa komitmen organisasi yang tinggi akan meningkatkan kinerja yang tinggi pula. Oleh sebab itu individu yang memiliki komitmen yang kuat dalam organisasi maka semakin besar juga usaha mereka dalam menyelesaikan tugas-tugas pekerjaannya yang

akan berimbas pada kinerja yang baik, yang akan berguna bagi organisasinya.

Artinya individu dengan komitmen organisasi yang tinggi akan menghasilkan kinerja yang baik demi tercapainya tujuan organisasi. Berdasarkan uraian diatas maka dirumuskan hipotesis pertama sebagai berikut ;

H2 ; Komitmen Organisasi Berpengaruh terhadap Kinerja Manajerial.

2.10 Pengaruh Partisipasi Anggaran terhadap Kepuasan Kerja

Adanya partisipasi semua lavel manajemen atau bagian dalam penyusunan anggaran instansi akan menstimulus peningkatan kepuasan kerja pegawai.

Kepuasan kerja merupakan rasa puas yang ditimbulkan oleh individu seseorang yang merupakan efek dari pencapaian yang diharapkan dalam pekerjaan seperti diterimanya masukan dan informasi yang disampaikan dalam penyusunan anggaran. Hal tersebut konsisten dengan hasil penelitian Nengsy, Sari, dan Agusti (2013), Stella (2013), dan Wulandari dan Sujana (2013) menyatakan adanya pengaruh antara partisipasi anggaran dengan kepuasan kerja. Berdasarkan uraian di atas, maka dirumuskan hipotesis ketiga berikut ini:

H3: Partisipasi penyusunan anggaran berpengaruh terhadap kepuasan kerja.

2.11 Pengaruh Komitmen Organisasi terhadap Kepuasan Kerja

Komitmen anggota didalam organisasi merupakan hal yang sangat penting dalam menjaga kelangsungan hidup organisasi. Dimana komitmen menunjukkan sikap individu atau pegawai untuk dapat menerima organisasi merupakan bagian dari dirinya sendiri. Sehingga pegawai akan tetap tinggal dan bekerja serta mengabdikan dirinya untuk kemajuan dan kepentingan orgnisasi. Komitmen organisasional dapat didefinisikan sebagai sebuah kepercayaan dan penerimaan