TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur J ur usan Akuntansi

Oleh :

Anisa Rayining Dita

NPM : 0813010011 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

hidayah- Nya sehingga penulis dapat menyelesaikan skripsi ini yang merupakan salah

satu persyaratan guna memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan

judul “ANALISIS PENGARUH STRUKTUR MODAL , UKURAN

PERUSAHAAN , AGENCY COST PADA KINERJ A PERBANKAN YANG

TERDAFTAR DI BURSA EFEK SURABAYA ” .

Pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada

pihak – pihak yang telah membantu baik secara langsung maupun tidak langsung baik

dalam bentuk dukungan moril maupun materiil, do’a maupun bimbingan yang telah

diberikan. Secara khusus penulis dengan rasa hormat mengucapkan terima kasih

kepada :

1. Allah SWT yang memberi hidayah dan rahmat-Nya, sehingga penulis

dapat menyelesaikan skripsi ini.

2. Ibu dan Ayah yang senantiasa menjadi penguat dan penerang hidup

penulis serta memberikan dukungan baik berupa moril maupun material

dalam penulisan skripsi ini.

3. Bapak Dr. Ir. Teguh Sudarto, MP, selaku Rektor Universitas

Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Bapak Dr. Hero Priono, Msi, Ak selaku Ketua Program Studi Akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak Prof. DR. H. Soeparlan Pranoto, MM, AK selaku Dosen

Pembimbing penulis dalam mengerjakan skripsi.

8. Mas Imam Sofwan, adek Subhan Anwari, adek Moh. Basri Anwari,

makasi atas motivasi dan semangatnya.

9. Hendra Julian Putra Alhamdulillah akhirnya selesai juga, makasih buat

support, motivasi, cintanya, dan selalu menemani hari – hari penulis

dalam suka dan duka, semoga cita-cita kita bisa terwujud.

10.Semua teman-teman angkatan 2008 yang turut memberikan motivasi serta

informasi kepada penulis. Special untuk sahabat-sahabat penulis tercinta,

Nisaa narulyta, Dila liliyatri, Anggraini Fitriana, Laily Farhatin, Yunita

Rizkiasih.

11.Teman-teman kos Mbak Nimas Ayu, Lita, dan buat semua MA IF no.10

terima kasih buat dukungan nya selama penulis mengerjakan skripsi.

12.Serta pihak –pihak yang telah membantu yang tidak dapat penulis

semua pihak yang membutuhkan.

Surabaya, Januari 2013

ANISA RAYINI NG DITA

Tujuan utama didirikannya perusahaan perbankan adalah untuk meningkatkan kesejahteraan pemegang saham. Kesejehteraan dapat ditingkatkan melalui kinerja perusahaan perbankan (firm bank performance) yang baik. Di dalam perbankan terdapat beberapa fungsi, antara lain fungsi pengelolaan dan fungsi kepemilikan. Pemisahan fungsi pengelolaan dan fungsi kepemilikan sangat rentan dengan agency conflict (konflik kepentingan) yang dapat menimbulkan agency cost (biaya agensi). Ukuran perbankan berpengaruh terhadap kinerja, hal ini menunjukkan bahwa perbankan besar lebih menjanjikan kinerja yang baik.

Tujuan dalam penelitian ini, yakni memberikan bukti empirik bagaimana pengaruh langsung maupun tidak langsung pengaruh struktur modal dan ukuran perbankan terhadap agency cost, pengaruh struktur modal, ukuran perbankan, dan

agency cost terhadap kinerja perbankan, dan pengaruh tidak langsung struktur modal

dan ukuran perbankan terhadap kinerja perbankan melalui agency cost sebagai

intervening variable.

Terdapat pengaruh struktur modal dan ukuran perusahaan terhadap agency cost sebagian terbukti kebenarannya. Karena hanya variabel ukuran perusahaan yang teruji berpengaruh terhadap agency cost sedangkan struktur modal tidak teruji berpengaruh terhadap agency cost. Terdapat pengaruh struktur modal, ukuran perusahaan, dan

agency cost terhadap kinerja perusahaan” sebagian terbukti kebenarannya. Karena

variabel struktur modal dan agency cost yang teruji berpengaruh terhadap kinerja perusahaan, sedangkan ukuran perusahaan tidak teruji berpengaruh terhadap kinerja perusahaan. Terdapat pengaruh tidak langsung struktur modal dan ukuran perusahaan terhadap kinerja perusahaan melalui agency cost sebagai intervening variable” sebagian terbukti kebenarannya. Karena agency cost hanya memoderasi antara ukuran perusahaan dengan kinerja perusahaan atau dengan kata lain terdapat pengaruh tidak langsung ukuran perusahaan terhadap kinerja perusahaan melalui agency cost.

ABSTRACT

BY

ANISA RAYINING DITA

The main objective is the establishment of banking companies to increase

shareholder wealth. Prosperity can be enhanced through the performance of the banking company (bank firm performance) is good. In the banking system, there are several functions, including the functions of management and ownership functions. The separation of the functions of management and ownership functions are particularly vulnerable to the agency conflict (conflict of interest) which may lead to agency costs (agency costs). Size effect on the performance of banks, suggesting that large banks are more promising performance.

The purpose of this research, which provides empirical evidence of the influence of direct and indirect effects of capital structure and the size of the banks of agency costs, the effect of capital structure, the size of banks, and agency costs on the performance of banks, and the indirect effect of capital structure and size on the performance of banks banking agency costs as an intervening variable.

There is the influence of the capital structure and firm size on agency costs mostly unsubstantiated. Since only the tested variables firm size effect on agency costs, while capital structure unexamined influence agency costs. There is the influence of the capital structure, company size, and agency costs on corporate performance "mostly unsubstantiated. Because of the variable capital structure and agency costs are proven effect on company performance, while the size of the company does not affect the performance of the company's proven. There is the indirect effect of capital structure and firm size on corporate performance through agency costs as intervening variable "part proved true. Since agency costs only moderate between company size and company performance or in other words there is an indirect effect of firm size on corporate performance through agency costs.

1.1. Latar Belakang Masalah

Tujuan utama didirikannya perusahaan perbankan adalah untuk

meningkatkan kesejahteraan pemegang saham. Kesejehteraan dapat ditingkatkan

melalui kinerja perusahaan perbankan (firm bank performance) yang baik. Kinerja

perbankan yang baik juga bermakna bagi konsumen, komunitas, karyawan, dan

pemasok – termasuk dalam pemasok adalah kreditur, yaitu pemasok dana. Tujuan

sekunder didirikannya perbankan adalah untuk kesejahteraan pihak-pihak yang

disebutkan terakhir. Tujuan sekunder adalah penggerak bagi tercapainya tujuan

primer (Atkinson, Banker, Kaplan, and Young, 1997).

Periode tahun 2008 hingga tahun 2010 bagi perbankan adalah periode

yang tidak stabil, seiring adanya krisis keuangan yang melanda dunia pada tahun

2008. Tahun 2009, usaha perbankan akan terasa berat karena memburuknya

tekanan ekonomi global terhadap pertumbuhan ekonomi. Menurut Pengamat

perbankan Eko B Supriyantodiberita kompas online terbitan 12 November 2008,

pada tahun 2009 nanti pertumbuhan kredit akan mengalami koreksi, tingkat kredit

macet (Non Performing Loan/NPL) akan berat, dan terjadi persaingan

memperebutkan kredit Unit Mikro Kecil Menengah (UMKM) dan mikro, meski

tahun 2008 kinerja perbankan masih sesuai rencana, namun tahun 2009 kredit

akan semakin berhati-hati dengan likuiditas yang terbatas dengan suku bunga

Kenaikan nilai tukar, suku bunga, dan ketersediaan likuiditas perbankan

akan menyebabkan memburuknya sektor riil dan tertekannya sektor konsumsi

terutama properti dan kredit mobil, hal itu akan mendorong tingkat NPL yang

parah dan perebutan dana pihak ketiga akan semakin cepat. Karena ada tekanan

ekonomi global, perbankan akan melakukan pengereman kredit, dan lebih menata

porfolio investainya (Kompas.com, Tahun 2009, Tekanan Ekonomi Global Pukul

Perbankan, berita tanggal 12 November 2008).

Pada akhir periode 2010, Perbankan Indonesia tampaknya berhasil

melewati dampak krisis global yang sudah menghancurkan perekonomian

negara-negara besar. Menurut Sukarela Batunanggar Dewan Pengawas Bank Indonesia,

pada akhir Oktober 2010 kinerja sektor keuangan, khususnya perbankan cukup

baik. Indikasinya adalah likuiditas dan permodalan industri perbankan.

Short term capital inflow berpotensi meningkatkan risiko nilai tukar dan

risiko likuiditas pada saat outflow. Kinerja perbankan per September 2010

memang kelihatan cukup stabil dengan CAR 16,4 persen. Meningkat sedikit dari

bulan Agustus 16,3 persen, sementara itu likuiditas masih terkendali, terlihat dari

rasio likuiditas terhadap non-care deposits 16,8 persen.(Kompas.com, Perbankan

Indonesia Lewati Krisis Global, berita tanggal 17 Desember 2010)

Profitabilitas perbankan juga cukup tinggi dengan ROA sekitar 2,8 persen.

Kualitas kredit meningkat dengan nilai kredit meningkat Rp 229,3 triliun naik

16,0 persen year to date, atau tumbuh Rp 298,1 triliun setara dengan 21,9 persen

year on year. Melihat kondisi Dana Pihak Ketiga DPK, juga turut meningkat Rp

persen year on year. (Kompas.com, Perbankan Indonesia Lewati Krisis Global,

berita tanggal 17 Desember 2010).

Kinerja perbankan memperlihatkan kemampuan perbankan untuk

memberikan keuntungan dari aset, ekuitas, maupun hutang, kinerja perbankan

merupakan prestasi kerja perbankan. Salah satu ukuran kinerja perbankan adalah

Return on Equity (ROE). ROE adalah ukuran profitabilitas perbankan penting

yang mengukur pengembalian untuk pemegang saham (Jones et al. 2009).

Di dalam perbankan terdapat beberapa fungsi, antara lain fungsi

pengelolaan dan fungsi kepemilikan. Jensen dan Meckling (1976 dalam Jones,

2009) mengatakan bahwa pemisahan fungsi pengelolaan dan fungsi kepemilikan

sangat rentan dengan agency conflict (konflik kepentingan). Agency conflict

terjadi manakala manajer cenderung membuat keputusan yang menguntungkan

dirinya daripada kepentingan pemegang saham (Meckling 1976, Myers 1977

dalam Jones, 2009). Agency conflict dapat menimbulkan agency cost (biaya

agensi), yaitu berupa pemberian insentif yang layak kepada manajer serta biaya

pengawasan untuk mencegah hazard. Agency cost juga berarti penggunaan aliran

kas untuk bonus atau pengeluaran-pengeluaran yang tidak perlu yang dilakukan

manajer atas free cash flow (aliran kas bebas).

Agency conflict dapat terjadi antara pemegang saham pengendali dan

pemegang saham minoritas, antara pemegang saham dengan kreditur, antara

pemegang saham pengendali dan stakeholder lainnya, termasuk pemasok dan

karyawan (Asian Development Bank dalam Husnan, 2001), tetapi penelitian ini

Perbankan dapat didanai dengan hutang dan ekuitas. Komposisi

penggunaan hutang dan ekuitas ini tergambar dalam struktur modal. Penggunaan

hutang diistilahkan dengan financial leverage (pengungkit keuangan). Hutang

(debt) yang dimaksud adalah hutang untuk pendanaan perbankan yang tidak selalu

sama dengan kewajiban (liabilities) dan tidak sama dengan tagihan (payable).

Hutang menimbulkan beban bunga yang dapat menghemat pajak. Artinya beban

bunga dapat dikurangkan dari pendapatan sehingga laba sebelum pajak menjadi

lebih kecil dan akibatnya pajak semakin kecil. Sedangkan jika pendanaan

menggunakan ekuitas, maka tidak terdapat beban yang dapat mengurangi pajak

perbankan.

Dalam literatur finance, Jensen dan Meckling (1976) adalah yang pertama

menghubungkan agency cost dengan hutang dalam struktur modal. Penggunaan

hutang dalam struktur modal dapat mencegah pengeluaran perbankan yang tidak

penting dan memberi dorongan pada manajer untuk mengoperasikan perbankan

dengan lebih efisien, hal tersebut menyebabkan agency cost berkurang dan

selanjutnya kinerja perbankan diharapkan akan meningkat Cao (2006).

Penggunaan hutang yang tinggi dalam struktur modal mungkin

mempengaruhi perilaku manajer, jika keadaan baik, manajer akan menggunakan

aliran kas untuk bonus atau pengeluaran-pengeluaran tidak perlu yang disebut

agency cost, tetapi ancaman kebangkrutan karena hutang yang tinggi dapat

mengurangi pengeluaran yang tidak penting sehingga akan meningkatkan free

cash flow (aliran kas bebas), dengan demikian diharapkan hutang tersebut dapat

Agency cost dapat pula terjadi jika manajer tidak menangkap peluang

investasi pada proyek baru karena khawatir akan resiko yang akan ditanggungnya

(Brigham dan Daves 2004). Lin (2006) menemukan bahwa struktur modal

berpengaruh positif terhadap agency cost, artinya kebijakan hutang meningkatkan

agency cost.

Selain pengaruh struktur modal terhadap agency cost, Lin (2006) juga

menemukan bahwa ukuran perbankan berpengaruh negatif terhadap agency cost,

mengindikasikan bahwa perbankan besar memerlukan lebih sedikit beban-beban

discretionary.

ROE dapat menjadi ukuran efisiensi penggunaan modal sendiri yang

dioperasionalkan dalam perbankan, semakin besar ROE, semakin besar pula

kemampuan perbankan menghasilkan laba bagi pemegang saham. Moeljadi

(2006) mengatakan bahwa leverage merupakan variabel penjelas bagi rentabilitas

modal sendiri, maksudnya struktur modal merupakan variabel penjelas bagi ROE.

Brigham dan Houston (2001) menyatakan bahwa leverage keuangan

merupakan alternatif yang dapat digunakan untuk meningkatkan laba. Penggunaan

hutang dalam investasi sebagai tambahan untuk mendanai aktiva perbankan

diharapkan dapat meningkatkan keuntungan yang akan diperoleh perbankan,

karena aktiva perbankan digunakan untuk menghasilkan laba.

Laba yang tersedia untuk pemegang ekuitas menjadi lebih besar (Brigham

dan Houston 2001), tetapi, penggunaan leverage yang semakin besar

menyebabkan beban bunga semakin besar (Brigham dan Gapenski 1997), jika

timbul masalah kesulitan keuangan yang menyebabkan kinerja menurun, namun

demikian beban bunga hutang juga merupakan pengurang pajak yang dapat

meningkatkan nilai perbankan (Brigham dan Gapenski 1997), dalam hal ini dapat

dikatakan bahwa hutang dapat meningkatkan kinerja, sedangkan bila perbankan

menggunakan ekuitas maka tidak terdapat penghematan pajak karena beban

ekuitas tidak mengurangi pajak. Bouresli (2001) dan Lin (2010) menemukan

bahwa rasio hutang terhadap jumlah aset berpengaruh negatif terhadap kinerja

perbankan, tetapi Calisir et al. (2010) menemukan pengaruh yang positif.

Lin (2006) serta Wright et al. (2009) menemukan bahwa ukuran perbankan

berpengaruh positif terhadap kinerja, hal ini menunjukkan bahwa perbankan besar

lebih menjanjikan kinerja yang baik (Lin, 2006). Calisir et al. (2010) juga

menemukan pengaruh positif ukuran perbankan terhadap kinerja perbankan sektor

teknologi informasi dan komunikasi di Turki, tetapi Huang (2002) menemukan

bahwa tidak terdapat pengaruh ukuran perbankan terhadap kinerja perbankan

Taiwan yang berada di China. Demikian juga Talebria et al. (2010), tidak

menemukan pengaruh ukuran perbankan terhadap kinerja perbankan yang

terdaftar di Tehran Stock Exchange.

Lin (2006) juga meneliti pengaruh agency cost terhadap ROE, ditemukan

bahwa agency cost berpengaruh negatif dan signifikan terhadap ROE, demikian

juga Wright et al. (2009), menemukan bahwa agency cost berhubungan negatif

dengan kinerja perbankan, sikap tidak peduli terhadap agency cost dapat

mengurangi pencapaian keuntungan kompetitif yang berdampak negatif terhadap

Pada teori yang diungkapkan di atas telah diduga bahwa struktur modal

dan ukuran perbankan berpengaruh terhadap agency cost, namun dari uraian

Brigham dan Houston (2001) di atas terlihat bahwa struktur modal dapat juga

berpengaruh langsung terhadap kinerja perbankan, demikian juga ukuran

perbankan dapat berpengaruh positif (Lin 2006, Wright et al. 2009, Calisir et al.

2010) terhadap kinerja perbankan, walaupun dapat juga tidak berpengaruh (Huang

2002, Talebria et al. 2010). Lin (2006) dan Wright et al. (2009) menemukan

bahwa agency cost berpengaruh terhadap kinerja perbankan.

Di atas telah disebutkan bahwa struktur modal dan ukuran perbankan

dapat berpengaruh terhadap agency cost. Agency cost yang diproksikan dengan

rasio discretionary expense terhadap penjualan bersih pun dapat berpengaruh

terhadap kinerja perbankan (Lin 2006).

Struktur modal dan ukuran perbankan mungkin akan berpengaruh juga

terhadap kinerja perbankan melalui agency cost sebagai intervening variable.

Artinya semakin tinggi tingkat hutang dan ukuran perbankan dapat berpengaruh

terhadap kinerja perbankan jika dikaitkan dengan agency cost yang diproksikan

dengan rasio discretionary expense terhadap penjualan bersih. Maksudnya jika

hutang meningkatkan beban bunga maka discretionary expense dapat meningkat

dan akibatnya menurunkan kinerja, tetapi jika beban bunga tersebut menghemat

pajak maka kinerja dapat meningkat. Hutang juga mungkin meningkatkan

produktifitas sehingga penjualan meningkat. Rasio discretionary expense terhadap

penjualan bersih yang merupa-kan proksi dari agency cost berkurang.

meningkat, demikian juga jika ukuran perbankan meningkatkan skala ekonomis

maka kemungkinan kinerja akan meningkat melalui pengurangan discretionary

expense, sebaliknya, jika ukuran yang besar menyebabkan peningkatan beban,

maka kinerja akan menurun.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah, maka dapat disusun perumusan

masalah sebagai berikut :

1. Apakah terdapat pengaruh struktur modal dan ukuran perbankan terhadap

agency cost ?

2. Apakah terdapat pengaruh struktur modal, ukuran perbankan, dan agency cost

terhadap kinerja perbankan ?

3. Apakah terdapat pengaruh tidak langsung struktur modal dan ukuran

perbankan terhadap kinerja perbankan melalui agency cost sebagai

intervening variable ?

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini, yakni memberikan bukti empirik bagaimana

pengaruh langsung maupun tidak langsung variabel-variabel yang diteliti sebagai

berikut :

1. Untuk menguji dan membuktikan secara empiris pengaruh struktur modal dan

2. Untuk menguji dan membuktikan secara empiris pengaruh struktur modal,

ukuran perbankan, dan agency cost terhadap kinerja perbankan, dan

3. Untuk menguji dan membuktikan secara empiris pengaruh tidak langsung

struktur modal dan ukuran perbankan terhadap kinerja perbankan melalui

agency cost sebagai intervening variable.

1.4. Manfaat Penelitian

Adapun manfaat yang ingin didapatkan dalam pelaksanaan penelitian ini

sebagai berikut :

1. Bagi Peneliti

Dapat menambah pemahaman mengenai hal-hal yang berhubungan dengan

pengaruh struktur modal dan ukuran perbankan terhadap agency cost,

pengaruh struktur modal, ukuran perbankan, dan agency cost terhadap kinerja

perbankan, dan pengaruh tidak langsung struktur modal dan ukuran perbankan

terhadap kinerja perbankan melalui agency cost sebagai intervening variable.

2. Bagi Mahasiswa

Diharapkan dapat memberikan masukan dalam rangka mengembangkan

dengan pengaruh struktur modal dan ukuran perbankan terhadap agency cost,

pengaruh struktur modal, ukuran perbankan, dan agency cost terhadap kinerja

perbankan, dan pengaruh tidak langsung struktur modal dan ukuran perbankan

3. Bagi Universitas

Diharapkan dapat memberikan kontribusi bagi pengembangan teori yang

berhubungan dengan teori dengan pengaruh struktur modal dan ukuran

perbankan terhadap agency cost, pengaruh struktur modal, ukuran perbankan,

dan agency cost terhadap kinerja perbankan, dan pengaruh tidak langsung

struktur modal dan ukuran perbankan terhadap kinerja perbankan melalui

agency cost sebagai intervening variable.

4. Bagi Perbankan

Dapat menjadikan penelitian ini sebagai pedoman dalam proses pengambilan

2.1. Penelitian Terdahulu

Penelitian terdahulu atau sebelumya sebelum penelitian ini dilaksanakan

dan menjadi dasar pemikiran penelitian ini adalah :

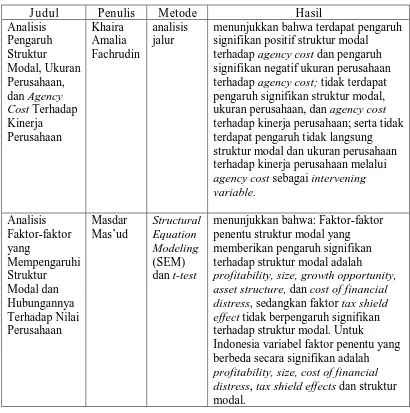

1. Khaira Amalia Fachrudin (2011) dengan judul “Analisis Pengaruh Struktur

Modal, Ukuran Perusahaan, dan Agency Cost Terhadap Kinerja Perusahaan”.

Permasalahan : menguji pengaruh struktur modal dan ukuran perusahaan

terhadap agency cost; pengaruh struktur modal, ukuran perusahaan, dan

agency cost terhadap kinerja perusahaan; serta pengaruh tidak langsung

struktur modal dan ukuran perusahaan terhadap kinerja perusahaan melalui

agency cost sebagai intervening variable.

Hasil pengujian menunjukkan bahwa terdapat pengaruh signifikan positif

struktur modal terhadap agency cost dan pengaruh signifikan negatif ukuran

perusahaan terhadap agency cost; tidak terdapat pengaruh signifikan struktur

modal, ukuran perusahaan, dan agency cost terhadap kinerja perusahaan; serta

tidak terdapat pengaruh tidak langsung struktur modal dan ukuran perusahaan

terhadap kinerja perusahaan melalui agency cost sebagai intervening variable.

2. Masdar Mas’ud (2008) dengan judul “Analisis Faktor-faktor yang

Mempengaruhi Struktur Modal dan Hubungannya Terhadap Nilai

Permasalahan : analisa tentang faktor-faktor penentu struktur modal serta

dampaknya terhadap nilai perusahaan.

Temuan penelitian menunjukkan bahwa: Faktor-faktor penentu struktur modal

yang memberikan pengaruh signifikan terhadap struktur modal adalah

profitability, size, growth opportunity, asset structure, dan cost of financial

distress, sedangkan faktor tax shield effect tidak berpengaruh signifikan

terhadap struktur modal. Faktor tax shield effect yang tidak signifikan

pengaruhnya terhadap struktur modal. Faktor-faktor penentu struktur modal

yang memberikan pengaruh signifikan terhadap struktur modal adalah

profitability, asset structure, cost of financial distress dan tax shield effects,

sedangkan faktor size dan growth opportunity tidak bepengaruh signifikan

terhadap struktur modal. Faktor size dan growth opportunity yang tidak

signifikan pengaruhnya terhadap struktur modal. Adapun faktor penentu yang

tidak berbeda secara signifikan adalah growth opportunity, asset structure dan

nilai perusahaan.Terdapatnya perbedaan faktor-faktor penentu struktur modal

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Untuk

Indonesia variabel faktor penentu yang berbeda secara signifikan adalah

profitability, size, cost of financial distress, tax shield effects dan struktur

Tabel 2.1 Rekapitulasi Penelitian Ter dahulu asset structure, dan cost of financial distress, sedangkan faktor tax shield distress, tax shield effects dan struktur

modal.

Persamaan antara penelitian terdahulu dengan yang dilakukan oleh peneliti

sekarang ini, yaitu sama-sama meneliti tentang kinerja keuangan suatu

perusahaan.

Perbedaan antara penelitian yang terdahulu dengan penelitian saat ini yang

sedang dibahas sekarang ini adalah terletak pada objek, metode dan data tahun

keuangan Bank yang go publik di Bursa Efek Indonesia pada periode 2008-2010

serta menggunakan metode regresi linier berganda untuk menganalisa.

2.2. Kajian Pustaka

2.2.1. Kinerja Perusahaan

Kinerja perusahaan merupakan penentuan ukuran-ukuran tertentu yang

dapat mengukur keberhasilan suatu perusahaan dalam menghasilkan laba

(Sucipto, 2003). Kinerja perusahaan juga merupakan hal penting yang harus

dicapai oleh setiap perusahaan dimana pun, karena kinerja merupakan cerminan

dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Kinerja perusahaan adalah kemampuan perusahaan dalam menjelaskan

operasionalnya.

Penilaian kinerja adalah penentuan secara periodik efektivitas operasional

suatu organisasi, bagian organisasi dan karyawan berdasarkan sasaran, standar dan

kinerja yang telah ditetapkan sebelumnya. Penilaian kinerja perusahaan dapat

dilihat dari segi analisis laporan keuangan dan dari segi perubahan harga saham.

Tujuan dari penilaian kinerja adalah untuk memotivasi karyawan dalam

mencapai sasaran organisasi dan dalam mematuhi standar perilaku yang telah

ditetapkan sebelumnya agar membedakan hasil dan tindakan yang diinginkan.

Standar perilaku dapat berupa kebijakan manajemen atau rencana formal yang

dituangkan dalam anggaran.

Penilaian kinerja menurut Sucipto (2003) dan Indriastiti (2009)

a. Mengelola operasi organisasi secara efektif dan efisien melalui

pemotivasian karyawan secara maksimal.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan

seperti promosi, transfer dan pemberhentian.

c. Menyediakan kebutuhan pelatihan dan pengembangan karyawan dan

untuk menyediakan kriteria seleksi dan evaluasi program pelatihan

karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan

mereka menilai kinerja mereka.

e. Menyediakan suatu dasar bagi distribusi menilai kinerja mereka.

Rasio keuangan merupakan alat utama untuk menganalisa keuangan. Ada

dua kelompok yang menganggap rasio keuangan berguna. Pertama, terdiri dari

manajer yang menggunakannya untuk mengukur dan melacak kinerja perusahaan

sepanjang waktu. Kedua, pengguna rasio keuangan mencakup para analis yang

merupakan pihak eksternal bagi perusahaan.

Berikut ini adalah beberapa rasio keuangan yang digunakan untuk

mengukur kinerja perusahaan adalah:

1. Rasio Likuiditas

Rasio yang menunjukkan kemampuan perusahaan untuk memenuhi kewajiban

2. Rasio Aktivitas

Rasio yang menunjukkan bagaimana sumber daya telah dimanfaatkan secara

optimal, kemudian dengan cara membandingkan rasio aktivitas dengan standar

industri, maka dapat diketahui tingkat efisiensi perusahaan dalam industri.

3. Rasio Profitabilitas

Rasio profitabilitas dapat mengukur seberapa besar kemampuan perusahaan

memperoleh laba baik dalam hubungannya dengan penjualan, asset maupun

laba bagi modal sendiri. Menurut Ang (1997), rasio profitabilitas dibagi

menjadi enam antara lain: Gross Profit Margin (GPM), Net Profit Margin

(NPM), Operating Return On Assets (OPROA), Return On Asset (ROA),

Return On Equity (ROE), Operating Ratio (OR).

4. Rasio Solvabilitas (Leverage)

Finansial leverage menunjukkan proporsi atas penggunaan utang untuk

membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti

menggunakan modal sendiri 100%.

5. Rasio Pasar

Rasio ini menunjukkan informasi penting perusahaan yang diungkapkan dalam

basis per saham.

Menurut Husnan (2001), kinerja perusahaan adalah hasil banyak

keputusan individual yang dibuat secara terus-menerus oleh manajemen. Oleh

karena itu dalam menilai kinerja perusahaan diperlukan analisis dampak keuangan

menggunakan ukuran komparatif. Kinerja keuangan adalah salah satu faktor yang

menunjukkan efektivitas dan efisiensi suatu organisasi dalam pencapaian tujuan.

Efektivitas diukur melalui kemampuan manajemen untuk memilih suatu alat yang

tepat untuk mencapai tujuan. Efisien dapat diartikan sebagai perbandingan antara

masukan dan keluaran.

Penilaian perusahaan khususnya kinerja memiliki beberapa tujuan.

Perusahaan yang akan melakukan merger memerlukan kegiatan penilaian untuk

mengetahui berapa nilai perusahaan dan nilai ekuitas dari masing-masing

perusahaan. Jika perusahaan bermasalah, penilaian kinerja bertujuan untuk

mengimplementasikan program pemulihan usaha atau restrukturisasi, untuk

mengetahui apakah nilai usaha lebih besar daripada nilai likuiditasnya.

Perusahaan yang akan menjual sahamnya pada umum atau bursa juga

harus dinilai dengan penelitian yang wajar untuk ditawarkan kepada masyarakat

atau publik. Untuk memperoleh pendapatan wajar atas penyertaan dalam suatu

perusahaan, memperoleh pembelanjaan penetapan besarnya pinjaman atau

tambahan modal juga untuk keperluan divestasi.

Ada dua macam kinerja yang diukur dalam berbagai penelitian yaitu

kinerja operasi perusahaan dan kinerja pasar, kinerja operasi perusahaan diukur

dengan melihat kemampuan perusahaan yang tampak pada laporan keuangannya.

Untuk mengukur kinerja operasi perusahaan biasanya digunakan rasio

profitabilitas. Rasio profitabilitas mengukur kemampuan perusahaan

menghasilkan keuntungan pada tingkat penjualan, asset dan modal saham tertentu.

2.2.2. Struktur Modal

Teori struktur modal modern dimulai pada tahun 1958, ketika Profesor

Franco Modigliani dan Merton Miller, selanjutnya disebut MM (dalam Brigham

dan Houston, 2006) menerbitkan apa yang disebut sebagai salah satu artikel

keuangan paling berpengaruh yang pernah ditulis. MM membuktikan, dengan

sekumpulan asumsi yang sangat membatasi, bahwa nilai sebuah perusahaan tidak

terpengaruh oleh struktur modalnya, atau dengan kata lain, hasil yang diperoleh

MM menunjukkan bahwa bagaimana cara sebuah perusahaan akan mendanai

operasinya tidak akan berarti apa-apa, sehingga struktur modal adalah suatu hal

yang tidak relevan.

Studi MM didasarkan pada beberapa asumsi yang tidak realistik, termasuk

hal-hal berikut: 1) tidak ada biaya pialang, 2) tidak ada pajak, 3) tidak ada biaya

kebangkrutan, 4) investor dapat meminjam pada tingkat yang sama dengan

perusahaan, 5) semua investor memiliki informasi yang sama dengan menajemen

tentang peluangpeluang investasi perusahaan dimasa depan, 6) EBIT tidak

terpengaruh oleh penggunaan hutang.

Beberapa asumsi di atas jelas-jelas merupakan suatu hal yang tidak

realistis, hasil ketidakrelevanan MM memiliki arti yang sangat penting. Dengan

menunjukkan kondisi-kondisi di mana struktur modal tersebut tidak relevan, MM

juga telah memberikan petunjuk mengenai hal-hal apa yang dibutuhkan agar

membuat struktur modal menjadi relevan yang selanjutnya akan mempengaruhi

modern, dengan penelitian selanjutnya berfokus pada melonggarkan

asumsi-asumsi MM guna mengembangkan suata teori struktur modal yang lebih realistis.

1) Pengaruh Perpajakan

MM menerbitkan makalah lanjutan pada tahun 1963 di mana di dalamnya

mereka melonggarkan asumsi tidak adanya pajak perusahaan. Peraturan

perpajakan memperbolehkan perusahaan untuk mengurangkan pembayaran

bunga sebagai suatu beban, akan tetapi pembayaran deviden kepada pemegang

saham tidak dapat menjadi pengurangan pajak. Perbedaan perlakuan ini

mendorong perusahaan menggunakan hutang dalam struktur modalnya, tentu

MM mendemontrasikan bahwa jika seluruh asumsi mereka lain yang tetap

berlaku, perlakuan yang berbeda ini akan mengarah pada terjadinya suatu

situasi dimana perusahaan didanai 100 persen oleh hutang.

2) Pengaruh Potensi Terjadinya Kebangkrutan.

Hasil irelevansi MM juga tergantung pada asumsi bahwa perusahaan tidak akan

bangkrut, sehingga tidak akan ada biaya kebangkrutan, namun, kebangkrutan

pada praktiknya terjadi, dalam hal ini sangat mahal biayanya. Perusahaan yang

bangkrut akan memiliki beban akuntansi dan hukum yang sangat tinggi, dan

juga mengalami kesulitan untuk mempertahankan pelanggan, pemasok dan

karyawannya. Masalah-masalah yang berhubungan dengan kebangkrutan

kemungkinan besar akan timbul ketika sebuah perusahaan memasukkan lebih

banyak hutang dalam struktur modalnya, karena itu, biaya kebangkrutan

menahan perusahaan mendorong penggunaan hutangnya hingga ke tingkat yang

3) Teori Pertukaran.

Fakta bahwa bunga adalah beban pengurangan pajak menjadikan hutang lebih

murah daripada saham biasa atau saham preferen, akibatnya, secara tidak

langsung pemeritah akan membayarkan sebagian biaya dari modal hutang, atau

dengan cara lain, hutang memberikan manfaat perlindungan pajak. Semakin

banyak perusahaan menggunakan hutang, maka semakin tinggi nilai dan harga

sahamnya, menurut asumsi tulisan Moddigliani-Miller dengan pajak, harga

saham sebuah perusahaan akan mencapai nilai maksimal jika perusahaan

sepenuhnya menggunakan hutang 100 persen, dalam dunia nyata, perusahaan

jarang menggunakan hutang 100 persen, alasan utama perusahaan membatasi

penggunaan hutang adalah untuk menjaga biaya-biaya yang berhubungan

dengan kebangkrutan tetap rendah.

4) Teori Persinyalan.

MM berasumsi bahwa investor memiliki informasi yang sama tentang prospek

sebuah perusahaan seperti para manajernya, hal ini disebut informasi simetris

(symmetric information), namun kenyataanya, para manajer seringkali memiliki

informasi yang lebih daripada pihak luar, hal ini disebut informasi asimetris

(asymmetric information), dan memiliki pengaruh yang penting pada struktur

modal yang optimal.

5) Menggunakan Pendanaan Hutang untuk Membatasi Manajer.

Perusahaan dapat mengurangi arus kas yang berlebihan dengan beragam cara.

Salah satunya adalah dengan menyalurkan kembali kepada pemegang saham

yang lain adalah untuk mengubah struktur modal ke arah hutang dengan

harapan adanya persyaratan penutupan hutang yang lebih tinggi akan memaksa

manajer untuk lebih disiplin, jika hutang tidak tertutupi seperti yang

diharuskan, perusahaan akan terpaksa dinyatakan bangkrut. Pembelian melalui

hutang (laverage buyout-LBO) adalah satu cara untuk mengurangi kelebihan

arus kas, dalam suatu LBO hutang digunakan untuk mendanai pembelian

saham sebuah perusahaan, dimana selanjutnya akan dimiliki secara pribadi.

Struktur keuangan adalah cara bagaimana perusahaan membiayai

aktivanya dan dapat dilihat pada seluruh sisi kanan dari neraca yang terdiri dari

hutang jangka pendek, hutang jangka panjang, dan modal pemegang saham,

sedangkan struktur modal perusahaan adalah pembiayaan permanen yang terdiri

dari hutang jangka panjang, saham preferen, dan modal pemegang saham. Jadi,

struktur modal suatu perusahaan hanya merupakan sebagian dari struktur

keuangannya, sedangkan struktur modal adalah bauran (proporsi) pendanaan

permanen jangka panjang perusahaan yang ditunjukan oleh hutang, ekuitas saham

preferen, dan saham biasa.

Pada dasarnya, keputusan pendanaan (financing) perusahaan berkaitan

dengan penentuan sumber-sumber dana yang digunakan untuk membiayai

usulan-usulan investasi yang telah diputuskan sebelumnya. Pemenuhan kebutuhan dana

tersebut dapat disediakan atau diperoleh dari sumber internal maupun eksternal

perusahaan, apabila perusahaan memenuhi kebutuhan kebutuhan dananya dari

sumber internal, maka perusahaan tersebut melakukan pendanaan internal

memenuhi kebutuhan dananya dari sumber eksternal, maka perusahaan tersebut

melakukan pendanaan eksternal (external financing). Pemenuhan kebutuhan dana

secara eksternal dipisahkan menjadi 2 yaitu pembiayaan hutang (debt financing)

dan pendanaan modal sendiri (equity financing). Pembiayaan hutang diperoleh

melalui pinjaman, sedangkan pendanaan modal sendiri berasal dari emisi atau

penerbitan saham.

Struktur modal adalah perimbangan atau perbandingan antara jumlah

hutang jangka panjang dengan modal sendiri, oleh karena itu, struktur modal

diukur dengan debt to equity ratio (DER). DER merupakan rasio yang digunakan

untuk mengukur tingkat leverage (penggunaan hutang) terhadap total

shareholder’s equity yang dimiliki perusahaan. Secara matematis DER dapat

dirumuskan sebagai berikut (Robert, 1997):

DER =

Ekuitas Total

Debt Total

Total debt merupakan total liabilities (baik hutang jangka pendek maupun

jangka panjang) sedangkan total shareholder’s equity merupakan total modal

sendiri (total modal saham yang disetor dan laba yang ditahan) yang dimiliki

perusahaan. Rasio ini menunjukkan komposisi atau struktur modal dari total

pinjaman (hutang) terhadap total modal yang dimiliki perusahaan, semakin tinggi

DER menunjukkan komposisi total hutang (jangka pendek dan jangka panjang)

semakin besar dibandingkan dengan total modal sendiri, sehingga berdampak

2.2.3. Ukuran Perusahaan

Suatu perusahaan bisa saja dikatakan sebagai perusahaan besar, jika

kekayaan yang dimilikinya besar, demikian pula sebaliknya, perusahaan tersebut

dikatakan kecil, jika kekayaan yang dimilikinya adalah sedikit. Biasanya

masyarakat akan menilai besar kecilnya perusahaan dengan melihat bentuk fisik

perusahaan, dapat dibenarkan bahwa perusahaan yang dari luar terlihat megah dan

besar diartikan sebagai perusahaan berskala besar, namun, hal itu tidak menutup

kemungkinan bahwa perusahaan tersebut tidak memiliki kekayaan yang besar.

Brigham dan Houston (2006) menyatakan bahwa ukuran perusahaan

sehingga rata-rata total penjualan bersih untuk tahun yang bersangkutan sampai

beberapa tahun. Menurut Sujoko dan Soebiantoro (2007) ukuran perusahaan

merupakan cerminan besar kecilnya perusahaan yang nampak dalam nilai total

aktiva perusahaan pada neraca akhir tahun. Soliha dan Taswan (2002) menyatakan

bahwa perusahaan besar umumnya memiliki fleksibilitas dan aksebilitas yang

tinggi dalam masalah pendanaan di pasar modal.

Menurut Badan Standarisasi Nasional, kategori ukuran perusahaan ada 3

yaitu:

1. Perusahaan Kecil

Perusahaan dapat dikategorikan perusahaan kecil apabila memiliki kekayaan

bersih lebih dari 50.000.000,- dengan paling banyak 500.000.000,- tidak

termasuk bangunan tempat usaha, atau memiliki hasil penjualan tahunan lebih

dari 300.000.000,- sampai dengan paling banyak 2.500.000.000,-.

Perusahaan dapat dikategorikan perusahaan menengah apabila memiliki

kekayaan bersih lebih dari 500.000.000,- sampai dengan paling banyak

10.000.000.000,- tidak termasuk bangunan tempat usaha, atau memiliki hasil

penjualan tahunan lebih dari 2.500.000.000,- sampai dengan paling banyak

50.000.000.000,-.

3. Perusahaan Besar

Perusahaan dapat dikategorikan perusahaan besar apabila memiliki kekayaan

bersih lebih dari 10.000.000.000,- tidak termasuk bangunan tempat usaha atau

memiliki hasil penjualan tahunan lebih dari 50.000.000.000,-.

Perusahaan yang memiliki total aktiva besar menunjukkan bahwa

perusahaan tersebut mencapai tahap kedewasaan dimana dalam tahap ini arus kas

perusahaan sudah bertambah dan dianggap memiliki prospek yang baik dalam

jangka waktu yang relatif lama, selain itu juga mencerminkan bahwa perusahaan

besar relatif lebih stabil dan lebih mampu menghasilkan laba dibanding

perusahaan dengan aset yang kecil.

Penelitian ini akan digunakan total aktiva untuk mengukur ukuran

perusahaan karena nilai aktiva relatif lebih stabil dibandingkan penjualan

(Sudarmadji dan Sularto, 2009). Ukuran perusahaan menunjukkan besar kecilnya

perusahaan yang dapat dilihat dari besar kecilnya total aktiva yang dimiliki. Jadi

salah satu tolak ukur yang menunjukkan besar kecilnya perusahaan adalah total

aktiva dari perusahaan tersebut. Total aktiva adalah segala sumber daya yang

dikuasai oleh perusahaan sebagai akibat dari transaksi masa lalu dan diharapkan

Ukuran perusahaan yang sebenarnya menunjukkan kemampuan

perusahaan untuk bertahan dan memanfaatkan peluang bisnis. Perusahaan yang

kokoh dan besar harus bisa memanfaatkan peluang bisnis yang ada dan menjaga

kestabilan pengelolaan dana dalam perusahaan. Semakin besar perusahaan maka

semakin besar dana yang diperlukan untuk membiayai kegiatan operasional

perusahaan.

Perusahaan yang memiliki total aktiva dengan jumlah besar atau disebut

dengan perusahaan besar akan lebih banyak mendapatkan perhatian dari investor,

kreditor maupun para pemakai informasi keuangan lainnya dibandingkan dengan

perusahaan kecil, jika perusahaan memiliki total aktiva yang besar maka pihak

manajemen akan lebih leluasa dalam menggunakan aktiva yang ada di perusahaan

tersebut, kemudahan dalam mengendalikan aktiva perusahaan inilah yang akan

meningkatkan nilai perusahaan, dalam menghadapi goncangan ekonomi, biasanya

yang lebih kokoh berdiri adalah perusahaan yang berukuran besar, meskipun tidak

menutup kemungkinan dialaminya kebangkrutan, sehingga investor akan lebih

cenderung menyukai perusahaan berukuran besar daripada perusahaan kecil.

Perusahaan yang besar relatif mudah akses ke pasar modal. Kemudahan ini

mengindikasikan bahwa perusahaan besar relatif mudah memenuhi sumber dana

dari hutang melalui pasar modal, semakin besar perusahaan maka semakin banyak

dana yang digunakan untuk menjalankan operasi perusahaan. Salah satu sumber

2.2.4. Agency Cost

Teori Keagenan (agency theory) yang dikemukakan oleh Jensen dan

Meckling (1976) bahwa kepentingan manajemen dan kepentingan pemegang

saham seringkali bertentangan, sehingga bisa menyebabkan konflik diantara

keduannya. Hal ini lebih disebabkan antara lain karena manajer lebih cenderung

untuk berusaha mengutamakan kepentingan pribadi dari pada kepentingan

pemegang saham. Teori keagenan yang dikemukan oleh Jensen dan Meckling

(1976) menyatakan bahwa yang disebut principal adalah pemegang saham dan

yang dimaksud dengan agent adalah para professional/manajemen/CEO, yang

dipercaya oleh principal untuk mengelola perusahaan.

Dalam menjalankan usaha biasanya pemilik menyerahkan/melimpahkan

kepada pihak manajemen yang menyebabkan hubungan keagenan. Hubungan

keagenan merupakan salah satu sebab adanya suatu konflik. Menurut Pujiastuti

(2008) mengatakan bahwa konflik keagenan tersebut bisa terjadi antara (1)

pemilik (shareholders) dan manajer, dimana manajer melakukan perbuatan

opportunistic untuk mencapai tujuan pribadinya. Hal ini tidak disukai oleh

shareholders, dimana shareholders lebih menginnginkan suatu profit yang lebih.

(2) Manajer dengan debtholder dimana manajer lebih menyukai dividen yang

ditahan digunakan sebagai modal untuk ekspansi perusahaan tetapi debtholder

lebih menyukai bahwa dividen yang ditahan digunakan sebagai dana untuk

membayar hutang perusahaan. Debtholder khawatir apabila laba yang digunakan

untuk ekspansi perusahaan tidak sesuai yang diharapkan sehingga hutang

Konflik-konflik keagenan dapat dikurangi dengan suatu mekanisme

pengawasan, pengontrolan dan mensejajarkan kepentingan-kepentingan yang

terkait, namun mekanisme tersebut menimbulkan biaya-biaya yang disebut

sebagai biaya keagenan (agency cost). Menurut Horne dan Wachowicz (2005)

biaya keagenan adalah biaya-biaya yang berhubungan dengan pengawasan

manajemen untuk menyakinkan bahwa manajemen bertindak konsisten sesuai

dengan perjanjian kontraktual perusahaan dengan kreditor dan pemegang saham.

Menurut Jensen dan Meckling (1976 dalam Brigham, 2006), biaya keagenan

adalah biaya-biaya yang ditanggung oleh pemegang saham untuk mencegah atau

meminimalkan masalah-masalah keagenan dan untuk memaksimumkan

pemegang saham. Sedangkan menurut Brigham (2006), agency cost adalah

seluruh biaya yang dikeluarkan untuk memonitoring manajer.

Menurut Jensen dan Meckling (1976 dalam Brigham 2006)) agency cost

dapat berupa :

1. Pengeluaran untuk memantau tindakan manajer (the monitoring expenditure

by the principal ).

2. The bonding Cost

Biaya yang dikeluarkan oleh principal untuk mengendalikan terhadap agent,

sehingga kemungkinan timbulnya perilaku yang tidak dikendaki semakin

kecil.

3. Residual Lost

Pengorbanan karena hilangnya/berkurangnya kesempatan untuk memperoleh

principal dan agent. Penelitian ini akan memfokuskan pada agency cost yang

diproksikan melalui insider ownership, institutional owership, collateralizable

assets, debt to total assets,

4. dan firm size yang berpengaruh pada penetapan dividend payout ratio.

2.2.5. Hubungan Antar Var iabel

2.2.5.1Hubungan Antar a Struktur Modal dan Ukuran Perusahaan terhadap

Agency Cost

Perusahaan dapat didanai dengan hutang dan ekuitas. Komposisi

penggunaan hutang dan ekuitas ini tergambar dalam struktur modal. Penggunaan

hutang diistilahkan dengan financial leverage (pengungkit keuangan). Hutang

(debt) yang dimaksud adalah hutang untuk pendanaan perusahaan yang tidak

selalu sama dengan kewajiban (liabilities) dan tidak sama dengan tagihan

(payable). Hutang menimbulkan beban bunga yang dapat menghemat pajak.

Artinya beban bunga dapat dikurangkan dari pendapatan sehingga laba sebelum

pajak menjadi lebih kecil dan akibatnya pajak semakin kecil. Sedangkan jika

pendanaan menggunakan ekuitas, maka tidak terdapat beban yang dapat

mengurangi pajak perusahaan, dalam literatur finance, Jensen dan Meckling (1976

dalam Bigham, 2006) adalah yang pertama menghubungkan agency cost dengan

hutang dalam struktur modal. Penggunaan hutang dalam struktur modal dapat

mencegah pengeluaran perusahaan yang tidak penting dan memberi dorongan

pada manajer untuk mengoperasikan perusahaan dengan lebih efisien. Hal

tersebut menyebabkan agency cost berkurang dan selanjutnya kinerja perusahaan

Penggunaan hutang yang tinggi dalam struktur modal mungkin

mempengaruhi perilaku manajer, jika keadaan baik, manajer akan menggunakan

aliran kas untuk bonus atau pengeluaran-pengeluaran tidak perlu yang disebut

agency cost. Tetapi ancaman kebangkrutan karena hutang yang tinggi dapat

mengurangi pengeluaran yang tidak penting sehingga akan meningkatkan free

cash flow (aliran kas bebas), dengan demikian diharapkan hutang tersebut dapat

mengurangi agency cost. Agency cost dapat pula terjadi jika manajer tidak

menangkap peluang investasi pada proyek baru karena khawatir akan resiko yang

akan ditanggungnya (Brigham dan Daves 2004). Lin (2006) menemukan bahwa

struktur modal berpengaruh positif terhadap agency cost, artinya kebijakan hutang

meningkatkan agency cost.

2.2.5.2Hubungan Antar a Struktur Modal, Ukur an Per usahaan dan Agency

Cost terhadap Kinerja Perusahaan

Lin (2006) menemukan bahwa ukuran perusahaan berpengaruh positif

terhadap kinerja, hal ini menunjukkan bahwa perusahaan besar lebih menjanjikan

kinerja yang baik (Lin, 2006). Calisir et al. (2010) juga menemukan pengaruh

positif ukuran perusahaan terhadap kinerja perusahaan sektor teknologi informasi

dan komunikasi di Turki, tetapi Huang (2002) menemukan bahwa tidak terdapat

pengaruh ukuran perusahaan terhadap kinerja perusahaan Taiwan yang berada di

China, demikian juga Talebria et al. (2010), tidak menemukan pengaruh ukuran

perusahaan terhadap kinerja perusahaan yang terdaftar di Tehran Stock Exchange.

Lin (2006) juga meneliti pengaruh agency cost terhadap ROE. Ditemukan

juga Huang. (2002), menemukan bahwa agency cost berhubungan negatif dengan

kinerja perusahaan. Sikap tidak peduli terhadap agency cost dapat mengurangi

pencapaian keuntungan kompetitif yang berdampak negatif terhadap kinerja.

Hubungan antar variabel yang pertama di atas telah diduga bahwa struktur

modal dan ukuran perusahaan berpengaruh terhadap agency cost, namun dari

uraian Brigham dan Houston (2001) di atas terlihat bahwa struktur modal dapat

juga berpengaruh langsung terhadap kinerja perusahaan. Demikian juga ukuran

perusahaan dapat berpengaruh positif (Lin 2006, Wright et al. 2009, Calisir et al.

2010) terhadap kinerja perusahaan, walaupun dapat juga tidak ber-pengaruh

(Huang 2002, Talebria et al. 2010). Lin (2006) dan Wright et al. (2009)

menemukan bahwa agency cost berpengaruh terhadap kinerja perusahaan.

2.2.5.3Hubungan Antar a Struktur Modal dan Ukuran Perusahaan terhadap

Kinerja Perusahaan

Di atas telah disebutkan bahwa struktur modal dan ukuran perusahaan

dapat berpengaruh terhadap agency cost. Agency cost yang diproksikan dengan

rasio discretionary expense terhadap penjualan bersih pun dapat berpengaruh

terhadap kinerja perusahaan (Lin 2006). Struktur modal dan ukuran perusahaan

mungkin akan berpengaruh juga terhadap kinerja perusahaan melalui agency cost

sebagai intervening variable. Artinya semakin tinggi tingkat hutang dan ukuran

perusahaan dapat berpengaruh terhadap kinerja perusahaan jika dikaitkan dengan

agency cost yang diproksikan dengan rasio discretionary expense terhadap

Maksudnya jika hutang meningkatkan beban bunga maka discretionary

expense dapat meningkat dan akibatnya menurunkan kinerja, tetapi jika beban

bunga tersebut menghemat pajak maka kinerja dapat meningkat. Hutang juga

mungkin meningkatkan produktifitas sehingga penjualan meningkat, dengan

demikian rasio discretionary expense terhadap penjualan bersih yang merupakan

proksi dari agency cost berkurang. Berkurangnya rasio tersebut menyebabkan laba

meningkat, dan akibatnya kinerja meningkat, demikian juga jika ukuran

perusahaan meningkatkan skala ekonomis maka kemungkinan kinerja akan

meningkat melalui pengurangan discretionary expense. Sebaliknya, jika ukuran

yang besar menyebabkan peningkatan beban, maka kinerja akan menurun.

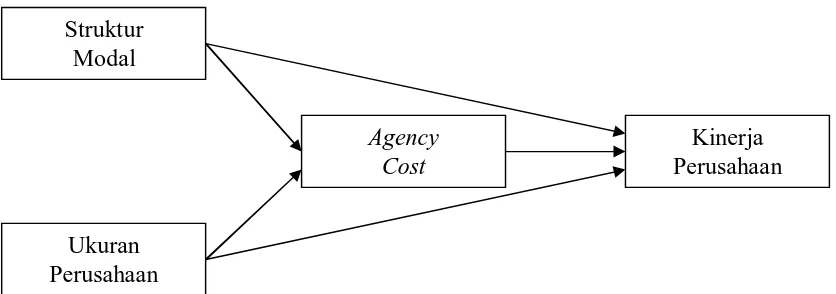

2.3. Kerangka Pemikiran

Berdasarkan dari penjelasan-penjelasan yang telah dikemukakan

sebelumnya, maka dapat digambarkan dengan kerangka pemikiran sebagai

berikut:

Gambar 2.1 Kerangka Pemikiran Penelitian Struktur

Modal

Ukuran Perusahaan

Kinerja Perusahaan

2.4. Hipotesis

Hipotesis (dugaan awal) yang dimunculkan pada penelitian ini adalah

adanya pengaruh struktur modal, ukuran perusahaan dan agency cost terhadap

kinerja perusahaan, dimana hipotesis terbagi menjadi sebagai berikut :

H1: Terdapat pengaruh struktur modal dan ukuran perusahaan terhadap agency

cost.

H2: Terdapat pengaruh struktur modal, ukuran perusahaan, dan agency cost

terhadap kinerja perusahaan.

H3: Terdapat pengaruh tidak langsung struktur modal dan ukuran perusahaan

terhadap kinerja perusahaan melalui agency cost sebagai intervening

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

3.1.1. Definisi Operasional Variabel

Sugiyono (2006:2) mendefinisikan variabel sebagai atribut dari

sekelompok orang atau obyek yang mempunyai variasi antara satu dengan yang

lainnya dalam kelompok itu. Variabel merupakan gejala yang menjadi fokus

peneliti untuk diamati. Variabel dalam penelitian ini, yaitu :

1. Variabel terikat atau variabel dependen

Variabel terikat adalah variabel yang dipengaruhi atau yang menjadi akibat,

karena adanya variabel bebas atau variabel independen (Sugiyono, 2006:3).

Variabel terikat dalam penelitian ini adalah Kinerja Perusahaan.

Kinerja Perusahaan (Y2)

Merupakan penentuan ukuran-ukuran tertentu yang dapat mengukur

keberhasilan suatu perusahaan dalam menghasilkan laba, yang harus dicapai

oleh setiap perusahaan dimana pun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan sumber

dayanya. Kinerja perusahaan pada penelitian ini diukur dengan Return On

Equity (ROE) yaitu mengukur seberapa besar kemampuan perusahaan

memperoleh laba bagi modal sendiri.

ROE =

Ekuitas Total

Skala pengukurannya adalah skala rasio dengan satuan yang digunakan

adalah prosentase (%).

2. Variabel mediasi atau variabel intervening

Variabel mediasi adalah variabel yang secara teoritis mempengaruhi

hubungan antara variabel independen dengan variabel dependen menjadi

hubungan yang tidak langsung dan tidak dapat diamati dan diukur. Variabel

ini merupakan variabel penyela / antara variabel independen dengan variabel

dependen, sehingga variabel independen tidak langsung mempengaruhi

berubahnya atau timbulnya variabel dependen (Sugiyono, 2006:3). Variabel

mediasi dalam penelitian ini adalah Agency Cost.

Agency Cost (Y1)

yaitu berupa pemberian insentif yang layak kepada manajer serta biaya

pengawasan untuk mencegah hazard. Agency cost juga berarti penggunaan

aliran kas untuk bonus atau pengeluaran-pengeluaran yang tidak perlu yang

dilakukan manajer atas free cash flow (aliran kas bebas). (Brigham 2006).

Agency cost pada penelitian ini diproksikan dengan rasio discretionary

expense terhadap penjualan bersih. Skala pengukurannya adalah skala rasio

dengan satuan yang digunakan adalah prosentase (%).

3. Variabel bebas atau variabel independen

Variabel bebas adalah variabel yang mempengaruhi atau menjadi sebab

timbulnya atau berubahnya variabel terikat atau variabel dependen (Sugiyono,

2006:3). Variabel bebas dalam penelitian ini adalah Struktur Modal dan

a. Struktur Modal (X1)

Adalah komposisi penggunaan hutang dan ekuitas (Brigham dan Houston,

2006). Struktur modal pada penelitian ini diukur dengan debt to equity

ratio (DER). DER merupakan rasio yang digunakan untuk mengukur

tingkat leverage (penggunaan hutang) terhadap total shareholder’s equity

yang dimiliki perusahaan.

DER =

Ekuitas Total

Debt Total

Skala pengukurannya adalah skala rasio dengan satuan yang

digunakan adalah prosentase (%).

b. Ukuran Perusahaan (X2)

Adalah ukuran perusahaan yang didasarkan atas total penjualan bersih

yang dimiliki perusahaan tersebut. (Brigham dan Houston, 2006).

Ukuran perusahaan = Log (Penjualan bersih)

Skala pengukurannya adalah skala rasio dengan satuan yang

digunakan adalah desimal.

3.2. Teknik Penentuan Sampel

Teknik penentuan sampel dalam penelitian ini adalah:

a. Populasi

Menurut Winarsunu (2002: 11) populasi adalah kelompok subjek atau objek

yang memiliki ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda

Indonesia yang telah menempatkan diri di Bursa Efek Indonesia (BEI) yang

go public yaitu sebanyak 22 bank. Periode penelitian dilakukan dari tahun

2008 sampai dengan 2010.

b. Sampel

Untuk keperluan pengambilan data pada penelitian ini, maka akan diambil

sebagian dari populasi tersebut dan selanjutnya disebut sebagai sampel.

Sampel yang baik adalah sampel yang anggota-anggotanya mencerminkan

sifat-sifat dan ciri-ciri yang terdapat pada populasi (Winarsunu, 2002: 11).

Oleh karena itu sampel yang diambil dari populasi harus benar-benar

representatif.

Teknik sampel dalam penelitian ini adalah purposive sampling. Dalam

purposive sampling pemilihan sekelompok subyek didasarkan atas ciri-ciri

atau sifat-sifat tertentu yang dipandang mempunyai sangkut paut yang erat

dengan ciri-ciri atau sifat-sifat populasi yang sudah diketahui sebelumnya

(Hadi, 2004:186), yaitu :

1. Perbankan yang telah terdaftar di Bursa Efek Indonesia (BEI) sebelum

tahun 2008-2010 sehingga tersedia data yang lengkap.

2. Perusahaan yang menerbitkan laporan keuangan untuk periode yang

berakhir 31 Desember selama periode 2008-2010.

3. Perusahaan mengalami laba berturut-turut sejak tahun 2008 sampai

dengan tahun 2010.

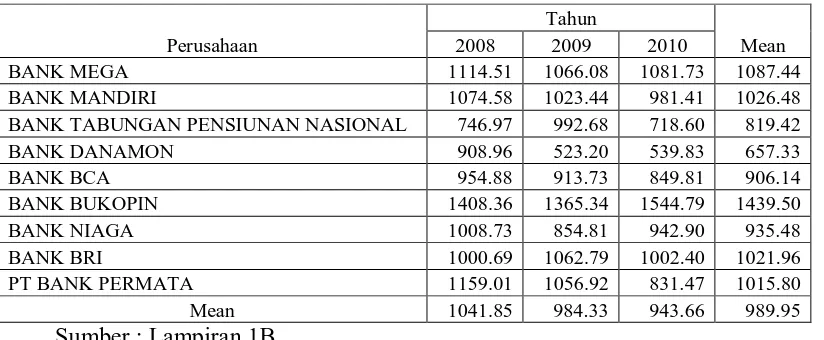

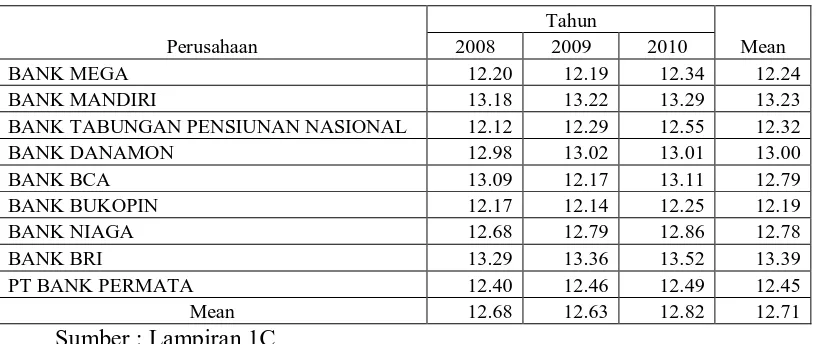

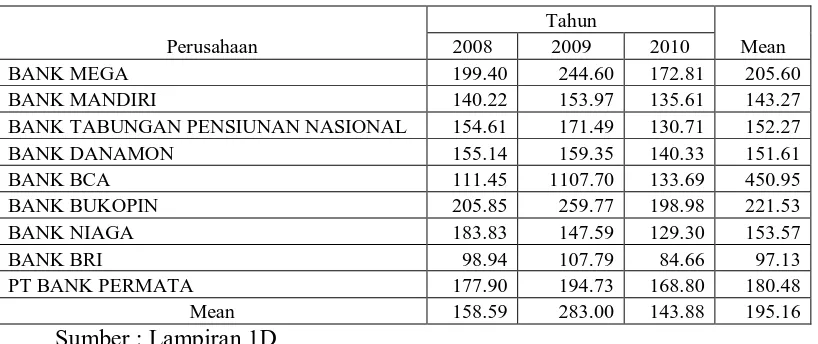

Adapun kriteria Bank yang sesuai dengan pemilihan sampel dari 9 populasi

1. Bank Central Asia

2. Bank Rakyat Indonesia

3. Bank Mandiri

4. Bank CIMB Niaga

5. Bank Tabungan Pensiunan Nasional

6. Bank Bukopin

7. Bank Danamon Indonesia

8. Bank Mega

9. Bank Permata

3.3. Teknik Pengumpulan Data

3.3.1. J enis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data

sekunder adalah data yang diperoleh secara tidak langsung dari sumbernya dan

bukan diusahakan sendiri oleh penulis atau peneliti. Data tersebut berupa laporan

keuangan publikasi bank yang diperoleh dari Bursa Efek Indonesia (BEI).

3.3.2. Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah data laporan

3.3.3. Metode Pengumpulan Data

Pengumpulan data yang dilakukan dengan cara metode dokumentasi.

Dokumen-dokumen yang ada dipelajari untuk memperoleh data dan informasi

dalam penelitian ini. Dokumen tersebut meliputi laporan dan atau berbagai artikel

dari majalah, koran atau jurnal yang berkaitan dengan topik penelitian.

Dokumen-dokumen tersebut digunakan untuk mendapatkan data sekunder. Selanjutnya

peneliti mencatat dan mengkopi data sekunder berupa Laporan Tahunan Publikasi

Bank periode 2008-2010. Data sekunder diperoleh dari internet yang kemudian

diolah sesuai dengan kebutuhan penelitian.

3.4. Uji Kualitas Data

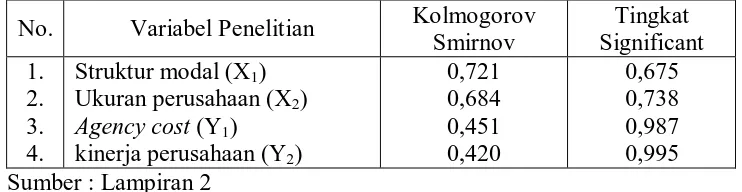

3.4.1. Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah suatu data mengikuti

sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti

sebaran normal dapat dilihat dengan berbagai metode adalah metode Kolmogorov

Smirnov (Ghozali, 2002:). Konsep dasar dari uji normalitas Kolmogorov Smirnov

adalah dengan membandingkan distribusi data (yang akan diuji normalitasnya)

dengan distribusi normal baku. Distribusi normal baku adalah data yang telah

ditransformasikan ke dalam bentuk Z-Score dan diasumsikan normal. Jadi

sebenarnya uji Kolmogorov Smirnov adalah uji beda antara data yang diuji

normalitasnya dengan data normal baku. Seperti pada uji beda biasa, jika

distribusi tidak normal, dan jika signifikansi di atas 0,05 maka tidak terjadi

perbedaan yang signifikan atau distribusi adalah normal.

3.5. Teknik Analisis dan Uji Hipotesis

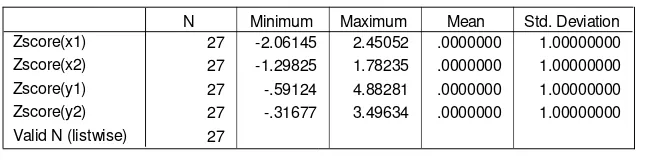

3.5.1. Uji Outlier

Data outlier adalah data yang secara nyata berbeda dengan data-data

yang lain. Data outlier bisa terjadi karena beberapa sebab, yaitu :

1. Kesalahan dalam pemasukan data

2. Kesalahan dalam pengambilan sampel

3. Memang ada data-data ekstrim yang tidak bisa dihindarkan

keberadaannya.

Deteksi adanya outlier dapat dilakukan dengan menentukan nilai

ambang batas yang dikategorikan sebagai outlier dengan cara

mengkonversikan nilai data penelitian kedalam standart score atau disebut

juga dengan Z-score yang mempunyai nilai rata-rata nol dan standart

deviasi satu. Rumus z-score :

σ

X x z= −

dimana :

x = Nilai data

X = Nilai rata-rata

Sebuah data dikategorikan sebagai data outlier, jika nilai Z yang

didapat lebih besar dari angka +2,50 atau lebih kecil dari angka -2,5. Jika

dilihat pada tabel z, nilai z = 2,5 sama dengan luas daerah di bawah kurva

normal sebesar 99,38%. Hal ini berarti 99,38% dari seluruh nilai data

adalah data yang normal atau jika data tersebut bervariasi dari rata-ratanya,

variasi tersebut masih dalam batas normal. (Santoso, 2002 : 26).

3.5.2. Uji Asumsi Klasik

Proses pengujian asumsi klasik dilakukan bersama dengan proses uji

regresi sehingga langkah-langkah yang dilakukan dalam pengujian asumsi klasik

menggunakan langkah kerja yang sama dengan uji regresi. Dalam uji asumsi

klasik pada penelitian ini terdapat tiga asumsi dasar yaitu uji autokorelasi,

multikolinieritas, dan heteroskedastisitas.

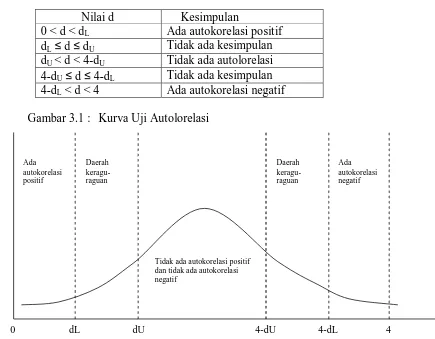

a. Autokorelasi

Uji autokorelasi bertujuan menguji apakah model regresi linier ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu

pada periode sebelumnya (t-1). Jika terjadi korelasi, maka dinamakan ada

problem autokorelasi, sedangkan model regresi yang baik adalah bebas dari

autokorelasi (Santoso, 2000:216).

Untuk mendiagnosa adanya autokorelasi dalam suatu model regresi dilakukan

melalui pengujian terhadap nilai uji Durbin Watson (uji DW) dengan

ketentuan sebagai berikut :

Nilai d Kesimpulan

0 < d < dL Ada autokorelasi positif

dL≤ d ≤ dU Tidak ada kesimpulan

dU < d < 4-dU Tidak ada autolorelasi

4-dU≤ d ≤ 4-dL Tidak ada kesimpulan

4-dL < d < 4 Ada autokorelasi negatif

Gambar 3.1 : Kurva Uji Autolorelasi

b. Multikolinieritas

Multikolinearitas adalah suatu keadaan dimana satu atau lebih variabel

dependent dinyatakan sebagai kombinasi linier dengan variabel dependent

lainnya. Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas (independent variable)

(Santoso, 2000:203). Model regresi berganda yang baik adalah model regresi

yang variabel-variabel bebasnya tidak memiliki korelasi yang tinggi atau

bebas dari multikolinieritas.

Menurut Ghozali (2002: 91), deteksi adanya multikolinieritas adalah

multikolinieritas dapat dilihat (1) nilai tolerance dan lawannya (2) variance

independen manakah yang dijelaskan oleh variabel independen lainnya.

Dalam pengertian sederhana setiap variabel independen menjadi variabel

dependen (terikat) dan diregres terhadap variabel independen

lainnya.tolerance mengukur nilai variabilitas variabel inpenden yang dipilih

yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance

yang rendah sama nilainya dengan VIF tinggi (karena VIF = 1 / tolerance).

Nilai cutoff yang umum dipakai untuk menunjukkan adannya multikolinieritas

adalah nilai tolerance < 0,10 atau sama dengan nilai VIF > 10.

c. Heteroskedastisitas

Uji heteroskedastisitas menurut Santoso (2000: 208) bertujuan menguji

apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu

pengamatan ke pengamatan yang lain. Jika varians tetap maka disebut

homoskedastisitas dan jika berbeda maka terjadi problem heteroskedastisitas.

Model regresi yang baik yaitu homoskesdatisitas atau tidak terjadi

heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas adalah

dengan menggunakan uji rank spearman yaitu membandingkan antara

residual dengan seluruh variabel bebas.

Deteksi adanya heteroskedastisitas adalah:

- Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.